Поделиться

Министерство образования и науки Республики Татарстан

Государственное автономное профессиональное образовательное учреждение

«Альметьевский торгово-экономический техникум»

Технологическая карта

по учебной дисциплине ОП.06 Экономика и бухгалтерский учет предприятий туризма и гостиничного дела

по специальности 43.02.16 Туризм и гостеприимство

на тему «Финансовая устойчивость, платежеспособность и рентабельность предприятия ИГиТ (индустрии гостеприимства и туризма)»

Разработала:

Шигапова Лилия Рафиковна

Преподаватель экономических дисциплин

ГАПОУ «Альметьевский торгово-экономический техникум»

E-mail: flowerliliya2009@rambler.ru

Номер телефона 8-917-858-09-97

Альметьевск, 2024

В результате освоения материалов курса студент должен:

Знать

- особенности функционирования предприятий ИГИТ;

- управление основными и оборотными фондами предприятия;

- особенности издержек производства и ценообразования с учетом зарубежного опыта учета затрат;

- планирование хозяйственной деятельности предприятия в сфере туризма;

- бюджетирование и анализ затрат предприятия ИГиТ;

- планирование трудовых ресурсов и оплата труда в туристском предприятии;

- принципы и механизмы экономического воздействия, обеспечивающих экономический эффект в деятельности предприятия;

Уметь

- использовать полученные знания на всех стадиях управления экономикой предприятия;

- применять освоенные методики для совершенствования управления любым объектом сервиса с помощью принципов и закономерностей экономической науки;

Владеть

- понятийным аппаратом в области экономики предприятия;

- навыками анализа и оценки мероприятий по развитию предприятия ИГиТ.

|

Этапы урока |

Содержание этапов урока |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1. Организационный момент. Цели для преподавателя: - создать условия для возникновения у обучающихся внутренней потребности включения в учебную деятельность; - способствовать повышению мотивации учения. Цели для обучающихся: - включиться в учебную деятельность; - подготовиться к восприятию нового учебного материала (способов практической деятельности). Цели этапа урока достигаются посредством: -объявления темы урока и постановки общих целей урока, выделения учебных задач по этапам урока; - разъяснения роли изучаемого содержания в процессе формирования конкретных общих и профессиональных компетенций, для будущей профессиональной деятельности. |

1.1. Проверка наличия обучающихся. - Добрый день, ребята! Я очень рада всех вас сегодня видеть на нашем уроке в хорошем настроении. Желаю вам успешной работы. Приветствие, проверка студентов по списку. Эмоциональный настрой на предстоящую учебную деятельность. 1.2. Целевая установка на урок. Мы продолжаем изучение раздела «ОП.06 Экономика и бухгалтерский учет предприятий туризма и гостиничного дела». Тема нашего сегодняшнего урока: «Финансовая устойчивость, платежеспособность и рентабельность предприятия ИГиТ (индустрии гостеприимства и туризма)» Обучающиеся записывают подтему урока: 1. Финансовая устойчивость предприятия. 2. Оценка платежеспособности и ликвидности предприятия, ликвидный денежный поток. 3. Диагностика банкротства предприятия. Исходя из темы определите, пожалуйста, цель нашего урока. Целью нашего урока является изучение представлений о принципах и механизмах экономического воздействия, обеспечивающих экономический эффект в деятельности предприятия индустрии гостеприимства и туризма. Ваша главная задача на уроке: хорошо усвоить теоретический материал и научиться применять полученные знания и умения при выполнении заданий во время учебной (производственной) практики, а затем в дальнейшей вашей работе на предприятиях. Для достижения цели урока, какую работу нам необходимо провести? (Ответы студентов. Студенты планируют способы достижения намеченной цели в процессе групповой работы). Вывод преподавателя. Для того, чтобы урок прошел плодотворно и эффективно, обозначим его задачи поэтапно: 1. Проверим, насколько вы усвоили ранее изученный материал: Проведем письменный (в виде тестов) опрос. 2. Изучим новый материал по теме: «Финансовая устойчивость, платежеспособность и рентабельность предприятия ИГиТ (индустрии гостеприимства и туризма)». 3. Закрепим изученный материал. Проведем устный опрос. 4. На последнем этапе урока вам будет дано практическое задание: - Определить динамику изменений оборотных активов и коэффициент текущей и срочной ликвидности. - Рассчитать коэффициенты финансовой независимости (автономии), задолженности, финансовой напряженности, коэффициент самофинансирования и дайте оценку финансового состояния предприятия. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

2. Актуализация знаний. Опрос обучающихся по заданному на дом материалу. Цели для преподавателя: - установить уровень усвоения знаний (способов действий); - обобщить и закрепить знания (способы действий), актуальные на уроке; - определить ошибки и пробелы в знаниях, пути их устранения; - стимулировать активность и инициативу обучающихся при опросе. Цели для обучающихся: - актуализировать знания (способы действий), необходимые для восприятия нового учебного материла (овладения новыми способами действий); - владеть различными видами устного изложения учебного материала в соответствии с заданием; - оформлять письменные работы в соответствии с предъявляемыми требованиями. Цели этапа урока достигаются посредством: - организации тестирования, по пройденному учебному материалу; - проведения оценки выявленного уровня знаний (освоения способов действий) как в целом по учебной группе, так и отдельных обучающихся; - проведения оценки активности обучающихся в проведенном опросе. |

2.1. Актуализация опорных знаний и способов действий (проводится опрос студентов по заданному на дом материалу с использованием дифференцированного подхода к оценке результатов усвоения): Но, прежде чем приступить к изучению новой темы, нам необходимо вспомнить о том, что мы проходили на прошлых занятиях. Ребята, для того чтобы проверить ваши знания по пройденным темам предлагаю вам выполнить тестовые задания. Бланки с заданиями лежат перед вами на партах. Время выполнения задания 10 минут, приступайте, пожалуйста. Время вышло, а теперь ребята обменяйтесь тестовыми бланками друг с другом и проверьте друг друга, опираясь на эталон ответов, подсчитайте сумму баллов.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

3. Изучение нового учебного материала (способов действий). Цели для преподавателя: - обеспечить восприятие, осмысление и первичное запоминание знаний, связей и отношений в изучении понятий; - способствовать развитию познавательных способностей обучающихся посредством формирования умений рационального составления конспекта лекции. Цели для обучающихся: - понять объясняемый материал, запомнить определения изучаемых параметров, осмыслить изучаемый учебный материал, уметь применять знания для расчета и составления бухгалтерского баланса; - составить конспект по изучаемому материалу. Цели этапа урока достигаются посредством: - объяснения нового учебного материала с использованием принципа доступности, наглядности; - пояснений по рациональному конспектированию изучаемого материала. |

3.1. Проводится объяснение нового учебного материала, основные положения новой темы, тезисно выводятся на интерактивной доске (экране):

1. Финансовая устойчивость предприятия.

Финансовая устойчивость предприятия характеризуется стабильным превышением доходов над расходами, возможностью свободного маневра денежными средствами, эффективностью использования денежных средств в процессе текущей (операционной) деятельности. Финансовая устойчивость - это результат рационального управления собственными и заемными средствами. Собственные финансовые ресурсы включают: - акционерный капитал; - чистую (нераспределенную) прибыль; - амортизационные отчисления. Внешний признак финансовой устойчивости - платежеспособность, т. е. способность предприятия выполнять свои финансовые обязательства. К показателям удовлетворительной платежеспособности можно отнести: - наличие свободных денежных средств на расчетных, валютных и иных счетах в банках; - отсутствие длительной просроченной задолженности поставщикам, банкам, персоналу, бюджету, внебюджетным фондам и другим кредиторам; - наличие собственных оборотных средств (чистого оборотного капитала) на начало и конец отчетного периода. Низкая платежеспособность может быть временной - случайной, преодолеваемой без тяжких последствий, и хронической - ведущей фирму к банкротству. Важнейший аспект финансовой устойчивости - кредитоспособность. Кредитоспособным считается предприятие, отвечающее требованиям, необходимым для получения кредита и способное своевременно возвратить кредитору за счет собственных финансовых ресурсов взятую ссуду с уплатой причитающихся процентов. Высший уровень финансовой устойчивости - когда прибыли хватает не только на погашение ссудной задолженности перед банками и уплату налогов на прибыль, но и на инвестиции в развитие. Как правило, инвестиции осуществляются за счет долгосрочного кредитования под будущие прибыли. Поэтому при анализе финансовой устойчивости необходимо оценивать рост не только абсолютной массы прибыли, но и рост ее уровня относительно используемого капитала, т. е. рентабельность капитала. Уровень

рентабельности - мера доходности бизнеса.

Высокая доходность связана со значительным уровнем предпринимательского

риска. Может оказаться, что гостиница в состоянии обеспечить Финансовая же устойчивость предприятия - это такое состояние его денежных ресурсов, которое обеспечивает развитие преимущественно за счет собственных средств при сохранении платежеспособности и кредитоспособности при минимальном уровне предпринимательского риска. На финансовую устойчивость предприятия ИГИТ влияют: - положение на рынке; - конкурентоспособность продукции/услуг и уровень спроса на нее; - рейтинг в деловом сотрудничестве с партнерами (поставщики и посредники); - степень зависимости от внешних кредиторов и инвесторов; - наличие неплатежеспособных дебиторов; - соотношение производственных издержек и цен реализации продукции/услуг; - размер оплаченного уставного капитала; - эффективность коммерческих и финансовых операций; - состояние имущественного потенциала, включая соотношение между внеоборотными и оборотными активами; - уровень профессиональной подготовки менеджеров, их умение постоянно учитывать изменения внутренней и внешней среды и др. Практическая работа по анализу показателей абсолютной финансовой устойчивости осуществляется на основании данных бухгалтерской отчетности. Во время

производственного процесса на предприятии происходит постоянное пополнение

запасов товарно-материальных ценностей, осуществляются авансовые платежи. В

этих целях используются Показатели излишка или недостатка средств для формирования запасов характеризуют уровень финансовой устойчивости предприятия. 1. Оценка и анализ финансовой устойчивости по абсолютным показателям. Абсолютные показатели финансовой устойчивости характеризуют степень обеспеченности производственных запасов источниками их финансирования. Исходными параметрами оценки являются: 1.1. Наличие собственных оборотных средств (СОС – чистый оборотный капитал) на конец расчетного периода. Рассчитывается по формуле COC = CK - BOA,

ВОА - внеоборотные активы (раздел I баланса). 1.2. Наличие собственных и долгосрочных заемных источников финансирования запасов (СДИ) на конец расчетного периода. Рассчитывается по формуле СДИ = СК - ВОА + ДКЗ = СОС + ДКЗ,

1.3. Общая величина основных источников формирования запасов (ОИЗ) на конец расчетного периода. Рассчитывается по формуле ОИЗ = СДИ + ККЗ,

В результате можно определить три показателя обеспеченности запасов источниками их финансирования. 1. Излишек (+), недостаток (-) собственных оборотных средств (ΔСОС): ΔCOC = COC - З,

где 3 - запасы (раздел II баланса). 2. Излишек (+), недостаток (-) собственных и долгосрочных источников финансирования запасов (ΔСДИ): ΔСДИ = СДИ - 3.

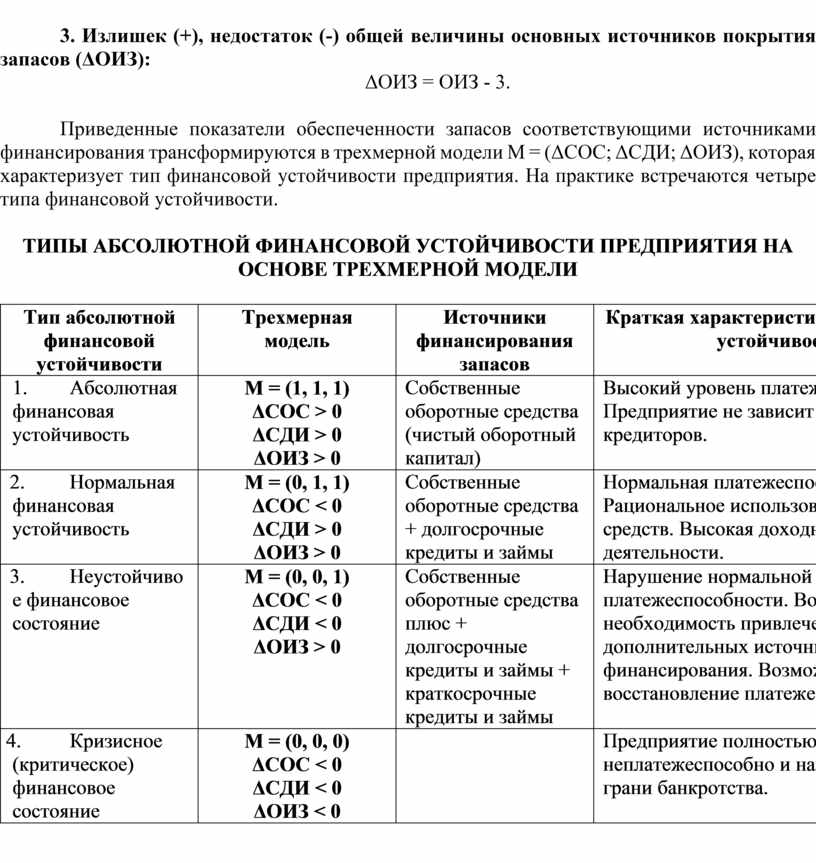

3. Излишек (+), недостаток (-) общей величины основных источников покрытия запасов (ΔОИЗ): ΔОИЗ = ОИЗ - 3.

Приведенные показатели обеспеченности запасов соответствующими источниками финансирования трансформируются в трехмерной модели М = (ΔСОС; ΔСДИ; ΔОИЗ), которая характеризует тип финансовой устойчивости предприятия. На практике встречаются четыре типа финансовой устойчивости.

ТИПЫ АБСОЛЮТНОЙ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ НА ОСНОВЕ ТРЕХМЕРНОЙ МОДЕЛИ

Примечание: основные пути улучшения платежеспособности на предприятиях, имеющих неустойчивое финансовое состояние: - увеличение собственного капитала (раздела III баланса); - снижение внеоборотных активов (за счет продажи или сдачи в аренду неиспользуемых основных средств); - сокращение величины запасов до оптимального уровня.

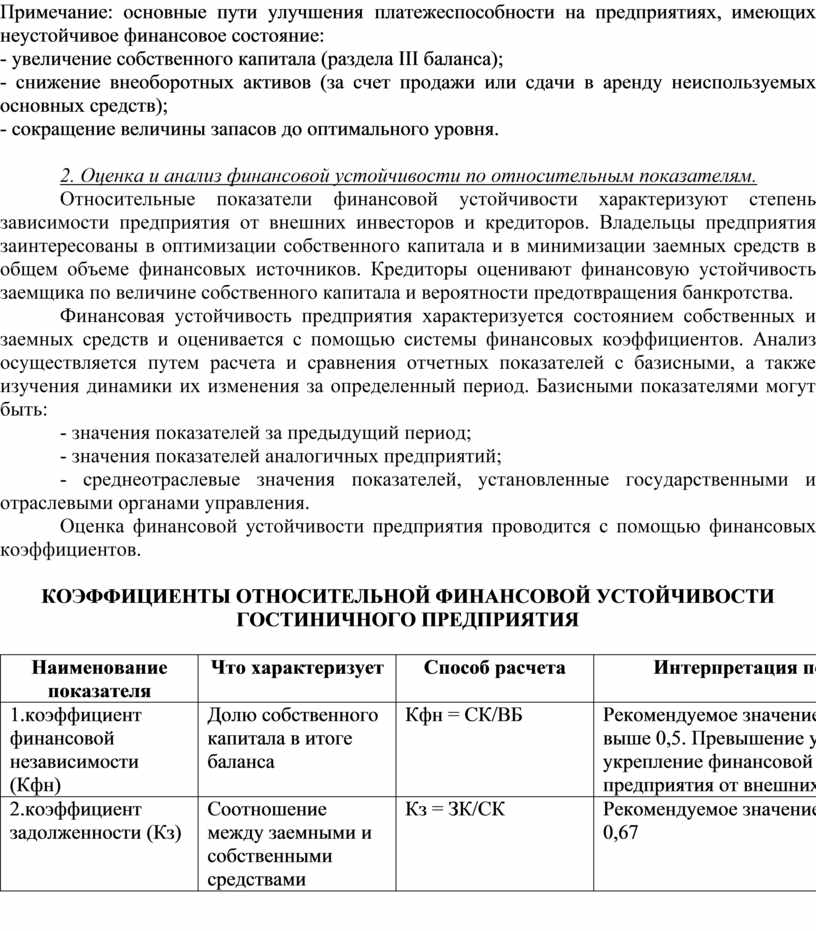

2. Оценка и анализ финансовой устойчивости по относительным показателям. Относительные показатели финансовой устойчивости характеризуют степень зависимости предприятия от внешних инвесторов и кредиторов. Владельцы предприятия заинтересованы в оптимизации собственного капитала и в минимизации заемных средств в общем объеме финансовых источников. Кредиторы оценивают финансовую устойчивость заемщика по величине собственного капитала и вероятности предотвращения банкротства. Финансовая устойчивость предприятия характеризуется состоянием собственных и заемных средств и оценивается с помощью системы финансовых коэффициентов. Анализ осуществляется путем расчета и сравнения отчетных показателей с базисными, а также изучения динамики их изменения за определенный период. Базисными показателями могут быть: - значения показателей за предыдущий период; - значения показателей аналогичных предприятий; - среднеотраслевые значения показателей, установленные государственными и отраслевыми органами управления. Оценка финансовой устойчивости предприятия проводится с помощью финансовых коэффициентов.

КОЭФФИЦИЕНТЫ ОТНОСИТЕЛЬНОЙ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ГОСТИНИЧНОГО ПРЕДПРИЯТИЯ

Где ВБ – валюта баланса (итог баланса) СК – собственный капитал ЗК – заемный капитал СОС – собственные оборотные средства ОА – оборотные активы ВОА – внеоборотные активы А – общий объем активов (имущества)

Анализ коэффициентов - это нахождение соотношения между двумя отдельными показателями. В таблице представлен лишь ряд коэффициентов из большого числа, используемого в практике, но всех их можно объединить в пять групп по следующим характеристикам: а) возможности погашения текущих обязательств; б) движения текущих активов; в) собственного капитала; г) результатов основной деятельности; д) информации о состоянии рынка. Методика анализа названных выше коэффициентов состоит в сравнении: - фактических коэффициентов, текущих с отчетными; - фактических коэффициентов с нормативами; - фактических коэффициентов предприятия с показателями конкурентов; - фактических коэффициентов с отраслевыми показателями.

2. Оценка платежеспособности и ликвидности предприятия, ликвидный денежный поток.

Платежеспособность предприятия - такое состояние его финансовых возможностей, когда оно способно своевременно и полностью выполнять свои финансовые обязательства перед внутренними и внешними партнерами, а также перед государством. Платежеспособность непосредственно влияет на формы и условия осуществления коммерческих сделок, в том числе на возможность получения кредитов и займов. Ликвидность

предприятия - его способность преобразования своих активов

(имущества) в денежные средства. Ликвидность, в частности, характеризуется

наличием у предприятия ликвидных Понятия

платежеспособности и ликвидности не тождественны, но тесно связаны.

Ликвидность предприятия отражает его способность погасить свои долговые

обязательства перед поставщиками, - анализ ликвидности баланса; - расчет и оценка финансовых коэффициентов ликвидности; - анализ денежных (финансовых) потоков. При анализе ликвидности баланса сравниваются активы, сгруппированные по степени их ликвидности с обязательствами, упорядоченными по срокам их погашения. Расчет коэффициентов ликвидности позволяет оценить степень обеспеченности краткосрочных обязательств наиболее ликвидными средствами. Коэффициенты ликвидности отражают способность предприятия выполнять свои обязательства. Рассмотрим их. 1. Текущий коэффициент (ТК) исчисляется по формуле

ТК =

где ТА - текущие активы; КЗ - краткосрочная задолженность. Это показатель способности, например, гостиницы исполнить свои краткосрочные обязательства. Коэффициент ТК показывает, во сколько раз текущие активы превышают краткосрочную задолженность. Слишком низкое значение ТК показывает неспособность предприятия удовлетворить свои краткосрочные обязательства немедленно. Слишком высокий ТК является благоприятным для заимодателей, но свидетельствует о чрезмерных инвестициях в рабочий капитал, не производящих дохода. Как утверждают аналитики, рациональный коэффициент ТК должен находиться в пределах от 1,5 до 2,5. Хотя такое правило не может быть абсолютно верным при всех обстоятельствах, значительное отклонение от него служит поводом к серьезному анализу ликвидности предприятия. 2. Пробный коэффициент (КК) более жесткий по сравнению с ТК. Товарно-материальные запасы являются гораздо менее ликвидными активами, нежели денежные средства, высоколиквидные ценные бумаги и счета дебиторов:

КК =

ЛЦБ - высоколиквидные ценные бумаги, принадлежащие предприятию; СД - счета дебиторов. Чем выше КК, тем более ликвидным считается предприятие. Некоторые аналитики полагают, что адекватный коэффициент КК для гостиницы составляет около 1. Более низкое значение КК может свидетельствовать о неспособности предприятия удовлетворить свои краткосрочные обязательства немедленно. Значения КК от 1 до 1,5 могут считаться вполне приемлемыми. 3. Коэффициент текущей ликвидности

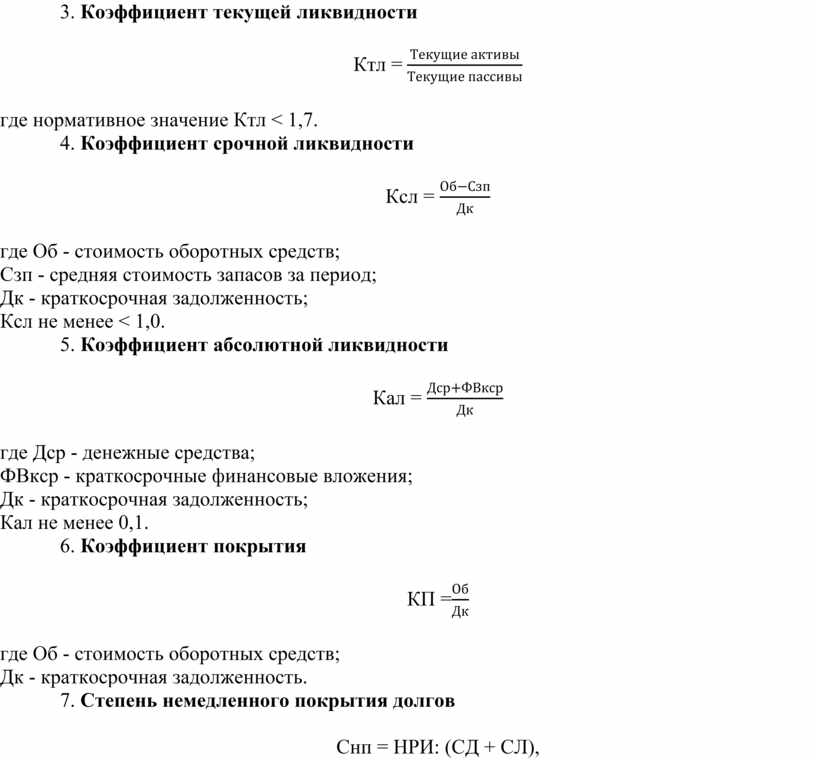

Ктл =

4. Коэффициент срочной ликвидности

Ксл =

Сзп - средняя стоимость запасов за период; Дк - краткосрочная задолженность; Ксл не менее < 1,0. 5. Коэффициент абсолютной ликвидности

Кал =

ФВкср - краткосрочные финансовые вложения; Дк - краткосрочная задолженность; Кал не менее 0,1. 6. Коэффициент покрытия

КП =

Дк - краткосрочная задолженность. 7. Степень немедленного покрытия долгов

Снп = НРИ: (СД + СЛ),

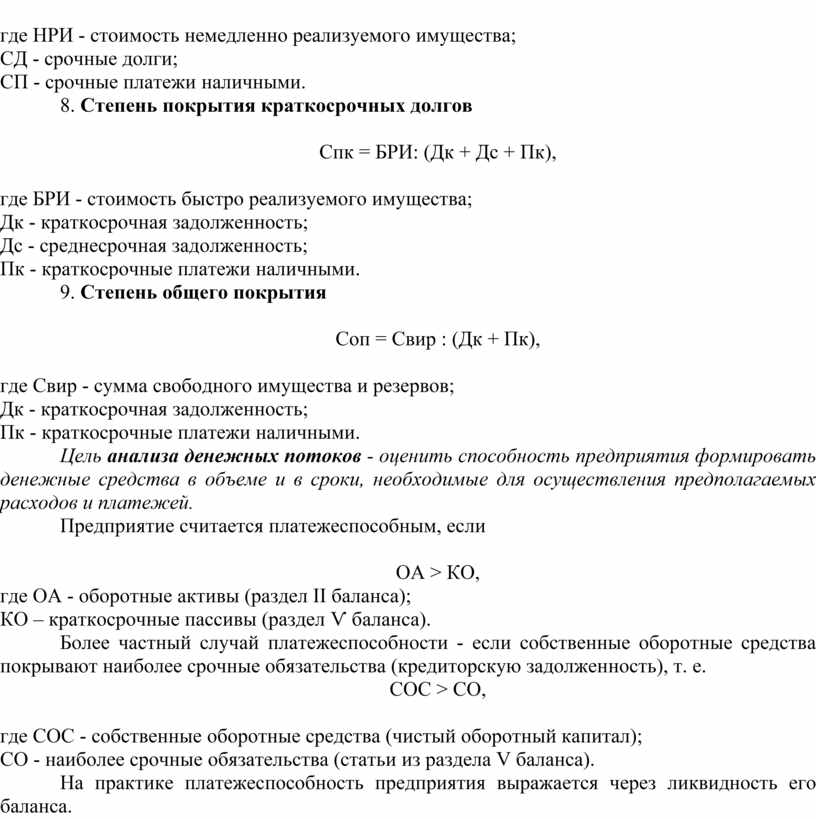

СД - срочные долги; СП - срочные платежи наличными. 8. Степень покрытия краткосрочных долгов

Спк = БРИ: (Дк + Дс + Пк),

Дк - краткосрочная задолженность; Дс - среднесрочная задолженность; Пк - краткосрочные платежи наличными. 9. Степень общего покрытия

Соп = Свир : (Дк + Пк),

Дк - краткосрочная задолженность; Пк - краткосрочные платежи наличными. Цель анализа денежных потоков - оценить способность предприятия формировать денежные средства в объеме и в сроки, необходимые для осуществления предполагаемых расходов и платежей. Предприятие считается платежеспособным, если

ОА > КО, где ОА - оборотные активы (раздел II баланса); КО – краткосрочные пассивы (раздел Ѵ баланса). Более частный случай платежеспособности - если собственные оборотные средства покрывают наиболее срочные обязательства (кредиторскую задолженность), т. е. COC > CO,

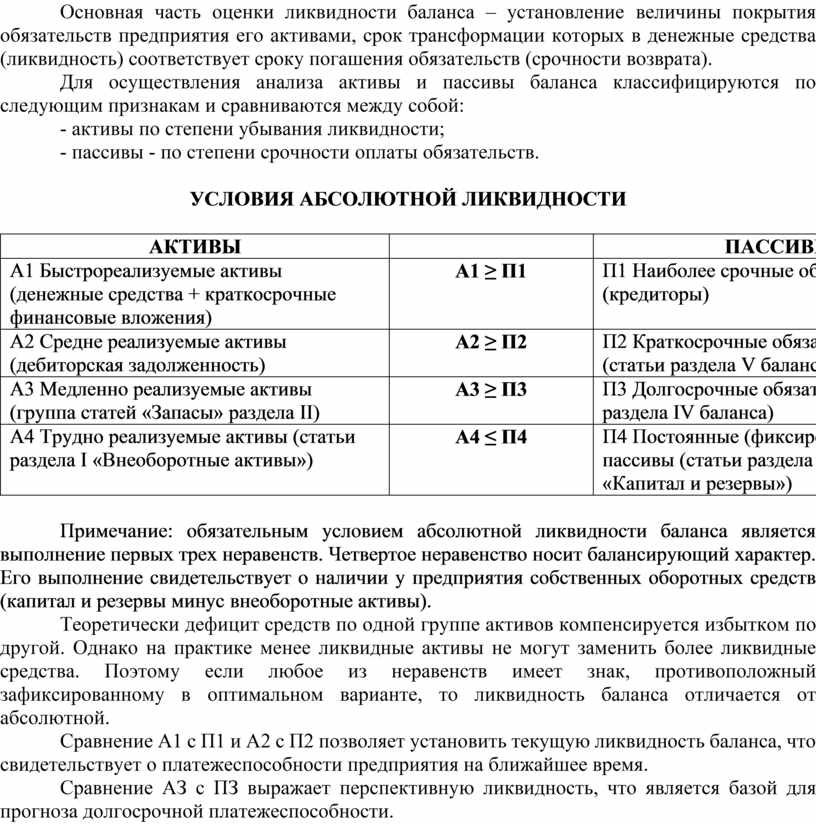

СО - наиболее срочные обязательства (статьи из раздела V баланса). На практике платежеспособность предприятия выражается через ликвидность его баланса. Основная часть оценки ликвидности баланса – установление величины покрытия обязательств предприятия его активами, срок трансформации которых в денежные средства (ликвидность) соответствует сроку погашения обязательств (срочности возврата). Для осуществления анализа активы и пассивы баланса классифицируются по следующим признакам и сравниваются между собой: - активы по степени убывания ликвидности; - пассивы - по степени срочности оплаты обязательств.

УСЛОВИЯ АБСОЛЮТНОЙ ЛИКВИДНОСТИ

Примечание: обязательным условием абсолютной ликвидности баланса является выполнение первых трех неравенств. Четвертое неравенство носит балансирующий характер. Его выполнение свидетельствует о наличии у предприятия собственных оборотных средств (капитал и резервы минус внеоборотные активы). Теоретически дефицит средств по одной группе активов компенсируется избытком по другой. Однако на практике менее ликвидные активы не могут заменить более ликвидные средства. Поэтому если любое из неравенств имеет знак, противоположный зафиксированному в оптимальном варианте, то ликвидность баланса отличается от абсолютной. Сравнение А1 с П1 и А2 с П2 позволяет установить текущую ликвидность баланса, что свидетельствует о платежеспособности предприятия на ближайшее время. Сравнение АЗ с ПЗ выражает перспективную ликвидность, что является базой для прогноза долгосрочной платежеспособности. Изменение

уровня ликвидности устанавливается по динамике абсолютной величины чистого

оборотного капитала. Он составляет сумму средств, оставшуюся после погашения

всех краткосрочных Для

качественной оценки финансового положения предприятия кроме абсолютных

показателей ликвидности баланса целесообразно с помощью финансовых

коэффициентов оценить соотношение Оборотные

активы имеют различную степень ликвидности в случае их возможной реализации:

абсолютно ликвидны денежные средства, далее по убывающей степени ликвидности

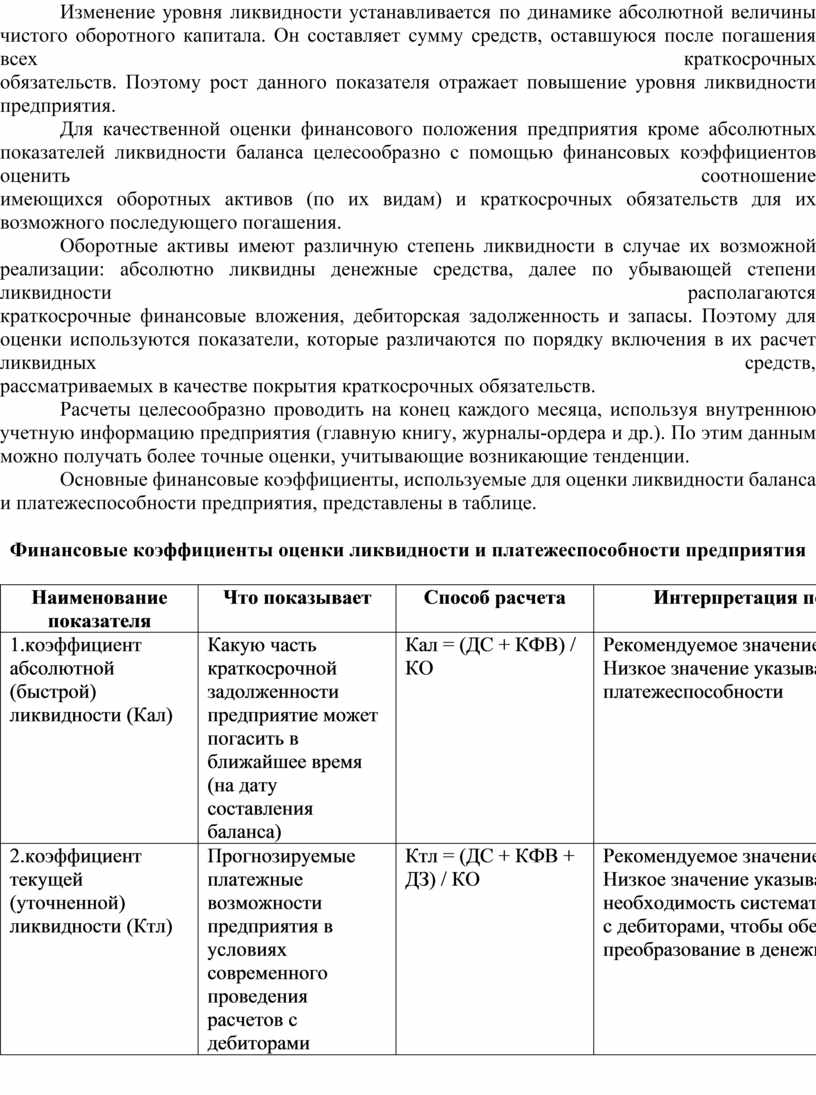

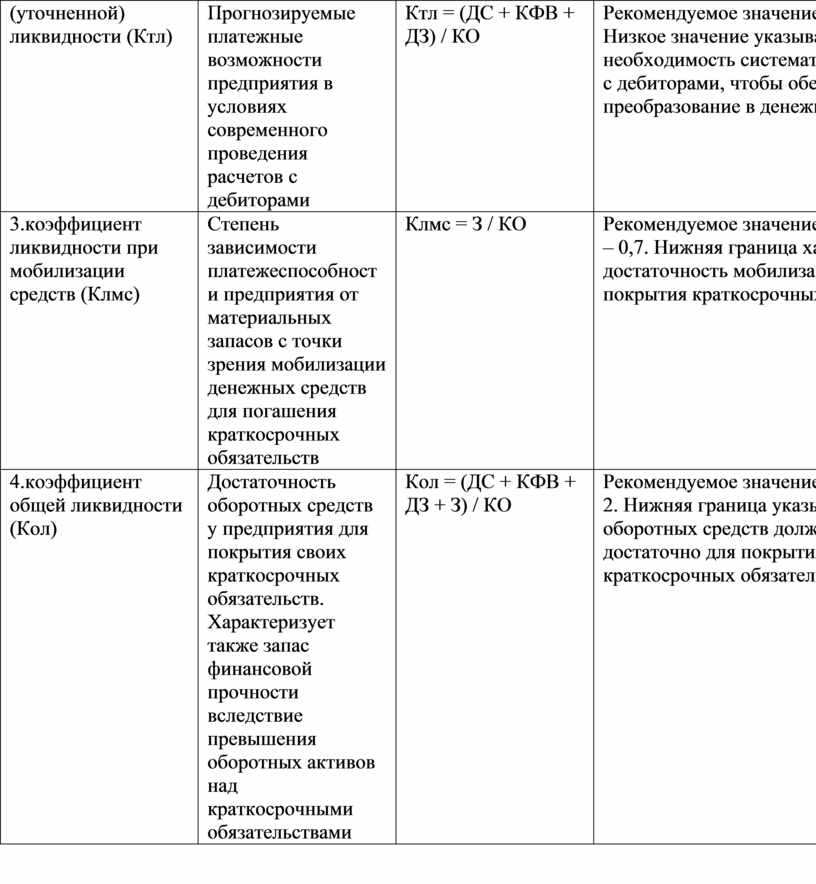

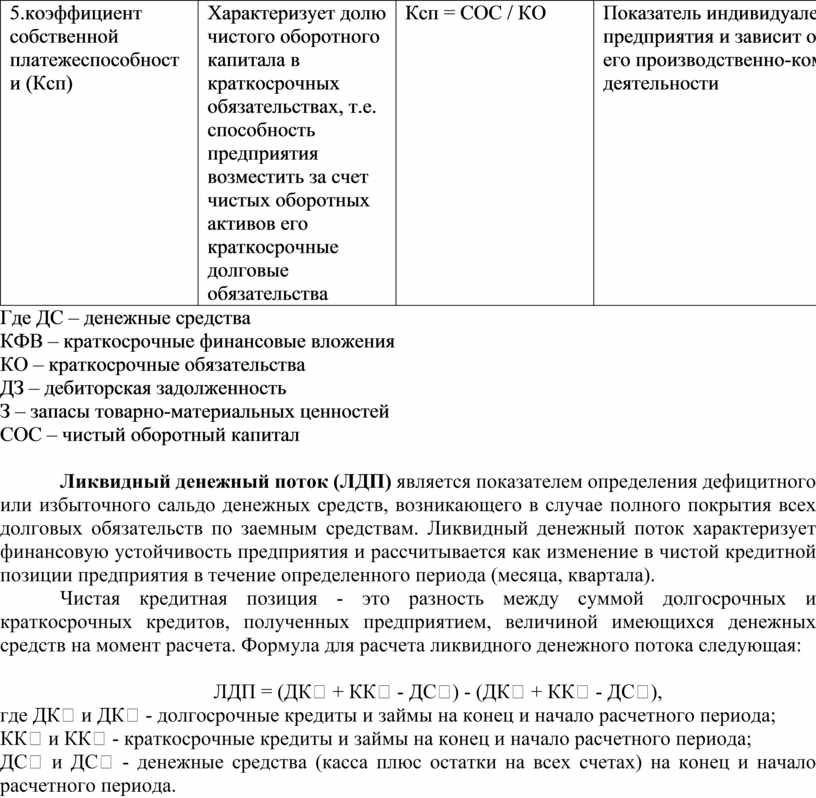

располагаются Расчеты целесообразно проводить на конец каждого месяца, используя внутреннюю учетную информацию предприятия (главную книгу, журналы-ордера и др.). По этим данным можно получать более точные оценки, учитывающие возникающие тенденции. Основные финансовые коэффициенты, используемые для оценки ликвидности баланса и платежеспособности предприятия, представлены в таблице.

Где ДС – денежные средства КФВ – краткосрочные финансовые вложения КО – краткосрочные обязательства ДЗ – дебиторская задолженность З – запасы товарно-материальных ценностей СОС – чистый оборотный капитал

Ликвидный денежный поток (ЛДП) является показателем определения дефицитного или избыточного сальдо денежных средств, возникающего в случае полного покрытия всех долговых обязательств по заемным средствам. Ликвидный денежный поток характеризует финансовую устойчивость предприятия и рассчитывается как изменение в чистой кредитной позиции предприятия в течение определенного периода (месяца, квартала). Чистая кредитная позиция - это разность между суммой долгосрочных и краткосрочных кредитов, полученных предприятием, величиной имеющихся денежных средств на момент расчета. Формула для расчета ликвидного денежного потока следующая:

ЛДП = (ДК₁ + КК₁ - ДС₁) - (ДК₀ + КК₀ - ДС₀), где ДК₁ и ДК₀ - долгосрочные кредиты и займы на конец и начало расчетного периода; КК₁ и КК₀ - краткосрочные кредиты и займы на конец и начало расчетного периода; ДС₁ и ДС₀ - денежные средства (касса плюс остатки на всех счетах) на конец и начало расчетного периода. По Главной книге можно составить динамические ряды показателей на конец каждого месяца и сделать вывод о тенденциях в изменении уровня платежеспособности. Указанные расчеты можно делать и по общей массе кредитов, займов и денежных средств, которые поступили в течение расчетного периода. Отличие показателей ликвидного денежного потока от других показателей ликвидности (абсолютной, текущей и общей) состоит в следующем: - коэффициенты ликвидности отражают способность предприятия погашать свои обязательства внешним кредиторам; - ликвидный денежный поток характеризует абсолютную величину денежных средств, получаемых от текущей и инвестиционной деятельности предприятия. Ликвидный денежный поток в силу своей очевидной конфиденциальности показатель, в первую очередь, внутреннего пользования. Он важен также и для потенциальных инвесторов. Данный показатель включает в себя весь объем заемных средств и поэтому отражает влияние кредитов и займов на эффективность деятельности предприятия с точки зрения генерирования денежного потока.

3. Диагностика банкротства предприятия.

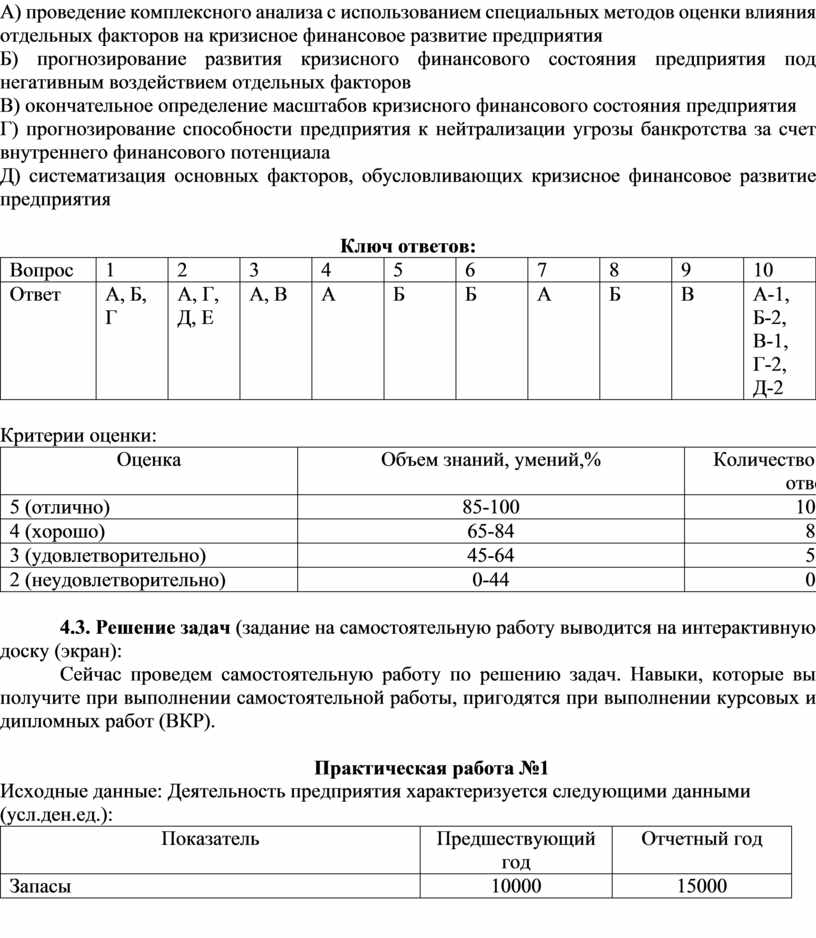

Диагностика банкротства характеризует систему оценки параметров кризисного финансового развития предприятия, осуществляемой на основе методов факторного анализа и прогнозирования. Основные цели диагностики банкротства: - углубление результатов оценки кризисных параметров финансового развития предприятия, полученных в процессе экспресс-диагностики банкротства; - подтверждение полученной предварительной оценки масштабов кризисного финансового состояния предприятия; - прогнозирование развития отдельных факторов, генерирующих угрозу банкротства предприятия, и их негативных последствий; - оценка и прогнозирование способности предприятия к нейтрализации угрозы банкротства за счет внутреннего финансового потенциала. Диагностика банкротства включает следующие основные этапы. 1. Систематизация основных факторов, обусловливающих кризисное финансовое развитие предприятия. Факторный анализ и прогнозирование составляют основу фундаментальной диагностики банкротства, поэтому систематизации отдельных факторов, намечаемых к исследованию, должно быть уделено первостепенное внимание. В процессе изучения и оценки эти факторы подразделяются на две основные группы: - не зависящие от деятельности предприятия (внешние или экзогенные факторы); - зависящие от деятельности предприятия (внутренние или эндогенные факторы). Внешние факторы кризисного финансового развития, в свою очередь, подразделяются при анализе на три подгруппы: - социально-экономические факторы общего развития страны. В составе этих факторов рассматриваются только те, которые оказывают негативное воздействие на хозяйственную деятельность данного предприятия, т. е. формируют угрозу его банкротства; - рыночные факторы. При рассмотрении этих факторов исследуются негативные для данного предприятия тенденции развития товарных (как по сырью и материалам, так и по выпускаемой продукции) и финансового рынков; - прочие внешние факторы. Их состав предприятие определяет самостоятельно с учетом специфики своей деятельности. Внутренние факторы кризисного финансового развития также подразделяются при анализе на три подгруппы (в зависимости от особенностей формирования денежных потоков предприятия), связанные с операционной, инвестиционной и финансовой деятельностью. 2. Комплексный анализ с использованием специальных методов оценки влияния отдельных факторов на кризисное финансовое развитие предприятия. Основу такого анализа составляет выявление степени негативного воздействия отдельных факторов на различные аспекты финансового развития предприятия. В процессе осуществления такого фундаментального анализа используются следующие основные методы:

Полный комплексный анализ финансовых коэффициентов При осуществлении этого анализа существенно расширяются круг объектов «кризисного поля», а также система показателей - индикаторов возможной угрозы банкротства.

Этот метод используется для определения степени влияния отдельных факторов на характер кризисного финансового развития предприятия. Количественно степень этого влияния может быть измерена с помощью одно- или многофакторных моделей корреляции. По результатам такой оценки проводится ранжирование отдельных факторов по степени их негативного воздействия на финансовое развитие предприятия.

Название этого метода представляет аббревиатуру начальных букв терминов, характеризующих объекты этого анализа: Ѕ - Strength (сильные стороны предприятия); W - Weakness (слабые стороны предприятия); О - Opportunity (возможности развития предприятия); Т - Treat (угрозы развитию предприятия). Основным содержанием SWOT-анализа является исследование характера сильных и слабых сторон предприятия в разрезе отдельных внутренних факторов, а также позитивного или негативного влияния отдельных внешних факторов, обусловливающих кризисное развитие предприятия (рис. 1).

Рис. 1 Графическое представление результатов SWOT-анализа по комплексному исследованию влияния основных факторов на кризисное финансовое развитие предприятия (источник – Бланк И.А. «Финансовый менеджмент: учебный курс»)

АНАЛИТИЧЕСКАЯ «МОДЕЛЬ АЛЬТМАНА» (СЧЕТ АЛЬТМАНА) Она представляет собой алгоритм интегральной оценки угрозы банкротства предприятия, основанный на комплексном учете важнейших показателей, диагностирующих кризисное финансовое его состояние. На основе обследования предприятий-банкротов Э. Альтман определил коэффициенты значимости отдельных факторов в интегральной оценке вероятности банкротства. Модель Альтмана имеет следующий вид:

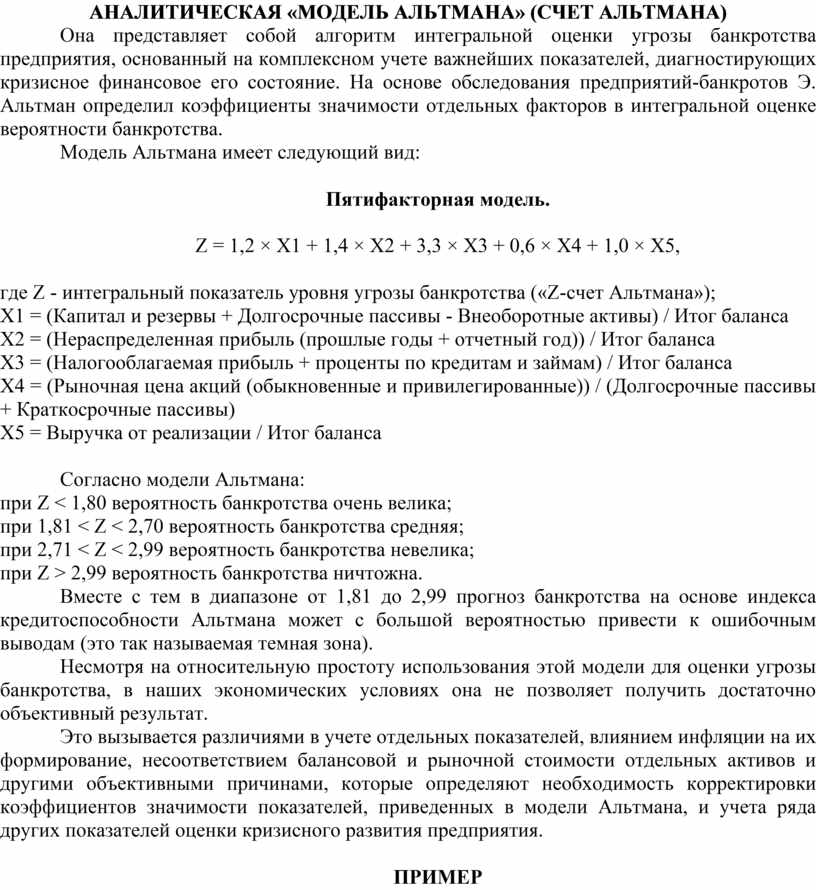

Пятифакторная модель.

Z = 1,2 × Х1 + 1,4 × X2 + 3,3 × X3 + 0,6 × X4 + 1,0 × Х5,

Х1 = (Капитал и резервы + Долгосрочные пассивы - Внеоборотные активы) / Итог баланса X2 = (Нераспределенная прибыль (прошлые годы + отчетный год)) / Итог баланса X3 = (Налогооблагаемая прибыль + проценты по кредитам и займам) / Итог баланса Х4 = (Рыночная цена акций (обыкновенные и привилегированные)) / (Долгосрочные пассивы + Краткосрочные пассивы) Х5 = Выручка от реализации / Итог баланса

Согласно модели Альтмана: при Z < 1,80 вероятность банкротства очень велика; при 1,81 < Z < 2,70 вероятность банкротства средняя; при 2,71 < Z < 2,99 вероятность банкротства невелика; при Z > 2,99 вероятность банкротства ничтожна. Вместе с тем в диапазоне от 1,81 до 2,99 прогноз банкротства на основе индекса кредитоспособности Альтмана может с большой вероятностью привести к ошибочным выводам (это так называемая темная зона). Несмотря на относительную простоту использования этой модели для оценки угрозы банкротства, в наших экономических условиях она не позволяет получить достаточно объективный результат. Это вызывается различиями в учете отдельных показателей, влиянием инфляции на их формирование, несоответствием балансовой и рыночной стоимости отдельных активов и другими объективными причинами, которые определяют необходимость корректировки коэффициентов значимости показателей, приведенных в модели Альтмана, и учета ряда других показателей оценки кризисного развития предприятия.

ПРИМЕР Рассмотрим в качестве примера финансовое положение гостиницы исходя из следующих данных: Данные отчета о финансовых результатах гостиничного предприятия

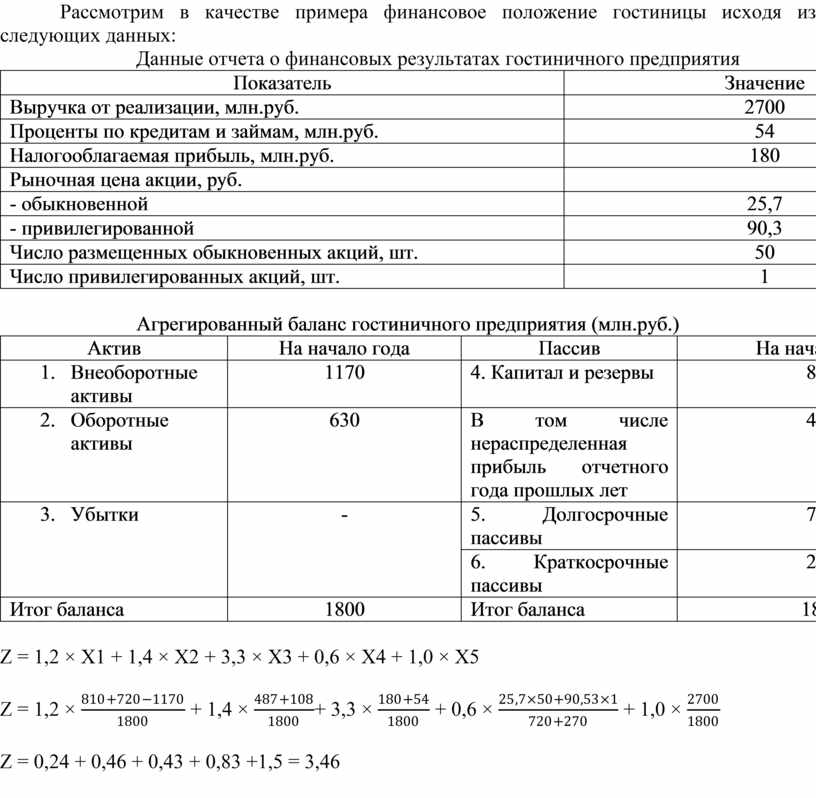

Агрегированный баланс гостиничного предприятия (млн.руб.)

Z = 1,2 × Х1 + 1,4 × X2 + 3,3 × X3 + 0,6 × X4 + 1,0 × Х5

Z = 1,2 ×

Z = 0,24 + 0,46 + 0,43 + 0,83 +1,5 = 3,46

Вывод: Так

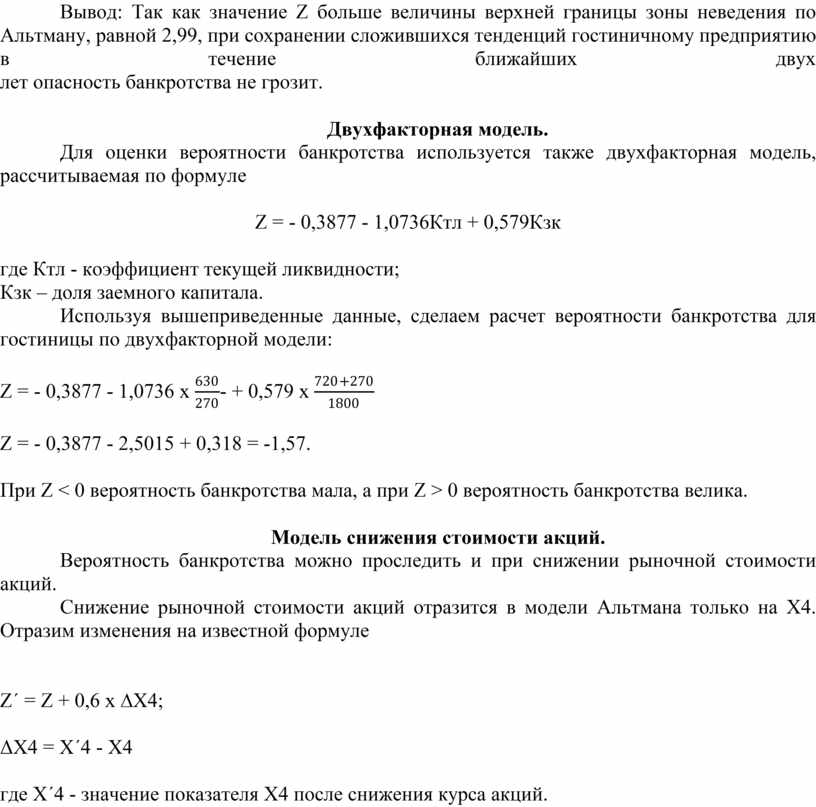

как значение Z больше величины верхней границы зоны неведения по Альтману,

равной 2,99, при сохранении сложившихся тенденций гостиничному предприятию в

течение ближайших двух

Двухфакторная модель. Для оценки вероятности банкротства используется также двухфакторная модель, рассчитываемая по формуле

Кзк – доля заемного капитала. Используя вышеприведенные данные, сделаем расчет вероятности банкротства для гостиницы по двухфакторной модели:

Модель снижения стоимости акций. Вероятность банкротства можно проследить и при снижении рыночной стоимости акций. Снижение рыночной стоимости акций отразится в модели Альтмана только на Х4. Отразим изменения на известной формуле

Используя вышеприведенные данные о работе гостиницы, определим, как повлияет на вероятность банкротства в 2-летней перспективе снижение рыночной стоимости акций: а) на 10% б) на 70%.

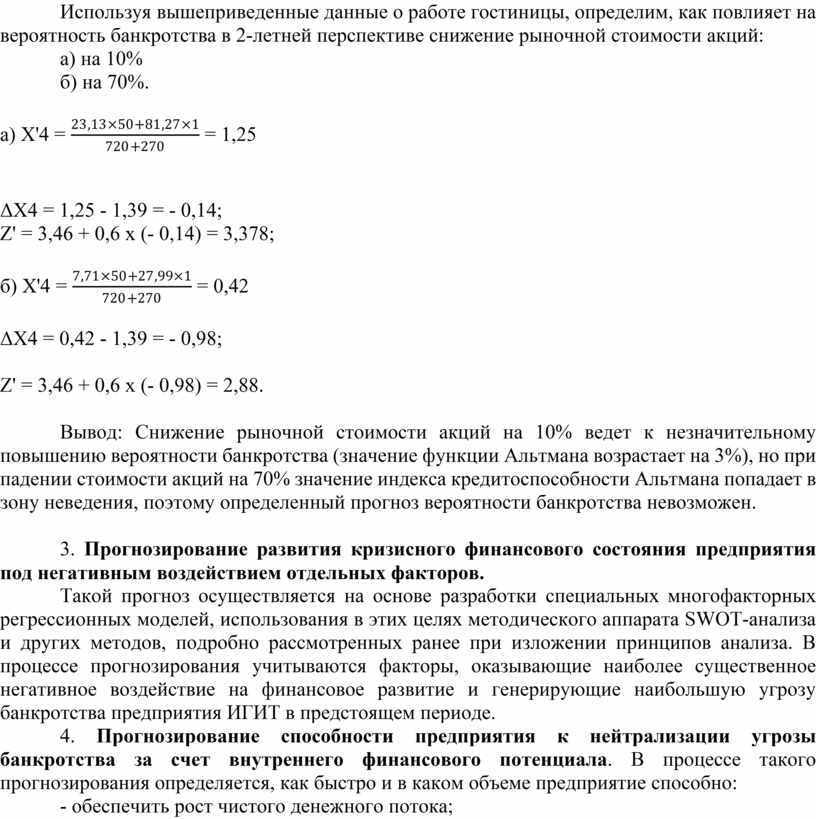

Z' = 3,46 + 0,6 x (- 0,14) = 3,378;

ΔХ4 = 0,42 - 1,39 = - 0,98;

Вывод: Снижение рыночной стоимости акций на 10% ведет к незначительному повышению вероятности банкротства (значение функции Альтмана возрастает на 3%), но при падении стоимости акций на 70% значение индекса кредитоспособности Альтмана попадает в зону неведения, поэтому определенный прогноз вероятности банкротства невозможен.

3. Прогнозирование развития кризисного финансового состояния предприятия под негативным воздействием отдельных факторов. Такой прогноз осуществляется на основе разработки специальных многофакторных регрессионных моделей, использования в этих целях методического аппарата SWOT-анализа и других методов, подробно рассмотренных ранее при изложении принципов анализа. В процессе прогнозирования учитываются факторы, оказывающие наиболее существенное негативное воздействие на финансовое развитие и генерирующие наибольшую угрозу банкротства предприятия ИГИТ в предстоящем периоде. 4. Прогнозирование способности предприятия к нейтрализации угрозы банкротства за счет внутреннего финансового потенциала. В процессе такого прогнозирования определяется, как быстро и в каком объеме предприятие способно: - обеспечить рост чистого денежного потока; - снизить общую сумму финансовых обязательств; - реструктуризировать свои финансовые обязательства путем перевода их из краткосрочных форм в долгосрочные; - снизить уровень текущих затрат и коэффициент операционного левериджа; - снизить уровень финансовых рисков в своей деятельности; - положительно изменить другие финансовые показатели, несмотря на негативное воздействие отдельных факторов. Обобщающую оценку способности предприятия ИГИТ к нейтрализации угрозы банкротства в краткосрочном перспективном периоде позволяет получить прогнозируемый в динамике коэффициент возможной нейтрализации текущей угрозы банкротства, который рассчитывается по формуле

Кнуб = ЧДП – ожидаемая сумма чистого денежного потока; ФО - средняя сумма финансовых обязательств. 5. Окончательное определение масштабов кризисного финансового состояния предприятия. Идентификация масштабов кризисного финансового состояния должна включать аналитические и прогнозные результаты фундаментальной диагностики банкротства и определять возможные направления восстановления финансового равновесия предприятия. В таблице приведены критерии характеристик масштабов кризисного финансового состояния предприятия, а также наиболее адекватные им способы реагирования (включения соответствующих систем защитных финансовых механизмов).

Масштабы кризисного финансового состояния предприятия и

возможные пути выхода из него

Диагностика банкротства позволяет получить наиболее развернутую картину кризисного финансового состояния предприятия и конкретизировать формы и методы предстоящего его финансового оздоровления.

Обучающиеся слушают, осмысливают, конспектируют, озвучивают заранее подготовленные материалы по теме. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

4. Закрепление учебного материала (способов действий). Цели для преподавателя: - получить достоверную информацию о достижении всеми обучающимися запланированных результатов обучения; - организовать активные самостоятельные действия обучающихся с содержанием нового материала. Цели для обучающихся: - самостоятельно выполнять задания, требующие применения знаний в измененной ситуации. Цели этапа урока достигаются посредством: -организации работы по решению расчетных задач; - проведения оценки активности обучающихся в проведенном опросе, оценка индивидуальной работы обучающихся.

|

Закрепление изученного материала проводится в виде фронтального опроса и выполнения самостоятельной работы в виде решения задачи:

4.1. Фронтальный опрос по вопросам: Фронтальный опрос учащихся группы: 1. Что такое финансовая устойчивость предприятия и в чем она выражается? 2. Факторы, влияющие на финансовую устойчивость. 3. Изложите методику оценки и анализа финансовой устойчивости по абсолютным показателям. 4. Расскажите о типах финансовой устойчивости предприятия на основе трехмерной модели. 5. Изложите методику оценки и анализа финансовой устойчивости по относительным показателям. 6. Коэффициенты ликвидности гостиничного предприятия. 7. Раскройте понятие «ликвидный денежный поток». 8. Изложите методику диагностики банкротства предприятия, формула расчета. 9. Аналитическая «Модель Альтмана» определения банкротства. 10. Двухфакторная модель определения банкротства. 11. Модель определения банкротства на основе снижения стоимости акций. Критерии оценивания устного ответа: Отметка «5» - ответил на вопросы в объеме лекционного и дополнительного материала, дал полные грамотные ответы на все дополнительные вопросы. Отметка «4» - грамотно изложил ответы на вопросы, но содержание и формулировки имеют отдельные неточности (допускается нечеткая формулировка определений), в полной мере ответил на заданные дополнительные вопросы. Отметка «3» - ответил на часть вопросов в объеме лекционного материала и ответил на часть дополнительных вопросов. Отметка «2» - допустил ошибки в определении базовых понятий, исказил их смысл, не ответил на дополнительные вопросы; Правильные ответы и критерии оценки представлены на интерактивной доске. Студенты проводят самооценку усвоения материала.

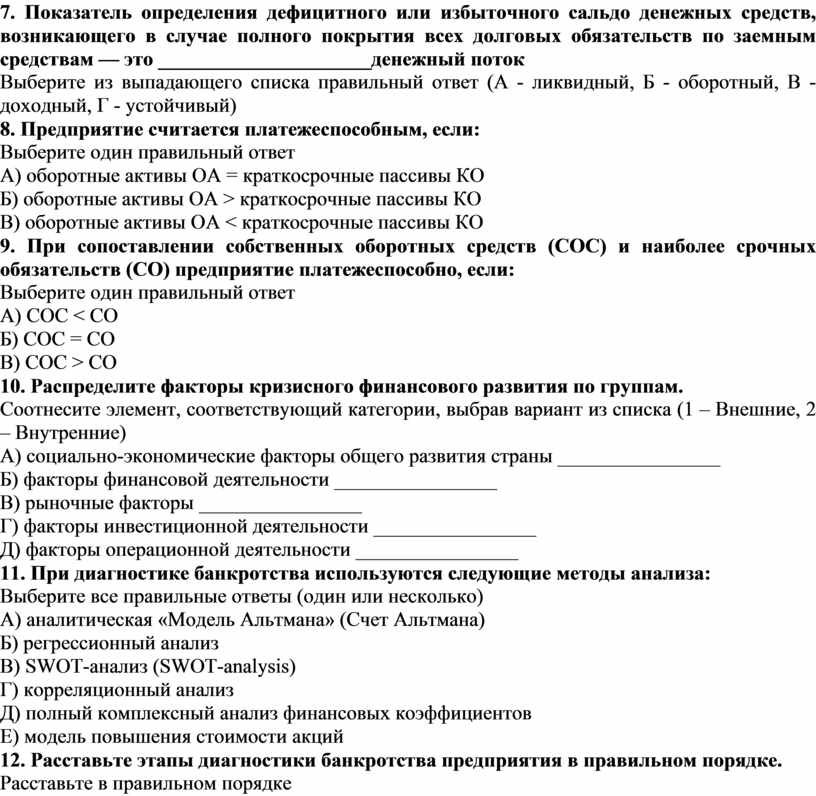

4.2. Тестирование: 1. Финансовая устойчивость предприятия характеризуется: Выберите все правильные ответы (один или несколько) А) возможностью свободного маневра денежными средствами Б) эффективностью использования денежных средств в процессе текущей (операционной) деятельности В) наличием денежных средств на расчетных, валютных и иных счетах в банках Г) стабильным превышением доходов над расходами 2. Типы финансовой устойчивости предприятия на основе трехмерной модели включают: Выберите все правильные ответы (один или несколько) А) неустойчивое финансовое состояние Б) банкротство В) приемлемую финансовую устойчивость Г) нормальную финансовую устойчивость Д) абсолютную финансовую устойчивость Е) кризисное (критическое) финансовое состояние 3. Как можно улучшить платежеспособность на предприятиях, имеющих неустойчивое финансовое состояние? Выберите все правильные ответы (один или несколько) А) сократить величину запасов до оптимального уровня Б) увеличить внеоборотные активы В) увеличить собственный капитал 4. Какое утверждение верно? 1) Коэффициенты ликвидности отражают

способность предприятия погашать свои 2) Ликвидный денежный поток характеризует

абсолютную величину денежных средств, Выберите один правильный ответ А) оба утверждения верны Б) верно только 2 В) верно только 1 Г) оба утверждения неверны 5. Наличие у предприятия ликвидных средств в форме остатка денег в кассе, денежных на счетах в банках и легко реализуемых элементов оборотных активов (например, краткосрочных ценных бумаг), а также способность погасить свои долговые обязательств перед поставщиками, кредиторами, акционерами и государством, — это ________________. Выберите из выпадающего списка правильный ответ (А - платежеспособность, Б – ликвидность, В – доход, Г – прибыль) 6. Платежеспособность предприятия — это: Выберите один правильный ответ А) наличие имущества Б) способность своевременно и полностью выполнять свои финансовые обязательства В) наличие прибыли 7. Показатель определения дефицитного или избыточного сальдо денежных средств, возникающего в случае полного покрытия всех долговых обязательств по заемным средствам — это _____________________денежный поток Выберите из выпадающего списка правильный ответ (А - ликвидный, Б - оборотный, В - доходный, Г - устойчивый) 8. Предприятие считается платежеспособным, если: Выберите один правильный ответ А) оборотные активы ОА = краткосрочные пассивы КО Б) оборотные активы ОА > краткосрочные пассивы КО В) оборотные активы ОА < краткосрочные пассивы КО 9. При сопоставлении собственных оборотных средств (СОС) и наиболее срочных обязательств (СО) предприятие платежеспособно, если: Выберите один правильный ответ А) СОС < СО Б) СОС = СО В) СОС > СО 10. Распределите факторы кризисного финансового развития по группам. Соотнесите элемент, соответствующий категории, выбрав вариант из списка (1 – Внешние, 2 – Внутренние) А) социально-экономические факторы общего развития страны ________________ Б) факторы финансовой деятельности ________________ В) рыночные факторы ________________ Г) факторы инвестиционной деятельности ________________ Д) факторы операционной деятельности ________________ 11. При диагностике банкротства используются следующие методы анализа: Выберите все правильные ответы (один или несколько) А) аналитическая «Модель Альтмана» (Счет Альтмана) Б) регрессионный анализ В) SWOT-анализ (SWOT-analysis) Г) корреляционный анализ Д) полный комплексный анализ финансовых коэффициентов Е) модель повышения стоимости акций 12. Расставьте этапы диагностики банкротства предприятия в правильном порядке. Расставьте в правильном порядке А) проведение комплексного анализа с использованием специальных методов оценки влияния отдельных факторов на кризисное финансовое развитие предприятия Б) прогнозирование развития кризисного финансового состояния предприятия под негативным воздействием отдельных факторов В) окончательное определение масштабов кризисного финансового состояния предприятия Г) прогнозирование способности предприятия к нейтрализации угрозы банкротства за счет внутреннего финансового потенциала Д) систематизация основных факторов, обусловливающих кризисное финансовое развитие предприятия

Ключ ответов:

Критерии оценки:

4.3. Решение задач (задание на самостоятельную работу выводится на интерактивную доску (экран): Сейчас проведем самостоятельную работу по решению задач. Навыки, которые вы получите при выполнении самостоятельной работы, пригодятся при выполнении курсовых и дипломных работ (ВКР).

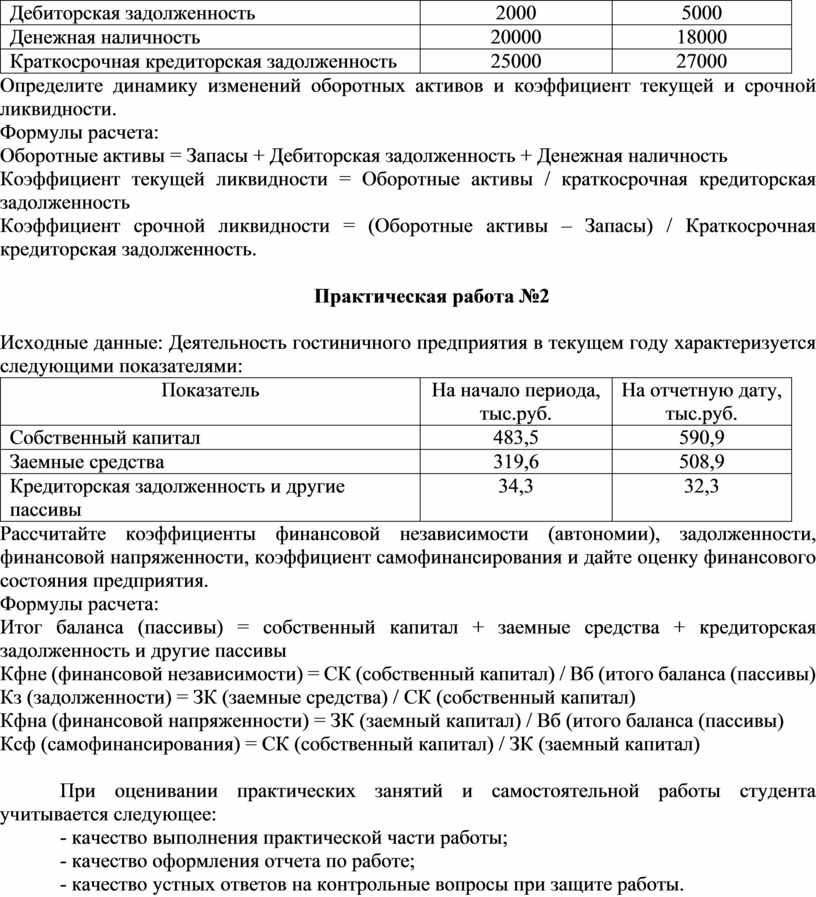

Практическая работа №1 Исходные данные: Деятельность предприятия характеризуется следующими данными (усл.ден.ед.):

Определите динамику изменений оборотных активов и коэффициент текущей и срочной ликвидности. Формулы расчета: Оборотные активы = Запасы + Дебиторская задолженность + Денежная наличность Коэффициент текущей ликвидности = Оборотные активы / краткосрочная кредиторская задолженность Коэффициент срочной ликвидности = (Оборотные активы – Запасы) / Краткосрочная кредиторская задолженность.

Практическая работа №2

Исходные данные: Деятельность гостиничного предприятия в текущем году характеризуется следующими показателями:

Рассчитайте коэффициенты финансовой независимости (автономии), задолженности, финансовой напряженности, коэффициент самофинансирования и дайте оценку финансового состояния предприятия. Формулы расчета: Итог баланса (пассивы) = собственный капитал + заемные средства + кредиторская задолженность и другие пассивы Кфне (финансовой независимости) = СК (собственный капитал) / Вб (итого баланса (пассивы) Кз (задолженности) = ЗК (заемные средства) / СК (собственный капитал) Кфна (финансовой напряженности) = ЗК (заемный капитал) / Вб (итого баланса (пассивы) Ксф (самофинансирования) = СК (собственный капитал) / ЗК (заемный капитал)

При оценивании практических занятий и самостоятельной работы студента учитывается следующее: - качество выполнения практической части работы; - качество оформления отчета по работе; - качество устных ответов на контрольные вопросы при защите работы. Каждый вид работы оценивается по пяти бальной шкале. «5» (отлично) – за глубокое и полное овладение содержанием учебного материала, в котором студент свободно и уверенно ориентируется; за умение практически применять теоретические знания, высказывать и обосновывать свои суждения. Оценка «5» (отлично) предполагает грамотное и логичное изложение ответа. «4» (хорошо) – если студент полно освоил учебный материал, владеет научно-понятийным аппаратом, ориентируется в изученном материале, осознанно применяет теоретические знания на практике, грамотно излагает ответ, но содержание и форма ответа имеют отдельные неточности. «3» (удовлетворительно) – если студент обнаруживает знание и понимание основных положений учебного материала, но излагает его неполно, непоследовательно, допускает неточности, в применении теоретических знаний при ответе на практико-ориентированные вопросы; не умеет доказательно обосновать собственные суждения. «2» (неудовлетворительно) – если студент имеет разрозненные, бессистемные знания, допускает ошибки в определении базовых понятий, искажает их смысл; не может практически применять теоретические знания. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

5. Контрольно-оценочный этап. Цели для преподавателя: - провести анализ и оценку успешности достижения цели урока, перспектив последующей работы; Цели для обучающихся: - иметь собственную оценку результатов урока в целом и своей учебной деятельности в частности; Цели этапа урока достигаются посредством: - контроля, коррекции, оценивания и обоснования отметок обучающимся; |

5.1. Контрольно-оценочный этап. Взаимопроверка ответов на основе критериев для измерения достигнутых результатов (ОК и ПК) с заданными. Преподаватель выборочно проверяет правильность произведенных расчетов. Студенты формулируют затруднения и осуществляют коррекцию самостоятельно, по эталону, создается ситуация успеха для каждого обучающегося. Ситуация успеха заключается даже в выявлении и исправлении ошибки. Преподаватель ставит перед студентами задачу оценивания своей деятельности – определения соответствия достижения обучающихся заданным результатам урока. Обсуждение результатов оценки. Проводится анализ причин неудач и выделения недостающих операций и условий, которые обеспечили бы в дальнейшем успешное выполнение учебной задачи. Выявление границ нового знания. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

6. Рефлексивный этап. Подведение итогов урока. Задание на дом. Цели для преподавателя: - организовать оценку результатов деятельности обучающимися, перспектив последующей работы; - поставить цели самостоятельной работы для обучающихся (что должны сделать обучающиеся в ходе выполнения домашнего задания). Цели для обучающихся: - иметь собственную оценку результатов урока: способов, проблем, путей решения и др.; - уяснить цели и содержание домашнего задания. Цели этапа урока достигаются посредством: - собственной оценки деятельности обучающимися; - определения для обучающихся содержания и объема домашнего задания; - создания условий для дифференцированного выбора обучающимися заданий для самостоятельной работы. |

6.1. Подведение итогов урока. Рефлексия. А завершить наш урок я предлагаю следующим образом, я буду говорить незаконченное предложение, а вы ребята его продолжать. Сегодня на уроке я узнал(а)…………. Самым интересным для меня было………….. Какие достигли мы поставленных целей, делаем вывод…………… Преподаватель формирует установку на улучшение результатов деятельности, студенты анализируют изменения в учебной деятельности на основе сравнения предшествующих и последующих достижений, анализа причин неудач и выделения недостающих операций и условий, которые обеспечили бы в дальнейшем успешное выполнение учебной задачи. Выявление границ нового знания. Подводя итог сегодняшнего урока, хочу сказать, что цели, поставленные в начале занятия мы достигли. Мы узнали: - что такое финансовая устойчивость предприятия и в чем она выражается; - факторы, влияющие на финансовую устойчивость; - методику оценки и анализа финансовой устойчивости по абсолютным показателям; - о типах финансовой устойчивости предприятия на основе трехмерной модели; - методику оценки и анализа финансовой устойчивости по относительным показателям; - коэффициенты ликвидности гостиничного предприятия; - понятие «ликвидный денежный поток»; - методику диагностики банкротства предприятия, формула расчета; - аналитическую «Модель Альтмана» определения банкротства; - двухфакторная модель определения банкротства; - модель определения банкротства на основе снижения стоимости акций. Полученные знания, помогут вам при выполнении последующих заданий. Сообщение оценок за урок. (Объявляются оценки, полученные в ходе урока, комментируется каждая оценка). Переходим к заключительному этапу нашего занятия. 6.2. Задание на дом. Ребята, запишите пожалуйста домашнее задание: 1. Изучить тему учебника Экономика организации в гостиничном сервисе: учебник и практикум для среднего профессионального образования/ Ч.С. Скобкин. – 3-е изд., испр.и доп. – Москва: Издательство Юрайт, 2023. - 314 с. - https://urait.ru/viewer/ekonomika-organizacii-v-gostinichnom-servise-541641#page/1 2. Составить план конспекта, работа с лекциями, подготовка к тестовому контролю - https://urait.ru/quiz/run-test/16A04004-07ED-4817-AB43-32EB89B6B1C1/B33E50BE-3656-40FD-AE0A-5EE3042F3E59 3. Подготовка к практическим занятиям - https://urait.ru/viewer/ekonomika-organizacii-v-gostinichnom-servise-541641#page/296

|

Приложение – Презентация по теме.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.