Поделиться

Учетные регистры, их назначение

Тема 7. Регистры и формы бухгалтерского учета

Все хозяйственные операции на основании проверенных и обработанных документов записываются в регистры бухгалтерского учета.

Учетные регистры – это таблицы специальной формы, которые служат для обобщения и группировки всех записей в бухгалтерском учете.

Они предназначены для систематизации и накопления информации, содержащейся в первичных документах. На основе данных, записанных в учетные регистры, составляется бухгалтерская отчетность.

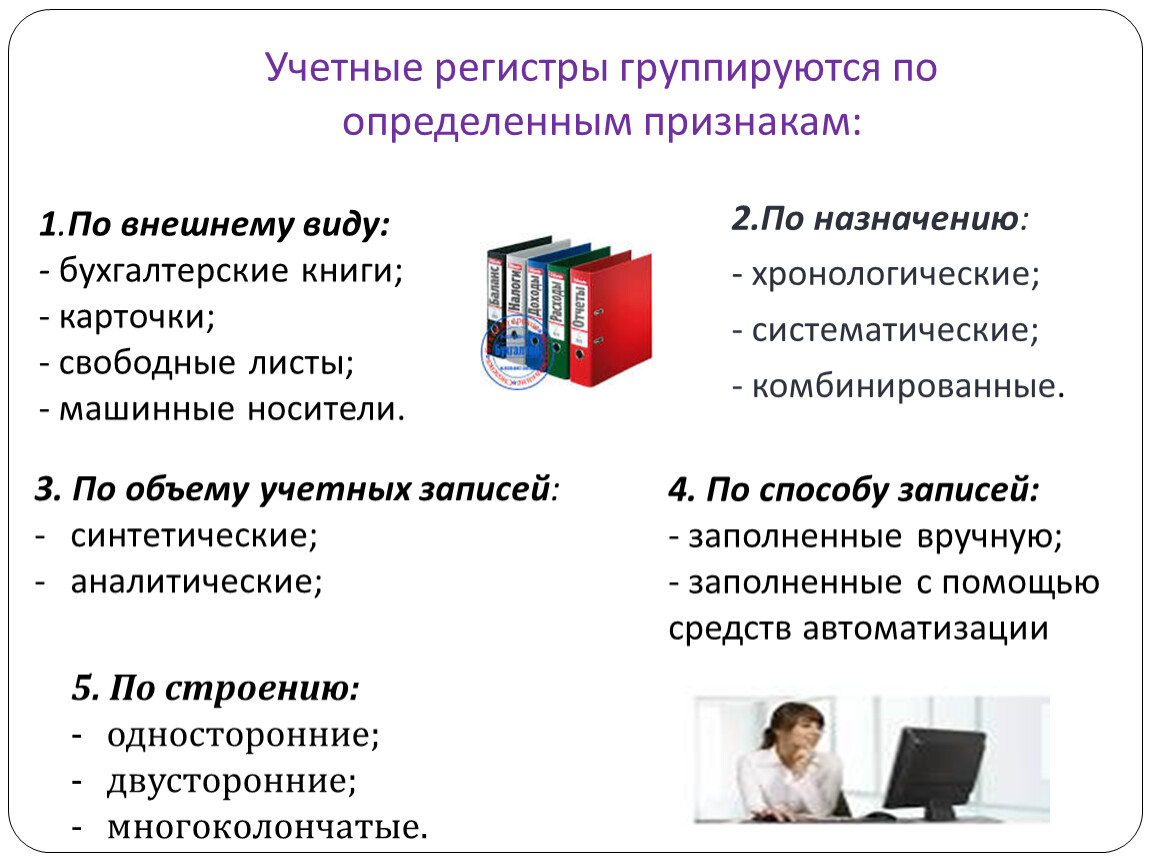

1.По внешнему виду: - бухгалтерские книги; - карточки; - свободные листы; - машинные носители.

2.По назначению:

- хронологические;

- систематические;

- комбинированные.

3. По объему учетных записей:

синтетические;

аналитические;

Учетные регистры группируются по определенным признакам:

4. По способу записей:

- заполненные вручную;

- заполненные с помощью средств автоматизации

5. По строению:

односторонние;

двусторонние;

многоколончатые.

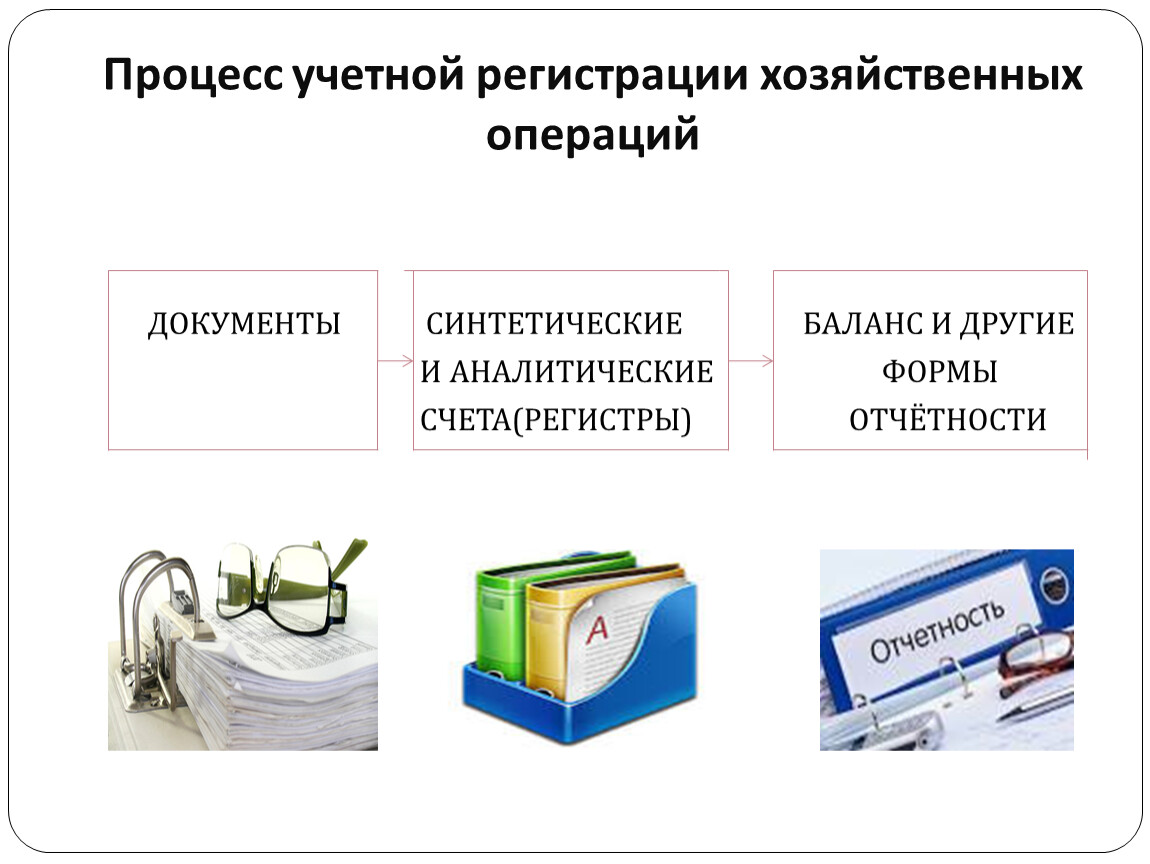

Процесс учетной регистрации хозяйственных операций

ДОКУМЕНТЫ СИНТЕТИЧЕСКИЕ БАЛАНС И ДРУГИЕ

И АНАЛИТИЧЕСКИЕ ФОРМЫ

СЧЕТА(РЕГИСТРЫ) ОТЧЁТНОСТИ

Книги – это прочно скрепленные листы бумаги, предназначенные для записей хозяйственных операций. Все страницы в бухгалтерской книге нумеруются, а в конце книги ставится подпись главного бухгалтера и указывается количество страниц. Наиболее распространенные книги – Главная книга и книга складского учета. Учет в книгах имеет целый ряд недостатков. Например, при большом объеме производства или реализации, бухгалтерские книги становятся громоздкими, что тормозит рост производительности труда работников бухгалтерии, кроме того, при книжном виде учета невозможно использовать высокопроизводительную вычислительную технику. Все перечисленные недостатки отсутствуют при использовании карточек и отдельных листов. Карточки - это отдельные более плотные листы бумаги одинакового формата с отпечатанными типографским способом реквизитами. При открытии карточки регистрируются в особом реестре, где каждой из них присваивается свой порядковый номер, это позволяет в любой момент проверить наличие всех карточек. Карточки хранятся в специально запирающихся ящиках (картотеке). Свободные листы - отличаются от карточек своими размерами и способом хранения. Свободные листы – это регистры большего формата, чем карточки, и хранятся они в специальных регистраторах (папках). Машинные носители информации – это магнитные ленты, диски и дискеты.

Хронологические регистры применяются для регистрации всех документов порядке их поступления в бухгалтерию, но без распределения по счетам. С помощью хронологических регистров осуществляется контроль за сохранностью поступающих документов и полнотой бухгалтерских записей. Примером хронологических регистров являются регистрационный журнал, книга учета хозяйственных операций, кассовая книга, опись инвентарных карточек по учету основных средств. Систематические регистры применяются для группировки однородных операций на счетах по определенной системе. Примером систематических регистров может служить Главная книга, в которой на каждый синтетический счет открывается отдельная страница. Комбинированные регистры сочетают хронологические и систематические записи. Хозяйственные операции в них записываются в порядке времени поступления и одновременно систематизируются по корреспондирующим счетам. Пример: Журнал-Главная, большинство журналов-ордеров и ведомостей.

Синтетические регистры предназначены для отражения показателей синтетического учета.

Они предназначены для отражения и группировки информации без пояснительного текста, с указанием только номера, даты и суммы бухгалтерской проводки.

Аналитические регистры применяются для отражения показателей аналитического учета и служат для контроля за наличием и движением каждого вида материальных ценностей.

Смешанные (комбинированные) регистры совмещают показатели синтетического и аналитического учета.

Односторонние регистры – это регистры, у которых графы дебета и кредита смещены вправо. К ним относятся карточки для учета материальных ценностей, книги аналитического учета. Двусторонние регистры - это регистры, у которых дебет находится слева, а кредит – справа. К ним относится Главная книга. Многоколончатые регистры в дебетовой и кредитовой части имеют много пустых граф для записи различных показателей. Многоколончатые регистры бывают двух разновидностей – линейные и шахматные. В линейных регистрах каждый аналитический счет отражается только на одной строке. Это позволяет разделить синтетических счет на неограниченное количество аналитических счетов. Пример: журнал-ордер № 7 для учета операций по кредиту счета 71. Шахматные регистры используются для одновременного отражения суммы по дебету одного и кредиту другого счета. Каждая сумма записывается на пересечении строки и графы. Пример: журналы-ордера № 10, 10/1, 11, 13 и др.

Хозяйственные операции должны отражаться в регистрах бухгалтерского учета в хронологической последовательности и группироваться по соответствующим счетам бухгалтерского учета. Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их. При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправления с указанием даты исправления. Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной, а в случаях, предусмотренных законодательством РФ, - государственной тайной.

Лица, получившие доступ к информации, содержащейся в регистрах бухгалтерского учета и во внутренней бухгалтерской отчетности, обязаны хранить коммерческую и государственную тайну. За ее разглашение они несут ответственность, установленную законодательством РФ. Учетные регистры открываются в начале года. Прежде чем открыть регистры, нужно пронумеровать страницы и на обороте последней страницы прописью указать количество страниц, которое должно быть заверено подписями руководителя, главного бухгалтера и печатью организации. На обложке учетного регистра записывается название организации (предприятия), шифр и наименование счета, а также год, на который открывается регистр. После этого в регистры записываются остатки на начало года, которые переносятся из регистров прошлого года.

Запись хозяйственных операций в регистры называется разноской операций. Разноска производится на основании корреспонденции счетов, составленной по документам. Записи в учетные регистры могут производиться двумя способами: - простым; - копировальным. Простые записи получают только в одном учетном регистре. Копировальные производятся с помощью копировальной бумаги одновременно в нескольких регистрах. С помощью копировальной записи ведется кассовая книга, в которой листы, написанные под копирку, отрываются и служат отчетом кассира. Записи и регистры должны производиться чернилами или пастой шариковой ручки четко, разборчиво, без подчисток и помарок. Пропуск страниц и строк не допускаются.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.