Поделиться

Тема4. Оцінка стану ринку цінних паперів, фондові індекси, формування портфелів цінних паперів.

Фондовий ринок є чуйним барометром стану справ в акціонерному товаристві. Погіршення фінансових показників, криза в керівництві, наявність корпоративного конфлікту серед акціонерів, невдачі в конкурентній боротьбі, неврегульовані претензії кредиторів - все це майже миттєво позначається на курсі акцій і на розглянутих вище показники інвестиційних якостей цінних паперів АТ.

Причому, у міру вдосконалення інформаційної «прозорості» ринку, фондові показники реагують не тільки на вже доконаний негативні події, але і на передбачувану можливість їх настання у майбутньому.

Група показників, що характеризують стан АТ та його акцій на ринку цінних паперів, називається показниками ринкової активності емітента. Детально порядок визначення цих показників (ринкова вартість, ціна / дохід, рентабельність акції, дивідендний вихід, тощо) розглянуто при аналізі інвестиційних якостей цінних паперів.

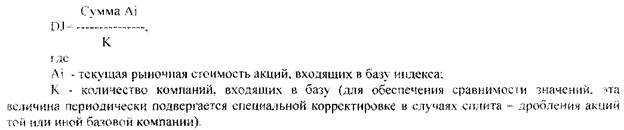

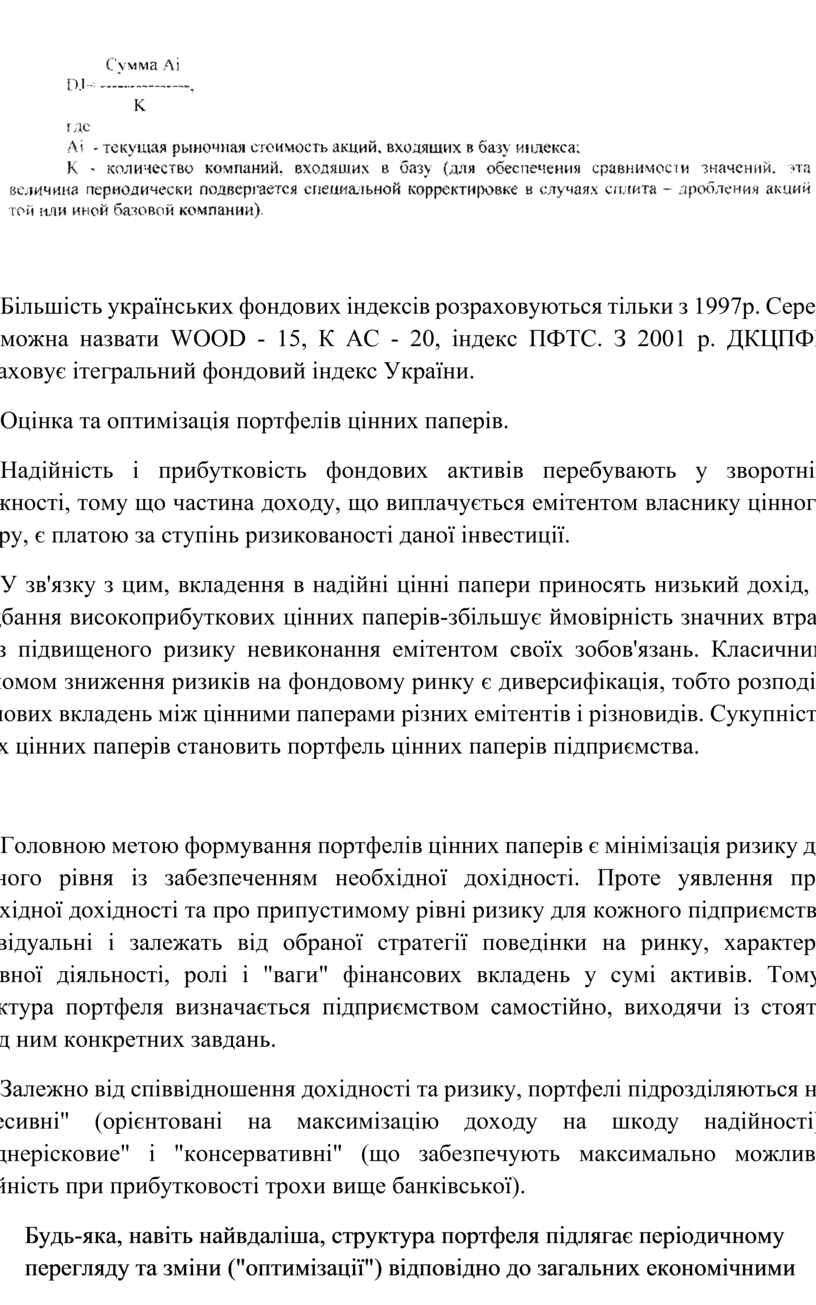

Для аналізу стану фондового ринку в цілому або окремих його сегментів широко використовуються фондові індекси. Фондовий індекс - це відношення окремого або інтегрованого показника, що характеризує поточний стан ринку, до величини цього показника, визначеної в якості бази. Динаміка зміни фондових індексів дозволяє визначати періоди спадів і підйомів на ринку, виявляти довгострокові тенденції та закономірності її розвитку. Цьому сприяє те, що деякі індекси відстежуються аналітиками багато десятиліть. А індекс Доу-Джонса (DJ), наприклад, був розроблений і вперше застосований у 1884. і з тих пір активно використовується аналітиками всього світу і до цього дня. Індекс DJ в даний час включає в себе три складові:

-Промисловий індекс (розраховується на підставі даних про ринкову вартість акцій 30 провідних промислових компаній США - таких як. Боїнг, Дженерал електрик, Дженерал Моторс. Уолт Дісней і т.д.);

-Комунальний індекс (за даними 15 великих, в основному енергетичних, компаній):

-Транспортний індекс (але даними 20 залізничних, авіа-і автотранспортних компаній).

Промисловий індекс DJ розраховується за формулою:

Більшість українських фондових індексів розраховуються тільки з 1997р. Серед них можна назвати WOOD - 15, К АС - 20, індекс ПФТС. З 2001 р. ДКЦПФР розраховує ітегральний фондовий індекс України.

Оцінка та оптимізація портфелів цінних паперів.

Надійність і прибутковість фондових активів перебувають у зворотній залежності, тому що частина доходу, що виплачується емітентом власнику цінного паперу, є платою за ступінь ризикованості даної інвестиції.

У зв'язку з цим, вкладення в надійні цінні папери приносять низький дохід, а придбання високоприбуткових цінних паперів-збільшує ймовірність значних втрат через підвищеного ризику невиконання емітентом своїх зобов'язань. Класичним прийомом зниження ризиків на фондовому ринку є диверсифікація, тобто розподіл грошових вкладень між цінними паперами різних емітентів і різновидів. Сукупність таких цінних паперів становить портфель цінних паперів підприємства.

Головною метою формування портфелів цінних паперів є мінімізація ризику до заданого рівня із забезпеченням необхідної дохідності. Проте уявлення про необхідної дохідності та про припустимому рівні ризику для кожного підприємства індивідуальні і залежать від обраної стратегії поведінки на ринку, характеру основної діяльності, ролі і "ваги" фінансових вкладень у сумі активів. Тому, структура портфеля визначається підприємством самостійно, виходячи із стоять перед ним конкретних завдань.

Залежно від співвідношення дохідності та ризику, портфелі підрозділяються на "агресивні" (орієнтовані на максимізацію доходу на шкоду надійності), "среднерісковие" і "консервативні" (що забезпечують максимально можливу надійність при прибутковості трохи вище банківської).

Будь-яка, навіть найвдаліша, структура портфеля підлягає періодичному перегляду та зміни ("оптимізації") відповідно до загальних економічними тенденціями, ринковими коливаннями характеристик входять у портфель окремих цінних паперів, зміною пріоритетів у діяльності підприємства.

'Така оптимізація є невід'ємним елементом антикризового управління, тому що запобігає загострення протиріч між структурою активів та результатами їх використання.

Рішення з оптимізації портфелів цінних паперів приймаються на основі оцінки їх структури, здійснюваної за наступними критеріями:

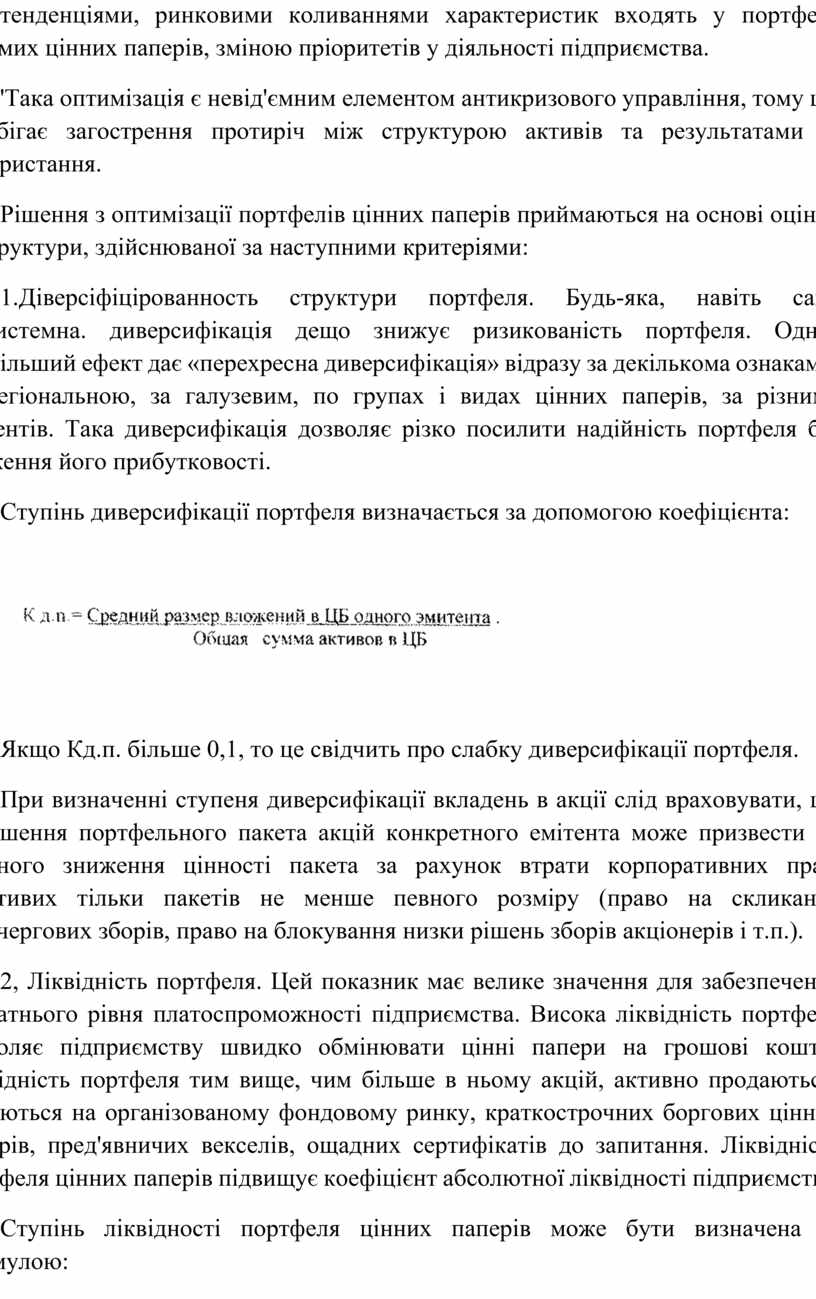

1.Діверсіфіцірованность структури портфеля. Будь-яка, навіть сама безсистемна. диверсифікація дещо знижує ризикованість портфеля. Однак найбільший ефект дає «перехресна диверсифікація» відразу за декількома ознаками: за регіональною, за галузевим, по групах і видах цінних паперів, за різними емітентів. Така диверсифікація дозволяє різко посилити надійність портфеля без зниження його прибутковості.

Ступінь диверсифікації портфеля визначається за допомогою коефіцієнта:

![]()

Якщо Кд.п. більше 0,1, то це свідчить про слабку диверсифікації портфеля.

При визначенні ступеня диверсифікації вкладень в акції слід враховувати, що зменшення портфельного пакета акцій конкретного емітента може призвести до значного зниження цінності пакета за рахунок втрати корпоративних прав, властивих тільки пакетів не менше певного розміру (право на скликання позачергових зборів, право на блокування низки рішень зборів акціонерів і т.п.).

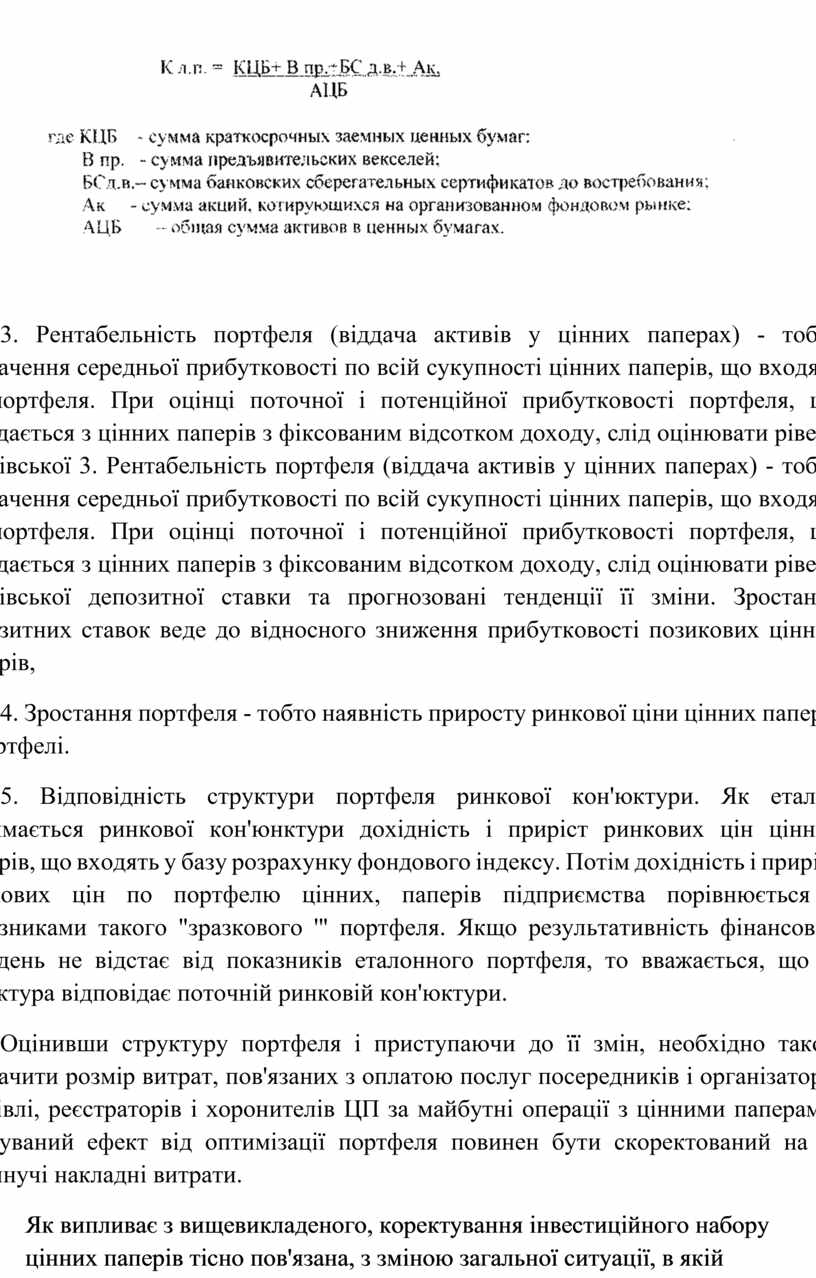

2, Ліквідність портфеля. Цей показник має велике значення для забезпечення достатнього рівня платоспроможності підприємства. Висока ліквідність портфеля дозволяє підприємству швидко обмінювати цінні папери на грошові кошти-Ліквідність портфеля тим вище, чим більше в ньому акцій, активно продаються-купуються на організованому фондовому ринку, краткострочних боргових цінних паперів, пред'явничих векселів, ощадних сертифікатів до запитання. Ліквідність портфеля цінних паперів підвищує коефіцієнт абсолютної ліквідності підприємства.

Ступінь ліквідності портфеля цінних паперів може бути визначена за формулою:

3. Рентабельність портфеля (віддача активів у цінних паперах) - тобто визначення середньої прибутковості по всій сукупності цінних паперів, що входять до портфеля. При оцінці поточної і потенційної прибутковості портфеля, що складається з цінних паперів з фіксованим відсотком доходу, слід оцінювати рівень банківської 3. Рентабельність портфеля (віддача активів у цінних паперах) - тобто визначення середньої прибутковості по всій сукупності цінних паперів, що входять до портфеля. При оцінці поточної і потенційної прибутковості портфеля, що складається з цінних паперів з фіксованим відсотком доходу, слід оцінювати рівень банківської депозитної ставки та прогнозовані тенденції її зміни. Зростання депозитних ставок веде до відносного зниження прибутковості позикових цінних паперів,

4. Зростання портфеля - тобто наявність приросту ринкової ціни цінних паперів у портфелі.

5. Відповідність структури портфеля ринкової кон'юктури. Як еталон приймається ринкової кон'юнктури дохідність і приріст ринкових цін цінних паперів, що входять у базу розрахунку фондового індексу. Потім дохідність і приріст ринкових цін по портфелю цінних, паперів підприємства порівнюється з показниками такого "зразкового '" портфеля. Якщо результативність фінансових вкладень не відстає від показників еталонного портфеля, то вважається, що їх структура відповідає поточній ринковій кон'юктури.

Оцінивши структуру портфеля і приступаючи до її змін, необхідно також визначити розмір витрат, пов'язаних з оплатою послуг посередників і організаторів торгівлі, реєстраторів і хоронителів ЦП за майбутні операції з цінними паперами. Очікуваний ефект від оптимізації портфеля повинен бути скоректований на ці неминучі накладні витрати.

Як випливає з вищевикладеного, коректування інвестиційного набору цінних паперів тісно пов'язана, з зміною загальної ситуації, в якій знаходиться підприємство. У кризові моменти заходи щодо оптимізації структури портфеля повинні бути адекватні фазам кризи і відповідати завданням щодо її подолання. У ході санації структура портфеля може бути переглянута на користь підвищення прибутковості (особливо для інституційних інвесторів), але із забезпеченням розумного рівня ризику, який задовольняє кредиторів. Для більшості неінстітуціональних інвесторів процедури відновлення платоспроможності зазвичай пов'язані з різким скороченням або ліквідацією наявних портфелів цінних паперів (тому що санаційні заходи вимагають від підприємства мобілізації всіх фінансових ресурсів на погашення боргів і на розвиток основних напрямків господарської діяльності).

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.