В настоящее время рынок ценных бумаг является важнейшей составляющей высокоразвитого национального хозяйства и мировой экономики. По уровню его развития судят об общем состоянии экономики и культуре предпринимательства.

Большую роль в функционировании рынка ценных бумаг играют спекулятивные операции. Под спекулятивной операцией на рынке ценных бумаг понимают операцию, имеющую своей целью получение дохода в форме положительной разницы в рыночных ценах, а точнее, положительной разницы между ценой продажи и ценой покупки ценной бумаги.

Одним из вариантов спекуляции, для которого характерно наличие безрискового дохода, является арбитражная операция. Арбитражная операция, или арбитраж, это спекулятивная операция, основывающаяся на временной ситуации множественности рыночных цен на одну и ту же ценную бумагу.

Арбитражные операции имеют большое экономическое значение для всего финансового рынка, поскольку вмешательство арбитражеров позволяет обес¬печить взаимосвязь курсов и регулирование рынка. В отличие от спекуляции и хеджирования, арбитраж способствует кратковре¬менному выравниванию курсов на различных рынках и сглажива¬ет резкие конъюнктурные скачки, повышая устойчивость рынка.

Цель данной работы – изучить арбитражную теорию ценообразования активов и проанализировать возможности ее практического применения на реальных рынках.

Для достижения поставленной цели следует решить следующие задачи:

• рассмотреть понятие арбитража;

• рассмотреть арбитражную модель ценообразования;

• раскрыть сущность рыночного и специфического рисков;

• рассмотреть порядок формирования арбитражного портфеля;

• провести анализ белорусского и российского рынка акций;

• определить возможности формирования арбитражного портфеля

на российском рынке акций.

Объектом исследования является ценообразование на рынке ценных бумаг. Предметом исследования является модель арбитражного ценообразования и принципы формирования арбитражного портфеля.В настоящее время рынок ценных бумаг является важнейшей составляющей высокоразвитого национального хозяйства и мировой экономики. По уровню его развития судят об общем состоянии экономики и культуре предпринимательства.

Большую роль в функционировании рынка ценных бумаг играют спекулятивные операции. Под спекулятивной операцией на рынке ценных бумаг понимают операцию, имеющую своей целью получение дохода в форме положительной разницы в рыночных ценах, а точнее, положительной разницы между ценой продажи и ценой покупки ценной бумаги.

Одним из вариантов спекуляции, для которого характерно наличие безрискового дохода, является арбитражная операция. Арбитражная операция, или арбитраж, это спекулятивная операция, основывающаяся на временной ситуации множественности рыночных цен на одну и ту же ценную бумагу.

Арбитражные операции имеют большое экономическое значение для всего финансового рынка, поскольку вмешательство арбитражеров позволяет обес¬печить взаимосвязь курсов и регулирование рынка. В отличие от спекуляции и хеджирования, арбитраж способствует кратковре¬менному выравниванию курсов на различных рынках и сглажива¬ет резкие конъюнктурные скачки, повышая устойчивость рынка.

Цель данной работы – изучить арбитражную теорию ценообразования активов и проанализировать возможности ее практического применения на реальных рынках.

Для достижения поставленной цели следует решить следующие задачи:

• рассмотреть понятие арбитража;

• рассмотреть арбитражную модель ценообразования;

• раскрыть сущность рыночного и специфического рисков;

• рассмотреть порядок формирования арбитражного портфеля;

• провести анализ белорусского и российского рынка акций;

• определить возможности формирования арбитражного портфеля

на российском рынке акций.

Объектом исследования является ценообразование на рынке ценных бумаг. Предметом исследования является модель арбитражного ценообразования и принципы формирования арбитражного портфеля.

Теория арбитражного ценообразования в оценке риска и

формировании инвестиционных портфелей

2Астана, 2018 г

3СОДЕРЖАНИЕ

ВВЕДЕНИЕ……………………………………………………………..………… 4

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АРБИТРАЖНОГО ПОДХОДА К

ЦЕНООБРАЗОВАНИЮ ФИНАНСОВЫХ АКТИВОВ…………………………..6

1.1 Понятие и сущность арбитража…………………………………………. 6

1.2 Арбитражная модель ценообразования С.Росса (APT). Рыночный и

специфический риски…………………………………………………………. 8

1.3 Формирование арбитражного портфеля…………………..…………….14

2 АНАЛИЗ ВОЗМОЖНОСТЕЙ ПРАКТИЧЕСКОГО ПРИМЕНЕНИЯ МОДЕЛИ

APT НА РЕАЛЬНЫХ РЫНКАХ……………………..….……………………..…. 18

2.1 Белорусский фондовый рынок: особенности и перспективы

развития………………………………………………………………………1 8

2.2 Российский фондовый рынок: структура и динамические

характеристики………………………………………………………………..21

3 ПРИМЕР ПРАКТИЧЕСКОГО ПРИМЕНЕНИЯ ТЕОРИИ APT НА

РОССИЙСКОМ ФОНДОВОМ РЫНКЕ…………………….………………….… 29

3.1 Обоснование выбора акций и факторов, влияющих на их

доходность…………………………………………………………………………2 9

арбитражных моделей ценообразования акций и

формирование арбитражного портфеля………………………..………………… 31

3.2 Построение

ЗАКЛЮЧЕНИЕ…………………………………………………………….……… 34

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ……….…………...………… 37

ПРИЛОЖЕНИЯ…………………………………………………………….………38

4ВВЕДЕНИЕ

В настоящее время рынок ценных бумаг является важнейшей

составляющей высокоразвитого национального хозяйства и мировой экономики.

По уровню его развития судят об общем состоянии экономики и культуре

предпринимательства.

Большую роль в функционировании рынка ценных бумаг играют

спекулятивные операции. Под спекулятивной операцией на рынке ценных бумаг

понимают операцию, имеющую своей целью получение дохода в форме

положительной разницы в рыночных ценах, а точнее, положительной разницы

между ценой продажи и ценой покупки ценной бумаги.

Одним из вариантов спекуляции, для которого характерно наличие

безрискового дохода, является арбитражная операция. Арбитражная операция,

или арбитраж, это спекулятивная операция, основывающаяся на временной

ситуации множественности рыночных цен на одну и ту же ценную бумагу.

Арбитражные операции имеют большое экономическое значение для всего

финансового рынка, поскольку вмешательство арбитражеров позволяет обес

печить взаимосвязь курсов и регулирование рынка. В отличие от спекуляции и

хеджирования, арбитраж способствует кратковременному выравниванию курсов

на различных рынках и сглаживает резкие конъюнктурные скачки, повышая

устойчивость рынка.

Цель данной работы – изучить арбитражную теорию ценообразования

активов и проанализировать возможности ее практического применения на

реальных рынках.

Для достижения поставленной цели следует решить следующие задачи:

рассмотреть понятие арбитража;

рассмотреть арбитражную модель ценообразования;

раскрыть сущность рыночного и специфического рисков;

рассмотреть порядок формирования арбитражного портфеля;

провести анализ белорусского и российского рынка акций;

определить возможности формирования арбитражного портфеля

на российском рынке акций.

Объектом исследования является ценообразование на рынке ценных

модель арбитражного

бумаг. Предметом исследования

ценообразования и принципы формирования арбитражного портфеля.

является

Работа состоит из трех глав. Для перехода непосредственно к

рассмотрению модели арбитражного ценообразования необходимо раскрыть

сущность арбитража. Это предопределило содержание первой части главы I,

раскрывающей основные принципы осуществления арбитражных операций.

Далее в главе освещаются теоретические основы АРТмоделирования и

приводятся примеры расчетов на его основе.

5В главе II проводится анализ белорусского и российского рынка акций с

целью выявления возможностей практического применения модели APT на

данных рынках.

Глава III посвящена вопросам эконометрического моделирования

доходностей акций на основе модели АРТ и формированию арбитражного

портфеля. В ней излагается статистический инструментарий, а также

предоставляется вариант практической реализации данной модели на примере

российского рынка акций.

Полученные практические результаты оценки позволяют сделать ряд

выводов о возможностях и целесообразности практического применения

методов АРТмоделирования, которые представлены в заключительной части

работы.

В ходе написания работы были использованы в основном учебные пособия

российских авторов, а также переведенные с английского языка труды

зарубежных авторов.

Наиболее полно теория арбитражного ценообразования раскрыта в работе

А.Н. Буренина. В своей книге «Управление портфелем ценных бумаг» он

показал вывод центрального уравнения теории на основе главных предпосылок

модели и характеристик арбитражного портфеля.

Сущность самих арбитражных операций хорошо раскрыта в работе

З.Боди, А. Кейна и А. Маркуса «Принципы инвестиций».

Многие авторы поднимают вопрос, о том какие и сколько факторов

необходимо учитывать в модели арбитражного ценообразования. Мнения

различных исследователей по этому поводу хорошо представлены в работах

В.М. Аскинадзи, Т.ДЖ. Уотшема, К. Паррамоу.

Можно отметить, что взгляды авторов на модель APT несколько

расходятся. Одни авторы полагают, что APT является расширенным вариантом

модели оценки капитальных активов (СAPM). Такой взгляд отражен в работах

З. Боди, А. Кейна, А. Маркуса, В. И. Малыхина. Другие авторы отмечают, что в

основе этих моделей лежат различные предпосылки, следовательно, модели

являются альтернативными. Такое мнение разделяют А.Н. Буренин и В.М.

Аскинадзи.

Примеры расчетов с использованием модели арбитражного

ценообразования представлены в книгах А Н. Буренина, Л.Е. Басовского,

Г.И.Просветова, Ю. Бригхема и Л. Гапенски.

С целью изучения практического применения модели APT на реальных

данных была рассмотрена диссертация А.А. Шабалина «Разработка

математических моделей для оценки стоимости ценных бумаг на фондовом

рынке». Автором был предложен универсальный алгоритм построения модели

APT, в котором субъективный фактор сведен к минимуму. Данный алгоритм

рассчитан на использование большого числа факторов риска.

6Расчеты на основе реальных данных также приведены в статье

В.Устименко «О возможностях использования модели арбитражного

ценообразования для расчета ставки дисконтирования в российских условиях».

При написании работы также использовались Обзоры финансового рынка

России, Программа развития рынка ценных бумаг Республики Беларусь на 2011

2015 годы и интернетресурсы, содержащие статистические данные.

71 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АРБИТРАЖНОГО

ПОДХОДА К ЦЕНООБРАЗОВАНИЮ ФИНАНСОВЫХ

АКТИВОВ

1.1 Понятие и сущность арбитража

Объяснение теории арбитражного ценообразования начнем с изложения

понятия арбитража, который заключается в получении безрисковой прибыли за

счет операций с одинаковыми ценными бумагами, но имеющими разную цену.

Возможность безрискового арбитража возникает в случае, когда инвестор

может сформировать портфель с нулевыми инвестициями, который будет

приносить гарантированную прибыль. Выражение «с нулевыми инвестициями»

означает, что инвестору не приходится использовать свои собственные деньги.

Чтобы сформировать портфель с нулевыми инвестициями, инвестору нужно

совершить короткую продажу хотя бы одного актива, а затем на вырученные

деньги купить один или несколько активов. Даже мелкий инвестор, используя

подобным образом заемные средства, может добиться значительной позиции в

таком портфеле.

Очевидная возможность для арбитража возникает при нарушении закона

единой цены. Когда какойлибо актив продается на двух рынках по разным

ценам (и разница цен превышает транзакционные издержки), одновременные

операции с ним на этих двух рынках приведут к гарантированной прибыли

(чистой ценовой разнице) без какихлибо чистых инвестиций. Для этого нужно

просто продать актив на рынке с высокой ценой, а затем купить его на рынке с

низкой ценой. В таком случае чистая выручка оказывается положительной

величиной, а риск отсутствует, поскольку «длинная» и «короткая» позиции

взаимно компенсируются.

На современных рынках, оснащенных системами электронной связи и

немедленного исполнения, подобные возможности стали довольно редкими,

хотя полностью и не исключены. Та же технология, которая позволяет рынку

быстро «впитывать» новую информацию, предоставляет возможность

проворным операторам рынка получать огромные прибыли, совершая крупные

сделки, как только появляется возможность арбитража.

От простого случая нарушения закона единой цены перейдем к менее

очевидной (но не менее прибыльной) возможности арбитража. Представим, что в

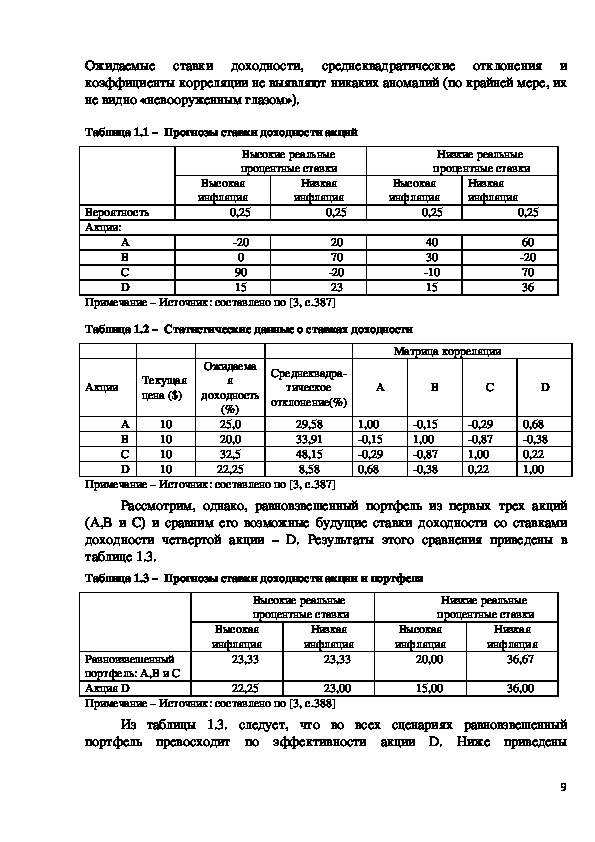

некоторой экономической системе обращаются акции четырех компаний. При

этом существует лишь четыре возможных сценария развития экономики. Ставки

доходности этих четырех сценариев (для каждого варианта сочетания инфляции

и реальной процентной ставки) показаны в таблице 1.1. Статистика, касающаяся

текущих цен акций и ставок доходности, приведена в таблице 1.2.

На первый взгляд, данные о ставках доходности ничего не говорят нам о

какихлибо возможностях арбитража, скрывающихся в этом наборе инвестиций.

8Ожидаемые ставки доходности,

среднеквадратические отклонения и

коэффициенты корреляции не выявляют никаких аномалий (по крайней мере, их

не видно «невооруженным глазом»).

Таблица 1.1 – Прогнозы ставки доходности акций

Высокие реальные

процентные ставки

Низкая

инфляция

0,25

Высокая

инфляция

0,25

Вероятность

Акции:

A

B

C

D

20

70

20

23

Примечание – Источник: составлено по [3, с.387]

20

0

90

15

Низкие реальные

процентные ставки

Высокая

инфляция

0,25

40

30

10

15

Низкая

инфляция

0,25

60

20

70

36

Таблица 1.2 – Статистические данные о ставках доходности

Акции

Текущая

цена ($)

Ожидаема

я

доходность

A

B

C

D

10

10

10

10

(%)

25,0

20,0

32,5

22,25

Матрица корреляции

A

B

C

D

Среднеквадра

тическое

отклонение(%)

29,58

33,91

48,15

8,58

1,00

0,15

0,29

0,68

0,15

1,00

0,87

0,38

0,29

0,87

1,00

0,22

0,68

0,38

0,22

1,00

Примечание – Источник: составлено по [3, с.387]

Рассмотрим, однако, равновзвешенный портфель из первых трех акций

(A,B и C) и сравним его возможные будущие ставки доходности со ставками

доходности четвертой акции – D. Результаты этого сравнения приведены в

таблице 1.3.

Таблица 1.3 – Прогнозы ставки доходности акции и портфеля

Высокие реальные

процентные ставки

Низкая

инфляция

23,33

Высокая

инфляция

23,33

Равновзвешенный

портфель: A,B и C

Акция D

Примечание – Источник: составлено по [3, с.388]

22,25

23,00

Низкие реальные

процентные ставки

Низкая

инфляция

36,67

Высокая

инфляция

20,00

15,00

36,00

Из таблицы 1.3. следует, что во всех сценариях равновзвешенный

портфель превосходит по эффективности акции D. Ниже приведены

9статистические данные о ставках доходности для этих двух вариантов (таблица

1.4).

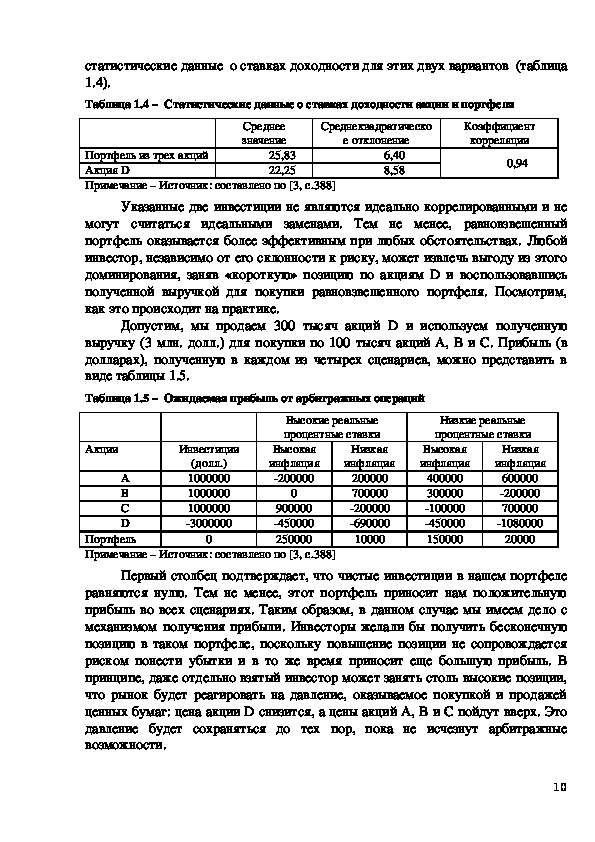

Таблица 1.4 – Статистические данные о ставках доходности акции и портфеля

Среднее

значение

Портфель из трех акций

Акция D

Примечание – Источник: составлено по [3, с.388]

25,83

22,25

Среднеквадратическо

е отклонение

6,40

8,58

Коэффициент

корреляции

0,94

Указанные две инвестиции не являются идеально коррелированными и не

могут считаться идеальными заменами. Тем не менее, равновзвешенный

портфель оказывается более эффективным при любых обстоятельствах. Любой

инвестор, независимо от его склонности к риску, может извлечь выгоду из этого

доминирования, заняв «короткую» позицию по акциям D и воспользовавшись

полученной выручкой для покупки равновзвешенного портфеля. Посмотрим,

как это происходит на практике.

Допустим, мы продаем 300 тысяч акций D и используем полученную

выручку (3 млн. долл.) для покупки по 100 тысяч акций A, B и C. Прибыль (в

долларах), полученную в каждом из четырех сценариев, можно представить в

виде таблицы 1.5.

Таблица 1.5 – Ожидаемая прибыль от арбитражных операций

Высокие реальные

процентные ставки

Низкие реальные

процентные ставки

Высокая

инфляция

200000

Акции

Инвестиции

A

B

C

D

Портфель

Примечание – Источник: составлено по [3, с.388]

900000

450000

250000

0

(долл.)

1000000

1000000

1000000

3000000

0

Низкая

инфляция

Высокая

инфляция

200000

700000

200000

690000

10000

400000

300000

100000

450000

150000

Низкая

инфляция

600000

200000

700000

1080000

20000

Первый столбец подтверждает, что чистые инвестиции в нашем портфеле

равняются нулю. Тем не менее, этот портфель приносит нам положительную

прибыль во всех сценариях. Таким образом, в данном случае мы имеем дело с

механизмом получения прибыли. Инвесторы желали бы получить бесконечную

позицию в таком портфеле, поскольку повышение позиции не сопровождается

риском понести убытки и в то же время приносит еще большую прибыль. В

принципе, даже отдельно взятый инвестор может занять столь высокие позиции,

что рынок будет реагировать на давление, оказываемое покупкой и продажей

ценных бумаг: цена акции D снизится, а цены акций A, B и C пойдут вверх. Это

давление будет сохраняться до тех пор, пока не исчезнут арбитражные

возможности.

10Важнейшее свойство арбитражного портфеля заключается в том, что

любой инвестор, независимо от его склонности к риску и финансового

положения, стремится бесконечно увеличить свой портфель, что подняло бы его

прибыль на такой же высокий уровень. Такие действия инвесторов привели бы к

повышению цен на одни акции и понижению на другие, вплоть до полного

исчезновения соответствующей арбитражной возможности [3, с. 386393].

1.2 Арбитражная модель ценообразования.

специфический риски

Рыночный и

Возможность арбитража, описанная в предыдущем разделе, еще больше

осложняется тем обстоятельством, что практически никогда не удается

выполнить точный анализ сценариев для отдельных акций, который позволял бы

выявлять случаи столь откровенного установления «неправильных» цен.

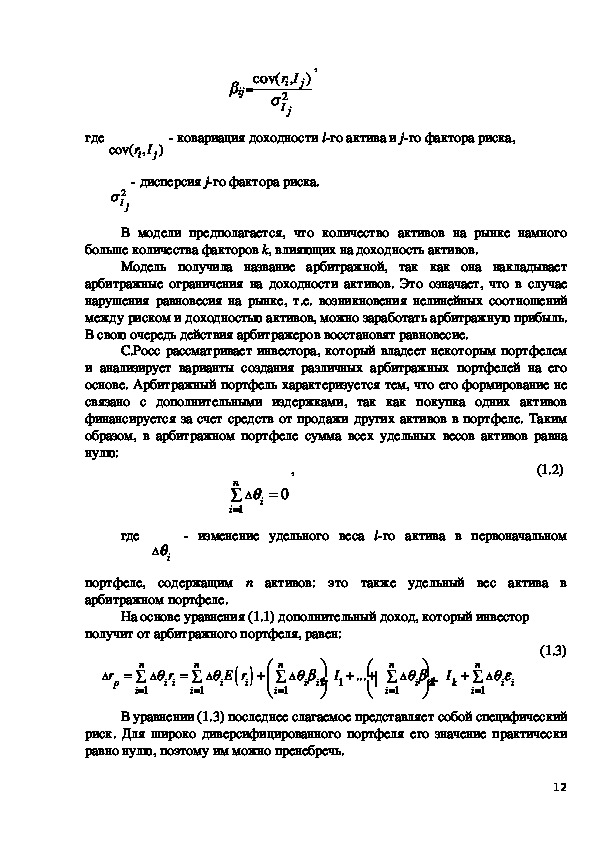

В 1976 г. С.Росс предложил модель оценки доходности активов, которая

получила название "Арбитражная теория ценообразования" (Arbitrage pricing

theory APT). В рамках модели все инвесторы имеют одинаковые ожидания

относительно ожидаемой доходности активов и вероятностных распределений

значений факторов риска, а также отсутствуют ограничения на короткие

продажи.

Свои рассуждения С.Росс начинает с предположения о том, что инвесторы

считают: доходности активов определяются линейной моделью с k факторами

риска:

(1.1)

,

r

i

E r

i

k

1

j

I

ij

j

i

где

ожидаемая доходность актива в условиях, когда значения всех

ir

факторов риска равны нулю,

доходность iго актива,

iE r

jй фактор риска, от которого зависит доходность активов, со средним

значением равным нулю; корреляции между факторами риска должны быть

равны нулю,

jI

коэффициент чувствительности iго актива к jму фактору риска,

нерыночный риск iго актива; среднее значение

равно нулю. Также

равны нулю корреляции нерыночных рисков активов между собой, нерыночных

рисков активов и факторов риска.

ij

i

i

Коэффициент чувствительности

определяется по формуле:

11,

)

j

ij

r I

cov(

,

i

2

I j

где

cov( ,

r I

i

)

j

ковариация доходности iго актива и jго фактора риска,

дисперсия jго фактора риска.

2

I j

В модели предполагается, что количество активов на рынке намного

больше количества факторов k, влияющих на доходность активов.

Модель получила название арбитражной, так как она накладывает

арбитражные ограничения на доходности активов. Это означает, что в случае

нарушения равновесия на рынке, т.е. возникновения нелинейных соотношений

между риском и доходностью активов, можно заработать арбитражную прибыль.

В свою очередь действия арбитражеров восстановят равновесие.

С.Росс рассматривает инвестора, который владеет некоторым портфелем

и анализирует варианты создания различных арбитражных портфелей на его

основе. Арбитражный портфель характеризуется тем, что его формирование не

связано с дополнительными издержками, так как покупка одних активов

финансируется за счет средств от продажи других активов в портфеле. Таким

образом, в арбитражном портфеле сумма всех удельных весов активов равна

нулю:

,

n

1

i

i

0

(1.2)

изменение удельного веса iго актива в первоначальном

где

i

портфеле, содержащим n активов: это также удельный вес актива в

арбитражном портфеле.

На основе уравнения (1.1) дополнительный доход, который инвестор

получит от арбитражного портфеля, равен:

r

p

n

i

1

r

i i

E r

i

i

n

i

1

n

i

1

1

i

i

I

1

...

n

i

1

ik

i

I

k

n

i

1

i

i

(1.3)

В уравнении (1.3) последнее слагаемое представляет собой специфический

риск. Для широко диверсифицированного портфеля его значение практически

равно нулю, поэтому им можно пренебречь.

12

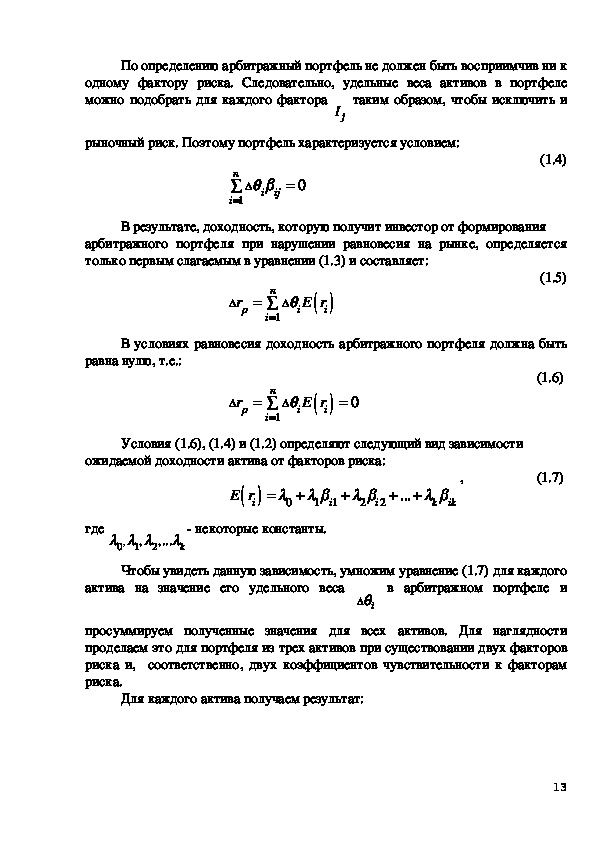

По определению арбитражный портфель не должен быть восприимчив ни к

одному фактору риска. Следовательно, удельные веса активов в портфеле

таким образом, чтобы исключить и

можно подобрать для каждого фактора

jI

рыночный риск. Поэтому портфель характеризуется условием:

n

1

i

ij

i

0

(1.4)

В результате, доходность, которую получит инвестор от формирования

арбитражного портфеля при нарушении равновесия на рынке, определяется

только первым слагаемым в уравнении (1.3) и составляет:

r

p

n

i

1

E r

i

i

(1.5)

В условиях равновесия доходность арбитражного портфеля должна быть

равна нулю, т.е.:

r

p

n

1

i

E r

i

i

0

(1.6)

Условия (1.6), (1.4) и (1.2) определяют следующий вид зависимости

ожидаемой доходности актива от факторов риска:

E r

i

1

1

i

i

0

,

(1.7)

...

k

ik

2

2

где

,... k

,0

2,

1

некоторые константы.

Чтобы увидеть данную зависимость, умножим уравнение (1.7) для каждого

в арбитражном портфеле и

актива на значение его удельного веса

i

просуммируем полученные значения для всех активов. Для наглядности

проделаем это для портфеля из трех активов при существовании двух факторов

риска и, соответственно, двух коэффициентов чувствительности к факторам

риска.

Для каждого актива получаем результат:

13

E r

1

E r

2

E r

3

1

2

3

1 2 12

1 1 11

1 0

2 2 22

2 0

2 1 21

3 0

3 1 31

3 2 32

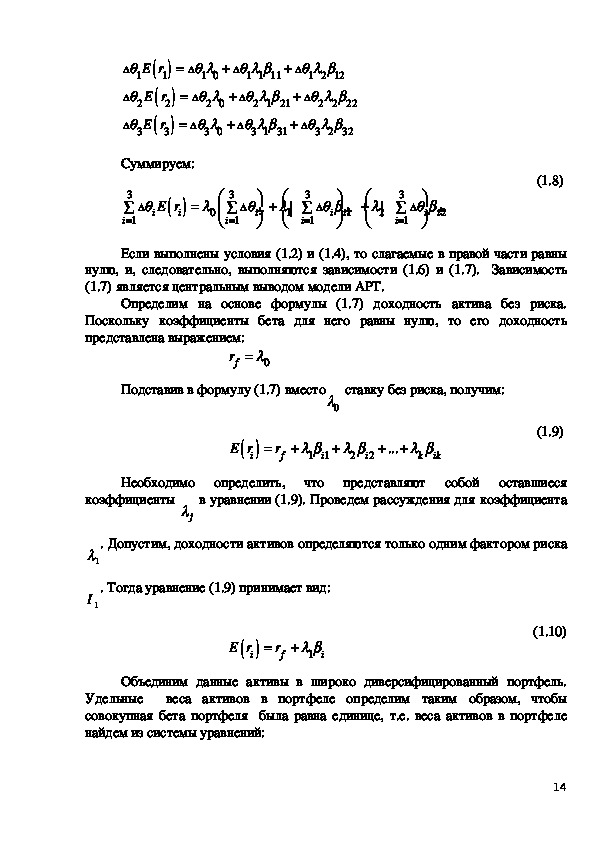

Суммируем:

E r

i

i

0

3

1

i

3

1

i

1

i

3

1

i

2

i

1

i

(1.8)

3

1

i

2

i

i

Если выполнены условия (1.2) и (1.4), то слагаемые в правой части равны

нулю, и, следовательно, выполняются зависимости (1.6) и (1.7). Зависимость

(1.7) является центральным выводом модели APT.

Определим на основе формулы (1.7) доходность актива без риска.

Поскольку коэффициенты бета для него равны нулю, то его доходность

представлена выражением:

0fr

Подставив в формулу (1.7) вместо

ставку без риска, получим:

0

E r

i

r

f

i

1

i

1

2

...

k

ik

2

(1.9)

Необходимо определить,

что представляют собой оставшиеся

в уравнении (1.9). Проведем рассуждения для коэффициента

коэффициенты

j

. Допустим, доходности активов определяются только одним фактором риска

. Тогда уравнение (1.9) принимает вид:

1

1I

E r

i

r

f

i

1

(1.10)

Объединим данные активы в широко диверсифицированный портфель.

Удельные

веса активов в портфеле определим таким образом, чтобы

совокупная бета портфеля была равна единице, т.е. веса активов в портфеле

найдем из системы уравнений:

14

,

1

(1.11)

n

i

i

1

i

n

i

1

i

1

удельный вес актива в портфеле.

где

i

Умножим правую и левую части равенства (1.10) для каждого актива на

его удельный вес в портфеле:

E r

i

i

i

i

r

1

i

f

Просуммируем все равенства:

n

...

E r

1

1

r

n f

E r

2

2

n

n

1

E r

n

r

1

2

1 1 1

f

r

f

2 1 2

...

или

E r

p

r

f

2

1

...

n

2 2

1 1

1

...

n n

или, в силу условия (1.11),

E r

p

r

f

1

Отсюда:

1

E r

p

r

f

(1.12)

Таким образом,

1

есть превышение доходности портфеля с

коэффициентом чувствительности к фактору риска

равному единице над

1I

ставкой без риска или премия за риск для данного портфеля или фактора риска.

Соответственно ожидаемая доходность такого портфеля равна ожидаемой

доходности фактора риска. В рассуждениях мы определили

для случая,

1

когда доходность активов определяется только одним фактором риска. Это

условие можно опустить. Тогда, чтобы получить уравнение (1.12), необходимо

портфель сформировать таким образом, чтобы он оказался нейтральным к

15

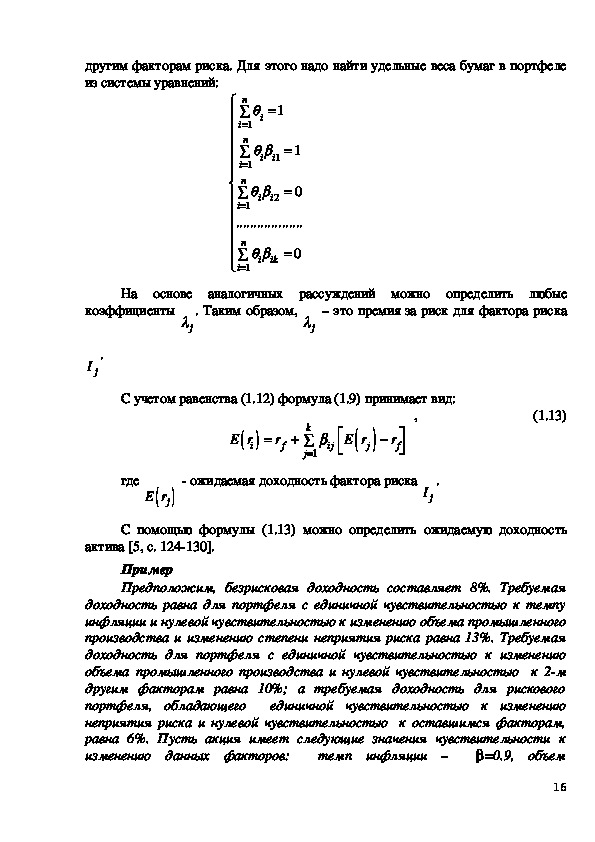

другим факторам риска. Для этого надо найти удельные веса бумаг в портфеле

из системы уравнений:

1

0

2

n

1

i

1

i

n

1

i

i

i

1

n

i

i

1

i

...................

n

ik

i

1

i

0

На основе аналогичных рассуждений можно определить любые

– это премия за риск для фактора риска

. Таким образом,

коэффициенты

j

j

.

jI

С учетом равенства (1.12) формула (1.9) принимает вид:

E r

i

r

f

k

1

j

ij

E r

j

r

f

,

(1.13)

где

jE r

ожидаемая доходность фактора риска

.

jI

С помощью формулы (1.13) можно определить ожидаемую доходность

актива [5, с. 124130].

Пример

Предположим, безрисковая доходность составляет 8%. Требуемая

доходность равна для портфеля с единичной чувствительностью к темпу

инфляции и нулевой чувствительностью к изменению объема промышленного

производства и изменению степени неприятия риска равна 13%. Требуемая

доходность для портфеля с единичной чувствительностью к изменению

объема промышленного производства и нулевой чувствительностью к 2м

другим факторам равна 10%; а требуемая доходность для рискового

портфеля, обладающего

единичной чувствительностью к изменению

неприятия риска и нулевой чувствительностью к оставшимся факторам,

равна 6%. Пусть акция имеет следующие значения чувствительности к

β

=0.9, объем

изменению данных факторов:

темп инфляции –

16

промышленного производства – =1.2, степень неприятия риска – =0.7.

Тогда ожидаемая доходность акции согласно APT равна:

β

β

8 + 0.9(13 – 8)+1.2(10 – 8) +(0.7)(6 – 8) = 16.3%[2, с. 6364]

iE r

Определенным недостатком модели APT является то, что в ней не

выделены конкретные риски, которые необходимо учитывать. Р.Ролл и С.Росс

(1980) провели проверку модели на основе ежедневных данных для акций,

обращавшихся на НьюЙоркской и Американской фондовых биржах за период с

июля 1962 по декабрь 1972 года. Акции были объединены в алфавитном порядке

в группы из 30 штук. Всего было образовано 42 группы. Они определили, что

большая часть совместного изменения доходностей акций определяется лишь

четырьмя или пятью факторами риска.

В другом исследовании Н.Чен, Р.Ролл и С.Росс предположили, что на

доходности бумаг должны влиять факторы, от которых зависят будущие доходы

компаний, и факторы, определяющие ставку дисконтирования данных доходов.

На этой основе они выделили четыре фактора: темп прироста ВНП, темп

инфляции, спрэд между доходностями кратко и долгосрочных облигаций

США, спрэд между доходностями корпоративных облигаций с низким и

высоким рейтингом [5, с.135136].

Известный инвестиционный банк Salomon Brothers использовал 5

факторов:

1) Уровень инфляции.

2) Темпы роста валового национального продукта.

3) Ставка процента.

4) Процент изменения цен на нефть.

5) Процент роста расходов на оборону [1, с. 2527].

Дримес, Френд и Гультекин (1984) отметили, что число факторов может

зависеть от количества ценных бумаг в каждом портфеле.

Бинсток и Чэн (1986) выявили 20 факторов, которые объясняют

доходность ценных бумаг. Более того, Диакоджианнис (1986) обнаружил, что

факторы были нестабильными во времени для одного и того же портфеля. Оба

эти исследования также показали, что число факторов зависит от того, как

много ценных бумаг включено в каждый портфель.

Дальнейшее исследование британского рынка Абейсейкеры и Махаджана

(1987) привело к выводу, что они не смогли определить единый состав факторов

для семи портфелей, рассматриваемых в исследовании [15, с.515517].

Некоторые сторонники APT

отмечают, что в действительности

выделение релевантных факторов не является столь уж необходимым. Для

определения параметров APT можно воспользоваться математическим

аппаратом факторного анализа. При этом в расчет принимаются данные о

сотнях акций, затем формируются несколько различных портфелей, не

17коррелирующих тесно между собой по показателю доходности. Таким образом,

в этой совокупности портфелей каждый из них испытывает более сильное

воздействие какогото одного из неизвестных факторов. Затем требуемая

доходность каждого портфеля рассматривается как для этого фактора, а

чувствительность доходности каждой отдельной акции к доходности этого

портфеля становится чувствительностью к фактору. К сожалению, результаты

факторного анализа нелегко интерпретировать, так как он не позволяет глубоко

проникнуть в сущность основных экономических составляющих риска [4,

c.9596].

1.3 Формирование арбитражного портфеля

Как было отмечено выше, если на рынке активы не получают оценки

адекватной факторам риска, то можно заработать арбитражную прибыль,

сформировав арбитражный портфель. Такой портфель должен удовлетворять

следующим условиям: не требует дополнительных ресурсов инвестора; не

чувствителен ни к какому фактору риска; внефакторный риск настолько мал,

что им можно пренебречь [12, c. 138140]. Исходя из этого, находим удельные

веса активов в портфеле, решив следующую систему уравнений:

,

(1.14)

0

0

0

i

1

i

i

n

i

1

n

i

1

n

1

i

...................

n

1

i

ik

i

i

i

2

0

где k количество факторов риска, учитываемых в модели.

Определив удельные веса, их следует подставить в уравнение (1.5), чтобы

рассчитать доходность полученного портфеля. Если получен положительный

результат, то найденный портфель является арбитражным.

Пример

Портфель инвестора состоит из трех активов, которые восприимчивы

к двум факторам риска. Ожидаемая доходность первого фактора риска

15%,

второго 12%, ставка без риска 10%. Коэффициенты

чувствительности к факторам риска для первого актива равны

соответственно 2 и 1,5, для второго актива 1,25 и 0,6, для третьего 1,5 и

18

0,9. Ожидаемая доходность первого актива равна 18%, второго 16%,

третьего 12%. Определить, можно ли получить арбитражную прибыль.

Решение.

Найдем удельные веса каждого актива в арбитражном портфеле, решив

систему уравнений:

0

1

3

2

1,25

1,5

2

3

2

1

1,5

0,9

0,6

1

2

3

0

0

(1.15)

Определитель матрицы линейных уравнений (1.15) равен нулю:

=0

1

2

1,5

1

1

1,25 1,5

0,6

0,9

Поскольку матрица является однородной, то равенство ее определителя

нулю говорит о том, что данная система имеет бесконечно много решений. Ранг

матрицы равен 2, а порядок 3. Для решения такой системы выбирают количество

независимых переменных, которое равно разности между порядком матрицы и

ее рангом. Остальные переменные являются зависимыми и находятся на основе

произвольно задаваемых значений независимых переменных. В нашем примере

независимой переменной выступает соответственно только одна переменная.

Пусть это будет значение

. Зададим его равным 0,2. Тогда получим одно из

1

возможных решений системы (1.15):

=0,2;

1

2

=О,4;

3

=0,6

Определим ожидаемую доходность арбитражного портфеля:

0,2∙18% + 0,4∙16%0,6∙12% = 2,8%

Поскольку получен положительный результат, то данный портфель

является арбитражным.

Допустим, что общая стоимость портфеля инвестора составляет 10 млн.

руб., в том числе первого актива 1 млн. руб., второго 2 млн. руб., третьего 7

млн. руб. Для формирования арбитражного портфеля инвестору необходимо

купить дополнительно первого актива на сумму 10млн.руб. ∙ 0,2 = 2 млн.руб.,

второго актива на сумму 10 млн.руб. ∙ 0,4 = 4 млн.руб. и продать третий актив

(об этом говорит знак минус) для финансирования данной стратегии на сумму

10 млн.руб. ∙ ( 0,6) = 6 млн.руб.

Доходность первоначального портфеля инвестора составляла:

0,1∙ 18%+ 0,2∙ 16%+ 0,7∙ 12% = 13,4%

19

Доходность нового портфеля равна:

0,3 ∙18% + 0,6 ∙16%+ 0,1∙ 12% = 16,2%, т.е. на 2,8% больше, как и было

определено выше.

Таким образом, если инвестор полагает, что нерыночный риск портфеля

будет незначительным, то он может повысить ожидаемую доходность портфеля

за счет определения арбитражных возможностей. В результате возникшего

дополнительного спроса на первый и второй активы их цены должны вырасти и,

следовательно, ожидаемые доходности упасть. Напротив, цена третьего актива

снизится вследствие увеличения его предложения на рынке, и его ожидаемая

доходность возрастет [6, с. 169170].

Инвесторы будут стремиться воспользоваться арбитражными

возможностями, поэтому вскоре цены и доходности финансовых активов

установятся на равновесном уровне. Например, ожидаемая доходность первого

актива согласно APT составит:

10 + 2∙ (l510) + l,5∙ (l210) = 23%

В заключение решения данной задачи вернемся еще раз к системе

уравнений (1.15). Она являлась квадратной, так как количество уравнений

соответствовало количеству неизвестных. Арбитражная модель предполагает

формирование широко диверсифицированного портфеля. Поэтому количество

неизвестных, т.е. удельных весов бумаг в арбитражном портфеле, будет

превышать количество уравнений, которое, согласно системе (1.14),

определяется количеством факторов риска плюс еще одно уравнение. Такая

система имеет бесчисленное множество решений. Поэтому алгоритм ее решения

такой же как и в рассмотренном примере, т.е. определяется количество

независимых переменных. Им задаются произвольные значения, и на их основе

вычисляются значения зависимых переменных.

Поскольку независимым

переменным можно задавать любые веса, то, как было отмечено, возможно

бесчисленное множество решений. Какое из них предпочесть? Так как задача

состоит в максимизации ожидаемой доходности портфеля, то, согласно

формальному подходу, следовало бы выбрать наибольшие положительные веса

для активов с более высокой ожидаемой доходностью и

наибольшие

отрицательные веса для активов с наименьшей ожидаемой доходностью, чтобы

за их счет приобрести первые активы. Например, если бы в нашей задаче

инвестор полностью продал менее доходный третий актив, т.е. задал его

удельный вес равным минус один, то первый актив следовало бы купить в

удельном весе 0,33, а второй 0,67. Тогда ожидаемая доходность арбитражного

портфеля составила бы 4,67%. Является ли такое решение оптимальным?

Разумеется нет. По условиям модели портфель должен быть максимально

диверсифицирован, чтобы исключить специфический риск. Если мы уменьшаем

степень диверсификации, то увеличиваем нерыночные риски. В последнем

случае мы исключили третью бумагу и добавили первую и вторую. В результате

возросли связанные с ними диверсифицируемые риски. Поэтому при

20корректировке состава первоначального портфеля существуют ограниченные

возможности варьирования удельными весами активов, чтобы портфель не стал

обладать существенным специфическим риском [5, с.130135].

212 АНАЛИЗ ВОЗМОЖНОСТЕЙ ПРАКТИЧЕСКОГО

ПРИМЕНЕНИЯ МОДЕЛИ APT НА РЕАЛЬНЫХ РЫНКАХ

2.1 Белорусский фондовый рынок: особенности и

перспективы развития

Рынок ценных бумаг Беларуси относится к развивающимся рынкам. К

таковым относятся рынки стран, где интенсивное развитие фондового рынка

началось, по существу, с 90х годов XX столетия.

Структура биржевого рынка ценных бумаг Республики Беларусь

представлена сегментами государственных ценных бумаг и ценных бумаг

Национального банка, акциями и облигациями юридических лиц,

облигациями местных исполнительных и распорядительных органов, а также

производными ценными бумагами.

В 2008 – 2010 годах биржевой рынок ценных бумаг характеризовался:

значительными диспропорциями объемов различных сегментов

биржевого рынка, выражающимися в превышении объемов биржевых сделок,

совершаемых с государственными ценными бумагами и ценными бумагами

Национального банка, по сравнению с объемом сделок с иными видами

ценных бумаг;

положительной динамикой в объемах торгов по акциям и

корпоративным облигациям и отрицательной динамикой по государственным

ценным бумагам.

Подтверждением диспропорции в развитии различных сегментов

биржевого рынка является удельный вес рынка государственных ценных бумаг

и ценных бумаг Национального банка в общем объеме биржевой торговли.

Так, в 2008 году такой рынок составил 93,5 процента, в 2009 году – 91,2

процента, в 2010 году – 72 процента.

На 1 января 2008 г. в обращении находилось государственных ценных

бумаг в сумме 3,83 трлн. рублей по номинальной стоимости, а на 1 января

2009 г. этот объем составил 5,6 трлн. рублей, или 4,3 процента к ВВП. Ввиду

неблагоприятных условий на финансовом рынке, являющихся следствием

мирового финансового кризиса, в 20092010 годах Министерством финансов

не проводились аукционы по размещению государственных ценных бумаг на

территории Республики Беларусь. В результате на 1 января 2011 г. объем

государственных облигаций в обращении составил 1,76 трлн. рублей по

номиналу (по сравнению с началом 2010 года уменьшился на 0,35 трлн. рублей,

или на 16,6 процента).

В 20082010 годах количество сделок с акциями, совершенных на

вторичном биржевом рынке, постоянно увеличивалось. В 2009 году

совершена 6561 такая сделка, или на 37,9 процента (на 1805 сделок)

22больше, чем в 2008 году, в 2010 году – 9164 сделки, или на 39,7 процента

(на 2603 сделки) больше уровня 2009 года.

Объем биржевых торгов акциями в 2009 году составил 123,6 млрд.

рублей, или на 38,8 процента (78,2 млрд. рублей) меньше, чем в 2008 году,

в 2010 году – 278,83 млрд. рублей, что в 2,3 раза больше уровня 2009 года.

Динамично развивающимся сегментом в рассматриваемом периоде можно

считать рынок облигаций юридических лиц. Так, суммарный объем биржевых

торгов облигациями юридических лиц в 2009 году составил 2755,78 млрд.

рублей (в 2,8 раза, или на 1782,67 млрд. рублей, больше, чем в 2008 году), в 2010

году – 3364,38 млрд. рублей (на 22,1 процента, или на 608,6 млрд. рублей,

больше уровня 2009 года).

Незначительная доля биржевых сделок с акциями открытых

акционерных обществ в общем объеме биржевых торгов является

следствием неготовности организаций к привлечению финансовых ресурсов

посредством выпуска акций и выходу на организованный рынок в целях

определения рыночной цены акций, а также пассивности отраслевых

министерств и концернов в вопросах стимулирования подчиненных

(входящих в состав) организаций в использовании указанного способа

привлечения инвестиций для развития.

Ряд мероприятий для активизации рынка ценных бумаг был проведен в

рамках Программы на 2008 – 2010 годы. Среди них можно отметить следующие:

отменено особое право (”золотая акция“) государства на участие в

управлении хозяйственными обществами;

происходит поэтапное снятие ограничений на отчуждение акций

открытых акционерных обществ, созданных в процессе приватизации;

снижен размер государственной пошлины за регистрацию акций, а

также упрощены административные процедуры, совершаемые в процессе

государственной регистрации ценных бумаг;

внедрены новые инструменты – биржевые облигации, размещение и

обращение которых осуществляются исключительно на биржевом рынке без

государственной регистрации выпуска ценных бумаг, а также закладные

(документарные и бездокументарные);

банкам предоставлена возможность выпуска облигаций без обеспечения

исполнения обязательств по ним (в пределах 80 процентов нормативного

капитала) и др.

В результате были достигнуты основные количественные показатели

развития рынков акций и облигаций юридических лиц:

объем зарегистрированной эмиссии облигаций юридических лиц

увеличился по сравнению с предыдущим годом в 2008 году – на 381,9

процента, в 2009 году – на 240,4 процента, в 2010 году – на 96,8 процента при

запланированном 100процентном приросте в 20082009 годах с

последующим ежегодным увеличением на 20 процентов;

23 общая сумма зарегистрированных выпусков корпоративных облигаций

увеличилась в 2010 году по сравнению с 2006 годом в 119,9 раза. Объем

находящихся в обращении облигаций на 1 января 2011 г. по сравнению с

1 января 2007 г. увеличился в 98 раз при запланированном росте в 2,5

раза в 2010 году по сравнению с 2006 годом;

объем вторичного рынка акций и облигаций юридических лиц по

отношению к ВВП составил в 2008 году – 0,9 процента, в 2009 году – 2,1

процента, в 2010 году – 5,3 процента при запланированном показателе до 5

процентов к ВВП.

С 2008 года по результатам биржевых торгов рассчитывались

рыночные цены по акциям открытых акционерных обществ, что позволило

осуществлять расчет капитализации рынка акций. Так, капитализация рынка

акций на 1 января 2009 г. превысила 220 млрд. рублей (расчет рыночной

цены осуществлялся по акциям 9 эмитентов), на 1 января 2010 г. – 4141,5 млрд.

рублей (по акциям 20 эмитентов). На 1 января 2011 г. указанный

показатель составил 11 030,8 млрд. рублей, что больше в 50,1 раза по

сравнению с началом 2009 года и в 2,7 раза по сравнению с началом 2010 года

(расчет осуществлялся по акциям 36 эмитентов).

Положительная динамика объемов биржевых торгов акциями

свидетельствует о либерализации условий их куплипродажи. Однако

преодоление диспропорций между различными сегментами биржевого рынка

потребует принятия радикальных мер по увеличению доли акций, находящихся

в свободном обращении, вовлечению широких слоев населения в операции

на рынке ценных бумаг, привлечению на внутренний рынок ценных бумаг

иностранных портфельных инвесторов.

Основными направлениями развития рынка негосударственных ценных

бумаг в Республике Беларусь являются совершенствование условий выпуска

и обращения акций и облигаций, внедрение новых инструментов,

активизация многовекторной работы с участниками рынка ценных бумаг, а

также осуществление эффективного государственного контроля.

Для формирования конкурентоспособного рынка негосударственных

ценных бумаг предусматривается:

создавать условия для выпуска, размещения и обращения новых

инструментов рынка ценных бумаг;

активизировать

рынка

негосударственных ценных бумаг в привлечении инвестиций, а также

повысить информационную открытость эмитентов;

инструментов

применение

эмитентами

совершенствовать биржевую и депозитарную системы в части порядка

осуществления сделок с негосударственными ценными бумагами и учета прав на

них;

развивать систему поддержания ликвидности по акциям, допущенным

к обращению в биржевой торговой системе;

24повышать качественный уровень раскрытия эмитентами и отдельными

категориями владельцев негосударственных ценных бумаг информации,

определить порядок

уровень

использования

а также

обеспечить предотвращение манипулирования рынком;

данной

конфиденциальной

доступности

информации,

(закрытой)

информации,

совершенствовать механизм оказания государственной поддержки

организациям и ужесточения порядка и условий предоставления бюджетных

ссуд и банковских кредитов на льготных условиях, гарантий Правительства

Республики Беларусь организациям в целях расширения привлечения

инвестиций рыночными способами.

Исходя из проведенного анализа, можно сделать вывод о невозможности

применения модели арбитражного ценообразования на фондовом рынке

Беларуси. Это объясняется неразвитостью белорусского рынка акций. Низкая

доля биржевых сделок с акциями, а также незначительное количество

эмитентов, чьи акции свободно торгуются на бирже, делают невозможным

формирование широко диверсифицированного портфеля, который лежит в

основе арбитражной теории ценообразования.

В свою очередь, государственные ценные бумаги имеют свою специфику в

ценообразовании. Поскольку данные ценные бумаги по своей природе являются

долговыми (а не долевыми, как, например, акции предприятий), они обладают

фиксированными ценами первичной продажи и погашения, а также сроком

действия, датой погашения. Отсюда следует, что основным трендом цены

является кривая, соединяющая значения цен в момент первичной продажи и в

момент погашения этого вида ценных бумаг[11].

2.2 Российский фондовый рынок: структура и динамические

характеристики

Российский фондовый рынок по масштабу и уровню развития просто

несопоставим с рынками других стран СНГ. На конец декабря 2011 г.

капитализация рынка акций в РТС составила 798,5 млрд. долл. США, что равно

примерно 50% российского ВВП (1,6 трлн. долларов). А объем биржевой

торговли акциями на основных российских биржах в этом же году достиг 19,6

трлн. RUB.

Рассмотрим динамику основных российских фондовых индексов за 2009

2011 года. В начале 2009 г. конъюнктура российского рынка акций продолжала

ухудшаться: в январе фондовый индекс РТС снизился до минимального

значения за период с начала дестабилизации отечественного рынка акций. С

конца февраля в динамике его количественных показателей наметились

позитивные тенденции. В

декабре цены российских акций достигли

максимальных значений за 2009 г., что примерно наполовину компенсировало

падение их котировок в период дестабилизации российского фондового рынка.

25Несмотря на позитивные сдвиги, конъюнктура рынка акций оставалась

неустойчивой, главным образом вследствие нестабильной конъюнктуры внешних

товарных и финансовых рынков, а также действий спекулятивно настроенных

участников рынка, в том числе иностранных.

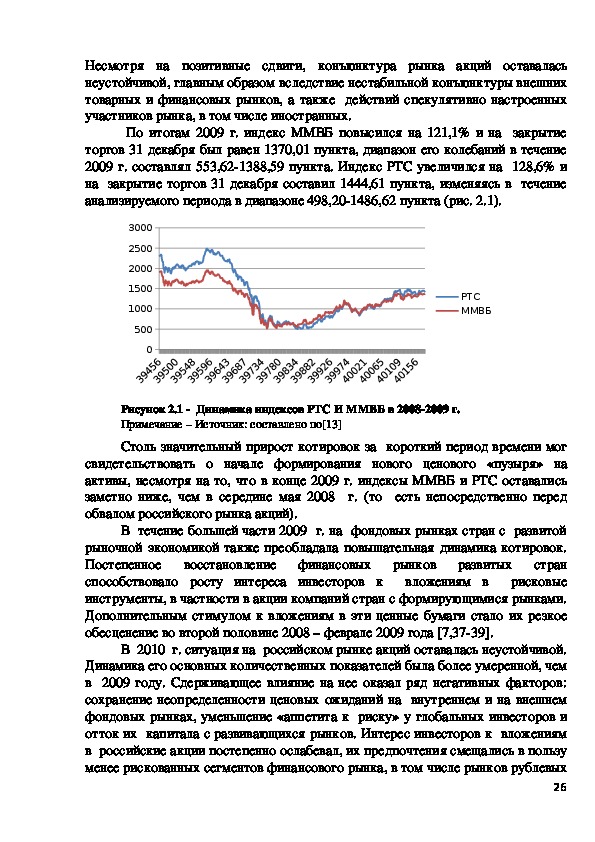

По итогам 2009 г. индекс ММВБ повысился на 121,1% и на закрытие

торгов 31 декабря был равен 1370,01 пункта, диапазон его колебаний в течение

2009 г. составлял 553,621388,59 пункта. Индекс РТС увеличился на 128,6% и

на закрытие торгов 31 декабря составил 1444,61 пункта, изменяясь в течение

анализируемого периода в диапазоне 498,201486,62 пункта (рис. 2.1).

3000

2500

2000

1500

1000

500

0

РТС

ММВБ

Рисунок 2.1 Динамика индексов РТС И ММВБ в 20082009 г.

Примечание – Источник: составлено по[13]

Столь значительный прирост котировок за короткий период времени мог

свидетельствовать о начале формирования нового ценового «пузыря» на

активы, несмотря на то, что в конце 2009 г. индексы ММВБ и РТС оставались

заметно ниже, чем в середине мая 2008 г. (то есть непосредственно перед

обвалом российского рынка акций).

В течение большей части 2009 г. на фондовых рынках стран с развитой

рыночной экономикой также преобладала повышательная динамика котировок.

Постепенное восстановление финансовых рынков развитых стран

способствовало росту интереса инвесторов к

рисковые

инструменты, в частности в акции компаний стран с формирующимися рынками.

Дополнительным стимулом к вложениям в эти ценные бумаги стало их резкое

обесценение во второй половине 2008 – феврале 2009 года [7,3739].

вложениям в

В 2010 г. ситуация на российском рынке акций оставалась неустойчивой.

Динамика его основных количественных показателей была более умеренной, чем

в 2009 году. Сдерживающее влияние на нее оказал ряд негативных факторов:

сохранение неопределенности ценовых ожиданий на внутреннем и на внешнем

фондовых рынках, уменьшение «аппетита к риску» у глобальных инвесторов и

отток их капитала с развивающихся рынков. Интерес инвесторов к вложениям

в российские акции постепенно ослабевал, их предпочтения смещались в пользу

менее рискованных сегментов финансового рынка, в том числе рынков рублевых

26и валютных облигаций. В то же время дестабилизирующее влияние названных

факторов на конъюнктуру рынка акций смягчалось действием позитивных

факторов: благоприятной внешнеэкономической конъюнктурой, значительными

объемами ликвидных рублевых ресурсов российских кредитных организаций,

снижением процентных ставок.

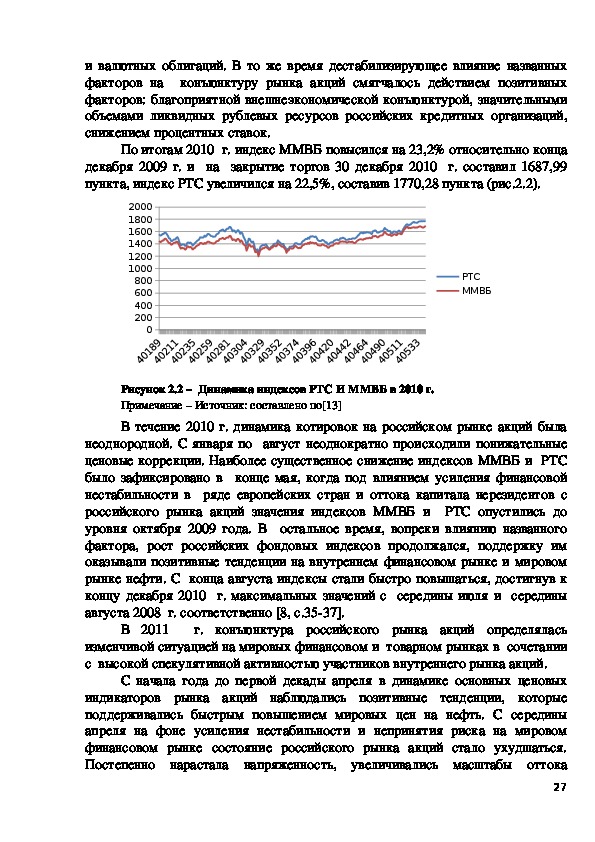

По итогам 2010 г. индекс ММВБ повысился на 23,2% относительно конца

декабря 2009 г. и на закрытие торгов 30 декабря 2010 г. составил 1687,99

пункта, индекс РТС увеличился на 22,5%, составив 1770,28 пункта (рис.2.2).

2000

1800

1600

1400

1200

1000

800

600

400

200

0

РТС

ММВБ

Рисунок 2.2 – Динамика индексов РТС И ММВБ в 2010 г.

Примечание – Источник: составлено по[13]

В течение 2010 г. динамика котировок на российском рынке акций была

неоднородной. С января по август неоднократно происходили понижательные

ценовые коррекции. Наиболее существенное снижение индексов ММВБ и РТС

было зафиксировано в конце мая, когда под влиянием усиления финансовой

нестабильности в ряде европейских стран и оттока капитала нерезидентов с

российского рынка акций значения индексов ММВБ и РТС опустились до

уровня октября 2009 года. В остальное время, вопреки влиянию названного

фактора, рост российских фондовых индексов продолжался, поддержку им

оказывали позитивные тенденции на внутреннем финансовом рынке и мировом

рынке нефти. С конца августа индексы стали быстро повышаться, достигнув к

концу декабря 2010 г. максимальных значений с середины июля и середины

августа 2008 г. соответственно [8, с.3537].

В 2011

г. конъюнктура российского рынка акций определялась

изменчивой ситуацией на мировых финансовом и товарном рынках в сочетании

с высокой спекулятивной активностью участников внутреннего рынка акций.

С начала года до первой декады апреля в динамике основных ценовых

индикаторов рынка акций наблюдались позитивные тенденции, которые

поддерживались быстрым повышением мировых цен на нефть. С середины

апреля на фоне усиления нестабильности и непринятия риска на мировом

финансовом рынке состояние российского рынка акций стало ухудшаться.

Постепенно нарастала напряженность, увеличивались масштабы оттока

27краткосрочного капитала нерезидентов со вторичного рынка, росла

волатильность котировок инструментов. В сложившихся условиях на рынке

акций отмечался рост рисковой премии и расчетных уровней требуемой

доходности рыночных активов.

В маеноябре 2011 г. ежемесячные объемы вывода средств иностранными

инвесторами значительно превосходили аналогичные показатели 2010 г., что

оказывало существенное понижательное давление на котировки российских

акций. Негативное воздействие этого фактора на конъюнктуру российского

рынка акций усугублялось понижательными ценовыми коррекциями на мировом

рынке нефти (в мае, июне, августе и октябре).

Индексы ММВБ и РТС, несмотря на неоднократные коррекционные

снижения в январе – первой декаде апреля 2011 г., к концу указанного периода

приблизились к предкризисным максимумам, зафиксированным в мае 2008

года. Однако в условиях ценовой неопределенности на мировом фондовом

рынке и ограниченной заинтересованности консервативных инвесторов в

российских акциях спрос на эти инструменты формировали главным образом

спекулянты. В 2010 – 2011 гг. они активно использовали агрессивные

торговые стратегии завышения котировок,

что способствовало не

обоснованному фундаментальными факторами стремительному росту

российских фондовых индексов и раздуванию локального ценового «пузыря» на

рынке акций. Вследствие этого сформировались предпосылки для существенной

понижательной коррекции цен российских активов, которая и произошла в мае

октябре 2011 года. Толчком для нее послужило резкое усиление напряженности

и неопределенности на мировом финансовом рынке. Подобная ситуация была

типична для фондовых рынков большинства развивающихся стран, но

негативные ценовые тенденции на них стали прослеживаться раньше (с ноября

2010 г.), чем на российском рынке акций. При этом российский индекс РТС

лидировал среди фондовых индексов таких стран как по темпам роста, так и по

глубине падения. Разница между годовыми экстремумами индекса РТС –

максимумом (в апреле) и минимумом (в октябре) – составляла 42,7%.

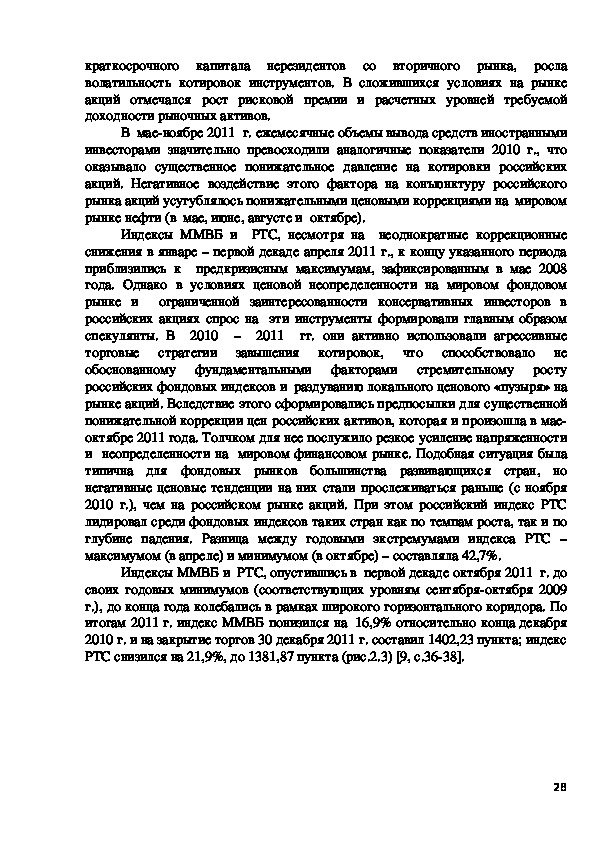

Индексы ММВБ и РТС, опустившись в первой декаде октября 2011 г. до

своих годовых минимумов (соответствующих уровням сентябряоктября 2009

г.), до конца года колебались в рамках широкого горизонтального коридора. По

итогам 2011 г. индекс ММВБ понизился на 16,9% относительно конца декабря

2010 г. и на закрытие торгов 30 декабря 2011 г. составил 1402,23 пункта; индекс

РТС снизился на 21,9%, до 1381,87 пункта (рис.2.3) [9, с.3638].

282500

2000

1500

1000

500

0

РТС

ММВБ

Рисунок 2.3 – Динамика индексов РТС И ММВБ в 2011 г.

Примечание – Источник: составлено по[13]

Восстановительные процессы на российском рынке акций в затрагивали

как количественные, так и структурные его изменения. Значительная

подверженность некоторых отраслевых сегментов рынка акций, в частности

нефтегазового сектора, влиянию внешних факторов несколько ослабила в 2009

году интерес инвесторов к вложениям в ценные бумаги компаний таких

секторов. Свои предпочтения участники рынка отдавали сделкам с акциями

надежных российских банков с государственным участием – крупнейших

эмитентов банковского сектора (Сбербанка России ОАО и ОАО Банк ВТБ).

Вследствие этого доля акций кредитных организаций в совокупном обороте

вторичных торгов на трех ведущих российских биржах (ФБ ММВБ, РТС и

СанктПетербургской бирже) увеличилась более чем в два раза по сравнению с

2008 г. и превысила долю акций компаний нефтегазового сектора, лидировавших

по объемам вторичных торгов на протяжении всего периода функционирования

отечественного рынка акций. В 2009 г. также несколько возросла доля операций

с акциями компаний химической,

медицинской промышленности и

машиностроения, ориентированными в большей степени на внутренний спрос.

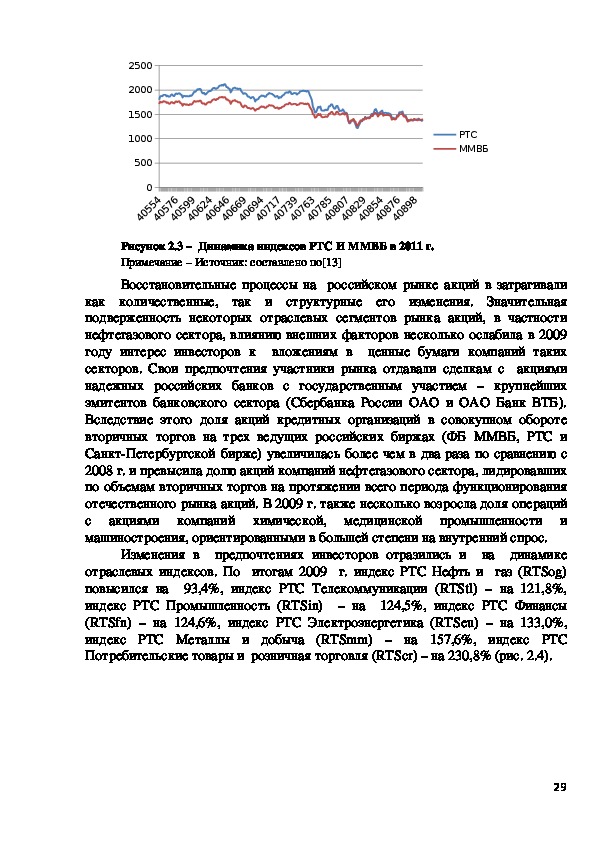

Изменения в предпочтениях инвесторов отразились и на динамике

отраслевых индексов. По итогам 2009 г. индекс РТС Нефть и газ (RTSog)

повысился на 93,4%, индекс РТС Телекоммуникации (RTStl) – на 121,8%,

индекс РТС Промышленность (RTSin) – на 124,5%, индекс РТС Финансы

(RTSfn) – на 124,6%, индекс РТС Электроэнергетика (RTSeu) – на 133,0%,

индекс РТС Металлы и добыча (RTSmm) – на 157,6%, индекс РТС

Потребительские товары и розничная торговля (RTScr) – на 230,8% (рис. 2.4).

29400

350

300

250

200

150

100

50

0

Потребительские

товары

Электроэнергетика

Металлы и добыча

Нефть и газ

Промышленность

Телекоммуникации

Финансы

Рисунок 2.4 – Динамика отраслевых индексов РТС в 2009 г.

Примечание – Источник: составлено по[13]

По итогам 2009 г. котировки ликвидных российских акций повысились на

63,5265,8%.

Наиболее существенно увеличились цены инструментов

крупнейших эмитентов банковского и электроэнергетического секторов –

Сбербанка России ОАО (на 265,8%) и ОАО «ФСК ЕЭС» (на 157,5%), а также

ведущего российского производителя минеральных удобрений – ОАО

«Уралкалий» (на 136,5%) [7, с.3941].

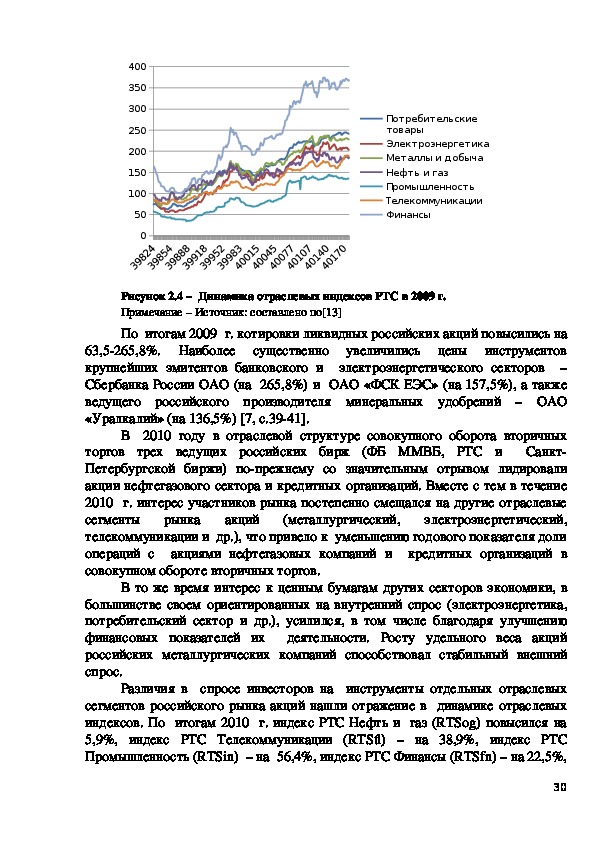

В 2010 году в отраслевой структуре совокупного оборота вторичных

торгов трех ведущих российских бирж (ФБ ММВБ, РТС и

Санкт

Петербургской биржи) попрежнему со значительным отрывом лидировали

акции нефтегазового сектора и кредитных организаций. Вместе с тем в течение

2010 г. интерес участников рынка постепенно смещался на другие отраслевые

сегменты рынка акций

электроэнергетический,

телекоммуникации и др.), что привело к уменьшению годового показателя доли

операций с акциями нефтегазовых компаний и кредитных организаций в

совокупном обороте вторичных торгов.

(металлургический,

В то же время интерес к ценным бумагам других секторов экономики, в

большинстве своем ориентированных на внутренний спрос (электроэнергетика,

потребительский сектор и др.), усилился, в том числе благодаря улучшению

финансовых показателей их

деятельности. Росту удельного веса акций

российских металлургических компаний способствовал стабильный внешний

спрос.

Различия в спросе инвесторов на инструменты отдельных отраслевых

сегментов российского рынка акций нашли отражение в динамике отраслевых

индексов. По итогам 2010 г. индекс РТС Нефть и газ (RTSog) повысился на

5,9%, индекс РТС Телекоммуникации (RTStl) – на 38,9%, индекс РТС

Промышленность (RTSin) – на 56,4%, индекс РТС Финансы (RTSfn) – на 22,5%,

30индекс РТС Электроэнергетика (RTSeu) – на 33,9%, индекс РТС Металлы и

добыча (RTSmm) – на 55,4%, индекс РТС Потребительские товары и розничная

торговля (RTScr) – на 82,5% (рис. 2.5).

500

450

400

350

300

250

200

150

100

50

0

Потребительские

товары

Электроэнергетика

Металлы и добыча

Нефть и газ

Промышленность

Телекоммуникации

Финансы

Рисунок 2.5 – Динамика отраслевых индексов РТС в 2010 г.

Примечание – Источник: составлено по[13]

По итогам 2010 г. ликвидные российские акции заметно подорожали.

Наиболее существенно выросли цены обыкновенных акций крупнейших

эмитентов металлургического и электроэнергетического секторов, а также

кредитных организаций (от 15,0 до 104,0% по отдельным выпускам). Темпы

прироста цен акций крупнейших эмитентов нефтегазового сектора были гораздо

скромнее (от 2,6 до 18,8%), причем акции одного из ведущих эмитентов данного

сектора – ОАО «Роснефть» подешевели (на 13,1%). Темпы прироста цен акций

отдельных эмитентов «второго» и «третьего эшелонов» варьировались от –52,1

до +300,1% [8, с.3739].

Сохранение в течение 2011 г. высоких мировых цен на нефть

способствовало росту объемов операций с акциями эмитентов нефтегазового

сектора российской экономики. На

вторичном рынке ФБ ММВБ этот

показатель увеличился на 36,0% по сравнению с 2010 годом. В результате

сегмент акций нефтегазовых компаний вновь занял лидирующую позицию в

отраслевой структуре совокупного оборота вторичных торгов ведущих

российских бирж (ФБ ММВБ, РТС и СанктПетербургской биржи). Показатель

прироста объема торгов акциями кредитных организаций на вторичном рынке

ФБ ММВБ был заметно меньше (15,5%), при этом наибольший объем операций

на указанных биржах попрежнему приходился на акции крупнейшего эмитента

банковского сектора – ОАО «Сбербанк России». Кроме того, в 2011 г. возрос

интерес инвесторов к вложениям в инструменты компаний сельского хозяйства,

обрабатывающей и химической промышленности, спрос на которые формируют

в основном внутренние инвесторы. Это связано с улучшением финансовых

31результатов указанных компанийэмитентов и секторов экономики, которые

они представляют.

По итогам 2010 г. все отраслевые индексы РТС понизились, однако в

различной степени: индекс РТС Нефть и газ (RTSog) понизился на 8,5%, индекс

РТС Телекоммуникации (RTStl) – на 25,5%, индекс РТС Промышленность

(RTSin) – на 41,7%, индекс РТС Финансы (RTSfn) – на 41,7%, индекс РТС

Электроэнергетика (RTSeu) – на 40,9%, индекс РТС Металлы и добыча

(RTSmm) – на 43,5%, индекс РТС Потребительские товары и розничная

торговля (RTScr) – на 38,7% (рис. 2.6).

600

500

400

300

200

100

0

Потребительские

товары

Электроэнергетика

Металлы и добыча

Нефть и газ

Промышленность

Телекоммуникации

Финансы

Рисунок 2.6 – Динамика отраслевых индексов РТС в 2011 г.

Примечание – Источник: составлено по[13]

По итогам 2011 г. котировки большинства ликвидных российских акций

понизились на 1,4 – 42,1%. Динамика цен этих ценных бумаг определялась как

отраслевой принадлежностью их эмитентов, так и действиями спекулянтов по

«разгону» котировок отдельных инструментов. Так, в рассматриваемый период

наименее существенно подешевели акции крупнейших эмитентов нефтегазового

сектора (на 2,3 – 11,2%) благодаря высоким мировым ценам на нефть, а также

телекоммуникационного (на

1,4%). Инструменты крупнейшего эмитента

химической промышленности – ОАО «Уралкалий», напротив, подорожали (на

7,2%) на фоне позитивных корпоративных новостей. Акции других крупнейших

эмитентов, в том числе кредитных организаций (ОАО «Сбербанк России» и

ОАО Банк ВТБ), подешевели на 24,0 – 42,0% [9, с. 3841].

Как видно из проведенного анализа, объем биржевой торговли акциями и

количество эмитентов свидетельствуют о развитости российского фондового

рынка. Следовательно, практическое применение модели APT на данном рынке

возможно.

323 ПРИМЕР ПРАКТИЧЕСКОГО ПРИМЕНЕНИЯ ТЕОРИИ

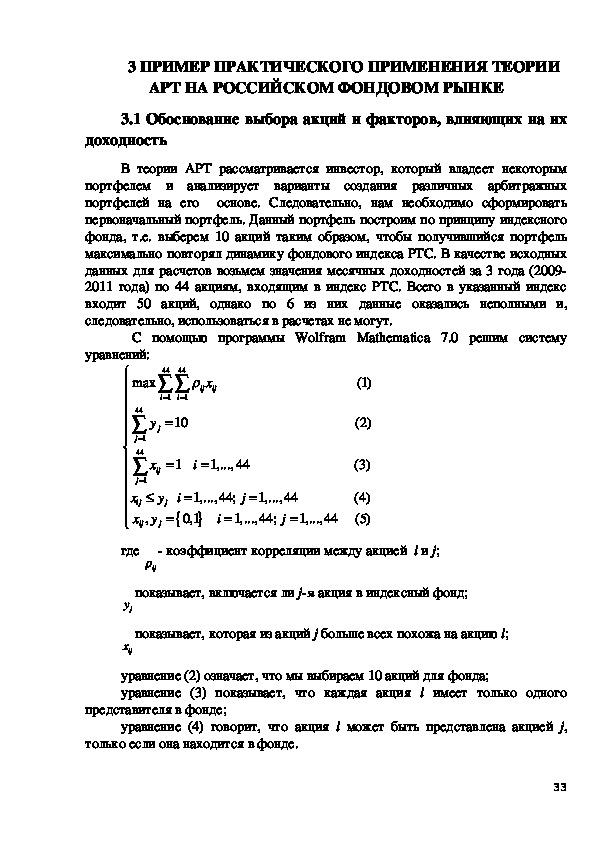

APT НА РОССИЙСКОМ ФОНДОВОМ РЫНКЕ

3.1 Обоснование выбора акций и факторов, влияющих на их

доходность

В теории APT рассматривается инвестор, который владеет некоторым

портфелем и анализирует варианты создания различных арбитражных

портфелей на его основе. Следовательно, нам необходимо сформировать

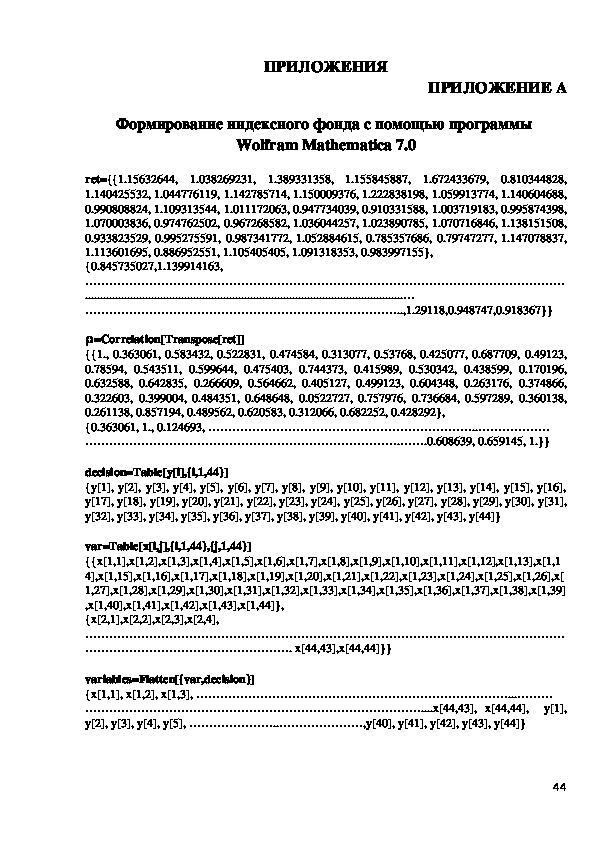

первоначальный портфель. Данный портфель построим по принципу индексного

фонда, т.е. выберем 10 акций таким образом, чтобы получившийся портфель

максимально повторял динамику фондового индекса РТС. В качестве исходных

данных для расчетов возьмем значения месячных доходностей за 3 года (2009

2011 года) по 44 акциям, входящим в индекс РТС. Всего в указанный индекс

входит 50 акций, однако по 6 из них данные оказались неполными и,

следовательно, использоваться в расчетах не могут.

С помощью программы Wolfram Mathematica 7.0 решим систему

уравнений:

max

44

44

i

1

i

1

ij

x

ij

y

j

10

44

j

1

44

x

ij

1

j

x

ij

,

x y

ij

1

i

1,...,44

y

j

j

i

1,..., 44;

0,1

i

j

1,..., 44;

1,...,44

j

(1)

(2)

(3)

(4)

(5)

1,...,44

коэффициент корреляции между акцией i и j;

где

ij

показывает, включается ли jя акция в индексный фонд;

показывает, которая из акций j больше всех похожа на акцию i;

jy

ijx

уравнение (2) означает, что мы выбираем 10 акций для фонда;

уравнение (3) показывает, что каждая акция i имеет только одного

представителя в фонде;

уравнение (4) говорит, что акция i может быть представлена акцией j,

только если она находится в фонде.

33

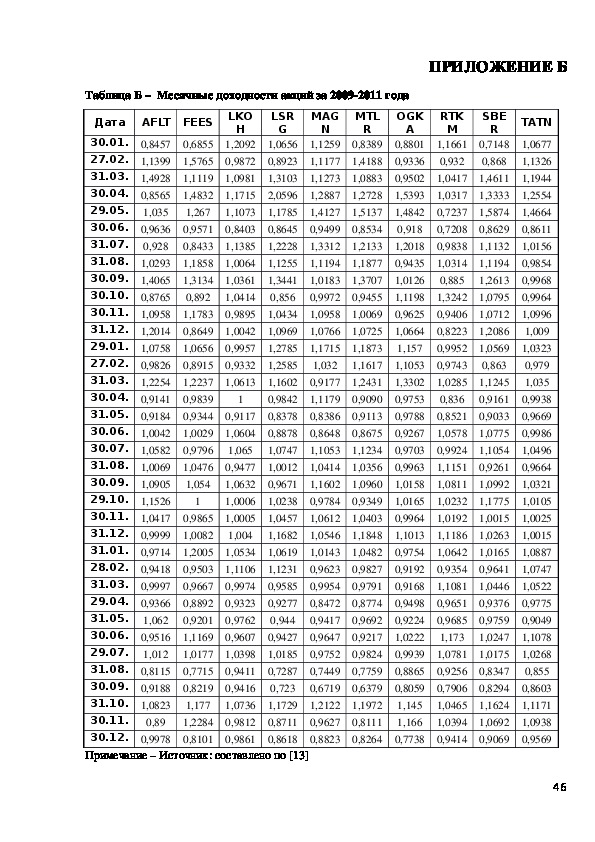

Исходя из результатов расчетов (Приложение А) включаем в

первоначальный портфель акции следующих компаний: ОАО Аэрофлот, ОАО

ФСК ЕЭС, ОАО Лукойл, ОАО Группа ЛСР, ОАО ММК, ОАО Мечел, ОАО

ОГК1, ОАО Ростелеком, ОАО Сбербанк России и ОАО Татнефть им.

В.Д.Шашина. Значения доходностей данных акций представлены в Приложении

Б. Предположим, что доли акций в портфеле равны и принимают значение 10%.

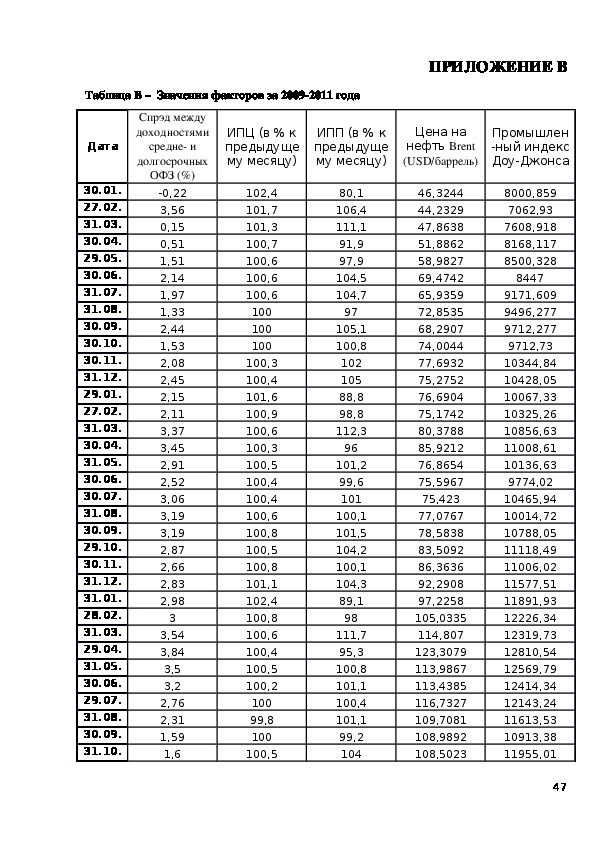

Далее необходимо определить факторы, влияющие на доходность акций.

Исходя из исследований Н.Чена, Р.Ролла и С.Росса включим в рассмотрение

такие факторы, как индекс потребительских цен (IPC), индекс промышленного

производства (IPP) и спрэд между доходностями средне и долгосрочных ОФЗ

(SPRED).

Инвестиционный банк Salomon Brothers учитывал помимо прочих

факторов влияние процентной ставки и изменения цен на нефть. По аналогии

включим в анализ средневзвешенную ставку по рублевым кредитам

нефинансовым организациям сроком до 1 года (RATE) и цену на нефть Brent

(OIL).

Исходя из анализа российского рынка акций, проведенного в главе 2,

также учтем влияние ситуации на финансовых рынках развитых стран. Для

этого используем промышленный индекс ДоуДжонса (DJI).

Значения выбранных показателей приведены в Приложении В.

Теперь определим значимость данных факторов, построив в программе

Eviews 3.1. ряд однофакторных эконометрических моделей. В таблице 3.1

приведены значения Pвероятностей соответствующих моделей.

Таблица 3.1 – Значения Pвероятности однофакторных моделей

AFLT

FEES

LKOH

LSRG

MAGN

MTLR

OGKA

RTKM

SBER

TATN

Примечание – собственная разработка

IPP

0,0024

0,7363

0,7714

0,1698

0,4642

0,4551

0,3578

0,8133

0,6028

0,5320

IPC

0,2350

0,0361

0,3277

0,1598

0,0652

0,0329

0,5153

0,6686

0,7713

0,0705

SPRED

0,5691

0,3848

0,0401

0,0050

0,0550

0,3946

0,0470

0,7755

0,0015

0,0478

OIL

0,0155

0,0069

0,0806

0,0122

0,0008

0,0003

0,0286

0,3593

0,0085

0,0369

RATE

0,0396

0,0074

0,1809

0,0093

0,0006

0,0004

0,0193

0,1503

0,0065

0,0297

DJI

0,0611

0,0091

0,2528

0,0628

0,0076

0,0048

0,0851

0,1796

0,0312

0,0693

Как видно из таблицы, при уровне значимости =0,1 индекс

потребительских цен как фактор значим для 4 акций, индекс промышленного

производства – для 1 акции, спрэд между доходностями средне и долгосрочных

ОФЗ – для 6 акций, цена на нефть – для 9, ставка процента и индекс ДоуДжонса

– для 8. Однако прежде, чем включать данные факторы в исходную модель,

34проверим их взаимосвязь между собой с помощью коэффициентов корреляции

(см. таблицу 3.2).

Таблица 3.2 – Коэффициенты корреляции между факторами

SPRED

IPC

IPP

OIL

DJI

Rate

1

0,17854

1

0,088779

0,104711

SPRED

IPC

IPP

Продолжение таблицы 3.2

OIL

DJI

Rate

Примечание – собственная разработка

0,2931

0,21705

0,160561

0,366119

0,448738

0,47343

1

0,15819

0,17612

0,122136

1

0,948362

0,89227

1

0,90619

1

Несмотря на то, что цена на нефть, ставка процента и индекс ДоуДжонса

являются самыми значимыми факторами, взаимосвязь между ними очень сильна

(коэффициент корреляции больше 0,7), поэтому необходимо выбрать из них

только один показатель. В исходную модель включим фактор «цена на нефть»,

поскольку он значим для 9 из 10 акций. Также в модель включим такие факторы,

как спрэд между доходностями средне и долгосрочных ОФЗ и индекс

потребительских цен. Показатель «индекс промышленного производства»

исключаем из рассмотрения в силу его низкой значимости.

Таким образом, нам необходимо построить арбитражные модели

ценообразования следующего вида:

OIL

SPRED

r

i

0

OIL

SPRED

IPC

IPC

i

3.2 Построение арбитражных моделей ценообразования и

формирование арбитражного портфеля

Определив вид модели ценообразования, мы можем построить данные

эконометрические модели с помощью программы Eviews 3.1. Полученные

результаты можно представить в виде таблицы 3.3.

Таблица 3.3 – Значения коффициентов в арбитражных моделях ценообразования

β

β OIL

AFLT

FEES

LKOH

LSRG

MAGN

MTLR

OGKA

RTKM

0,002539

0,003014

0,000437

0,002254

0,002867

0,004589

0,001962

0,001219

β SPRED

0,005917

0,008901

0,024256

0,110568

0,034452

0,005281

0,045727

0,005856

β IPC

0,022882

0,087227

0,020146

0,097585

0,061393

0,074170

0,017857

0,032650

β0

1,067108

7,440480

0,915670

8,285975

4,810723

6,024625

0,478940

2,387913

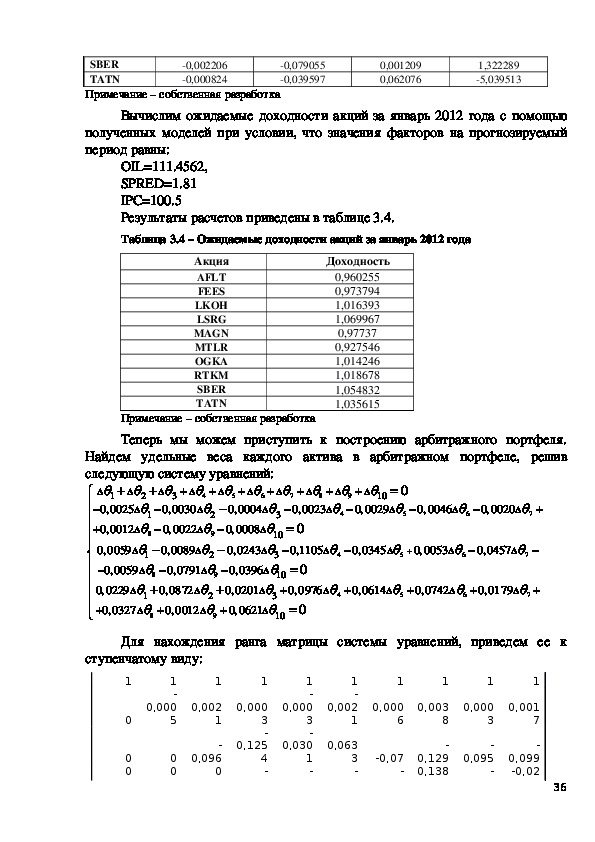

35SBER

TATN

Примечание – собственная разработка

0,002206

0,000824

0,079055

0,039597

0,001209

0,062076

1,322289

5,039513

Вычислим ожидаемые доходности акций за январь 2012 года с помощью

полученных моделей при условии, что значения факторов на прогнозируемый

период равны:

OIL=111.4562,

SPRED=1.81

IPC=100.5

Результаты расчетов приведены в таблице 3.4.

Таблица 3.4 – Ожидаемые доходности акций за январь 2012 года

Акция

AFLT

FEES

LKOH

LSRG

MAGN

MTLR

OGKA

RTKM

SBER

TATN

Доходность

0,960255

0,973794

1,016393

1,069967

0,97737

0,927546

1,014246

1,018678

1,054832

1,035615

8

3

Примечание – собственная разработка

Теперь мы можем приступить к построению арбитражного портфеля.

Найдем удельные веса каждого актива в арбитражном портфеле, решив

следующую систему уравнений:

2

1

10

4

6

5

7

8

0,0025

0,0030

0,0029

0,0004

0,0023

2

1

3

0

0,0022

0,0012

0,0008

10

0,1105

0,0243

0,0089

0,0059

3

2

1

0,0791

0,0059

0,0396

10

0,0976

0,0201

0,0872

0,0229

3

2

1

0,0621

0,0012

0,0327

10

0

53

0,0020

0,0179

0,0614

0,0046

0,0457

0,0345

0,0742

6

4

0,00

7

6

5

7

4

7

5

9

4

8

8

0

0

9

9

9

6

5

Для нахождения ранга матрицы системы уравнений, приведем ее к

ступенчатому виду:

1

0

0

0

1

-

0,000

5

0

0

1

0,002

1

-

0,096

0

1

0,000

3

-

0,125

4

-

1

-

0,000

3

-

0,030

1

-

1

-

0,002

1

0,063

3

-

1

0,000

6

-0,07

1

0,003

8

-

0,129

- 0,138

1

0,000

3

-

0,095

-

1

0,001

7

-

0,099

-0,02

36

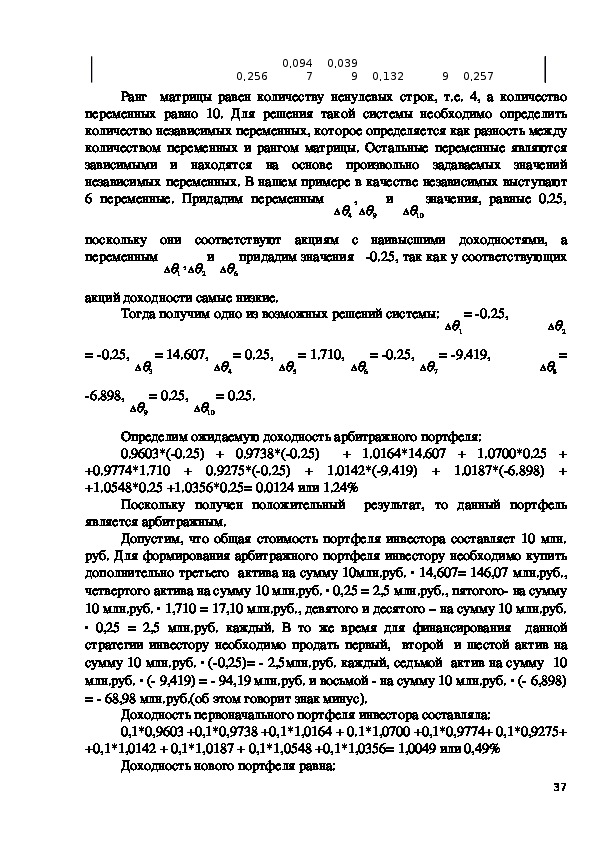

0,256

0,094

7

0,039

9 0,132

9 0,257

Ранг матрицы равен количеству ненулевых строк, т.е. 4, а количество

переменных равно 10. Для решения такой системы необходимо определить

количество независимых переменных, которое определяется как разность между

количеством переменных и рангом матрицы. Остальные переменные являются

зависимыми и находятся на основе произвольно задаваемых значений

независимых переменных. В нашем примере в качестве независимых выступают

значения, равные 0.25,

6 переменные. Придадим переменным

и

,

4

9

10

поскольку они соответствуют акциям с наивысшими доходностями, а

переменным

придадим значения 0.25, так как у соответствующих

и

1,

2

6

акций доходности самые низкие.

Тогда получим одно из возможных решений системы:

= 0.25,

1

2

= 0.25,

= 14.607,

= 0.25,

5

4

= 1.710,

6

= 0.25,

7

3

= 9.419,

=

8

6.898,

= 0.25,

= 0.25.

10

9

Определим ожидаемую доходность арбитражного портфеля:

0.9603*(0.25) + 0.9738*(0.25)

+ 1.0164*14.607 + 1.0700*0.25 +

+0.9774*1.710 + 0.9275*(0.25) + 1.0142*(9.419) + 1.0187*(6.898) +

+1.0548*0.25 +1.0356*0.25= 0.0124 или 1.24%

Поскольку получен положительный результат, то данный портфель

является арбитражным.

Допустим, что общая стоимость портфеля инвестора составляет 10 млн.

руб. Для формирования арбитражного портфеля инвестору необходимо купить

дополнительно третьего актива на сумму 10млн.руб. ∙ 14,607= 146,07 млн.руб.,

четвертого актива на сумму 10 млн.руб. ∙ 0,25 = 2,5 млн.руб., пятогого на сумму

10 млн.руб. ∙ 1,710 = 17,10 млн.руб., девятого и десятого – на сумму 10 млн.руб.

∙ 0,25 = 2,5 млн.руб. каждый. В то же время для финансирования данной

стратегии инвестору необходимо продать первый, второй и шестой актив на

сумму 10 млн.руб. ∙ (0,25)= 2,5млн.руб. каждый, седьмой актив на сумму 10

млн.руб. ∙ ( 9,419) = 94,19 млн.руб. и восьмой на сумму 10 млн.руб. ∙ ( 6,898)

= 68,98 млн.руб.(об этом говорит знак минус).

Доходность первоначального портфеля инвестора составляла:

0,1*0,9603 +0,1*0,9738 +0,1*1,0164 + 0.1*1,0700 +0,1*0,9774+ 0,1*0,9275+

+0,1*1,0142 + 0,1*1,0187 + 0,1*1,0548 +0,1*1,0356= 1,0049 или 0,49%

Доходность нового портфеля равна:

370,15*0,9603 0,15*0,9738 +14,707*1,0164 + 0.35*1,0700 +1,810*0,9774