Введение. Бухгалтерский учёт

Бух. учет – это система непрерывного формирования информации в стоимостном выражении об активах, обязательствах собственном капитале, доходов, расходах организации по средствам инвентаризации учетной оценке двойной записи на счетах бух учета и обобщение отчетности.

Задачи

бухгалтерского учета:

1. Формирование полной, достоверной информации о деятельности организации и ее

финансовом положении, полученных доходах и понесенных расходах.

2. Обеспечение при совершение организацией хозяйственных операции внутренних и

внешних пользователей своевременной информации о наличие и движение активов и

обязательств, а так же об использовании материальных, трудовых и финансовых

ресурсов в соответствии с утверждающими нормами и сметами.

3. Предотвращение отрицательных результатов хозяйственной деятельности и

выявление резервов ее финансовой устойчивости.

Соответствии со статьей 3 Закона «О бухгалтерском учете и отчетности» от 12 июля 2013г №57-3 основными принципами являются:

1. Непрерывность деятельности означает, что организация будет продолжать свою деятельность длительное время без ликвидации в будущее.

2. Обособленности – имущество организации учитывается отдельно от имущества собственников организации.

3. Начисления операции отражаются в бухгалтерском учете в том периоде, в котором они совершены независимо от даты поступления платежей по ним.

4. Соответствии доходов и расходов. Расходы отражаются в том отчетом периоде в котором признаются связанные с ними доходы.

5. Принцип правдивости – активы, обязательства, доходы и расходы отражаются в учете при признании их плановыми соответствии с законодательством.

6. Принцип преобладания экономического содержания – хозяйственные операции отражаются в бухгалтерском учете и отчетности исходя не только из правового сколько из их экономического содержания.

7. Осмотрительности – оценка активов и финансов организации должна быть завышена, а обязательства расходов занижены.

8. Нейтральности означает отсутствие ориентации содержащейся в отчетности организации информации определенных и получения определенного результата.

9. Принцип полноты – наличие в отчетности всей информации способной повлиять на принимаемой пользователями на ее основе решения, касающиеся финансового положения в организации.

10. Принцип понятности заключается в доступности для понимания пользователями содержащейся в отчетности информации.

11. Принцип сопоставимости означает возможность сравнения отчетности организации за разные отчетные периоды, а так же с отчетностью других организаций.

12. Уместности означает полезность содержащийся в отчетной информации для принятия решений касающихся финансового положения организации.

Государственные регулирования и методологического руководство бух учетов и отчетов

Система государственного регулирования бухгалтерского учета в РБ состоит из 4х уровней:

1. Законодательный – на данном уровне президент, национальное собрание и Совет министров разрабатывают указы, законы, кодексы, постановления, которые определяют общие методологическое руководство бух учета.

2. Нормативный - на данном уровне происходит разработка Министерством финансов и нац банком инструкции по бух учету, которые определяют базовые правила формирование полной и достоверной информации по отдельным разделам бух учета.

3. Методический предусматривает разработку отраслевыми министерствами и ведомствами инструкций методологических рекомендаций, в которых изложены разъяснения по вопросам постановки и ведения бух учета.

4. Организационный уровень регулирует бух учет непосредственно в организации путем издания приказов, распоряжений, определяющих их учетную политику.

Организация бух учета на предприятиях – это комплекс мер, проводимых организацией для обеспечения своевременной информации о деятельности организации.

Процесс организации бух учета включает следующие элементы:

1. Выбор ответственных лиц за ведением бух учета.

2. Определение прав обязанностей и порядка работы бухгалтерии.

3.

Выбор

степени централизации учета, которая может быть:

а) централизованный учет - в данном случае все первичные и некоторые сводные

документы поступают в главную бухгалтерию, где ведется отчет и составляется

отчетность;

б) децентрализованный отчет - в данном случае первичные документы

обрабатываются в цехах, отделах, а в бухгалтерии производится свод полученной

информации.

4.

Разработка

учетной политики организации. Учетная политика – это совокупность

способов ведения бухгалтерского учета, т.е. первичного наблюдения, стоимостного

измерения и обобщения фактов хозяйственной деятельности. Учетная политика

разрабатывается главным бухгалтером и утверждается приказом руководителя.

Учетная политика должна включать:

a. Применяемые организацией виды учетной оценки;

b. План счетов Бух учета организации, разработанные организацией формы первичных учетных документов;

c. Применяемую организацией форму бух учета;

d. Порядок проведения инвентаризации, активы и обязательства организации и иные способы ведения бух учета.

Статьи:

1. Основные термины, применяемые в настоящем Законе и их определении.

2. Сфера действия настоящего Закона.

3. Принципы бухгалтерского учета и отчетности.

4. Законодательство РБ о бухгалтерском учете и отчетности.

5. Государственное регулирование бухгалтерского учета и отчетности.

6. Полномочия общественных организаций и ассоциаций.

7. Права и обязанности руководителя организации по организации бухгалтерского учета.

8. Руководство бухгалтерского учета в организации

9. Учетная политика организации

10. Первичные учетные документы

11. Регистры бухгалтерского учета

12. Учетная оценка активов, обязательств, собственного капитала, доходов и расходов организации

13. Инвентаризация активов и обязательств организации

14. Общие требования к отчетности

15. Состав отчетности

16. Представление и публикация отчетности

17. Составление, представление и публикация отчетности в соответствии с НСФО

18. Хранение документов бухгалтерского учета и отчетности

19. Признание утратившими силу некоторых законодательных актов РБ и отдельных положений законов РБ

20. Переходные положения

21. Меры по реализации положений настоящего Закона

22.

Вступление в силу настоящего Закона

Учет денежных ср-тв в организации

Правила ведения кассовых операций

Денежные средства в кассе - это наличные денежные ср-тва организации как в белорусских рубля так и в иностранной валюте находящиеся в подотчете у кассира. Кассовые операции – это хозяйственные операции по хранению, приему и выдачи наличных денег, совершаемых кассиром с уполномоченным банком, с юр и физ лицами, а также их отражения соответствующих учетных регистрах (книгах, ордерах).

Кассовые операции регламентируются Инструкцией о народном ведение кассовых операций и порядке расчетов наличными денежными средства в бел рублях на территории РБ, утвержденной постановлением правления НБ РБ от 29.03.2011 №107 (с изменениями и дополнениями). Наличные денежные ср-ва поступают в кассу орг-ции с ее расчетных счетов, которые отрываются в банках либо вносятся юр или физ лицами от осуществляемой деятельности, предусмотренной уставом.

Организации имеют право расходовать денежные ср-ва на выплату заработной платы, хозяйственно-административные и командировочные расходы, а также для расчетов с другими юр лицами. Полученные в банке денежные ср-ва должны быть использованы строго по целевому назначению и выплачены из кассы в течении трех рабочих дней. При необходимости на начало рабочего дня в кассе организации может хранится лимит денежных ср-тв, установленный по согласованию с банком с учетом специфики деятельности организации.

Касса предприятия – это

специально оборудование помещение имеющие сигнализацию, устройство,

препятствующее для проникновения посторонних лиц, а также металлические шкафы

для хранения наличных денежных ср-тв.

Требования предъявляемые к помещению кассы:

1. Двери в кассу во время совершения хозяйственных операций должна быть закрыта

с внутренней стороны.

2. Доступ к помещению кассу посторонним лицам строго запрещен.

3. Кассовые операции осуществляются кассиром, который является материально

ответственным лицом назначенным приказом руководителя. С кассиром заключается

договор о полной материальной ответственности при этом руководитель организации

обязан под роспись ознакомить кассира с правилами ведения кассовых операции.

Правила документального оформления кассовых операций.

Прием предприятием наличных денежных средств при реализации ТРУ производится с использованием кассовых суммирующих аппаратов (КСА) или специальных компьютерных систем, зарегистрированных в налоговых органах.

Прием

наличных денег организациями не используемый КСА осуществляется по приходному

кассовому ордеру или другому приходному документу в соответствии с действующим

законодательством РБ.

1. Приходный кассовый ордер (КО1) – используется при приеме наличных денежных

ср-тв в кассу организации. В нем указывается дата, сумма цифрами и прописью,

счета корреспондирующие со счетом 50, сумма НДС, основание получения наличных

денег, от кого получены, подписываются главным бухгалтером и кассиром.

2. Квитанция о приеме наличных денежных ср-тв (КВ1) - используется при приеме

наличных денежных ср-тв в кассу организации. В нем указывается дата, сумма

цифрами и прописью, счета корреспондирующие со счетом 50, сумма НДС, основание

получения наличных денег, от кого получены, подписываются главным бухгалтером и

кассиром.

Документы

по оформлению выдачи наличных денег из кассы:

1. Расходный кассовый ордер (КО2) предназначен для выдачи наличных денег из

кассы организации. В нем указывается дата, сумма цифрами и прописью,

корреспондирующий счет со счетом 50, кому выданы денежные ср-ва, основание для

выдачи, паспортные данные, удостоверяющие личность получателя, подписывается

руководителем, главным бухгалтером и кассиром, а также лицом, получившим

деньги.

2. Платежная ведомость применяется при выдачи денежных ср-тв группе лиц. В

последствии на сумму выданных ср-тв по платежной ведомости составляется КО-2.

3. Объявление на взнос наличными предназначено для зачисления денежных ср-тв на

расчетный счет орг-ции. Состоит из трех частей:

1) Объявление – остается в банке.

2) Квитанция – отдается кассиру или лицу, вносившему деньги на расчетный счет.

3) Ордер – возвращается вместе с выпиской банка.

4 Денежный чек предназначен для снятия наличных денег с р\сч.

Все приходные и расходные кассовые документы должны быть заполнены ответственным за это лицами, никаких подчисток, помарок и исправлений в кассовых документах не допускается. КО-1 и КО-2 регистрируются в журнале регистрации приходных и расходных кассовых операций, если это предусмотрено учетной политикой.

Требования предъявляемы к кассовой книге.

Учет движения наличных денежных ср-тв осуществляется в кассовой книге.

Кассовая книга – это регистр

аналитического учета, предназначенный для отражения движения наличных денег в

кассе организации.

Кассовая книга должна быть прошнурована, прономерована, креплена печатью и

заверена подписью руководителя и главного бухгалтера.

Записи в кассовую книгу производятся кассиром сразу же после совершения хозяйственной операции по каждому кассовому ордеру. В конце рабочего дня подсчитываются итоги операций за день и выводится остаток денег по кассовой книге на конец рабочего дня. Лист кассовой книги состоит из 2х частей: одна из которых заполняется кассиром и как 1 экземпляр остается в кассовой книге, а вторая является отрывной частью и служит отчетом кассира. Подчистки и исправления в кассовой книге не допускаются. Исправления сделаны корректурным способом подписываются кассиром и главным бухгалтером. Далее документы передаются в бухгалтерию для их дальнейшей обработки:

1.Каждая запись проверяется по существу операции;

2.Сверяются с первичными документами;

3.Проставляется код счета, корреспондирующий со счетом 50;

4.Остаток денег на начало дня по отчету кассира сверяется с остатком на конец дня показанным в предыдущем отчете;

5.Проверяется правильность выведенных оборотов и остатков.

Синтетический учет кассовых операций.

При журнально-ордерной форме учета отражается в журнале ордере №1, в котором содержаться данные кредитовых оборотах по счету 50. Дебетовые обороты по счету 50 отражаются в ведомости №1. Основанием для заполнения журнала ордера №1 и ведомости №1 являются отчеты кассира. Каждому отчету в данных регистрах отводится отдельная строка. Для того чтобы рассчитать сальдо на коней отчетного периода по счету 50 необходимо сальдо на начало отчетного периода (ведомость №1) добавить обороты по Дт (ведомость №1) и отнять обороты по Кт (журнал ордер №1). Сумма остатка денежных ср-тв по ведомости №1 соответствовать остатку денег в кассе по последнему отчету кассира.

Для обобщения информации о наличных и движении денежных средств в кассе организации используют активный синтетический счет 50. «50» - касса, основной, активный денежный. В Дт оборотах отражается сумма наличных денежных ср-тв, поступивших в кассу орг-ции в течении отчетного периода. В Кт оборотах отражается сумма денежных средств, выданных из кассы организации за отчетный период.

Дт 50 Кт 51 – поступили ДС в кассу орг-ции с р\сч.

Дт 50 Кт 71 – в кассу возвращена неиспользованная подотчетная сумма.

Дт 50 Кт 73 – поступили в кассу орг-ции платежи по прочим операция с персоналом.

Дт 50 Кт 62 – поступили ДС в кассу от покупателей

Дт 50 Кт 90 – излишки в кассе

Дт 51 Кт 50 – сданы ДС на р\сч

Дт 71 Кт 50 – выданы из кассы ДС в подотчет

Дт 57 Кт 50 – сдана выручка инкассатору

Дт 70 Кт 50 – из кассы выдана з\п

Дт 60 Кт 50 – наличными ДС рассчитались с поставщиками

Дт 94 Кт 50 – в кассе обнаружена недостача.

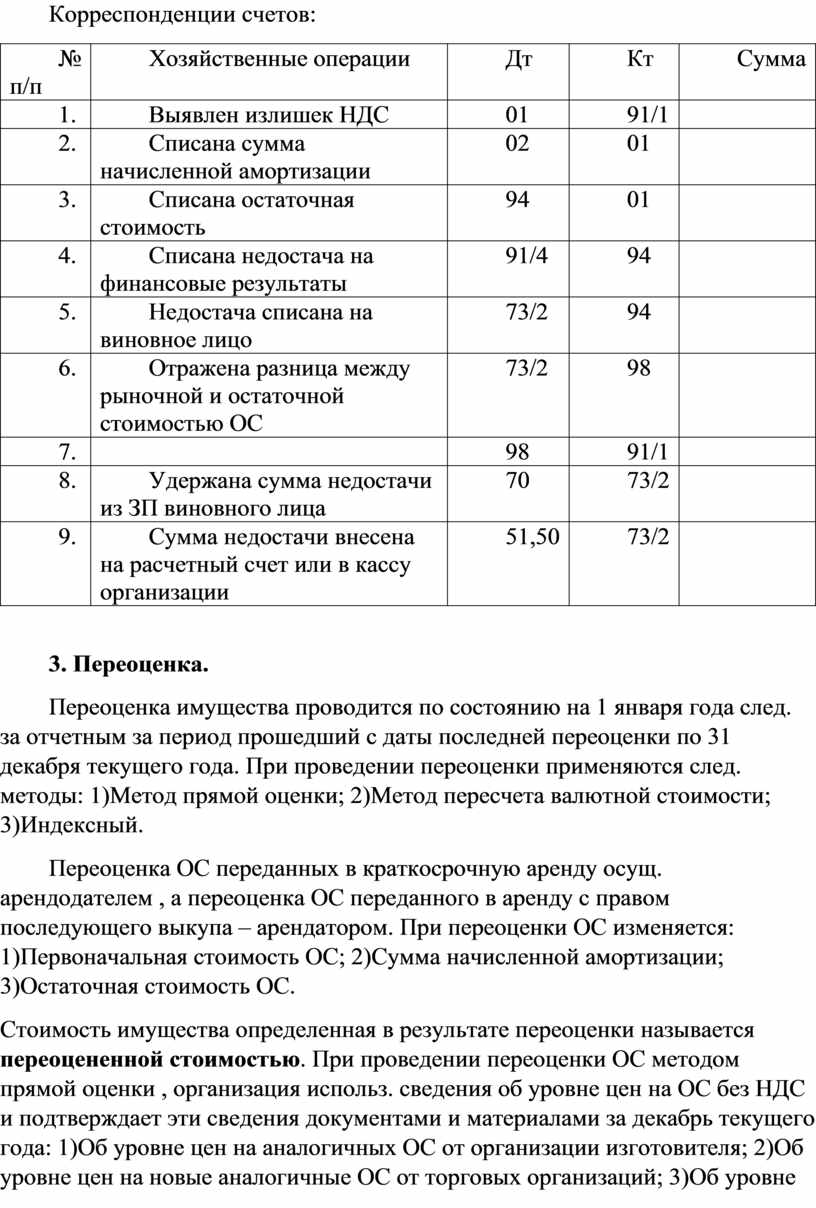

Инвентаризация кассы и отражение ее результатов

Сроки и порядок проведения инвентаризации кассы устанавливается руководителем орг-ции, при этом внезапная инвентаризация должна проводится не реже одного раза в квартал. Обязательная инвентаризация ДС в кассе перед составлением годовой бухгалтерской отчетности, но не ранее 1 ноября.

Инвентаризация кассовой наличности проводится на основании приказа(распоряжения) руководителя организации инвентаризационной комиссией в составе: представителя администрации, главного бухгалтера и кассира, как МОЛ.

До начала проверки наличных ДС и др. ценностей в кассе организации кассир составляет последний кассовый отчет. В отчет включаются все приходные и расходные документы, имеющиеся в кассе. Председатель инвентаризационной комиссии визирует все приходные и расходные кассовые ордеры, приложенные к отчету с указанием «До инвентаризации на _____» это отчет, составленный на момент инвентаризации служит для организации основанием для определения учетных остатков ДС. Кассир должен дать расписку, что к началу инвентаризации все приходные и расходные документы сданы в бухгалтерию или переданы комиссии и вся денежная наличность, поступившая под его ответственность оприходована, а выбившая списана в расход. Это необходимо для предотвращения заявления кассира (после проверки кассы) о наличие у него документов, не включенных в последний кассовый отчет. Отчет кассира проверяется с соблюдением правильности определение учетного остатка сверяется с записями в кассовой книге и журнале ордере. Деньги и др ценности переписываются кассиром в присутствии членов инвентаризационной комиссии. По результатам инвентаризации кассы составляется «Акт инвентаризации кассы», где путем сопоставления фактических и учетных остатков выявляются результаты инвентаризации: излишек или недостатков.

Корреспонденции счетов по отражению результатов инвентаризации:

Дт 50 Кт 90/7 – выявлены излишки ДС в кассе организации;

Дт 94 Кт 50 – обнаружена недостача ДС в кассе;

Дт 73/2 Кт 94 - недостача отнесена на виновное лицо;

Дт 50 Кт 73/2 – недостача внесена в кассу орг-ции;

Дт 70 Кт 73/2 – недостача удержана из з/п виновного лица.

При отсутствии конкретного виновного лица сумма недостача списывается на расходы организации.

Учет операций по расчётному счёту

Для осуществления расчётных операций в безналичной форме предприятия открывают в банках расчётные и иные счета. Организации самостоятельно выбираю банк. Банк не в праве отказать организации в открытии счета и в его обслуживании. Организация, которой открывают расчетный счет является его владельцем. В соответствии с банковским кодексом РБ по договору текущего (расчётного) банковского счета банк обязуется открыть организации расчетный счёт для хранения и зачисления д/с со счета, а владелец предоставляет банку право использовать д/с находящиеся на счёте с уплатой % и уплачивает банку вознаграждение за оказываемые ему услуги.

Для открытия расчётного счета организация предоставляет в банк след. документы:

1. Заявление на открытие счета.

2. Копия устава или учредительного договора (без нотариального заверения)

3. Копия свидетельства о гос. регистрации для ИП

4. Карточка с образцами подписей должностных лиц, юр. лица, ИП, имеющих право подписи документов для проведения расчётных операций и оттиска печати.

Законодательство не содержит ограничений по количеству открытых счетов и дополнительных условий открытия 2ого и последующего счетов.

К банковским счетам отнесены:

1. Текущий (расчетный) счет

2. Субсчета

3. Специальные счета

4. Благотворительные счета

5. Временные счета

6. Корреспондирующие счета

7. Карт-счета

После заключения договора текущего банковского счета банк не позднее следующего рабочего дня открывает владельцу текущий банковский счёт с присвоение ему 26значного номера.

SWIFT – номер карт-счета

BIC – код банка в международном формате.

ПО текущему расчётному счёту банк осуществляет следующие операции:

1. Зачисление на счёт д/с поступивших на имя владельца

2. Перечисление со счета д/с иным лицам, в том числе банку и не банковской кредитно-финансовой организации.

3. Выдача со счета наличных д/с.

Операции по начисление или списание денег с расчётного счета банк производит на основании письменных распоряжений владельца счета или с их согласия. Исключения составляют платежи осуществляются в бесспорном порядке, например, по решению налоговых органов. Кроме того, банк имеет право списывать суммы по своему усмотрению, например, % банку за услуги.

2) Документальное оформление операций по движению денежных средств на расчётом счёте.

Учёт д/с на расчётом счёте осуществляется при помощи первичных документов специальной формы:

1. Объявление на взнос наличными – оформляется при внесении денег с кассы на расчетный счет

2. Денежный чек – оформляется при получении денег в кассу

3. Препроводительная ведомость – оформляется при зачислении д/с на расчетный счет сданы в банк через инкассатора.

4. Платёжное поручение – это платёжная инструкция, согласно которой банк по поручению плательщика осуществляет перевод д/с лицу, указанному в платежом поручении (бенефициару). Платёжное поручение оформляется и передаётся в банк в письменной форме или в форме электронного документа. По средствам платёжного поручения расчитываются за товары и материалы, с бюджетом по налогам и сборам, с Фсзн, за аренду, коммунальные платежи и т. д.

5. Платёжное требование – это платёжная инструкция, содержащая требования получателя д/с к плательщику об уплате определенной суммы д/с через банк. Платёжное требование составляется если предприятие само взыскивает с покупателя задолженность.

6. Платёжный ордер – это платёжная инструкция, оформляется банком при осуществлении перевода д/с от своего имени и за свой счёт, от своего имени, но по поручению и за счёт клиента или от имени и за счёт клиента: списание д/с по постоянно действующему платежному поручению, списание д/с в случаях, предусмотренных договором между банком и клиентом, частичная оплата расчётных документов.

3) Выписка банка и порядок её обработки

Отделение банка периодически или ежедневно сообщают владельцам о произведённых операциях путем выдачи или копии выписок с расчётного счета с приложенными к ним документами, на основании которых выполнены зачисления и списания денег.

Работник бухгалтерии после подбора к выписке банка оправдательных документов проверяет законность и правильность совершенных операций.

В выписке содержатся сведения об остатке д/с на счёте на начало дня, обороты по счету и выводится остаток на конец дня.

Для отражения в учёте сумм зачисленных и списанных с расчётного счета, выписка банка проверяется и обрабатывается. Бухгалтер сверяет сумму сальдо на начало дня в выписке с суммой сальдо на конец дня из предыдущей выписки. Суммы сальдо должны совпадать. Сверяет сумму оборотов, указанных в выписке с суммами в первичных документах. Проверяет правильность подсчёта конечного сальдо.

Обработка заключается в проставлении корреспонденций счетов (котировка), при этом следует помнить, что в банках расчетный счет предприятия является пассивным, следовательно, в банковской выписке поступление денег на расчетный счет отражается по К-т, а списание по Д-т. На предприятия расчетный счет является активным.

4) Синтетический учёт операций по расчётному счёту

51 – расчётные счета, активный, основной, денежный.

В Д-т оборотах отражается поступление денежных средств на расчетный счет.

В К-т оборотах отражается списание д/с с расчётного счета.

Д-т сальдо отражает остаток свободных д/с на расчётом счёте.

Д-т 51 К-т 50 – на расчетный счет зачислены д/с с кассы

Д-т 51 К-т 57/1 – зачислены на расчетный счет денежные средства с данные инкассатору.

Д-т 51 К-т 62 – зачислены на расчетный счет денежные средства от покупателя

Д-т 51 К-т 66 – на расчетный счет зачислен краткосрочный кредит

Д-т 51 К-т 67 – на расчетный счет зачислен долгосрочный кредит

Д-т 51 К-т 73/2 – зачислена на расчетный счет от работника организации сумма за возмещение ущерба

Д-т 51 К-т 73/1 – возвращена работником сумма займа

Д-т 51 К-т 86 – поступление целевого финансирования

Д-т 51 К-т 75/1 – получены денежные средства от учредителей

Д-т 60 К-т 51 - перечислены д/с поставщикам

Д-т 66,67 К-т 51 – погашен задолженность по кредитам и займам

Д-т 68 К-т 51 – перечислены налоги в бюджет

Д-т 69 К-т 51 – перечислены д/с в ФСЗН

Д-т 70 К-т 51 – перечислена заработная плата работникам

Д-т 76 К-т 51 – перечислено в погашении кредиторской задолженности

Синтетический учёт операций по расчётному счёту ведётся в журнале-ордер номер 2. Основанием для его заполнения является выписка банка. Для каждой выписки отводится 1 строка.

Учёт денежных средств на специальных счетах в банке

Кроме хранения и использования д/с на расчётом счёте организации могут иметь средства на специальных счетах, открытых в своём банке. Учёт таких средств осуществляется на счёте 55.

55 – специальные счета в банке – активный, основной, денежный

Д-т об. отражают зачисление д/с.

К-т об. отражают использование д/с со специального счета за отчётный период.

Д-т сальдо отражает остаток д/с.

Субсчета:

55/1 – депозитные счета

55/2 - счета в драг металлах

55/3 – спец счета средств целевого финансирования

55/4 – текущие счета филиала

55/5 – банковские платёжные карты

55/1 – открывается организацией для хранения д/с на условиях срочности, вощвратности и плаьности.

Д-т 55/1 К-т 51 – перечислены д/с на депозитные счёт с расчётного счета

Д-т 51 К-т 55/1 – возврат д/с на расчетный счет по истечению срока банковского вклада

Д-т 76 К-т 91 – начислены % по договору банковского вклада

Д-т 51 К-т 76 – зачислены на расчетный счет % по депозитному вкладу

55/3 – д/с целевого финансирования. Предназначен для учёта наличия и движения д/с целевого финансирования. Средства целевого финансирования используются строго по целевому назначению, аналитический учёт целевых средств ведётся по источникам финансирования и видам валют. Неиспользованные суммы подлежат возврату.

Д-т 55/3 К-т 86 – зачислены д/с в качестве целевого финансирования

Д-т 60 К-т 55/3 – расчёт с поставщиками за счёт средств целевого финансирования

Д-т 86 К-т 55/3 – возврат не использованных средств целевого финансирования

55/4 – используется при наличии в организации филиалов и представительств для которых открывают в отделениях банка специальные счета для осуществления текущих расходов. На текущий счёт филиала поступают денежные средства от покупателей продукции произведенной филиалом. Денежные средства находящиеся на данном счёте могу использоваться на осуществление текущих расходов либо зачислены на расчетный счет организации.

Д-т 55/4 К-т 62 – зачислены д/с от покупателя на текущий счёт филиала

Д-т 60 К-т 55/4 – с поставщиками рассчитались за счёт средств филиала

Д-т 51 К-т 55/4 – зачислены на расчетный счет денежные средства с текущего счета филиала

55/5 – применяется при использовании корпоративных платёжных карт

Д-т 55/5 К-т 51 – с расчётного счета перечислены денежные средства на банковскую карту

Д-т 71 К-т 55/5 – получены д/с под отчёт

Тема "учёт расчёта с подотчетными лицами"

1)Подотчетные лица — это работники орган., получившие денежные средства на определённые цели.

Наличные деньги по отчёт выдаются на хозяйственные и представительские расходы, на приобретение сельхоз продукции, служебные командировки и др. цели, когда невозможно произвести расчёт через кассу или учреждение банка.

Подотчетные суммы имеют строго целевое назначение и не могут передаваться от одного работника к другому. Выдача денег по отчёт производится только при условии полного отчёта по раннее выданным суммам.

Список работников, имеющих право получать деньги под отчёт на хоз. нужды, определяется приказом руководителя орган. в начале года.

Наличные деньги в подотчет выдаются на основании КО-2 и по платёжным ведомостям.

Выдача наличных денег в подотчет заключается в предварительной выдаче работнику аванса на предстоящие расходы. Авансы на хоз нужды выдаются на срок:

не более 3ех рабочих дней - на расходы, производимые в месте нахождения юр лица.

не более 10 рабочих дней - на расходы, производимые вне места нахождения юр лица.

до 30 рабочих дней - в сумме, не превышающей размер 1 базовой величины.

В течение 15 рабочих дней лица, получившие аванс, должны предоставить АВАНСОВЫЙ ОТЧЁТ ОБ ИЗРАСХОДОВАННЫХ СУММАХ либо вернуть деньги в кассу.

Оправдательные документы, которые прилагаются к авансовому отчёту, могут быть:

1. Кассовые товарные чеки

2. Карт-чеки

3. Проездные документы

4. Счёт на оплату гостиницы

5. Страховой полис и т. д.

На обратной стороне авансового отчёта указывается кому, за что и по какому документу произведена оплата из подотчетной суммы.

Служебная командировка — это поездка работника по распоряжению руководителя орган. на определённый срок в другую местность для выполнения служебного задания. Направление работника в командировку оформляется приказом и выдачей Командированного удостоверения (на усмотрение нанимателя).

За работником, направленным в служебную командировку, сохраняется место работы, должность и зп в течении всего срока служебной командировки, но не ниже среднего заработка.

Фактическое время пребывания в командировке определяется на основании данных проездных документов либо по отметкам в командировочном удостоверении. Днем выезда в командировку считается день отправления транспорта, днем приезда - день прибытия транспортного средства к месту постоянной работы.

При служебных командировках работнику обязаны выдать аванс и возместить следующие расходы:

1. Проезд к месту служебной командировки и обратно, кроме такси (если нет билета, то 0.1 баз вел)

2. Расходы по найму жилого помещения

3. Суточные - в РБ сутки 9 руб. И другие расходы

Расходы по проезду возмещаются только при предоставлении подлинных проездных билетов, включая расходы по оформлению (бронированию, комиссионные сборы). Расходы за пользование постельными принадлежностями возмещаются при наличии подтверждения их оплаты. Также подлежит возмещению стоимость набора питания, выключенная в цену проездного документа.

РАСХОДЫ ПО НАЙМУ ЖИЛОГО ПОМЕЩЕНИЯ - при командировках по РБ, без предоставления подтверждающих документов, удержаны в след размерах:

1. Для областных центров - 50руб

2. Для районных - 25руб

3. Для остальных населённых пунктах - 20руб

Для бюджетных организаций предусмотрено обязательное предоставление подтверждающих документов для возмещения расходов по найму жилого помещения. При отсутствии подтверждающих документов, возмещение осуществляется в размере 5% от размеров, установленных по найму жилого помещения.

Иные организации (не бюджетные), ИП - наделены правом самостоятельно принимать решения, каким образом производить возмещения расходов по найму. При принятии нанимателем решения о возмещении расходов по найму жилья на основании подтверждающих документов, но при их отсутствии у командированного работника указанные расходы возмещаются в размере 5-20% от утверждённых размеров.

ОПЛАТА СУТОЧНЫХ - производится на основании отметок о дне выбытия в командировку и дне прибытия в её, включая дни отдыха и праздничные дни.

По окончании командировки в течение 15 раб дней работник обязан предоставить в бухгалтерию авансовый отчёт с приложением следующих документов:

1. Командировочное удостоверение с отметками о дне прибытия и выбытия с места командировки

2. Билеты на проезд к месту командировки и обратно

3.оплаченные счета, квитанции и другие документы, подтверждающие фактические расходы по найму жилья

4. Отчёт о проделанной работе (по требованию руководителя орган)

5. Другие расходы

В авансовом отчёте каждый вид расходов показывается отдельной строкой. Неизрасходованные суммы подотчетные лица возвращают. В бухгалтерии авансовые отчёты проверяются и утверждаются руководителем орган. Окончательный расчёт с командированным работником должен быть произведён не позднее 30 кал дней со дня окончания командировки.

Авансовый отчёт служит основанием для списания израсходованных сумм с подотчетного лица.

Учёт расчётов с подотчётными лицами ведут на АП счёте 71 (расчёты с подотчетными лицами). По Дебету отражаются суммы, выданные под отчёт работникам, суммы возмещения перерасхода подотчетных сумм и возмещения расходов, произведённых за счёт личных средств работников. По Кредиту списание или возврат неиспользованных подотчетных сумм.

Сальдо дебетовое - задолженность подотчетного лица перед организацией.

Сальдо кредитовое - задолженность организации подотчетному лицу.

Дт71Кт50- выданы из кассы в подотчет на командировочные и хоз расходы

Дт71 Кт51- перечислены с расчётного счета подотчет на командировочные и хоз расходы

Дт10, 25,26,44 Кт71 - списаны расходы на служебные командировки в пределах установленных норм

Дт18 Кт71 - начислен НДС на сумму в авансовом отчете

Дт91 Кт71- списаны командировочные расходы, произведённых сверхустановленных норм

Дт50 Кт71-возращены в кассу не использованные подотчетные суммы

Дт70Кт71 - удержаны из зп излишне выплаченные.

Синтетический и аналитический учёт по счету 71 ведётся в журнале ордере 7 и ведомости к нему по каждому подотчетному лицу. Записи производят линейно-позиционным способом. В ведомости записи производят на основании кассовых документов на выданные авансы, в журнале - ордере приводятся фактические расходы и возврат неиспользованного аванса в кассу организации.

Аналитический учёт расчётов с подотчетными лицами ведётся по каждой сумме, выданной под отчёт.

ТЕМА "УЧЁТ ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ"

(1)ЗАДАЧИ И ТРЕБОВАНИЯ, ПРЕДЪЯВЛЯЕМЫЕ К УЧЁТУ ТРУДА И ЗП

Зп-это совокупность вознаграждений в денежной или натуральной форме, получаемых работником за фактически выполненную работу, а также за периоды, выключаемые в рабочее время.

ЗП зависит от количества и качества труда, от квалификации работника и их профессиональных качеств. Она является важнейшим источником денежных доходов населения.

Задачи учёта труда и зп:

1. Систематический контроль за использованием рабочего времени

2. Правильная документальное оформление выработки рабочих-сдельщиков и других работников

3. Своевременное начисление зп и их выдача в установленные сроки

4. Правильные исчисления и удержания налогов и платежей из зп и своевременное их перечисление по назначению

5. Точное распределение зп по объектам калькуляции

6. Сбор и группировка показателей по труду и зп для целей оперативного контроля и составления необходимой отчётности, и представлений её в соответствующие органы гос управления

7. Систематический контроль фонда по использованию зп

(2) КЛАССИФИКАЦИЯ ПЕРСОНАЛА ОРГАНИЗАЦИИ

В соответствии с отчётностью по труду организаций различают списочный и не списочный состав работников. В списочный состав организации включаются все работники, принятые на постоянную, сезонную, временную работу на срок 1 день и более, со дня зачисления их на работу (принятые на работу с испытательным сроком, включаются в списочный состав с 1 дня выхода на работу).

К не списочному составу относятся работники, выполняющие работы по заключённым договорам гражданско-правового характера; привлечённые для выполнения разовых работ; приняты на работу совместительству с других организаций; направленных на учёбу в ВУЗЫ И СУЗЫ с отрывом от производства и получающие стипендию за счёт организации и др.

В отчётности по труду весь персонал делится на 2 группы: Заняты в основной и не основной деятельности.

В промышленности к персоналу основной деятельности относятся работники основных и вспомогательных цехов, подсобных производств, производств строительных материалов, транспортных цехов, узлов связи, заводоуправления, ведомственной охраны, научно-исследовательских, конструкторских, технологических и других организаций, находящихся на балансе организации.

К персоналу неосновной деятельности относятся работники ЖКХ, редакций газет и радиовещания, обслуживающих мед. учреждения, оздоровительные, учреждения физической культуры, туризма, учебных заведений и курсов, учреждения дошкольного воспитания и др.

В зависимости от выполняемых функций, персонал делится на рабочих и служащих.

Из состава служащих выделяют:

1.руководителей - работники, занимающие должность руководителей организации и их структурных подразделений

2. Специалистов - персонал, занятый подготовкой производства инженерно-техническими и др. работниками (бухгалтеры, экономисты и др.)

К рабочим относят лиц, занятых созданием материальных ценностей, ремонтом, перемещением грузов, перевозкой пассажиров, оказанием услуг и тд.

Организация

учета использования рабачего времени

На каждом промышленном предприятии установлен определенный трудовой режим.

Оперативный учет использования рабочего времени ведется в табеле учета

использования рабочего времени (ТУРВ).

Каждому работнику организации присваивается табельный номер ,который

указывается в табеле учета рабочего времени и во всех документах по зп.

Табели могут вести табельщики, начальники цеха, мастера ,бригадиры и др

лица,которым поручено веденеие табельного учета в каждом из структурных

подразделений организации. В табелях работники группируются по их категориям

(рабочие, руководители,специалисты),а внутри категорий - по алфавиту или в порядке,

табельных номеров.

Табельный учёт представляет собой

наблюдение за приходом на работу и уходом с нее,выяснение причин опозданий и

неявок. Получение данных о фактически отработанном времени. Своевременное

составление отчётности и наличии и движении работников, использование рабочего

времени и состоянием трудовой дисциплины.

Табель представляет собой список работников организации с указанием их

табельного номера по каждому работнику в табеле ежедневно отмечают количество

фактически отработанных часов, в том числе ночные,

сверхурочные,простоев,неявок. При этом использование условно цифровые и

буквенные обозначения. Отметки в табеле о причинах неявок на работу,о

сверхурочных,о работе неполный рабочий день должны быть документально

подтверждены.

Табель может заполняться методом сплошной регистрации или же путем фиксации в

нем отклонений.

Для оформления аванса в табеле подсчитывается итоги за 1 половину месяца

передаются в бухгалтерию.

По истечении месяца табели закрываются, т е в них по каждому работнику подсчитывается:

отработанные дни и часы ,дни неявок по причинам ,недоработанный часы по

причинам и др показатели.

Табель подписывают: лицо, которое его составляло, начальник цеха ,отдела, участка;

после этого его передают в бухгалтерию. По данным табелей работникам начисляют

зп, проводят анализ использования рабочего времени в организации. Составляют

отчётность по труду, исчисляется ряд показателей , отраженных в отчётности по

труду.

Тарифная система ее

значение в организации труда

Тарифная система

оплаты труда представляет собой совокупность нормативных документов,при помощи

которых осуществляется деференциация и регулирование зп различных групп и

категорий работающих в зависимости от их квалификационного уровня ,условий

тяжести труда, ответственности и интенсивности.

Тарифная система вкл в себя:

1. Тарифно-квалификационные справочники

2. ЕТС работников РБ

3. Тарифные ставки и оклады.

Тарифно-квалификационные справочники содержат подробные характеристики работ с

указанием требований к квалификации специалиста. Требуемые квалификации

определяются разрядом.

ЕТС РБ содержат шкалу тарифных разрядов и соответствующие им коэффициенты

работников РБ. ЕТС носит рекомендательный характер,наниматель может

самостоятельно выбирать формы и системы труда и устанавливать работникам размер

зп ,однако большинство нанимателей при формировании оплаты труда продолжают

использовать ЕТС РБ.

Тарифная ставка и оклад (базовая ставка) установленная в РБ с 1 января 2020

года в размере 185р. Для бюджетных организаций базовую ставку устанавливает

правительство (тарифная ставка 41р. I разряда).

Виды зп

В БУ зп подразделяется на два вида:

1. Основная зп вкл в себя:

- зп начисленная за фактически отработанное время, фактически выполненную

работу исходя из сдельных расценок (ст-ть одной единицы), тарифных ставок(

ст-ть 1 час/руб), должностные оклады.

- надбавки и доплаты за проф мастерство ,высокие достижения в труде , за работу

в ночное и сверхурочное время ,совмещение профессий,расширение зон,

обслуживание за работу в тяжёлых , вредных ,особо вредных условиях труда и тд.

- премии работникам за производственные результаты по системам премирования

предусмотрено коллективным договором и др документами.

2. Доп зп - это зп начисленная за необработанное время,но подлежащее оплате в

соответствии с законодательством:

- оплата трудовых и учебных отпусков(вкл компенсацию за неиспользованный

отпуск)

- работникам высвобожденным с организации в связи с их

реорганизацией,сокращением численности и штата(выходное пособие)

- времени ,связанное с прохождением мед. осмотров ,выполнение гос

обязанностей,льготных часов подросткам

- работникам донорам за дни обследования,сдачи крови и отдыха, предоставляемого

после каждого дня сдачи крови.

Формы оплаты труда и системы

Повременная форма оплаты труда базируется на количестве отработанного времени и

качестве затраченного труда. Она применяется на работниках,где невозможно или

нецелесообразно использование сдельной оплаты труда и рассчитывается с по

мощью тарифных ставок и должностных

окладов.

Простая повременная система оплаты труда исчисляется исходя из отработанных

работником часов по определенному тарифу в соответствии с квалификацией.

Разделяется на почасовую,поденную и помесячную.

Повременно-премиальная система оплаты труда рассчитывается по тарифу как и

простая система оплаты труда, однако она предполагает начисление премии за

выполнение производственных показателей.

Сдельная форма оплаты труда базируется на объеме выполненной работы(кол-ве

изготовленной продукции) и сдельной расценки за ед работы(продукции). Она применяется

на тех работах,где можно нормировать и точно учитывать результаты труда,а

увеличение объема продукции не приведет к снижению ее количества и стимулирует

повышение производительности труда и квалификации рабочих.

Системы сдельных форм оплаты труда

1. Прямая сдельная система - труд рабочих оплачивается по расценкам за ед

произведенной продукции:

ЗП пр-сд=Рсд*Vвп

2. Сдельная премиальная система - рабочие сверхзаработка по прямым сдельным

расценкам дополнительно получают премию за количественные и качественные

показателей:

ЗПсд-пр=Рсд*Vвп*(1+(Кпр+Кпн)/100)

Кпр - процент премии за каждый процент перевыполнения нормы(в%)

Кпн - процент перевыполнения нормы.

3. Сдельно-прогрессивная система - труд рабочего в пределах выполнения

установленных норм оплачивается по прямым сдельным расценкам,а сверх норм по

повышенными расценкам.

4. Косвенно-сдельная оплата труда применяется для оплаты труда вспомогательных

рабочих ставится в прямую зависимость от результатов труда рабочих сдельщиков

,которых они обслуживают.

ЗПк-сд=суммаРсд*Vвп

Рсд=ЧТСвспом рабочих/Нвыр

5. Аккордная система оплаты труда - устанавливается на весь объем работ

входящих в аккордное задание. Сумма заработка рассчитывается на основе

калькуляции с учётом видов и оъемов заданных работ,ставок и др. показателей.

6. При аккордно-премиальной системе оплаты заработок рабочих состоит из 2

частей:

1. За выполнение аккордного задания

2. Сумма премии за каждое выполнение аккордного задания в установленный срок.

Порядок распределения аккордной системы Зп:

1. Рассчитать общую ЗП бригады (ЗПп-сд)

2. Определить ЗП по тарифу каждого члена бригады.

3. Рассчитать общую ЗП бригады по тарифу

4. Определить коэффициент распределения сдельного заработка (КТУ=1пункт/3пункт)

5. Распределить сдельную ЗП между членами бригады пропорционально ЗП по тарифу

каждого работника (п2*п4)

6. Определить коэффициент распределения премии (Крп=общая сумма премии/общая

сдельная ЗП)

7. Распределение премии между членами бригады пропорционально сдельной

ЗП,начисленной каждому члену бригады (п5*п6)

8. Определить общую сумму ЗП ,начисленную каждому члену бригады отдельно.

Порядок исчисления доплат за отклонение от нормальных условий труда

Нормальными условиями труда считаются такие условия, при которых рабочее место полностью обеспечено сырьем, материалами и инструментами. На предприятиях могут иметь место различного отклонения от нормальных условий труда: неполадки оборудования, отсутствие или замена материла, исправления брака, работы в сверхурочное время,работы в выходные и праздничные дни, работы в ночное время, простои, выполнение работ не предусмотренным технологическим процессом.

Если эти отклонения имеются, то рабочий дополнительно затрачивает время для того, чтобы обеспечить выполнения задания. Эта работа дополнительно оплачивается и оформляется листом на доплату.

Документальное оформление и расчет доплаты за работу в сверхурочное время

Сверхурочное время- это время работы сверхустановленной продолжительности рабочего времени.

Привлекать сверхурочным работникам можно только с согласия работника. За исключением след. случаев:

1. При производстве работ по устранению последствий , сплошных бедствий или аварий

2. При производстве работ по водоснабжению канализации,отоплению и других обязательно необходимых работ

Не допускаются к сверхурочным работам:

- беременные женщины

- женщины, имеющие детей в возрасте до 3 лет

- несовершеннолетние

- освобожденные от сверхурочных работ в соответствии с мед. Заключением

Сверхурочные работы не должны превышать для каждого рабочего 10 часов в неделю и 180 часов в год. Каждый час работы в сверхурочное время работников с повременной оплатой труда оплачивается не ниже двойной часовой тарифной ставки, работников сдельщиков- не ниже двойных сдельных расценок. По договоренности с нанимателем за работу в сверхурочное время может предоставляется отгул , премии, надбавки и доплаты за работу в сверхурочное время начисляются на заработок по одинарным сдельным расценкам или на одинарную тарифную ставку.

Оплата за работу в выходные и праздничные дни

Работа в выходные и праздничные дни может компенсироваться по соглашению сторон предоставлением другого дня отдыха или оплачивается не ниже чем в двойном размере. При этом работникам получающим месячный оклад оплата производится в размере не ниже одинарной часовой или дневной ставки сверх оклада, если работа выполнялась в пределах месячной нормы рабочего времени и в размере не ниже двойной часовой и двойной ставки сверх оклада, если работа производилась сверх месячной нормы.

Нерабочими днями в РБ 9 госуд. праздников

В праздничные дни допускаются работы, остановка которых невозможно по производственно- техн. условиям, а также работы вызванные необходимость обслуживания населения. Привлечение к работе в выходные дни оформляется приказом с указанием согласия работника или основанием.

За работу в сверхурочное время госуд. праздники, праздничные и выходные дни премии начисляются на заработок по одинарным сдельным расценкам или одинарной тарифной ставке.

Оплата за работу в ночное время

За каждый час работы в ночное время и за многосменный режим работы, производятся оплаты в размере, установленном коллективным договором(соглашением), но не ниже 20% ЧТС (оклада работника)

Ночным считается время с 22 часов до 6 часов утра. Конкретный размер оплат за работу в ночное время устанавливается нанимателем и предусматривается в коллективной договоре (соглашении)

Ночной считается смена, в которой не менее 50% рабочего времени приходится приходится на ночное время

А вечерний- смена, не посредственно предшествующая какой доплаты за работу в ночное время не превышающие 40% ЧТС (оклада) за работу в вечернюю смену не более 20% ЧТС (оклада) исчисляются на основе ЧТС РБ и вкл. В себестоимости продукции, работ, услуг.

Если размер доплат за работу в ночное время превышает 40 % ЧТС И 20% за работу в вечернюю смену, то они выплачиваются за счет прибыли.

Оплата за бракованную продукцию

При невыполнении норм выработки в браке и простое не по вине работника зп не может быть ниже 2/3 установленному ему тарифной ставки (оклада)

Полный брак и простой по вине работника не оплачивается.

Частичный брак по вине работника оплачивается по пониженным расценкам в зависимости от степени годности продукции.

Брак изделий из-за скрытого дефекта в обрабатываемом материале, а также брак не по вине работника обнаруженный после приемки изделия ОТК оплачивается на ровне с годной продукцией. Учет времени, простоев брака осуществляется на основании соответствующих документов (табели, листам в простое, авто о браке).

Оплата по совмещении профессий и должностей

Работникам выполняющим у одного и того же нанимателя наряду со своей основной работой дополнительною- работу по другой профессии (должности) или обязанности временно отсутствующего работника без освобождения от своей основной работы в течение установленной законодательством продолжительности рабочего дня (рабочей смены) производится доплата за совмещение профессий (должностей) или выполнение обязанностей временно отсутствующего работника. Размер доплаты устанавливается нанимателем по соглашению с работниками.

Оплата временного заместительства

При временном заместительстве занимающему работнику в организациях, финансируемых из бюджета и пользующихся государственными дотациями.

Оплата производится в размере должестного оклада предусмотренным со штатным расписанием замещаемого работника (без надбавок и доплат), замещающий работник премирует по условиям и в размерах, устанавливаемых по должности замещающего работника. При этом премия начисляется на должестной оклад (без надбавок и доплат) замещаемого работника.

Условия и порядок оплаты труда при временном заместительстве в инных организациях устанавливается нанимателем и предусматриваются в коллективных договорах, соглашениях.

Доплата бригадирам за руководство бригадой

Доплата бригадирам (сменным бригадирам), не освобожденным от основной работы за руководство бригадой устанавливается в целях компенсации потерь в их зп вследствие затрат времени на руководство бригадой, законодательство представило право нанимать самим, определять размеры этих доплат на основании и в порядке предыдущих ст. 63 трудового кодекса. За ориентир в определении размера доплат бригадирам принимается норма (до 2 %) от отдельной ( повременной) зп бригады, без учета премий, различных надбавок и доплат.

Доплата бригадирам (сменным бригадирам) за руководство бригадой определяется исходя из суммы заработка бригады, начисленного по прямым сдельным расценкам или по тарифу без учета:

- доплат и надбавок носящим индивидуальным характер

- премии

- выплат или компенсации, членам бригады за время их отсутствия на работе независимо от причин.

Доплаты бригадирам из числа рабочих со сдельной оплатой труда выплачиваются при условии выполнения задания по объему работ, соответствующим требованиям качества, норм выработки, а бригадирам, из числа рабочих с повременной оплатой труда- при условии выполнения бригадой установленных месячных нормированных заданий, соответствующих требованиям качества

Доплата за вредные условия труда

По результатам аттестации рабочих мест в зависимости от степени вредности тяжести условий труда, устанавливаются доплаты к тарифным ставкам и должестным окладам.

Для нанимателей независимо от форм собственности, размеры доплат, за работу во вредных и тяжелых условиях труда, в зависимости от степени вредности и тяжести условий труда устанавливаются согласно шкале (0 ,10; 0,14;0,20;0,25;0,31;

Выплаченные нанимателем суммы доплат за работу во вредных и тяжелых условиях труда; относятся по себестоимости продукции (работ,услуг) в составе расходов на оплату труда.

Учет расчетов по формированию фонда социальной защиты населения. Порядок расчета пособий по временной нетрудоспособности, по беременности и родам, других выплат за счет средств социального страхования.

Все промышленные предприятия ежемесячно производят отчисления в ФСЗН от ФЗП в размере 34% и в размере 1% от суммы фактически начисленной работникам заработной платы. Средства ФСЗН используются для выплаты пенсий, пособий по нетрудоспособности, беременности и родам, на оздоровление, содержание ДДУ и т.д.

Отчисления от ФЗП в размере 34% производят на все виды начисленного заработка без вычета удержаний и налогов. Взносы на профессиональное пенсионное страхование удерживают из сумм начисленной заработной платы в размере 1%.

Перечень выплат, на которые не начисляются обязательные страховые взносы в ФСЗН, на профессиональное пенсионное страхование и Белгосстрах:

1. Государственные пособия, денежные выплаты, связанные с награждением государственными наградами, премии, стипендии, гранты, предусмотренные законодательными актами и выплачиваемые за счет средств республиканского бюджета и государственного социального страхования.

2. Выходное пособие при прекращении трудового договора (контракта).

3. Компенсации в целях возмещения работникам затрат, связанных с выполнением ими трудовых обязанностей, предусмотренные в главе 9 Трудового кодекса Республики Беларусь, суммы возмещения морального вреда, причиненного работникам.

4. Суммы средств работодателя, направленные на:

обеспечение работников средствами коллективной и индивидуальной защиты, лечебно-профилактическим питанием, молоком или равноценными пищевыми продуктами, форменной одеждой и обмундированием в соответствии с законодательством;

повышение квалификации или переподготовку работников в учреждениях образования Республики Беларусь;

приобретение путевок в санаторно-курортные и оздоровительные учреждения Республики Беларусь детям работников;

медицинские осмотры в соответствии с законодательством, а также медицинскую помощь, в том числе на проведение операций, при наличии соответствующего подтверждения, выдаваемого в порядке, установленном Министерством здравоохранения Республики Беларусь;

поощрение работников за участие в спортивных мероприятиях;

строительство (реконструкцию), покупку жилых помещений, погашение кредитов (ссуд), полученных на указанные цели, работникам, нуждающимся в соответствии с законодательством в улучшении жилищных условий.

5. Суммы страховых взносов (платежей), уплачиваемых работодателем по обязательному государственному личному страхованию в соответствии с законодательством, а также по договорам добровольного страхования жизни, добровольного страхования дополнительной пенсии, добровольного страхования медицинских расходов (при условии, что договоры заключены на срок не менее одного года и медицинская помощь застрахованным оказывается государственными организациями здравоохранения).

6. Доплата до среднемесячного заработка при временном (до восстановления трудоспособности или установления ее стойкой утраты) переводе на более легкую нижеоплачиваемую работу в связи с повреждением здоровья в результате несчастного случая на производстве или профессионального заболевания, пособие по временной нетрудоспособности в связи с повреждением здоровья вследствие несчастного случая на производстве или профессионального заболевания в соответствии с законодательством об обязательном страховании от несчастных случаев на производстве и профессиональных заболеваний.

7. Материальная помощь, оказываемая работникам в соответствии с законодательными актами, а также в связи со вступлением в брак, рождением ребенка, постигшим их стихийным бедствием, пожаром, хищением имущества, увечьем, смертью их близких родственников.

и т.д.

Предприятия уплачивают обязательные страховые взносы, взносы на профессиональное пенсионное страхование не позднее установленного дня выплаты заработной платы за истекший месяц. Уплата плательщиком обязательных страховых взносов производится за вычетом сумм расходов на выплаты, произведенные работником за счет средств из фонда социальной защиты населения. В случае нехватки средств на выплаты за счет средств ФСЗН местное отделение фонда перечисляет на расчетный счет организации средства согласно справке-расчету.

Уплата обязательных страховых взносов и взносов на профессиональное пенсионное страхование осуществляется отдельными платежными поручениями.

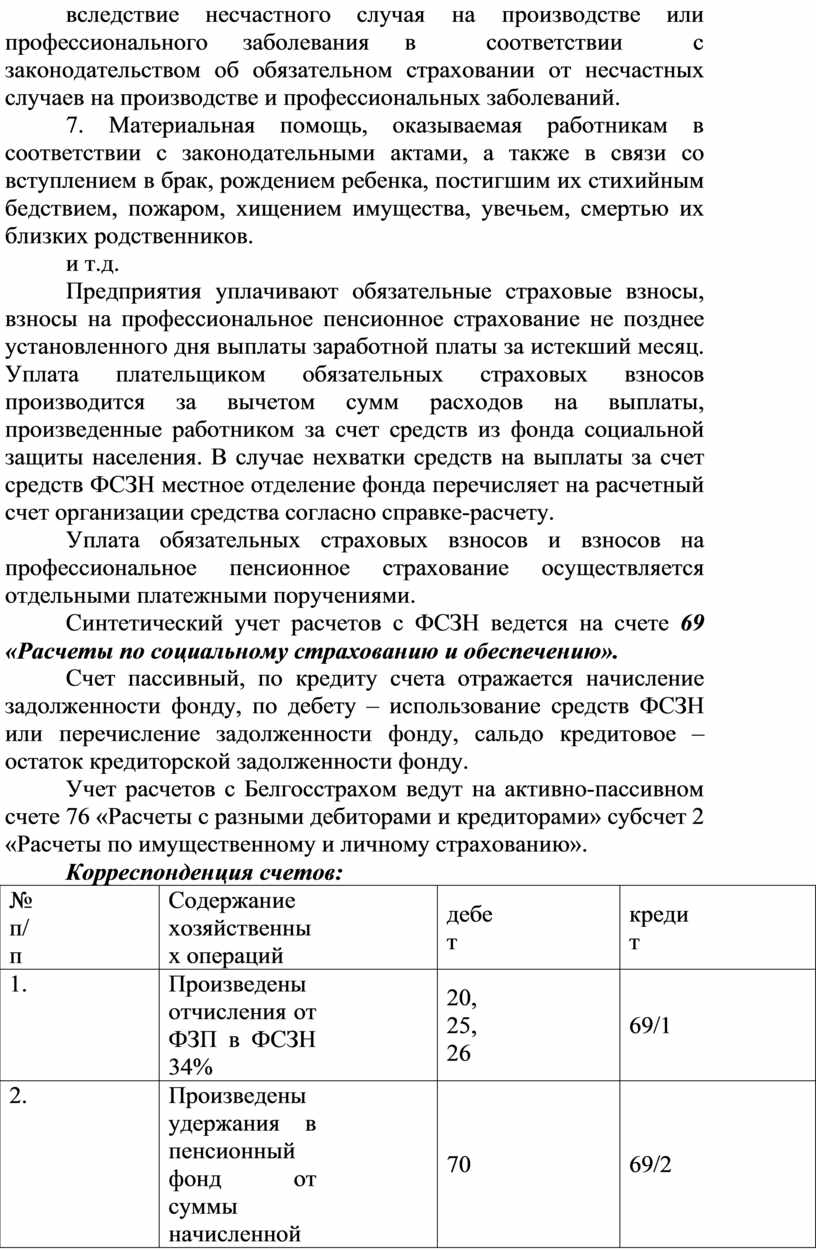

Синтетический учет расчетов с ФСЗН ведется на счете 69 «Расчеты по социальному страхованию и обеспечению».

Счет пассивный, по кредиту счета отражается начисление задолженности фонду, по дебету – использование средств ФСЗН или перечисление задолженности фонду, сальдо кредитовое – остаток кредиторской задолженности фонду.

Учет расчетов с Белгосстрахом ведут на активно-пассивном счете 76 «Расчеты с разными дебиторами и кредиторами» субсчет 2 «Расчеты по имущественному и личному страхованию».

Корреспонденция счетов:

|

№ п/п |

Содержание хозяйственных операций |

дебет |

кредит |

|

1. |

Произведены отчисления от ФЗП в ФСЗН 34% |

20, 25, 26 |

69/1 |

|

2. |

Произведены удержания в пенсионный фонд от суммы начисленной работникам заработной платы |

70 |

69/2 |

|

3. |

Начислены работникам пособия по временной нетрудоспособности, по уходу за детьми и т.п. за счет средств ФСЗН |

69/1 |

70 |

|

4. |

Перечислены суммы отчислений местному отделению фонда |

69/1, 69/2 |

51 |

|

5. |

Возмещение расходов предприятия на социальную защиту из фонда |

51 |

69/1, 69/2 |

|

6. |

Произведены отчисления в Белгосстрах от ФЗП |

20, 25, 26 |

76/2 |

Основанием для начисления пособий по временной нетрудоспособности является представленный работником в бухгалтерию листок нетрудоспособности, оформленный надлежащим образом и зафиксированный в ТУРВ. Пособия выплачиваются за счет средств ФСЗН.

Пособие по временной нетрудоспособности назначается в размере 80 процентов среднедневного заработка за первые 12 календарных дней нетрудоспособности и в размере 100 процентов среднедневного заработка за последующие календарные дни непрерывной временной нетрудоспособности.

Пособие по беременности и родам назначается в размере 100 процентов среднедневного заработка за календарные дни, удостоверенные листком нетрудоспособности.

Пособия лицам, которыми обязательные страховые взносы на социальное страхование уплачивались в соответствии с законодательством менее чем за 6 месяцев до возникновения права на пособия, назначаются в минимальном размере.

Пособие по временной нетрудоспособности не назначается:

· в случае умышленного причинения вреда своему здоровью в целях уклонения от работы или от других обязанностей;

· в случае, если временная нетрудоспособность наступила в связи с травмой, полученной при совершении преступления;

· за время принудительного лечения по решению суда;

· за период нахождения под арестом, за время судебно-медицинской экспертизы;

· за период отпуска без сохранения заработной платы и т.д.

Пособие по временной нетрудоспособности назначается в размере 100 процентов:

· инвалидам войны, инвалидам боевых действий на территории других государств, участникам Великой Отечественной войны;

· гражданам, пострадавшим от катастрофы на Чернобыльской АЭС;

· донорам, сдавшим кровь в течение 12 месяцев, предшествующих дню наступления временной нетрудоспособности (независимо от причины ее наступления);

· живым донорам на период временной нетрудоспособности, наступившей в связи с забором у них органов и (или) тканей человека;

· лицам, осуществляющим уход за больным ребенком в возрасте до 14 лет (ребенком-инвалидом в возрасте до 18 лет), за ребенком в возрасте до 3 лет и ребенком-инвалидом в возрасте до 18 лет в случае болезни матери, а также за ребенком-инвалидом в возрасте до 18 лет в случае его санаторно-курортного лечения, медицинской реабилитации.

Пособие по временной нетрудоспособности назначается в размере 50 % в случае:

· заболевания или травмы, полученной в результате потребления алкоголя, наркотических средств, психотропных веществ. При этом за первые 6 календарных дней временной нетрудоспособности пособие не назначается;

· нарушения режима, предписанного врачом;

· наступления временной нетрудоспособности в период прогула без уважительной причины.

Размер среднедневного заработка для исчисления пособий работникам определяется за 6 календарных месяцев, предшествующих месяцу, в котором возникло право на пособия.

Работникам, отработавшим расчетный период не полностью, размер среднедневного заработка для исчисления пособий определяется за фактически отработанное время.

Размер среднедневного заработка определяется путем деления суммы заработка, учитываемого для исчисления пособий за расчетный период на число календарных дней этого периода.

В число календарных дней расчетного периода, на которые делится заработок, не включаются периоды:

· трудового и социального отпусков;

· временной нетрудоспособности;

· простоя не по вине работника;

· освобождения от работы в соответствии с законодательством в других случаях.

В заработок для исчисления пособий работникам включаются виды оплаты труда (за исключением выплат, носящих единовременный характер, например, разовые премии, вознаграждения по итогам работы за год, к юбилейным датам, праздникам и т.д.), надбавки, доплаты и премии на которые в соответствии с законодательством начисляются обязательные страховые взносы.

Размер пособия по временной нетрудоспособности, а также по беременности и родам определяют умножением размера среднедневного заработка на число календарных дней нетрудоспособности.

Листок нетрудоспособности по беременности и родам выдается с 30 недель беременности на 126 календарных дней, женщинам, постоянно (преимущественно) проживающим, работающим, проходящим службу, обучающимся на территории радиоактивного загрязнения, – с 27 недель беременности на 146 календарных дней. В случае осложнений беременности, родов и (или) послеродового периода, рождения двух и более детей выдается дополнительный листок нетрудоспособности сроком еще на 14 календарных дней.

Документальное оформление. Расчёт и учёт удержаний из з/п

Виды удержаний:

Из начисленной заработной платы и приравненных к ней доходов, производят различные удержания, которые делятся на три группы:

1. обязательные удержания предусматриваются законодательством:

1) подоходный налог

2) обязательные страховые взносы в ФСЗН (1 %)

3) удерживаются по исполнительным листам (алименты, штрафы)

4) удержание по постановлению суда или приговора

2. Удержания, производимые по приказу нанимателя:

1) возмещение материального ущерба причинённого работником предприятия

2) удержание за брак продукции

3) удержание не возвращенного в срок остатка неиспользованного подотчётных суммы

4) возврат суммы излишне выплаченных в результате неверно произведённых расчётов

5) погашения задолженности по ранее выданным авансам

3. Удержания по инициативе работника или вычеты:

1) вычеты за товары проданные в кредит

2) профсоюзные взносы

3) оплата за жилплощадь и коммунальные услуги

4) погашение ссуды в банке

5) оплата за содержание детей в ДДУ

6) оплата страховых взносов по договорам страхования

Общий размер всех удержаний Согласно трудовому законодательству Республики Беларусь при каждой выплате заработной платы не может превышать 30%. При удержании из заработной платы по нескольким исполнительным документам за работником должно быть сохранено 50% заработка, Ограничение размера удержания из заработной платы и приравненных к ней доходам не распространяется при взыскании алиментов на несовершеннолетних детей.

Порядок исчисления и ставки подоходного налога

Основным видом удержания заработной платы является подоходный налог, его удерживают все физические лица в соответствии с налоговым кодексом Республики Беларусь. Объектом налогообложения являются доходы, полученные в денежной и натуральной форме. Не подлежат налогообложению:

1. пособия на государственное социальное страхование и государственное обеспечение кроме пвн.

2. пенсии.

3. алименты, получаемые физическими лицами.

4. стипендии.

5. единовременная материальная помощь получаемае в связи со стихийными бедствиями, чрезвычайными ситуациями, потерями близких родственников и др.

Ставки подоходного налога:

1. ставка 13% в отношении доходов, полученных работниками в натуральном или денежной формы полученных дивидендов

2. 13% в отношении доходов, полученных физическими лицами от резидентов парка высоких технологий по трудовым договором

При определении размера налоговой базы работник имеет право на получение налоговых вычетов

ПН=НБ*стПН

НБ – налоговая база

Стандартные налоговые вычеты:

1. 126р. – при получении дохода не превышает 761р.

2. 37р. – за каждого ребенка до 18 лет и иждивенца

3. 70р. – на каждого ребенка в месяц родителям, имеющим двух и более детей в возрасте до 18 лет или ребенка-инвалида в возрасте до 18 лет, попечители, вдовы, одинокие матери.

4. 177р. – лицам, принимавшим участие ликвидации ЧС, участникам воин, героям Беларуси, инвалидам 1 и 2 группы и лицам, перенесшим лучевую болезнь.

Соц. Вычиты:

1. Суммы уплачиваемые в течении налогового периода за обучение в учреждениях образования РБ при получении 1 высшего, 1 среднеспециального, 1 ПТО образования (платного)

2. Суммы, направленные на погашение кредитов банков взятых для оплаты за обучение

Имущественные вычеты:

Имеют право граждане, состоящие на учёте нуждающихся в улучшении жилищных условий в соответствии с законодательством.

Д70К68/4 – удержан подоходный налог

Порядок исчисления обязательных страховых взносов в ФСЗН

В соответствии с законодательством РБ из з/п работников, производится удержание страховых взносов в ФСЗН, которые удерживаются из всех видов выплат в денежной и натуральной форме, начисленных работнику за исключением выплат по постановлению №115.

Размер удержаний сост. 1%.

Д70К69/2 – ПФ

Удержания по исполнительным листам

Исполнительный лист о взыскании алиментов направляется по месту работы должника. В сопроводительном письме судебный исполнитель указывает:

1) Размер удержания

2) Задолженность в твердой денежной сумме, если она имеется

3) Порядок удержания в случае предъявления нескольких исполнительных листов о взыскании алиментов

4) Адрес взыскателя, по которому следует направлять удержанные суммы

Следует иметь в виду, что родители, обязаны платить алименты на несовершеннолетних детей, могут уплачивать алименты в добровольном порядке, без вынесения решения суда. В этом случае работник подаёт письменное заявление по месту работы, в котором просит производить по почте взыскании суммы лицу, указанному в заявлении. Администрация организации обязаны производить по данному заявлению удержания алиментов в таком же порядке, как и по исполнительному листу. В письменном заявлении лица, изъявивших желание добровольно платить алименты, должны быть указаны:

1) Ф.И.О. и дата рождения лица, на содержание которой следует удерживать алименты

2) Ф.И.О. и адрес лица, которому следует выплачивать или переводить алименты. Бухгалтерия обязана ежемесячно удерживать алименты из з/п и выплачивать или переводить их не позднее чем в 3-дневный срок со дня выплаты з/п лицу, указанному в заявлении или исполнительном листе.

Удержание алиментов с работников предприятия производится из всех видов заработка и дополнительного вознаграждения, как по основной, так и по совмещаемой работе, на которые начисляются страховые взносы.

При расчете алиментов придерживаются след. Правил:

1) Удержание алиментов не производится из след. Выплат:

· Выходного пособия при увольнении

· Сумм материальной помощи

· С единовременных премий, на которые не начисляются страховые взносы

· С премий, при сужденных за выдающиеся работы в области науки, литературы и искусства

2) Алименты удерживаются из общей суммы доходов (за исключением случаев указанных выше) после удержания подоходного налога

3) Размер алиментов установлен в след. Порядке:

На одного ребенка – 25%, на двоих детей – 33%, на трех и более – 50%

Д76/1 «Расчеты с ор-ями и лицами по исполнительным документам» К50 «Касса»

Д76/1 «Расчеты с ор-ями и лицами по исполнительным документам» К51 «Расчетный счет»

Порядок выплаты з/п

Выплаты з/п производится регулярно в дни, определенный в коллективном договоре, соглашении или трудовом договоре, но не реже двух раз в месяц.

Для отдельных категорий работников законодательством могут быть определены другие сроки выплаты з/п.

З/п выплачивается в денежных единицах РБ.

С согласия работника допускается замена денежной оплаты полностью или частично натуральной оплатой (смешанная форма оплаты).

Выплат з/п работникам производится, как правило, по месту выполнения или работы. Наниматель при выплате з/п ежемесячно обязан выдавать каждому работнику расчетный листок с указанием в нем составных частей з/п, причитающей ему за соответствующий период, размеров удержаний из з/п, а также общей суммы з/п, подлежащий выплате. Форма расчетного листка удерживается нанимателем.

Учет расхода материалов

1)Источники расходования материалов

1.Производство для изготовления продукции

2.На ремонтные и хозяйственные нужды

3.Для реализации на сторону

4.Безвозместные передачи другим предприятиям

5.Передача

6.Недостача, выявленная в ходе инвентаризации

ДТ 20,25 Кт10- мат. опустил в производства

ДТ 23,26 Кт10- опущены материалы на хозяйственные нужды

ДТ 90 Кт10- реализация на сторону

ДТ 98 Кт10- безвозмездная передача

ДТ 94 Кт10- передача в качестве вклада в уст. капитал

ДТ 08 Кт10- отпуск материалов для строительных объектов ОС

ДТ 91 КТ10- разборка ОС

ДТ 06 Кт10- моет. переданы в качестве вклада

Материалы отпускаются со складов организации на основании следующих оформленных документов:

1.Лимитно заборная карта (М8)-применяется для оформления отпуска материалов, систематически потребляемых для изготовления продукции

2.Акт требования на замену (дополнительный отпуск, М10)- оформляется при отпуске материалов сверх установленного лимита, либо при замене одного материала на другой

3.Накладная требов. на отпуск (внутрен. перемещ. материалов, М11)- оформляется разовый отпуск материала внутри предприятия (сдача ВО , внутренние перемещение), а так же хозяйство своего предприятия расположенные за пределами его территории

4.Комплектовочная ведомость используется в качестве расходного документа при отпуске комплектующих изделий через комплектовочные кладовые

5.Раскройная карта – используется в заготовительных цехах по ним отпускаются мат. производства

6.Товарно транспортная накладная (ТТН)- используется при отпуске мат. сторонним орг-ии с использованием автотранспортного средства

7.Товарная накладная (ТН)-используется при отпуске мат. без использования транспорта

Возможно также применение карточек складского учета в качестве единого документа для учета расхода мат. в производство. По данным карточек составляется ведомость расхода мат. за подпис. Цеха получателя и МОЛ склада отпустившегося ценности.

Приобретенные мат. предприятия расходует прежде всего на изготовление продукции, выполнения работ, оказание услуг. В связи с этим на основании первичных документов в бухгалтерии оформляется следующие проводки по направлению затрат:

ДТ 20 Кт10- расход мат. целом осн. производства

ДТ 23 Кт10- расход мат. на выработку продукции работ, услуг во встомы производствах, в том числе на выполнение научно-исследовательских работ, на выполнении неокр.

ДТ 25 Кт10- при расходе на содержание м эксплуатацию машин и оборудования, произ. цехов и хозяйств, а также на другие хозяйственные нужды

ДТ 26 Кт10- расход на общехозяйственные нужды

ДТ 29 Кт10- при расходе на промыш. хоз. (ЖКХ, подсобное сх, детские учреждения)

ДТ 28 Кт10- спуск. мат. на исправление брака

ДТ 97 КТ10- при расходе на подготовку и освоение новых предприятий, подготовку произ. в сезонных отраслях не равномер. производный в течении года или на непредвиденные ремонтные работы производные не решает цех. в случаях, когда ремонтный фонд не создается

ДТ 44 Кт10- упаковка ГП за счет средств поставщика

ДТ 91 Кт10- списана стоимость мат. израсходованных при ликвидации или прочие выб. ОС

Реализация материалов:

ДТ 62 Кт90/7- договорная стоимость предъявляемых к оплате покупател. реализованных материалов

ДТ 90/8 Кт68/2- ВхСт/100+Ст, НДС из выручки

ДТ 90/10 Кт10,16- списана стом. мат. у которой оси числились у продавцов

Кт 90/7- ДТ 90/8 и 90/10

90/11 - 99- фин. результат (прибыль)

99-90/11- фин. результат (убыток)

06/3 -10,16- списана стоимость материалов, переданных в качестве вклада, уставный капитал. другого субъекта хозяйствования

58,06 -10,16- списана стоимость материалов переданных в качестве предоставленных займов других субъектов хозяйствования

79-10-отпуск мат. своим финалом представительства и другим обособленным подразделением находящимся на отдельном балансе

Эти записи осуществляются в течении месяца в ведомостях 12,13,15 и журналах ордерах 10,10/1

2.Сущность зачетного метода при исчислении НДС

Предприятие мат. и др. ценности с этой стоимостью они уплачивают НДС. Для учета принятого к оплате НДС используется активный регулирующий счет 18 «налог на доп. стоимость по обретенным товарам, работам, услугам. К счету могут предоставлены следующие субсчета:

18/1- НДС по приобретённым ОС

18/2- НДС по приобретённым НМА

18/3- НДС по приобретенным материалам

18/4- НДС по приобретённым ТРУ

При бух. учете НДС необходимо помнить, что плательщик вместе с выручкой за реал. товары получают от покупателей не только стоимость данного товара, но и сумму НДС прег. государства. В свою очередь каждый плательщик производит оплату за приобретённые товары и других предпр. с учетом НДС выставленного к оплате согласно сопроводительным документам. В бух учете у продавца производиться отражение НДС исходящего след. проводками:

ДТ 62 Кт90- предъяв. счет к покупателю за реализ. товары

ДТ 90 Кт68/2- выдел. НДС из выручки

В бух учете покупат. производиться след. записи по отражению входящего НДС

ДТ 10 Кт60- поступ. мат. от поставщиков

ДТ 18 Кт60- выставлен НДС для оплаты

ДТ 60 Кт57- оплачен счет поставщика

ДТ 68/2 Кт18- прим. к зачету НДС

Таким образом организация в бюджет должна оплатить только разницу между полученным от покупателя НДС( Кт 68/2) и уплаченные поставщиков НДС(ДТ 68/2)

ДТ 68/2 Кт 51- перечисления в бюджет сумма разницы между ужач. и полученный НДС

Особенности учета ГСМ (горюче-смазочных материалов)

Организации в своей деятельности используют автотранспортные средства, что приводит к необходимости ведения учета топлива, смазочных материалов и запчастей. Учет ГСМ ведется на счете 10/3 «Топливо». При этом могут быть открыты следующие суб счета 2 порядка.

10/3 1 – топливо на складах отражающие учет ГСМ находящегося на нефте складах в пунктах заправки, на производственых участках и тд. Основанием для записей по Кт суб счета 10/3 служат ведомственный учет ГСМ, требование, лимитно-заборная карта ТТН-1 .

10/3 2 – «топливо в баках транспортных средств». На нем учитывается топливо после заправки автомобилей, в том числе и при заправке на АЗС (авто-заправочная станция).

Оприходование ГСМ нужно производить на основании ТТН-1 или ТН-2 (других ПУД (первично-учетные документы)).

Учет ГСМ в местах хранения должны вести МОЛ в карточках (книгах) складского учета, раздельно по каждому наименованию и марки. Количество выданных ГСМ следует записывать в ведомость учета выдачи ГСМ в ней за полученные ГСМ ставит подпись водитель, а в путевом листе МОЛ отпустившее ГСМ. На основании документов по которым в организации производили прием и отпуск ГСМ, МОЛ составляет отчет о движении ГСМ, который предоставляется в бухгалтерию.

Данные о наличии остатка ГСМ в баках транспортных средств на конец отчетного месяца, учтенные на суб счете топливо в баках транспортных средств ежемесячно нужно подтверждать Актом снятия остатков.

В затраты на производство относят только количество израсходованного топлива исходя из факт. пробега транспортных средств и норм расхода топлива на 100 км. пробега.

При заправке транспортных средств на АЗС с использованием элект. карт оприходование ГСМ производится на основании отчета АЗС по отпуску нефте продукции, сженого автомобильного газа, товаров и оказанных услуг по элект. картам. Приобретение эл. карт, которые используются при заправке автомобилей на АЗС, можно учитывать на суб счете 10/6 «прочие материалы». Оплата за топливо производится как за наличный так и безналичный расчет.

Кореспон. Счетов при оплате по безналичному расчету:

Дт 60 Кт 51 – произведена оплата поставщику за ГСМ

Дт 10/3 1 Кт 60 – получен ГСМ в тару покупателя

Дт 18/3 Кт 60 – НДС по приобретенному ГСМ

Дт 10/3 2 Кт 10/3 1 – отправлено тполиво на заправку автотранспортного средства

Кореспон. Счетов при оплате за наличный расчет

Дт 71 Кт 50 – выданы денежные ср. под отчет

Дт 10/3 1, 10/3 2 Кт 71 – утвержден авансовый отчет и оприходование ГСМ

Дт 18/3 Кт 71 – НДС приобр. Подотчетным лицом

Основанием для списания ГСМ на затраты производства служат накопительные ведомости данных путевых листов о факт. расходе ГСМ или карточки учета расхода топлива за отчетный период.

Приобретенное топливо списывается на основании путевых листов легковых и грузовых автомобилей.

В путевом листе обязательно указывается:

- маршрут движения

- время выезда и возвращения

- показатели спидометра при выезде и возвращении

Основными исходными документами, по которым определяется расход ГСМ явл. линейные нормы расхода топлива, разработанные и утвержденные Министерством транспорта и коммуникаций РБ.

Кореспон. Счетов по расходу ГСМ

Дт 20,23,25,26,44 Кт 10 – расход топлива в пределах установленых норм

Дт 84 Кт 10/3 – расход топлива сверхустановленных норм

При сверхнорм. расходе ГСМ стоимость перерасхода подлежит удержанию за счет виновных лиц, либо относится на финансовый результат организации.

Дт 94 Кт 10/ 3 – выявлена недостача ГСМ

Дт 73/2 Кт 94 – недостача отнесена на виновное лицо

Дт 50,51,70 Кт 73/2 - возмещена недостача виновным лицом

Особенности учета предметов учитываемых в составе средств в обороте

Для отдельных предметов учитываемых в составе средств в обороте характерно многократное участие в процессе производства, сохранение натуральной формы и постепенное изнашивание. К ним относят:

1 инвентарь и хоз. Принадлежности

2 спец. одежда, спец. обувь

3 форменная одежда и обувь предназначенная для выдачи работникам

4 белье, постельные принадлежности, полотенца для выдачи контингенту

5 техническая тара многократного использования

6 временные не титульные сооружения и др.

В типовом плане счетов для учета предметов учитываемых в составе оборотных средств организации предназначен счет 10 «материалы» к которому открыты след. суб счета:

10/8 временые сооружения

10/9 инвентарь, хоз. принадлежности, инструменты

10/10 спец. оснастка и спец. одежда на складе

10/11 спец. оснастка и спец. одежда в эксплуатации