Поделиться

УЧЕТ ФИНАНСОВЫХ ИНВЕСТИЦИЙ

1 Финансовые инвестиции и основные принципы их оценки и учета

Для эффективного использования временно свободных активов предприятия и организации осуществляют финансовые инвестиции

Основные принципы оценки и отражения в учете финансовых инвестиций определяются П (С) БУ 12 «Финансовые инвестиции», утвержденным приказом Министерства финансов Украины от 16 апреля 2000 № 91 1, П (С) БУ 20 «Консолидированная финансовая отчетность», утвержденным приказом Министерства финансов Украины от 30 июля 1999 г. № 176 и П (С) БУ 19 «Объединение предприятий», утвержденным приказом Министерства финансов Украины от 07 июля 1999 г. № 161999 р. № 163.

Финансовые инвестиции определяются как активы, которые содержатся предприятием с целью:

· получения доходов в виде дивидендов или процентов от их владения;

· приобретения выгодных отношений с другими предприятиями или контроль за их деятельностью;

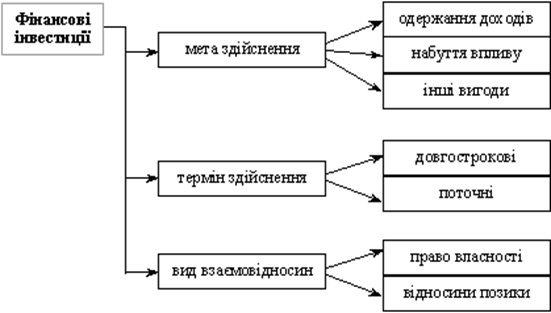

· будущие выгоды от роста стоимости осуществленных инвестиций Общая классификация инвестиций приведена на рис 1

В зависимости от цели осуществления финансовых инвестиций предприятие может получать доход, приобретать контроль над объектом инвестирования и иметь другие выгоды Доход от инвестиций - это получение процентов, потому дивидендов Воздействие осуществляется с целью получения и нематериальных выгод - доступ к технологии или гудвилла, которыми владеет предприятие-объект инвестирования, влияние на финансовую, коммерческую т а хозяйственную деятельность Оно может также обладать стратегическими запасами сырья, необходимого инвестору, либо находиться в инвестиционно привлекательном экономической среде и т др. Инвестиции могут осуществляться также и с целью получения будущих выгод, как, например, рост стоимости акций.

Рис 1 Классификация финансовых инвестиций

зависимости от срока, в течение которого предприятие ожидает иметь при инвестициями, они делятся на текущие и долгосрочные

Текущими являются инвестиции, которые предприятие намерено и возможность удерживать в течение двенадцати месяцев с даты приобретения или в течение операционного цикла, если он больше указанного срока Долго остроковимы являются финансовые инвестиции, которые содержатся в течение срока, превышающего 12 месяцев или операционный цикл.

зависимости от вида отношений между инвестором и объектом инвестирования они подразделяются на:

· инвестиции, удостоверяющие отношения займа;

· инвестиции, которые удостоверяют право собственности на долю в имуществе предприятия

Инвестиции, удостоверяющие отношения займа, приобретаются предприятием с целью получения процентов от предоставления во временное пользование свободных активов Документами, которые подтверждают факт осуществления ния таких инвестиций, являются облигации, казначейские обязательства, сберегательные сертификати.

Инвестиции, которые удостоверяют право собственности на долю в имуществе другого предприятия, осуществляются как с целью получения дохода от владения долей имущества другого предприятия в виде дивидендов, и ак и для получения контроля или выгодных отношений с инвестиционно привлекательным предприятием Документами для подтверждения факта владения долей имущества являются акции, приватизационные бумагуи.

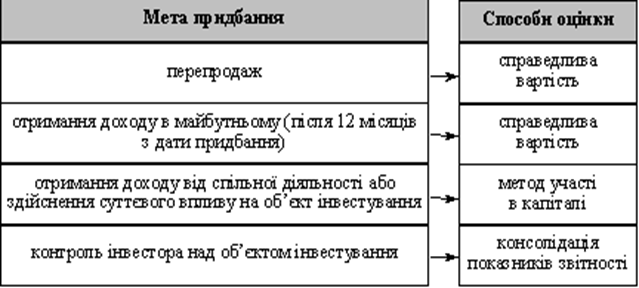

При приобретении все инвестиции оцениваются по себестоимости, которая в зависимости от способа приобретения инвестиций определяется по-разному (рис. 2)

Рис 2 Составляющие себестоимости финансовых инвестиций

Приведем примеры определения себестоимости финансовых инвестиций Так, в случае приобретения инвестиций за денежные средства себестоимость состоит из цены приобретения, комиссионных вознаграждений посредникам, пошлины а налогов, сборов и обязательных платежей, других расходов, непосредственно связанных с их приобретениям.

Пример:

Предприятие приобрело 03032001 года сберегательные сертификаты банка на предъявителя на сумму 1400 грн, уплаченная комиссионное вознаграждение за посл уги, связанные с приобретением, - 100 грн Себестоимость такой финансовой инвестиции составит 1500 грн (1400 100)

Справедливой стоимости (себестоимости) инвестиций, осуществленных в обмен на ценные бумаги собственной эмиссии, является текущая стоимость таких ценных бумаг на фондовом рынке, а при ее отсутствии - экспертная оц цинк.

Пример:

Предприятие приобрело облигации другого предприятия на сумму 5500 грн в обмен на 50 акций собственной эмиссии Номинальная стоимость акций составляет 120 грн за акцию, а на последних торгах на фондовой бирже и их стоимость составляет 130 грн за акю.

Себестоимость финансовой инвестиции составляет 6500 грн (50 акций? 130 грн)

Справедливой стоимости (себестоимости) инвестиций, осуществленных в обмен на другие активы, выступает:

- на время получения запасов - цена реализации таких запасов или себестоимость приобретения;

- при получении основных средств - рыночная или восстановительная (современная себестоимость приобретения) их стоимость;

- при получении нематериальных активов - текущая рыночная стоимость, а при отсутствии таковой - оценочная стоимость

Пример:

В обмен на 30 акций другого предприятия и номинальной стоимостью было передано оборудование, первоначальная стоимость которого составляет 6000 грн, сумма износа, начисленного за время эксплуатации - 1500 грн Интересные ость такого оборудования в современных условиях составляет 4000 Декабрь00 грн.

Себестоимость финансовой инвестиции составляет 4000 грн

Для учета операций с финансовыми инвестициями Планом счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденным приказом Мини истерства финансов Украины от 30 ноября 1999 № 291, предусмотрены следующие счетахунки:

- 14 «Долгосрочные финансовые инвестиции»;

- 35 «Текущие финансовые инвестиции»

Счет 14 «Долгосрочные финансовые инвестиции» предназначен для обобщения информации о наличии и движении долгосрочных инвестиций (вложений) в ценные бумаги других предприятий, облигации государств в них и местных займов, уставный капитал других предприятий, созданных на территории страны и за рубежом, и имеет следующие субсчета

141 «Инвестиции связанным сторонам по методу учета участия в капитале»;

142 «Прочие инвестиции связанным сторонам»;

143 «Инвестиции несвязанным сторонам»

Для учета текущих финансовых инвестиций предназначен счет 35 «Текущие финансовые инвестиции», который имеет субсчета:

351 «Эквиваленты денежных средств»;

352 «Прочие текущие финансовые инвестиции»

Приобретенные финансовые инвестиции учитываются по себестоимости по дебету счетов 35 «Текущие финансовые инвестиции» или 14 «Долгосрочные финансовые инвестиции» С кредита же этих счетов себестоимость инвестиций списывается в случае их реализации или погашения..

Одним из основных признаков, обуславливающей различия в учете финансовых инвестиций является вид отношений, которые складываются между инвестором и объектом инвестирования, - отношения займа или собственности

2 Учет инвестиций, удостоверяющие отношения займа

Инвестиции, удостоверяющие отношения займа, приобретаются также с разной целью, обусловливает различия в способах их оценки (рис. 3)

Рис 3 Способы оценки финансовых инвестиций, которые удостоверяют отношения займа

Учет инвестиций, содержащихся в их погашения

Приобретение инвестиций, которые будут содержаться до их погашения, свидетельствуют о том, что инвестор не имеет ни намерения, ни возможности продавать их до истечения установленного срока их действия Такие инвестиции осуществляются, я как правило, путем приобретения ценных бумаг - облигаций, казначейских обязательств и сберегательных сертификатов банку.

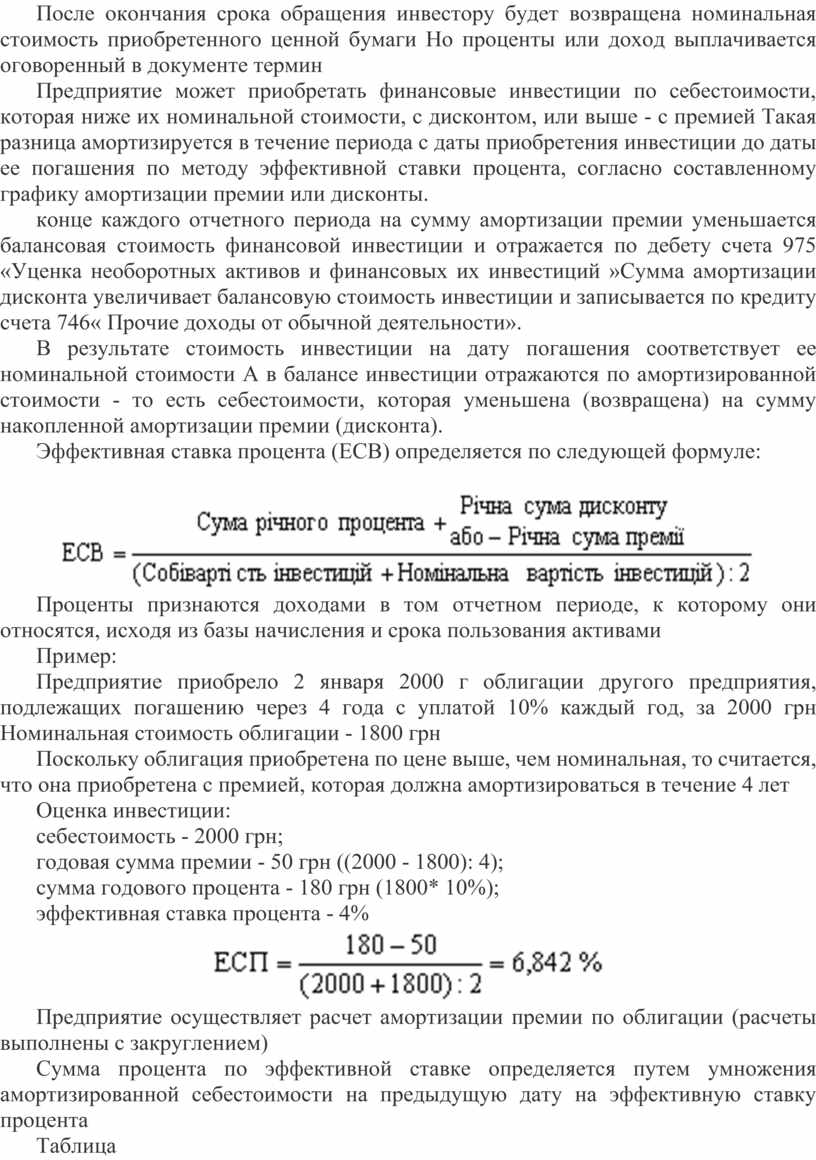

После окончания срока обращения инвестору будет возвращена номинальная стоимость приобретенного ценной бумаги Но проценты или доход выплачивается оговоренный в документе термин

Предприятие может приобретать финансовые инвестиции по себестоимости, которая ниже их номинальной стоимости, с дисконтом, или выше - с премией Такая разница амортизируется в течение периода с даты приобретения инвестиции до даты ее погашения по методу эффективной ставки процента, согласно составленному графику амортизации премии или дисконты.

конце каждого отчетного периода на сумму амортизации премии уменьшается балансовая стоимость финансовой инвестиции и отражается по дебету счета 975 «Уценка необоротных активов и финансовых их инвестиций »Сумма амортизации дисконта увеличивает балансовую стоимость инвестиции и записывается по кредиту счета 746« Прочие доходы от обычной деятельности».

В результате стоимость инвестиции на дату погашения соответствует ее номинальной стоимости А в балансе инвестиции отражаются по амортизированной стоимости - то есть себестоимости, которая уменьшена (возвращена) на сумму накопленной амортизации премии (дисконта).

Эффективная ставка процента (ЕСВ) определяется по следующей формуле:

Проценты признаются доходами в том отчетном периоде, к которому они относятся, исходя из базы начисления и срока пользования активами

Пример:

Предприятие приобрело 2 января 2000 г облигации другого предприятия, подлежащих погашению через 4 года с уплатой 10% каждый год, за 2000 грн Номинальная стоимость облигации - 1800 грн

Поскольку облигация приобретена по цене выше, чем номинальная, то считается, что она приобретена с премией, которая должна амортизироваться в течение 4 лет

Оценка инвестиции:

себестоимость - 2000 грн;

годовая сумма премии - 50 грн ((2000 - 1800): 4);

сумма годового процента - 180 грн (1800* 10%);

эффективная ставка процента - 4%

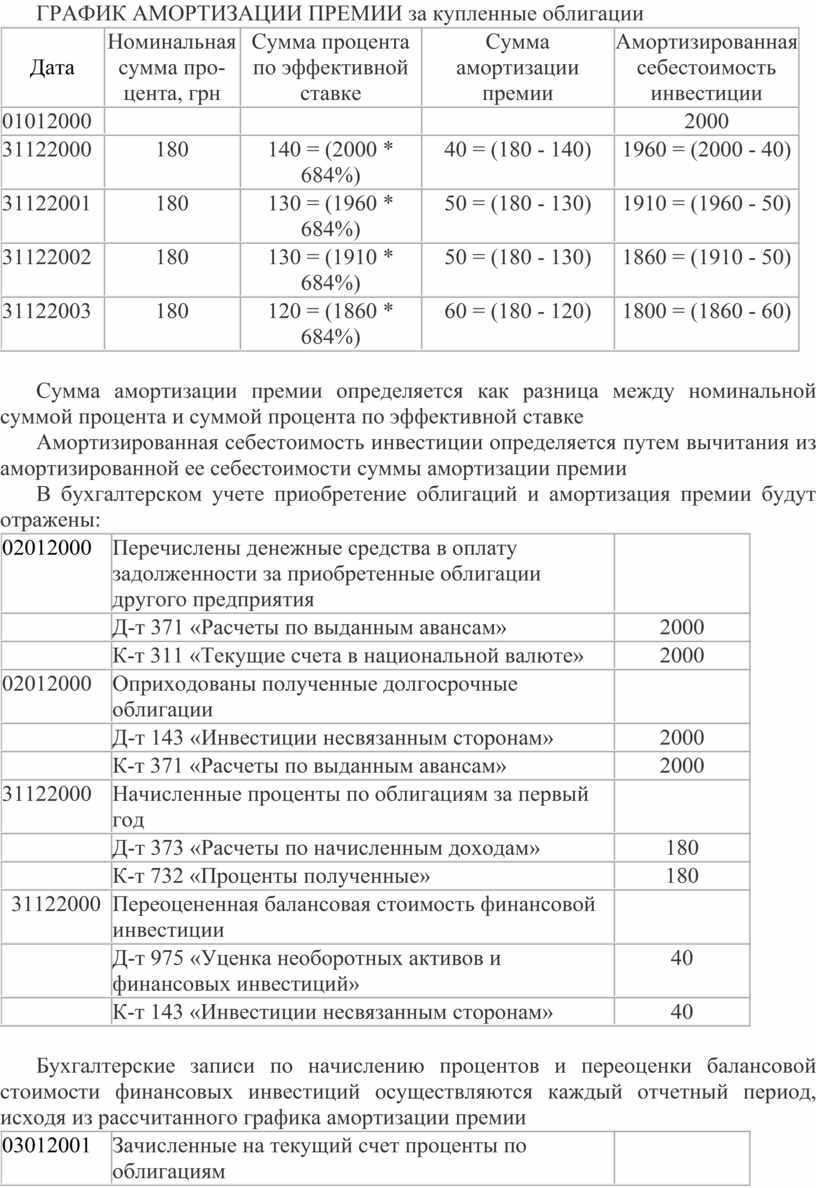

Предприятие осуществляет расчет амортизации премии по облигации (расчеты выполнены с закруглением)

Сумма процента по эффективной ставке определяется путем умножения амортизированной себестоимости на предыдущую дату на эффективную ставку процента

Таблица

ГРАФИК АМОРТИЗАЦИИ ПРЕМИИ за купленные облигации

|

Дата |

Номинальная сумма про- цента, грн |

Сумма процента по эффективной ставке |

Сумма амортизации премии |

Амортизированная себестоимость инвестиции |

|

01012000 |

|

|

|

2000 |

|

31122000 |

180 |

140 = (2000 * 684%) |

40 = (180 - 140) |

1960 = (2000 - 40) |

|

31122001 |

180 |

130 = (1960 * 684%) |

50 = (180 - 130) |

1910 = (1960 - 50) |

|

31122002 |

180 |

130 = (1910 * 684%) |

50 = (180 - 130) |

1860 = (1910 - 50) |

|

31122003 |

180 |

120 = (1860 * 684%) |

60 = (180 - 120) |

1800 = (1860 - 60) |

Сумма амортизации премии определяется как разница между номинальной суммой процента и суммой процента по эффективной ставке

Амортизированная себестоимость инвестиции определяется путем вычитания из амортизированной ее себестоимости суммы амортизации премии

В бухгалтерском учете приобретение облигаций и амортизация премии будут отражены:

|

02012000 |

Перечислены денежные средства в оплату задолженности за приобретенные облигации другого предприятия |

|

|

|

Д-т 371 «Расчеты по выданным авансам» |

2000 |

|

|

К-т 311 «Текущие счета в национальной валюте» |

2000 |

|

02012000 |

Оприходованы полученные долгосрочные облигации |

|

|

|

Д-т 143 «Инвестиции несвязанным сторонам» |

2000 |

|

|

К-т 371 «Расчеты по выданным авансам» |

2000 |

|

31122000 |

Начисленные проценты по облигациям за первый год |

|

|

|

Д-т 373 «Расчеты по начисленным доходам» |

180 |

|

|

К-т 732 «Проценты полученные» |

180 |

|

31122000 |

Переоцененная балансовая стоимость финансовой инвестиции |

|

|

|

Д-т 975 «Уценка необоротных активов и финансовых инвестиций» |

40 |

|

|

К-т 143 «Инвестиции несвязанным сторонам» |

40 |

Бухгалтерские записи по начислению процентов и переоценки балансовой стоимости финансовых инвестиций осуществляются каждый отчетный период, исходя из рассчитанного графика амортизации премии

|

03012001 |

Зачисленные на текущий счет проценты по облигациям |

|

|

|

Д-т 732 «Проценты полученные» |

180 |

|

|

К-т 311 «Текущие счета в национальной валюте» |

180 |

|

31032004 |

Возвращенные облигации эмитенту для их погашения |

|

|

|

Д-т 377 «Расчеты с прочими дебиторами» |

1800 |

|

|

К-т 143 «Инвестиции несвязанным сторонам» |

1800 |

|

01042004 |

Поступили средства от погашения облигаций |

|

|

|

Д-т 311 «Текущие счета в национальной валюте» |

1800 |

|

|

К-т 377 «Расчеты с прочими дебиторами» |

1800 |

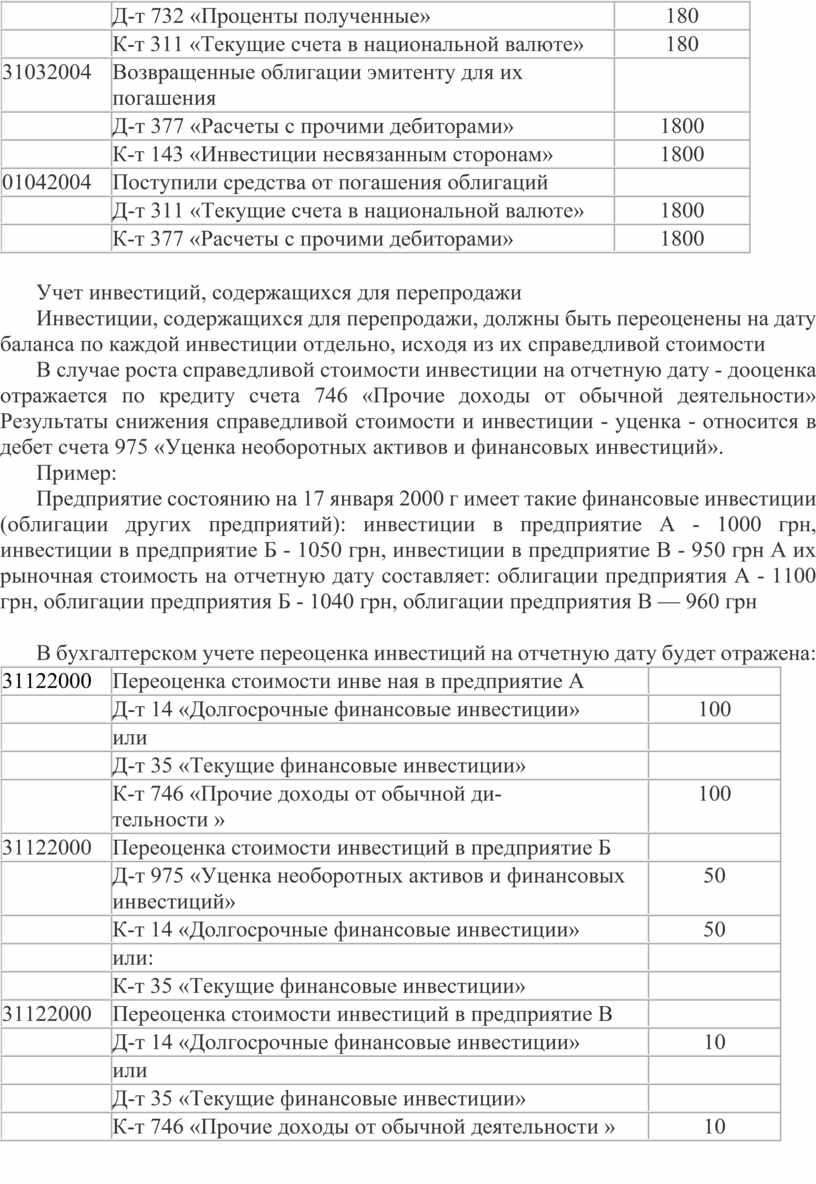

Учет инвестиций, содержащихся для перепродажи

Инвестиции, содержащихся для перепродажи, должны быть переоценены на дату баланса по каждой инвестиции отдельно, исходя из их справедливой стоимости

В случае роста справедливой стоимости инвестиции на отчетную дату - дооценка отражается по кредиту счета 746 «Прочие доходы от обычной деятельности» Результаты снижения справедливой стоимости и инвестиции - уценка - относится в дебет счета 975 «Уценка необоротных активов и финансовых инвестиций».

Пример:

Предприятие состоянию на 17 января 2000 г имеет такие финансовые инвестиции (облигации других предприятий): инвестиции в предприятие А - 1000 грн, инвестиции в предприятие Б - 1050 грн, инвестиции в предприятие В - 950 грн А их рыночная стоимость на отчетную дату составляет: облигации предприятия А - 1100 грн, облигации предприятия Б - 1040 грн, облигации предприятия В — 960 грн

В бухгалтерском учете переоценка инвестиций на отчетную дату будет отражена:

|

31122000 |

Переоценка стоимости инве ная в предприятие А |

|

|

|

Д-т 14 «Долгосрочные финансовые инвестиции» |

100 |

|

|

или |

|

|

|

Д-т 35 «Текущие финансовые инвестиции» |

|

|

|

К-т 746 «Прочие доходы от обычной ди- тельности » |

100 |

|

31122000 |

Переоценка стоимости инвестиций в предприятие Б |

|

|

|

Д-т 975 «Уценка необоротных активов и финансовых инвестиций» |

50 |

|

|

К-т 14 «Долгосрочные финансовые инвестиции» |

50 |

|

|

или: |

|

|

|

К-т 35 «Текущие финансовые инвестиции» |

|

|

31122000 |

Переоценка стоимости инвестиций в предприятие В |

|

|

|

Д-т 14 «Долгосрочные финансовые инвестиции» |

10 |

|

|

или |

|

|

|

Д-т 35 «Текущие финансовые инвестиции» |

|

|

|

К-т 746 «Прочие доходы от обычной деятельности » |

10 |

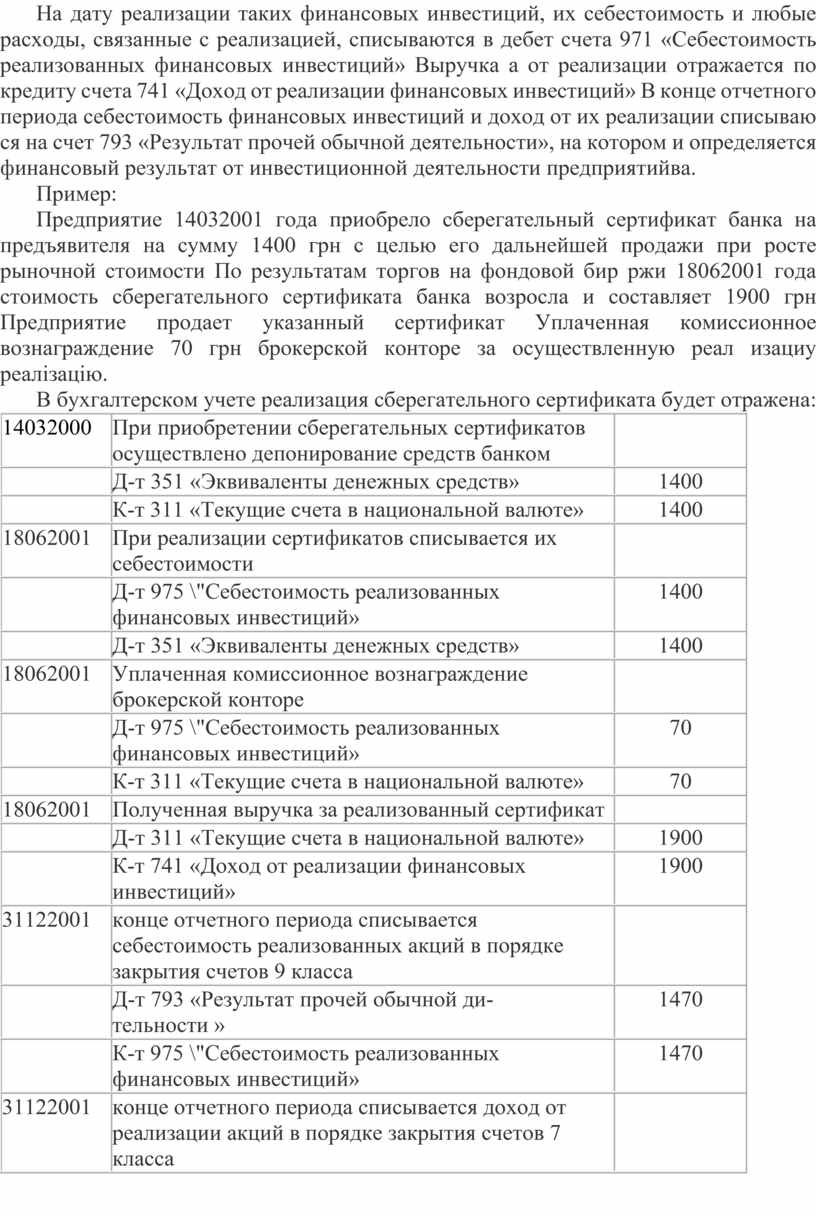

На дату реализации таких финансовых инвестиций, их себестоимость и любые расходы, связанные с реализацией, списываются в дебет счета 971 «Себестоимость реализованных финансовых инвестиций» Выручка а от реализации отражается по кредиту счета 741 «Доход от реализации финансовых инвестиций» В конце отчетного периода себестоимость финансовых инвестиций и доход от их реализации списываю ся на счет 793 «Результат прочей обычной деятельности», на котором и определяется финансовый результат от инвестиционной деятельности предприятийва.

Пример:

Предприятие 14032001 года приобрело сберегательный сертификат банка на предъявителя на сумму 1400 грн с целью его дальнейшей продажи при росте рыночной стоимости По результатам торгов на фондовой бир ржи 18062001 года стоимость сберегательного сертификата банка возросла и составляет 1900 грн Предприятие продает указанный сертификат Уплаченная комиссионное вознаграждение 70 грн брокерской конторе за осуществленную реал изациу реалізацію.

В бухгалтерском учете реализация сберегательного сертификата будет отражена:

|

14032000 |

При приобретении сберегательных сертификатов осуществлено депонирование средств банком |

|

|

|

Д-т 351 «Эквиваленты денежных средств» |

1400 |

|

|

К-т 311 «Текущие счета в национальной валюте» |

1400 |

|

18062001 |

При реализации сертификатов списывается их себестоимости |

|

|

|

Д-т 975 \"Себестоимость реализованных финансовых инвестиций» |

1400 |

|

|

Д-т 351 «Эквиваленты денежных средств» |

1400 |

|

18062001 |

Уплаченная комиссионное вознаграждение брокерской конторе |

|

|

|

Д-т 975 \"Себестоимость реализованных финансовых инвестиций» |

70 |

|

|

К-т 311 «Текущие счета в национальной валюте» |

70 |

|

18062001 |

Полученная выручка за реализованный сертификат |

|

|

|

Д-т 311 «Текущие счета в национальной валюте» |

1900 |

|

|

К-т 741 «Доход от реализации финансовых инвестиций» |

1900 |

|

31122001 |

конце отчетного периода списывается себестоимость реализованных акций в порядке закрытия счетов 9 класса |

|

|

|

Д-т 793 «Результат прочей обычной ди- тельности » |

1470 |

|

|

К-т 975 \"Себестоимость реализованных финансовых инвестиций» |

1470 |

|

31122001 |

конце отчетного периода списывается доход от реализации акций в порядке закрытия счетов 7 класса |

|

|

|

Д-т 741 «Доход от реализации финансовых инвестиций» |

1900 |

|

|

К-т 793 «Результат прочей обычной деятельности» |

1900 |

|

31122001 |

Определен и списан финансовый результат от инвестиционной деятельности предприятия (1900 грн - 1400 - 70) |

|

|

|

Д-т 793 «Результат прочей обычной деятельности» |

430 |

|

|

К-т 441 «Прибыль нераспределенная» |

430 |

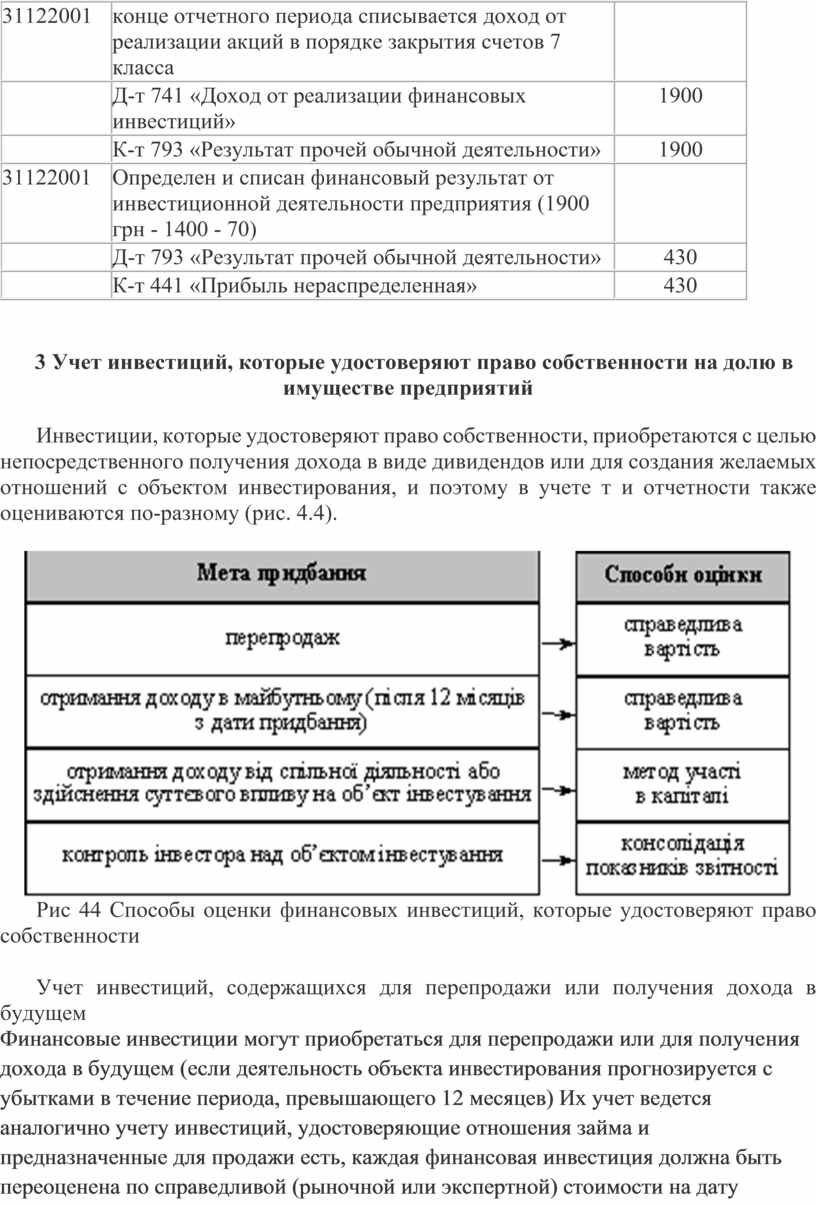

3 Учет инвестиций, которые удостоверяют право собственности на долю в имуществе предприятий

Инвестиции, которые удостоверяют право собственности, приобретаются с целью непосредственного получения дохода в виде дивидендов или для создания желаемых отношений с объектом инвестирования, и поэтому в учете т и отчетности также оцениваются по-разному (рис. 4.4).

Рис 44 Способы оценки финансовых инвестиций, которые удостоверяют право собственности

Учет инвестиций, содержащихся для перепродажи или получения дохода в будущем

Финансовые инвестиции могут приобретаться для перепродажи или для получения дохода в будущем (если деятельность объекта инвестирования прогнозируется с убытками в течение периода, превышающего 12 месяцев) Их учет ведется аналогично учету инвестиций, удостоверяющие отношения займа и предназначенные для продажи есть, каждая финансовая инвестиция должна быть переоценена по справедливой (рыночной или экспертной) стоимости на дату баланса При реализации себестоимость инвестиций и любые другие расходы, связанные с реализацией, списываются в дебет счета 971 «Себестоимость реализованных финансовых инвестиций », а выручка - в кредит счета 741« Доход от реализации финансовых инвестиций».

Учет инвестиций, которые содержатся с целью получения общего дохода или осуществления существенного влияния над объектом инвестирования

Инвестор может осуществлять инвестиции также и с целью получения общего результата (вести совместную деятельность) или характер осуществленной инвестиции свидетельствует о том, что объект инвестирования находится под существенным влиянием инвестор.

Предприятия, на которое инвестор может оказывать значительное влияние или контролировать его деятельность, называют ассоциированным, дочерним, совместным предприятием Отношения между ними обусловливают возможность в одной стороны (инвестора) контролировать или оказывать существенное влияние на принятие финансовых и оперативных решений другой (объекта инвестирования) и они, таким образом, становятся связанными сторонами.

Свидетельством наличия существенного влияния являются: представительство в совете директоров или аналогичного руководящего органа, участие в принятии решений, взаимообмен персоналом и обеспечение предприятия необходимыми ной технической информации.

Такие финансовые инвестиции учитываются по методу участия в капитале, сущность которого заключается в том, что балансовая стоимость инвестиций увеличивается (уменьшается) на сумму соответствующего увеличения ( (уменьшение) доли инвестора в собственном капитале объекта инвестирования Этот метод отменяют с последнего дня месяца, в котором объект инвестирования перестает соответствовать критериям ассоциированные ного, дочернего или совместного предприятия.

Первоначальная стоимость приобретенной финансовой инвестиции оценивается по себестоимости и отражается на счете 141 «Инвестиции связанным сторонам по методу учета участия в капитале» Однако в дальнейшем в, балансовая стоимость инвестиций должна быть:

- уменьшена на сумму полученных дивидендов пропорционально своей доли;

- увеличена или уменьшена на сумму прибыли (или уменьшена на сумму убытка) полученного объектом инвестирования пропорционально своей доли;

- увеличена или уменьшена на сумму любых других изменений в собственном капитале объекта инвестирования пропорционально своей доли

Полученные от ассоциированного, дочернего или совместного предприятия дивиденды учитываются по дебету счета 373 «Расчеты по начисленным доходам» и кредиту 141 «Инвестиции связанным сторона ам по методу учета участия в капитале.

Если по результатам деятельности ассоциированного, дочернего или совместного предприятия получено прибыли, то доля инвестора в прибылях такого предприятия отражается по кредиту счета 72 «Д Доход от участия в капитале », а если убытки - то по дебету счета 96« Потери от участия в капитале.

Любое увеличение собственного капитала ассоциированного, дочернего или совместного предприятия в соответствии с долей показываться по кредиту счета уменьшение 72 «Доход от участия в капитале », а уменьшение - по дебету счета 96« Потери от участия в капитале.

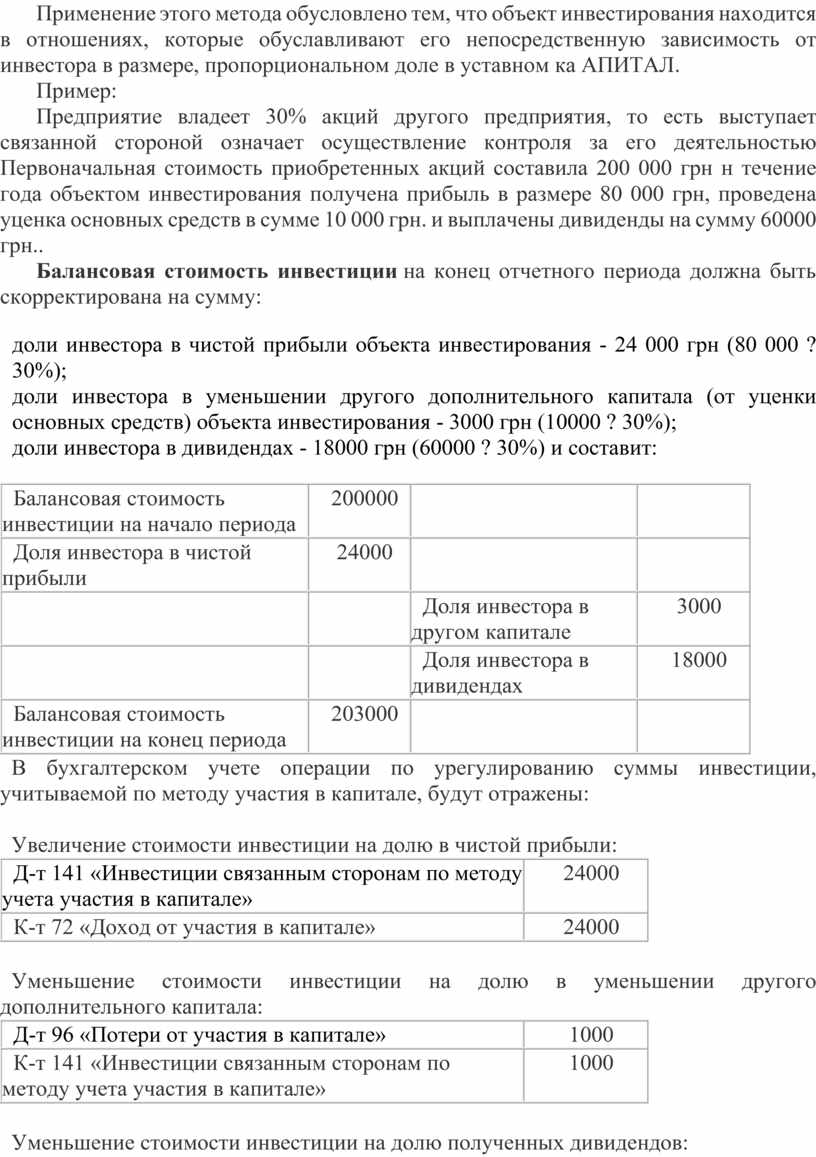

Применение этого метода обусловлено тем, что объект инвестирования находится в отношениях, которые обуславливают его непосредственную зависимость от инвестора в размере, пропорциональном доле в уставном ка АПИТАЛ.

Пример:

Предприятие владеет 30% акций другого предприятия, то есть выступает связанной стороной означает осуществление контроля за его деятельностью Первоначальная стоимость приобретенных акций составила 200 000 грн н течение года объектом инвестирования получена прибыль в размере 80 000 грн, проведена уценка основных средств в сумме 10 000 грн. и выплачены дивиденды на сумму 60000 грн..

Балансовая стоимость инвестиции на конец отчетного периода должна быть скорректирована на сумму:

· доли инвестора в чистой прибыли объекта инвестирования - 24 000 грн (80 000 ? 30%);

· доли инвестора в уменьшении другого дополнительного капитала (от уценки основных средств) объекта инвестирования - 3000 грн (10000 ? 30%);

· доли инвестора в дивидендах - 18000 грн (60000 ? 30%) и составит:

|

Балансовая стоимость инвестиции на начало периода |

200000 |

|

|

|

Доля инвестора в чистой прибыли |

24000 |

|

|

|

|

|

Доля инвестора в другом капитале |

3000 |

|

|

|

Доля инвестора в дивидендах |

18000 |

|

Балансовая стоимость инвестиции на конец периода |

203000 |

|

|

В бухгалтерском учете операции по урегулированию суммы инвестиции, учитываемой по методу участия в капитале, будут отражены:

Увеличение стоимости инвестиции на долю в чистой прибыли:

|

Д-т 141 «Инвестиции связанным сторонам по методу учета участия в капитале» |

24000 |

|

К-т 72 «Доход от участия в капитале» |

24000 |

Уменьшение стоимости инвестиции на долю в уменьшении другого дополнительного капитала:

|

Д-т 96 «Потери от участия в капитале» |

1000 |

|

К-т 141 «Инвестиции связанным сторонам по методу учета участия в капитале» |

1000 |

Уменьшение стоимости инвестиции на долю полученных дивидендов:

|

Д-т 373 «Расчеты по начисленным доходам» |

18000 |

|

К-т 141 «Инвестиции связанным сторонам по методу учета участия в капитале» |

18000 |

Учет инвестиций с целью контроля инвестора над объектом инвестирования

Контроль инвестора над объектом инвестирования может осуществляться тремя путями:

1) инвестор покупает все активы предприятия, то есть становится его собственником;

2) инвестор объединяет активы и обязательства своего предприятия и объекта инвестирования путем создания нового юридического лица;

3) инвестор покупает долю активов объектов инвестиций, которая позволяет ему осуществлять решающее влияние на финансовую, хозяйственную и коммерческую политику

Такое инвестирование отражается путем консолидации показателей отчетности - упорядоченного прибавления показателей соответствующих статей отчетности инвестора и объекта инвестирования

В финансовой отчетности предприятия-инвестора:

1) включаются в баланс все активы и обязательства и положительный (отрицательный) гудвилл, возникающий при инвестировании;

2) включаются в отчет о финансовых результатах доходы и расходы приобретенного предприятия.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.