Поделиться

|

Учет кредитов |

|

|

|

08.11.2012 00:23 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Как отразить в бухгалтерском и налоговом учете организации операции, связанные с получением рублевых банковских кредитов? Учет кредитов регулируется Положением по бухгалтерскому учету "Учет расходов по займам и кредитам" (ПБУ 15/2008). В соответствии с Планом счетов бухгалтерского учета (Приказ Минфина РФ № 94н от 31.10.2000),учет расчетов по кредитам осуществляется на счетах: 66 «Расчеты по краткосрочным кредитам и

займам» При этом долгосрочными признаются

полученные организацией кредиты сроком более 12 месяцев. краткосрочные – активы и обязательства, срок погашения которых, не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев; долгосрочные – все остальные активы и обязательства. Яндекс.Директ

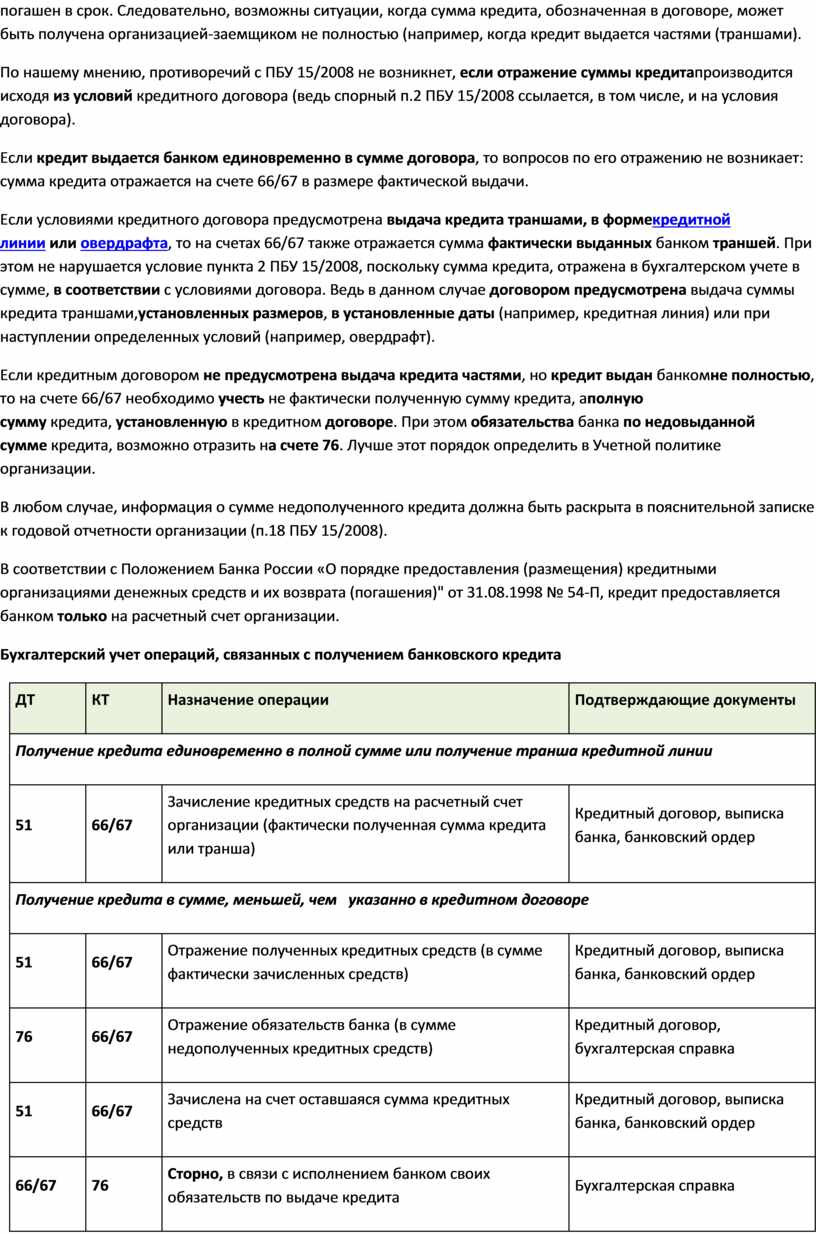

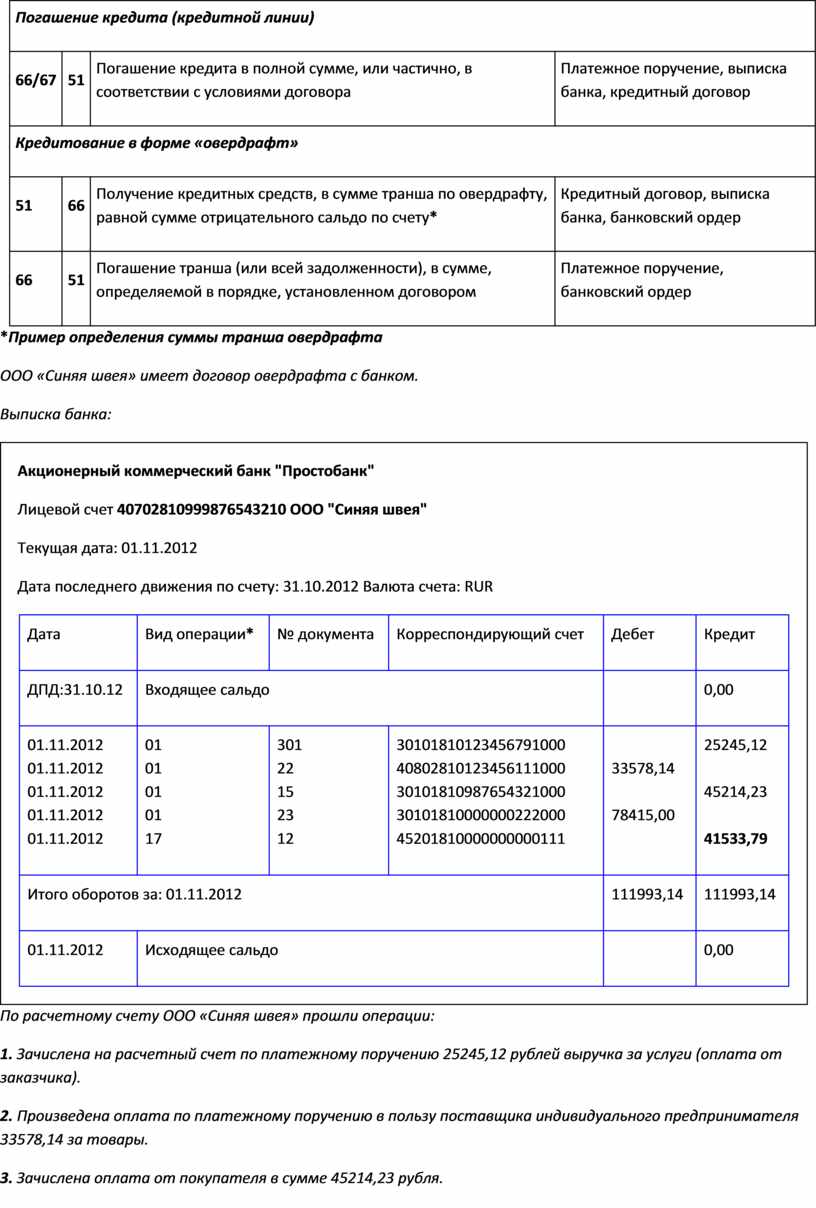

Аналитический учет по счетам 66 и 67 ведется по видам кредитов (по кредитным организациям, выдавшим кредиты). Кроме того, на указанных счетах обособленно от суммы основного долгаучитываются проценты, начисленные по данным кредитам . В соответствии с п. 2 ПБУ 15/2008, основной долг по полученному кредиту должен быть отражен в бухгалтерском учете как кредиторская задолженность, в соответствии с условиями кредитного договора и в сумме, обозначенной в кредитном договоре. Данный пункт вызывает сомнение, поскольку не совсем ясно, каким образом отражать в учете недополученную сумму кредита. При этом следует иметь ввиду, что такой вопрос может возникнуть именно при отражениибанковского кредита, а не иного займа. Ведь в соответствии с гражданским законодательством (ст.807 ГК РФ), договор займа считается заключенным только с момента фактической передачиденег (вещей). Таким образом, в любом случае невозможна и абсурдна ситуация, когда сумма займа меньше, чем указано в договоре. Другое дело с кредитом, предоставленным банком или иной кредитной организацией. Учитывая положения статей 819 и 821 Гражданского Кодекса РФ, банк обязан предоставить сумму кредита,указанную в кредитном договоре, за исключением случаев, когда кредит используется заемщиком не по целевому назначению или появились обстоятельства, очевидно свидетельствующие о том, что кредит может быть не погашен в срок. Следовательно, возможны ситуации, когда сумма кредита, обозначенная в договоре, может быть получена организацией-заемщиком не полностью (например, когда кредит выдается частями (траншами). По нашему мнению, противоречий с ПБУ 15/2008 не возникнет, если отражение суммы кредитапроизводится исходя из условий кредитного договора (ведь спорный п.2 ПБУ 15/2008 ссылается, в том числе, и на условия договора). Если кредит выдается банком единовременно в сумме договора, то вопросов по его отражению не возникает: сумма кредита отражается на счете 66/67 в размере фактической выдачи. Если условиями кредитного договора предусмотрена выдача кредита траншами, в формекредитной линии или овердрафта, то на счетах 66/67 также отражается сумма фактически выданных банком траншей. При этом не нарушается условие пункта 2 ПБУ 15/2008, поскольку сумма кредита, отражена в бухгалтерском учете в сумме, в соответствии с условиями договора. Ведь в данном случае договором предусмотрена выдача суммы кредита траншами,установленных размеров, в установленные даты (например, кредитная линия) или при наступлении определенных условий (например, овердрафт). Если кредитным договором не предусмотрена выдача кредита частями, но кредит выдан банкомне полностью, то на счете 66/67 необходимо учесть не фактически полученную сумму кредита, аполную сумму кредита, установленную в кредитном договоре. При этом обязательства банка по недовыданной сумме кредита, возможно отразить на счете 76. Лучше этот порядок определить в Учетной политике организации. В любом случае, информация о сумме недополученного кредита должна быть раскрыта в пояснительной записке к годовой отчетности организации (п.18 ПБУ 15/2008). В соответствии с Положением Банка России «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)" от 31.08.1998 № 54-П, кредит предоставляется банком только на расчетный счет организации. Бухгалтерский учет операций, связанных с получением банковского кредита

*Пример определения суммы транша овердрафта ООО «Синяя швея» имеет договор овердрафта с банком. Выписка банка:

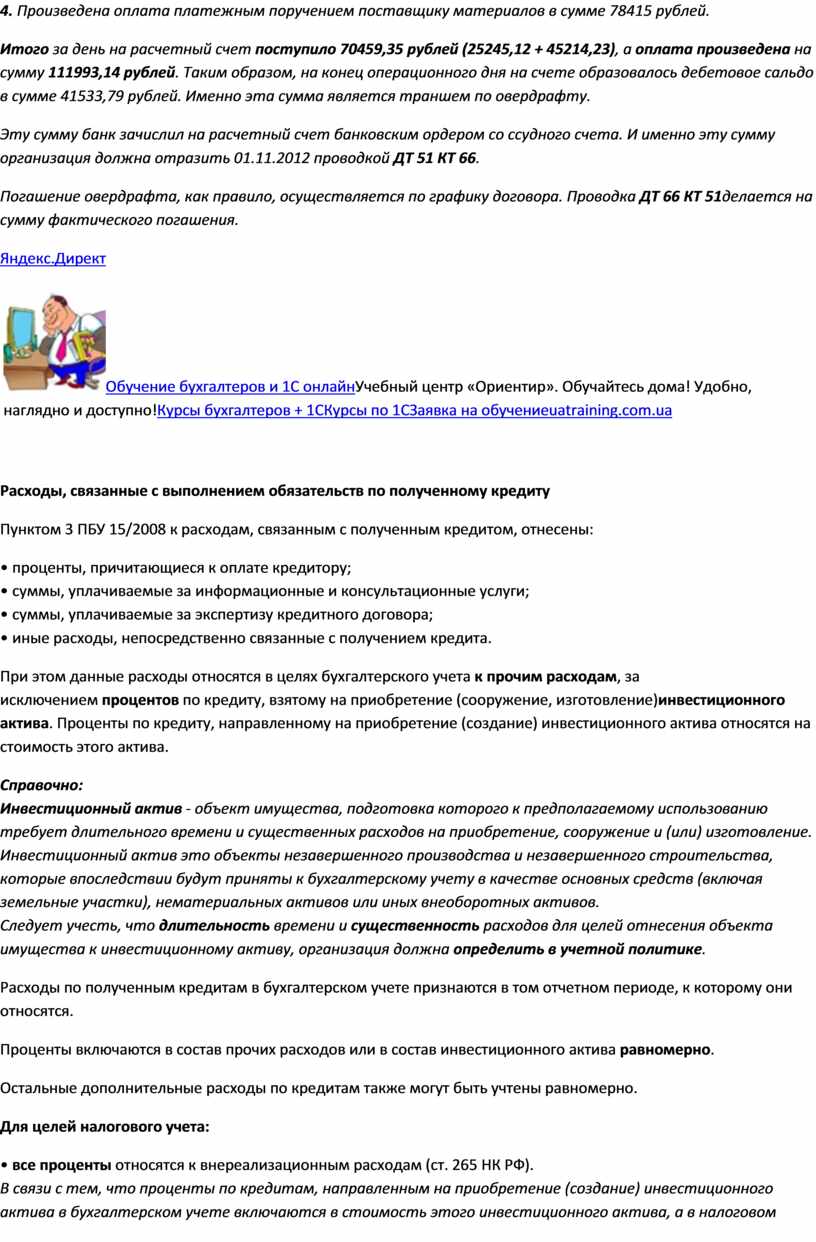

По расчетному счету ООО «Синяя швея» прошли операции: 1. Зачислена на расчетный счет по платежному поручению 25245,12 рублей выручка за услуги (оплата от заказчика). 2. Произведена оплата по платежному поручению в пользу поставщика индивидуального предпринимателя 33578,14 за товары. 3. Зачислена оплата от покупателя в сумме 45214,23 рубля. 4. Произведена оплата платежным поручением поставщику материалов в сумме 78415 рублей. Итого за день на расчетный счет поступило 70459,35 рублей (25245,12 + 45214,23), а оплата произведена на сумму 111993,14 рублей. Таким образом, на конец операционного дня на счете образовалось дебетовое сальдо в сумме 41533,79 рублей. Именно эта сумма является траншем по овердрафту. Эту сумму банк зачислил на расчетный счет банковским ордером со ссудного счета. И именно эту сумму организация должна отразить 01.11.2012 проводкой ДТ 51 КТ 66. Погашение овердрафта, как правило, осуществляется по графику договора. Проводка ДТ 66 КТ 51делается на сумму фактического погашения. Яндекс.Директ

Расходы, связанные с выполнением обязательств по полученному кредиту Пунктом 3 ПБУ 15/2008 к расходам, связанным с полученным кредитом, отнесены: • проценты, причитающиеся к оплате кредитору; При этом данные расходы относятся в целях бухгалтерского учета к прочим расходам, за исключением процентов по кредиту, взятому на приобретение (сооружение, изготовление)инвестиционного актива. Проценты по кредиту, направленному на приобретение (создание) инвестиционного актива относятся на стоимость этого актива. Справочно: Расходы по полученным кредитам в бухгалтерском учете признаются в том отчетном периоде, к которому они относятся. Проценты включаются в состав прочих расходов или в состав инвестиционного актива равномерно. Остальные дополнительные расходы по кредитам также могут быть учтены равномерно. Для целей налогового учета: • все проценты относятся к

внереализационным расходам (ст. 265 НК РФ). • расходы на проценты должны быть документально подтверждены

и экономически оправданы (т.е. полученные кредиты должны

быть использованы для деятельности организации,

направленной на получение дохода) (ст.252 НК РФ). • проценты принимаются к расходу в целях налогового учета не в полной сумме, а с учетомограничений, установленных статьей 269 НК РФ. При этом организацией устанавливается учетной политикой один из способов признания процентов для всех долговых обязательств: 1) размер начисленных по долговому обязательству процентов существенно (не более чем на 20%) не отклоняется от среднего уровня процентов, взимаемых по долговым обязательствам, выданным в том же квартале/месяце на сопоставимых условиях. Кредиты считаются выданными на сопоставимых

условиях, если они выданы: 2) предельная величина процентов, признаваемых расходом, принимается равной ставке рефинансирования, увеличенной в 1,1 раза, - при оформлении долгового обязательства в рублях и равной 15 процентам - по долговым обязательствам в иностранной валюте.* *Примечание: до 31.12.2012 года предельная величина процентов, признаваемых расходом, принимается равной ставке рефинансирования, увеличенной в 1,8 раза, - при оформлении долгового обязательства в рублях и равной ставке рефинансирования, увеличенной в 0,8 раза - по долговым обязательствам в иностранной валюте. Следует учитывать: Если условиями договора не предусмотрено изменение процентной ставки в течение срока действия кредитного договора, то в расчет принимается ставка рефинансирования, действующаяна дату получения кредита. Если в течение срока действия кредитного договора процентная ставка меняется по тем или иным причинам, то для расчета берется ставка рефинансирования, действующая на дату признания расхода в виде процентов. Поскольку в бухгалтерском учете проценты принимаются в полном объеме, то в случае, если для целей налогообложения прибыли проценты приняты меньшем размере (с учетом установленных ограничений), то, в соответствии с п. 4 ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций", в бухгалтерском учете необходимо отразить постоянное налоговое обязательство. Остальные (кроме процентов) расходы, связанные с выполнением обязательств по полученному кредиту, могут быть отнесены, в целях налогообложения прибыли либо к прочим расходам, связанным с производством и (или) реализацией (ст. 264 НК РФ), либо к внереализационным расходам (ст.265 НК РФ) в зависимости от характера расхода. Бухгалтерский учет процентов по полученному кредиту

Бухгалтерский учет дополнительных расходов по полученным кредитам

**Подробнее об учете комиссий: Ссылки на разъяснения Минфина РФ: (1) Письмо УФНС РФ по г. Москве от 30.09.2010 N 16-15/102334@ «О порядке учета в целях налогообложения прибыли расходов в виде процентов по полученным кредитным средствам» (2) Письмо Минфина России от 12.03.2010 № 03-03-06/1/125 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

http://www.operbank.ru/uchet-kreditov-686.html

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.