Поделиться

Учет расходов по элементам

Согласно П(С)БУ 16 «Расходы» расходы операционной деятельности группируются по экономическим элементам:

- материальные расходы;

- расходы на оплату труда;

- отчисления на социальные мероприятия;

- амортизация;

- прочие операционные расходы.

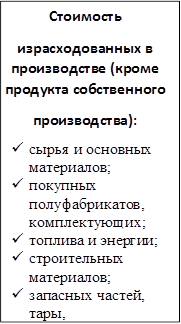

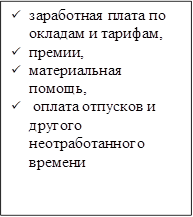

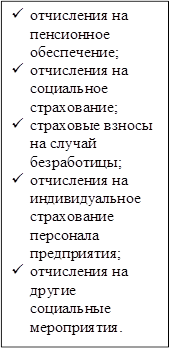

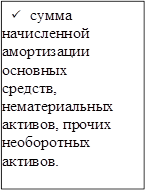

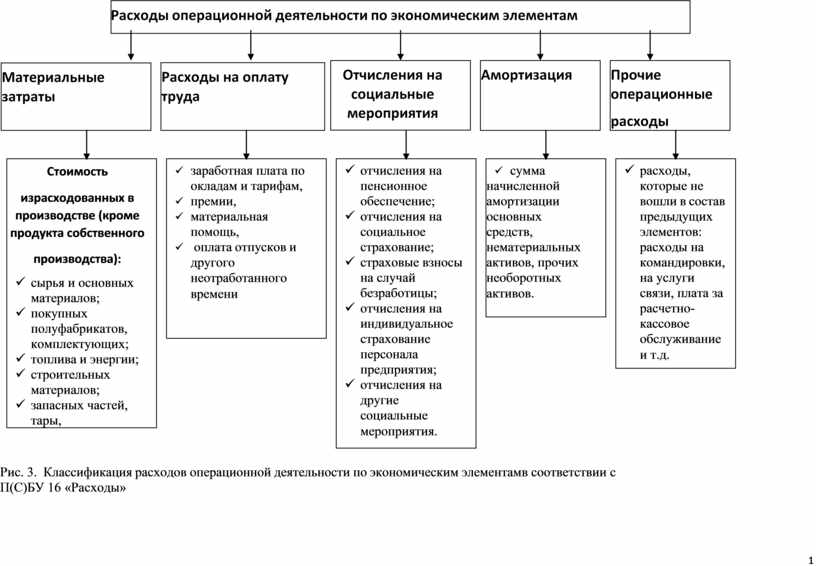

Классификация расходов операционной деятельности по экономическим элементам согласно П(С)БУ16 представлена на рис.12.3.

Между расходами на производство, сгруппированными по экономическим элементам, и расходами в калькуляционном разрезе существует как взаимосвязь, так и отличия. Например, расходы, которые относятся к элементу «Расходы на оплату труда» в себестоимости продукции отдельными статьями отражаются основная и дополнительная заработная плата только производственных работников. Остальная часть заработной платы отражается в статьях

«Общепроизводственные расходы», «Административные расходы», «Расходы на сбыт».

Для обобщения информации о материальных расходах за отчетный период предназначен счет 80 «Материальные расходы». Суммы признанных материальных расходов списывают в дебет счета на основании актов-требований, актов списания топлива, энергии, лимитно-заборных карт и других первичных документов. Ежемесячно, на основании расчетов и справок бухгалтерии, по кредиту счета 80 материальные расходы списывают:

· в дебет счета 23 «Производство» в сумме прямых материальных расходов, которые включают в производственную себестоимость продукции (работ, услуг);

· в дебет счета 91 «Общепроизводственные расходы» - в сумме материальных расходов, которые относят к производственным накладным расходам;

· в дебет счета 92 «Административные расходы» - в сумме материальных расходов, которые относят к административным расходам;

· в дебет счета 93 «Расходы на сбыт» - в сумме материальных расходов, которые относят к расходам на сбыт;

· в дебет счета 94 «Прочие расходы операционной деятельности» - в сумме материальных расходов, которые относят к прочим расходам операционной деятельности;

· в дебет счета 79 «Финансовые результаты», если предприятие не использует счета класса 9

«Расходы деятельности».

Стоимость материальных ресурсов, которые отражают по элементу «Материальные расходы» формируют исходя из цен их приобретения (без учета НДС), включая наценки (надбавки), комиссионные вознаграждения, которые выплачивают организациям поставщикам, плату за транспортировку, хранение и доставку, которая осуществляется сторонними организациями.

Расходы, связанные с доставкой, погрузочно-разгрузочными работами материальных ресурсов транспортом и персоналом предприятия необходимо включить в соответствующие элементы расходов на производство (расходы на оплату труда, амортизацию основных средств, материальные расходы и т.д.).

![]()

![]()

![]()

![]()

![]()

|

|

|

|

|

|||||

Рис. 3. Классификация расходов операционной деятельности по экономическим элементам в соответствии с П(С)БУ 16 «Расходы»

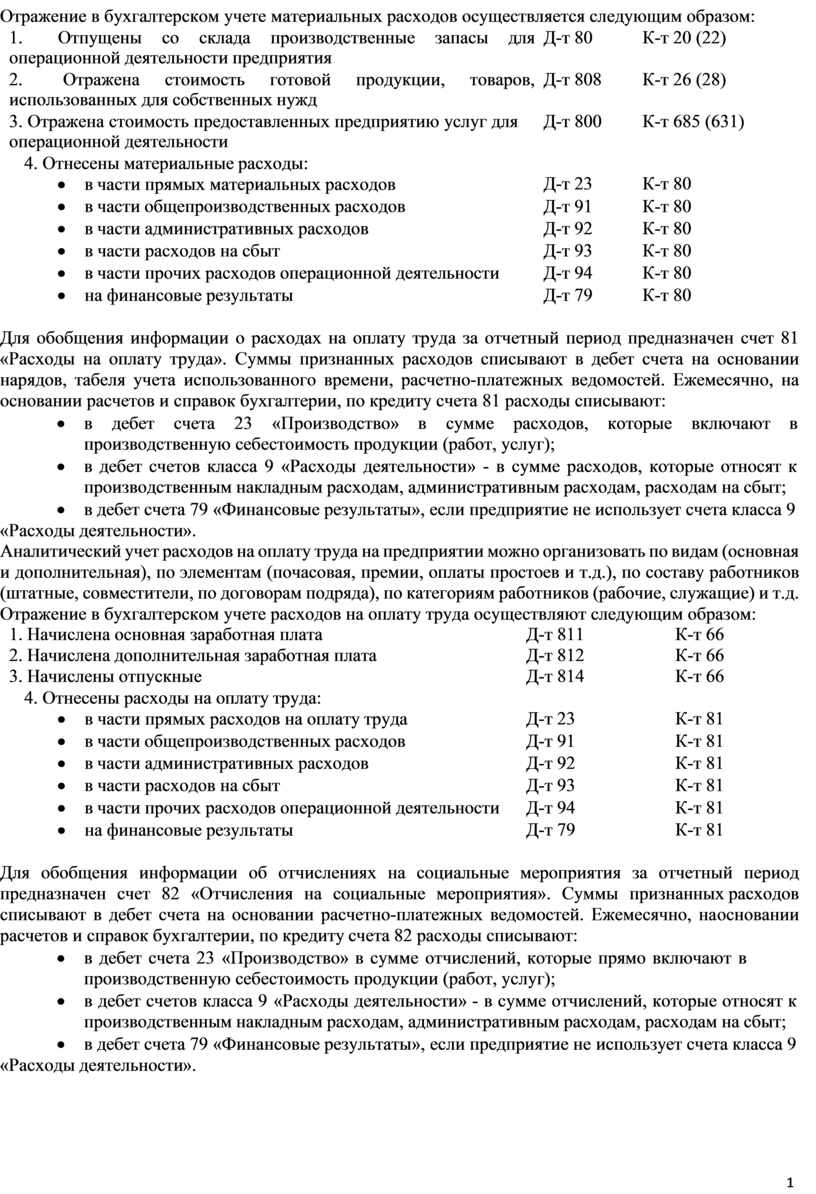

Отражение в бухгалтерском учете материальных расходов осуществляется следующим образом:

|

1. Отпущены со склада производственные запасы для операционной деятельности предприятия |

Д-т 80 |

К-т 20 (22) |

|

2. Отражена стоимость готовой продукции, товаров, использованных для собственных нужд |

Д-т 808 |

К-т 26 (28) |

|

3. Отражена стоимость предоставленных предприятию услуг для операционной деятельности |

Д-т 800 |

К-т 685 (631) |

|

4. Отнесены материальные расходы: · в части прямых материальных расходов |

Д-т 23 |

К-т 80 |

|

· в части общепроизводственных расходов |

Д-т 91 |

К-т 80 |

|

· в части административных расходов |

Д-т 92 |

К-т 80 |

|

· в части расходов на сбыт |

Д-т 93 |

К-т 80 |

|

· в части прочих расходов операционной деятельности |

Д-т 94 |

К-т 80 |

|

· на финансовые результаты |

Д-т 79 |

К-т 80 |

Для обобщения информации о расходах на оплату труда за отчетный период предназначен счет 81 «Расходы на оплату труда». Суммы признанных расходов списывают в дебет счета на основании нарядов, табеля учета использованного времени, расчетно-платежных ведомостей. Ежемесячно, на основании расчетов и справок бухгалтерии, по кредиту счета 81 расходы списывают:

· в дебет счета 23 «Производство» в сумме расходов, которые включают в производственную себестоимость продукции (работ, услуг);

· в дебет счетов класса 9 «Расходы деятельности» - в сумме расходов, которые относят к производственным накладным расходам, административным расходам, расходам на сбыт;

· в дебет счета 79 «Финансовые результаты», если предприятие не использует счета класса 9

«Расходы деятельности».

Аналитический учет расходов на оплату труда на предприятии можно организовать по видам (основная и дополнительная), по элементам (почасовая, премии, оплаты простоев и т.д.), по составу работников (штатные, совместители, по договорам подряда), по категориям работников (рабочие, служащие) и т.д.

Отражение в бухгалтерском учете расходов на оплату труда осуществляют следующим образом:

|

1. Начислена основная заработная плата |

Д-т 811 |

К-т 66 |

|

2. Начислена дополнительная заработная плата |

Д-т 812 |

К-т 66 |

|

3. Начислены отпускные |

Д-т 814 |

К-т 66 |

|

4. Отнесены расходы на оплату труда: · в части прямых расходов на оплату труда |

Д-т 23 |

К-т 81 |

|

· в части общепроизводственных расходов |

Д-т 91 |

К-т 81 |

|

· в части административных расходов |

Д-т 92 |

К-т 81 |

|

· в части расходов на сбыт |

Д-т 93 |

К-т 81 |

|

· в части прочих расходов операционной деятельности |

Д-т 94 |

К-т 81 |

|

· на финансовые результаты |

Д-т 79 |

К-т 81 |

Для обобщения информации об отчислениях на социальные мероприятия за отчетный период предназначен счет 82 «Отчисления на социальные мероприятия». Суммы признанных расходов списывают в дебет счета на основании расчетно-платежных ведомостей. Ежемесячно, на основании расчетов и справок бухгалтерии, по кредиту счета 82 расходы списывают:

· в дебет счета 23 «Производство» в сумме отчислений, которые прямо включают в производственную себестоимость продукции (работ, услуг);

· в дебет счетов класса 9 «Расходы деятельности» - в сумме отчислений, которые относят к производственным накладным расходам, административным расходам, расходам на сбыт;

· в дебет счета 79 «Финансовые результаты», если предприятие не использует счета класса 9

«Расходы деятельности».

Аналитический учет расходов по составу работников (штатные, совместители, по договорам подряда), по категориям работников (рабочие, служащие).

Отражение в бухгалтерском учете отчислений на социальные мероприятия осуществляют следующим образом:

|

1. Отражены начисления на заработную плату: · в части государственного пенсионного страхования |

Д-т 821 |

К-т 651 |

|

· в части обязательного социального страхования |

Д-т 822 |

К-т 652 |

|

· в части обязательного страхования на случай безработицы |

Д-т 823 |

К-т 653 |

|

1. Отнесены суммы отчислений на социальные мероприятия, касающиеся заработной платы: · производственных работников |

Д-т 23 |

К-т 82 |

|

· цехового персонала |

Д-т 91 |

К-т 82 |

|

· административного персонала |

Д-т 92 |

К-т 82 |

|

· работников службы сбыта |

Д-т 93 |

К-т 82 |

|

3. Отнесены суммы отчислений на социальные мероприятия на финансовые результаты (в части начислений на непрямую заработную плату для предприятий, которые не используют счета класса 9) |

Д-т 79 |

К-т 82 |

Для обобщения информации о суммах начисленной амортизации за отчетный период предназначен счет 83 «Амортизация». Суммы признанных расходов списывают в дебет счета на основании справок и расчетов бухгалтерии. Ежемесячно, по кредиту счета 83 расходы списывают:

· в дебет счета 23 «Производство» в сумме амортизационных отчислений, которые включают в производственную себестоимость продукции (работ, услуг);

· в дебет счетов класса 9 «Расходы деятельности» - в сумме амортизационных отчислений, которые относят к производственным накладным расходам, административным расходам, расходам на сбыт;

· в дебет счета 79 «Финансовые результаты», если предприятие не использует счета класса 9

«Расходы деятельности».

Аналитический учет на счете 83 «Амортизация» на предприятии может организовываться в разрезе видов необоротных активов и местам их эксплуатации.

Отражение в бухгалтерском учете сумм начисленной амортизации осуществляют следующим образом:

|

1. Отражена сумма начисленной амортизации |

Д-т 831 |

К-т 131 |

|

2. Отнесены суммы износа на: 2. расходы основного производства в части износа производственного оборудования |

Д-т 23 |

К-т 83 |

|

3. в части общепроизводственных расходов |

Д-т 91 |

К-т 83 |

|

4. в части административных расходов |

Д-т 92 |

К-т 83 |

|

5. в части расходов на сбыт |

Д-т 93 |

К-т 83 |

|

6. в части прочих расходов операционной деятельности |

Д-т 94 |

К-т 83 |

|

7. на финансовые результаты |

Д-т 79 |

К-т 83 |

Счет 84 «Прочие операционные расходы» предназначен для учета операционных расходов, которые не отражаются на других счетах класса 8 «Расходы по элементам», например, стоимость работ сторонних предприятий, расходы от курсовых разниц, уценки запасов, суммы финансовых санкций. Предприятия, которые применяют только счета класса 8 Расходы по элементам», используют счет 84 для отражения себестоимости реализованных оборотных активов (кроме готовой продукции и финансовых инвестиций).

Предприятия малого бизнеса и некоммерческие организации открывают счет 85 «Прочие расходы» для учета расходов инвестиционной и финансовой деятельности предприятия, а также

расходов от чрезвычайных событий. Предприятия же, которые используют счета класса 9

«Расходы деятельности», счет 85 «Прочие расходы» не открывают.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.