Поделиться

Учёт доходов от прочей обычной деятельности

Для учета прочих доходов, т. е. доходов, которые возникают в процессе обычной деятельности, но не связаны с операционной и финансовой деятельностью предприятия, применяется счет 74 «Прочие доходы».

Счет 74 «Прочие доходы» имеет следующие субсчета:

741 «Доход от реализации финансовых инвестиций»

742 «Доход от восстановления полезности активов»

744 «Доход от неоперационной курсовой разницы»

745 «Доход от безвозмездно полученных активов»

746 «Прочие доходы от обычной деятельности»

По кредиту счета 74 «Прочие доходы» отражается увеличение (получение) дохода, по дебету - надлежащая сумма непрямых налогов (налога на добавленную стоимость, акцизного сбора и других сборов (обязательных платежей)) и списание в порядке закрытия на субсчёт 793 «Результат прочей обычной деятельности».

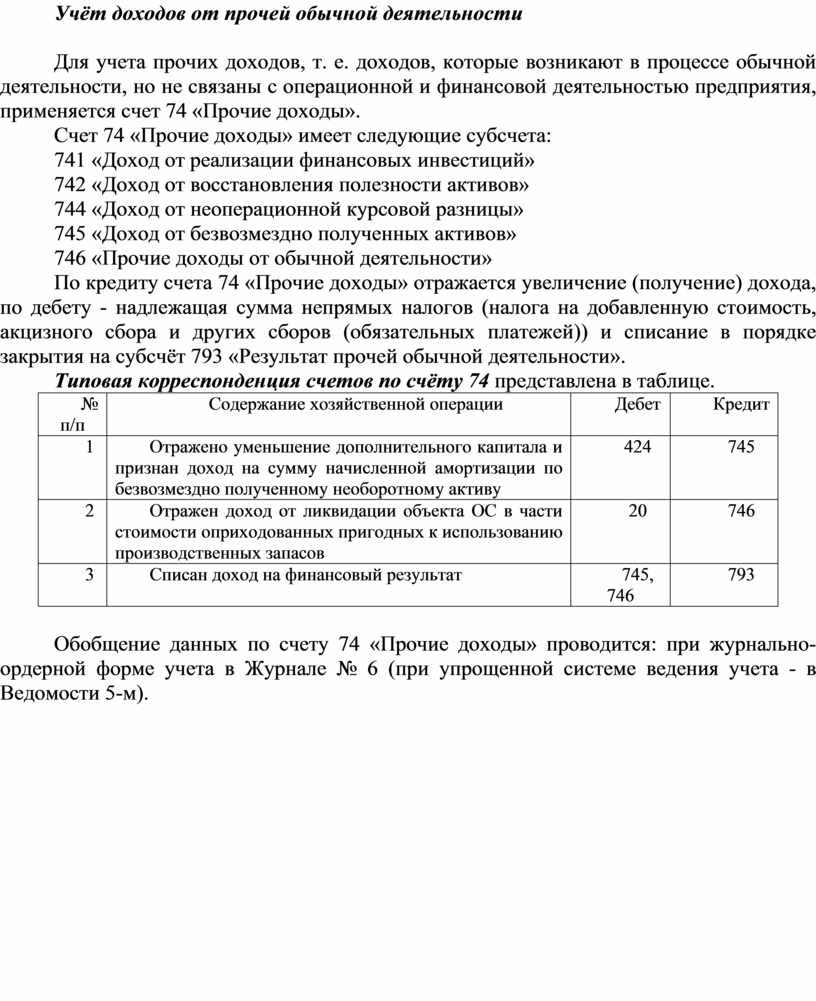

Типовая корреспонденция счетов по счёту 74 представлена в таблице.

|

№ п/п |

Содержание хозяйственной операции |

Дебет |

Кредит |

|

1 |

Отражено уменьшение дополнительного капитала и признан доход на сумму начисленной амортизации по безвозмездно полученному необоротному активу |

424 |

745 |

|

2 |

Отражен доход от ликвидации объекта ОС в части стоимости оприходованных пригодных к использованию производственных запасов |

20 |

746 |

|

3 |

Списан доход на финансовый результат |

745, 746 |

793 |

Обобщение данных по счету 74 «Прочие доходы» проводится: при журнально-ордерной форме учета в Журнале № 6 (при упрощенной системе ведения учета - в Ведомости 5-м).

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.