В современных экономических условиях ведение управленческого учета является одним из самых важных условий, позволяющих руководящему аппарату предприятия принимать верные управленческие решения. Поскольку каждое предприятие самостоятельно выбирает направления развития, объемы производства, виды выпускаемой продукции, возникает объективная необходимость накапливать по всем этим параметрам информационную базу, которые позволяют получать необходимые бухгалтерские данные.

Управленческий учет в сельском хозяйстве - это система различных приемов и методов, максимально возможной увязки уровня затрат на производство и реализацию, с количеством и качеством производимой СХ продукции.

ФОРМИРОВАНИЕ УПРАВЛЕНЧЕСКОЙ

ОТЧЕТНОСТИ КАК ЭЛЕМЕНТ

СОВЕРШЕНСТВОВАНИЯ

УПРАВЛЕНЧЕСКОГО УЧЕТА И КОНТРОЛЯ В

СХ ПРЕДПРИЯТИЯХ

Руководитель Тихонов Э.Е.

Студент: Магомедова Н.П.

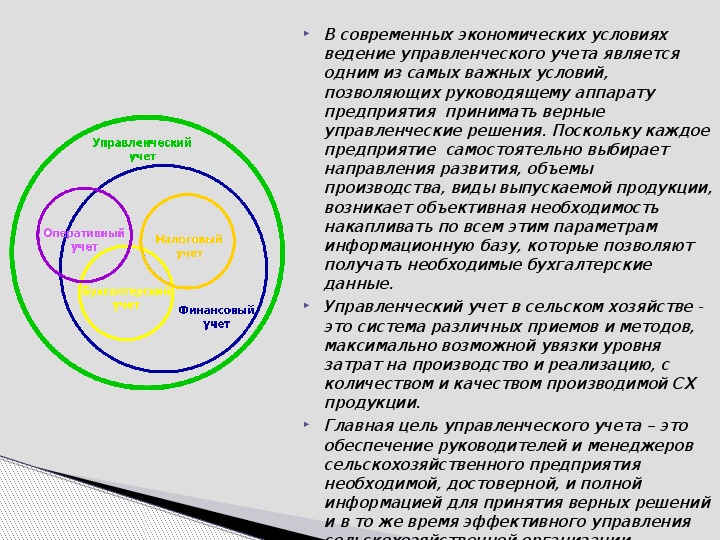

В современных экономических условиях

ведение управленческого учета является

одним из самых важных условий,

позволяющих руководящему аппарату

предприятия принимать верные

управленческие решения. Поскольку каждое

предприятие самостоятельно выбирает

направления развития, объемы

производства, виды выпускаемой продукции,

возникает объективная необходимость

накапливать по всем этим параметрам

информационную базу, которые позволяют

получать необходимые бухгалтерские

данные.

Управленческий учет в сельском хозяйстве -

это система различных приемов и методов,

максимально возможной увязки уровня

затрат на производство и реализацию, с

количеством и качеством производимой СХ

продукции.

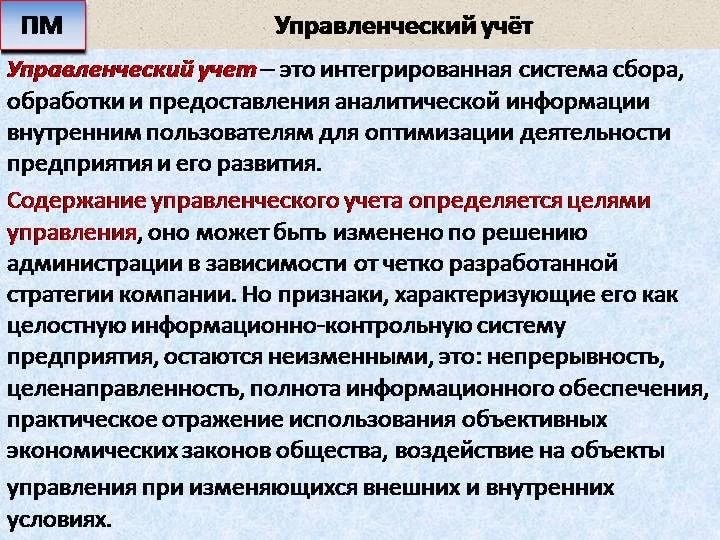

Главная цель управленческого учета – это

обеспечение руководителей и менеджеров

сельскохозяйственного предприятия

необходимой, достоверной, и полной

информацией для принятия верных решений

и в то же время эффективного управления

сельскохозяйственной организации.

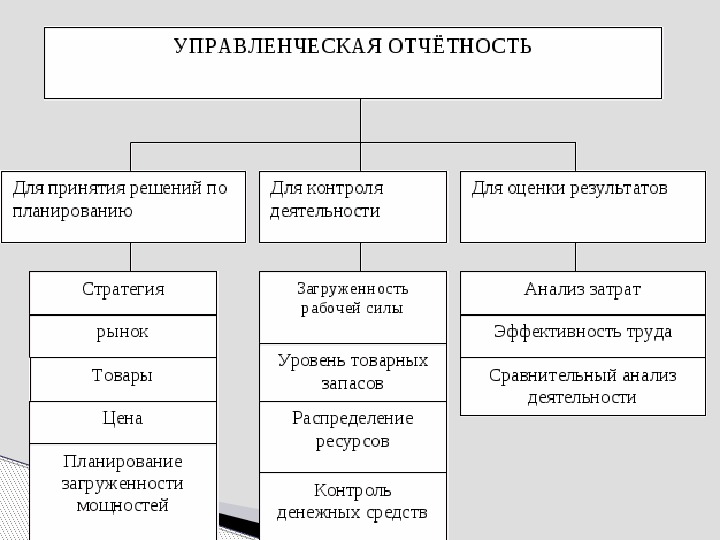

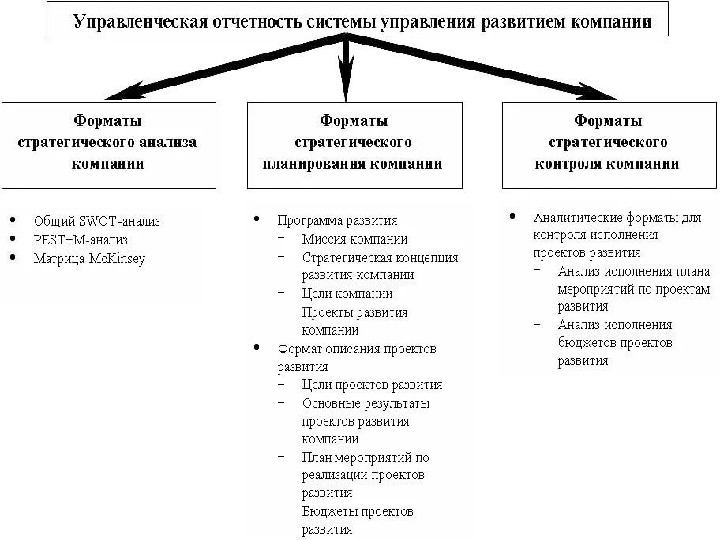

Управленческая отчетность - это один из важнейших

источников получения информации о результатах деятельности

компании, на основе совокупности финансовых, сбытовых,

маркетинговых, производственных и прочих показателей.

Информация в управленческой отчетности должна быть

экономически интересна и активно использоваться

руководителями, учредителями и собственниками бизнеса.

Раскрытые в управленческой отчетности данные необходимы

для анализа всей деятельности. Это помогает вовремя выявить

причины возможных отклонений от параметров, которые

заданы стратегией бизнеса, а также показать резервы

(финансовые, материальные, трудовые, и пр.), которые до этого

времени не использовались компанией.

Составление управленческой отчетности сельскохозяйственной

организации должна основываться на основополагающих

принципах системы управленческого учета, бухгалтерской

отчетности предприятия и бюджетирования.

Цель исследования состоит в

рассмотрении основных моделей учета

затрат для целей управленческого учета,

на примере СПК Колхоз «НИВА»

Новоселицкого района Ставропольского

края. Необходимо изучить систему

организации учета затрат на

производство и калькулированные

себестоимости для целей

управленческого учета в СПК Колхоз

«НИВА» Новоселицкого района

Ставропольского края.

Для того чтобы достигнуть поставленной

цели необходимо решить следующие

задачи, такие как:

- рассмотреть понятие управленческого

учёта и его значимости;

- исследовать классификацию

управленческого учёта;

- исследовать принципы управленческого

учёта;

- описать систему организации учета

затрат, действующую на анализируемом

предприятии, проанализировать

себестоимость выпускаемой продукции с

помощью отчетности предприятия;

- разработать рекомендации по

усовершенствованию управленческого

учета на производстве

сельскохозяйственной продукции и

калькулирования себестоимости для

целей управленческого учета.

Исторические

предпосылки

В современной экономике выделяют четыре стадии становления и развития

управленческого учета:

1. Начало XIX-XX вв. Этот период связан с появлением методов нормирования труда.

Созданная на этой основе система калькулирования оперативного анализа и

стандартных расходов в том числе и отклонения дала возможность перенести

акцепты с функции учета на функции контроля деятельности предприятия.

2. 30- 60 гг. XX в. характерен постепенным изменением принципов использования и

накопления данных о расходах производства, разрабатываем калькулированные

системы изменений расходов (директ-кост), организация учета с акцентами расходов

и ответственности, в результате этого в 50 г. XX в. сформировалась отдельная

составляющая учетной системы предприятия управленческого учета, которая

сориентирована на данные о расходах и результатах финансово – хозяйственной

деятельности предприятия в целом.

3. 50-70 гг. XX в. характерными является формирования управленческого учета и его

становления как самостоятельной, целостной сферы предпринимательской

деятельности начался в середине 70г. XX в. в связи с усилением роли

стратегического управления при условиях существенных изменений в технологии и

системах управления сельскохозяйственного производства.

4. Середина 70-х гг. - конец XX в. Для этого периода характерными чертами являются

компьютерные информационные технологии, автоматизация производства, и в том

числе глобальная конкуренция.

Особенности деятельности сельскохозяйственных предприятий влияют на

процесс принятия управленческого решения. Одновременно следует

управленческого учета:

признать, что ряд особенностей определяют построение непосредственно

- использование в производственном

процессе биологических активов;

- наличие отчетности о себестоимости

товарной и валовой продукции;

- наличие большого количества статей

прямых расходов;

- наличие особенной группы условно-

переменных расходов.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

1 Зелинская М.В. Управленческий учет [Электронный

ресурс]: учебное пособие для бакалавров, обучающихся

по направлениям подготовки «Менеджмент»,

«Экономика» / М.В. Зелинская, О.В. Медведева. -

Электрон, текстовые данные. - Краснодар, Саратов:

Южный институт менеджмента, Ай Пи Эр Медиа, 2017. -

118 c. - 2227-8397. - Режим доступа:

http://www.iprbookshop.ru/66780.html

2 Современные концепции управленческого учета и

контроллинга [Электронный ресурс] : учебное пособие /

И.Д. Демина [и др.]. - Электрон. текстовые данные. -

Саратов: Ай Пи Эр Медиа, 2018. - 207 c. - 978-5-4486-0337-

2. - Режим доступа: http://www.iprbookshop.ru/74558.html