ВВЕДЕНИЕ

Такое понятие как активы в экономической науке впервые появилось в

17 веке.

В начале своей истории подходы, классификация к оценке стоимости

активов со временем менялись.

Следует отметить, что активы раньше называются капиталом, потом

имуществом. В современном мире активы стали пониматься уже как

имущественный капитал самого предприятия. [23]

Активы предприятия это, как правило, собственность предприятия,

которая имеет денежную стоимость и отражаемая в активе бухгалтерского

баланса. Так же активы предприятия это денежные средства, счета

дебиторов, оборотные фонды, основной капитал и нематериальные активы.

Одним из главных свойств активов является их способность приносить

доход, в виде прибыли. Предприятие не будет инвестировать свои ресурсы в

приобретение имущества, которое не обладает, как правило, таким свойством.

[10]

Актуальность проблемы проявляется в том, что финансовое положение

его показатели ликвидности и платежеспособности

предприятия,

непосредственно зависят, прежде всего, от того, насколько быстро денежные

средства, которые вложены в текущие (оборотные), активы, превращаются в

реальные деньги, т.е. эффективность управления оборотными активами

отражает улучшение финансового состояния предприятия. [5]

Поэтому, выбор темы курсовой работы можно объяснить следующим:

Вопервых, управление активами является важнейшим аспектом

управления предприятием в целом;

Вовторых, в условиях рынка изменились права предприятий в области

управления активами, в том числе и мера ответственности за ними;

Втретьих, активы должны иметь комплексную и объективную оценку;Вчетвертых, расширение законодательной базы дает возможность

предприятиям эффективней использовать активы. [11]

Целью данной работы является изучение основных проблем и методов

управления активами, обзор мирового опыта по изучаемой теме.

В соответствии с выбранной целью поставлены следующие задачи

исследования:

обоснование цели, задачи, критерии управления активами на основе

использования мирового опыта;

анализ финансового состояния предприятия;

анализ эффективности использования активов предприятия;

разработка рекомендаций по совершенствованию управления активами

предприятия. [4]

Объектом исследования является ООО "Ренессанс Кредит банк"

Предметом исследования служит система управления активами в

кредитном учреждении.

Теоретическими и методологическими основами исследования

послужили научные труды по проблемам управления активами и оценки их

эффективности.

При проведении исследования использовались отчетные материалы

ООО "Ренессанс Кредит банк".1 ТЕОРИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ АКТИВАМИ

ПРЕДПРИЯТИЯ

1.1 Понятие и структура активов предприятия и особенности

управления активами

Для деятельности предприятия необходимы различные виды активов,

которые отражаются в бухгалтерском балансе. Активы позволяют

предприятию стабильно осуществлять хозяйственную деятельность,

выполнять работу, производить товары, создавать и оказывать услуги.

Непосредственное влияние активы оказывают

на формирование

конечных финансовых результатов. Однако состав, величина и структура

активов зависят в первую очередь от масштаба хозяйственной деятельности

предприятия, и целого ряда особенностей, таких как:

1) вид экономической деятельности;

2) диверсификация производства;

3) специфика производственного процесса и т.д.

Следует отметить следующее, что все активы делятся на две части:

а) средства производства;

б) предметы труда. [7]

Особое значение имеет активы в форме средств производства для

хозяйственной деятельности предприятия, так как эта форма выступает

основным орудием производства продукции, и отчасти для оказания услуг

Активы в форме предметов труда создают возможности для

производства и реализации продукции, так как служат исходным материалом

для изготовления конечной продукции. [9]В экономической литературе существуют различные понятия «активы».

По мнению автора И.А. Бланк в книге «Основы финансового менеджмента»

«Активы представляют собой важнейшие экономические ресурсы

предприятия, которые выраженные в форме имущества предприятия,

используемых в хозяйственной деятельности с целью получения конечного

финансового результата (в виде прибыли)». [25]

Такое определение вполне соответствует их экономической природе.

Поэтому такое толкование сущности активов может быть использовано с

точки зрения финансового управления. Однако стоит рассмотреть следующие

определения понятия активы – это не только экономические ресурсы

предприятия, но и объективно существующая экономическая категория,

которая противостоит другой категории современной экономики как

«капитал». Однако капитал выступает в форме источника финансовых

средств для создания активов. [14]

Активы – это важная экономическая категория, которая характеризует

ресурсы предприятия, которые используется в финансово – хозяйственной

деятельности предприятия, для достижения важной цели (получение

прибыли) и отражается в бухгалтерском балансе.

Рассмотрим классификацию активов предприятия представленным

учёным экономистом И.У. Бланка [4]

Активы предприятия могут классифицироваться по таким признакам:

1. По формам функционирования:

материальные активы;

нематериальные активы;

финансовые активы.

2. По характеру участия в хозяйственном процессе и скорости оборота:

необоротные активы;

оборотные активы.3. По характеру обслуживания различных видов хозяйственной

деятельности:

операционные активы;

инвестиционные активы.

4. По характеру финансовых источников формирования:

валовые активы;

чистые активы.

5. По характеру владения:

собственные активы;

арендуемые активы.

6. По степени ликвидности:

активы в абсолютно ликвидной форме;

высоколиквидные активы;

средне ликвидные активы;

слабо ликвидные активы;

«неликвидные активы». [15]

Данная классификация активов позволяет управлять ими

целенаправленно,

возможности

генерировать прибыль, определять потенциал активов по возможности роста

выявлять резервы в использовании,

стоимости на финансовом и инвестиционном рынках.

Рассмотрим определение управление активов это постоянный процесс

анализа, прогнозирования, планирования, организации, регулирования и

контроля формирования и использования ресурсов предприятия. [13]

Активы как объект финансового управления имеют свои особенности.

В частности, необоротные активы характеризуются преимуществами по

отношению к оборотным активам:

а) длительностью применения по сравнению с оборотными активами;

б) они меньше подвергаются влиянию инфляции, чем оборотные активы;в) под влиянием инфляции их стоимость может расти быстрее, чем рост

ценовой инфляции;

г) могут стабильно приносить прибыль довольно длительное время,

особенно при благоприятных условиях функционирования этих активов.

В то же время необоротные активы имеют некоторый ряд недостатков:

а) низкую маневренность;

б) невозможность быстрого изменения структуры вложения средств;

в) низкий уровень ликвидности;

г) неспособность формировать устойчивый поток платежей.

Основные два направления управление активами включает

1) формирование активов;

2) использование активов.

Формирование активов связано с тремя основными этапами развития

предприятия.

1. Создание нового предприятия.

2.

Расширение, реконструкция и модернизация действующего

предприятия.

3.

Формирование новых структурных единиц действующего

предприятия

Использование активов характеризуется рядом показателей:

1) коэффициенты оборачиваемости;

2) длительность оборота;

3) уровень рентабельности.

Таким образом, ускорение оборачиваемости активов приводит к

возрастанию суммы валовой прибыли от основной операционной деятельности

предприятия. [11]

1.2 Критерии эффективного управления активамиГлавный критерий и цель эффективности управления активами

добиться высоких конечных результатов при эффективном и рациональном

использовании всех видов активов предприятия.

Активы делятся на оборотные и необоротные, то и методы повышения

эффективности использования этих активов разные.

Эффективное управление оборотными активами достаточно сложная

задача. Она представляет собой:

эффективное использование денежных средств;

управление товарными остатками;

управление запасами сырья и материалов;

управление остатками готовой продукции;

управление дебиторской задолженностью;

управление прочими оборотными активами.

Активы делятся по следующим видам – по видам воплощения всех

экономических выгод необходимых для предприятия, необходимо обращать

внимание на источник их происхождения. Выделяют два вида активов

предприятия:

Собственные средства;

Заёмные средства.

Таким образом, возникает очень важная задача управления

финансовыми ресурсами предприятия. Для того, чтобы повысить доход

бизнеса, можно не только сократить период, на который оборотные средства

вовлекаются в финансовый цикл, но и уменьшить объем вовлекаемых

оборотных средств, чтобы выполнить несколько циклов одновременно.1.3 Сущность и задачи управления операционными активами

Управление операционными активами предприятия представляет собой

систему принципов и методов разработки и реализации управленческих

решений, связанных с их формированием, эффективным использованием в

операционной деятельности предприятия и организацией их оборота.

Как и весь финансовый менеджмент, управление операционными

активами подчинено цели роста рыночной стоимости предприятия. В процессе

реализации этой цели управление операционными активами предприятия

направлено на решение следующих основных задач, представлены на рисунке

1

Рисунок 1 задачи управление операционными активами предприятия:

1. Формирование достаточного объема и необходимого состава активов,

обеспечивающих заданные темпы развития операционной деятельности.

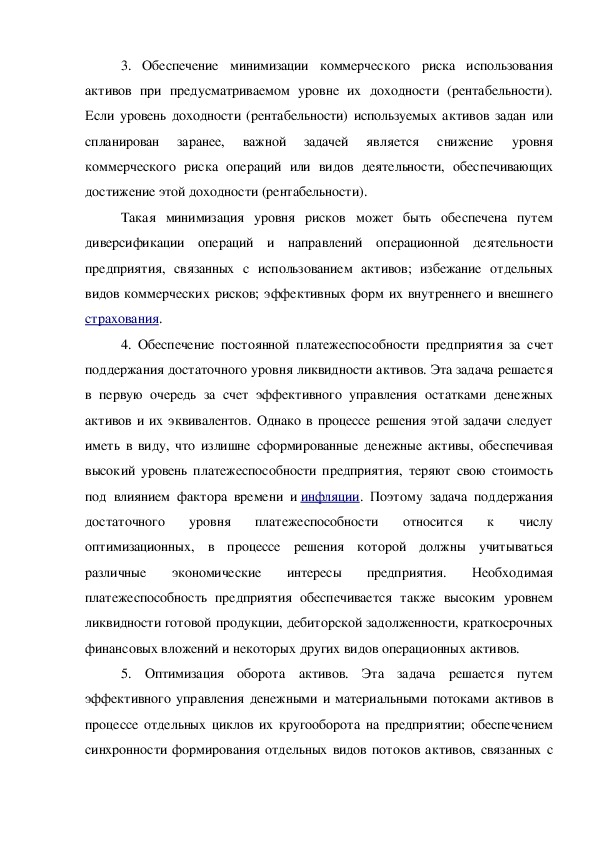

2. Обеспечение максимальной доходности используемых активов.3. Обеспечение минимизации коммерческого риска использования

активов при предусматриваемом уровне их доходности (рентабельности).

Если уровень доходности (рентабельности) используемых активов задан или

важной задачей является снижение уровня

спланирован заранее,

коммерческого риска операций или видов деятельности, обеспечивающих

достижение этой доходности (рентабельности).

Такая минимизация уровня рисков может быть обеспечена путем

диверсификации операций и направлений операционной деятельности

предприятия, связанных с использованием активов; избежание отдельных

видов коммерческих рисков; эффективных форм их внутреннего и внешнего

страхования.

4. Обеспечение постоянной платежеспособности предприятия за счет

поддержания достаточного уровня ликвидности активов. Эта задача решается

в первую очередь за счет эффективного управления остатками денежных

активов и их эквивалентов. Однако в процессе решения этой задачи следует

иметь в виду, что излишне сформированные денежные активы, обеспечивая

высокий уровень платежеспособности предприятия, теряют свою стоимость

под влиянием фактора времени и инфляции. Поэтому задача поддержания

достаточного уровня платежеспособности относится к числу

оптимизационных, в процессе решения которой должны учитываться

Необходимая

различные экономические интересы предприятия.

платежеспособность предприятия обеспечивается также высоким уровнем

ликвидности готовой продукции, дебиторской задолженности, краткосрочных

финансовых вложений и некоторых других видов операционных активов.

5. Оптимизация оборота активов. Эта задача решается путем

эффективного управления денежными и материальными потоками активов в

процессе отдельных циклов их кругооборота на предприятии; обеспечением

синхронности формирования отдельных видов потоков активов, связанных соперационной деятельностью; минимизацией совокупных затрат на

организацию оборота активов во всех их формах.

Все рассмотренные задачи управления операционными активами

предприятия теснейшим образом взаимосвязаны, хотя отдельные из них и

носят разнонаправленный характер. Поэтому в процессе управления

операционными активами отдельные задачи должны быть оптимизированы

между собой по критерию возможного роста рыночной стоимости

предприятия.

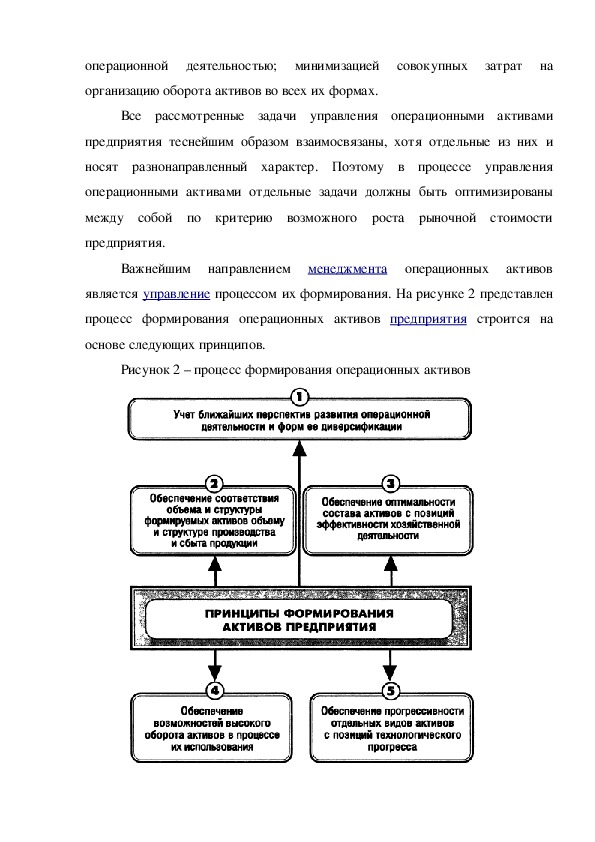

Важнейшим направлением менеджмента операционных активов

является управление процессом их формирования. На рисунке 2 представлен

процесс формирования операционных активов предприятия строится на

основе следующих принципов.

Рисунок 2 – процесс формирования операционных активов1. Учет ближайших перспектив развития операционной деятельности и

форм ее диверсификации, формирование активов предприятия при его

создании подчинено в первую очередь задачам развития его операционной

деятельности. При этом следует иметь в виду, что на первоначальных стадиях

жизненного цикла предприятия объем операционной деятельности возрастает

довольно высокими темпами (при условии правильного выбора предприятием

своей рыночной ниши). Поэтому формируемые на первоначальной стадии

активы предприятия должны располагать определенным резервным

потенциалом, обеспечивающим возможности прироста продукции и

диверсификации операционной деятельности в ближайшем предстоящем

периоде.

2. Обеспечение соответствия объема и структуры формируемых

активов объему и структуре производства и сбыта продукции. Такое

соответствие должно обеспечиваться еще в процессе разработки бизнесплана

создания нового предприятия путем определения потребности в отдельных

видах активов, а затем поддерживаться на каждой новой стадии его развития.

Реализация этого принципа формирования активов направлена в первую

очередь на обеспечение проектируемого уровня их совокупной

производительности.

3. Обеспечение оптимальности состава активов с точки зрения

хозяйственнойэффективности деятельности.

4. В процессе их использования обеспечение возможности высокого

оборота активов. Для реализации этого принципа в процессе формирования

операционных активов следует оптимизировать их состав по следующим трем

группам:

а) высоко оборачиваемые операционные активы. К ним относятся

производственные запасы, с закупкой и доставкой которых нет проблем, а

соответственно и нет необходимости формирования сезонных и страховых их

размеров; пользующиеся спросом потребителей; запасы готовой продукции,краткосрочная дебиторская задолженность; денежные активы в национальной

и иностранной валюте, постоянно обслуживающие операционный процесс;

б) операционные активы с нормальной оборачиваемостью. К ним

относятся прочие виды оборотных активов предприятия, не вошедшие в

состав первой группы. Как правило, они составляют преимущественную часть

оборотных активов предприятия;

в) низко оборачиваемые операционные активы. К ним относятся

внеоборотные операционные активы — производственные основные средства

и нематериальные активы, используемые в операционном процессе. Вопреки

своему названию вне оборотные операционные активы осуществляют

постоянный стоимостной, кругооборот (как и оборотные активы), хотя

продолжительность этого оборота во времени довольно большая и во много

раз превышает продолжительность операционного цикла (период оборота

оборотных активов).

5. Обеспечение прогрессивности отдельных видов активов с позиций их

соответствия требованиям технологического прогресса. Современный рынок

средств и предметов производства предлагают для формирования активов

предприятия ряд альтернативных объектов и инструментов. В процессе их

конкретного выбора следует при прочих равных условиях учитывать их

перспективность, современность, многофункциональность, способность

генерировать прибыль в различных хозяйственных ситуациях и

соответственно повышать рыночную стоимость предприятия. [24]

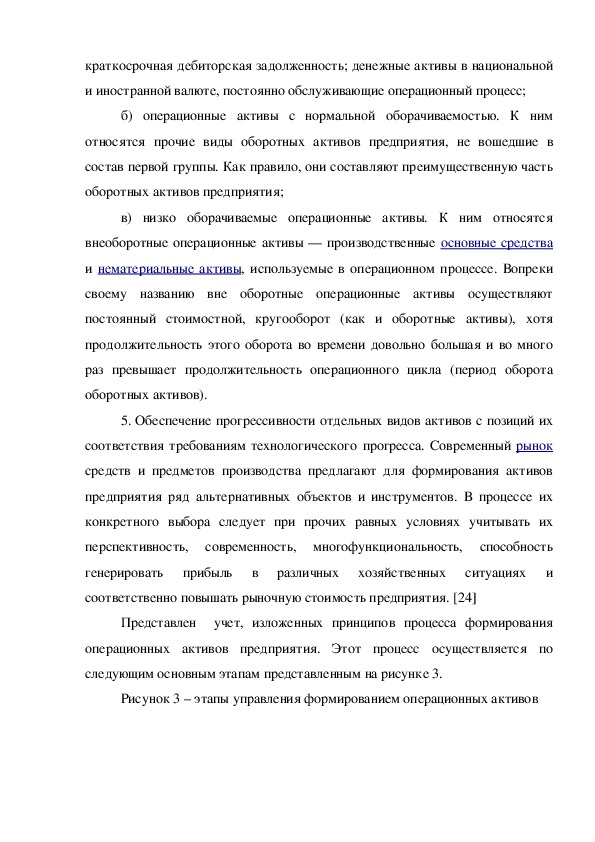

Представлен учет, изложенных принципов процесса формирования

операционных активов предприятия. Этот процесс осуществляется по

следующим основным этапам представленным на рисунке 3.

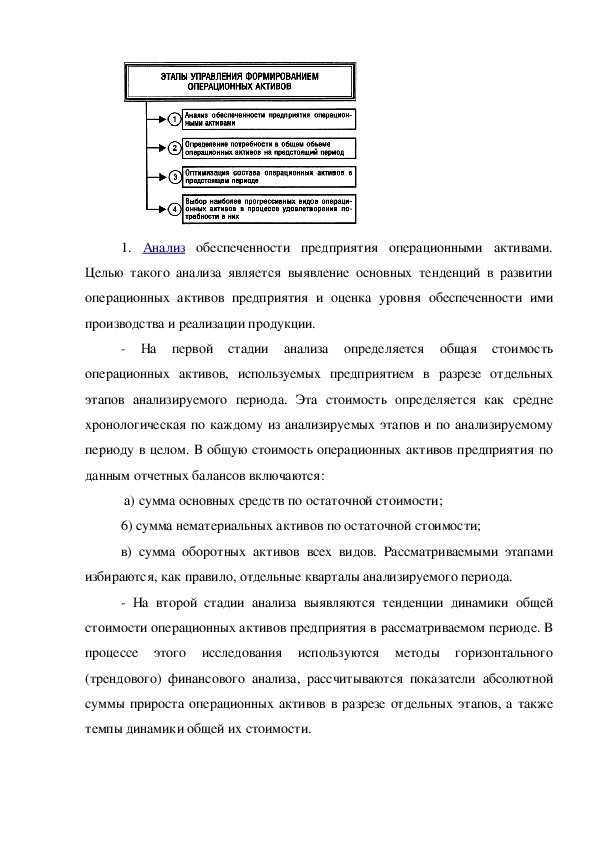

Рисунок 3 – этапы управления формированием операционных активов1.

Анализ обеспеченности предприятия операционными активами.

Целью такого анализа является выявление основных тенденций в развитии

операционных активов предприятия и оценка уровня обеспеченности ими

производства и реализации продукции.

На первой стадии анализа определяется общая стоимость

операционных активов, используемых предприятием в разрезе отдельных

этапов анализируемого периода. Эта стоимость определяется как средне

хронологическая по каждому из анализируемых этапов и по анализируемому

периоду в целом. В общую стоимость операционных активов предприятия по

данным отчетных балансов включаются:

а) сумма основных средств по остаточной стоимости;

6) сумма нематериальных активов по остаточной стоимости;

в) сумма оборотных активов всех видов. Рассматриваемыми этапами

избираются, как правило, отдельные кварталы анализируемого периода.

На второй стадии анализа выявляются тенденции динамики общей

стоимости операционных активов предприятия в рассматриваемом периоде. В

процессе этого исследования используются методы горизонтального

(трендового) финансового анализа, рассчитываются показатели абсолютной

суммы прироста операционных активов в разрезе отдельных этапов, а также

темпы динамики общей их стоимости. На третьей стадии анализа анализируется обеспеченность предприятия

операционными активами. В этих целях используется показатель удельной

стоимости операционных активов в расчете на единицу производимой

(реализуемой) продукции, который определяется по следующей формуле:

(1)

Где УОПА удельная стоимость операционных активов на единицу

производимой или реализуемой продукции;

ОПА — средняя стоимость операционных активов предприятия в

рассматриваемом периоде (рассчитанная как средняя хронологическая);

ОР — объем производства (реализации) продукции в рассматриваемом

периоде. [19]

Анализ обеспеченности предприятия операционными активами

осуществляется в динамике по отдельным этапам анализируемого периода, а

также в сравнении со среднеотраслевыми показателями, конкурентами и т.п.

С учетом результатов обеспеченности предприятия операционными

активами в последнем из рассматриваемых этапов предпланового периода

оцениваются те элементы производственного и финансового потенциала,

которые формируются соответствующими видами операционных активов.

2. Определение потребности в общем объеме операционных активов на

предстоящий период. Для действующих предприятий эта потребность

определяется в форме прироста этих активов исходя из планируемого объема

прироста производства (реализации) продукции и удельной стоимости

операционных активов.

Однако более сложным является определение потребности в общем

объеме операционных активов для вновь создаваемого предприятия. Состав

операционных активов такого предприятия имеет ряд отличительных

особенностей. Например, в составе оборотных активов отсутствует текущая

дебиторская задолженность в связи с тем, что операционная деятельность ещене начиналась. Кроме того, до минимума сведены эквиваленты денежных

средств и краткосрочные финансовые инвестиции. [17]

Рассмотрим виды расчёта потребности в активах лишь создаваемого

предприятия:

основных средств;

нематериальных активов;

запасов товарноматериальных ценностей,

производственную деятельность;

обеспечивающих

денежных активов;

прочих видов активов.

Потребность в основных средствах рассчитывается по отдельным их

группам:

а) производственные здания и помещения;

б) машины и оборудование, используемые в производственном

технологическом и в процессе управления операционной деятельностью;

На первом этапе определяется потребность в отдельных видах машин и

оборудования, используемых в производственном технологическом процессе.

Принципиальная формула расчета этой потребности имеет следующий вид:

(2)

Где Поб потребность в производственном оборудовании конкретного

вида;

ОП

планируемый объем производства продукции, требующей

использования данного вида оборудования;

ПРэ эксплуатационная производительность рассматриваемого вида

оборудования (нормативный объем производства продукции в расчете на

единицу оборудования);

Се стоимость единицы рассматриваемого вида оборудования;

У стоимость установки рассматриваемого вида оборудования.На втором этапе определяется потребность в отдельных видах

оборудования и машин, используемых в процессе управления операционной

деятельностью. [14]

На третьем этапе определяется потребность в помещениях для

осуществления непосредственного производственного процесса и размещения

персонала управления.

Потребность в нематериальных активах определяется исходя из

используемой технологии осуществления операционного процесса.

При определении стоимостного объема внеоборотных операционных

активов, требуемых предприятию, учитывается форма удовлетворения

потребности в отдельных их видах приобретение в собственность,

финансовый или оперативный лизинг. [19]

Потребность в запасах товарноматериальных ценностей

рассчитывается дифференцированно в разрезе следующих их видов:

а) потребность в оборотном капитале, на котором авансируется в запасы

сырья и материалов;

б) потребность в оборотном капитале, авансируемом в запасы товаров.

Потребность в оборотном капитале, авансируемом в запасы товарно

материальных ценностей каждого вида, определяется путем умножения

однодневного их расхода на норму запаса в днях. Нормы запасов товарно

материальных ценностей каждого вида устанавливаются каждым

предприятием самостоятельно исходя из отраслевых и других особенностей

его хозяйственной деятельности. [23]

Для усредненных расчетов в зарубежной практике при разработке

бизнеспланов применяют следующие стандартные нормы запасов: по сырью и

материалам 3 месяца; по товарам, реализуемым торговыми предприятиями

2 месяца.

Потребность в денежных активах определяется на основе

предстоящего их расходования на расчеты по оплате труда; по маркетинговойдеятельности; по налоговым и авансовым платежам; за коммунальные услуги

и т.д. В условиях инфляции процесс последующей хозяйственной

деятельности нормативы активов в денежной форме снижаются.

Потребность в прочих операционных активах устанавливается

методом прямого счета.

По результатам проведенных расчетов определяется общая потребность

в операционных внеоборотных и оборотных активах вновь создаваемого

предприятия. Потребность во внеоборотных активах рассчитывается путем

суммирования потребности в основных средствах, нематериальных активах и

прочих видах внеоборотных активов. Соответственно потребность в

оборотных активах определяется путем суммирования потребности в запасах

товарноматериальных ценностей, денежных активов и прочих видах

оборотных активов. [16]

Расчет потребности в операционных активах нового предприятия связан

с выбором альтернативного решения:

а) аренда, строительство или покупка зданий;

б) покупка машин и оборудованием;

в) создание запасов товарноматериальных ценностей;

г) приобретением готовых технологических решений или их

самостоятельной разработки;

д) формированием большего или меньшего уровня платежеспособности,

а соответственно и размера денежных активов и т.п. Поэтому расчет

потребности в операционных активах нового предприятия целесообразно

осуществлять в трех вариантах:

1) минимально необходимая сумма активов, которая позволяет начать

хозяйственную деятельность;

2) необходимая сумма активов, позволяющая начать хозяйственную

деятельность предприятия;3) максимально необходимая сумма активов, позволяющая приобрести в

собственность все используемые основные средства и необходимые

нематериальные активы.

Положительные особенности внеоборотных операционных активов

характеризуется следующими видами:

а) они практически лучше защищены от инфляции не подвержены

потерям;

б) им присущ меньший коммерческий риск потерь в процессе

операционной деятельности предприятия;

в) эти активы способны генерировать стабильную прибыль;

г) они способствуют снижению потерь запасов товарноматериальных

ценностей предприятия в процессе их хранения;

д) им присущи большие резервы существенного расширения объема

операционной деятельности. [11]

Недостатки необоронных активов в процессе оперативного

использования:

а) они подвержены физическому и моральному износу;

б) эти активы тяжело поддаются оперативному управлению;

в) в подавляющей части они относятся к группе слаболиквидных

активов.

Положительные особенности оборотных активов:

а) высокой степенью структурной трансформации;

б) большей приспособляемостью к изменениям конъюнктуры товарного

и финансового рынков;

в) высокой ликвидностью;

г) легкостью управления;

а) часть оборотных активов;

б) временно неиспользуемые;в) запасы оборотных товарных и материальных ценностей подвержены

постоянным потерям в связи с естественной убыточностью;

г) значительная часть оборотных активов подвержена риску потерь это

связано с недобросовестностью партнеров по хозяйственным операциям, и не

редко и работающего персонала организации. [8]

2 ОРГАНИЗАЦИОННО – ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА

ООО «РЕНЕССАНС КРЕДИТ БАНК»

2.1 Общая характеристика предприятия ООО «Ренессанс Кредит Банк»

Рассмотрим деятельность КБ Ренессанс Кредит (ООО). Ренессанс

кредит банк является одним из лидирующих банком потребительского

кредитования в России. Банк предлагает физическим и юридическим лицам

такие как банковские карты,

различные кредитные продукты,

потребительские кредиты, депозитные вклады и многие другие банковские

услуги.

КБ Ренессанс Кредит (ООО) был основан в 2003 году. В рейтинге по

банкам он входит в ТОП 100 самых крупнейших банков РФ и работает с 6,5млн. клиентов в РФ. Рассмотрим географию деятельности КБ Ренессанс

Кредит (ООО). Своей деятельностью Ренессанс Кредит банк охватывает 68

регионов РФ.

Владельцем данного банка является КБ Ренессанс Кредит (ООО)

группа ОНЭКСИМ который является ведущим российским инвестором,

который владеет портфелем активов в сфере финансовых услуг, в разных

отраслях экономики.

КБ Ренессанс Кредит (ООО) ведёт сотрудничество с крупными

федеральными розничными сетями, так и с небольшими компаниями и

различными торговыми точками, которые ориентируется на продаже мебели,

электроники, бытовой техники, и других услуг и товаров.

Основными партнерами банка являются «Медиа Маркет», «Связной»,

«М.Видео», «Евросеть», «Эльдорадо», «Билайн», «Аскона».

В 2012 году был организован группой компаний РБК конкурс

«Компания года в 2012». Ренессанс банк стал лауреатом в области бизнеса и

получил награду в номинации «Динамика и эффективность».

В 2012 году успехи Ренессанс кредит банк были отмечены знаменитым

журналом «Форбс» и поставлены им на первое место в рейтинге кредитных

карт в сегменте Standard.

Обработки персональных данных КБ Ренессанс Кредит (ООО)

разработана в соответствии со следующими конституционными и

законодательными нормативными правовыми актами РФ:

Конституцией Российской Федерации;

Трудовым кодексом Российской Федерации;

Гражданским кодексом Российской Федерации.

Коммерческий банк «Ренессанс Кредит Банк» относится к (Обществу с

ограниченной ответственностью), сокращенное наименование КБ «Ренессанс

Кредит» (ООО). Находится: Российская Федерация, 115114, Москва,

Кожевническая улица, д.14. Регистрационный номер в реестре операторовперсональных данных: 080010521. Подразделения банка располагаются по

России в том числе отделения имеются в Ставропольском крае и городе

Ставрополь, улица Мира, 331.

Выше упомянутый банк осуществляет проверку персональных данных в

целях выдачи банковских услуг, который осуществляет банковские операции,

принятия разных решений о возможности предоставления кредитного

продукта, заключения различных договоров, и физических лиц, следует

отметить ведения кадрового делопроизводства, а также приобретателей,

которые ищут выгоду, ведения кадрового делопроизводства, защиты разных

интересов субъектов персональных данных и различных законных

представителей, а также приобретателей и бенефициарных владельцев и иных

целях, предусмотренных уставом организации Банка.

В состав обрабатываемых Банком персональных данных клиентов,

могут входить:

фамилия, имя, отчество (в том числе прежние), пол, дата и место рождения;

сведения об образовании;

сведения о трудовом и общем стаже, специальности, занимаемой должности;

сведения о составе семьи;

паспортные данные;

сведения о воинском учете;

сведения о заработной плате и общем доходе;

сведения о социальных льготах;

сведения о наличии судимостей;

фотографическое изображение;

адрес места жительства и регистрации;

домашний, мобильный и рабочий номера телефонов;

места работы, учебы, номера телефонов членов семьи и родственников.

Рассмотрим Историю Ренессанс Кредит банка с 2003–2017 годы. В 2003

году КБ Ренессанс Кредит (ООО) принял решение о выходе на рыноккредитования, для чего приобретает титул банк «Казначей». Формируется

сильная и уверенная в себе управленческая команда.

25 марта 2004 года (ООО) «Ренессанс Кредит Банк» получает

лицензию Центрального Банка РФ на осуществление банковских операций №

3354 и выдает первый целевой кредит. Банк становится полноправным

участником платежной системы MasterCardи приступает к выпуску

банковских карт.

В 2005 году Ренессанс кредит банк начинает выдачу кредитов и займов.

Ренессанс кредит банк заключил договор с «М.Видео», лидером по продаже

электроники и бытовой техники. Объемы кредитования растут, Банк

Ренессанс кредит входит в ТОП30 потребительских банков России.

В 2006 было начато сотрудничество с крупнейшей розничной сетью

компанией IKEA. Банк открывает первые десять отделений и выдает свой

миллионный кредит. Рейтинговое агентство Moody’sприсваивает Банку

рейтинг «B2» с прогнозом по рейтингу «Стабильный».

В 2007 году новые топменеджеры присоединяются к управленческой

команде банка, имеющие опыт работы в крупнейших российских и

зарубежных компаниях и банкам.

В течение первых девяти месяцев 2008 года «Ренессанс Кредит»

продолжает развивать сеть дистрибуции на территории РФ. «Ренессанс

Кредит» расширяет партнерскую сеть начинает сотрудничество с

крупнейшими сетями «Евросеть» и «Связной».

В 2009 году Ренессанс Кредит Банк начинает серьёзную работу по

привлечению депозитов и вкладов физических и юридических лиц.

В 2010 году Ренессанс Кредит Банк наращивает темпы роста бизнеса. В

структуре кредитного портфеля происходит смещение в сторону высоко

маржинальных продуктов. Вклады формируют около половины привлеченных

средств. Региональная сеть банка увеличивается в два раза и на конец 2010

года насчитывает 75 отделений, 35 офисов по работе с партнерами и более11000 точек продаж в 59 регионах России.

В 2011 году Ренессанс Кредит Банк продолжает демонстрировать

высокий уровень доходности. Чистая прибыль по итогам года в 1,7 раза

превысила финансовый результат.

В 2012 году «Ренессанс Кредит Банк» демонстрирует значительный

рост бизнеса. Кредитный портфель по итогам года увеличился на 44% и

достиг 74,5 млрд. руб., что превышает исторический максимум 2008 года не

только в рублевом, но и в долларовом эквиваленте.

В 2013 году в отчетном году масштабно наращивается портфель

кредитных карт, в том числе брендовые продукты. Целевое кредитование

вновь представлено в магазинах «Медиа Маркет».

В 2014 году «Ренессанс Кредит» начинает перестраивает модель

ведения своего бизнеса в соответствии с изменившимися и с точки зрения

риска рыночными условиями. Существенно корректируются рисковая

политика, меняются целевые клиентские сегменты.

В 2015 году Ренессанс Кредит Банк вошёл в ТОП5 игроков рынка

целевого кредитования и закрепиться на четвертой позиции. Вместе с тем,

основная доля в структуре кредитного портфеля банка попрежнему

приходится на кредиты наличными на конец года она составляла 62,5%.

Следует заметить что в момент основания в 2003 году «Ренессанс

Кредит Банк» специализируется на без аналоговом потребительском

кредитовании одном из наиболее высоких сегментов бизнеса в сфере

банковских услуг. Банк предлагает линейку самых востребованных продуктов

для физических и юридических лиц, включая:

наличными кредиты;

кредитные карты.

Особенностями ООО Ренессанс Кредит Банк является.

Ориентация на серьёзный «массовый» клиентский рынок. Люди со

средним доходом подавляющее большинство клиентов банка. Ключевыепреимущества работы в серьёзном «массовом» сегменте значительные

перспективы и масштабы бизнеса ввиду его существенного размера, а также

высокий спрос на кредитные продукты среди этого типа потребителей

финансовых и кредитных услуг.

Рассмотрим сбалансированный кредитный портфель банка. «Ренессанс

Кредит» добился хорошего соотношения различных видов кредитных услуг и

продуктов в кредитном портфеле.

Следует заметить, что целевые кредиты обеспечивают серьёзный

значительный приток новых клиентов. Высокую стабильность кредитного

портфеля способствуют целевые кредиты и более крупных сумм займов за

счет продолжительных сроков кредитования. Преимущественная доля

кредитных продуктов кредитов наличными и получения кредитных карт

обеспечивает высокую доходность кредитного портфеля банка.

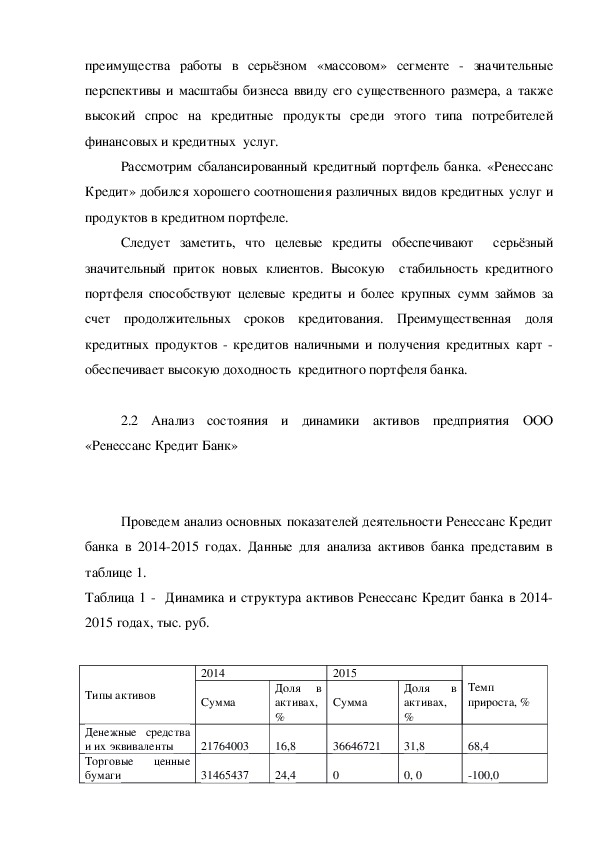

2.2 Анализ состояния и динамики активов предприятия ООО

«Ренессанс Кредит Банк»

Проведем анализ основных показателей деятельности Ренессанс Кредит

банка в 20142015 годах. Данные для анализа активов банка представим в

таблице 1.

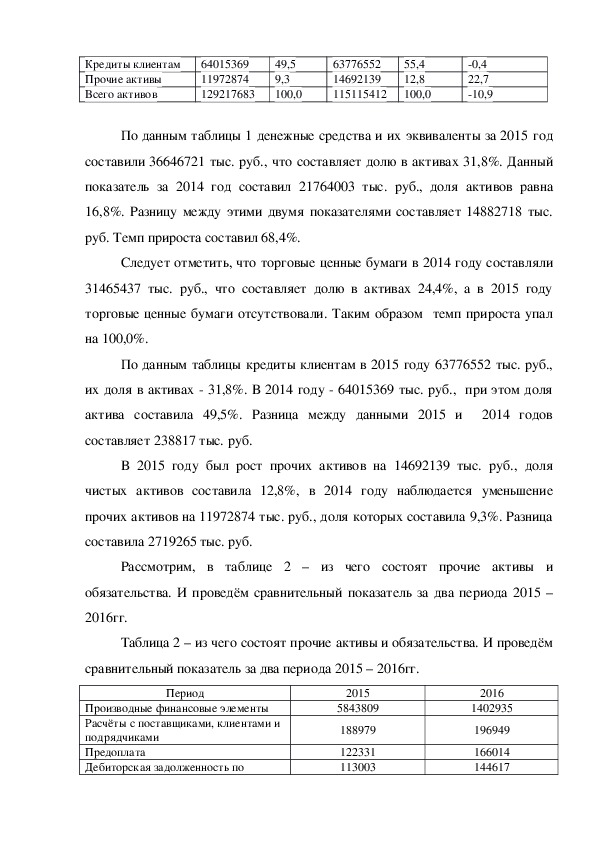

Таблица 1 Динамика и структура активов Ренессанс Кредит банка в 2014

2015 годах, тыс. руб.

Типы активов

Денежные средства

и их эквиваленты

Торговые ценные

бумаги

2014

Сумма

2015

Сумма

Доля в

активах,

%

Доля в

активах,

%

Темп

прироста, %

21764003

31465437

16,8

24,4

36646721

31,8

0

0, 0

68,4

100,0Кредиты клиентам

Прочие активы

Всего активов

64015369

11972874

129217683

49,5

9,3

100,0

63776552

14692139

115115412

55,4

12,8

100,0

0,4

22,7

10,9

По данным таблицы 1 денежные средства и их эквиваленты за 2015 год

составили 36646721 тыс. руб., что составляет долю в активах 31,8%. Данный

показатель за 2014 год составил 21764003 тыс. руб., доля активов равна

16,8%. Разницу между этими двумя показателями составляет 14882718 тыс.

руб. Темп прироста составил 68,4%.

Следует отметить, что торговые ценные бумаги в 2014 году составляли

31465437 тыс. руб., что составляет долю в активах 24,4%, а в 2015 году

торговые ценные бумаги отсутствовали. Таким образом темп прироста упал

на 100,0%.

По данным таблицы кредиты клиентам в 2015 году 63776552 тыс. руб.,

их доля в активах 31,8%. В 2014 году 64015369 тыс. руб., при этом доля

актива составила 49,5%. Разница между данными 2015 и 2014 годов

составляет 238817 тыс. руб.

В 2015 году был рост прочих активов на 14692139 тыс. руб., доля

чистых активов составила 12,8%, в 2014 году наблюдается уменьшение

прочих активов на 11972874 тыс. руб., доля которых составила 9,3%. Разница

составила 2719265 тыс. руб.

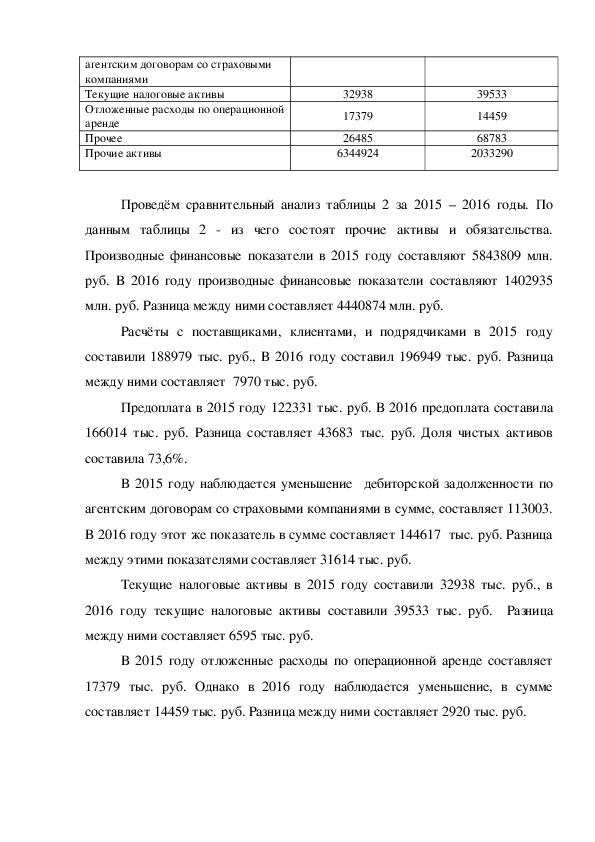

Рассмотрим, в таблице 2 – из чего состоят прочие активы и

обязательства. И проведём сравнительный показатель за два периода 2015 –

2016гг.

Таблица 2 – из чего состоят прочие активы и обязательства. И проведём

сравнительный показатель за два периода 2015 – 2016гг.

Период

Производные финансовые элементы

Расчёты с поставщиками, клиентами и

подрядчиками

Предоплата

Дебиторская задолженность по

2015

5843809

188979

122331

113003

2016

1402935

196949

166014

144617агентским договорам со страховыми

компаниями

Текущие налоговые активы

Отложенные расходы по операционной

аренде

Прочее

Прочие активы

32938

17379

26485

6344924

39533

14459

68783

2033290

Проведём сравнительный анализ таблицы 2 за 2015 – 2016 годы. По

данным таблицы 2 из чего состоят прочие активы и обязательства.

Производные финансовые показатели в 2015 году составляют 5843809 млн.

руб. В 2016 году производные финансовые показатели составляют 1402935

млн. руб. Разница между ними составляет 4440874 млн. руб.

Расчёты с поставщиками, клиентами, и подрядчиками в 2015 году

составили 188979 тыс. руб., В 2016 году составил 196949 тыс. руб. Разница

между ними составляет 7970 тыс. руб.

Предоплата в 2015 году 122331 тыс. руб. В 2016 предоплата составила

166014 тыс. руб. Разница составляет 43683 тыс. руб. Доля чистых активов

составила 73,6%.

В 2015 году наблюдается уменьшение дебиторской задолженности по

агентским договорам со страховыми компаниями в сумме, составляет 113003.

В 2016 году этот же показатель в сумме составляет 144617 тыс. руб. Разница

между этими показателями составляет 31614 тыс. руб.

Текущие налоговые активы в 2015 году составили 32938 тыс. руб., в

2016 году текущие налоговые активы составили 39533 тыс. руб. Разница

между ними составляет 6595 тыс. руб.

В 2015 году отложенные расходы по операционной аренде составляет

17379 тыс. руб. Однако в 2016 году наблюдается уменьшение, в сумме

составляет 14459 тыс. руб. Разница между ними составляет 2920 тыс. руб.Прочее 2015 году составляет 26485 тыс. руб. Однако в 2016 году можно

наблюдать значительное увеличение 68783 тыс. руб. Разница между ними

составляет 42298 тыс. руб.

В 2015 году наблюдается значительное увеличение прочих активов по

сравнению с 2016 годом. В сумме прочие активы за 2015 год составляет

6344924 млн. руб. В 2016 году прочие активы составили 2033290 тыс. руб.

Разница между этими показателями составляет 4311634 млн. руб.

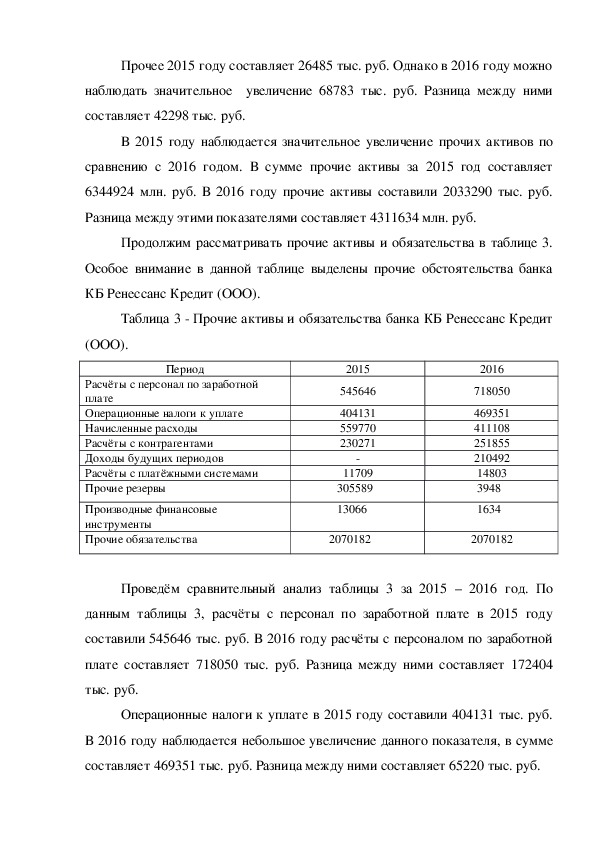

Продолжим рассматривать прочие активы и обязательства в таблице 3.

Особое внимание в данной таблице выделены прочие обстоятельства банка

КБ Ренессанс Кредит (ООО).

Таблица 3 Прочие активы и обязательства банка КБ Ренессанс Кредит

(ООО).

Период

Расчёты с персонал по заработной

плате

Операционные налоги к уплате

Начисленные расходы

Расчёты с контрагентами

Доходы будущих периодов

Расчёты с платёжными системами

Прочие резервы

Производные финансовые

инструменты

Прочие обязательства

2015

545646

404131

559770

230271

11709

305589

13066

2070182

2016

718050

469351

411108

251855

210492

14803

3948

1634

2070182

Проведём сравнительный анализ таблицы 3 за 2015 – 2016 год. По

данным таблицы 3, расчёты с персонал по заработной плате в 2015 году

составили 545646 тыс. руб. В 2016 году расчёты с персоналом по заработной

плате составляет 718050 тыс. руб. Разница между ними составляет 172404

тыс. руб.

Операционные налоги к уплате в 2015 году составили 404131 тыс. руб.

В 2016 году наблюдается небольшое увеличение данного показателя, в сумме

составляет 469351 тыс. руб. Разница между ними составляет 65220 тыс. руб.В 2015 году начисленные расходы составили 559770 тыс. руб. Однако

произошло уменьшение начисленных расходов в 2016 году, что составляет в

сумме 411108 тыс. руб. Разница между этими показателями составляет

148662 тыс. руб.

Если сравнить такой показатель как расчёты с контрагентами. В 2016

году мы увидим небольшое увеличение денежных средств, по сравнению с

2015 годом. В 2016 году расчёты с контрагентами составляет 251855 тыс. руб.

в 2015 году этот показатель составлял 230271 тыс. руб. Разница между этими

показателями составляет 21584 тыс. руб.

Рассмотрим следующий экономический показатель, как доходы

будущих периодов. В 2016 году доход будущего периода составил 210492

тыс. руб.

Расчёты с платёжными системами в 2015 году составил 11709 тыс. руб.,

однако в 2016 году 14803 тыс. руб. Разница между ними составляет 3094 тыс.

руб.

Следует заметить, что прочие резервы в 2015 году составили 305589

тыс. руб. В 2016 году мы наблюдаем сильное уменьшение данного показателя,

которого составила 3948 тыс. руб. Разница между ними составила 301641 тыс.

руб.

Рассмотрим следующий показатель, как производные финансовые

инструменты. В 2015 году этот показатель составил 13066 тыс. руб. Однако в

2016 году мы наблюдаем сильное уменьшение денежных средств данного

показателя, которое составило 1634 тыс. руб. Разница между ними составляет

11432 тыс. руб.

В заключение рассмотрим прочие обязательства. В 2015 году прочие

прочие

обязательства составляют 2070182 млн. руб. В 2018 году

обязательства составили 2081241 млн. руб. Разница между ними составила

11059 тыс. руб.КБ Ренессанс Кредит (ООО) имеет возможность привлечь

дополнительную ликвидность у Центрального банка в случае необходимости

под залог ликвидных активов.

Следует отметить, по мере необходимости КБ Ренессанс Кредит (ООО)

получает финансовую поддержку от участника: 2016 году участник банка

Ренессанс Кредит (ООО) перевёл денежные средства в размере 1279000 тыс.

руб., в виде финансовой помощи. Однако в марте 2017 года участник банка

перевёл денежные средства в сумме 1300000 тыс. руб. в виде безвозмездной

финансовой помощи.

3 СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ АКТИВАМИ

ПРЕДПРИЯТИЯ

3.1 Совершенствование управления дебиторской задолженностью

В соответствии с международными и российскими стандартами

бухгалтерского учёта дебиторская задолженность определяется как сумма,

причитающиеся компании от её покупателей, которые в свою очередь

является дебитором.

Как правило, предприятия заинтересованы в продаже своей продукции

потенциальным покупателям и своим заказчикам, которые своевременно

вносят платежи за товары и услуги. [6]

К дебиторам можно отнести две группы раздела актива баланса:

дебиторская задолженность, платежи по которой ожидаются через 12

месяцев после отчетного периода; дебиторская задолженность, платежи по которой ожидаются в течение

12 месяцев после отчетного периода.

В этих группах выделяю несколько видов дебиторов:

покупатели и заказчики;

векселя к получению;

задолженность

прочие дебиторы и т.д. [31]

Характер образования дебиторской задолженности делится на

дочерних и зависимых обществ;

неоправданную и нормальную.

Нормальной задолженности организации относятся та задолженность,

которая обусловлена ходом выполнения производственной программы

организации, и действующая по формам расчётов. Следует заметить, что

дебиторская задолженность относится, например, авансы на покупку

сельскохозяйственной задолженности это относиться к пищевой

промышленности; невыполненные по договору работы, в пределах срока их

рассмотрения. [5]

Неоправданная дебиторская

задолженность считается та

задолженность, которая возникает за нарушение финансовой и расчётной

дисциплины, ослабления контроля за отпуском материальных ценностей,

возникновения хищений и недостач. Возможное погашение дебиторской

задолженности можно разделить на спорную, реальную, и безнадёжную.

Реальная дебиторская задолженность – сумма задолженности по

которой есть перспективы своевременного погашения и завершения расчётов.

[9]

Спорная дебиторская задолженность – это такая сумма задолженности

по которой предъявлен иск и претензии идёт в суде или арбитражном суде.

Безнадёжная дебиторская задолженность – это сумма задолженности,

по которой нет перспективы получения прибыли, и её нужно списать в убыток

и истечении срока исковой давности.Основой возникновения дебиторской задолженности являются

расчетные операции организации. В результате расчетных операций

предприятие может выступать финансовым донором или реципиентом.

Абсолютно в любой организации существует определенная система

регулирования отношений с контрагентами по товарным операциям.

С позиции возмещения стоимости поставленной продукции продажа

может быть выполнена одним из этих методов:

а) предоплата за товары и услуги;

б) оплата за наличный расчет;

в) оплата с отсрочкой платежа, осуществляемая обычно в виде

безналичных расчетов.

Управление дебиторской задолженностью предполагает, то что, прежде

всего, контроль за оборачиваемостью денежными средствами в расчетах у

организации. Положительной тенденцией экономической деятельности

предприятияявляется

задолженности. [11]

ускорение

оборачиваемости

дебиторской

Ускорение оборачиваемости может быть достигнуто благодаря отбору

потенциальных покупателей, определению условий оплаты, контролю за

сроками погашения дебиторской задолженности и воздействию на дебиторов.

Отбор покупателей осуществляется благодаря анализу соблюдению их

платежной дисциплины в прошлом, анализу их текущей платежеспособности,

анализу уровня их финансовой устойчивости и анализу других финансовых

показателей,

покупателя. [24]

характеризующих финансовое состояние предприятия

Определение условий оплаты товаров покупателями заключается в том,

что покупателю устанавливаются границы сроков оплаты товаров: оплатили

раньше – получили скидку по оплате товаров, оплатили в срок – потеряли

предоставляемую скидку, оплатили позднее срока – платите штраф.Контроль за сроком погашения дебиторской задолженности включает в

себя ранжирование дебиторской задолженности по срокам ее возникновения.

Группировку дебиторской задолженности в днях: до 30 дней, от 30 до 60

дней, от 60 до 90 дней, от 90 до 120 дней, более 120 дней. [7]

Таким образом, управление дебиторской задолженностьюкак правило,

подразумевает проведение сравнительного анализа дебиторской

задолженности с кредиторской задолженности. Очень важно для финансового

положения организации, чтобы дебиторская задолженность не превышала

кредиторскую задолженность. [5]

3.2 Регулирование денежных потоков

Реализация главной цели и задачи системы управления денежными

потоками для осуществлений определённых функций. Как правило эти

функции делятся на две группы, которые рассматривается в системе

управления:

1. Функции управления денежными потоками предприятия как

управляющей системы. Эти функции являются составными частями любого

процесса управления вне зависимости от вида деятельности предприятия, его

организационноправовой формы, размера, формы собственности.

2. Функции управления денежными потоками как специальной области

управления предприятием. Как правило, состав этих функций определяется

конкретным объектом данной управляющей системы. [14]

В группе функций управления денежными потоками как управляющей

системы основными из них являются:

1. Разработка политики управления денежными потоками предприятия.

Политика управления денежными потоками предприятия рассматриваетсякак очень важная составная часть общеэкономической и финансовой

стратегии развития организации.

2. Создание эффективных информационных систем управления

обеспечивающих обоснование альтернативных

денежными потоками,

вариантов управленческих решений.

3. Осуществление анализа формирования денежных потоков.

4. Осуществление планирования денежных потоков.

5. Разработка действенной системы стимулирования реализации

управленческих решений по формированию денежных потоков.

6. Осуществление эффективного контроля за реализацией принятых

управленческих решений по формированию денежных потоков. [3]

В группе функций управления денежными потоками как специальной

области управления предприятием основными из них являются:

1. Управление денежными потоками в процессе ОД предприятия.

2. Управление денежными потоками в процессе ИД предприятия.

3 Управление денежными потоками в процессе ФД предприятия.

Процесс управления денежными потоками базируется на определенном

механизме. Механизм управления денежными потоками представляет собой

систему основных элементов, регулирующих процесс разработки и реализации

управленческих решений в этой области. В структуру механизма управления

денежными потоками входят следующие элементы. [30]

1. Рыночный механизм регулирования денежных потоков предприятия.

Этот механизм формируется прежде всего в сфере финансового рынка (в

первую очередь, рынка ценных бумаг), а также товарного рынка (в первую

очередь, рынка средств производства, предметов труда и готовой продукции)

в разрезе отдельных их сегментов.

2. Государственное нормативноправовое регулирование денежных

Сложность и многогранность деятельности

потоков предприятия.предприятий в этой области в условиях перехода к рыночной экономике

определяют необходимость государственного ее регулирования.

3.

Внутренний механизм регулирования отдельных аспектов

формирования денежных потоков предприятия.

4. Система конкретных методов и приемов осуществления управления

денежными потоками предприятия. [11]

В процессе анализа, планирования и контроля деятельности

предприятия, связанной с функционированием его денежных потоков,

используется обширная система методов и приемов, с помощью которых

достигаются необходимые результаты. К числу основных из них относятся

техникоэкономических расчетов,

методы:

статистические, экономикоматематические, сравнения и другие.

балансовый,

экономико

Таким образом, эффективный механизм управления денежными

потоками для организации может в полном объеме реализовать стоящие

перед ним цели и задачи, способствует улучшению результатов

осуществлению функций этого управления для фирм, компаний, да и в целом

организации. [7]

Заключение

В данной курсовой работе была проведена оценка эффективности

использования активов КБ Ренессанс Кредит (ООО)

Во многом деятельность предприятия необходимы различные виды

активов, которые отражаются в бухгалтерском балансе. Активы позволяют

предприятию стабильно осуществлять хозяйственную деятельность,

выполнять работу, производить товары, создавать и оказывать услуги.Главная критерий и цель эффективного управления активами добиться

высоких конечных результатов при рациональном и эффективном

использовании всех видов активов предприятия.

Активы делятся на оборотные и необоротные, то и методы повышения

эффективности использования этих активов разные.

Деятельность КБ Ренессанс Кредит (ООО). Ренессанс кредит банк

является одним из лидирующим банком потребительского кредитования в

России, следует заметить, что данный банк предлагает физическим и

юридическим лицам различные кредитные продукты, такие как банковские

карты, потребительские кредиты, депозитные вклады и многие другие

банковские услуги.

Следует отметить, что КБ Ренессанс Кредит (ООО) был основан в 2003

году. В рейтинге по банкам он входит в ТОП 100 самых крупнейших банков

РФ и работает с 6,5 млн. клиентов в РФ. Рассмотрим географию деятельности

КБ Ренессанс Кредит (ООО). Своей деятельностью Ренессанс Кредит банк

охватывает 68 регионов РФ.

Владельцем данного банка является КБ Ренессанс Кредит (ООО)

группа ОНЭКСИМ который является ведущим российским инвестором,

который владеет портфелем активов в сфере финансовых услуг, в разных

отраслях экономики.

КБ Ренессанс Кредит (ООО) ведёт сотрудничество с крупными

федеральными розничными сетями, так и с небольшими компаниями и

различными торговыми точками, которые ориентируется на продаже мебели,

электроники, бытовой техники, и других услуг и товаров.

Основными партнерами банка являются «Медиа Маркет», «Связной»,

«М.Видео», «Евросеть», «Эльдорадо», «Билайн», «Аскона».

В момент основания в 2003 году «Ренессанс Кредит Банк»

специализируется на без аналоговом потребительском кредитовании одном

из наиболее высоких сегментов бизнеса в сфере банковских услуг. Банкпредлагает линейку самых востребованных продуктов для физических и

юридических лиц, включая:

на приобретение товаров целевые кредиты в розничных торговых сетях;

наличными кредиты;

кредитные карты.

Особенностями ООО Ренессанс Кредит Банк является.

Ориентация на серьёзный «массовый» клиентский рынок. Люди со

средним доходом подавляющее большинство клиентов банка. Ключевые

преимущества работы в серьёзном «массовом» сегменте значительные

перспективы и масштабы бизнеса ввиду его существенного размера, а также

высокий спрос на кредитные продукты среди этого типа потребителей

финансовых и кредитных услуг.

Рассмотрим сбалансированный кредитный портфель банка. «Ренессанс

Кредит» добился хорошего соотношения различных видов кредитных услуг и

продуктов в кредитном портфеле.

Согласно, проведённого анализа можно сказать, что целевые кредиты

обеспечивают серьёзный значительный приток новых клиентов. Высокую

стабильность кредитного портфеля способствуют целевые кредиты и более

крупных сумм займов за счет продолжительных сроков кредитования.

Преимущественная доля кредитных продуктов кредитов наличными и

получения кредитных карт обеспечивает высокую доходность кредитного

портфеля банка.

Производные финансовые показатели в 2015 году составляют 5843809

млн. руб. В 2016 году производные финансовые показатели составляют

1402935 млн. руб. Разница между ними составляет 4440874 млн. руб.

Расчёты с поставщиками, клиентами, и подрядчиками в 2015 году

составили 188979 тыс. руб., В 2016 году составил 196949 тыс. руб. Разница

между ними составляет 7970 тыс. руб.Предоплата в 2015 году 122331 тыс. руб. В 2016 предоплата составила

166014 тыс. руб. Разница составляет 43683 тыс. руб. Доля чистых активов

составила 73,6%.

В 2015 году наблюдается уменьшение дебиторской задолженности по

агентским договорам со страховыми компаниями в сумме, составляет 113003.

В 2016 году этот же показатель в сумме составляет 144617 тыс. руб. Разница

между этими показателями составляет 31614 тыс. руб.

Текущие налоговые активы в 2015 году составили 32938 тыс. руб., в

2016 году текущие налоговые активы составили 39533 тыс. руб. Разница

между ними составляет 6595 тыс. руб.

В 2015 году отложенные расходы по операционной аренде составляет

17379 тыс. руб. Однако в 2016 году наблюдается уменьшение, в сумме

составляет 14459 тыс. руб. Разница между ними составляет 2920 тыс. руб.

Прочее 2015 году составляет 26485 тыс. руб. Однако в 2016 году можно

наблюдать значительное увеличение 68783 тыс. руб. Разница между ними

составляет 42298 тыс. руб.

Таким образом,

СПИСОК ИСПОЛЬЗОВАННЫХ МАТЕРИАЛОВ

1. Гражданский кодекс Российской Федерации.

2. Положение по бухгалтерскому учету «Бухгалтерская отчетность

организации», ПБУ 4/99.3. Положение по бухгалтерскому учету «Учет материальнопроизводственных

запасов» ПБУ 5/01.

Бланк И.А. Основы финансового менеджмента, т. 12, К.: "НикаЦентр",

4.

2015.

Ковалев В.В. Введение в финансовый менеджмент. М.:

5.

Финансы и статистика, 2015. 768с.: ил.№10

6. Овсийчук М.Ф., Сидельникова Л.Б. Финансовый менеджмент:

Учебное пособие. М.: изд. дом "Дашков и Ко", 2015152с.

7. Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности изво

«Дело и Сервис» 2017.

8. Вахрушкина М.А., Пласкова Н.С. Изво «Вузовский учебник» 2015 г.

9. Абрютина, М.С. Грачев А.В. Анализ финансовоэкономической

деятельности предприятия. М., 2014.

10. Арутюнов Ю.А. Финансовый менеджмент: учебное пособие. 3е изд.,

перераб. и доп. М.: КНОРУС, 2015.

11. Бакаев А.С., Шнейдман Л.З. Финансовая политика предприятия и анализ

хозяйственной деятельности. М., 2016

12. Балабанов, И.Т. Анализ и планирование финансов хозяйствующего

субъекта / И.Т. Балабанов. М.: Финансы и статистика, 2013

13. Бланк И.А. Финансовый менеджмент: Учебный курс. 2е изд., перераб. и

доп. К.: Эльга, НикаЦентр, 2016.

14. Бланк, И.А. Управление активами и капиталом предприятия / И.А. Бланк.

К.: НикаЦентр, Эльга, 2013.

15. Ван Хорн Дж. К. Основы финансового менеджмента: Пер с англ./ Гл. ред.

Серии Я.В. Соколов. М.: Издательство «Вильямс», 2014.

16. Гаврилова А.Н. Финансовый менеджмент: учебное пособие / А.Н.

Гаврилова, Е.Ф. Сысоева, А.И. Барабанов, Г.Г. Чигарев, Л.И. Григорьева, О.В.

Долгова, Л.А. Рыжкова. 5е изд., стер. М.: КНОРУС, 2014.17. Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: учебник /

Л.В. Донцова, Н.А. Никифорова М.: Издательство «Дело и Сервис», 2014.

18. Ефимова, О.В. Оборотные активы организации и их анализ //

Бухгалтерский учет. 2014. № 19

19. Ковалев В.В. Управление активами фирмы. М.: Проспект, 2014.

20. Колчина Н.В. Финансовый менеджмент: учебное пособие для студентов

вузов / Н.В. Колчина, О.В. Португалова, Е.Ю. Макеева; под ред. Н.В.

Колчиной. М.: ЮНИТИДАНА, 2015.

21. Кондраков Н.П. Бухгалтерский учет: Учебное пособие. 4е издание,

переработанное и дополненное М.: ИНФРАМ, 2016.

22. Лапуста М.Г., Мазурина Т.Ю., Скамай Л.Г. Финансы организаций

(предприятий): Учебник. М.: ИНФРА М, 2017.

23. Макарова Л.Г. Экономический анализ в управлении финансами фирмы:

учеб. пособие для студ. высш. учеб. заведений / Л.Г. Макарова, А.С. Макаров.

М.: Издательский центр «Академия», 2017.

24. Маслов Б.Г. Повышение эффективности использования оборотного

капитала: материальнопроизводственные запасы / Маслов Б.Г. //

«Управленческий учет». 2015. № 1.

25. Савицкая Г.В. Анализ хозяйственной деятельности. М.: ИнфраМ., 2015.

281 с.

26. Сироткин В.Б. Финансовый менеджмент фирмы: Учеб. пособие / В.Б.

Сироткин. М.: Высшая школа, 2014.

27. Управление финансами (Финансы предприятий): Учебник / под ред.

А.А.Володина. М.: ИНФРА М, 2016.

28. Финансовый менеджмент / Под ред. Г.Б.Поляка. М.: ЮНИТИ, 2015.

29. Финансовый менеджмент: теория и практика: Учебник. Под ред. Е.С.

Стояновой. 2е изд., перераб. и доп. М.: Издво Перспектива, 2015.30. Финансовый менеджмент: Учебник для вузов / Н.Ф. Самсонов, Н.П.

Баранникова, А.А. Володин и др.; Под. ред. проф. Н.Ф. Самсонова. М.:

Финансы, ЮНИТИДАНА, 2014.

31. Агеева Е. Инструменты управления оборотным капиталом / Е. Агеева //

«Секрет фирмы». 2014. № 37.