Поделиться

Министерство образования Тверской области

Государственное бюджетное профессиональное образовательное учреждение

ДИПЛОМНАЯ РАБОТА

на тему

Учет кассовых операций

По специальности 080110 Экономика и бухгалтерский учет

студента 3 курса группы

Руководитель работы

г. Вышний Волочек

2015г.

Содержание

Введение...................................................................................................................2

Глава I Теоретические аспекты учета кассовых операций

1.1 Понятие кассовых операций..............................................................................4

1.2 Нормативное регулирование учета кассовых операций..................................5

1.3 Методика учета кассовых операций..................................................................7

Глава II Учет кассовых операций на примере ЗАО "Аэлита"

2.1 Краткая характеристика предприятия..................................................................14

2.2 Документальное оформление учета кассовых операций....................................15

2.3 Синтетический и аналитический учет кассовых операций................................20

2.4 Рекомендации по совершенствованию учета кассовых операций в деятельности ЗАО швейная фабрика "Аэлита"...........................................................................28

Заключение....................................................................................................................33

Список используемой литературы..............................................................................37

Введение

В процессе осуществления своей деятельности предприятие налаживает хозяйственные связи с другими организациями. Допустим, у одних организаций она закупает материалы для производства своей продукции, предприятие ЗАО швейная фабрика "Аэлита" продает другим организациям свои товары и продукцию, выполняет для них работы или оказывает услуги, которыми она занимается. Иными словами, предприятие все время имеет хозяйственные отношения с поставщиками и покупателями и осуществляет с ними денежные и иные расчеты. Кроме поставщиков и покупателей организация ведет денежные расчеты с банками, с бюджетом, внебюджетными фондами и другими кредиторами и дебиторами.

Денежные средства - составная часть оборотных активов.

Свои денежные расчеты со сторонними организациями и учреждениями организация, как правило, осуществляет в виде безналичных платежей.

Безналичные расчеты, осуществляемые с банковских счетов организаций, регламентируются Положением о безналичных расчетов Российской Федерации, утвержденными Центральным банком РФ.

В некоторых случаях организации необходимо производить расчеты наличными денежными средствами, например при выплате заработной платы сотрудникам, при выдаче средств на командировочные расходы, при приобретении через подотчетное лицо различных товаров и или материалов для хозяйственных нужд и др.

Обращение наличных денежных средств и ведение кассовых операций осуществляется в соответствии с Порядком ведения кассовых операций в Российской Федерации и Положением о правилах организации наличного денежного обращения на территории Российской Федерации, утвержденными ЦБ России.

Актуальность исследования темы дипломной работы, что для правильного ведения учета кассовых операций требуется знание их многочисленных законодательных и постоянно изменяющихся норм, правил и порядка. Участок же учета денежной наличности требует от учетного работника не только знаний, внимательности, аккуратности, но и еще врожденных свойств характера - скрупулезности и педантичности.

Объект исследования – ЗАО «Швейная фабрика «Аэлита»»

Предметом изучения моей дипломной работы являются кассовые операции, и особенности учета кассовых операций.

Цель данной дипломной работы - подробное рассмотрение специфики учета кассовых операций.

Для достижения поставленной цели необходимо решить ряд задач:

-рассмотреть значение понятия "кассовые операции";

-изучить нормативно-правовую базу учета кассовых операций;

-отразить организацию работы кассы на предприятии;

-рассмотреть документальное оформление учета кассовых операций;

-изучить особенности синтетического и аналитического учета кассовых операций.

Дипломная работа состоит введения, двух глав разбитых на параграфы, заключения и списка использованных источников.

Глава 1 Теоретические аспекты учета кассовых операций

1.1 Понятие кассовых операций

Содержание понятия "операция", в широком смысле применительно к теме настоящей работы, можно обозначить как действие, направленное на выполнение некоторой задачи (финансовой, кредитной, производственной, торговой, страховой и тому подобных).

Говоря о кассовых операциях, всегда подразумеваются действия, связанные с платежами, осуществляемыми путем наличных расчетов.

В соответствии с Конституцией Российской Федерации (статья 75), законодатель признает рубль законным платежным средством, обязательным к приему по нарицательной стоимости на всей территории Российской Федерации (статья 140 Гражданского кодекса Российской Федерации (далее ГК РФ)), а также включает деньги в перечень объектов гражданских прав (статья 128 ГК РФ).

Наличные расчеты - это расчеты, в которых реально участвуют наличные деньги, и, которые могут быть произведены в одной-единственной форме - путем их передачи во исполнение какого-либо гражданско-правового обязательства.

Кассовые операции, как разновидность финансовых операций это:

операции со счетными деньгами, которые совершаются хозяйствующими субъектами с целью получения денежных средств,

операции по приему и выдаче денег из касс организаций, банка.

Кассовые операции оформляются приходными (расходными) ордерами и другими бухгалтерскими документами, подписанными руководителем и главным бухгалтером организации.

К кассовым операциям относятся операции по получению и расходованию наличных денег организаций. Организации независимо от формы собственности могут иметь в своих кассах наличные деньги в пределах лимитов.

Предприятие теперь самостоятельно устанавливает лимит кассы — объем наличности, который можно не сдавать в банк и хранить в кассе. Руководитель издает в произвольной форме соответствующее распоряжение. Более того, от предприятия не требуется даже уведомлять банк о размере установленного лимита остатка кассы: документ хранится в организации. Распоряжение об установлении лимита остатка кассы организации.

В лимит кассового остатка не включают суммы наличных денег на выплаты работникам предприятия (зарплата, стипендия, отпускные и прочие выплаты) – их можно хранить в кассе сверх установленного лимита, но выплаты должны быть произведены в течение 5 рабочих дней.

Формула для расчета лимита следующая:

Лимит = R × N / P, где:

R —

объем выручки за расчетный период в аналогичном периоде прошлых лет

или предполагаемый объем выручки или пиковый объем выдач наличных

денег.

P — расчетный период, определяемый по усмотрению

предприятия, но не более 92 рабочих дней. Рабочими днями считаются

дни, в которые предприятие работало.

N — период времени между днями сдачи в банк наличных денег. Устанавливается на усмотрение предприятия, но не должен превышать 7 рабочих дней, а если банк далеко — 14 рабочих дней.

Итак, кассовые операции - это операции, связанные с приемом, хранением и расходованием различных денежных средств, поступающих в кассу организации.

Компетенцию по организации наличного денежного обращения на территории Российской Федерации, а также функции по определению порядка ведения кассовых операций законодатель возложил на Банк России.

1.2 Нормативное регулирование учета кассовых операций

В целях организации на территории Российской Федерации наличного денежного обращения, Банком России установлен порядок ведения кассовых операций. Порядок ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации определяет Положение, утвержденное Центральным банком Российской Федерации. Новый порядок ведения кассовых операций, который применяется взамен прежнего Положения, утв. Банком России от 12.10.2011 № 373-П, распространяет свое действие на юридических лиц (за исключением банков), а также позволяет предпринимателям и субъектам малого бизнеса вести учет кассовых операций в упрощенном виде.

Министерство финансов Российской Федерации приказ от 31 октября 2000 г. № 94н «Об утверждении плана счетов бухгалтерского учета» финансово-хозяйственной деятельности организаций и инструкции по его применению

Центральный банк Российской Федерации Указание от 11 марта 2014 г. № 3210-у «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» - определяет порядок ведения кассовых операций с банкнотами и монетой Банка России (далее - наличные деньги) на территории Российской Федерации юридическими лицами (за исключением Центрального банка Российской Федерации, кредитных организаций (далее - банк), а также упрощенный порядок ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства.

Государственный комитет Российской Федерации по статистике Постановление от 18 августа 1998 г. № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» (в ред. Постановлений Госкомстата РФ от 27.03.2000 N 26, от 03.05.2000 N 36)

Центральный банк Российской Федерации 24 апреля 2008 г. № 318-п Положение «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты банка России в кредитных организациях на территории российской федерации»

Министерство финансов СССР письмо от 8 марта 1960 г. n 63 об инструкции по применению единой журнально-ордерной формы счетоводства.

1.3 Методика учета кассовых операций

Задачами учета денежных средств являются:

- Полная и своевременная регистрация операций, связанных с движением рабочего капитала в кассе и на счетах в банках.

- Контроль за наличием денежных средств, их сохранностью и целевым использованием.

- Полное, своевременное и правильное отражение в учетных регистрах текущих операций по поступлению и выбытию данного капитала.

- Контроль за соблюдением расчетно-платежной и сметной дисциплины.

- Контроль за своевременностью возвращения в банк сумм не использованных по назначению в соответствии с выделенными лимитами и сметами.

- Правильное и своевременное проведение инвентаризации кассовой наличности, операций по счетам в банках и отражение ее результатов в учете.

Решение этих задач во многом зависит от четкого соблюдения следующих основных принципов учета денежных средств:

- Свободные денежные средства должны храниться только в банке, и их выдача и использование осуществляются в соответствии с целевым назначением.

- Платежи производятся в безналичном порядке после отгрузки товарно-материальных ценностей, выполнения работ и оказания услуг или одновременно с ними. Предварительная оплата допускается лишь в случаях, предусмотренных законодательством и учетной политикой организации.

- Платежи производятся с согласия (акцепта) плательщика или по его поручению; без согласия — только в случаях, предусмотренных действующим законодательством.

- Платежи производятся за счет собственных средств плательщика или за счет кредитов банка.

- Списание со счета денежных средств в объеме, достаточном для удовлетворения всех предъявляемых к организации требований, осуществляется в порядке поступления распоряжений клиента и других документов на списание.

- Недостаточность денежных средств на счете организации для удовлетворения всех предъявляемых к ней требований обусловливает списание этих средств путем применения установленной очередности платежей.

Погашение требований в порядке календарной очередности поступления документов предусматривает удовлетворение этих требований путем списания средств, относящихся к одной очереди.

Хранение денежных средств. Для приема, хранения и расходования наличных денежных средств предприятия должны иметь кассу.

Руководитель предприятий обязан оборудовать кассу и обеспечить сохранность денег в помещении кассы, а также при доставке их из учреждения банка и сдаче в банк.

Наличные денежные средства и денежные документы хранятся и учитываются в кассе предприятия, в соответствии с указаниями руководителя организации.

Согласно ст. 7 Закона о бухгалтерском учете ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности несет главный бухгалтер.

Ответственность главного бухгалтера может наступить в следующих случаях:

неправильное ведение бухгалтерского учета;

искажение данных бухгалтерской, налоговой и статистической отчетности (недостоверность отчетности);

нарушение сроков представления установленных форм бухгалтерской, налоговой и статистической отчетности;

принятие к исполнению первичных оправдательных и иных документов по хозяйственным операциям, противоречащих нормам действующего законодательства, особенно ведущих к уголовным, налоговым, административным и иным правонарушениям;

не обеспечение сверки расчетов с дебиторами и кредиторами, нарушение установленного порядка списания с баланса сумм дебиторской и кредиторской задолженности, недостач, имущества;

не обеспечение сохранности наличных денежных средств, ценных бумаг, денежных документов;

не обеспечение в течение установленных сроков сохранности первичных оправдательных документов.

За нарушение законодательства Российской Федерации о бухгалтерском учете главный бухгалтер может быть привлечен к дисциплинарной, административной, материальной и уголовной ответственности в соответствии с действующим законодательством.

Административная ответственность

Согласно ст. 15.11 Кодекса об административных правонарушениях РФ (КоАП РФ) за грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности, а равно порядка и сроков хранения учетных документов на должностных лиц налагается административный штраф в размере от 20 до 30 минимальных размеров оплаты труда.

При этом под грубым нарушением правил ведения бухгалтерского учета и представления бухгалтерской отчетности понимается:

искажение сумм начисленных налогов и сборов не менее чем на 10%;

искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10%.

Статьей 15.5 КоАП РФ за нарушение установленных законодательством о налогах и сборах сроков представления налоговой декларации в налоговый орган по месту учета предусмотрен административный штраф на должностных лиц в размере от 3 до 5 минимальных размеров оплаты труда.

Статья 22 Трудового кодекса РФ (ТК РФ) наделяет правом работодателя привлекать работников к дисциплинарной и материальной ответственности в порядке, установленном ТК РФ, иными федеральными законами.

Дисциплинарная ответственность

К дисциплинарной ответственности главный бухгалтер организации может быть привлечен за неисполнение или ненадлежащее исполнение своих должностных обязанностей.

На основании ст. 192 ТК РФ работодатель имеет право применить следующие дисциплинарные взыскания:

замечание;

выговор;

увольнение по соответствующим основаниям.

Кроме того, в соответствии с п. 9 ст. 81 ТК РФ трудовой договор с главным бухгалтером может быть расторгнут в случае принятия им необоснованного решения, повлекшего за собой нарушение сохранности имущества, неправомерное его использование или иной ущерб имуществу организации.

Материальная ответственность

Трудовым договором, заключаемым с главным бухгалтером, может быть установлена материальная ответственность в полном размере причиненного работодателю ущерба. Такая норма предусмотрена ст. 243 ТК РФ .

Уголовная ответственность

Необходимо помнить, что главного бухгалтера могут привлечь к уголовной ответственности.

Статьей 199 Уголовного кодекса РФ (УК РФ) установлена уголовная ответственность за уклонение от уплаты налогов и (или) сборов.

В соответствии с п.1 указанной статьи за уклонение от уплаты налогов и (или) сборов с организации путем непредставления налоговой декларации или иных документов, представление которых в соответствии с законодательством Российской Федерации о налогах и сборах является обязательным, либо путем включения в налоговую декларацию или такие документы заведомо ложных сведений, совершенное в крупном размере.

Порядок ведения кассовых операций регламентируется Центральным Банком (ЦБ) России.

Кассовые операции самые многочисленные и самые распространенные на предприятии. Их учет сопровождается оформлением документов, главными из которых являются:

- приходный кассовый ордер (форма № КО-1);

- расходный кассовый ордер (форма № КО-2);

- журнал регистрации приходных и расходных кассовых ордеров (форма № КО-3);

- платежная ведомость (форма № Т-53);

-авансовый отчет (форма № АО-1);

- объявление на взнос наличными (форма № 0402001);

- кассовая книга (форма № КО-4);

- книга учета принятых и выданных денежных средств (форма № КО-5);

- акт проверки денежных средств кассы (форма № КМ-9);

- акт инвентаризации денежных средств в кассе (форма № ИНВ-15).

Главная особенность ведения и заполнения кассовых документов в том, что помарки в них не допускаются. Если допущена ошибка при оформлении, то неправильно записанная цифра должна быть зачеркнута одной чертой (чтобы была видна неправильная запись), а сверху должен быть написан верный результат. Кроме того, делается запись «Исправленному верить», ставятся подписи ответственных лиц (кассира и главного бухгалтера или кассира и руководителя), подписи заверяются печатью предприятия.

Учет денежной наличности ведется на активном синтетическом счете 50 «Касса». В дебет его записывают поступление денежных средств в кассу, а в кредит – выбытие денежных средств из кассы.

К счету 50 «Касса» могут быть открыты субсчета:

- 50-1 «Касса организации»;

- 50- «Операционная касса»;

- 50-3 «Денежные документы» и др.

На субсчете 50-1 «Касса организации» учитывают денежные средства в кассе. Если организация проводит кассовые операции с иностранной валютой, то к счету 50 «Касса» открывают субсчета для обособленного учета движения каждой наличной иностранной валюты.

На субсчете 50-2 «Операционная касса» учитывают наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, в билетных и багажных кассах портов, вокзалов и т.п. Это субсчет открывается организациями при необходимости.

На субсчете 50-3 «Денежные документы» учитывают находящиеся в кассе организации почтовые и вексельные марки, оплаченные авиабилеты и другие денежные документы.

Любое наличное денежное поступление (выручка, суммы от подотчетных лиц и покупателей, займы физических лиц, деньги из банка по чеку и т.п.) оформляется приходным кассовым ордером, состоящим из непосредственно приходного кассового ордера и квитанции к нему.

Приходный кассовый ордер выписывается работником бухгалтерии в одном экземпляре, подписывается главным бухгалтером.

Вторая часть приходного кассового ордера-квитанции является его отрывной частью и служит оправдательным документом лица, внесшего наличные деньги в кассу. Квитанция подписывается главным бухгалтером, заверяется печатью (штампом) кассира и регистрируется в Журнале регистрации приходных и расходных кассовых документов. После этого квитанция выдается на руки лицу, сдавшему деньги, а приходный кассовый ордер с погашенным штампом «Получено» прилагается к документу, явившемуся основанием для хозяйственной операции по поступлению денежных средств.

После проверки соответствия записей приходный кассовый ордер подписывает главный бухгалтер.

Выдача наличных денег из кассы оформляется расходным кассовым ордером с учетом тех же требований, которые предъявляются к выписке приходного кассового ордера. Расходный кассовый ордер кроме главного бухгалтера подписывается и руководителем предприятия.

Выдача наличных денег из кассы может производиться и по другим документам: счетам, заявлениям на выдачу денег и т. п.

Документы, явившиеся основанием для выдачи денег, погашаются путем наложения на них штампа «Оплачено» с указанием реквизитов расходного кассового ордера на общую сумму платежа по каждому документу. Такая процедура проводиться с целью исключения повторного использования платежных документов.

Разовые выплаты денег из кассы отдельным лицам осуществляются по расходным кассовым ордерам.

Первичными учетными документами, подтверждающими расход кассовой наличности, являются копия товарного чека, счет, отчеты подотчетных лиц о расходовании полученных наличных денег, договор (контракт) на отдельные сделки между юридическими лицами.

Прием и выдача денег по кассовым ордерам осуществляется только в день их составления. В этот же день кассир отчитывается перед бухгалтерией о движении кассовой наличности за текущий рабочий день.

Все приходные и расходные кассовые ордера после их выписки регистрируются в Журнале регистрации приходных и расходных кассовых документов, который ведется в хронологическом порядке.

После записи в Журнал регистрации приходных и расходных кассовых документов указанные документы или заменяющие их платежные (расчетно-платежные) ведомости, заявления на выдачу денег, счета и другие документы используются для заполнения Кассовой книги.

Бухгалтерская обработка кассового отчета заключается в тщательной проверке правильности оформления приходных и расходных кассовых документов, соответствия записей в отчете данным приложенных к нему документов, подсчетов итогов операций за день и остатков на начало и конец рабочего дня.

Сверяются суммы полученных и сданных наличных денег в учреждения банка с соответствующими выписками банка по расчетному и другим счетам. После проверки кассового отчета в специальной графе отчета проставляются номера корреспондирующих счетов.

Расчет на установление предприятию лимита остатка кассы ведется в тысячах рублей .Исходя из суммы наличной выручки за последние 3 месяца рассчитывают среднедневную и среднечасовую выручку:

Среднедневная выручка = Сумма выручки за последние 3 месяца (1)

Число рабочих дней в этом периоде

Среднечасовая выручка= Сумма выручки за последние 3 месяца (2)

Число рабочих часов в этом периоде

Показатель «Среднедневной расход выручки» рассчитывают по формуле:

Сумма, выданная из кассы для оплаты расходов организации

(кроме расходов на выплату зарплаты) в течение последних 3-х месяцев (3)

На ряду с использованием российской валюты организация по роду своей деятельности может совершать отдельные операции в иностранной валюте в расчетах между юридическими лицами-резидентами на основании заключенных между ними договоров (контрактов). Операции валютного характера связанные с движением капитала, могут совершаться только при наличии лицензии или разрешения, выданных ЦБ РФ.

Валютные операции независимо от их характера (текущие или связанные с движение капитала) осуществляются в реальной валюте расчетов и платежей и обязательно с пересчетом в российскую валюту – рубль.

Снятие средств с валютного счета допускается:

- для оплаты продукции (работ, услуг) по импортным операциям;

- в связи с вывозом и пересылкой из России за границу валютных ценностей, а также осуществлением международных денежных переводов;

- в случае продажи средств на валютной бирже;

- для погашения обязательств перед банком по расчетно-кассовому обслуживанию;

- на командировочные расходы;

- на другие цели, разрешенные Министерством финансов РФ и ЦБ РФ.

Курсовая разница – разница между отечественной и иностранной валютой в оценке наиболее ликвидной части активов (денежных средств в кассе, на счетах в банках и в пути, краткосрочных ценных бумаг), а также обязательств. Она исчисляется в рублевой оценке иностранной валюты по курсу, котируемому ЦБ РФ на дату расчета иди дату составления отчетности за конкретный отчетный период, и оценке указанных активов и обязательств, исчисленной по курсу, котируемому ЦБ РФ на дату принятия их к учету в данном периоде или дату составления отчетности за предыдущий отчетный период. Основанием для пересчета в рубли денежных средств, выраженных в иностранной валюте, может быть, кроме того, изменение курсов иностранных валют, котируемых ЦБ РФ. Результатом пересчета является положительная или отрицательная курсовая разница. В условиях стабилизации экономики курс рубля по отношению к иностранной валюте растет, и при переоценке пассивных счетов образуются положительные курсовые разницы. Тот же итог получается, когда переоцениваются остатки валютных средств в кассе и на счетах в банках при падении курса рубля.

Курсовые разницы принимаются к учету как внереализационные доходы или внереализационные расходы. Положительные курсовые разницы в течение отчетного периода отражаются в учете по кредиту счета 91 «Прочие доходы и расходы» субсчет 3 «Положительные курсовые разницы». Отрицательные курсовые разницы принимаются к учету по дебету счета 91 «Прочие доходы и расходы» субсчет 4 «Отрицательные курсовые разницы».

Глава 2 Учет кассовых операций на примере

ЗАО швейная фабрика "Аэлита"

2.1 Краткая характеристика предприятия

Закрытое акционерное общество «Аэлита» находится по адресу:171161 Тверская область, город Вышний Волочек, улица Цнинская наб. дом 8.

Предприятие ЗАО швейная фабрика «Аэлита» выпускает потребительские товары: сорочки для мальчиков всех возрастов, мужские сорочки для силовых структур, халаты женские и детские, постельное белье, белье для новорожденных и другие швейные изделия. Предприятие производит продукцию для розничной торговли, а также на заказ.

На предприятии ЗАО швейная фабрика штат состоит из 80 человек.

Производство швейной фабрики подразделяется на основное и вспомогательное. К основному производству относятся: подготовительный, раскройный, швейные цеха, а также цех, выпускающий изделия широкого потребления из отходов собственного производства. К вспомогательному производству относятся цеха, обслуживающие основное производство: ремонтно-механическая мастерская, электроустановка, котельная для выработки пара и горячей воды на технологические и хозяйственные нужды, внутрифабричный транспорт.

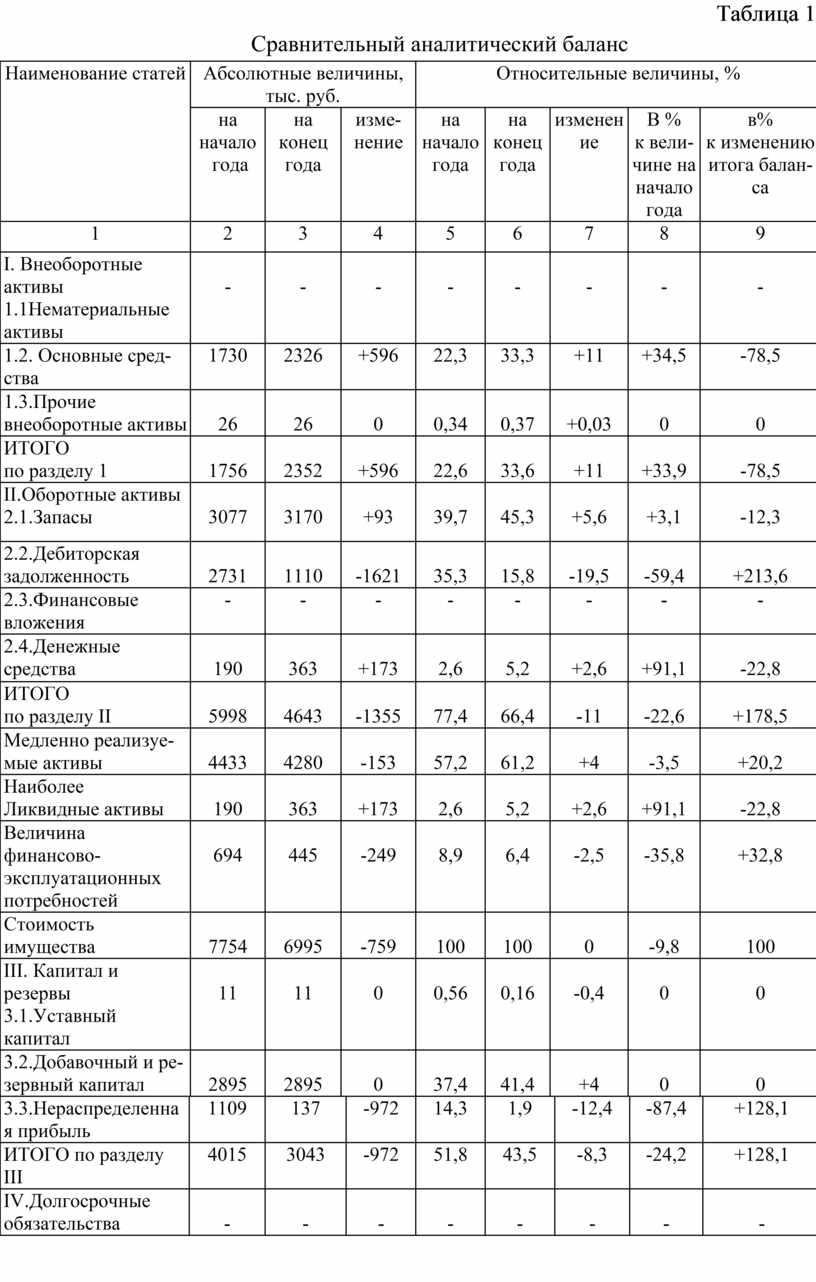

Таблица 1

Сравнительный аналитический баланс

|

Наименование статей |

Абсолютные величины, тыс. руб. |

Относительные величины, % |

|||||||||||

|

на начало года |

на конец года |

изменение |

на начало года |

на конец года |

изменение |

В % к величине на начало года |

в% к изменению итога баланса |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|||||

|

I. Внеоборотные активы 1.1Нематериальные активы |

- |

- |

- |

- |

- |

- |

- |

- |

|||||

|

1.2. Основные средства |

1730 |

2326 |

+596 |

22,3 |

33,3 |

+11 |

+34,5 |

-78,5 |

|||||

|

1.3.Прочие внеоборотные активы |

26 |

26 |

0 |

0,34 |

0,37 |

+0,03 |

0 |

0 |

|||||

|

ИТОГО по разделу 1 |

1756 |

2352 |

+596 |

22,6 |

33,6 |

+11 |

+33,9 |

-78,5 |

|||||

|

II.Оборотные активы 2.1.Запасы |

3077 |

3170 |

+93 |

39,7 |

45,3 |

+5,6 |

+3,1 |

-12,3 |

|||||

|

2.2.Дебиторская задолженность |

2731 |

1110 |

-1621 |

35,3 |

15,8 |

-19,5 |

-59,4 |

+213,6 |

|||||

|

2.3.Финансовые вложения |

- |

- |

- |

- |

- |

- |

- |

- |

|||||

|

2.4.Денежные средства |

190 |

363 |

+173 |

2,6 |

5,2 |

+2,6 |

+91,1 |

-22,8 |

|||||

|

ИТОГО по разделу II |

5998 |

4643 |

-1355 |

77,4 |

66,4 |

-11 |

-22,6 |

+178,5 |

|||||

|

Медленно реализуемые активы |

4433 |

4280 |

-153 |

57,2 |

61,2 |

+4 |

-3,5 |

+20,2 |

|||||

|

Наиболее Ликвидные активы |

190 |

363 |

+173 |

2,6 |

5,2 |

+2,6 |

+91,1 |

-22,8 |

|||||

|

Величина финансово-эксплуатационных потребностей |

694 |

445 |

-249 |

8,9 |

6,4 |

-2,5 |

-35,8 |

+32,8 |

|||||

|

Стоимость имущества |

7754 |

6995 |

-759 |

100 |

100 |

0 |

-9,8 |

100 |

|||||

|

III. Капитал и резервы 3.1.Уставный капитал |

11 |

11 |

0 |

0,56 |

0,16 |

-0,4 |

0 |

0 |

|||||

|

3.2.Добавочный и резервный капитал |

2895 |

2895 |

0 |

37,4 |

41,4 |

+4 |

0 |

0 |

|||||

|

3.3.Нераспределенная прибыль |

1109 |

137 |

-972 |

14,3 |

1,9 |

-12,4 |

-87,4 |

+128,1 |

|||||

|

ИТОГО по разделу III |

4015 |

3043 |

-972 |

51,8 |

43,5 |

-8,3 |

-24,2 |

+128,1 |

|||||

|

IV.Долгосрочные обязательства |

- |

- |

- |

- |

- |

- |

- |

- |

|||||

|

Продолжение таблицы 1 |

|||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|||||

|

V.Краткосрочные обязательства |

3739 |

3952 |

+213

|

48,3 |

56,5 |

+8,2 |

5,7 |

-28,1 |

|||||

|

5.1.Заемные средства |

- |

- |

- |

- |

- |

- |

- |

- |

|||||

|

5.2.Кредиторская задолженность |

3739 |

3835 |

+96 |

48,3 |

54,8 |

+6,5 |

2,6 |

-12,6 |

|||||

|

5.3.Прочие обязательства |

- |

- |

- |

- |

- |

- |

- |

- |

|||||

|

ИТОГО по разделу V |

3739 |

3952 |

+213 |

48,3 |

56,5 |

+8,2 |

5,7 |

-28,1 |

|||||

|

Краткосрочные пассивы |

- |

- |

- |

- |

- |

- |

- |

- |

|||||

|

Всего заемных средств |

3739 |

3952 |

+213 |

48,3 |

56,5 |

+8,2 |

5,7 |

-28,1 |

|||||

|

Итог баланса |

7754 |

6995 |

-759 |

100 |

100 |

0 |

-9,7 |

100 |

|||||

|

Рабочий капитал |

2259 |

691 |

-1568 |

29,2 |

9,8 |

-19,4 |

-69,4 |

+206,6 |

|||||

|

Величина собственных средств в обороте |

2259 |

691 |

-1568 |

29,2 |

9,8 |

-19,4 |

-69,4 |

+206,6 |

|||||

Имущество предприятия к концу отчетного периода уменьшилась на 759 тыс. руб. или на 9,7%. Оборотные активы уменьшились на 1355 тыс. руб. и составили 4643 тыс. руб. Внеоборотные активы увеличились на 596 тыс. руб. и составили 1756тыс. руб. Темпы прироста внеоборотных активов выше темпов прироста оборотных активов. На конец года удельный вес оборотных активов (66,4%) выше удельного веса внеоборотных активов (33,6%). Собственный капитал уменьшился на 972 тыс. руб. и составил 3043 тыс. руб. Заемный капитал увеличился на 213 тыс. руб. и составил 3952 тыс. руб.

2.2 Документальное оформление учета кассовых операций

Ответственность за своевременное и качественное составление и оформление кассовых документов возложена на бухгалтера- кассира.

Прием и выдачу кассовой наличности бухгалтер-кассир оформляет кассовыми ордерами: поступление приходным кассовым ордером, в котором указывается от кого поступают деньги, на какие цели получены деньги, сумму, дату. Выдачу наличных денег из кассы бухгалтер-кассир оформляет расходным кассовым ордером, здесь указывается: кому, на какие цели выданы деньги, сумму, дату.

Прием и выдача денег по кассовым ордерам бухгалтер-кассир осуществляет в день их составления.

Приходным и расходным кассовым ордерам бухгалтер-кассир присваивает номер в порядковой последовательности от начала до конца года.

Все приходные и расходные кассовые ордера регистрируются в журнале регистрации приходных и расходных кассовых ордеров.

Движение денег бухгалтер-кассир учитывает в кассовой книге (ф. № КО-4). В нее записываются исходные данные на основе первичных учетных документов (приходных и расходных кассовых ордеров, чеков денежных, объявлений на взнос наличными и так далее).

Кассовая книга на предприятии пронумерована, прошнурована, и скреплена печатью на последней странице, где пишут «В книге пронумеровано и прошнуровано листов». Общее количество листов заверяется подписями руководителя и главного бухгалтера организации.

Каждый лист кассовой книги состоит из двух равных частей. Неотрывная часть листа (с горизонтальной разлиновкой) как первый экземпляр остается в кассовой книге. Отрывная часть листа (без горизонтальной разлиновки) является вторым экземпляром и заполняется с лицевой и оборотной стороны через копировальную бумагу чернилами или шариковой ручкой. Второй экземпляр служит отчетом кассира, который передается главному бухгалтеру. При этом первые и вторые экземпляры нумеруются одинаковыми номерами.

Записи в кассовую книгу производится кассиром сразу после получения или выдачи денег по каждому ордеру или заменяющему его документу. Для этого в листе есть две колонки «Приход» и «Расход». Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день по приходу и расходу, выводит остаток на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист с приходными и расходными кассовыми документами под расписку в кассовой книге.

В период выдачи средств на оплату труда, остаток кассы выводится по учтенным в кассовой книге приходным и расходным кассовым ордерам. По строке «В том числе на оплату труда» указывается сумма остатка наличных денег, не выплаченная по платежной ведомости. При этом сумма выданных за день наличных денег по платежный ведомости на оплату труда расходным кассовым ордером не отражается по колонке «Расход» в кассовой книге. Платежная ведомость на оплату труда в обязательном порядке хранится в кассе вместе с остатком наличных денег и является документом, подтверждающим отсутствие недостачи наличных денег в кассе.

Контроль правильности ведения кассовой книги возлагается на главного бухгалтера организации. В бухгалтерии, поступающие кассовые отчеты с первичными документами подвергаются обработке. Каждая запись проверяется по существу операции, сверяется с первичным документом, проставляется код корреспондирующего со счетом 50 синтетического счета и субсчета. Кроме этого остаток денег на начало дня по отчету кассира сверяется с остатком на конец дня, показанном в предыдущем отчете, проверяется также правильность выведенных оборотов и остатка.

Выдача наличных денег под отчет производится через кассу организации по расходному кассовому ордеру, в котором указывается целевое назначение данной суммы. В бухгалтерии организации иметься приказ, содержащий перечень лиц, которые имеют право на получение средств под отчет на хозяйственные расходы (включая приобретение горюче-смазочных материалов). Соответствующим приказом утверждены и сроки, на которые выдаются такие авансы (законодательно они не ограничены). Основанием для выдачи средств на командировочные расходы служит командировочное удостоверение или приказ руководителя о направлении сотрудника в служебную командировку.

Не позднее 3 рабочих дней с момента истечения срока, на который выдан аванс, или возвращения из командировки, подотчетное лицо обязано представить в бухгалтерию авансовый отчет с приложением подтверждающих расходы документов и произвести окончательный расчет. Форма авансового отчета составляется в единственном экземпляре.

Бланк авансового отчета двухсторонний. На лицевой стороне подотчетное лицо указывает наименование организации, номер авансового отчета и дату его заполнения, свои ФИО, отдел, в котором он числится, и табельный номер, а также свою должность и назначение аванса. Ниже, в левой части лицевой формы авансового отчета, подотчетное лицо заполняет таблицу, в которой указывает сведения о предыдущем авансе, полученных в настоящее время денежных средствах, их расходе, перерасходе или остатке. .

На оборотной стороне формы АО-1 подотчетное лицо записывает перечень документов, подтверждающих произведенные расходы (командировочное удостоверение, квитанции, транспортные документы, чеки ККМ, товарные чеки и другие оправдательные документы), и суммы затрат по ним (графы 1 — 6). Документы, приложенные к авансовому отчету, нумеруются в порядке их записи в отчете. Строка 1а лицевой стороны, формы и графы 6 и 8 оборотной стороны бланка авансового отчета заполняются в случае, если аванс был выдан в иностранной валюте (например, на загранкомандировку), согласно правилам и действующему законодательству.

Дальнейшее оформление авансового отчета осуществляет бухгалтер. В таблице «Бухгалтерская запись» на лицевой стороне он вносит номера корреспондирующих счетов и суммы, на оборотной стороне формы указываются суммы расходов, принятые к учету (графы 7 - 8), и счета (субсчета), которые дебетуются на эти суммы (графа 9). После проверки правильности заполнения авансового отчета, оформления оправдательных документов и целевого расходования средств, бухгалтер ставит отметку о том, что отчет проверен и утвержден в соответствующей сумме (цифрами и прописью), заполнить расписку на лицевой стороне бланка и передать ее подотчетному лицу. Далее на лицевой части бланка авансового отчета ставятся подписи бухгалтера и главного бухгалтера с их расшифровками, при необходимости, вносятся суммы остатка или перерасхода и реквизиты расходных или приходных кассовых ордеров, по которым производится окончательный расчет.

Проверенный авансовый отчет подписан (с расшифровкой) руководителем организации или уполномоченным на это лицом, для чего в верхней части лицевой стороны бланка авансового отчета предусмотрена соответствующая строка. После утверждения документ принимается к учету для списания подотчетных денежных средств. Остаток неиспользованного аванса оприходывается в кассу, перерасходованная сумма выдана подотчетному лицу в установленном порядке. .

Не допускается — выдача наличных средств подотчетному лицу, имеющему задолженность по предыдущему авансу, и передача выданных под отчет наличных денег другому лицу.

Платежная ведомость

На титульном листе бланка платежной ведомости по заработной плате указывается название предприятия и структурного подразделения.

В табличке справа вписывается код ОКПО (данные берутся из справки статистики).

Указывается корреспондирующий счет ,заполняется период действия ведомости, записывается выданная сумма прописью и цифрами, запись начинается с прописной буквы и с начала строки. Гр. «номер документа» — проставляется номер по порядку с начала года. Гр. «дата составления» — вписывается дата оформления документа. Ставится подпись руководителя организации и только после этого деньги выдаются на руки. Главный бухгалтер ставит свою подпись уже после того, как деньги выданы, проверяя при этом правильность составления документа.

На оборотной стороне платежной ведомости формы Т-53 располагается таблица, которая заполняется по графам.

Графа 1 – порядковый номер работника.2 – табельный № работника.3 – вписываются Ф.И.О. работника полностью (желательно).4 – указывается сумма к выдаче цифрами. В последней строке графы ставится общая выданная сумма.5 – ставится подпись сотрудника, получившего заработную плату.6 – вписываются документы, необходимы для кассовых расчетов. Это может быть паспорт, доверенность и другая документация.

Платежная ведомость по заработной плате по окончании срока действия оформляется кассиром до конца. В случае если сотрудник не получил деньги, в графе 5 напротив его фамилии ставиться слово «депонировано». Все депонированные суммы складываются и их общее значение (цифрами и прописью) указывается на последнем листе ведомости и кассир ставит свою подпись. После того, как ведомость составлена окончательно, и все суммы подсчитаны, кассир выписывает расходный ордер на фактически выданную сумму. Номер РКО указывается в ведомости. Затем расчетная ведомость передается в бухгалтерию, где ее подписывает главный бухгалтер. Таким образом происходит оформление платежной ведомости

2.3 Синтетический и аналитический учет кассовых операций

Для обеспечения учета наличия и движения денежных средств и хозяйственных операций, связанных с денежными средствами применяется система счетов бухгалтерского учета, предусмотренных в V разделе Плана счетов бухгалтерского учета «Денежные средства». Этот раздел включает счета: 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути»

Денежные средства, хранящиеся в кассе, учитывают на активном синтетическом счете 50 «Касса».

Счет 50 «Касса» предназначен для обобщения информации о наличии и движении денежных средств в кассе организации.

Согласно существующему порядку к счету 50 «Касса» в организации ЗАО швейная фабрика «Аэлита» открыты следующие субсчета:

50-1 «Касса организации»

50-3 «Денежные документы» и др.

На субсчете 50-1 «Касса организации» учитываются денежные средства организации. Когда организация производит кассовые операции с иностранной валютой, то к счету 50 «Касса» открыты соответствующие субсчета обособленного учета движения каждой наличной иностранной валюты.

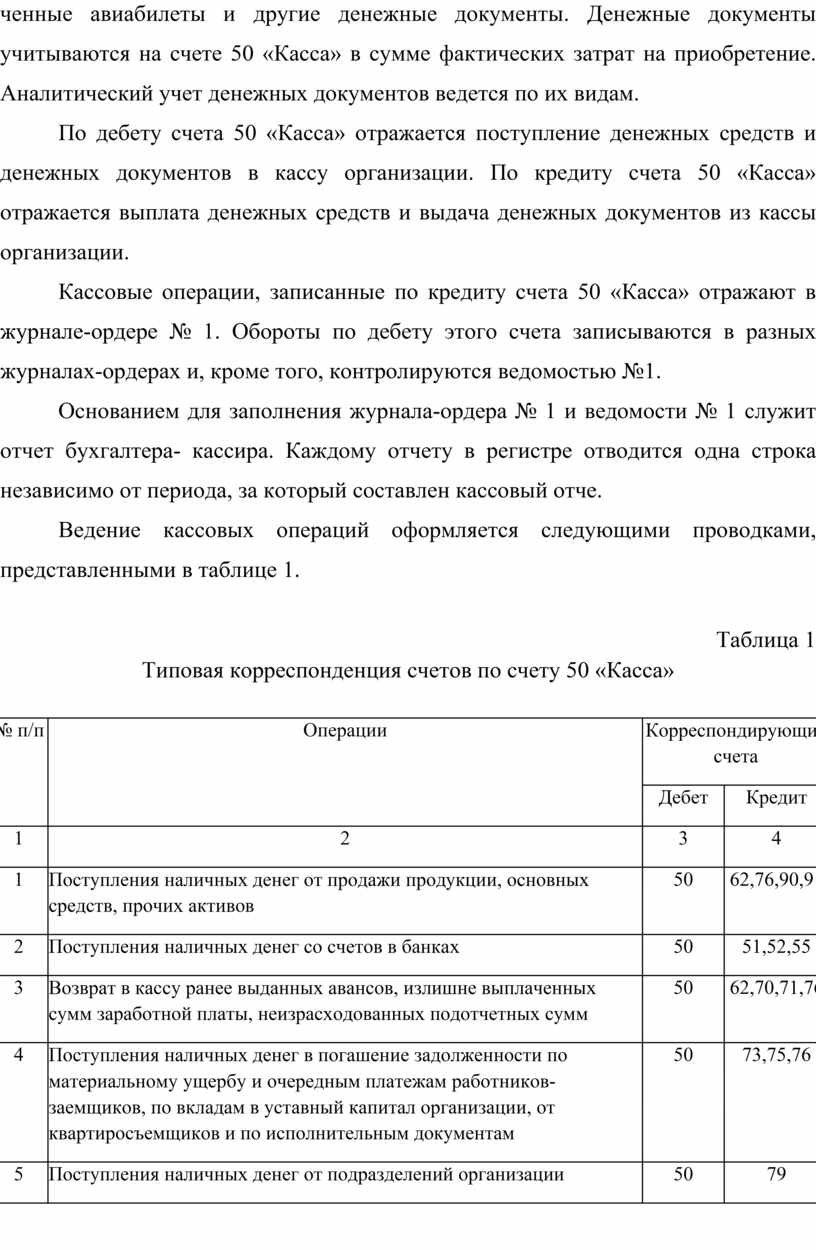

На субсчете 50-3 «Денежные документы» учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, включая оплаченные авиабилеты и другие денежные документы. Денежные документы учитываются на счете 50 «Касса» в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по их видам.

По дебету счета 50 «Касса» отражается поступление денежных средств и денежных документов в кассу организации. По кредиту счета 50 «Касса» отражается выплата денежных средств и выдача денежных документов из кассы организации.

Кассовые операции, записанные по кредиту счета 50 «Касса» отражают в журнале-ордере № 1. Обороты по дебету этого счета записываются в разных журналах-ордерах и, кроме того, контролируются ведомостью №1.

Основанием для заполнения журнала-ордера № 1 и ведомости № 1 служит отчет бухгалтера- кассира. Каждому отчету в регистре отводится одна строка независимо от периода, за который составлен кассовый отче.

Ведение кассовых операций оформляется следующими проводками, представленными в таблице 1.

Таблица 1

Типовая корреспонденция счетов по счету 50 «Касса»

|

№ п/п |

Операции |

Корреспондирующие счета |

|

|

Дебет |

Кредит |

||

|

1 |

2 |

3 |

4 |

|

1 |

Поступления наличных денег от продажи продукции, основных средств, прочих активов |

50 |

62,76,90,91 |

|

2 |

Поступления наличных денег со счетов в банках |

50 |

51,52,55 |

|

3 |

Возврат в кассу ранее выданных авансов, излишне выплаченных сумм заработной платы, неизрасходованных подотчетных сумм |

50 |

62,70,71,76 |

|

4 |

Поступления наличных денег в погашение задолженности по материальному ущербу и очередным платежам работников-заемщиков, по вкладам в уставный капитал организации, от квартиросъемщиков и по исполнительным документам |

50 |

73,75,76 |

|

5 |

Поступления наличных денег от подразделений организации |

50 |

79 |

|

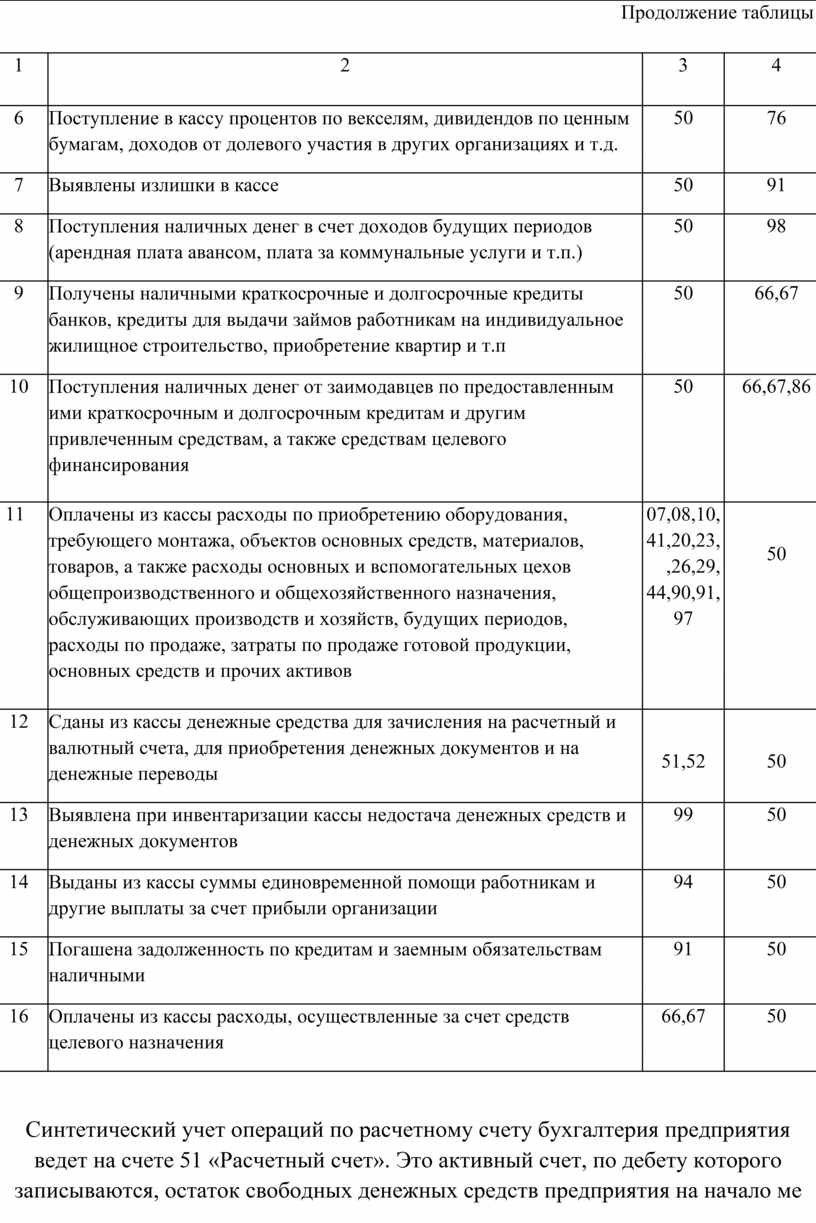

Продолжение таблицы 1 |

|||

|

1 |

2 |

3 |

4 |

|

6 |

Поступление в кассу процентов по векселям, дивидендов по ценным бумагам, доходов от долевого участия в других организациях и т.д. |

50 |

76 |

|

7 |

Выявлены излишки в кассе |

50 |

91 |

|

8 |

Поступления наличных денег в счет доходов будущих периодов (арендная плата авансом, плата за коммунальные услуги и т.п.) |

50 |

98 |

|

9 |

Получены наличными краткосрочные и долгосрочные кредиты банков, кредиты для выдачи займов работникам на индивидуальное жилищное строительство, приобретение квартир и т.п |

50 |

66,67 |

|

10 |

Поступления наличных денег от заимодавцев по предоставленным ими краткосрочным и долгосрочным кредитам и другим привлеченным средствам, а также средствам целевого финансирования |

50 |

66,67,86 |

|

11 |

Оплачены из кассы расходы по приобретению оборудования, требующего монтажа, объектов основных средств, материалов, товаров, а также расходы основных и вспомогательных цехов общепроизводственного и общехозяйственного назначения, обслуживающих производств и хозяйств, будущих периодов, расходы по продаже, затраты по продаже готовой продукции, основных средств и прочих активов |

07,08,10, 41,20,23, 25,26,29, 44,90,91, 97 |

50 |

|

12 |

Сданы из кассы денежные средства для зачисления на расчетный и валютный счета, для приобретения денежных документов и на денежные переводы |

51,52 |

50 |

|

13 |

Выявлена при инвентаризации кассы недостача денежных средств и денежных документов |

99 |

50 |

|

14 |

Выданы из кассы суммы единовременной помощи работникам и другие выплаты за счет прибыли организации |

94 |

50 |

|

15 |

Погашена задолженность по кредитам и заемным обязательствам наличными |

91 |

50 |

|

16 |

Оплачены из кассы расходы, осуществленные за счет средств целевого назначения |

66,67 |

50 |

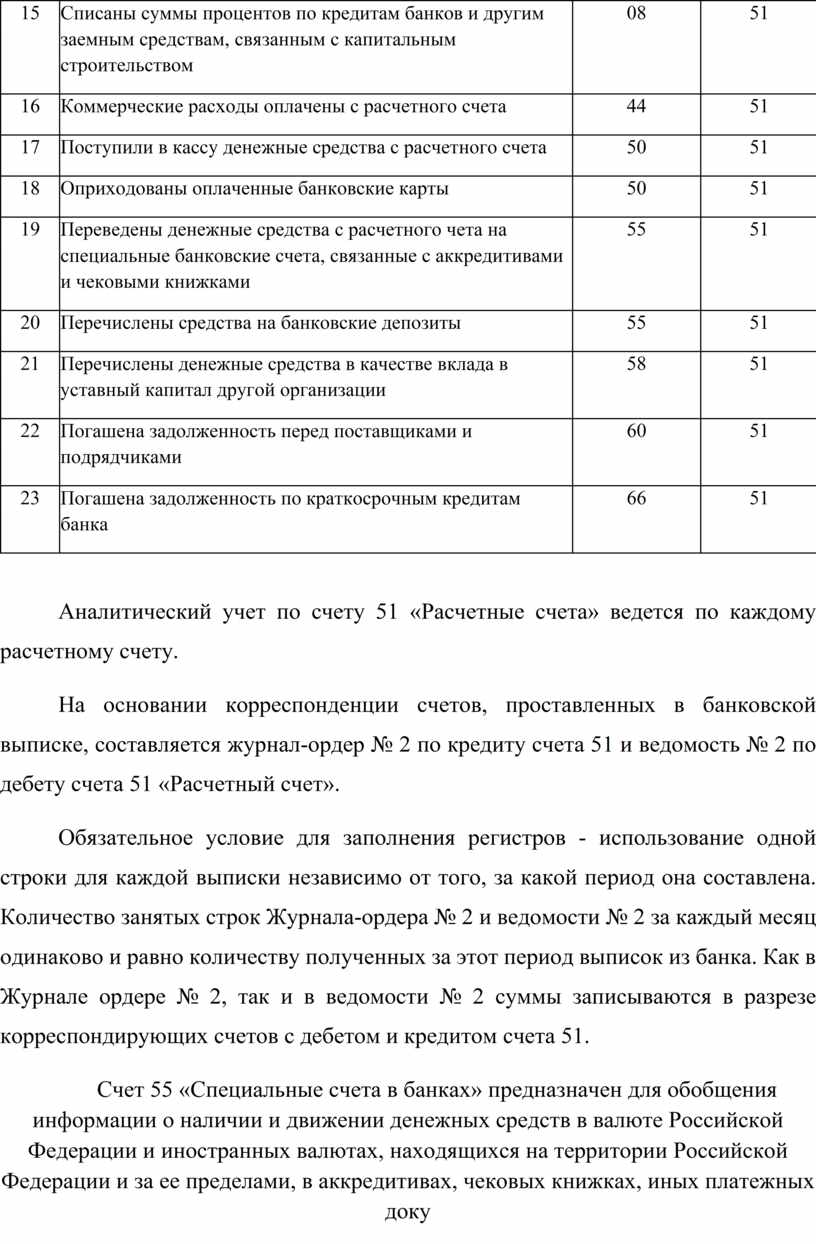

Синтетический учет операций по расчетному счету бухгалтерия предприятия ведет на счете 51 «Расчетный счет». Это активный счет, по дебету которого записываются, остаток свободных денежных средств предприятия на начало месяца, поступления наличных денег из кассы предприятия, денежные средства, зачисленные от покупателей продукции, заказчиков, дебиторов, полученные ссуды. По кредиту этого счета отражаются денежные средства в погашение задолженности предприятия поставщикам материальных ценностей (услуг), подрядчикам за выполненные работы, бюджету, банку за полученные ссуды, органам социального страхования и прочим кредиторам, а также суммы, выданные предприятию наличными в кассу.

Операции по расчетному счету отражаются в бухгалтерском учете на основании выписок кредитной организации по расчетному счету и приложенных к ним денежных расчетных документов.

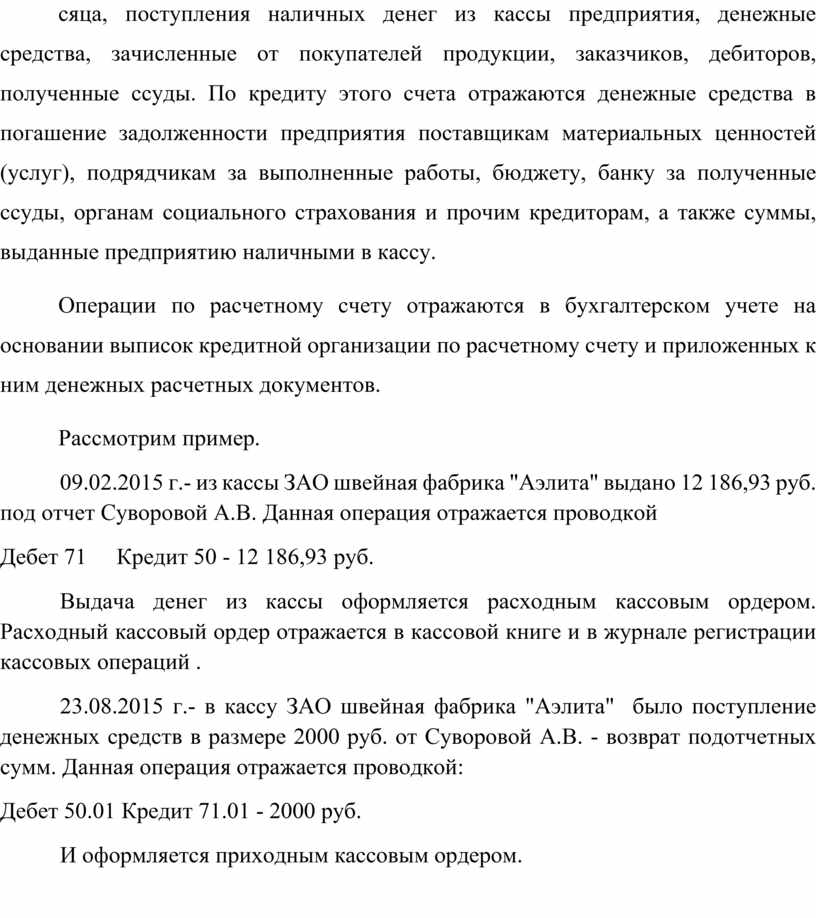

Рассмотрим пример.

09.02.2015 г.- из кассы ЗАО швейная фабрика "Аэлита" выдано 12 186,93 руб. под отчет Суворовой А.В. Данная операция отражается проводкой

Дебет 71 Кредит 50 - 12 186,93 руб.

Выдача денег из кассы оформляется расходным кассовым ордером. Расходный кассовый ордер отражается в кассовой книге и в журнале регистрации кассовых операций .

23.08.2015 г.- в кассу ЗАО швейная фабрика "Аэлита" было поступление денежных средств в размере 2000 руб. от Суворовой А.В. - возврат подотчетных сумм. Данная операция отражается проводкой:

Дебет 50.01 Кредит 71.01 - 2000 руб.

И оформляется приходным кассовым ордером.

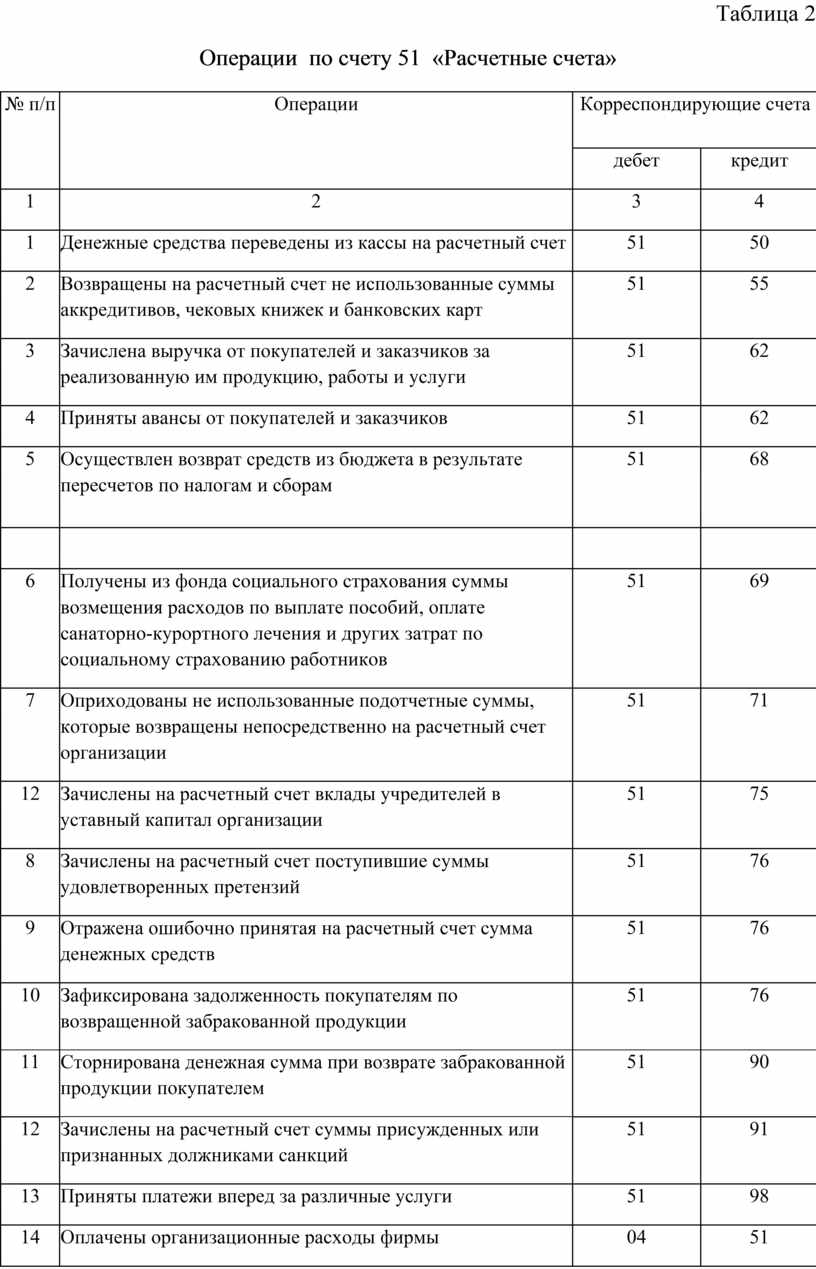

Таблица 2

Операции по счету 51 «Расчетные счета»

|

№ п/п |

Операции |

Корреспондирующие счета |

|

|

дебет |

кредит |

||

|

1 |

2 |

3 |

4 |

|

1 |

Денежные средства переведены из кассы на расчетный счет |

51 |

50 |

|

2 |

Возвращены на расчетный счет не использованные суммы аккредитивов, чековых книжек и банковских карт |

51 |

55 |

|

3 |

Зачислена выручка от покупателей и заказчиков за реализованную им продукцию, работы и услуги |

51 |

62 |

|

4 |

Приняты авансы от покупателей и заказчиков |

51 |

62 |

|

5 |

Осуществлен возврат средств из бюджета в результате пересчетов по налогам и сборам |

51 |

68 |

|

6 |

Получены из фонда социального страхования суммы возмещения расходов по выплате пособий, оплате санаторно-курортного лечения и других затрат по социальному страхованию работников |

51 |

69 |

|

7 |

Оприходованы не использованные подотчетные суммы, которые возвращены непосредственно на расчетный счет организации |

51 |

71 |

|

12 |

Зачислены на расчетный счет вклады учредителей в уставный капитал организации |

51 |

75 |

|

8 |

Зачислены на расчетный счет поступившие суммы удовлетворенных претензий |

51 |

76 |

|

9 |

Отражена ошибочно принятая на расчетный счет сумма денежных средств |

51 |

76 |

|

10 |

Зафиксирована задолженность покупателям по возвращенной забракованной продукции |

51 |

76 |

|

11 |

Сторнирована денежная сумма при возврате забракованной продукции покупателем |

51 |

90 |

|

12 |

Зачислены на расчетный счет суммы присужденных или признанных должниками санкций |

51 |

91 |

|

13 |

Приняты платежи вперед за различные услуги |

51 |

98 |

|

14 |

Оплачены организационные расходы фирмы |

04 |

51 |

|

15 |

Списаны суммы процентов по кредитам банков и другим заемным средствам, связанным с капитальным строительством |

08 |

51 |

|

16 |

Коммерческие расходы оплачены с расчетного счета |

44 |

51 |

|

17 |

Поступили в кассу денежные средства с расчетного счета |

50 |

51 |

|

18 |

Оприходованы оплаченные банковские карты |

50 |

51 |

|

19 |

Переведены денежные средства с расчетного чета на специальные банковские счета, связанные с аккредитивами и чековыми книжками |

55 |

51 |

|

20 |

Перечислены средства на банковские депозиты |

55 |

51 |

|

21 |

Перечислены денежные средства в качестве вклада в уставный капитал другой организации |

58 |

51 |

|

22 |

Погашена задолженность перед поставщиками и подрядчиками |

60 |

51 |

|

23 |

Погашена задолженность по краткосрочным кредитам банка |

66 |

51 |

Аналитический учет по счету 51 «Расчетные счета» ведется по каждому расчетному счету.

На основании корреспонденции счетов, проставленных в банковской выписке, составляется журнал-ордер № 2 по кредиту счета 51 и ведомость № 2 по дебету счета 51 «Расчетный счет».

Обязательное условие для заполнения регистров - использование одной строки для каждой выписки независимо от того, за какой период она составлена. Количество занятых строк Журнала-ордера № 2 и ведомости № 2 за каждый месяц одинаково и равно количеству полученных за этот период выписок из банка. Как в Журнале ордере № 2, так и в ведомости № 2 суммы записываются в разрезе корреспондирующих счетов с дебетом и кредитом счета 51.

Счет 55 «Специальные счета в банках» предназначен для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации и иностранных валютах, находящихся на территории Российской Федерации и за ее пределами, в аккредитивах, чековых книжках, иных платежных документах (кроме векселей), на текущих, особых и иных специальных счетах, а также о движении средств целевого финансирования в той их части, которая подлежит обособленному хранению.

К счету 55 «Специальные счета в банках» открыты субсчета:

55-1 «Аккредитивы»;

55-2 «Чековые книжки»;

55-3 «Депозитные счета» и др.

На субсчете 55-1 «Аккредитивы» учитывается движение средств, находящихся в аккредитивах.

Зачисление денежных средств в аккредитивы отражается по дебету счета 55 «Специальные счета в банках» и кредиту счетов 51 «Расчетные счета», 52 «Валютные счета», 66 «Расчеты по краткосрочным кредитам и займам» и других аналогичных счетов.

Принятые на учет по счету 55 «Специальные счета в банках» средства в аккредитивах списываются по мере использования их, в дебет счета 60 «Расчеты с поставщиками и подрядчиками». Неиспользованные средства в аккредитивах после восстановления кредитной организацией на тот счет, с которого они были перечислены, отражаются по кредиту счета 55 «Специальные счета в банках» в корреспонденции со счетом 51 «Расчетные счета» или 52 «Валютные счета».

Аналитический учет по субсчету 55-1 «Аккредитивы» ведется по каждому выставленному аккредитиву.

На субсчете 55-2 «Чековые книжки» учитывается движение средств, находящихся в чековых книжках.

Депонирование средств при выдаче чековых книжек отражается по дебету счета 55 «Специальные счета в банках» и кредиту счетов 51 «Расчетные счета», 52 «Валютные счета», 66 «Расчеты по краткосрочным кредитам и займам» и других аналогичных счетов. Аналитический учет по субсчету 55-2 «Чековые книжки» ведется по каждой полученной чековой книжке.

На субсчете 55-3 «Депозитные счета» учитывается движение средств, вложенных организацией в банковские и другие вклады.

Перечисление денежных средств во вклады отражается организацией по дебету счета 55 «Специальные счета в банках» в корреспонденции со счетом 51 «Расчетные счета» или 52 «Валютные счета». При возврате кредитной организацией сумм вкладов в учете организации производятся обратные записи.

Аналитический учет по субсчету 55-3 «Депозитные счета» ведется по каждому вкладу.

Наличие и движение денежных средств в иностранных валютах учитываются на счете 55 «Специальные счета в банках» обособленно. Построение аналитического учета по этому счету обеспечивает возможность получения данных о наличии и движении денежных средств в аккредитивах, чековых книжках, депозитах и т.п. на территории РФ и за ее пределами.

Счет 57 «Переводы в пути» применяется для учета движения денежных средств (переводов) в случаях, когда имеется временной разрыв между моментом документально подтвержденного списания и моментом зачисления денежных средств на соответствующие счета учета денежных средств.

Рассмотрим пример проводок на предприятии ЗАО швейная фабрика "Аэлита" с 55 счетом «Специальные счета в банках» и 57 счетом «Переводы в пути»:

11.03.2015г. - Перечислены денежные средства на аккредитив в размере 46321тыс. рублей

Дебет 55 Кредит 51

13.03.2015г. - Списаны со счета денежные средства на покупку валюты. Поручение на покупку валюты в размере 19635 тыс. рублей

Дебет 57 Кредит 51

13.03.2015г. - Зачислена приобретенная валюта на текущий валютный счет организации.

Дебет 52 Кредит 57

16.03.2015г. - Зачислены на валютный счет переводы в пути в иностранной валюте.

Дебет 52 Кредит 57

17.03.2015г. - Зачислены денежные средства на аккредитив с расчетного счета в размере 46321 тыс. рублей.

Дебет 55 Кредит 51

18 .03.2015г. - Зачислены средства на аккредитив с валютного счета.

Дебет 55 Кредит 52

21.03.2015г. - Списана валюта с текущего валютного счета для приобретения рублей.

Дебет 57 Кредит 52

21.03.2015г. - Зачислена на текущий валютный счет с транзитного валютного счета часть валютной выручки, не подлежащая обязательной продаже в размере 52090 тыс. рублей.

Дебет 52 Кредит 52

Порядок и сроки их сдачи устанавливаются обслуживающей кредитной организацией с учетом специфики деятельности, режима работы и места расположения организации. Наличные деньги могут быть непосредственно сданы в кассы кредитной организации, инкассированы, а также сданы предприятиям связи для зачисления на банковские счета.

При этом наличные денежные средства, сданные из кассы организации, но еще не зачисленные по назначению, отражаются по кредиту счета 50 «Касса» и дебету счета 57 «Переводы в пути». Основанием для принятия к учету по счету 57 денежных средств (в том числе при сдаче торговой выручки) являются квитанции организации, почтового отделения, копии сопроводительных ведомостей на сдачу выручки инкассаторам и другие аналогичные документы. Указанные суммы, зачисленные на расчетный счет организации в кредитной организации согласно банковской выписке, отражаются записью по дебету счета 51 «Расчетные счета» и кредиту счета 57.

Сальдо по счету 57 на конец отчетного периода показывает сумму денежных средств в пути, не зачисленных на этот момент по назначению.

2.4 Рекомендации по совершенствованию учета кассовых операций

в деятельности ЗАО швейная фабрика "Аэлита"

Учет денежных средств на предприятии ЗАО швейная фабрика "Аэлита" осуществляется ручным способом, для более эффективного учета движения денежных средств необходимо внедрять современные технологии.

Автоматизация бухгалтерского учета на предприятии и подготовка финансовой отчетности в налоговые органы, является одной из наиболее важных задач. В настоящее время существует широкий выбор различных систем автоматизации бухгалтерского учета. Способ обработки хозяйственных операций при ведении бухгалтерского учета оказывает существенное влияние на организационную структуру предприятия, а также на процедуры и методы внутреннего контроля.

Для совершенствования учета кассовых операций рекомендую приобрести компьютерный продукт 1С Бухгалтерия 8.2. Программа 1С Бухгалтерия 8.2 - универсальная бухгалтерская программа, являющаяся самой распространенной бухгалтерской программой в России. Данная программа может быть настроена самим бухгалтером на особенности бухгалтерского учета на своем предприятии, на любые изменения законодательства и форм отчетности.

Один раз, освоив универсальные возможности программы, бухгалтер сможет автоматизировать различные разделы учета кассу, банк, материалы, основные средства, зарплату и т.д.

Работать в программе должен уметь каждый бухгалтер рабочее место которого автоматизировано. Эффективной является только та автоматизация, при которой бухгалтера работают на компьютерах в режиме реального времени. Приведу ниже пример, требуется оформить расходный кассовый ордер выдача денег в подотчет. Бухгалтер вводит необходимые сведения. Программа тут же автоматически распечатывает нужный расходный ордер и вводит в журнал хозяйственных операций проводку дебет 71, кредит 50, получатель денег расписывается в ордере и бухгалтер сразу выдает ему деньги.

Все это происходит на рабочем месте бухгалтера, на котором установлен его компьютер с блоком кассовых операций. Программа позволяет при вводе проводок автоматически формировать и распечатывать выходные документы. Один раз введя реквизиты операции количество, сумму, дату и т.д. можно сразу получить и проводки в журнале операций и выходной первичный документ платежное поручение, накладную, счет, расходный и приходный ордер. При автоматизации бухгалтерского учета важно не просто перевести всю бумажную работу на компьютер.

Важно, чтобы это увеличило эффективность работы бухгалтерии и улучшило контроль над финансово- хозяйственной деятельностью предприятия, что в свою очередь увеличит эффективность управления предприятием и как следствие эффективность его работы с учетом кассовых операций.

Основными задачами бухгалтерии по учету денежных средств являются: обеспечение их сохранности и правильности использования, строгое соблюдение установленных правил ведения кассовых и банковских операций, правильное оформление движения денежных средств в документах и регистрах бухгалтерского учета.

Методология бухгалтерского учета денежных средств в организации не нарушается. Тем не менее, выявлен ряд недостатков:

оформление первичных документов с нарушением установленных требований;

некорректное отражение операций по денежным средствам в учетных регистрах;

нарушается график документооборота, а именно сроки внезапных проверок кассы;

данная организация не инкассируется;

при сдаче денежных средств в банк, кассир не сопровождается;

кассир организации посещает банк с незаполненным чеком, подписанным руководителем;

главный бухгалтер не ежедневно обрабатывает банковские выписки;

не осуществляется сверка соответствия записей в указанных банковских выписках и приложениях к ним;

бывает отсрочка в бюджет поставщикам по причине отсутствия денежных средств на расчетном счете;

не назначена приказом руководителя организации комиссия для проведения ревизии кассы;

внеплановые проверки в кассе не проводятся;

перед составлением годовой бухгалтерской отчетности инвентаризация не проводится, что является нарушением п.2 ст.12 Федерального закона "О бухгалтерском учете".

Для устранения этих недостатков можно предложить пути совершенствования учета денежных средств:

Усилить контроль по срокам предоставления отчетов кассира главному бухгалтеру;

Руководству также усилить контроль над формированием инвентаризационной комиссией, так как отсутствие при инвентаризации даже одно члена комиссии, включенного в ее состав, служит основанием для признания результатов инвентаризации недействительными;

Рекомендуется проводить внезапную инвентаризацию кассы и расчетов с подотчетными лицами, для своевременного выявления отклонений в бухгалтерском учете;

Необходимо повысить уровень ответственности работников за нарушение сроков предоставления авансовых отчетов.

Повысить уровень ответственности кассиров за нарушение порядка ведения кассовых операций, путем применения административных санкций: выговоров, замечаний, увольнений;

Необходимо следить за заполнением всех реквизитов оправдательных документов, а также соблюдать порядок списания расходов при отсутствии оправдательных документов;

Усилить контроль за сохранностью денежных средств путем проведения сверок с банком, где располагается расчетный счет;

Повысить уровень ответственности кассиров за нарушение порядка ведения кассовых операций, путем применения административных санкций: выговоров, замечаний, увольнений;

Также необходимо систематическое проведение экономической учебы среди работников бухгалтерии.

Организация системы безналичных платежей через пластиковые карты.

На сегодняшний день заработная плата сотрудникам выдается наличными деньгами. Недостаток данного подхода в следующем: руководителю ЗАО швейная фабрика "Аэлита" необходимо два раза в месяц ездить в Банк для снятия наличных денежных средств для выплаты заработной платы

С целью уменьшения объёмов работы кассы, а также снижения накладных расходов, предлагается рассмотреть возможность внедрения системы выдачи наличных средств под отчет работникам ЗАО швейная фабрика "Аэлита" через корпоративные пластиковые карты. Данное предложение направлено на уменьшение объёмов ручной работы персонала предприятия, прежде всего – бухгалтерии.

Заключение

Работа была выполнена на примере ЗАО швейная фабрика «Аэлита» Вышневолоцкого района Тверской области.

Основным видом деятельности предприятия является оказание услуг по производству и пошива изделий из тканей, индивидуально и на заказ.

Численность работников на конец 2014 года составила 80 человек.

По данным таблицы сравнительного аналитический баланса известно,что:

Имущество предприятия к концу отчетного периода уменьшилась на 759 тыс. руб. или на 9,7%. Оборотные активы уменьшились на 1355 тыс. руб. и составили 4643 тыс. руб. Внеоборотные активы увеличились на 596 тыс. руб. и составили 1756тыс. руб. Темпы прироста внеоборотных активов выше темпов прироста оборотных активов. На конец года удельный вес оборотных активов (66,4%) выше удельного веса внеоборотных активов (33,6%). Собственный капитал уменьшился на 972 тыс. руб. и составил 3043 тыс. руб. Заемный капитал увеличился на 213 тыс. руб. и составил 3952 тыс. руб.

Ответственность за своевременное и качественное составление и оформление кассовых документов возложена на бухгалтера- кассира.

Прием и выдачу кассовой наличности бухгалтер-кассир оформляет кассовыми ордерами: поступление приходным кассовым ордером . Выдачу наличных денег из кассы бухгалтер-кассир оформляет расходным кассовым ордером.

Прием и выдача денег по кассовым ордерам бухгалтер-кассир осуществляет в день их составления.

Приходным и расходным кассовым ордерам бухгалтер-кассир присваивает номер в порядковой последовательности от начала до конца года.

Все приходные и расходные кассовые ордера регистрируются в журнале регистрации приходных и расходных кассовых ордеров.

Движение денег бухгалтер-кассир учитывает в кассовой книге (ф. № КО-4). В нее записываются исходные данные на основе первичных учетных документов (приходных и расходных кассовых ордеров, чеков денежных, объявлений на взнос наличными и так далее).

Контроль правильности ведения кассовой книги возлагается на главного бухгалтера организации. В бухгалтерии, поступающие кассовые отчеты с первичными документами подвергаются обработке. Каждая запись проверяется по существу операции, сверяется с первичным документом, проставляется код корреспондирующего со счетом 50 синтетического счета и субсчета. Кроме этого остаток денег на начало дня по отчету кассира сверяется с остатком на конец дня, показанном в предыдущем отчете, проверяется также правильность выведенных оборотов и остатка.

Рекомендации по совершенствованию учета денежных средств на ЗАО швейная фабрика "Аэлита". Учет денежных средств на предприятии ЗАО швейная фабрика "Аэлита" осуществляется ручным способом, для более эффективного учета движения денежных средств необходимо внедрять современные технологии.

Для совершенствования учета кассовых операций рекомендую приобрести компьютерный продукт 1С Бухгалтерия 8.2. Программа 1С Бухгалтерия 8.2 - универсальная бухгалтерская программа, являющаяся самой распространенной бухгалтерской программой в России. Данная программа может быть настроена самим бухгалтером на особенности бухгалтерского учета на своем предприятии, на любые изменения законодательства и форм отчетности.

«1С: Бухгалтерия» версии 8.2 является, по сути, одной из функциональных компонент технологической платформы «1С: Предприятие». Программа имеет современный внешний вид, разделы главного меню интуитивно понятны даже неопытному пользователю: в отдельные группы скомпонованы справочники, документы, отчеты и журналы документов, что дает возможность удобно и быстро работать с ними. В программе имеется список корректных проводок, что уменьшает вероятность ошибки при корреспонденции счетов. Каждый бухгалтер может иметь свой «пользовательский интерфейс», свои пункты меню и панели инструментов в зависимости от обслуживаемого им участка бухгалтерского учета, права доступа к данным, хранящимся в системе. Пользователь может оставить свое рабочее место и заблокировать работу с программой. Без его личного пароля никто не сможет получить доступ к программе и учетным данным, хранящимся в информационной базе .

1С Бухгалтерия 8.2 - ведение синтетического и аналитического учета применительно к потребностям предприятия - получение всей необходимой отчетности и разнообразных документов по синтетическому и аналитическому учету - возможность изменять и дополнять план счетов, систему проводок, настройки аналитического учета, формы первичных документов, формы отчетности - возможность автоматической печати выходных первичных документов.

При этом можно вводить проводки и на их основе вести кассу, обрабатывать банковские документы, печатать платежные поручения. Вместе с продуктом предлагается широкий перечень заполняемых форм первичных документов, но если пользователя не устраивает какой-либо документ, он может изменить его печатную форму и алгоритм заполнения. По окончании настройки программы необходимо провести обучение персонала работе с ней. Ведению хозяйственных

Бухгалтерский учет является самым сложным и трудоемким процессом учета, поэтому использование компьютерных технологий при обработке информации просто необходимо. Во-первых, автоматизированный учет облегчает работу при обработке документов. Во-вторых, использование информационных систем повышает эффективность и достоверность учета, что играет очень важную роль в современном мире.

Совершенствование аналитического и синтетического учета кассовых операций.

Усилить контроль по срокам предоставления отчетов кассира главному бухгалтеру;

Руководству также усилить контроль над формированием инвентаризационной комиссией, так как отсутствие при инвентаризации даже одно члена комиссии, включенного в ее состав, служит основанием для признания результатов инвентаризации недействительными;

Рекомендуется проводить внезапную инвентаризацию кассы и расчетов с подотчетными лицами, для своевременного выявления отклонений в бухгалтерском учете;

Необходимо повысить уровень ответственности работников за нарушение сроков предоставления авансовых отчетов.

Повысить уровень ответственности кассиров за нарушение порядка ведения кассовых операций, путем применения административных санкций: выговоров, замечаний, увольнений;

Необходимо следить за заполнением всех реквизитов оправдательных документов, а также соблюдать порядок списания расходов при отсутствии оправдательных документов;

Усилить контроль за сохранностью денежных средств путем проведения сверок с банком, где располагается расчетный счет;

Повысить уровень ответственности кассиров за нарушение порядка ведения кассовых операций, путем применения административных санкций: выговоров, замечаний, увольнений;

Также необходимо систематическое проведение экономической учебы среди работников бухгалтерии.

На основании проведённого исследования возможно предложить в качестве направления совершенствования учета кассовых операций в ООО "Мегаполис" их сокращение путем:

Организация системы безналичных платежей через пластиковые карты.

На сегодняшний день заработная плата сотрудникам выдается наличными деньгами. Недостаток данного подхода в следующем:

руководителю ЗАО швейная фабрика "Аэлита" необходимо два раза в месяц ездить в Банк для снятия наличных денежных средств для выплаты заработной платы.

С целью уменьшения объёмов работы кассы, а также снижения накладных расходов, предлагается рассмотреть возможность внедрения системы выдачи наличных средств под отчет работникам ЗАО швейная фабрика "Аэлита" через корпоративные пластиковые карты. Данное предложение направлено на уменьшение объёмов ручной работы персонала предприятия, прежде всего – бухгалтерии.

Список используемой литературы

1.Кондраков Н.П.: Бухгалтерский учет. - М.: ИНФРА-М, 2012

2.Невешкина Е.В.: Бухгалтерский учет в торговле. - М.: Дашков и К, 2012

3.Астахов В.П.: Бухгалтерский (финансовый) учет. - М.: Юрайт, 2011

4.Пластинин А.М.: Бухучет в торговых организациях. - М: Дело и Сервис, 2011

5.Бабаев Ю.А., Петров А.М. Теория бухгалтерского учета. – М.: Проспект, 2012. – 240 с.

6.Богаченко В. М. Бухгалтерский учет : учебник для студентов образоват. учреждений сред. проф. образования / В. М. Богаченко, Н. А. Кириллова. - 14-е изд., перераб. и доп. - Ростов н/Д : Феникс, 2011. - 461с.

Добавить нормативную базу обязательно в начало списка литературы

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.