Поделиться

ИССЛЕДОВАТЕЛЬСКИХ И ТВОРЧЕСКИХ РАБОТ МОЛОДЁЖИ

«МЕНЯ ОЦЕНЯТ В XXI ВЕКЕ»

__________________________________________________

Секция: Экономика и менеджмент

Тема: Возникновение и распространение методики двойной записи в

Автор: Куликова Н.А., студент 4 курса специальности «Финансы и кредит»

ЧОУ ВО «ЧИЭП им. М.В. Ладошина», г. Челябинск

Научный руководитель: Зайцева Г.В., преподаватель кафедры

Бухгалтерского учета и финансов ЧОУ ВО «ЧИЭП им. М.В. Ладошина», г.

Челябинск

Место выполнения работы: г. Челябинск, Энергетиков ул., 63, Частное Образовательное Учреждение Образования Челябинский институт экономики и права им. М.В. Ладошина

ЧЕЛЯБИНСК

Оглавление

С

Введение .................................................................................................................................... 3

1. Развитие учёта в Средние века ............................................................................................ 5

1.1. Предпосылки возникновения бухгалтерского учёта...................................................... 5

1.2. Исторические факты появления бухгалтерского учёта в Средневековье .................... 7

2. Возникновение и распространение методики двойной записи ..................................... 12

2.1. Значение трудов Луки Пачоли для развития бухгалтерии во времена Средневековья

.................................................................................................................................................. 12

2.2. Распространение двойной бухгалтерии в западной Европе в XVI – XIX вв. ............ 17

Заключение .............................................................................................................................. 20

Библиографический список ................................................................................................... 22

Введение

Учёт возник вместе с развитием человеческой цивилизации, а, точнее с началом развития проиводства, торговли, предпринимательства, около шести тысяч лет тому назад. Развитию учёта поспособствовали и потребности людей в хозяйственном учёте ведения домашнего хозяйства, которое постепенно переростало в предпринимательство. В последствии, данная потребность привела человечество к огромному скачку роста развития цивилизованное общества, особенно таких значимых направлений ее деятельности, как математика и письменность. Основным видом деятельности ещё в период раннего средневековья было – земледелие, осуществляемое в монастырских и крупных поместных хозяйствах. В дальнейшем получило свое развитие и скотоводство. С XII века началось постоянное ведение учета, в виде структурированного письменного учёта в монастырских хозяйствах.

Период позднего средневековья связан с началом масштабного расширения торговли, развитием банковской деятельности, а также с появлением фирм, компаний, работающих в обществе. Именно в это время в разработке учёта происходят крупные изменения. Известно, что хозяйственный учёт возник задолго до появления письменности. Однако время появления хозяйственного учёта, многие учёные связывают с открытиями, в которых первый раз были закреплены экономические, торговые и хозяйственные операции. С этого момента хозяйственный учёт стал неотъемлемой составляющей человеческих достижений.

Положительное влияние на развитие материального производства во многом поспособствовало совершенствованию хозяйственного учёта. Для Египта, Вавилона и Персии была характерна наиболее развитая система хозяйственного учёта. Высокий уровень развития общественных отношений в предпринимательстве, развитие материального производства обозначили необходимость ведения учёта хозяйственных процессов, гражданских имущественных сделок и прав собственности на имущество [15, с.127].

В качестве носителей первичной учетной информации – «документов» – в древности использовались глиняные таблички. Порядок формирования и архивирования документов происходил вместе с развитием экономики. Система документооборота обеспечила возможность нашим современникам получить реальные свидетельства о достижениях древнего мира. Документы, выдержанные в юридическом отношении, помещались в конверты, которые также изготавливались из глины, и запечатывались. Хранились документы в глиняных сосудах и корзинах. К каждой ёмкости прикрепляли клеймо, на котором указывалось количество, предназначение документа, а также время и дата составления. Если сравнивать способы хранения документов прошлых веков с сегодняшним днём, то можно смело сказать о том, что система хранения документооборота сохранилась и в наши дни, но уже с применением бумажных и электронных носителей. Использование в качестве носителей первичной информации – глиняных табличек, породило хронологическую запись. Кроме глины для изготовления «документов» на разных этапах развития человеческого общества использовались также различные металлы, кожа, камни.

Исторические факты формирования бухгалтерского учёта во времена Средневековья положены в основу развития и становления бухгалтерского учета. Развитие бухгалтерского учета представляет интерес и сегодня, для развития научных исследований. В работе объектом исследования является учёт, возникший в Средние века. Предметом исследования является совокупность теоретических вопросов связанных с возникновением и развитием бухгалтерского учёта.

Цель исследовательской работы : определение периодов исторического развития бухгалтерского учёта в средние века. Для достижения поставленной цели необходимо решить следующие задачи:

1. Сформировать предпосылки возникновения учёта.

2. Раскрыть исторические факты появления учёта в Средневековье.

3. Рассмотреть значение работы Луки Пачоли для развития бухгалтерии в Средние века в целом.

4. Определить пути распространения двойной бухгалтерии в странах западной Европы в XVI – XIX веках.

Работа состоит из введения, двух глав, четырёх параграфов, заключения и библиографического списка.

Во введении размещается актуальность темы, цель и содержание работы, а также то, что явилось основой написания исследовательской работы.

В первой главе рассматривается развитие учёта в Средние века.

Во второй главе раскрывается возникновение и распространение методики двойной записи в Средневековье. В заключении даётся обобщённый вывод о вышесказанном.

Для написания работы использованы специальная научная и учебная литература по проблеме исследования с указанием ведущих авторов (Бочкарёва Е.А, Гартвич А.В, Левшова С.В, Лишиленко А.В, Родина Л.Н, Терентьева Т.В. и др.)

1. Развитие учёта в Средние века

Во времена Средневековья земледелие было одним из способов жизнедеятельности населения. Именно во времена Средневековья земледелие достигло своего расцвета. Многократная вспашка земель, внесение удобрений, ирригация способствовали значительному подъёму земледелия и других отраслей сельского хозяйства – садоводства, виноградарства, животноводства и приусадебного птицеводства. Было открыто множество плодородных земель, освоены новые степи, луга и поля. С каждым годом урожайность плодородных земель увеличивалась. Причиной подъёма сельского хозяйства стали социальные факторы такие как: повысившийся спрос на сельскохозяйственные продукты в результате роста численности населения и развития товарно-бартерных отношений. Одной из важнейших подотраслей фермерского хозяйства стало животноводство.

Разведение домашнего скота в фермерских хозяйствах стало самой первой причиной возникновения бухгалтерского учёта. В то далёкое время в домашних хозяйствах разводили большое количество скота, что естественного требовало подсчёта животных, когда они с пастбища возвращались домой. Предварительно, когда утром овец выгоняли пастись на луга, при выходе каждого животного, в холщёвый мешочек бросался один камешек. А поздно вечером, когда стадо возвращалось обратно домой – из мешочков вынимали по одному камешку. Если в мешке оставалось определённое количество лишних камней, то это означало, что животные потерялись. Но со временем людям стало неудобно каждый раз носить с собой мешочек с камешками. Проблематично было и оставлять его дома: дети могли поиграть с ним, что могло привести к потере камешков. Намного удобнее было делать насечки на деревянном посохе. Одна овца – одна насечка [11, с. 57].

Позже появилась ещё одна очень интересная система расчёта. Вся система состояла, в том, что когда один человек одалживал деньги у другого, их количество зарубками наносилось на деревянную палочку, которая после произведённой сделки разламывалась, и половинки передавались обеим сторонам (тому, кто дал свои деньги в займы, и тому, кто взял их). Если при прикладывании одной палки к другой они точно совпадали, то это служило юридическим доказательством совершённой сделки. Назывались эти палочки с надрезами – счётные бирки. После того, как долг был погашен, бирки сжигались. Одной из причин появления римских цифр (I, II, III) стали именно надрезы на палках. Постепенно людям наскучило вырезать каждую палочку для обозначения, к примеру, цифры 5, и вскоре они усовершенствовали стиль насечек и ввели новый знак «V». Вскоре придумали и сочетание цифр – «VI», «VIII». В процессе развития появились и другие более крупные цифры – «X» (десять), «C» (сто), «L» (пятьдесят). Из всего вышесказанного можно сделать вывод, что разведение животных в домашних хозяйствах стало не только причиной возникновения бухгалтерского учёта, но и появление новых цифр, которые помогали в дальнейшем вести учёт.

Появление храмов и правителей привело к созданию системы сбора налогов и податей. В результате всего этого, было образовано огромное накопление материальных запасов, которое нуждалось не только в хранении, но и в пересчёте. Было очень важно знать то, что собранного урожая хватит до наступления следующего посева. Вскоре во всех дворах и храмах появились работники с очень ответственной должностью, которых называли «хранители – учётчики». Результатом всего происходящего стало появление системы учёта, следовательно, второй предпосылкой бухгалтерского учёта стало развитие религии и государственности.

Рождение системы отражения показателей на счетах является третьей причиной появления бухгалтерского учёта. Населением времён Средневековья были придуманы специальные обозначения чисел, с помощью которых было удобнее считать. Такая насечка как «X», которая была нанесена на дереве или глиняной пластине, заменяла собой десять камешков, значит, и хранить её было удобнее. Но с другой стороны при помощи камешков удобнее – считать, благодаря такой способности камешков людьми был придуман абак – прародитель современных счёт. Например, число «563» составлялось так: три камешка лежало в полоске для единицы, шесть камешков в полоске для десятков и 4 – в полоске для сотен. Прибавляя или удаляя камешки в полосках, можно было производить большое количество подсчётов. Именно в это время в разговорной речи появляется такое слово как «калькуляция» (от латинского «calcul» – камешек).

Разработка простейших способов ведения счёта принадлежит древней цивилизации инков. Для подсчёта они использовали обыкновенные цветные шнуры. Основанием служил один шнур, к которому прикреплялись все остальные. Любой из присоединённых к основанию шнуров обозначал некоторое место, где хранились предметы. По цвету шнура можно было быстро определить, где находится данный предмет. Разновидность узлов завязанных на шнуре, указывала на тот или иной предмет. Самые простые узлы могли соединяться со сложными. К примеру, один сложный узел мог сообщить о том, что в данном сосуде хранится винный напиток, а другой узел указывал на то, что в этом сосуде хранится масло. Такая бухгалтерская книга весом в четыре килограмма, содержала информацию о сочетании различных цветов, о правильном расположении нитей и их сплетений, а также огромное количество записей. Существующая бухгалтерия требовала дальнейшего развития.

По мере развития государства происходило сосредоточение власти, создавались регулярные королевские армии, возникала оплачиваемая служба, а значит – увеличивались потребности в денежных ресурсах. Всего во времена Средневековья было три вида налогов:

– налог на землю (поземельный); – налог на имущество (поземельный); – подушный.

Поземельный налог применялся в двух формах – в виде уже известной десятины, когда отдавалась десятая часть всех получаемых доходов, либо в виде налога на чистый доход, с учётом издержек на его получение. Поземельный налог взимался деньгами, что в целом способствовало развитию товарного хозяйства. Главная тяжесть налогов обычно ложилась на сельских жителей. С повышенной налоговой ставкой налоги взимались с крупных землевладельцев, так как их земли приносили больше урожая, что способствовало его большей реализации.

Таким образом, из всего вышесказанного можно сделать вывод о том, что появление земледелия и сельского хозяйства поспособствовало появлению «счёта». Пересчёт домашних животных дал огромный толчок к развитию хозяйственного учёта и такой науки, как арифметика. Выяснилось, что даже в те далёкие времена в Средневековье проводились сделки между людьми, техника, составления которых выявлена в наши дни.

Введение сбора налогов привело к потребности хранения денежных ценностей, а соответственно и их пересчёта. Данный факт привёл к возникновению и распространению такой профессии как – «счётный работник», впоследствии «бухгалтер», профессия которого развивается и по сегодняшний день, в разных качествах и направлениях.

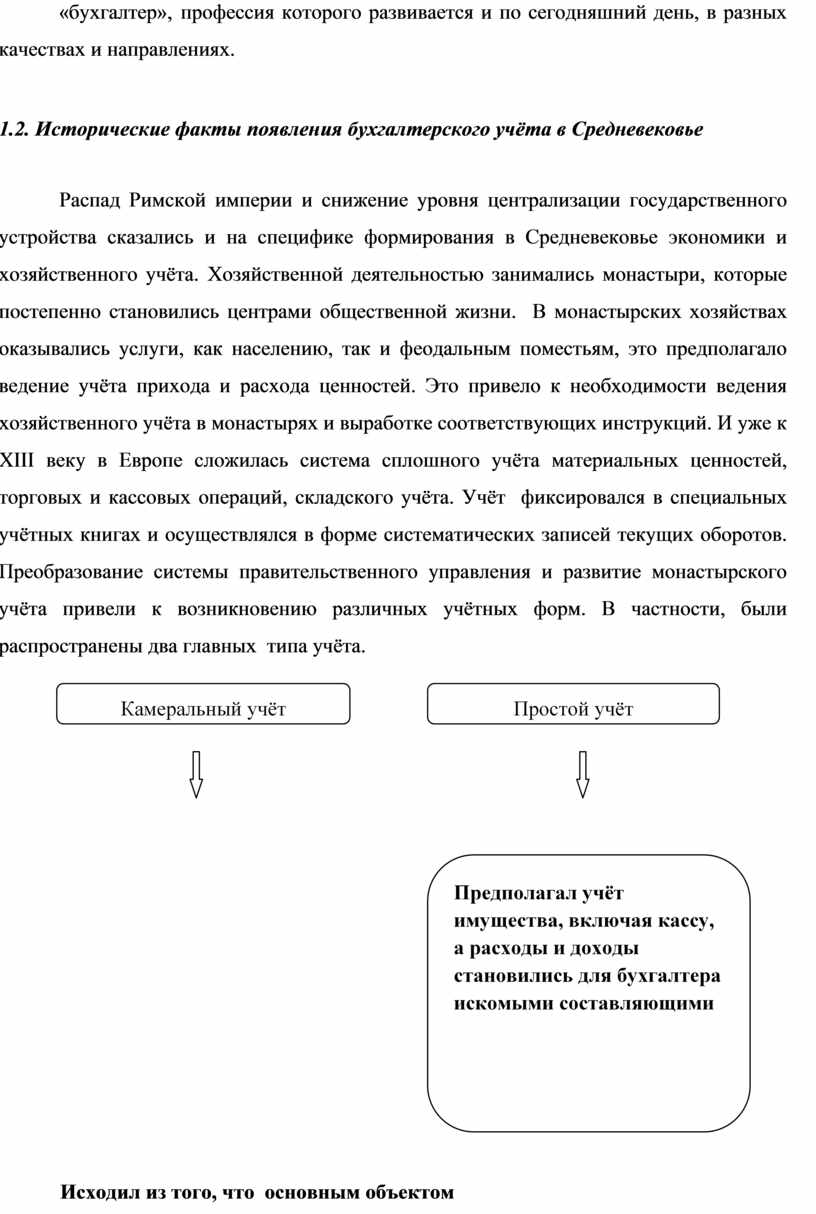

Распад Римской империи и снижение уровня централизации государственного устройства сказались и на специфике формирования в Средневековье экономики и хозяйственного учёта. Хозяйственной деятельностью занимались монастыри, которые постепенно становились центрами общественной жизни. В монастырских хозяйствах оказывались услуги, как населению, так и феодальным поместьям, это предполагало ведение учёта прихода и расхода ценностей. Это привело к необходимости ведения хозяйственного учёта в монастырях и выработке соответствующих инструкций. И уже к XIII веку в Европе сложилась система сплошного учёта материальных ценностей, торговых и кассовых операций, складского учёта. Учёт фиксировался в специальных учётных книгах и осуществлялся в форме систематических записей текущих оборотов. Преобразование системы правительственного управления и развитие монастырского учёта привели к возникновению различных учётных форм. В частности, были распространены два главных типа учёта.

Исходил из того,

что основным объектом

Исходил из того,

что основным объектом

являлась

касса, ожидаемые поступления, а также выплаты денежных средств, а

доходы и расходы устанавливались заранее

являлась

касса, ожидаемые поступления, а также выплаты денежных средств, а

доходы и расходы устанавливались заранее

Рисунок 1. Типы учёта

Формирование кассового учета неслучайно: в основе бизнеса лежат финансы, и, вполне естественно, что на начальном этапе особе внимание уделялось именно поступлению денежных средств в казну предприятия или в накопления купца. Поэтому и авторы обращали внимание на формирование финансовых форм учета и отчетности. Однако, многие исследователи учета понимали, что учитывать нужно все: и имущество, включая кассу, а от доходы и расходы становились для бухгалтера искомыми.

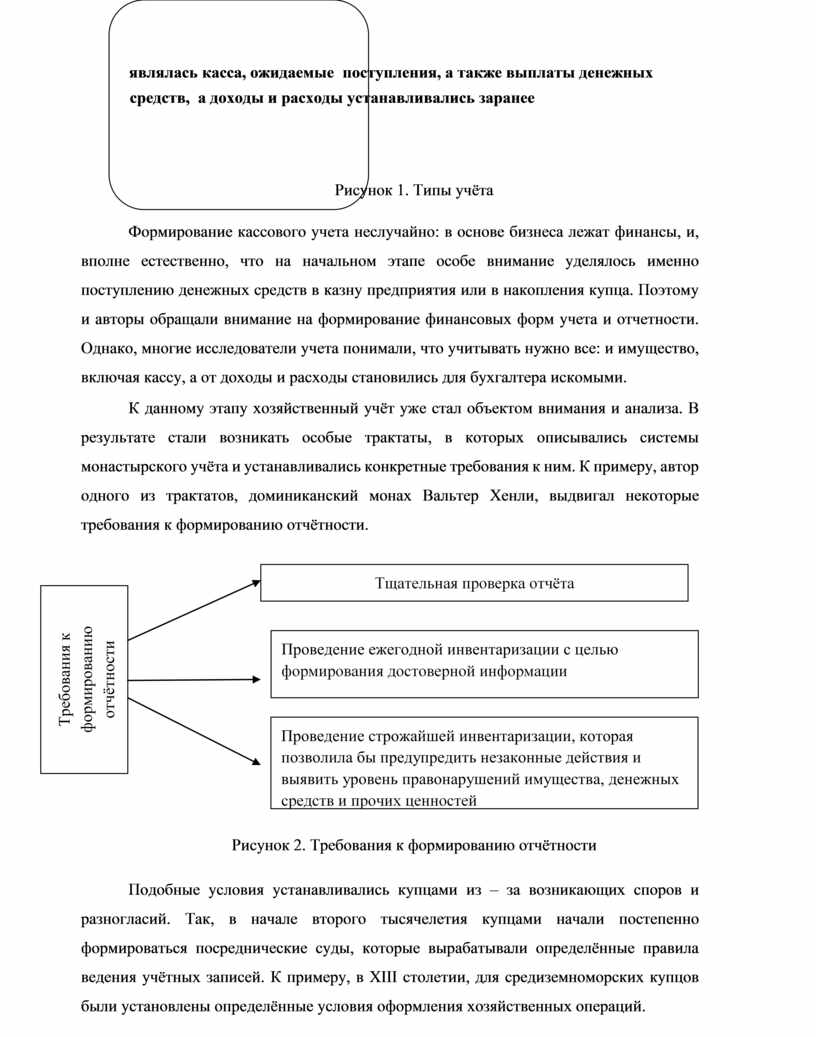

К данному этапу хозяйственный учёт уже стал объектом внимания и анализа. В результате стали возникать особые трактаты, в которых описывались системы монастырского учёта и устанавливались конкретные требования к ним. К примеру, автор одного из трактатов, доминиканский монах Вальтер Хенли, выдвигал некоторые требования к формированию отчётности.

Рисунок 2. Требования к формированию отчётности

Подобные условия устанавливались купцами из – за возникающих споров и разногласий. Так, в начале второго тысячелетия купцами начали постепенно формироваться посреднические суды, которые вырабатывали определённые правила ведения учётных записей. К примеру, в XIII столетии, для средиземноморских купцов были установлены определённые условия оформления хозяйственных операций.

Условия отражения данных в учётных книгах.Операции записываются в определённой последовательности

![]()

Между записями в счетоводных книгах не допускать пропусков

![]()

По каждой хозяйственной операции указывается ссылка на разрешающий документ

![]()

Числа в строгом порядке записывались прописью, чтобы избежать подделок

Рисунок 3. Условия оформления хозяйственных операций

В XV столетии в Европе распространились арабские числа, что и повлияло на значительное и положительное влияние развития хозяйственного учёта. Во – первых, это значительно облегчило учётную работу. Во – вторых, с распространением измерительных приборов, арабских цифр и ростом математических знаний повысилась точность учётных измерений. Всё это способствовало появлению третьей, наиболее совершенной, концепции хозяйственного учёта, основанной на принципе двойной записи. Возникновение двойной записи оказало огромное качественное влияние на саму технику ведения хозяйственного учёта и на мышление людей. Откуда именно произошла двойная запись, до сих пор достоверно не утверждено. Известно лишь одно, что двойная бухгалтерия зародилась в нескольких городах Италии одновременно, а затем распространилась на страны Европы и позже по всему миру.

Существуют самые разнообразные мнения относительно двойной записи, её применения, сущности, значения и роли в системе хозяйственного учёта. Несмотря на разные предпосылки появления двойной записи, следует отметить, что двойная запись родилась спонтанно из необходимости контролировать разноску по счетам. Большинство фактов хозяйственной жизни всегда имело двойственный характер, что и послужило основой появления двойной записи и необходимости сбалансирования итогов кредитовых и дебетовых оборотов. [1, c.234]. Однако значение двойной записи для современного бухгалтерского учёта трудно переоценить.

Первым учёным, исследовавшим сущность двойной записи, стал итальянский купец и создатель итальянской бухгалтерии – Бенедетто Котрульи. Он написал книгу «О торговле и совершенном купце», которая содержала в себе огромную главу, посвящённую двойной бухгалтерии. Книга была написана в 1458 году в ручном варианте, но вышла в печати только в 1573, то есть через 115 лет после написания.

В 1494 году в Венеции итальянский математик Лука Пачоли (1445–1517) опубликовал книгу, одна из частей которой называлась «Трактат о счетах и записях». В нём дано первое описание двойной бухгалтерии. Вместе с описанием системы двойной записи и его элементов (дебет, кредит, остатки, обороты, счета) Пачоли вывел два постулата, которые и по сегодняшний день носят его имя.

Особое внимание в своём научном сочинении Л. Пачоли уделил бухгалтерскому балансу, который разъяснял как «бухгалтерское равновесие, необходимое для контроля над правильностью разноски по счетам». Бухгалтерский баланс как важнейший элемент бухгалтерской отчётности появился позже. Л. Пачоли одним из первых описал венецианскую форму отчётности.

Рисунок 5. Условия отражения венецианской формы отчётности

Кроме того, Л. Пачоли поставил задачу перевода одной денежной единицы в другую и отражения прибыли от операций обмена валюты, а также разработал переводную таблицу денежных единиц. В своей книге «Божественные пропорции» он предложил ввести коэффициенты соотношения налогов и прибыли, оборотов и запасов, прибыли и капитала, которые придают учёту законченный вид. Особое внимание Лука Пачоли уделял человеческому фактору в хозяйственной деятельности и бухгалтерском деле, что заложило основу деловой этики того времени. Он считал, что бухгалтерский учёт – дело честных и экономически грамотных людей. Книга Л. Пачоли послужила мощным импульсом к развитию хозяйственного учёта, положила основу зарождения учётных школ и учётной науки. Кроме того, она способствовала распространению системы учёта, основанной и в последующем по всему миру.

На протяжении достаточно продолжительного времени история ставила и продолжает ставить разнообразные вопросы перед бухгалтерским учётом. Очень долго люди, которые заняты хозяйственной деятельностью, искали ответы методом проб и ошибок. Каждая эпоха оказывала влияние на содержание и структуру учёта. Однако во все времена при любых фактах хозяйственной жизни было что – то общее, что со временем стало не только возможным, но и необходимым выявить и описать. История бухгалтерского учёта всегда являлась поиском разумных ответов. Иногда этот поиск был успешным, а иногда приводил к разочарованию. История учёта – это своего рода летопись взлётов и падений.

Двойная запись – способ ведения бухгалтерского учёта, при котором каждое изменение состояния средств организации отражается, по крайней мере, на двух бухгалтерских счетах, обеспечивая общий баланс [9, c. 187]. Появление в учёте денежного измерителя привело к возникновению двойной записи. Данное явление было связано с тем, что, некоторые факты хозяйственной жизни сами по себе отражались дважды. При продаже товаров, ценности списывались, а деньги приходовались. Изначально в простой бухгалтерии деньги приходовались в стоимостном измерении, а ценности списывались в натуральном. Впоследствии бухгалтерия стала почти двойной, так как товары начали отражаться в денежном измерении. Однако полностью двойной она стала тогда, когда в бухгалтерию были введены счета собственных средств, а денежную оценку получили материальные счета, все факты хозяйственной жизни без исключения стали отображаться два раза.

Множество факторов хозяйственной жизни имело двойственный характер: закупка товаров и поступление их от поставщиков, продажа товаров, но были и односторонние факты. К примеру, при краже товаров, давали взятку – это сопровождалось счётом записи, но не было корреспондирующего счёта. Именно для таких случаев, бухгалтера оставляли отдельный лист в Главной книге, где фиксировали такие суммы для удобства и дальнейшего контроля. Таким был только процедурный приём, приводивший к логической необходимости «сбалансирования» итогов дебетовых и кредитовых оборотов.

Один из величайших мыслителей того века – И.В.Гёте прокомментировал такое нововведение в учёте, как двойная запись следующими словами: что это «величайшее изобретение человеческого разума», которое будет развиваться и дальше в хозяйственной жизни многих стран мира [1. c.156].

При введении в учёт такой функции как мера стоимости учётные объекты разделились на натуральные (измеряемые только в деньгах) и монетарные (деньги и их эквиваленты). Первоначально прибыль и убыток отражался на счёте «Капитал». Сальдо этого счёта либо уменьшалось, либо увеличивалось. Регистрация объектов хозяйственного учёта позволяла контролировать правильность разноски данных по счетам главной книги. Данное сходство записей, как по дебету, так и по кредиту, могло указывать на правильность сделанной работы при подведении итогов в целом.

Двойная запись зародилась в торговле в банках Италии. Здесь у неё две родины: Венеция и Флоренция. Именно эти два государства дали два варианта двойной бухгалтерии. Во Флоренции в большей мере изучали и проводили оценку финансовых результатов предприятий, а в Венеции проводили контроль за движением ценностей. Эти два вида ведения двойной бухгалтерии оказали огромное воздействие на дальнейшее развитие учёта, как в разных странах, так и во всех отраслях народного хозяйства. Финалом этой эволюции стало создание национального счетоводства, в которой двойная запись была использована для описания всего народного хозяйства страны.

Возникновение и формирование на протяжении многих лет двойной бухгалтерии привело к нескольким следствиям: бухгалтеры, стремящиеся проводить автоматический контроль записей – ввели счёт собственника. Потом придали данному счёту экономическое и юридическое разъяснение и назвали счёт «Капитал». Данный счёт позволил создать условия для внесения убытков и прибыли предприятий. Таким образом, двойная запись послужила улучшению условий выявления прибыли, а введение единого денежного измерителя стало самой большой революцией.

Дальнейшая деятельность Л. Пачоли в области экономики привела к капитализации расходов и восстановление фактов хозяйственной жизни. Его общие заслуги перед бухгалтерским учётом можно свести к пяти великим достижениям.

5. Выделил три уровня системы регистров: хронологическая и систематическая запись,

отчётность двухуровневая (дебет – кредит) и одноуровневая (баланс)

Рисунок 6. Заслуги Луки Пачоли перед бухгалтерским учётом

Самым сложным в процедуре был и остаётся момент признания факта хозяйственной жизни. Его можно признать в один из моментов возникновения, составления, представления документа, либо в момент регистрации. Неопределённость и спорность проблемы остаётся не понятной и в наши дни. Проходили десятилетия, но бухгалтер всё равно оставался мастером бухгалтерского дела, последовательно выполняя действия, но, не вникая в смысл того, что делает. Ведь главным было – верно выполнить условия процедуры. То, что пишет бухгалтер, должны понимать пользователи бухгалтерской отчётности. Интерес вызывало то, что сами бухгалтера, не всегда могли это понимать. В качестве примера к данной фразе можно вспомнить старое правило: писатель ставит слова, а читатель вкладывает в них смысл. Пачоли полагал, что пользователь бухгалтерской отчётности должен получить ясный ответ на четыре вопроса:

– кто – люди, стоящие за отчётностью фирмы и фактами хозяйственной жизни;

– что – перечень имущества и обязательств;

– когда – дата;

– где – в каком месте составлена отчётность. Пачоли осознавал, что владелец должен придать юридическую силу своему учёту, и для этого бухгалтерские регистры регистрировались в специальном бюро. Ведь только те документы, которые согласованы с властными органами могут быть понятными для восприятия. Ясность, прозрачность – это и в настоящее время важный принцип Пачоли, о нём говорят все, и чем больше говорят, тем труднее его выполнять. В настоящее время требования ясности только усиливается, ибо рассказать о сложном труднее, чем о простом.

Этот завет многие десятилетия был над учётом, так как, с точки зрения кредиторов, главных пользователей отчётности, абсолютно безразлично, что будет обеспечением ссуд: торговое оборудование или обеденная посуда. Таким образом, отчётность показывает не имущество некой абстрактной фирмы, а ценности ее собственников. Каждый факт хозяйственной жизни должен быть зарегистрирован дважды: по дебету одного счёта и по кредиту другого счета. Из этого вытекают два постулата Пачоли:

– сумма дебетовых оборотов всегда тождественна сумме кредитовых оборотов; – сумма дебетовых сальдо всегда равна сумме кредитовых сальдо.

Эти утверждения оказали огромное воздействие на предприятия торговли, потом промышленности, транспорта, сельского хозяйства.

Уже с середины XIX века идеи двойной бухгалтерии и постулаты Пачоли получили признание в расчётах по экономике. Временами двойную запись критиковали. Предлагали заменить её на тройную, четверную и даже пи–мерную бухгалтерию. Но, перечисленные бухгалтерии не имели большого признания. Двойная бухгалтерия состояла из следующих условий: учитываемый объект может или увеличиваться, или уменьшаться, отсюда и двойственность – вот завет Пачоли. Другой бухгалтерии, кроме двойной, быть не могло.

Бухгалтерский учёт имеет своим предметом выполнение хозяйственных договоров. У Луки Пачоли речь идёт о договоре купли – продажи, а если говорить точнее, то о сделках из него вытекающих.

Договор имеет в себе двойственный характер, и поэтому Пачоли делает два очень важных вывода:

– нельзя никого считать должником без его ведома;

– нельзя никого считать верителем без его согласия. Это первые бухгалтерские заповеди относительно принципа начисления. Но не стоит преувеличивать: для Пачоли прибыль – это разность между выручкой от продажи товаров и расходами (затратами) на приобретение товаров.

Исходя из идеи договора, Пачоли достаточно часто как математик пытается не описать конкретный случай, а перечислить логически все возможные варианты хозяйственной ситуации, открывая тем самым пути к тому, что уже в XX веке назовут методом моделирования.

Расходы, понесенные собственником, соотносятся по времени с доходами, полученными благодаря этим расходам.

Но как выполнить сопоставление – зависит от убеждений и квалификации бухгалтера. У Пачоли всё связано с товарами; если купили партию, то это не расход, а капитализация, изменение структуры актива: были деньги, стали товары. И только когда возникает выручка от продажи, только тогда можно списать в расходы проданную партию, только тогда расходы оказываются оправданными полученными доходами, только в этом случае образуется прибыль от основной деятельности. Только в этом случае возникает прибыль. Но, для того чтобы её выявить, надо сопоставить доходы с расходами, но эта операция только кажется легкой, она целиком зависит от того, какую методологию выбирает бухгалтер. Значит, прибыль – это только мнение бухгалтера об успехах его работодателей. Учётную политику формирует бухгалтер в интересах своего нанимателя.

Данные бухгалтерского учёта представляют только относительную, но не абсолютную ценность. Главная проблема относительности данных бухгалтерского учёта связана с невозможностью чёткой оценки его объектов. Пока в учёте использовались только натуральные величины, оценить успешность хозяйственной деятельности было легко: сначала было 2 коровы, потом стало 5. Но хозяйство разнообразно и сопоставлять, например, стадо коров со стадом овец – дело трудное. Только с появлением денежной оценки возникла возможность сопоставления финансового положения на начало и на конец отчётного периода.

При наличии хорошо отлаженного профессионального сообщества каждый отстранившийся от нехорошего дела будет уверен, что новый бухгалтер также откажется покрывать преступления.

Анализ двойной записи не будет полным, если не отметить причины возникновения термина «двойная запись». Название было связано, возможно, с тем, что в учёте используются:

– два вида записей – хронологическая и систематическая;

– две группы счетов – материальные и личные;

– два раза выполняется любая бухгалтерская работа – сначала регистрируются факты хозяйственной жизни, а потом непременно проверяется правильность выполнения работы;

– два раза может фиксироваться одна и та же запись: один раз как намечаемая величина, второй раз – как учётная;

– два уровня регистрации – аналитический и синтетический учёт;

– две точки у каждого информационного потока – вход и выход;

– два лица всегда участвуют в факте хозяйственной жизни – одно отдаёт, другое получает;

– два раза в равной сумме регистрируется каждый факт хозяйственной жизни.

Термин «Двойная запись» возникнув в XIII веке, сохранилась и до наших дней. Развивалась двойная бухгалтерия в дальнейшем под влиянием хозяйственной жизни стран мира. Двойной записью стали отражать все ценности, находящиеся в учёте хозяйственных организаций. Основной целью заданной Лукой Пачоли принято считать качественное выявление долгов и требований, а вторая цель – «надлежащее устройство дел с целью выявления результата деятельности», эти цели имеют экономическую природу, но будут выдвинуты на первое место гораздо позже. В 1492 году Лука Пачоли издаёт книгу «Сумма арифметики, геометрии, учения о пропорциях и отношениях». Именно в ней были изложены правила двойной бухгалтерии. Хотя можно заметить, что двойная бухгалтерия возникла раньше, а Пачоли только описал её и сделал её великим достоянием.

2.2. Распространение двойной бухгалтерии в западной Европе в XVI – XIX вв.

В недрах старого средневекового сообщества медленно и неизбежно зарождался капитализм. Представителями данной экономической системы были разумные, хищные, властные и безжалостные люди. В таком «дремучем лесу» хозяйственной жизни были нужны новые методы и приёмы, наиболее чёткие и абсолютные ориентиры. То, что они искали столь долгие века, наконец, нашли в двойной бухгалтерии.

После того, как двойная бухгалтерия возникла в торговле Италии, постепенно она стала, распространяться и завоёвывать страну за страной. Даже в строительстве судов применяли бухгалтерию. Представитель итальянской бухгалтерской мысли Анжело де Пиетро в 1586 году доказал то, что использовать двойную запись можно и в банковской деятельности. Ещё один ярчайший мыслитель бухгалтерской мысли – Бастиано Вентури доказал важность использования двойной бухгалтерии в сельском хозяйстве. Постепенно развиваясь, двойная бухгалтерия захватывала одну ветвь отрасли хозяйства за другой. Распространялась и география возникновения в других странах двойной записи: из Италии двойная бухгалтерия попадает в Германию, оттуда во Францию, позже в Англию, затем в Испанию, ну а потом и в Америку. В результате весь деловой мир заговорил на языке дебета и кредита. После этого распространения, двойная запись в каждой из стран совершенствовалась, обретала национальные черты, и закладывала основу науки о бухгалтерском учёте.

Основной целью ведения бухгалтерского учёта в Италии было выявление требований и долгов. Для достижения положительных результатов в данной сфере занятий, необходимо было ведение книг. В 1688 году итальянский мыслитель Франческо Гаратти усовершенствовал староитальянскую форму учёта, разделив счета на синтетические и аналитические. Аналитические счета были выведены из состава регистров. Данная форма учёта впоследствии стала называться новой итальянской.

Итальянские учёные охотно пытались разделять счета на разные группы. Первое разделение счетов на группы было следующее: живые (счета расчётов с юридическими и физическими лицами) и мёртвые (счета денежных и материальных ценностей). В те далёкие времена учёт был неотделим от человека (бухгалтера), поэтому учёные тех времён определяли условия, выполнение которых было необходимо для успешной работы. Так, Анжело ди Пиетро писал, что бухгалтер должен:

– уметь быть умным (а не быть умным на самом деле);

– иметь добрый, но принципиальный характер;

– иметь идеальный почерк;

– быть честным;

– быть властным и справедливым;

– обладать профессиональными знаниями.

В Великобритании одну из первых книг по бухгалтерскому учёту написал учитель математики Хью Олдкастль в 1543 году. В данной книге он раскрывал способы хозяйственного учёта, а в каждом счёте выделял кредитора и дебитора, что впрочем, мы делаем и по сегодняшний день. Чуть позже, английский известный публицист и писатель – Даниель Дефо написал книгу об учёте, где рассматривал его как средство управления предприятием.

Во Франции учёт рассматривали как составляющую часть науки о единичном управлении предприятием. Основатель школы физиократов и правовед – Жак Савари, первым дал трактовку учёта. Французские учёные разработали структуру и состав учётных регистров, их технические приёмы, информационные связи, которые в дальнейшем привели к созданию трёх форм счетоводства: французской, американской, бельгийской. Периодически на основе записей в журналах составлялись проводки в Главной книге.

Форма счетоводства в Бельгии предполагала разделение журнала на четыре основных регистра: продажи, покупки, кассы и финансовые результаты. В Главную книгу по окончании месяца переносились обороты.

Американская форма счетоводства основывалась на новом регистре – Журнал – Главная, где систематическая запись была объединена с хронологической. Для этого, по мнению американского экономиста Эдмонда Дегранжа, достаточно было просто ввести пять счетов: товары, кассы, документы к оплате, документов к получению, убытки и прибыли. Предполагалось также ещё ведение трёх счетов: капитала, заключительного и вступительного баланса. Все счета связаны между собой двойной записью по правилу «тот, кто получает, – дебетуется, а тот, кто выдает, – кредитуется».

Создателем английской формы счетоводства является Эдвард Джонс. Он считал, что двойная запись запутывает учёт, поэтому пытался, во-первых, обеспечить автоматическое обнаружение ошибок и описок и, во-вторых, повысить оперативность выявления финансового результата. Центральный регистр английской формы - журнал, в котором три графы. В средней графе записывают содержание операций, затрагивающих кассу, а справа - сумму расхода из кассы. Сумма крайних граф должна быть итогу средней графы. Учет начинается с подобных записей в журнале, откуда раз в три месяца делают итоговые записи в Главную книгу, и итоги Главной книги должны быть итогами в журнале.

В Германии известный немецкий бухгалтер Вольфганг Швайкер одним из первых смог обосновать цель и главную задачу ведения бухгалтерского учёта – выявление прибыли. Также им было сделано предположение, о том, что двойная запись позволяет вскрыть величину прибыли. Определил двойную запись как метод бухгалтерского учёта: ввёл правило: «нет записи без документа», а также предложил первую корреспонденцию счетов состоящую из двухсопятидесяти проводок.

В развитие современного учёта в средние века несколько стран вложили свою лепту. Италия стала родоначальницей учётной системы, разделила счета на живые и мёртвые, которые впоследствии учёные переименовали их на материальные и персональные. Во Франции учёт рассматривался как составляющая часть науки об управлении единичным предприятием. Французские учёные разработали три формы счетоводства: французскую, американскую и бельгийскую. В Бельгии было проведено разделение учётных регистров на 4 журнала.

Английскими учёными было предложено занесение операций в журналы и их отражение один раз в три месяца в Главной книге. Эта форма учёта относилась к простой бухгалтерии и была очень удобна. Германский учёт имел такую особенность как проведение инвентаризации перед составлением годового баланса.

Появление бухгалтерского учёта и двойной записи внесли в каждую страну чтото новое. На основе практических задач и методов было написано огромное количество книг о бухгалтерском учёте. Также в каждой из представленных выше стран были разработаны свои методы и способы ведения двойной записи. Таким образом, двойная бухгалтерия, переходя из страны в страну, развивалась, принимала в каждой из стран свои специфические черты и закладывала основу науки о бухгалтерском учёте.

Заключение

Развитие предпринимательства требовало развития бухгалтерского учета и формирования понятия деятельности бухгалтерии. Без бухгалтерии экономический подъём был бы невозможен, а бухгалтерия была представлена системой счетоводствам. Счета, как структуры учета, возникли очень давно и велись в первичном измерителе – в натуральных единицах, а счета расчётов и кассовые – в денежных. Одно не сводилось к другому. Финансовые результаты хозяйствования выражались приростом богатства, а не косвенными категориями и формировались путем расчетов по результатам учета.

Несмотря на простоту организации хозяйственного учёта того времени, учет включал значимые элементы, которые и по сегодняшний день современное общество использует при ведении учёта. Значимым, применяемым с давних времен элементом метода учета, можно отнести отражение хозяйственных операций проводимое документально.

В основу современного бухгалтерского учёта положены результаты развития бухгалтерского учёта во времена Средневековья. Потребность человеческого населения в хозяйственном учёте повлекло за собой его развитие и дальнейшее эволюционирование, а также доведение до совершенства. По прошествии некоторого времени, данная потребность привела человечество к огромному скачку роста цивилизации, особенно к развитию таких наук как математика и письменность. Сам учёт средневекового времени был очень прост, если сравнивать его с сегодняшним учётом. Но, несмотря на всю простоту хозяйственного учёта, он обладал очень важными элементами, которые и по сегодняшний день современное общество использует при ведении учёта.

Предпосылками возникновения бухгалтерского учёта стали:

– разведение скота в домашних хозяйствах;

– развитие религии и государственности;

– возникновение системы счёта;

– разделение труда;

– возникновение торговли.

Первым фактом возникновения учёта в Средние века стало появление арабских чисел и измерительных приборов, что заметно улучшило точность учётных измерений. Вторым фактом возникновения учёта является зарождение двойной бухгалтерии, которая впоследствии оказало огромное влияние на технику ведения учёта в Средневековье. Именно в процессе зарождения двойной бухгалтерии Пачоли и ближайшие наследники его дела дали бухгалтерии её два крыла (дебет и кредит), благодаря которым были созданы чёткие процедурные правила и появилась возможность выявлять финансовые результаты прямо из учётных данных, не заглядывая в ящик с кассой или на текущий банковский счёт.

Двойная бухгалтерия первый раз появилась в государстве Южной Европы, которая имела общее название «Италия», но двойная запись обрела две родины: Венецию и Флоренцию. В этих государствах вели изучение финансовых результатов организаций, а также осуществлялся контроль за движением ценностей. Финалом распространения двойной бухгалтерии стало создание национального счетоводства.

Другие страны подхватили развитие двойной бухгалтерии. В Бельгии произошло разделение журнала учёта на три регистра, содержащие в себе: покупки, продажи, финансовые результаты. За время становления и развития двойной бухгалтерии были выделены три системы регистров: систематическая и хронологическая запись, а также отчётность двухуровневая (дебет–кредит) и одноуровневая (баланс). Немного позже произошло разделение учётных объектов на монетарные и натуральные.

За время появления и формирования бухгалтерского учёта были сформированы два ключевых типа бухгалтерского учёта: камеральный (бюджетный) и простой (коммерческий). Появились новейшие требования к монастырскому учёту, такие как: тщательный контроль за счетами и ежегодная опись имущества. За период формирования бухгалтерского учёта, возникла двойная запись – более совершенная концепция хозяйственного учёта.

Таким образом, идея двойной бухгалтерии – это средство познания, которое обладает творческой силой, она создавала и продолжает создавать условия для управления хозяйственными процессами и одновременно для своего совершенствования.

Библиографический список

1. Агеев, С.В. Теория бухгалтерского учёта и аудита./ С.В. Агеев. – М.:ИНФРА-

М, 2010. – 353с

2. Бабаева, Ю.А. Бухгалтерский учёт. Учебное пособие для ВУЗов. / Ю.А. Бабаева. – М.: ЮНИТИ–ДАНА, 2012. – 237 с.

3. Бочкарёва, Е.А. Теория анализа и аудита./ Е.А. Бочкарёва. – М.:КНОРУС, 2014. – 510 с.

4. Вахруллина, М.Т. Бухгалтерская энциклопедия./ М.А.Вахруллина. – М.: Омега – Л, 2010. – 306 с.

5. Гартвич, А.В. Как понять бухгалтерский учёт./ А.В. Гартвич. – СПб.: Питер, 2014. – 272 с.

6. Керимов, В.И. Бухгалтерский учёт и анализ: Практикум. 6–е издание./ В.И.

Керимов. – М.: СОФИТ, 2010. – 300 с.

7. Ларькова, М.С. Бухгалтерский учёт. Экспресс-курс: учебное пособие./ М.С.

Ларькова. – М.: КНОРУС, 2013. – 296 с.

8. Левшова, С.В. Бухгалтерский учёт шаг за шагом./ С.В. Левшова. – Спб.:

Питер, 2012. – 224 с.

9. Лишиленко, А.В. Бухгалтерский учёт. Учебник, 3–е издание./ А.В. Лишиленко. – К.: Центр учебной литературы, 2011. – 736 с.

10. Морозова, Г.П. Энциклопедия экономиста./ Г.П. Морозова. – М.: Омега–Л, 2010. – 150 с.

11. Родина, Л.Н. Этапы развития бухгалтерского учёта: учебное пособие./ Л.Н.

Родина. – Тамбов.: Издательство Тамбовского технического института, 2011. – 100 с.

12. Сафронова, Ю.В. Бухгалтерский учёт. Учебник для ВУЗов./ Ю.В.Сафронова.

– М.: ЮНИТИ – ДАНА, 2012. – 307 с.

13. Соколов, В.Я. История бухгалтерского учёта. / В.Я Соколов. М.: Финансы и статистика, 2011. – 350 с.

14. Терентьева, Т.В. Теория бухгалтерского учёта: учебное пособие./Т.В. Терентьева. – М.: Вузовский учебник, 2012. – 208 с.

15. Попова, А.А. Теория бухгалтерского учёта: Учебник. – М.: «Дашков и К», 2010. – 400 с.

16. Разумовский, А.В. Зарождение хозяйственного учёта : [Электронный ресурс] : «Grandars. Энциклопедия экономиста»: Режим доступа: http://www.grandars.ru/- Дата обращения: 24.11.2014 год.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.