Поделиться

Муниципальное общеобразовательное учреждение

«Средняя школа №89»

ИНДИВИДУАЛЬНЫЙ ИТОГОВЫЙ ПРОЕКТ

Тема

Выполнил:

Елисеев Дмитрий Александрович,

ученик 10 «Б» класса

Куратор проекта:

Каюкова Евгения Михайловна,

учитель географии и экономики.

Ярославль

2020г.

Содержание

Введение

Основная часть

Глава 1. Что такое Кредит

1.1. Субъекты кредитных отношений

Глава 2. Всё о кредитование

2.1. Типы и виды банковских кредитов

2.2. Формы и функции кредитов

Глава 3. Оценка кредитной зависимости населения

Заключение

Список используемых источников и литературы

Кредитование в современной экономике получило очень широкое распространение. Кредит - это финансовая сделка, заключающаяся в передаче заемщиком кредитору денежных средств либо иных материальных ценностей на определенное время, с последующей выплатой кредитором заемщику процента за пользование ссудой [1.] Кредитование позволяет человеку не откладывать надолго получение интересующих его благ. Для того, чтобы разобраться в вопросах, когда, где и как брать в долг, необходимо разбираться в основах функционирования финансового рынка.

Цель моей работы: рассмотреть ряд факторов влияющих на кредитование и выяснить «Выгодно ли жить в кредит?»

Задачи проекта:

1) изучить вопросы банковской деятельности и кредитования населения;

2) рассмотреть основные факторы, влияющие на кредитования населения;

3) выяснить «Выгодно ли жить в кредит?»

Проблема исследования: кредит - это удобный сервис или серьезная потеря бюджета?

Предмет исследования: кредитование населения.

Объект исследования: семейный бюджет.

Методы исследования:

· общенаучные

· математические

· системный анализ

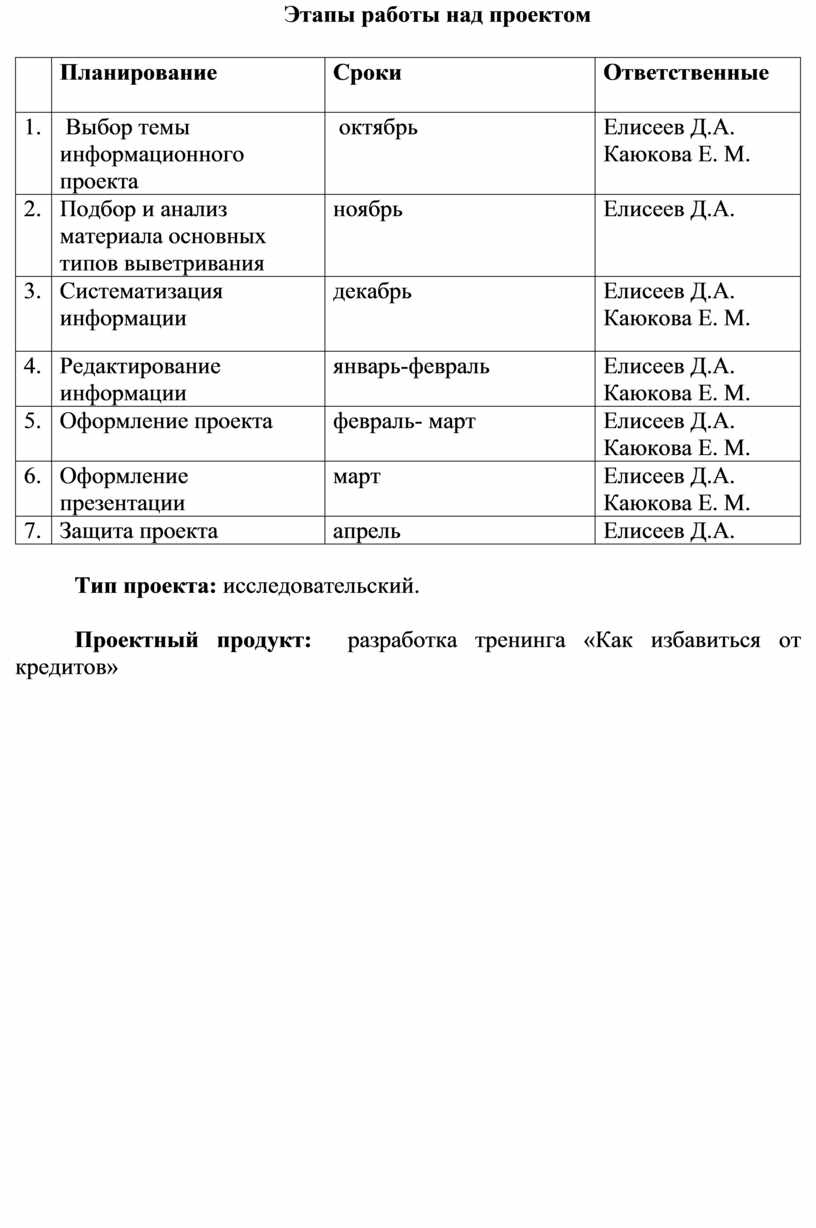

Этапы работы над проектом

|

|

Планирование |

Сроки |

Ответственные

|

|

1. |

Выбор темы информационного проекта |

октябрь |

Елисеев Д.А. Каюкова Е. М.

|

|

2. |

Подбор и анализ материала основных типов выветривания |

ноябрь |

Елисеев Д.А. |

|

3. |

Систематизация информации |

декабрь |

Елисеев Д.А. Каюкова Е. М. |

|

4. |

Редактирование информации |

январь-февраль |

Елисеев Д.А. Каюкова Е. М. |

|

5. |

Оформление проекта |

февраль- март |

Елисеев Д.А. Каюкова Е. М. |

|

6. |

Оформление презентации |

март |

Елисеев Д.А. Каюкова Е. М. |

|

7. |

Защита проекта |

апрель |

Елисеев Д.А. |

Тип проекта: исследовательский.

Проектный продукт: разработка тренинга «Как избавиться от кредитов»

Слово «кредит» происходит от латинского слова, означающего долг [2]. Однако многие экономисты связывают его с иным близким по значению термином, означающим «верю». Соответственно, в кредите видят долговое обязательство, напрямую связанное с доверием одного человека, передавшего другому определенную ценность [3]. Такая трактовка происхождения слова «кредит» вполне правдоподобна, поскольку кредит и кредитные отношения возникают из сделок, в которых одна сторона представляет другой стороне некий обладающий ценностью предмет в обмен на обещание заёмщика вернуть этот предмет или его эквивалент в будущем.

Кредит и кредитные отношения в процессе своего исторического развития прошли несколько последовательных этапов: зарождения, становления и регулирования кредитных отношений.

Первый этап – зарождение кредитных отношений. Кредитные отношения стали возникать на этапе перехода от натурального к товарному хозяйству. В этот период появился особый разновременный обмен продуктами, который постепенно уступил место своему товарному аналогу – разновременному товарообмену. С появлением денег возникают более сложные кредитные отношения – продажа товаров с отсрочкой платежа.

Второй этап исторического развития кредитных отношений – их становление. На данном этапе произошло дальнейшее развитие товарного кредитования. В средние века коммерческий кредит широко практиковался по всей Европе. Его сроки подчас растягивались до полутора лет. Важным моментом развития коммерческого кредитования стало появление векселей простых и переводных. Постепенно векселя превратились в инструменты коммерческого кредита.

Третий этап исторического развития кредита – переход к регулируемым кредитным отношениям. Его основной признак – всеохватывающий, тотальный характер кредитных отношений, что находит свое выражение в следующем: кредитные отношения опосредуют все экономические процессы, глубоко проникают в денежное обращение, сферу обмена, производства и потребления, международные отношения.

· Кредитор предоставляет ссуду на время, оставаясь собственником ссуженной стоимости [4]. Для выдачи ссуды кредитору необходимо иметь определенные средства. Их источником могут стать собственные накопления, а также заемные средства, полученные от других хозяйствующих субъектов. В современных условиях банк-кредитор предоставляет ссуду за счет собственного капитала, привлеченных средств, хранящихся на счетах его клиентов, а также мобилизованных с помощью эмиссии ценных бумаг. При размещении ссуженной стоимости кредитор контролирует производственное использование, чтобы кредит был получен и за него он имел доход.

· Заемщик получает ссуду и обязуется ее возвратить к обусловленному сроку. Заемщик не является собственником ссуженного капитала, он лишь временный его владелец. Он использует ссуду в производстве или обращении, чтобы извлечь доход, и возвращает ссуду после ее участия в кругообороте и получения дополнительной прибыли. Заемщик платит за кредит ссудный процент, он должен обладать определенным имущественным обеспечением, гарантирующим возврат кредита по требованию кредитора.

Взаимодействие кредитора и заемщика выступает как единство противоположностей. Как участники кредитной сделки они заинтересованы друг в друге. В то же время кредитор и заемщик имеют противоположные интересы: кредитор заинтересован в получении более высоко процента, а заемщик - в низком проценте. Заемщик зависит от кредитора, диктующего ему свою волю.

К основным типам кредитования населения относят:

· Кредит наличными. После оформления сделки должник получает финансовые средства.

· Кредит на кредитную карту. Оформляется пластиковая карта (нередко мгновенная, в течение 15 минут), и на нее перечисляется сумма.

· Кредитная линия. Выданная пластиковая карта имеет нулевой баланс, однако владельцу карты предоставляется возможность «уходить в минус» на определенную сумму (ее максимум называется кредитный лимит), а процентная ставка начисляется в зависимости от пользования кредитными средствами.

· Кредитная линия с овердрафтом. Подобен предыдущему, однако, имеет возможность овердрафта – краткосрочного выхода за пределы баланса и кредитного лимита. Возобновляемый овердрафт также называют револьверным кредитом.

Виды кредита:

· Необеспеченные. Ими являются займы без обеспечения – беззалоговые ссуды без поручителей и гарантов.

· Частично обеспеченные. Например, если залог покрывает только часть средств, необходимых для погашения, либо поручитель (гарант) ручается за выплату только части долга.

· Обеспеченные. Исключающий потерю средств кредитором, залог, банковские гарантии или поручительство одного, или нескольких человек – делают условия кредитования более доступными.

К основным формам кредитования относят:

· Товарная форма. Редко встречаемая в наше время форма кредитования, когда в долг выдается товар, а по истечении определенного периода возврата товара стоимостью выше. Для возврата могут требоваться как товары такого же типа (животные, зерно…) в большем объеме, так и условленные. Данная форма кредита ныне используется в основном в странах с низкой развитостью кредитных отношений.

· Денежная форма. Самая распространенная сейчас форма кредита, когда одалживаются средства кредитором, а заемщик отдает их с процентами (принцип платности).

· Смешанная форма. Если кредит выдается товаром, а его погашение происходит в денежном отношении, превышающем приблизительную стоимость товара; или наоборот. Работает в основном тогда, когда предприятие финансирует производство определенного товара, необходимого ему непосредственно.

Функции кредитов:

· Перераспределительная. В случае, если имеется излишек на уровне предприятия, он может быть использован для поддержания дружественного предприятия, на уровне государства – помощь под невысокие проценты союзной стране.

· Аккумуляция. Сбор активов, капитала для серьезного вклада или большой покупки.

· Стимулирование обращения. Развитие некоторых банковских инструментов – виртуальных счетов, карт. Часто человек, не держа физически в руках денег, может получить средства в кредит, и даже вернуть их. Т.е. нет необходимости печатать все деньги, находящиеся в обращении, что значительно экономит ресурсы.

· Воспроизводственная. Она позволяет использовать дополнительные средства для цикла производства (закупить сырье, обработать, продать товары или продукты, а с выручки рассчитаться), а также его изменения (по качеству, себестоимости…)

· Стимулирующая. Позволяет организовать процесс производства с нуля, не имея собственных активов.

Типы срочности кредитов:

· Онкольный кредит (кредитная линия, нередко используемая брокерами);

· Овернайт (межбанковский займ на одну ночь);

· Сверхсрочные (до трех месяцев);

· Краткосрочные (до года);

· Среднесрочные (от года до пяти);

· Долгосрочные (свыше пяти лет).

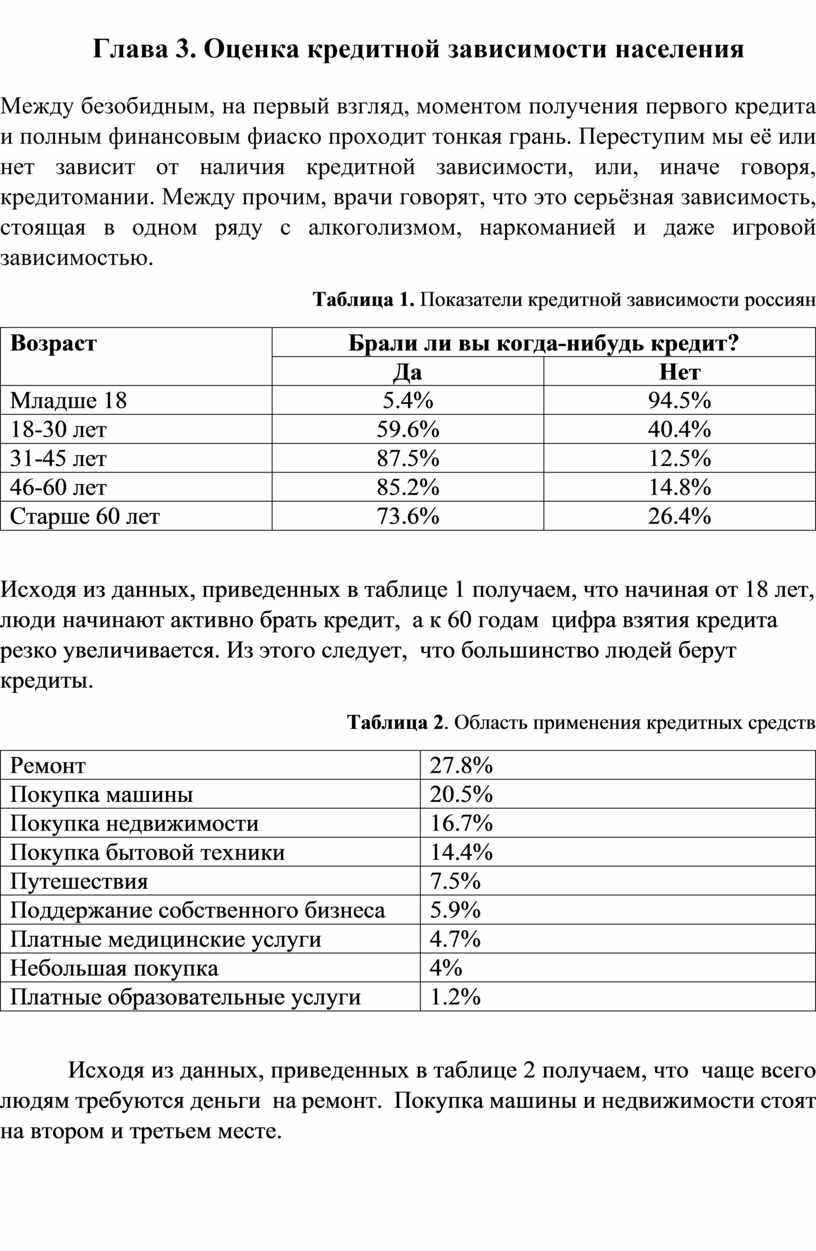

Между безобидным, на первый взгляд, моментом получения первого кредита и полным финансовым фиаско проходит тонкая грань. Переступим мы её или нет зависит от наличия кредитной зависимости, или, иначе говоря, кредитомании. Между прочим, врачи говорят, что это серьёзная зависимость, стоящая в одном ряду с алкоголизмом, наркоманией и даже игровой зависимостью.

Таблица 1. Показатели кредитной зависимости россиян

|

Возраст |

Брали ли вы когда-нибудь кредит? |

|

|

Да |

Нет |

|

|

Младше 18 |

5.4% |

94.5% |

|

18-30 лет |

59.6% |

40.4% |

|

31-45 лет |

87.5% |

12.5% |

|

46-60 лет |

85.2% |

14.8% |

|

Старше 60 лет |

73.6% |

26.4% |

Исходя из данных, приведенных в таблице 1 получаем, что начиная от 18 лет, люди начинают активно брать кредит, а к 60 годам цифра взятия кредита резко увеличивается. Из этого следует, что большинство людей берут кредиты.

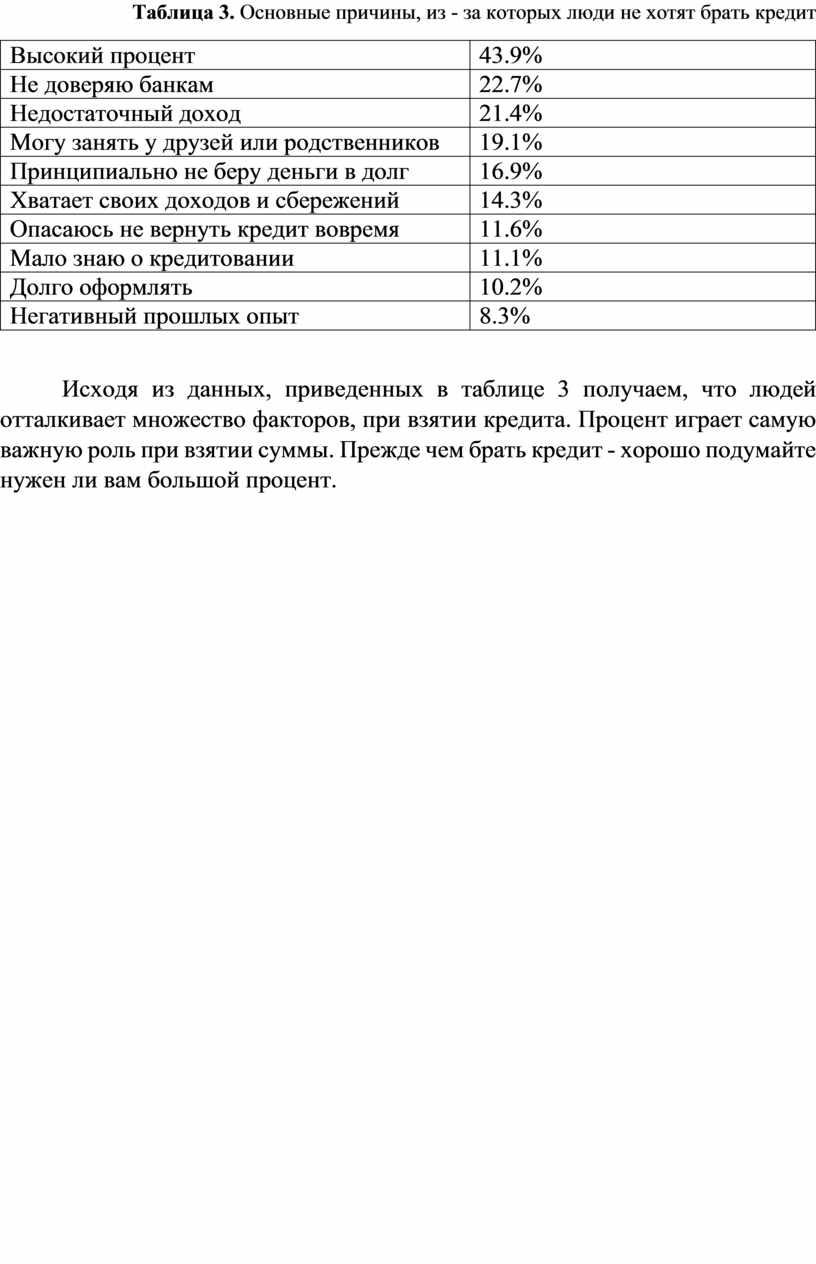

Таблица 2. Область применения кредитных средств

|

Ремонт |

27.8% |

|

Покупка машины |

20.5% |

|

Покупка недвижимости |

16.7% |

|

Покупка бытовой техники |

14.4% |

|

Путешествия |

7.5% |

|

Поддержание собственного бизнеса |

5.9% |

|

Платные медицинские услуги |

4.7% |

|

Небольшая покупка |

4% |

|

Платные образовательные услуги |

1.2% |

Исходя из данных, приведенных в таблице 2 получаем, что чаще всего людям требуются деньги на ремонт. Покупка машины и недвижимости стоят на втором и третьем месте.

Таблица 3. Основные причины, из - за которых люди не хотят брать кредит

|

Высокий процент |

43.9% |

|

Не доверяю банкам |

22.7% |

|

Недостаточный доход |

21.4% |

|

Могу занять у друзей или родственников |

19.1% |

|

Принципиально не беру деньги в долг |

16.9% |

|

Хватает своих доходов и сбережений |

14.3% |

|

Опасаюсь не вернуть кредит вовремя |

11.6% |

|

Мало знаю о кредитовании |

11.1% |

|

Долго оформлять |

10.2% |

|

Негативный прошлых опыт |

8.3% |

Исходя из данных, приведенных в таблице 3 получаем, что людей отталкивает множество факторов, при взятии кредита. Процент играет самую важную роль при взятии суммы. Прежде чем брать кредит - хорошо подумайте нужен ли вам большой процент.

На основе рассмотренных ранее данных, мы пришли к следующему выводу: кредит- очень удобен и позволяет купить машину, сделать ремонт или же просто купить вещь, которую ты не можешь себе позволить всего лишь оформив договор. Несмотря на плюсы, кредит имеет так же и минусы:

· банки часто предлагают новые кредиты на более выгодных условиях, чем заставляют заёмщика, не закрыв основной кредит, взять новый (загоняя заёмщика ещё больше в долги);

· если человек не в силах погасить кредит во время, то на каждый день просрочки банк назначает завышенные проценты по кредиту, чем портит кредитную историю своего клиента;

· в случае смерти заёмщика кредит переходит к его родственникам;

· при займах в микрокредитных компаниях, также не успевая погасить процент по кредиту, банки обращаются в коллекторские конторы, что соответственно, заёмщиков не устраивает.

Работая над проектом, мы познакомились с различными видами кредитования, рассмотрели плюсы и минусы банковской системы России. Самым кропотливым, оказалось, отбирать необходимый материал, но благодаря этому теперь мы владеем умением анализировать и систематизировать информацию. В ходе работы мы расширили свой кругозор и попытались разработать тренинг «Как избавиться от кредитов?» (см. Приложение 1). Результатом своей работы мы довольны, так как работа получилась информативная и познавательная, цели и задачи были достигнуты.

Интернет-ресурсы

1. https://v-kredit.net/

2. https://www.sravni.ru/text/2018/6/4/10-veshhej-kotorye-nuzhno-znat-o-kreditakh/

3. https://www.rbc.ru/tags/?tag=%D0%9A%D1%80%D0%B5%D0%B4%D0%B8%D1%82%D1%8B

4. https://journal.tinkoff.ru/wiki/loans-types/

5. https://zen.yandex.ru/media/credit/75-priznakov-kreditnoi-zavisimosti-5c0ff9cb7fe79400ab3684ec

6. https://www.sravni.ru/kredity/?utm_source=yandex&utm_medium=cpc&utm_term=кредит%20наличными&position_type=premium&utm_campaign=sr

7. https://заявка-на-кредит-онлайн.рф/?ads_zayavkanakredit_poiskyandex_ads_kreditnalpopasportu_1_0=&yagla=19435686&yclid=1368819657922874602

Приложение 1

Тренинг «Как избавиться от кредитов?»

(Как выбраться из финансовой ямы?)

Два основных кита: психологический настрой и правильные действия.

Начнем с признания проблемы. Настрой на быстрый результат может привести к разочарованию — сломаетесь и отложите решение до лучших времен. Признайтесь в проблеме, перестаньте себя винить и настройтесь на долгую работу с позитивным финалом.

Далее разделите долги на срочные (неделя-месяц) и несрочные (от 1 года). Сначала закрывайте срочные дорогие долги. Как с ними рассчитаетесь, будете чувствовать себя намного спокойнее.

Теперь поговорим о том, как разобраться с долгами несрочными: ипотека, автокредиты, аренда коммерческой недвижимости, потребительский кредит наличными, элитная мебель, ремонт и т.д.

В работе с большими долгами нужно настраиваться на увеличение дохода, а не на экономию. Это тонкий психологический момент, который работает на 100%! Дело в том, что при экономии, у вас не будет денег, чтобы платить по долгам и комфортно жить. При увеличении дохода возможно и то, и другое.

Как выплатить долги и закрыть кредиты? Мозг начинает думать по-другому, когда ищешь способы заработать, а не сэкономить!

Теперь об инструментах по работе с большими долгами:

· научитесь жить по средствам. Экономия и комфорт — вещи разные. При освобождении от срочных долгов откладывайте и инвестируйте.

· не влезать в новые долги.

· увеличить з/п на текущем месте работы. Вы удивитесь, но на вопрос начальнику “Хочу зарабатывать больше, какой результат должен показать”, вы получите в половине случаев конкретный ответ.

· создайте положительный настрой. Не нужно строить воздушные замки — стройте финансовые планы на годы вперед по увеличению доходов и выплате долгов. Математика ваш друг и верный товарищ.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.