Поделиться

Задачі з бухгалтерському обліку з рішенням

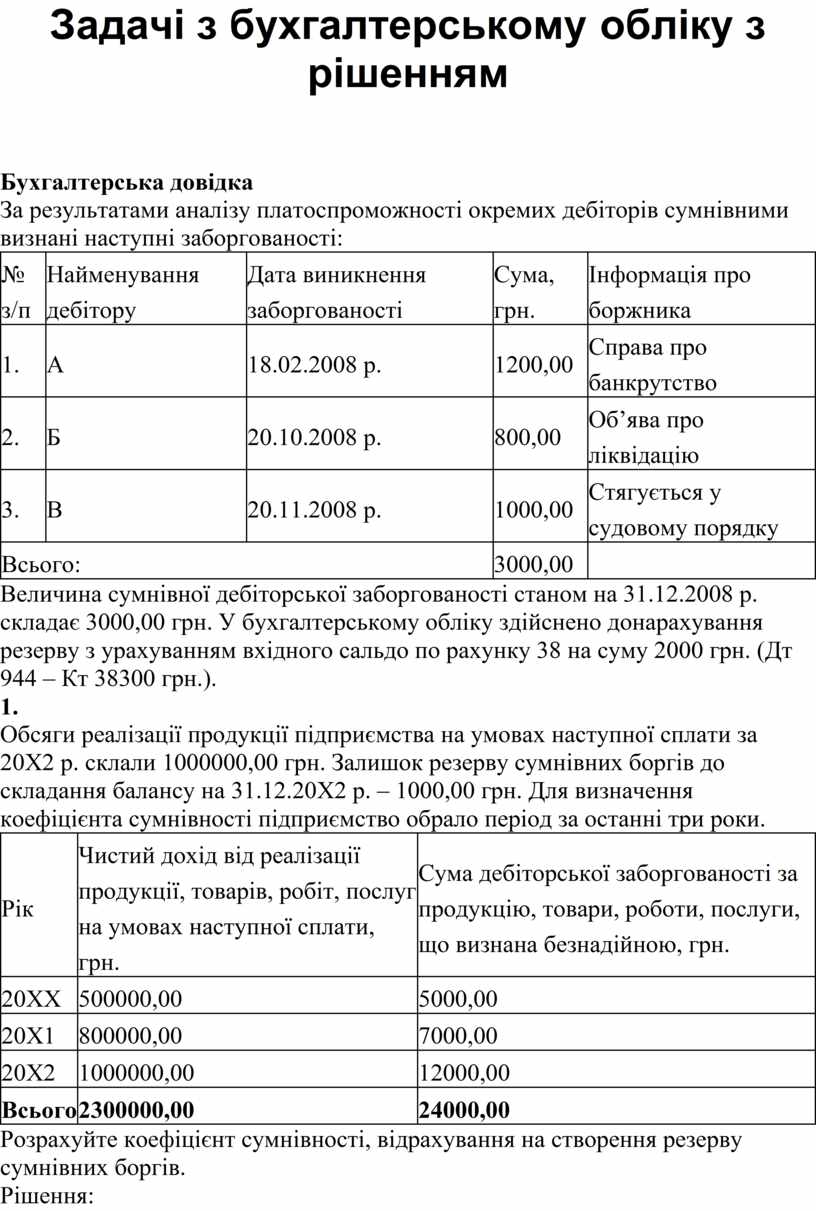

Бухгалтерська довідка

За результатами аналізу платоспроможності окремих дебіторів сумнівними визнані наступні заборгованості:

|

№ з/п |

Найменування дебітору |

Дата виникнення заборгованості |

Сума, грн. |

Інформація про боржника |

|

1. |

А |

18.02.2008 р. |

1200,00 |

Справа про банкрутство |

|

2. |

Б |

20.10.2008 р. |

800,00 |

Об’ява про ліквідацію |

|

3. |

В |

20.11.2008 р. |

1000,00 |

Стягується у судовому порядку |

|

Всього: |

3000,00 |

|

||

Величина сумнівної дебіторської заборгованості станом на 31.12.2008 р. складає 3000,00 грн. У бухгалтерському обліку здійснено донарахування резерву з урахуванням вхідного сальдо по рахунку 38 на суму 2000 грн. (Дт 944 – Кт 38300 грн.).

1.

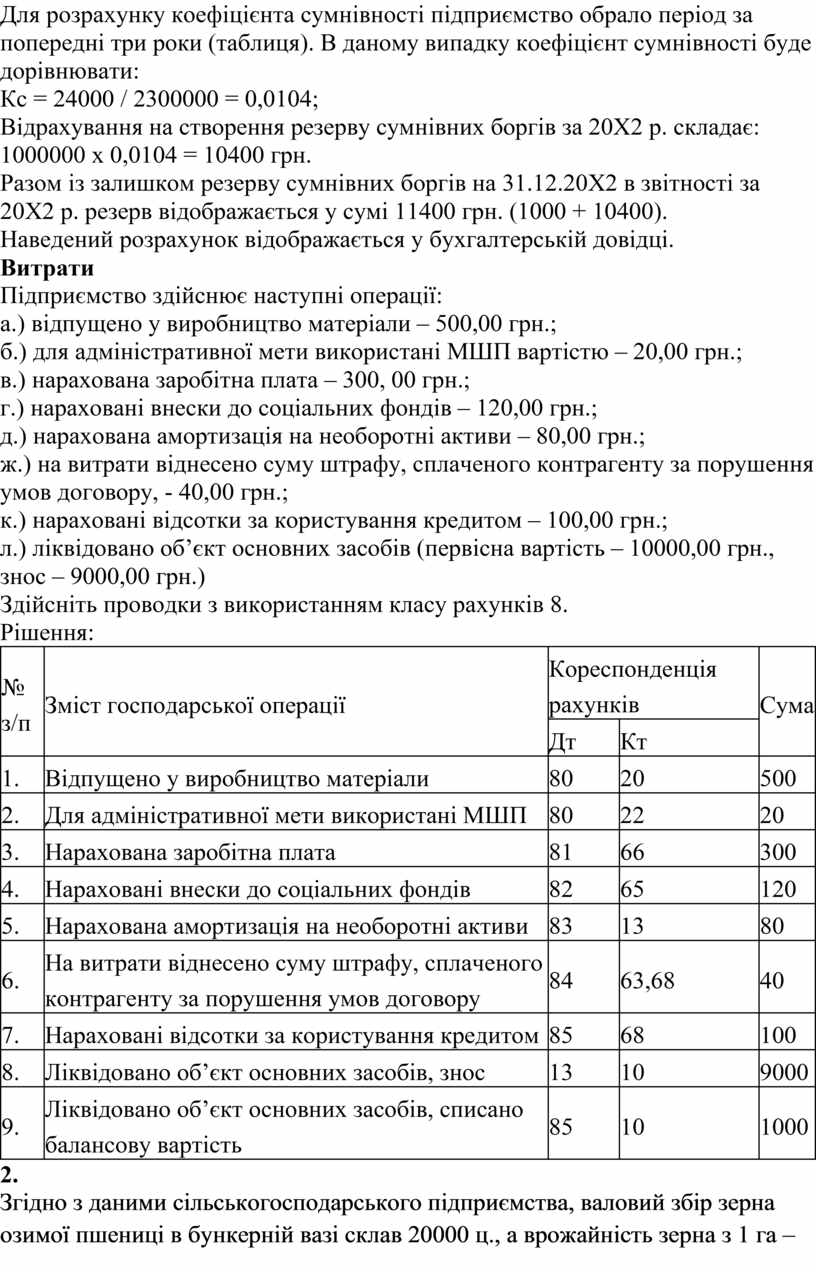

Обсяги реалізації продукції підприємства на умовах наступної сплати за 20Х2 р. склали 1000000,00 грн. Залишок резерву сумнівних боргів до складання балансу на 31.12.20Х2 р. – 1000,00 грн. Для визначення коефіцієнта сумнівності підприємство обрало період за останні три роки.

|

Рік |

Чистий дохід від реалізації продукції, товарів, робіт, послуг на умовах наступної сплати, грн. |

Сума дебіторської заборгованості за продукцію, товари, роботи, послуги, що визнана безнадійною, грн. |

|

20ХХ |

500000,00 |

5000,00 |

|

20Х1 |

800000,00 |

7000,00 |

|

20Х2 |

1000000,00 |

12000,00 |

|

Всього |

2300000,00 |

24000,00 |

Розрахуйте коефіцієнт сумнівності, відрахування на створення резерву сумнівних боргів.

Рішення:

Для розрахунку коефіцієнта сумнівності підприємство обрало період за попередні три роки (таблиця). В даному випадку коефіцієнт сумнівності буде дорівнювати:

Кс = 24000 / 2300000 = 0,0104;

Відрахування на створення резерву сумнівних боргів за 20Х2 р. складає:

1000000 х 0,0104 = 10400 грн.

Разом із залишком резерву сумнівних боргів на 31.12.20Х2 в звітності за 20Х2 р. резерв відображається у сумі 11400 грн. (1000 + 10400).

Наведений розрахунок відображається у бухгалтерській довідці.

Витрати

Підприємство здійснює наступні операції:

а.) відпущено у виробництво матеріали – 500,00 грн.;

б.) для адміністративної мети використані МШП вартістю – 20,00 грн.;

в.) нарахована заробітна плата – 300, 00 грн.;

г.) нараховані внески до соціальних фондів – 120,00 грн.;

д.) нарахована амортизація на необоротні активи – 80,00 грн.;

ж.) на витрати віднесено суму штрафу, сплаченого контрагенту за порушення умов договору, - 40,00 грн.;

к.) нараховані відсотки за користування кредитом – 100,00 грн.;

л.) ліквідовано об’єкт основних засобів (первісна вартість – 10000,00 грн., знос – 9000,00 грн.)

Здійсніть проводки з використанням класу рахунків 8.

Рішення:

|

№ з/п |

Зміст господарської операції |

Кореспонденція рахунків |

Сума |

|

|

Дт |

Кт |

|||

|

1. |

Відпущено у виробництво матеріали |

80 |

20 |

500 |

|

2. |

Для адміністративної мети використані МШП |

80 |

22 |

20 |

|

3. |

Нарахована заробітна плата |

81 |

66 |

300 |

|

4. |

Нараховані внески до соціальних фондів |

82 |

65 |

120 |

|

5. |

Нарахована амортизація на необоротні активи |

83 |

13 |

80 |

|

6. |

На витрати віднесено суму штрафу, сплаченого контрагенту за порушення умов договору |

84 |

63,68 |

40 |

|

7. |

Нараховані відсотки за користування кредитом |

85 |

68 |

100 |

|

8. |

Ліквідовано об’єкт основних засобів, знос |

13 |

10 |

9000 |

|

9. |

Ліквідовано об’єкт основних засобів, списано балансову вартість |

85 |

10 |

1000 |

2.

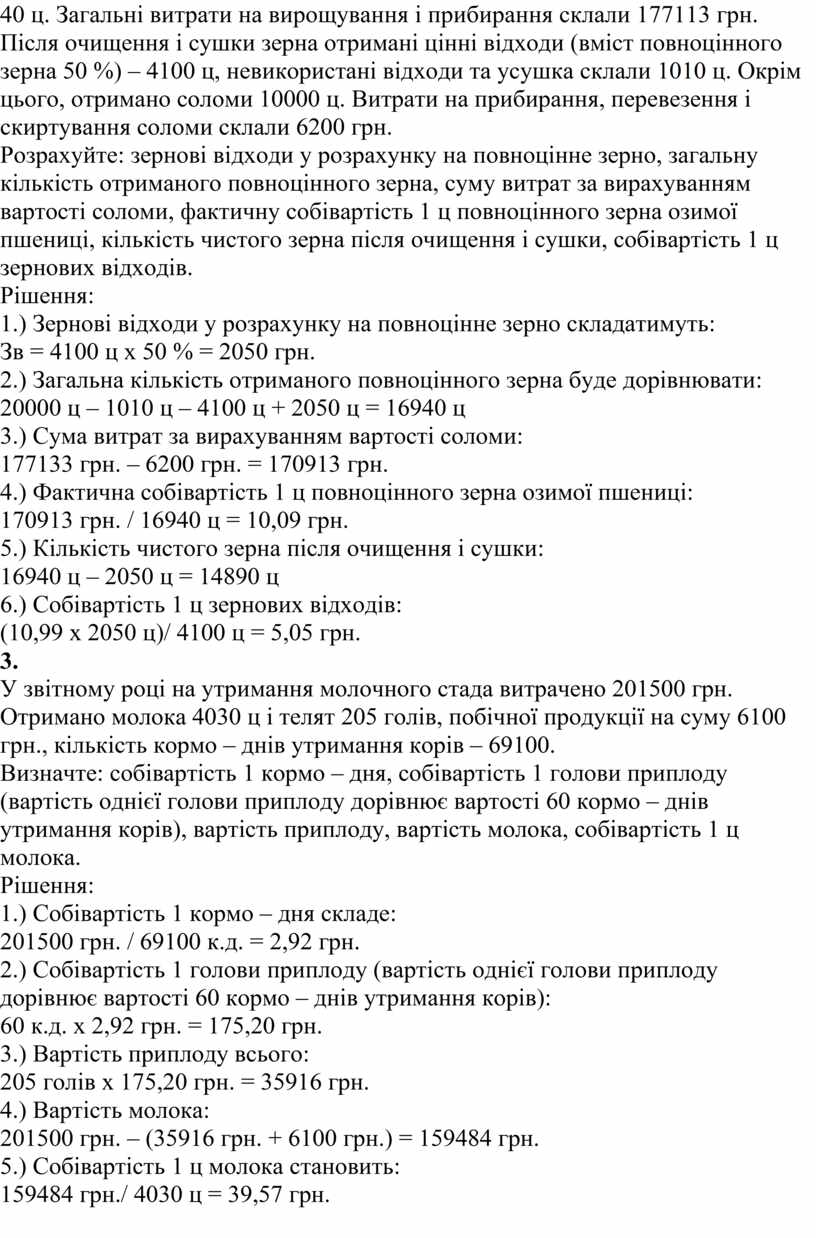

Згідно з даними сільськогосподарського підприємства, валовий збір зерна озимої пшениці в бункерній вазі склав 20000 ц., а врожайність зерна з 1 га – 40 ц. Загальні витрати на вирощування і прибирання склали 177113 грн. Після очищення і сушки зерна отримані цінні відходи (вміст повноцінного зерна 50 %) – 4100 ц, невикористані відходи та усушка склали 1010 ц. Окрім цього, отримано соломи 10000 ц. Витрати на прибирання, перевезення і скиртування соломи склали 6200 грн.

Розрахуйте: зернові відходи у розрахунку на повноцінне зерно, загальну кількість отриманого повноцінного зерна, суму витрат за вирахуванням вартості соломи, фактичну собівартість 1 ц повноцінного зерна озимої пшениці, кількість чистого зерна після очищення і сушки, собівартість 1 ц зернових відходів.

Рішення:

1.) Зернові відходи у розрахунку на повноцінне зерно складатимуть:

Зв = 4100 ц х 50 % = 2050 грн.

2.) Загальна кількість отриманого повноцінного зерна буде дорівнювати:

20000 ц – 1010 ц – 4100 ц + 2050 ц = 16940 ц

3.) Сума витрат за вирахуванням вартості соломи:

177133 грн. – 6200 грн. = 170913 грн.

4.) Фактична собівартість 1 ц повноцінного зерна озимої пшениці:

170913 грн. / 16940 ц = 10,09 грн.

5.) Кількість чистого зерна після очищення і сушки:

16940 ц – 2050 ц = 14890 ц

6.) Собівартість 1 ц зернових відходів:

(10,99 х 2050 ц)/ 4100 ц = 5,05 грн.

3.

У звітному році на утримання молочного стада витрачено 201500 грн. Отримано молока 4030 ц і телят 205 голів, побічної продукції на суму 6100 грн., кількість кормо – днів утримання корів – 69100.

Визначте: собівартість 1 кормо – дня, собівартість 1 голови приплоду (вартість однієї голови приплоду дорівнює вартості 60 кормо – днів утримання корів), вартість приплоду, вартість молока, собівартість 1 ц молока.

Рішення:

1.) Собівартість 1 кормо – дня складе:

201500 грн. / 69100 к.д. = 2,92 грн.

2.) Собівартість 1 голови приплоду (вартість однієї голови приплоду дорівнює вартості 60 кормо – днів утримання корів):

60 к.д. х 2,92 грн. = 175,20 грн.

3.) Вартість приплоду всього:

205 голів х 175,20 грн. = 35916 грн.

4.) Вартість молока:

201500 грн. – (35916 грн. + 6100 грн.) = 159484 грн.

5.) Собівартість 1 ц молока становить:

159484 грн./ 4030 ц = 39,57 грн.

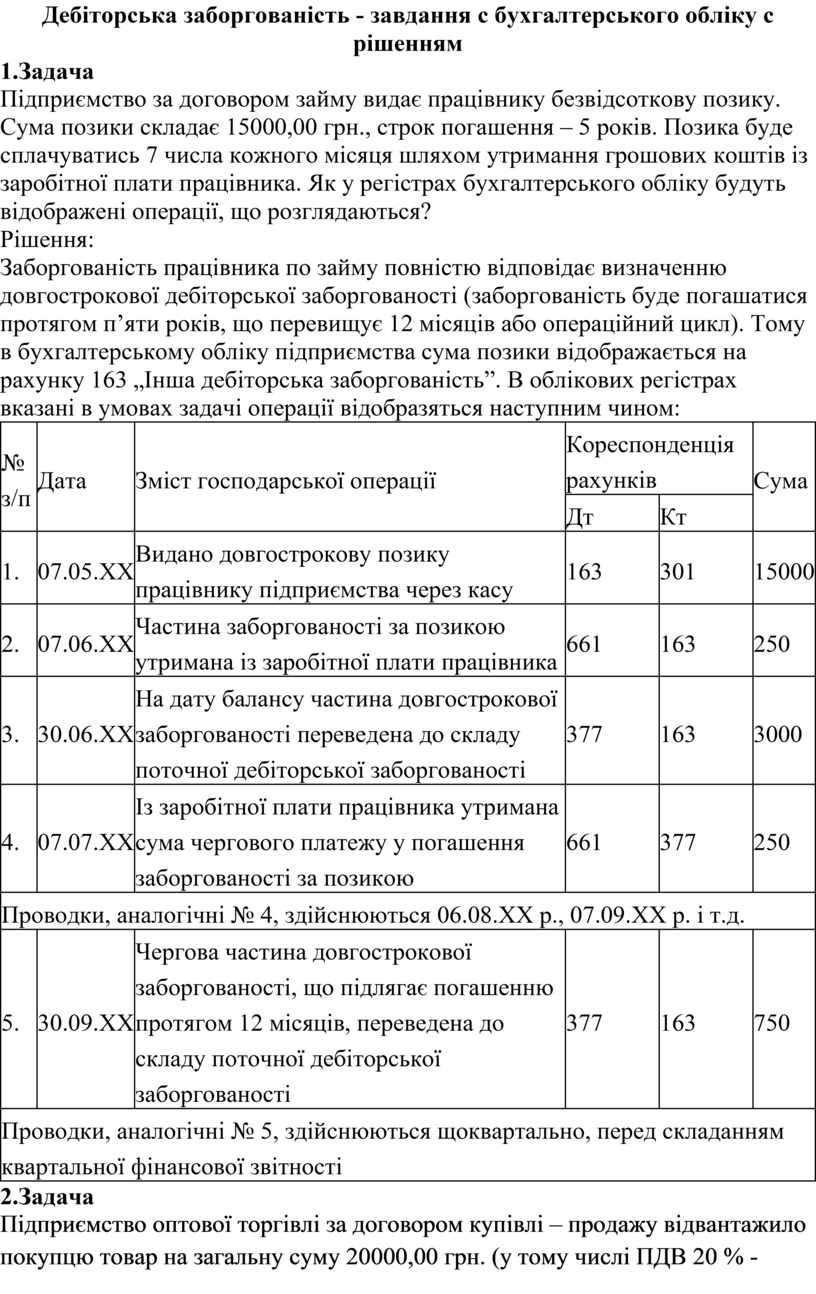

Дебіторська заборгованість - завдання с бухгалтерського обліку с рішенням

1.Задача

Підприємство за договором займу видає працівнику безвідсоткову позику. Сума позики складає 15000,00 грн., строк погашення – 5 років. Позика буде сплачуватись 7 числа кожного місяця шляхом утримання грошових коштів із заробітної плати працівника. Як у регістрах бухгалтерського обліку будуть відображені операції, що розглядаються?

Рішення:

Заборгованість працівника по займу повністю відповідає визначенню довгострокової дебіторської заборгованості (заборгованість буде погашатися протягом п’яти років, що перевищує 12 місяців або операційний цикл). Тому в бухгалтерському обліку підприємства сума позики відображається на рахунку 163 „Інша дебіторська заборгованість”. В облікових регістрах вказані в умовах задачі операції відобразяться наступним чином:

|

№ з/п |

Дата |

Зміст господарської операції |

Кореспонденція рахунків |

Сума |

|

|

Дт |

Кт |

||||

|

1. |

07.05.ХХ |

Видано довгострокову позику працівнику підприємства через касу |

163 |

301 |

15000 |

|

2. |

07.06.ХХ |

Частина заборгованості за позикою утримана із заробітної плати працівника |

661 |

163 |

250 |

|

3. |

30.06.ХХ |

На дату балансу частина довгострокової заборгованості переведена до складу поточної дебіторської заборгованості |

377 |

163 |

3000 |

|

4. |

07.07.ХХ |

Із заробітної плати працівника утримана сума чергового платежу у погашення заборгованості за позикою |

661 |

377 |

250 |

|

Проводки, аналогічні № 4, здійснюються 06.08.ХХ р., 07.09.ХХ р. і т.д. |

|||||

|

5. |

30.09.ХХ |

Чергова частина довгострокової заборгованості, що підлягає погашенню протягом 12 місяців, переведена до складу поточної дебіторської заборгованості |

377 |

163 |

750 |

|

Проводки, аналогічні № 5, здійснюються щоквартально, перед складанням квартальної фінансової звітності |

|||||

2.Задача

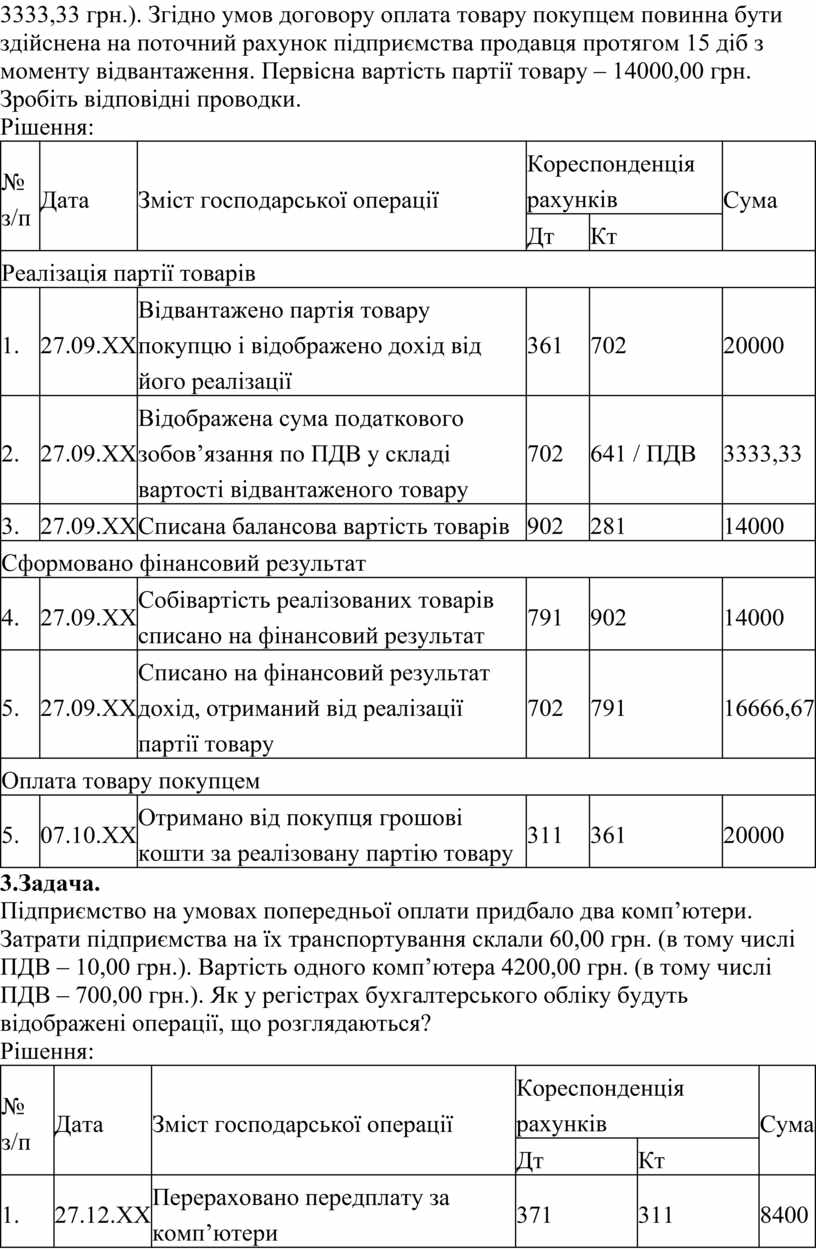

Підприємство оптової торгівлі за договором купівлі – продажу відвантажило покупцю товар на загальну суму 20000,00 грн. (у тому числі ПДВ 20 % - 3333,33 грн.). Згідно умов договору оплата товару покупцем повинна бути здійснена на поточний рахунок підприємства продавця протягом 15 діб з моменту відвантаження. Первісна вартість партії товару – 14000,00 грн. Зробіть відповідні проводки.

Рішення:

|

№ з/п |

Дата |

Зміст господарської операції |

Кореспонденція рахунків |

Сума |

|

|

Дт |

Кт |

||||

|

Реалізація партії товарів |

|||||

|

1. |

27.09.ХХ |

Відвантажено партія товару покупцю і відображено дохід від його реалізації |

361 |

702 |

20000 |

|

2. |

27.09.ХХ |

Відображена сума податкового зобов’язання по ПДВ у складі вартості відвантаженого товару |

702 |

641 / ПДВ |

3333,33 |

|

3. |

27.09.ХХ |

Списана балансова вартість товарів |

902 |

281 |

14000 |

|

Сформовано фінансовий результат |

|||||

|

4. |

27.09.ХХ |

Собівартість реалізованих товарів списано на фінансовий результат |

791 |

902 |

14000 |

|

5. |

27.09.ХХ |

Списано на фінансовий результат дохід, отриманий від реалізації партії товару |

702 |

791 |

16666,67 |

|

Оплата товару покупцем |

|||||

|

5. |

07.10.ХХ |

Отримано від покупця грошові кошти за реалізовану партію товару |

311 |

361 |

20000 |

3.Задача.

Підприємство на умовах попередньої оплати придбало два комп’ютери. Затрати підприємства на їх транспортування склали 60,00 грн. (в тому числі ПДВ – 10,00 грн.). Вартість одного комп’ютера 4200,00 грн. (в тому числі ПДВ – 700,00 грн.). Як у регістрах бухгалтерського обліку будуть відображені операції, що розглядаються?

Рішення:

|

№ з/п |

Дата |

Зміст господарської операції |

Кореспонденція рахунків |

Сума |

|

|

Дт |

Кт |

||||

|

1. |

27.12.ХХ |

Перераховано передплату за комп’ютери |

371 |

311 |

8400 |

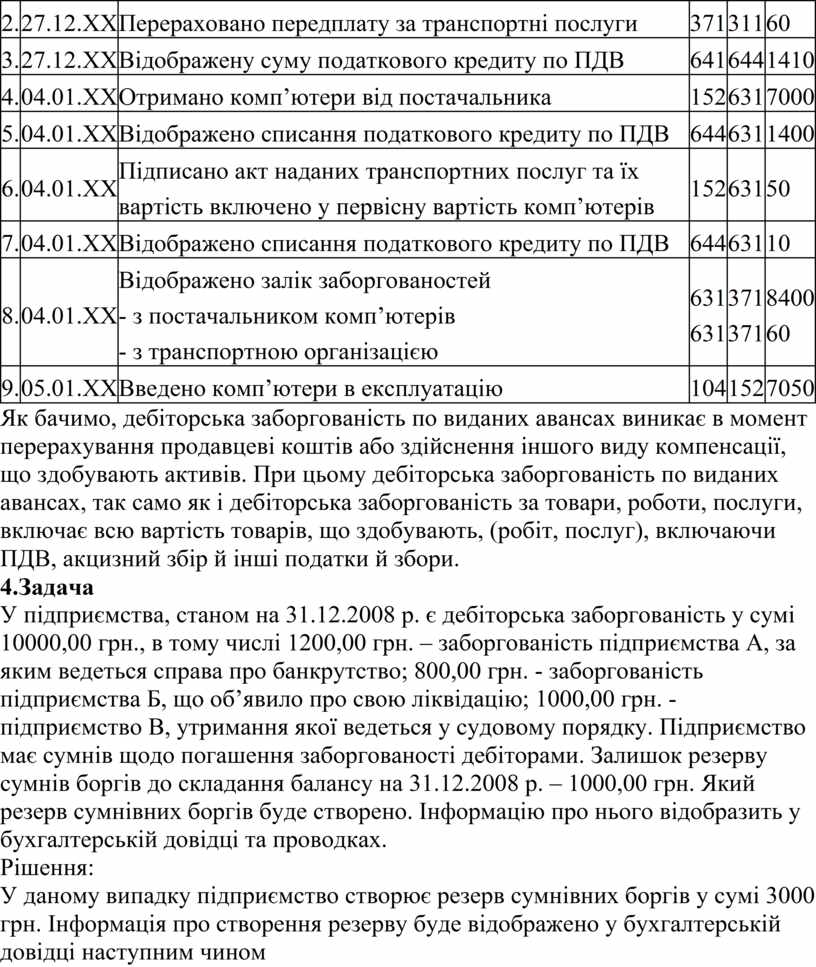

|

2. |

27.12.ХХ |

Перераховано передплату за транспортні послуги |

371 |

311 |

60 |

|

3. |

27.12.ХХ |

Відображену суму податкового кредиту по ПДВ |

641 |

644 |

1410 |

|

4. |

04.01.ХХ |

Отримано комп’ютери від постачальника |

152 |

631 |

7000 |

|

5. |

04.01.ХХ |

Відображено списання податкового кредиту по ПДВ |

644 |

631 |

1400 |

|

6. |

04.01.ХХ |

Підписано акт наданих транспортних послуг та їх вартість включено у первісну вартість комп’ютерів |

152 |

631 |

50 |

|

7. |

04.01.ХХ |

Відображено списання податкового кредиту по ПДВ |

644 |

631 |

10 |

|

8. |

04.01.ХХ |

Відображено залік заборгованостей - з постачальником комп’ютерів - з транспортною організацією |

631 631 |

371 371 |

8400 60 |

|

9. |

05.01.ХХ |

Введено комп’ютери в експлуатацію |

104 |

152 |

7050 |

Як бачимо, дебіторська заборгованість по виданих авансах виникає в момент перерахування продавцеві коштів або здійснення іншого виду компенсації, що здобувають активів. При цьому дебіторська заборгованість по виданих авансах, так само як і дебіторська заборгованість за товари, роботи, послуги, включає всю вартість товарів, що здобувають, (робіт, послуг), включаючи ПДВ, акцизний збір й інші податки й збори.

4.Задача

У підприємства, станом на 31.12.2008 р. є дебіторська заборгованість у сумі 10000,00 грн., в тому числі 1200,00 грн. – заборгованість підприємства А, за яким ведеться справа про банкрутство; 800,00 грн. - заборгованість підприємства Б, що об’явило про свою ліквідацію; 1000,00 грн. - підприємство В, утримання якої ведеться у судовому порядку. Підприємство має сумнів щодо погашення заборгованості дебіторами. Залишок резерву сумнів боргів до складання балансу на 31.12.2008 р. – 1000,00 грн. Який резерв сумнівних боргів буде створено. Інформацію про нього відобразить у бухгалтерській довідці та проводках.

Рішення:

У даному випадку підприємство створює резерв сумнівних боргів у сумі 3000 грн. Інформація про створення резерву буде відображено у бухгалтерській довідці наступним чином

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.