Поделиться

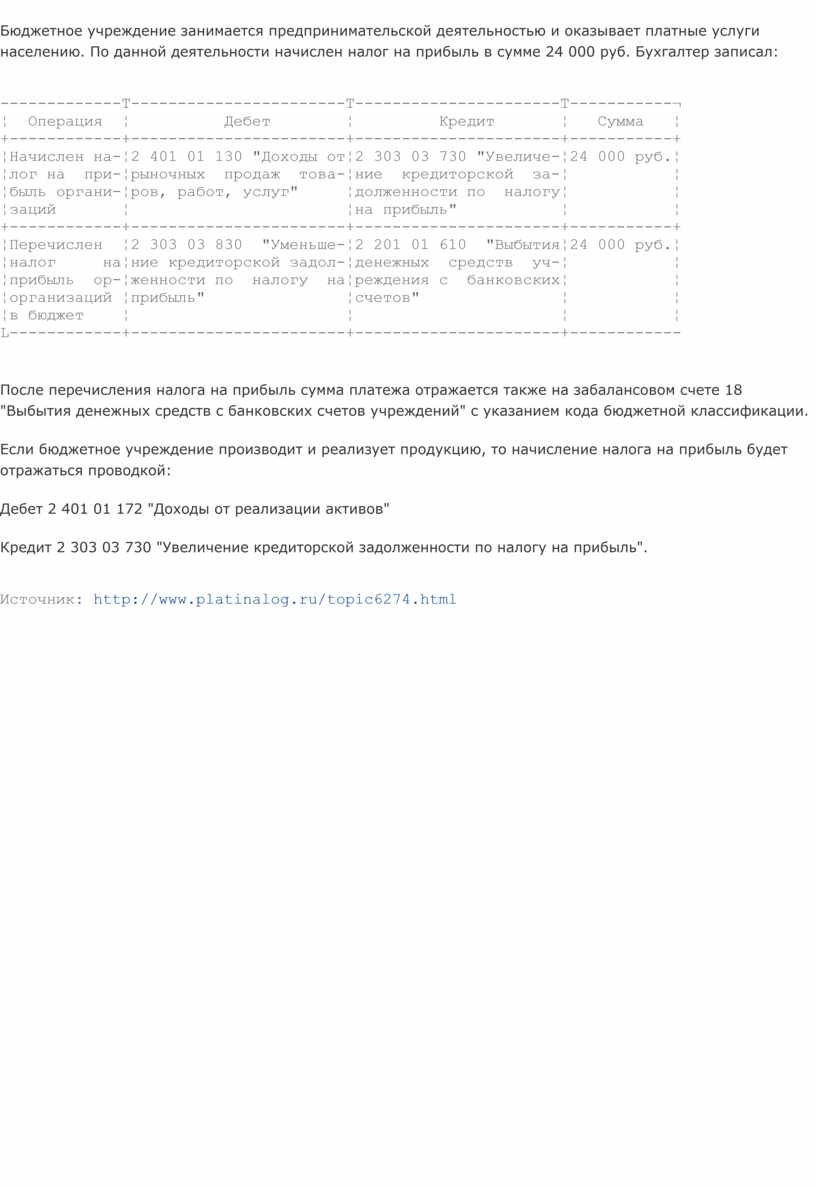

Бюджетное учреждение занимается предпринимательской деятельностью и оказывает платные услуги населению. По данной деятельности начислен налог на прибыль в сумме 24 000 руб. Бухгалтер записал:

-------------T-----------------------T----------------------T-----------¬

¦ Операция ¦ Дебет ¦ Кредит ¦ Сумма ¦

+------------+-----------------------+----------------------+-----------+

¦Начислен на-¦2 401 01 130 "Доходы от¦2 303 03 730 "Увеличе-¦24 000 руб.¦

¦лог на при-¦рыночных продаж това-¦ние кредиторской за-¦ ¦

¦быль органи-¦ров, работ, услуг" ¦долженности по налогу¦ ¦

¦заций ¦ ¦на прибыль" ¦ ¦

+------------+-----------------------+----------------------+-----------+

¦Перечислен ¦2 303 03 830 "Уменьше-¦2 201 01 610 "Выбытия¦24 000 руб.¦

¦налог на¦ние кредиторской задол-¦денежных средств уч-¦ ¦

¦прибыль ор-¦женности по налогу на¦реждения с банковских¦ ¦

¦организаций ¦прибыль" ¦счетов" ¦ ¦

¦в бюджет ¦ ¦ ¦ ¦

L------------+-----------------------+----------------------+------------

После перечисления налога на прибыль сумма платежа отражается также на забалансовом счете 18 "Выбытия денежных средств с банковских счетов учреждений" с указанием кода бюджетной классификации.

Если бюджетное учреждение производит и реализует продукцию, то начисление налога на прибыль будет отражаться проводкой:

Дебет 2 401 01 172 "Доходы от реализации активов"

Кредит 2 303 03 730 "Увеличение кредиторской задолженности по налогу на прибыль".

Источник: http://www.platinalog.ru/topic6274.html

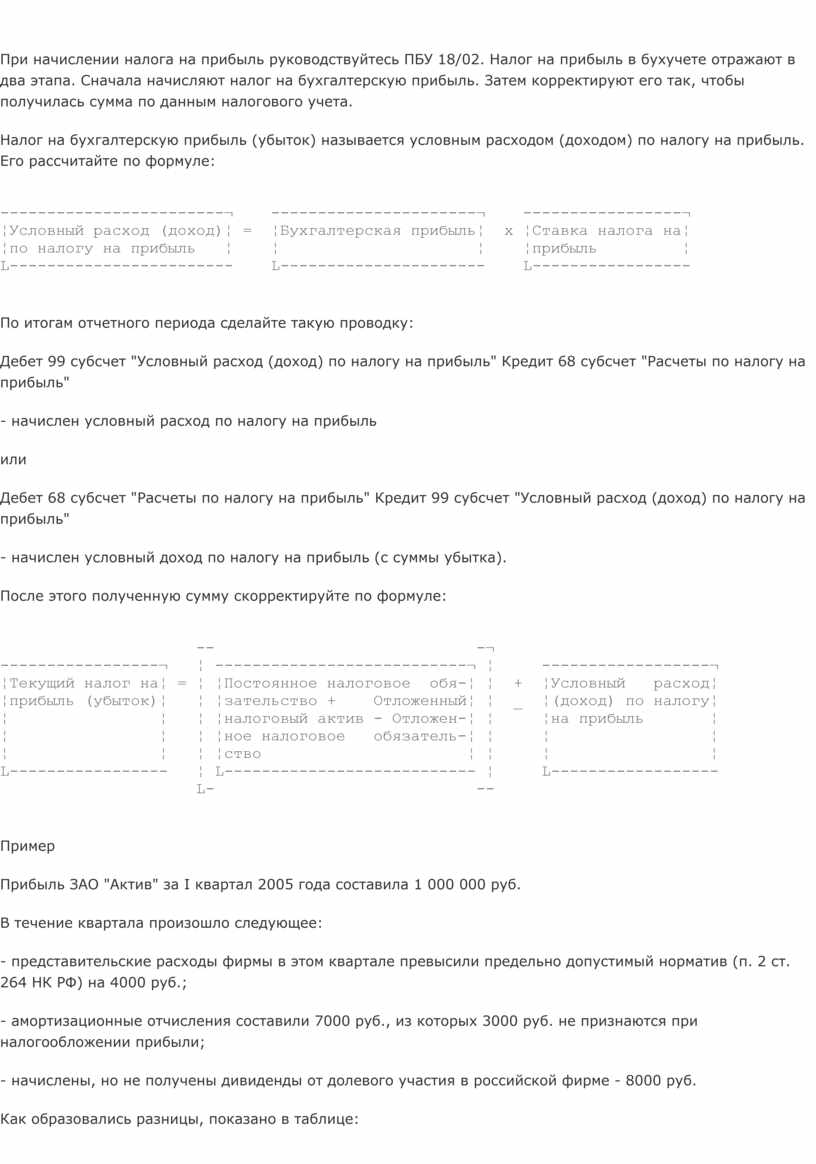

При начислении налога на прибыль руководствуйтесь ПБУ 18/02. Налог на прибыль в бухучете отражают в два этапа. Сначала начисляют налог на бухгалтерскую прибыль. Затем корректируют его так, чтобы получилась сумма по данным налогового учета.

Налог на бухгалтерскую прибыль (убыток) называется условным расходом (доходом) по налогу на прибыль. Его рассчитайте по формуле:

------------------------¬ ----------------------¬ -----------------¬

¦Условный расход (доход)¦ = ¦Бухгалтерская прибыль¦ х ¦Ставка налога на¦

¦по налогу на прибыль ¦ ¦ ¦ ¦прибыль ¦

L------------------------ L---------------------- L-----------------

По итогам отчетного периода сделайте такую проводку:

Дебет 99 субсчет "Условный расход (доход) по налогу на прибыль" Кредит 68 субсчет "Расчеты по налогу на прибыль"

- начислен условный расход по налогу на прибыль

или

Дебет 68 субсчет "Расчеты по налогу на прибыль" Кредит 99 субсчет "Условный расход (доход) по налогу на прибыль"

- начислен условный доход по налогу на прибыль (с суммы убытка).

После этого полученную сумму скорректируйте по формуле:

-- -¬

-----------------¬ ¦ ---------------------------¬ ¦ ------------------¬

¦Текущий налог на¦ = ¦ ¦Постоянное налоговое обя-¦ ¦ + ¦Условный расход¦

¦прибыль (убыток)¦ ¦ ¦зательство + Отложенный¦ ¦ _ ¦(доход) по налогу¦

¦ ¦ ¦ ¦налоговый актив - Отложен-¦ ¦ ¦на прибыль ¦

¦ ¦ ¦ ¦ное налоговое обязатель-¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ство ¦ ¦ ¦ ¦

L----------------- ¦ L--------------------------- ¦ L------------------

L- --

Пример

Прибыль ЗАО "Актив" за I квартал 2005 года составила 1 000 000 руб.

В течение квартала произошло следующее:

- представительские расходы фирмы в этом квартале превысили предельно допустимый норматив (п. 2 ст. 264 НК РФ) на 4000 руб.;

- амортизационные отчисления составили 7000 руб., из которых 3000 руб. не признаются при налогообложении прибыли;

- начислены, но не получены дивиденды от долевого участия в российской фирме - 8000 руб.

Как образовались разницы, показано в таблице:

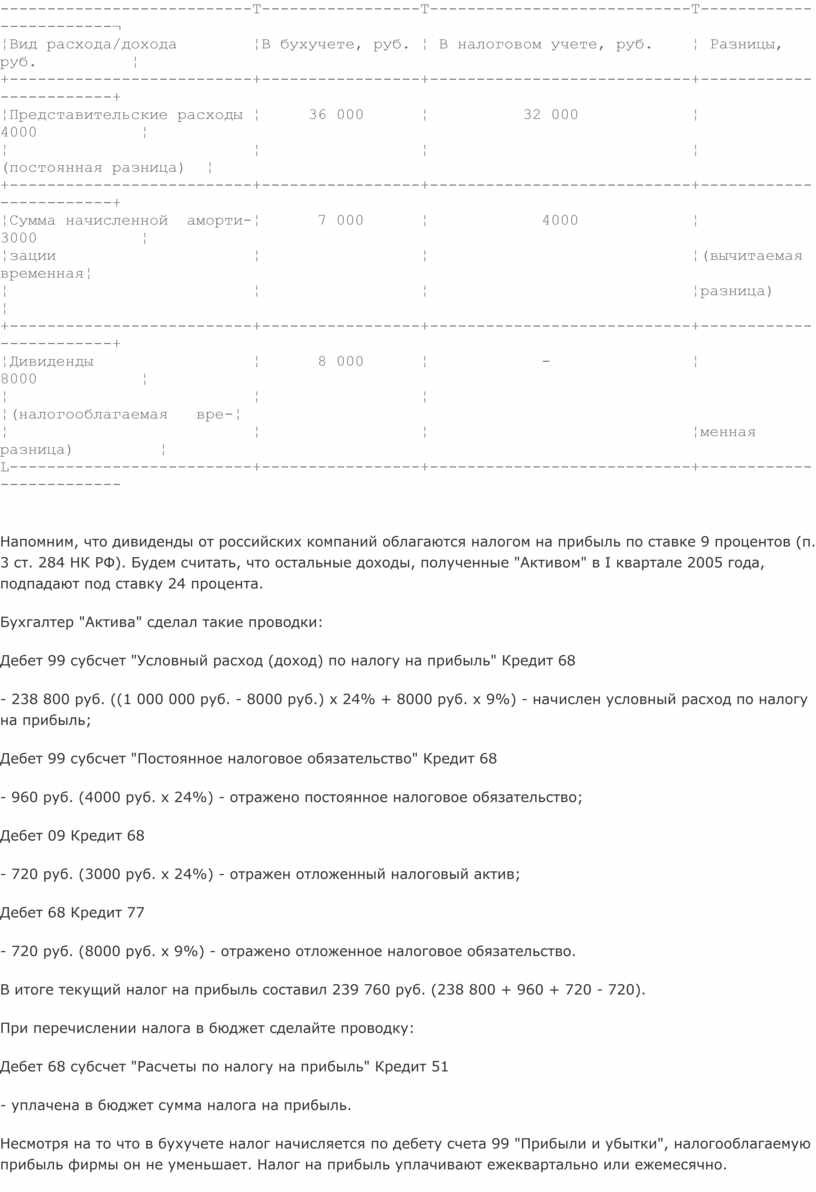

---------------------------T-----------------T----------------------------T------------------------¬

¦Вид расхода/дохода ¦В бухучете, руб. ¦ В налоговом учете, руб. ¦ Разницы, руб. ¦

+--------------------------+-----------------+----------------------------+------------------------+

¦Представительские расходы ¦ 36 000 ¦ 32 000 ¦ 4000 ¦

¦ ¦ ¦ ¦ (постоянная разница) ¦

+--------------------------+-----------------+----------------------------+------------------------+

¦Сумма начисленной аморти-¦ 7 000 ¦ 4000 ¦ 3000 ¦

¦зации ¦ ¦ ¦(вычитаемая временная¦

¦ ¦ ¦ ¦разница) ¦

+--------------------------+-----------------+----------------------------+------------------------+

¦Дивиденды ¦ 8 000 ¦ - ¦ 8000 ¦

¦ ¦ ¦ ¦(налогооблагаемая вре-¦

¦ ¦ ¦ ¦менная разница) ¦

L--------------------------+-----------------+----------------------------+-------------------------

Напомним, что дивиденды от российских компаний облагаются налогом на прибыль по ставке 9 процентов (п. 3 ст. 284 НК РФ). Будем считать, что остальные доходы, полученные "Активом" в I квартале 2005 года, подпадают под ставку 24 процента.

Бухгалтер "Актива" сделал такие проводки:

Дебет 99 субсчет "Условный расход (доход) по налогу на прибыль" Кредит 68

- 238 800 руб. ((1 000 000 руб. - 8000 руб.) х 24% + 8000 руб. х 9%) - начислен условный расход по налогу на прибыль;

Дебет 99 субсчет "Постоянное налоговое обязательство" Кредит 68

- 960 руб. (4000 руб. х 24%) - отражено постоянное налоговое обязательство;

Дебет 09 Кредит 68

- 720 руб. (3000 руб. х 24%) - отражен отложенный налоговый актив;

Дебет 68 Кредит 77

- 720 руб. (8000 руб. х 9%) - отражено отложенное налоговое обязательство.

В итоге текущий налог на прибыль составил 239 760 руб. (238 800 + 960 + 720 - 720).

При перечислении налога в бюджет сделайте проводку:

Дебет 68 субсчет "Расчеты по налогу на прибыль" Кредит 51

- уплачена в бюджет сумма налога на прибыль.

Несмотря на то что в бухучете налог начисляется по дебету счета 99 "Прибыли и убытки", налогооблагаемую прибыль фирмы он не уменьшает. Налог на прибыль уплачивают ежеквартально или ежемесячно.

Платить налог ежеквартально могут (п. 3 ст. 286 НК РФ):

- фирмы, получившие за предыдущий год выручку в среднем не более 3 000 000 рублей в квартал;

- бюджетные учреждения;

- инофирмы;

- некоммерческие организации, которые не имеют доходов от продажи товаров (работ, услуг);

- вновь созданные в течение одного квартала с даты госрегистрации фирмы.

Все остальные должны платить налог ежемесячно.

Если ваша фирма платит налог на прибыль ежеквартально, то деньги перечислите в бюджет не позднее 28-го числа месяца, следующего за окончанием I квартала, полугодия и 9 месяцев.

По завершении календарного года рассчитайте общую сумму налога, которую надо перечислить в бюджет.

Если в течение 2005 года вы перечислили денег меньше этой суммы, значит, вам надо доплатить налог на прибыль не позднее 28 марта 2006 года.

Пример

Бухгалтер ЗАО "Актив" учитывает налог на прибыль на субсчете 68-1. "Актив" платит налог ежеквартально. В 2005 году фирма получила прибыль 1 250 000 руб., в том числе:

- за I квартал - 200 000 руб.;

- за II квартал - 300 000 руб.;

- за III квартал - 600 000 руб.;

- за IV квартал - 150 000 руб.

В течение 2005 года бухгалтер "Актива" сделал проводки:

31 марта 2005 года

Дебет 99 Кредит 68-1

- 48 000 руб. (200 000 руб. х 24%) - начислен авансовый платеж по налогу на прибыль за I квартал;

28 апреля 2005 года

Дебет 68-1 Кредит 51

- 48 000 руб. - перечислен авансовый платеж по налогу на прибыль;

30 июня 2005 года

Дебет 99 Кредит 68-1

- 72 000 руб. (300 000 руб. х 24%) - начислен авансовый платеж по налогу на прибыль за II квартал;

28 июля 2005 года

Дебет 68-1 Кредит 51

- 72 000 руб. - перечислен авансовый платеж по налогу на прибыль;

30 сентября 2005 года

Дебет 99 Кредит 68-1

- 144 000 руб. (600 000 руб. х 24%) - начислен авансовый платеж по налогу на прибыль за III квартал;

28 октября 2005 года

Дебет 68-1 Кредит 51

- 144 000 руб. - перечислен авансовый платеж по налогу на прибыль;

31 декабря 2005 года

Дебет 99 Кредит 68-1

- 36 000 руб. ((1 250 000 руб. х 24%) - 48 000 руб. -

- 72 000 руб. - 144 000 руб.) - начислен налог на прибыль по итогам года (за вычетом сумм авансовых платежей).

Эта сумма будет указана по строке 624 "Задолженность по налогам и сборам" в балансе за 2005 год;

28 марта 2006 года

Дебет 68-1 Кредит 51

- 36 000 руб. - уплачен налог на прибыль по итогам 2005 года.

Ежемесячно можно платить налог одним из способов:

- от фактически полученной за прошедший месяц прибыли;

- от прибыли, полученной за предыдущий квартал (равными долями в размере 1/3 суммы налога, уплаченного за предыдущий квартал).

Если вы платите налог первым способом, то деньги перечисляйте в бюджет не позднее 28-го числа месяца, следующего за отчетным периодом. Отчетным периодом в этом случае признаются месяц, два месяца, три месяца и т.д. до конца года.

В этот же срок надо сдать в налоговую инспекцию декларацию по налогу на прибыль. Например, не позже 28 июля надо представить декларацию за январь-июнь и уплатить ежемесячный авансовый платеж по прибыли, полученной за этот период.

Если вы платите налог на прибыль вторым способом, то начисленные по нему суммы перечисляйте в бюджет не позднее 28-го числа каждого месяца.

По итогам отчетного периода (I квартала, полугодия и 9 месяцев) вы должны рассчитать общую сумму налога на прибыль, которую надо уплатить в бюджет. Если за отчетный период налог оказался больше, чем уже перечислено в бюджет, разницу надо доплатить не позднее 28-го числа после окончания отчетного периода.

Пример

Бухгалтер ЗАО "Актив" учитывает налог на прибыль на субсчете 68-1.

"Актив" платит налог исходя из прибыли за предыдущий квартал.

За I квартал 2005 года "Актив" получил прибыль 1 230 000 руб. и заплатил с нее налог в сумме 295 200 руб. (1 230 000 руб. х 24%). Прибыль "Актива" за II квартал 2005 года составила 1 700 000 руб.

Во II квартале 2005 года бухгалтер "Актива" сделал такие проводки:

28 апреля 2005 года

Дебет 99 Кредит 68-1

- 98 400 руб. (295 200 руб. : 3) - начислен первый авансовый платеж по налогу на прибыль;

Дебет 68-1 Кредит 51

- 98 400 руб. - перечислен авансовый платеж по налогу на прибыль;

28 мая 2005 года

Дебет 99 Кредит 68-1

- 98 400 руб. (295 200 руб. : 3) - начислен второй авансовый платеж по налогу на прибыль;

Дебет 68-1 Кредит 51

- 98 400 руб. - перечислен авансовый платеж по налогу на прибыль;

28 июня 2005 года

Дебет 99 Кредит 68-1

- 98 400 руб. (295 200 руб. : 3) - начислен третий авансовый платеж по налогу на прибыль;

Дебет 68-1 Кредит 51

- 98 400 руб. - перечислен авансовый платеж по налогу на прибыль.

Общая сумма платежей по налогу за II квартал составила 295 200 руб. (98 400 руб. х 3 мес.).

По итогам II квартала 2005 года "Актив" должен заплатить налог на прибыль в сумме 408 000 руб. (1 700 000 руб. х 24%). Эта сумма больше, чем сумма, которую "Актив" реально перечислил.

30 июня 2005 года бухгалтер "Актива" доначислил налог проводкой:

Дебет 99 Кредит 68-1

- 112 800 руб. (408 000 - 295 200) - доначислен налог на прибыль по итогам II квартала.

Эту сумму фирма перечислила в бюджет до 28 июля 2005 года.

По окончании каждого календарного года рассчитайте общую сумму налога, которую надо перечислить в бюджет. Если в течение года фирма заплатила денег меньше итоговой суммы налога, вам нужно доплатить налог не позднее 28 марта 2006 года.

Пример

Бухгалтер ЗАО "Актив" учитывает налог на прибыль на субсчете 68-1. "Актив" платит налог ежеквартально. В 2005 году фирма получила прибыль 1 250 000 руб., в том числе:

- за I квартал - 200 000 руб.;

- за II квартал - 300 000 руб.;

- за III квартал - 600 000 руб.;

- за IV квартал - 150 000 руб.

В течение 2005 года бухгалтер "Актива" сделал проводки:

31 марта 2005 года

Дебет 99 Кредит 68-1

- 48 000 руб. (200 000 руб. х 24%) - начислен авансовый платеж по налогу на прибыль за I квартал;

28 апреля 2005 года

Дебет 68-1 Кредит 51

- 48 000 руб. - перечислен авансовый платеж по налогу на прибыль;

30 июня 2005 года

Дебет 99 Кредит 68-1

- 72 000 руб. (300 000 руб. х 24%) - начислен авансовый платеж по налогу на прибыль за II квартал;

28 июля 2005 года

Дебет 68-1 Кредит 51

- 72 000 руб. - перечислен авансовый платеж по налогу на прибыль;

30 сентября 2005 года

Дебет 99 Кредит 68-1

- 144 000 руб. (600 000 руб. х 24%) - начислен авансовый платеж по налогу на прибыль за III квартал;

28 октября 2005 года

Дебет 68-1 Кредит 51

- 144 000 руб. - перечислен авансовый платеж по налогу на прибыль;

31 декабря 2005 года

Дебет 99 Кредит 68-1

- 36 000 руб. ((1 250 000 руб. х 24%) - 48 000 руб. - 72 000 руб. - 144 000 руб.) - начислен налог на прибыль по итогам года (за вычетом сумм авансовых платежей).

Эта сумма будет указана по строке 624 "Задолженность по налогам и сборам" в балансе за 2005 год;

28 марта 2006 года

Дебет 68-1 Кредит 51

- 36 000 руб. - уплачен налог на прибыль по итогам 2005 года.

Ежемесячно можно платить налог одним из способов:

- от фактически полученной за прошедший месяц прибыли;

- от прибыли, полученной за предыдущий квартал (равными долями в размере 1/3 суммы налога, уплаченного за предыдущий квартал).

Если вы платите налог первым способом, то деньги перечисляйте в бюджет не позднее 28-го числа месяца, следующего за отчетным периодом. Отчетным периодом в этом случае признаются месяц, два месяца, три месяца и т.д. до конца года.

В этот же срок надо сдать в налоговую инспекцию декларацию по налогу на прибыль. Например, не позже 28 июля надо представить декларацию за январь-июнь и уплатить ежемесячный авансовый платеж по прибыли, полученной за этот период.

Если вы платите налог на прибыль вторым способом, то начисленные по нему суммы перечисляйте в бюджет не позднее 28-го числа каждого месяца.

По итогам отчетного периода (I квартала, полугодия и 9 месяцев) вы должны рассчитать общую сумму налога на прибыль, которую надо уплатить в бюджет. Если за отчетный период налог оказался больше, чем уже перечислено в бюджет, разницу надо доплатить не позднее 28-го числа после окончания отчетного периода.

Пример

Бухгалтер ЗАО "Актив" учитывает налог на прибыль на субсчете 68-1.

"Актив" платит налог исходя из прибыли за предыдущий квартал.

За I квартал 2005 года "Актив" получил прибыль 1 230 000 руб. и заплатил с нее налог в сумме 295 200 руб. (1 230 000 руб. х 24%). Прибыль "Актива" за II квартал 2005 года составила 1 700 000 руб.

Во II квартале 2005 года бухгалтер "Актива" сделал такие проводки:

28 апреля 2005 года

Дебет 99 Кредит 68-1

- 98 400 руб. (295 200 руб. : 3) - начислен первый авансовый платеж по налогу на прибыль;

Дебет 68-1 Кредит 51

- 98 400 руб. - перечислен авансовый платеж по налогу на прибыль;

28 мая 2005 года

Дебет 99 Кредит 68-1

- 98 400 руб. (295 200 руб. : 3) - начислен второй авансовый платеж по налогу на прибыль;

Дебет 68-1 Кредит 51

- 98 400 руб. - перечислен авансовый платеж по налогу на прибыль;

28 июня 2005 года

Дебет 99 Кредит 68-1

- 98 400 руб. (295 200 руб. : 3) - начислен третий авансовый платеж по налогу на прибыль;

Дебет 68-1 Кредит 51

- 98 400 руб. - перечислен авансовый платеж по налогу на прибыль.

Общая сумма платежей по налогу за II квартал составила 295 200 руб. (98 400 руб. х 3 мес.).

По итогам II квартала 2005 года "Актив" должен заплатить налог на прибыль в сумме 408 000 руб. (1 700 000 руб. х 24%). Эта сумма больше, чем сумма, которую "Актив" реально перечислил.

30 июня 2005 года бухгалтер "Актива" доначислил налог проводкой:

Дебет 99 Кредит 68-1

- 112 800 руб. (408 000 - 295 200) - доначислен налог на прибыль по итогам II квартала.

Эту сумму фирма перечислила в бюджет до 28 июля 2005 года.

По окончании каждого календарного года рассчитайте общую сумму налога, которую надо перечислить в бюджет. Если в течение года фирма заплатила денег меньше итоговой суммы налога, вам нужно доплатить налог не позднее 28 марта 2006 года.

Источник: http://www.platinalog.ru/topic238.html

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.