Поделиться

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РЕСПУБЛИКИ

ТАТАРСТАН

ЗАДАНИЯ ДЛЯ САМОСТОЯТЕЛЬНОЙ РАБОТЫ по теме «Анализ бухгалтерского баланса»

ПМ.04 «Составление и использование бухгалтерской отчетности»

МДК.04.02.

Основы анализа бухгалтерской (финансовой) отчетности

Цель задания - решение сквозной задачи на примере реальной финансовой отчетности, позволяющей установить и оценить финансовое состояние предприятия по данным бухгалтерского баланса, а также определить пути улучшения его финансового положения.

Выполнение сквозной задачи направлено на усвоение методики и получение практических навыков анализа бухгалтерского баланса.

Задачи анализа бухгалтерского баланса:

а) оценить финансовое состояние организации по данным бухгалтерского баланса;

б) по результатам анализа выявить сильные и слабые стороны в финансовом положении организации и, исходя из этого сформулировать имеющиеся у организации возможности и угрозы;

в) показать умение грамотно интерпретировать полученные в результате расчетов аналитические показатели с учетом отраслевой специфики (вида экономической деятельности). План анализа бухгалтерского баланса:

1. Производственно-экономическая характеристика предприятия. 2. Анализ имущества и источников финансирования. Выявление признаков «хорошего баланса».

3. Анализ ликвидности, платежеспособности организации.

4. Анализ финансовой устойчивости организации.

5. Оценка критериев несостоятельности (банкротства).

6. Выводы.

Оценка финансового состояния организации по данным бухгалтерского баланса включает в себя следующие этапы:

1. Производственно-экономическая характеристика организации (используется информация из пояснительной записки к годовой бухгалтерской отчетности, СМИ, с интернетсайта компании).

2. Анализ имущества и источников финансирования. Выявление признаков «хорошего баланса».

Во-первых, требуется провести анализ состава, структуры и динамики имущества предприятия (таблица 1). Выполняется он по активу бухгалтерского баланса. По данным агрегированного аналитического баланса необходимо рассчитать:

- показатели структуры имущества (долю каждого вида имущества в общем его объеме на начало и конец отчетного периода);

- показатели динамики имущества (абсолютное отклонение, темпы роста или прироста всего имущества и отдельных его видов).

Установить причины изменений в имуществе предприятия за отчетный период.

Во-вторых, требуется провести анализ состава, структуры и динамики источников финансирования предприятия (таблица 2). Выполняется по пассиву бухгалтерского баланса. По данным агрегированного аналитического баланса необходимо рассчитать:

- показатели структуры источников финансирования (долю каждого источника финансирования в общем их объеме на начало и конец отчетного периода);

- показатели динамики источников финансирования (абсолютное отклонение, темпы роста или прироста всех источников и отдельных их видов).

Установить причины изменений в источниках финансирования предприятия за отчетный период.

В-третьих, по результатам анализа имущества и источников его формирования необходимо:

- сделать обобщающий вывод: в какие активы были вложены вновь привлеченные финансовые ресурсы (вывод делается при увеличении валюты баланса) или какие активы уменьшились из-за оттока финансовых ресурсов (вывод

делается при уменьшении валюты баланса);

- выявить признаки «хорошего» баланса.

3. Анализ ликвидности, платежеспособности организации. Выполняется на основе агрегированного аналитического баланса включает:

- анализ ликвидности баланса (таблица 3);

- анализ коэффициентов ликвидности, платежеспособности (таблица 4).

Для проведения анализа ликвидности баланса необходимо активы сгруппировать по степени ликвидности, т.е. по скорости превращения их в денежные средства, а пассивы - по срочности погашения обязательств. Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

По результатам сопоставления активов и пассивов выявить платежный излишек (недостаток). Сделать вывод о ликвидности баланса: абсолютно ликвидный баланс, баланс в целом ликвидный, баланс неликвиден.

Коэффициентный анализ ликвидности, платежеспособности предусматривает расчет:

- коэффициента абсолютной ликвидности;

- коэффициента критической ликвидности; - коэффициента текущей ликвидности; - общего коэффициента ликвидности.

Необходимо оценить значения коэффициентов и их динамику.

Сделать выводы о ликвидности, платежеспособности организации. При наличии признаков неплатежеспособности установить ee причины.

4. Анализ финансовой устойчивости организации.

Выполняется по данным бухгалтерского баланса и включает:

- анализ коэффициентов финансовой устойчивости

(таблица 5);

- определение типа финансовой устойчивости (таблица 6).

Коэффициенты финансовой устойчивости делятся на две группы:

I группа - показатели финансовой независимости (коэффициенты автономии, финансовой устойчивости и коэффициент соотношения собственных и заемных средств);

ІІ группа - показатели обеспеченности собственными оборотными средствами (коэффициенты маневренности собственного капитала, обеспеченности собственными оборотными средствами, обеспеченности запасов собственными средствами).

Необходимо рассчитать коэффициенты на начало и конец отчетного периода, оценить их значения и динамику.

Сделать выводы о финансовой зависимости (независимости) организации от заемных средств.

Сделать выводы об обеспеченности организации собственными оборотными средствами и исходя из этого сформулировать вывод о ее финансовой устойчивости.

Определение типа финансовой устойчивости (таблица 6) основано на оценке обеспеченности запасов источниками их формирования. Для этого запасы сопоставляются с источниками их формирования: в первую очередь — с собственными оборотными средствами, при их недостатке с собственными и долгосрочными источниками, а при недостатке последних с общими источниками, в которые дополнительно включаются краткосрочные кредиты, займы и кредиторская задолженность по товарным операциям.

Ha основании выполненных расчетов определяется тип финансовой устойчивости: абсолютная финансовая устойчивость, нормальная финансовая устойчивость, неустойчивое финансовое состояние, кризисное финансовое состояние.

Если выявлена абсолютная или нормальная финансовая устойчивость, следует объяснить: в результате чего было достигнуто такое положение (чем оно обеспечено). Необходимо установить причины неустойчивого и кризисного финансового положения организации. Наметить пути преодоления сложившейся ситуации.

5. Расчет и оценка критериев несостоятельности (банкротства) организации (таблица 7). Для оценки вероятности банкротства организации используются два критерия:

- коэффициент текущей ликвидности;

- коэффициент обеспеченности собственными оборотными средствами.

Данные показатели следует взять из таблиц 4, 5. Если хотя бы один из двух показателей не соответствует нормативу, то структура баланса признается неудовлетворительной. В этом случае следует рассчитать коэффициент восстановления платежеспособности.

Если оба показателя соответствуют нормативу, то структура баланса признается удовлетворительной. В этом случае следует рассчитать коэффициент утраты платежеспособности.

По результатам расчетов делается вывод о вероятности банкротства организации.

6. Выводы по результатам анализа бухгалтерского баланса. Должна быть дана оценка изменениям в имуществе и источниках финансирования за отчетный период; охарактеризованы платежеспособность и финансовая устойчивость организации; приведены итоги оценки вероятности банкротства. Должны быть выявлены сильные и слабые стороны в финансовом положении организации на основе проведенного анализа бухгалтерского баланса. Следует также обозначить круг управленческих решений, при обосновании которых потребуются результаты анализа бухгалтерского баланса.

При проведении анализа бухгалтерского баланса целесообразно использовать нижеследующие макеты аналитических таблиц.

Макеты таблиц для самостоятельной работы

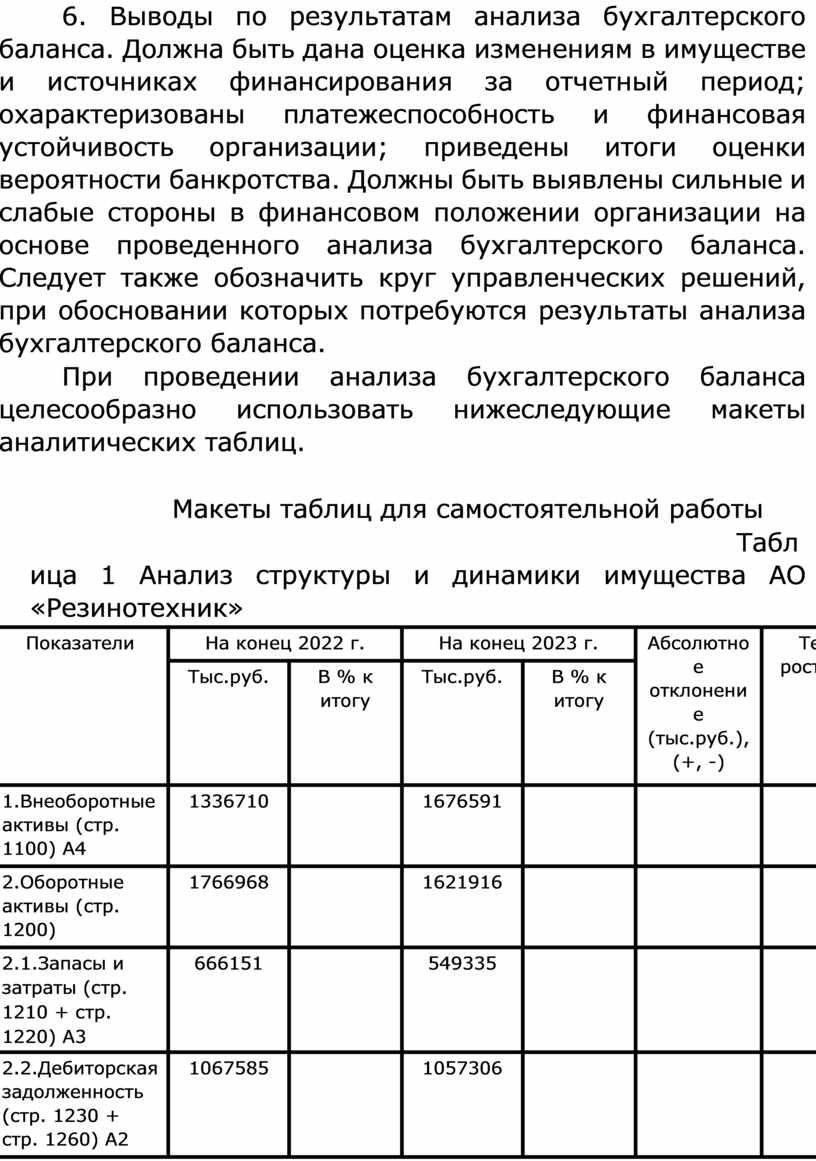

Таблица 1 Анализ структуры и динамики имущества АО «Резинотехник»

|

Показатели |

На конец 2022 г. |

На конец 2023 г. |

Абсолютно е отклонени е (тыс.руб.), (+, -) |

Темп роста, % |

||

|

Тыс.руб. |

В % к итогу |

Тыс.руб. |

В % к итогу |

|||

|

1.Внеоборотные активы (стр. 1100) А4 |

1336710 |

|

1676591 |

|

|

|

|

2.Оборотные активы (стр. 1200) |

1766968 |

|

1621916 |

|

|

|

|

2.1.Запасы и затраты (стр. 1210 + стр. 1220) А3 |

666151 |

|

549335 |

|

|

|

|

2.2.Дебиторская задолженность (стр. 1230 + стр. 1260) А2 |

1067585 |

|

1057306 |

|

|

|

|

2.3.Денежные средства и краткосрочные финансовые вложения (стр. 1240 + стр. 1250) А1 |

33232 |

|

15275 |

|

|

|

|

Итого активов |

3103678 |

100 |

3298507 |

100 |

|

|

|

(стр. 1600) (или по таблице стр. 1 + стр. 2) |

|

|

|

|

|

|

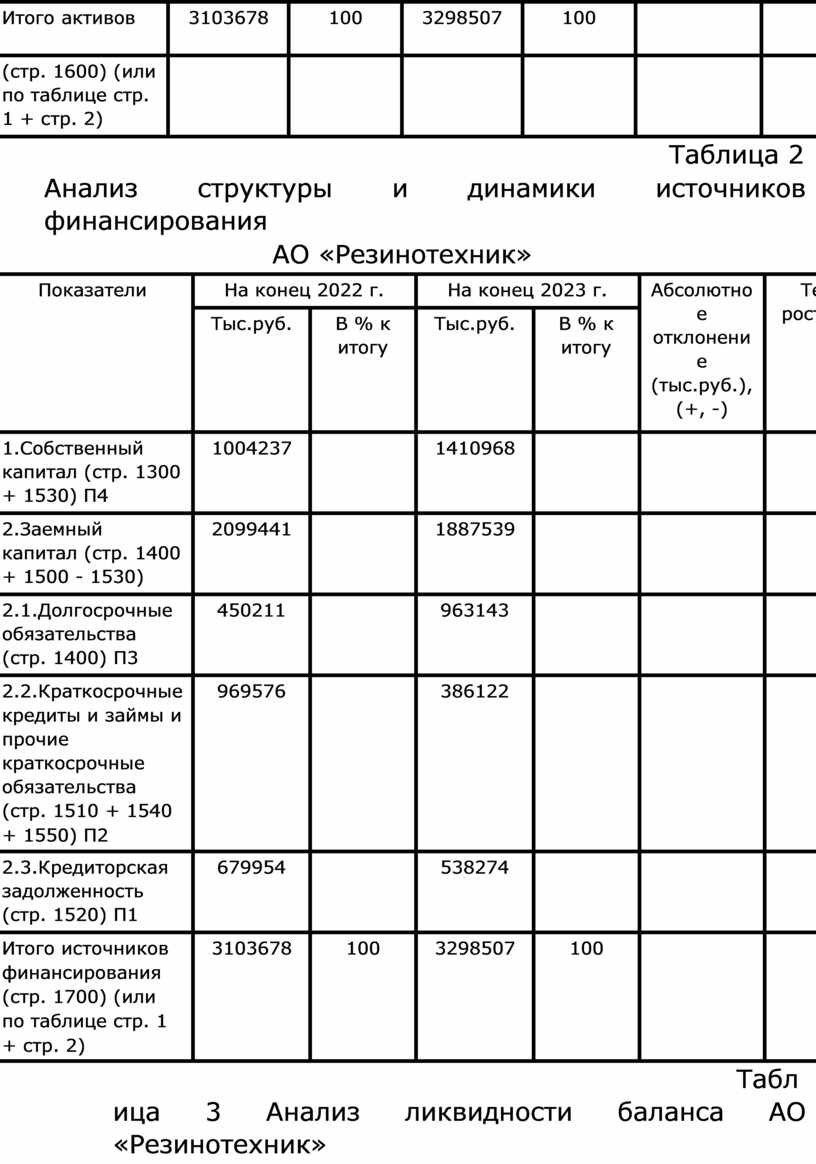

Таблица 2

Анализ структуры и динамики источников финансирования

АО «Резинотехник»

|

Показатели |

На конец 2022 г. |

На конец 2023 г. |

Абсолютно е отклонени е (тыс.руб.), (+, -) |

Темп роста, % |

||

|

Тыс.руб. |

В % к итогу |

Тыс.руб. |

В % к итогу |

|||

|

1.Собственный капитал (стр. 1300 + 1530) П4 |

1004237 |

|

1410968 |

|

|

|

|

2.Заемный капитал (стр. 1400 + 1500 - 1530) |

2099441 |

|

1887539 |

|

|

|

|

2.1.Долгосрочные обязательства (стр. 1400) П3 |

450211 |

|

963143 |

|

|

|

|

2.2.Краткосрочные кредиты и займы и прочие краткосрочные обязательства (стр. 1510 + 1540 + 1550) П2 |

969576 |

|

386122 |

|

|

|

|

2.3.Кредиторская задолженность (стр. 1520) П1 |

679954 |

|

538274 |

|

|

|

|

Итого источников финансирования (стр. 1700) (или по таблице стр. 1 + стр. 2) |

3103678 |

100 |

3298507 |

100 |

|

|

Таблица 3 Анализ ликвидности баланса АО «Резинотехник»

|

Актив |

На конец 2022 г. |

На конец 2023 г. |

Пассив |

На конец 2022 г. |

На конец 2023 г. |

Платеж ный излише к (+), недоста ток (-) 2022 г. |

Платеж ный излише к (+), недоста ток (-) 2023 г. |

|

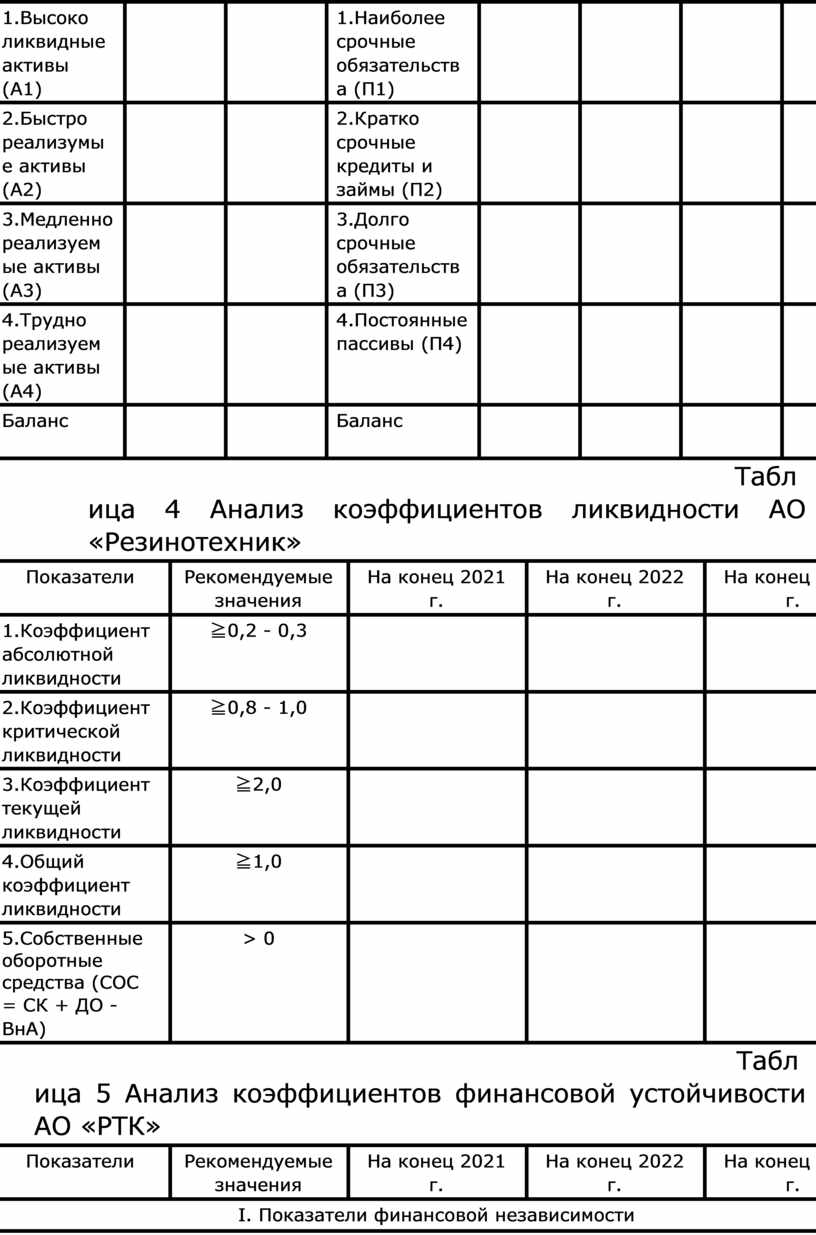

1.Высоко ликвидные активы (А1) |

|

|

1.Наиболее срочные обязательств а (П1) |

|

|

|

|

|

2.Быстро реализумы е активы (А2) |

|

|

2.Кратко срочные кредиты и займы (П2) |

|

|

|

|

|

3.Медленно реализуем ые активы (А3) |

|

|

3.Долго срочные обязательств а (П3) |

|

|

|

|

|

4.Трудно реализуем ые активы (А4) |

|

|

4.Постоянные пассивы (П4) |

|

|

|

|

|

Баланс |

|

|

Баланс |

|

|

|

|

Таблица 4 Анализ коэффициентов ликвидности АО «Резинотехник»

|

Показатели |

Рекомендуемые значения |

На конец 2021 г. |

На конец 2022 г. |

На конец 2023 г. |

|

1.Коэффициент абсолютной ликвидности |

≧0,2 - 0,3 |

|

|

|

|

2.Коэффициент критической ликвидности |

≧0,8 - 1,0 |

|

|

|

|

3.Коэффициент текущей ликвидности |

≧2,0 |

|

|

|

|

4.Общий коэффициент ликвидности |

≧1,0 |

|

|

|

|

5.Собственные оборотные средства (СОС = СК + ДО - ВнА) |

> 0 |

|

|

|

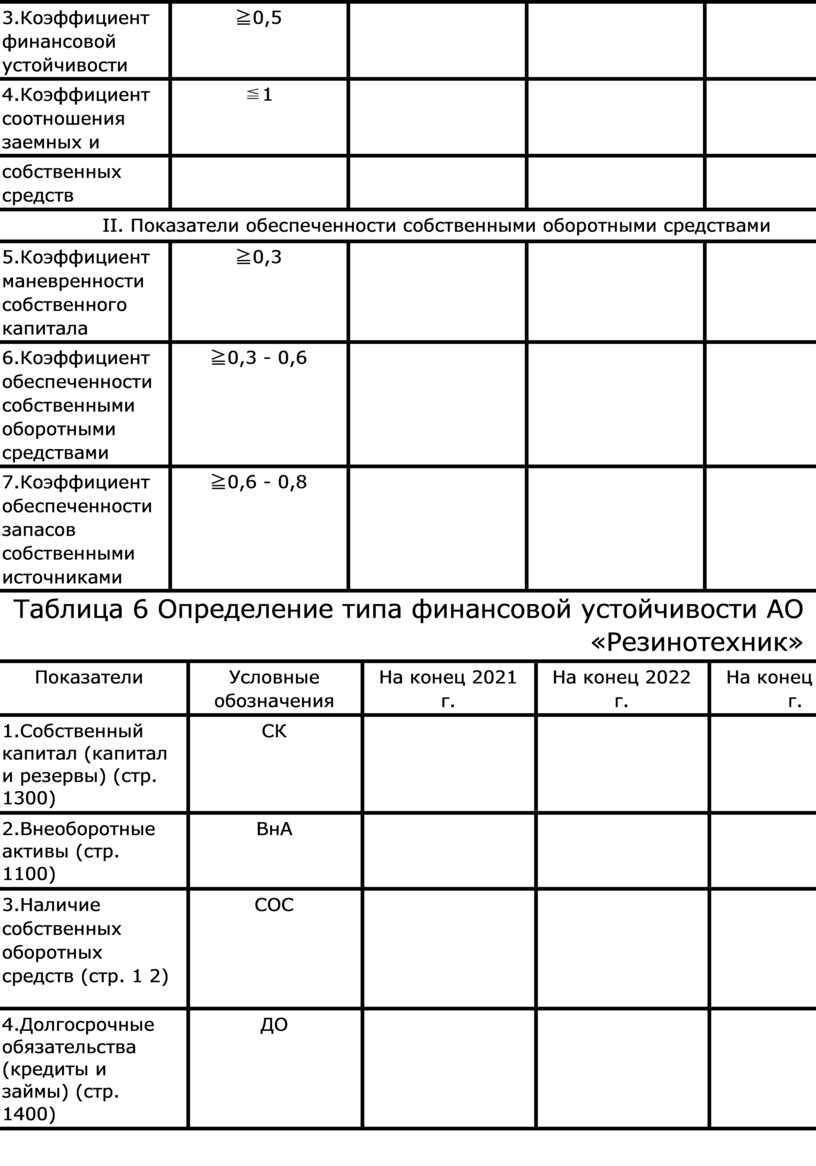

Таблица 5 Анализ коэффициентов финансовой устойчивости АО «РТК»

|

Показатели |

Рекомендуемые значения |

На конец 2021 г. |

На конец 2022 г. |

На конец 2023 г. |

|

I. Показатели финансовой независимости |

||||

|

1.Коэффициент автономии |

≧0,5 |

|

|

|

|

2.Коэффициент финансовой зависимости |

< 0,5 |

|

|

|

|

3.Коэффициент финансовой устойчивости |

≧0,5 |

|

|

|

|

4.Коэффициент соотношения заемных и |

≦1 |

|

|

|

|

собственных средств |

|

|

|

|

|

II. Показатели обеспеченности собственными оборотными средствами |

||||

|

5.Коэффициент маневренности собственного капитала |

≧0,3 |

|

|

|

|

6.Коэффициент обеспеченности собственными оборотными средствами |

≧0,3 - 0,6 |

|

|

|

|

7.Коэффициент обеспеченности запасов собственными источниками |

≧0,6 - 0,8 |

|

|

|

Таблица 6 Определение типа финансовой устойчивости АО «Резинотехник»

|

Показатели |

Условные обозначения |

На конец 2021 г. |

На конец 2022 г. |

На конец 2023 г. |

|

1.Собственный капитал (капитал и резервы) (стр. 1300) |

СК |

|

|

|

|

2.Внеоборотные активы (стр. 1100) |

ВнА |

|

|

|

|

3.Наличие собственных оборотных средств (стр. 1 2) |

СОС |

|

|

|

|

4.Долгосрочные обязательства (кредиты и займы) (стр. 1400) |

ДО |

|

|

|

|

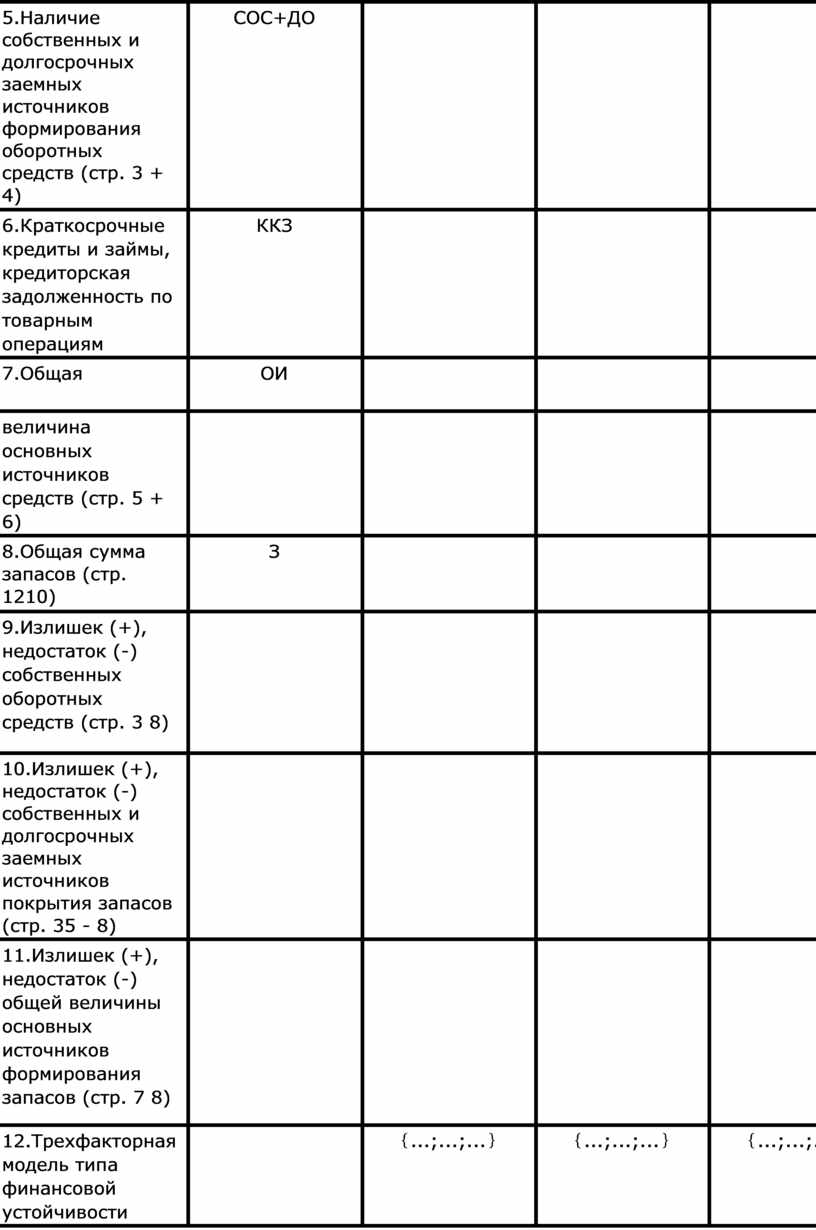

5.Наличие собственных и долгосрочных заемных источников формирования оборотных средств (стр. 3 + 4) |

СОС+ДО |

|

|

|

|

6.Краткосрочные кредиты и займы, кредиторская задолженность по товарным операциям |

ККЗ |

|

|

|

|

7.Общая |

ОИ |

|

|

|

|

величина основных источников средств (стр. 5 + 6) |

|

|

|

|

|

8.Общая сумма запасов (стр. 1210) |

З |

|

|

|

|

9.Излишек (+), недостаток (-) собственных оборотных средств (стр. 3 8) |

|

|

|

|

|

10.Излишек (+), недостаток (-) собственных и долгосрочных заемных источников покрытия запасов (стр. 35 - 8) |

|

|

|

|

|

11.Излишек (+), недостаток (-) общей величины основных источников формирования запасов (стр. 7 8) |

|

|

|

|

|

12.Трехфакторная модель типа финансовой устойчивости |

|

{...;...;...} |

{...;...;...} |

{...;...;...} |

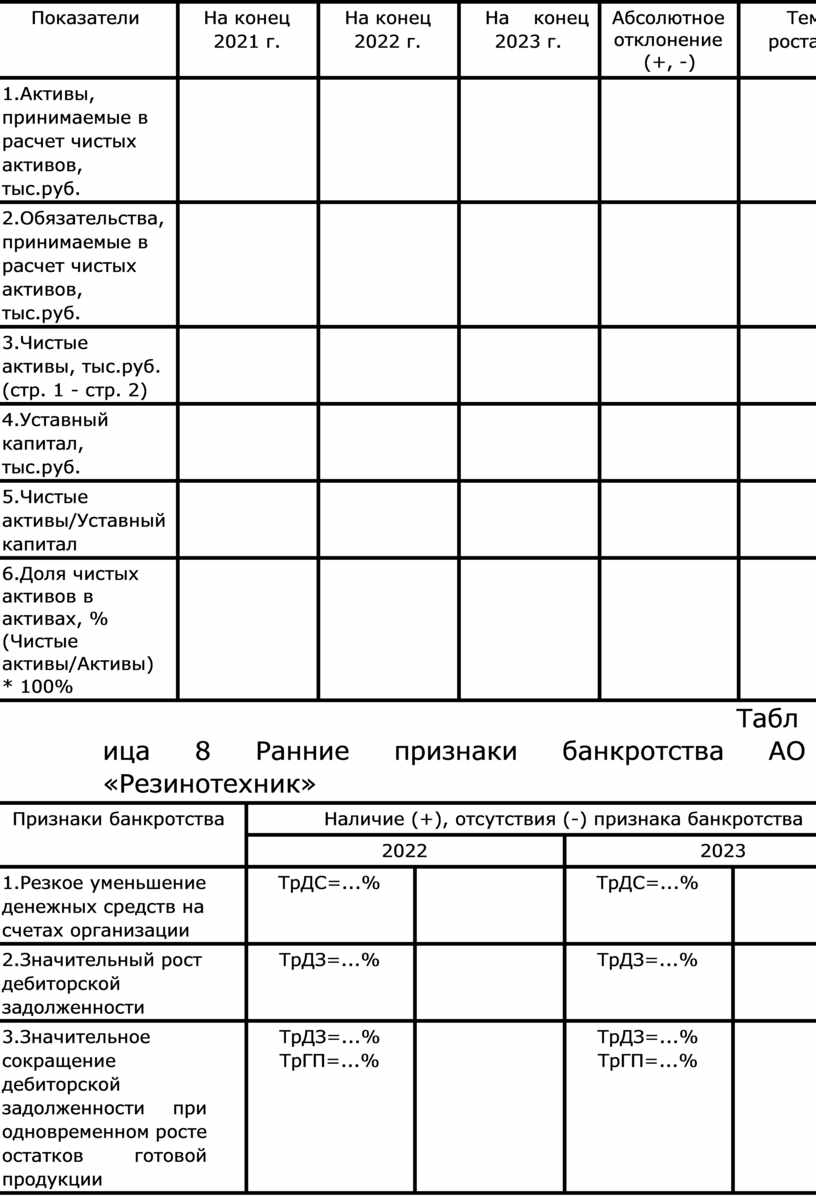

Таблица 7 Анализ чистых активов АО «Резинотехник»

|

Показатели |

На конец 2021 г. |

На конец 2022 г. |

На конец 2023 г. |

Абсолютное отклонение (+, -) |

Темп роста, % |

|

1.Активы, принимаемые в расчет чистых активов, тыс.руб. |

|

|

|

|

|

|

2.Обязательства, принимаемые в расчет чистых активов, тыс.руб. |

|

|

|

|

|

|

3.Чистые активы, тыс.руб. (стр. 1 - стр. 2) |

|

|

|

|

|

|

4.Уставный капитал, тыс.руб. |

|

|

|

|

|

|

5.Чистые активы/Уставный капитал |

|

|

|

|

|

|

6.Доля чистых активов в активах, % (Чистые активы/Активы) * 100% |

|

|

|

|

|

Таблица 8 Ранние признаки банкротства АО «Резинотехник»

|

Признаки банкротства |

Наличие (+), отсутствия (-) признака банкротства |

|||

|

2022 |

2023 |

|||

|

1.Резкое уменьшение денежных средств на счетах организации |

ТрДС=...% |

|

ТрДС=...% |

|

|

2.Значительный рост дебиторской задолженности |

ТрДЗ=...% |

|

ТрДЗ=...% |

|

|

3.Значительное сокращение дебиторской задолженности при одновременном росте остатков готовой продукции |

ТрДЗ=...% ТрГП=...% |

|

ТрДЗ=...% ТрГП=...% |

|

|

4.Значительный рост кредиторской задолженности |

ТрКЗ=...% |

|

ТрКЗ=...% |

|

|

5.Разбалансированность дебиторской и кредиторской задолженности |

ДЗ/КЗ=... |

|

ДЗ/КЗ=... |

|

|

6.Одновременное сокращение дебиторской и кредиторской задолженности |

ТрДЗ=...% ТрКЗ=...% |

|

ТрДЗ=...% ТрКЗ=...% |

|

|

7.Наличие и рост убытков |

|

|

|

|

|

8.Сокращение выручки от продаж |

|

|

|

|

|

9.Отсутствие собственных оборотных средств |

СОС=... тыс.руб. |

|

СОС=... тыс.руб. |

|

|

Итого ранних признаков банкротства |

Х |

|

Х |

|

Примечание: Тр - темпы роста показателя.

Таблица 9 Оценка структуры баланса АО «Резинотехник»

|

Показатели |

Нормативное |

На конец 2021 |

На конец 2022 |

На конец 2023 |

|

|

значения |

г. |

г. |

г. |

|

1.Коэффициент текущей ликвидности |

≧2 |

|

|

|

|

2.Коэффициент обеспеченности собственными оборотными средствами |

≧0,1 |

|

|

|

|

3.Коэффициент восстановления платежеспособности |

≧1 |

Х |

|

|

РЕШЕНИЕ Анализ бухгалтерского баланса АО «Резинотехник»

1. Производство - экономическая характеристика АО

«Резинотехник»

2. Анализ имущества и источников финансирования

3. Анализ ликвидности, платежеспособности

4. Анализ финансовой устойчивости

5. Оценка вероятности банкротства предприятия

6. Выводы (обобщающая оценка финансового состояния

предприятия)

AO «Резинотехник» является одним из промышленных предприятий в области производства резинотехнических ведущих российских изделий. Основной вид деятельности производство прочих резиновых изделий (код ОКВЭД - 22.19).

АО «Резинотехник» (далее АО «РТК») - это прибыльное, рентабельное предприятие, которое из года в год наращивает объемы выпуска и продажи продукции, поскольку продукция пользуется устойчивым спросом. Улучшению показателей эффективности деятельности предприятия способствует взятый им курс на импортозамещение.

Предприятие по показателям финансово-хозяйственной деятельности (величина выручки и активов) подлежит обязательному аудиту. Аудиторское заключение по достоверности бухгалтерской отчетности - положительное.

Анализ финансового состояния всегда начинается с анализа имущества и источников его финансирования, т.е с оценки того, каким совокупным капиталом располагает предприятие и в каких активах размещен капитал.

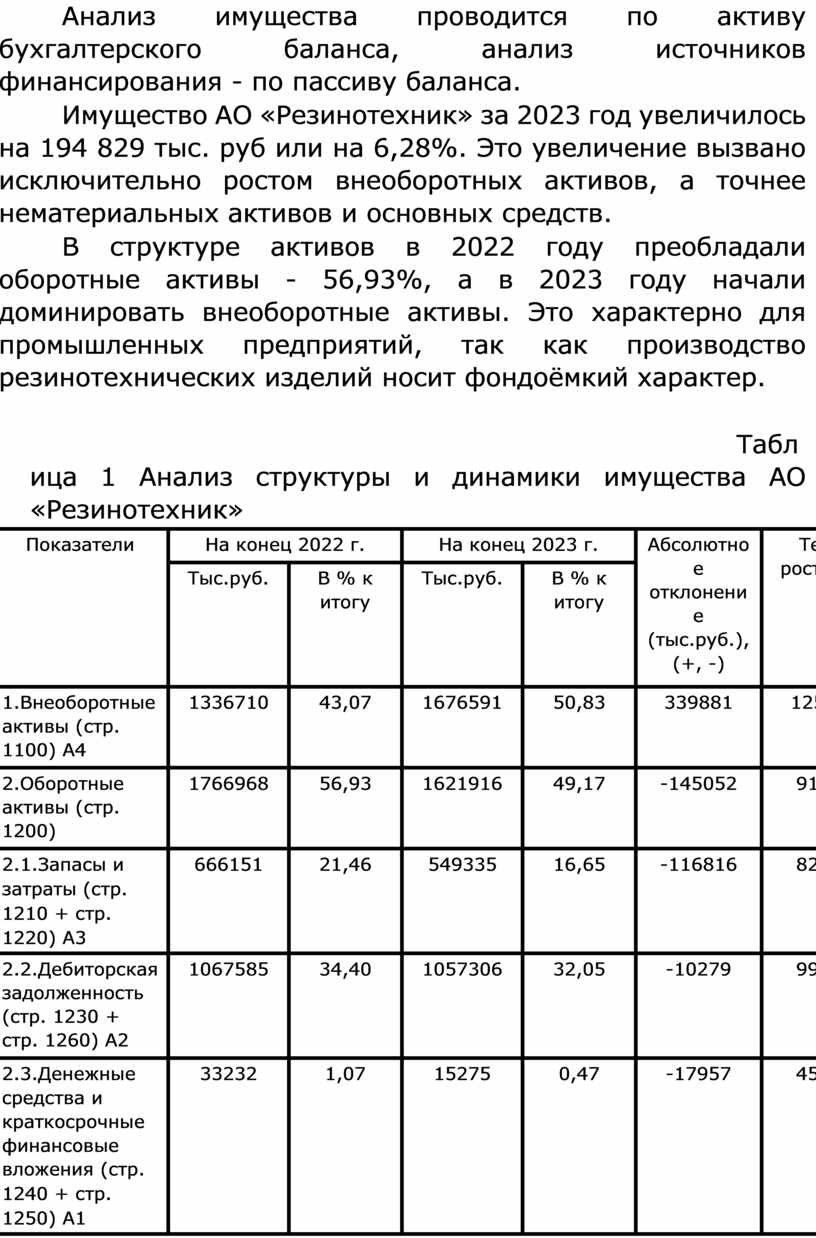

Анализ имущества проводится по активу бухгалтерского баланса, анализ источников финансирования - по пассиву баланса.

Имущество АО «Резинотехник» за 2023 год увеличилось на 194 829 тыс. руб или на 6,28%. Это увеличение вызвано исключительно ростом внеоборотных активов, а точнее нематериальных активов и основных средств.

В структуре активов в 2022 году преобладали оборотные активы - 56,93%, а в 2023 году начали доминировать внеоборотные активы. Это характерно для промышленных предприятий, так как производство резинотехнических изделий носит фондоёмкий характер.

Таблица 1 Анализ структуры и динамики имущества АО «Резинотехник»

|

Показатели |

На конец 2022 г. |

На конец 2023 г. |

Абсолютно е отклонени е (тыс.руб.), (+, -) |

Темп роста, % |

||

|

Тыс.руб. |

В % к итогу |

Тыс.руб. |

В % к итогу |

|||

|

1.Внеоборотные активы (стр. 1100) А4 |

1336710 |

43,07 |

1676591 |

50,83 |

339881 |

125,43 |

|

2.Оборотные активы (стр. 1200) |

1766968 |

56,93 |

1621916 |

49,17 |

-145052 |

91,79 |

|

2.1.Запасы и затраты (стр. 1210 + стр. 1220) А3 |

666151 |

21,46 |

549335 |

16,65 |

-116816 |

82,46 |

|

2.2.Дебиторская задолженность (стр. 1230 + стр. 1260) А2 |

1067585 |

34,40 |

1057306 |

32,05 |

-10279 |

99,04 |

|

2.3.Денежные средства и краткосрочные финансовые вложения (стр. 1240 + стр. 1250) А1 |

33232 |

1,07 |

15275 |

0,47 |

-17957 |

45,96 |

|

Итого активов (стр. 1600) (или по таблице стр. 1 + стр. 2) |

3103678 |

100 |

3298507 |

100 |

194829 |

106,28 |

Внеоборотные активы увеличились на 339 881 тыс.руб. или на 25,43% за счет роста стоимости нематериальных активов (НМА) и основных средств. Предприятие наращивает производственный потенциал, проводя реконструкцию и техническое перевооружение производства. Оно инвестирует средства в развитие производства. Высокие темпы роста внеоборотных активов (125,43%) по сравнению с темпами роста всего имущества (106,28%) привели к увеличению доли внеоборотных активов с 43,07% в 2022 году до 50,83% в 2023 году, т.е на 7,76 проц. пунктов (50,83 43,07).

Оборотные активы, наоборот, уменьшились за 2023 год на 145 052 тыс.руб. или на 8,21% (91,79 100) за счет всех составляющих оборотных средств, но преимущественно за счет запасов. Соответственно, сократилась доля оборотных активов в имуществе с 56,93% в 2022 году до 49,17% в 2023 году, т. е. на 7,76 проц. пункта.

Запасы за отчетный год сократились на 116816 тыс.руб. или на 17,54% за счет запасов сырья и материалов, в итоге доля запасов и затрат в имуществе снизилась с 21,46% до 16,65%.

Дебиторская задолженность уменьшилась на 10 279 тыс.руб. или на 0,96%. Ее снижение на фоне роста выручки предприятия (110,2%) является положительной тенденцией. Доля дебиторской задолженности (быстрореализуемых активов) в имуществе составила 34,4% в 2022 году и 32,05% в 2023 году.

Денежные средства и краткосрочные финансовые вложения сократились на 17957 тыс. руб. или более чем в 2 раза за счет уменьшения денежных средств на расчетных счетах организации. Доля высоколиквидных активов остается невысокой и находится на уровне 0,5-1%.

Сопоставим темпы ростов активов (106,28%) с темпами роста выручки (110,2%). Поскольку выручка растет опережающими темпами по сравнению с активами,

следовательно, можно утверждать, что в 2023 году активы стали использоваться более эффективно по сравнению с 2022 годом.

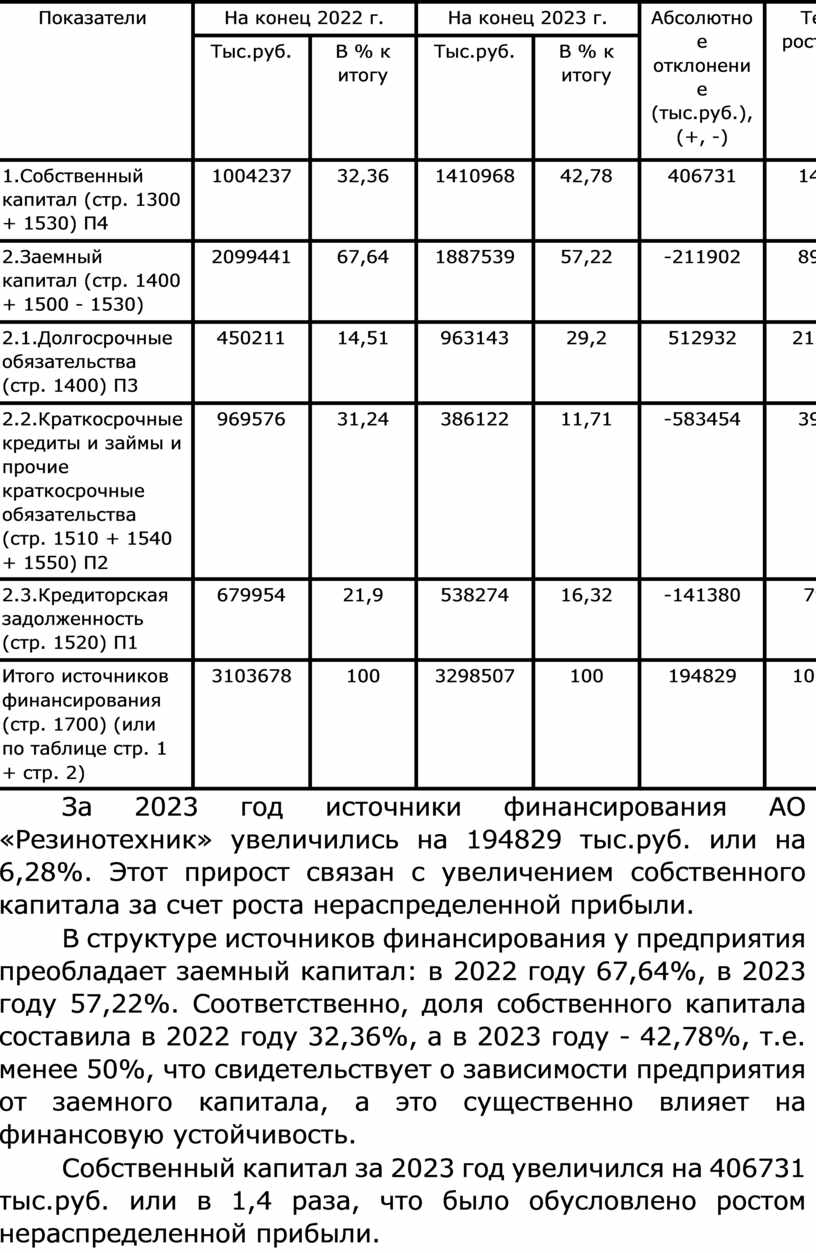

Таблица 2

Анализ структуры и динамики источников финансирования АО «Резинотехник»

|

Показатели |

На конец 2022 г. |

На конец 2023 г. |

Абсолютно е отклонени е (тыс.руб.), (+, -) |

Темп роста, % |

||

|

Тыс.руб. |

В % к итогу |

Тыс.руб. |

В % к итогу |

|||

|

1.Собственный капитал (стр. 1300 + 1530) П4 |

1004237 |

32,36 |

1410968 |

42,78 |

406731 |

140,5 |

|

2.Заемный капитал (стр. 1400 + 1500 - 1530) |

2099441 |

67,64 |

1887539 |

57,22 |

-211902 |

89,91 |

|

2.1.Долгосрочные обязательства (стр. 1400) П3 |

450211 |

14,51 |

963143 |

29,2 |

512932 |

213,93 |

|

2.2.Краткосрочные кредиты и займы и прочие краткосрочные обязательства (стр. 1510 + 1540 + 1550) П2 |

969576 |

31,24 |

386122 |

11,71 |

-583454 |

39,82 |

|

2.3.Кредиторская задолженность (стр. 1520) П1 |

679954 |

21,9 |

538274 |

16,32 |

-141380 |

79,2 |

|

Итого источников финансирования (стр. 1700) (или по таблице стр. 1 + стр. 2) |

3103678 |

100 |

3298507 |

100 |

194829 |

106,28 |

За 2023 год источники финансирования АО «Резинотехник» увеличились на 194829 тыс.руб. или на 6,28%. Этот прирост связан с увеличением собственного капитала за счет роста нераспределенной прибыли.

В структуре источников финансирования у предприятия преобладает заемный капитал: в 2022 году 67,64%, в 2023 году 57,22%. Соответственно, доля собственного капитала составила в 2022 году 32,36%, а в 2023 году - 42,78%, т.е. менее 50%, что свидетельствует о зависимости предприятия от заемного капитала, а это существенно влияет на финансовую устойчивость.

Собственный капитал за 2023 год увеличился на 406731 тыс.руб. или в 1,4 раза, что было обусловлено ростом нераспределенной прибыли.

Превышение темпов роста собственного капитала (140,5%) над темпами роста всех источников финансирования (106,28%) привели к увеличению доли собственного капитала в валюте баланса с 32,36% в 2022 году до 42,78% в 2023 году, т.е. на 10,42 проц. пунктов (42,78 - 32,36). Вместе с тем эта доля остается менее 50%, что свидетельствует о финансовой зависимости предприятия.

Заемный капитал уменьшился на 211 902 тыс. руб. или на 10,09% (89,91-100) за и счет сокращения краткосрочных кредитов и займов и кредиторской задолженности. Соответственно, доля заемного капитала в источниках финансирования уменьшилась с 67,64% в 2022 году до 57,22% в 2023 году, т.е на 10,42 проц.пункта (57,22 - 67,64).

Долгосрочные обязательства увеличились за отчетный период на 512 932 тыс.руб. или в 2,14 раза за счет привлечения банковских кредитов для реконструкции и технического перевооружения производства. Столь высокие темпы роста долгосрочных обязательств привели K существенному увеличению их доли в валюте баланса с 14,51% до 29,19%, т.е. почти на 15 проц. пунктов.

Краткосрочные кредиты и займы, напротив, сократились на 583 454 тыс. руб. или на 60,18% (39,82 - 100), их доля снизилась с 31,24% в 2022 году до 11,71% в 2023 году, т.е на 20,53 проц. пункта.

Кредиторская задолженность уменьшилась на 141 380 тыс.руб. или на 20,8% (на 1/5), а доля кредиторской задолженности в источниках финансирования сократилась с 21,9% до 16,32%.

Таким образом, основные изменения в источниках финансирования АО «Резинотехник» за отчетный период были связаны с ростом собственного капитала и долгосрочных обязательств, и при этом существенным сокращением краткосрочных кредитов и кредиторской задолженности.

Обобщающий вывод: в 2023 году у АО «Резинотехник» существенно увеличился собственных капитал и долгосрочные кредиты и займы. Данное привлечение средств было направлено на увеличение внеоборотных активов: на приобретение и создание НМА и реконструкцию и техническое перевооружение производства, о чем свидетельствует значительное увеличение основных средств. Предприятие имеет инвестиционную программу и реализует её, привлекая для этого долгосрочные источники финансировання.

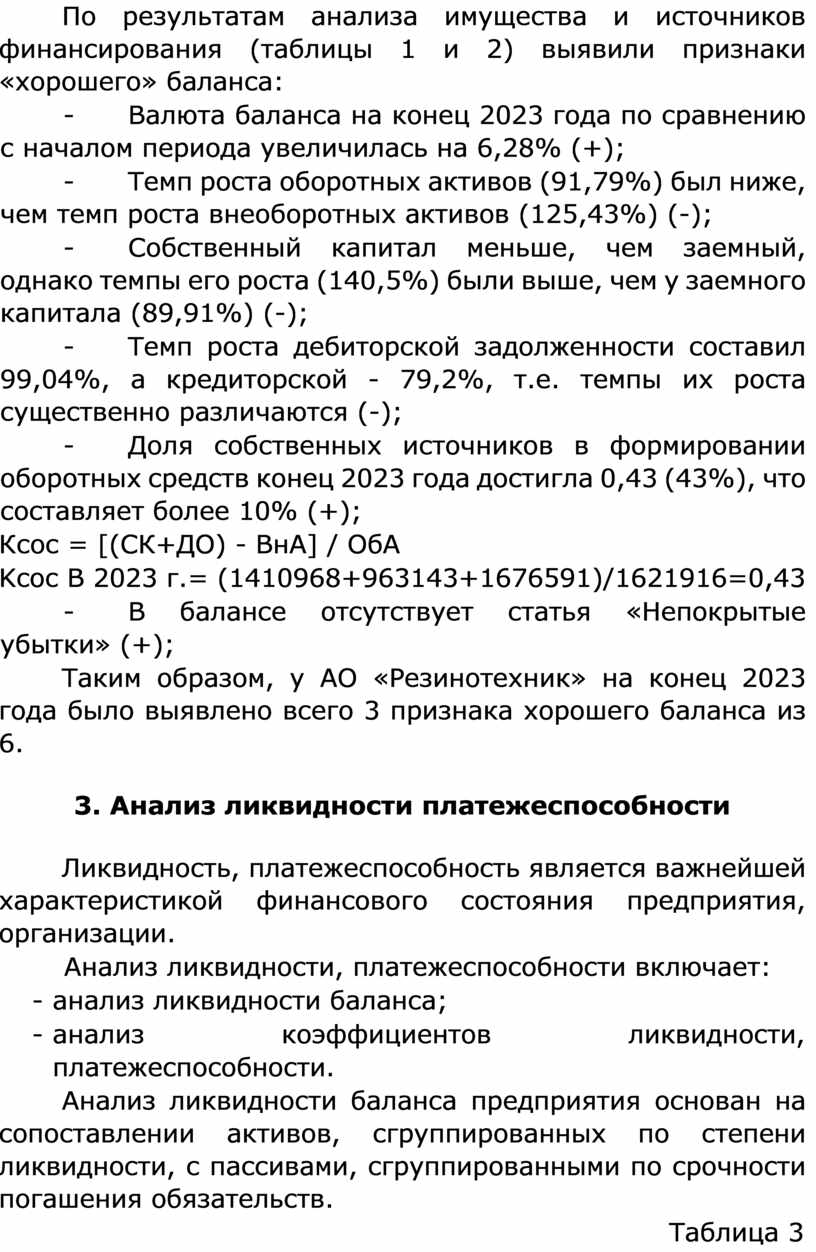

По результатам анализа имущества и источников финансирования (таблицы 1 и 2) выявили признаки «хорошего» баланса:

- Валюта баланса на конец 2023 года по сравнению с началом периода увеличилась на 6,28% (+);

- Темп роста оборотных активов (91,79%) был ниже, чем темп роста внеоборотных активов (125,43%) (-);

- Собственный капитал меньше, чем заемный, однако темпы его роста (140,5%) были выше, чем у заемного капитала (89,91%) (-);

- Темп роста дебиторской задолженности составил 99,04%, а кредиторской - 79,2%, т.е. темпы их роста существенно различаются (-);

- Доля собственных источников в формировании оборотных средств конец 2023 года достигла 0,43 (43%), что составляет более 10% (+);

Ксос = [(СК+ДО) - ВнА] / ОбА

Kcoc B 2023 г.= (1410968+963143+1676591)/1621916=0,43

- В балансе отсутствует статья «Непокрытые убытки» (+);

Таким образом, у АО «Резинотехник» на конец 2023 года было выявлено всего 3 признака хорошего баланса из 6.

Ликвидность, платежеспособность является важнейшей характеристикой финансового состояния предприятия, организации.

Анализ ликвидности, платежеспособности включает:

- анализ ликвидности баланса;

- анализ коэффициентов ликвидности, платежеспособности.

Анализ ликвидности баланса предприятия основан на сопоставлении активов, сгруппированных по степени ликвидности, с пассивами, сгруппированными по срочности погашения обязательств.

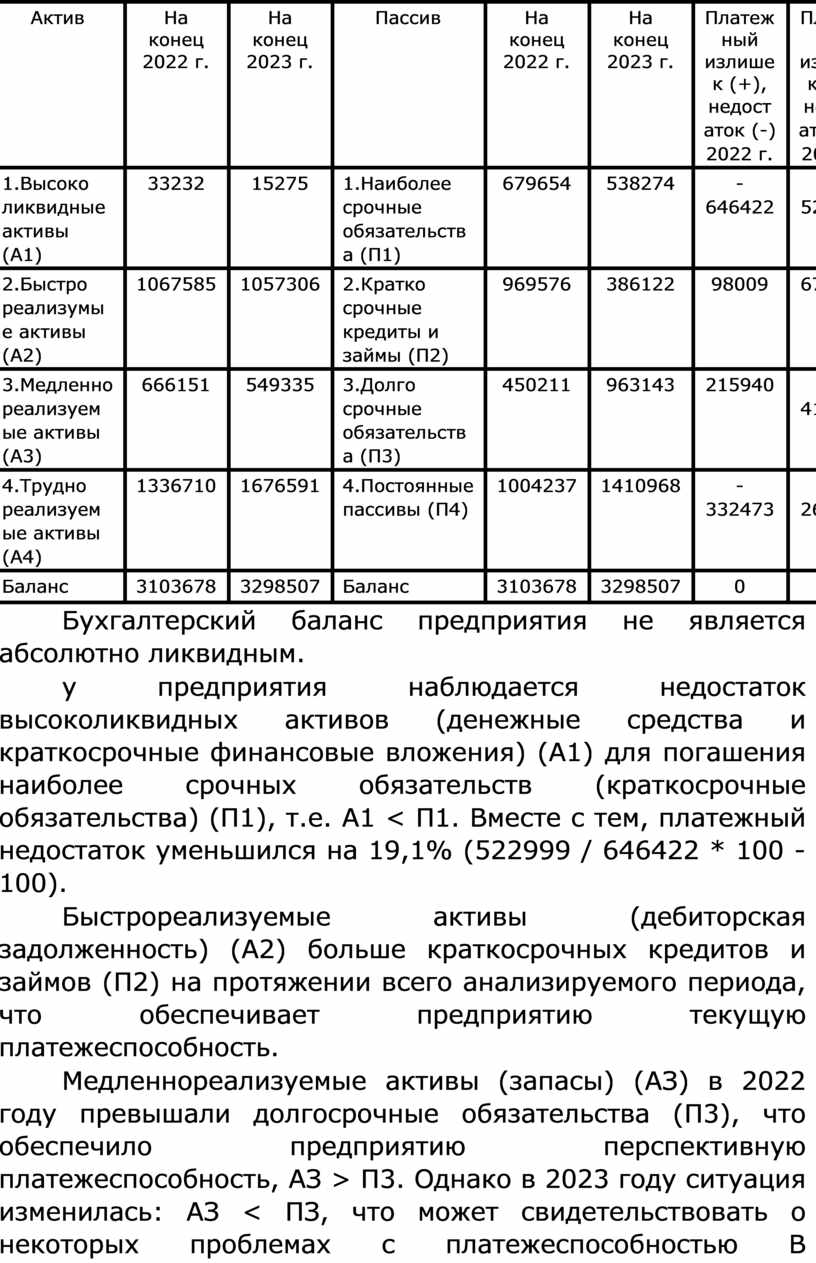

Таблица 3

Анализ ликвидности баланса АО «Резинотехник»

|

Актив |

На конец 2022 г. |

На конец 2023 г. |

Пассив |

На конец 2022 г. |

На конец 2023 г. |

Платеж ный излише к (+), недост аток (-) 2022 г. |

Платеж ный излише к (+), недост аток (-) 2023 г. |

|

1.Высоко ликвидные активы (А1) |

33232 |

15275 |

1.Наиболее срочные обязательств а (П1) |

679654 |

538274 |

- 646422 |

- 522999 |

|

2.Быстро реализумы е активы (А2) |

1067585 |

1057306 |

2.Кратко срочные кредиты и займы (П2) |

969576 |

386122 |

98009 |

671184 |

|

3.Медленно реализуем ые активы (А3) |

666151 |

549335 |

3.Долго срочные обязательств а (П3) |

450211 |

963143 |

215940 |

- 413808 |

|

4.Трудно реализуем ые активы (А4) |

1336710 |

1676591 |

4.Постоянные пассивы (П4) |

1004237 |

1410968 |

- 332473 |

- 265623 |

|

Баланс |

3103678 |

3298507 |

Баланс |

3103678 |

3298507 |

0 |

0 |

Бухгалтерский баланс предприятия не является абсолютно ликвидным.

у предприятия наблюдается недостаток высоколиквидных активов (денежные средства и краткосрочные финансовые вложения) (А1) для погашения наиболее срочных обязательств (краткосрочные обязательства) (П1), т.е. А1 < П1. Вместе с тем, платежный недостаток уменьшился на 19,1% (522999 / 646422 * 100 - 100).

Быстрореализуемые активы (дебиторская задолженность) (А2) больше краткосрочных кредитов и займов (П2) на протяжении всего анализируемого периода, что обеспечивает предприятию текущую платежеспособность.

Медленнореализуемые активы (запасы) (АЗ) в 2022 году превышали долгосрочные обязательства (П3), что обеспечило предприятию перспективную платежеспособность, АЗ > П3. Однако в 2023 году ситуация изменилась: АЗ < ПЗ, что может свидетельствовать о некоторых проблемах с платежеспособностью B перспективе, когда подойдет срок погашения долгосрочных кредитов и займов.

Труднореализуемые активы (внеоборотные активы) (А4) больше собственного капитала (П4), т.е А4 > П4, что указывает на проблемы с формированием собственных оборотных средств, а это, в свою очередь, влияет на финансовую устойчивость.

АО «Резинотехник» привлекает долгосрочные и краткосрочные кредиты и займы в значительных объемах, в связи с проводимой реконструкцией и техническим перевооружением производства, что и привело к ухудшению показателей баланса.

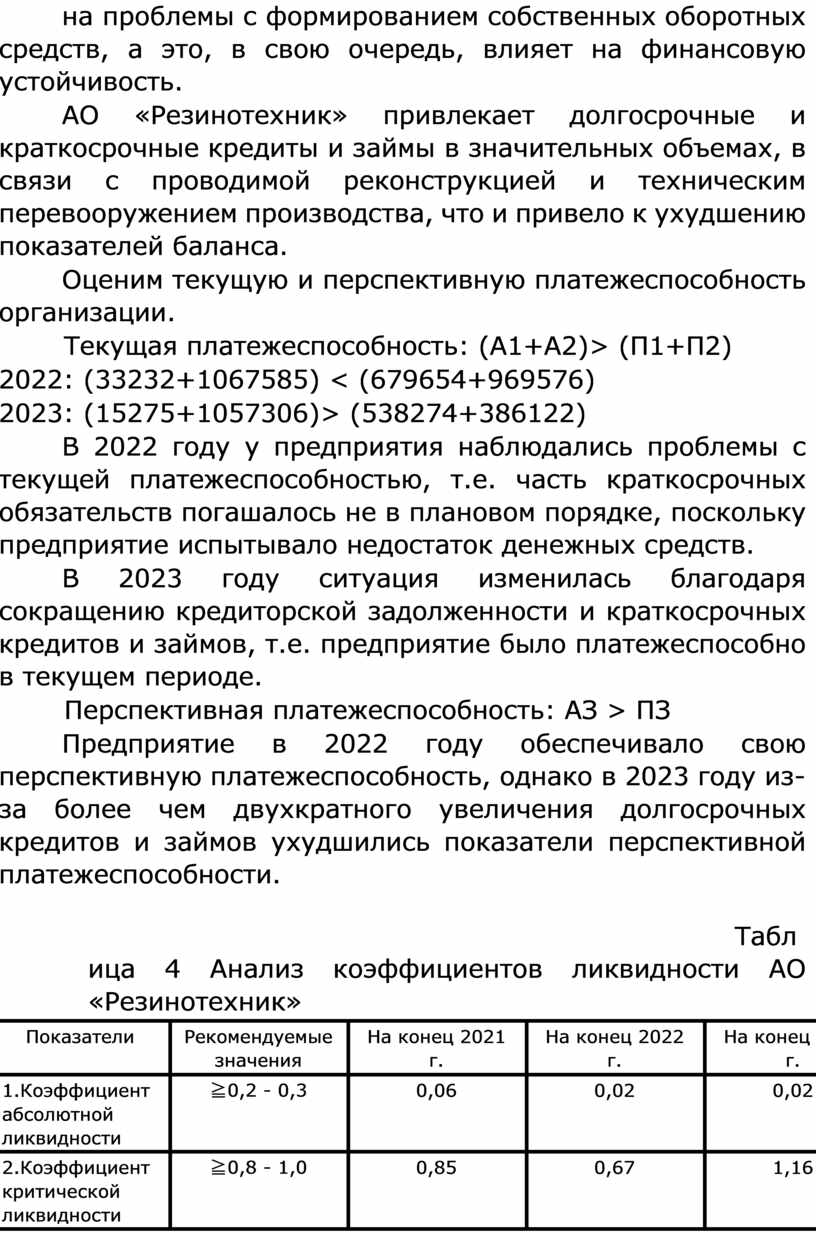

Оценим текущую и перспективную платежеспособность организации.

Текущая платежеспособность: (А1+А2)> (П1+П2)

2022: (33232+1067585) < (679654+969576)

2023: (15275+1057306)> (538274+386122)

В 2022 году у предприятия наблюдались проблемы с текущей платежеспособностью, т.е. часть краткосрочных обязательств погашалось не в плановом порядке, поскольку предприятие испытывало недостаток денежных средств.

В 2023 году ситуация изменилась благодаря сокращению кредиторской задолженности и краткосрочных кредитов и займов, т.е. предприятие было платежеспособно в текущем периоде.

Перспективная платежеспособность: АЗ > ПЗ

Предприятие в 2022 году обеспечивало свою перспективную платежеспособность, однако в 2023 году из-за более чем двухкратного увеличения долгосрочных кредитов и займов ухудшились показатели перспективной платежеспособности.

Таблица 4 Анализ коэффициентов ликвидности АО «Резинотехник»

|

Показатели |

Рекомендуемые значения |

На конец 2021 г. |

На конец 2022 г. |

На конец 2023 г. |

|

1.Коэффициент абсолютной ликвидности |

≧0,2 - 0,3 |

0,06 |

0,02 |

0,02 |

|

2.Коэффициент критической ликвидности |

≧0,8 - 1,0 |

0,85 |

0,67 |

1,16 |

|

3.Коэффициент текущей ликвидности |

≧2,0 |

1,36 |

1,07 |

1,75 |

|

4.Общий коэффициент ликвидности |

≧1,0 |

0,71 |

0,59 |

0,69 |

|

5.Собственные |

> 0 |

420560 |

117138 |

697520 |

|

оборотные средства (СОС = СК + ДО - ВнА) |

|

|

|

|

Анализ коэффициентов ликвидности АО «Резинотехник» выявил их несоответствие рекомендуемым значениям, за исключением коэффициента критической ликвидности.

Коэффициент абсолютной ликвидности ниже нормы (0,20,3), более того, он сократился с 0,06 в 2021 г. до 0,02 в 2023 г. Если на конец 2021 года предприятие могло погасить всего 6% краткосрочных обязательств, то в 2023 году только 2%. У предприятия наблюдается дефицит денежных средств для погашения наиболее срочных обязательств.

Коэффициент критической ликвидности в анализируемом периоде в целом находился в пределах рекомендуемых значений, кроме 2022 года. На конец 2021 года он составлял 0,85, а в 2023 году 1,16. Так, в 2021 году предприятие могло погасить за счет денежных средств и ожидаемых поступлений от покупателей 85% краткосрочных обязательств, в 2022 году 67%, а в 2023 году все 100%.

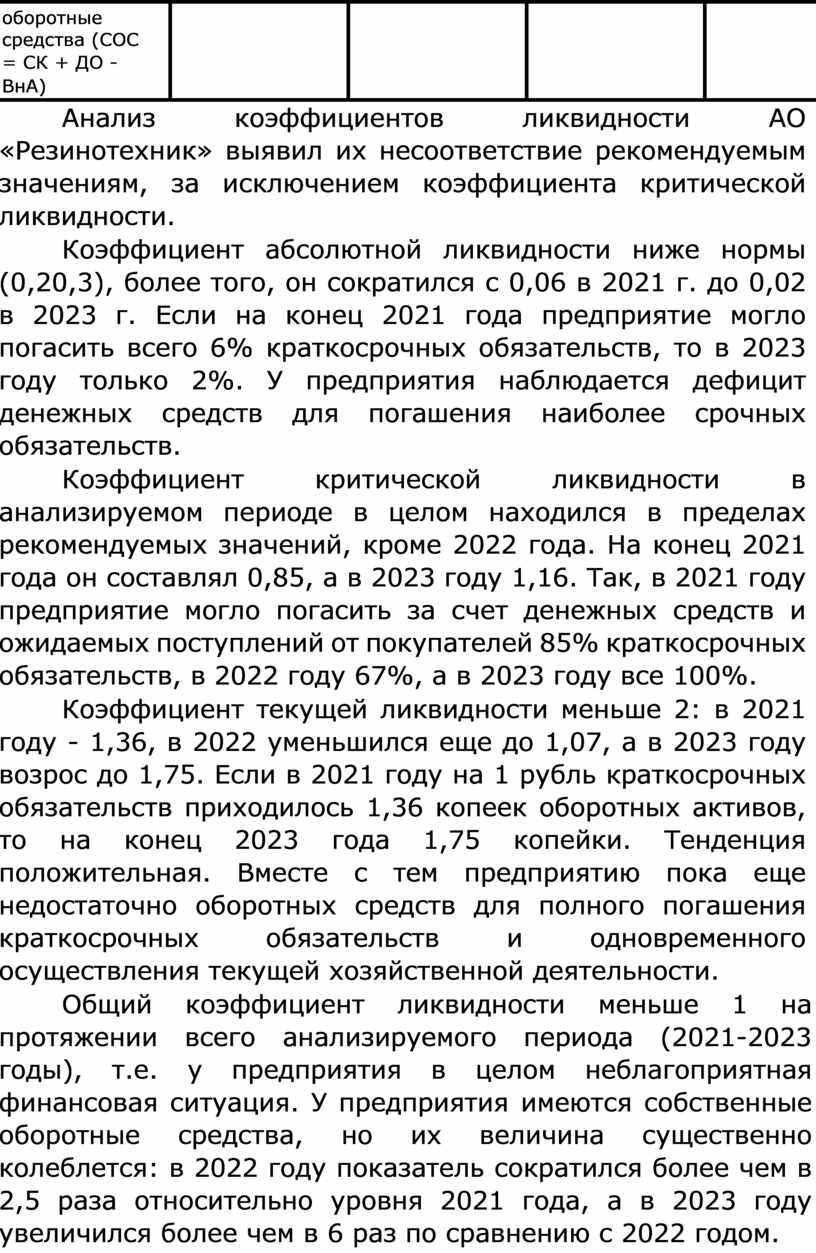

Коэффициент текущей ликвидности меньше 2: в 2021 году - 1,36, в 2022 уменьшился еще до 1,07, а в 2023 году возрос до 1,75. Если в 2021 году на 1 рубль краткосрочных обязательств приходилось 1,36 копеек оборотных активов, то на конец 2023 года 1,75 копейки. Тенденция положительная. Вместе с тем предприятию пока еще недостаточно оборотных средств для полного погашения краткосрочных обязательств и одновременного осуществления текущей хозяйственной деятельности.

Общий коэффициент ликвидности меньше 1 на протяжении всего анализируемого периода (2021-2023 годы), т.е. у предприятия в целом неблагоприятная финансовая ситуация. У предприятия имеются собственные оборотные средства, но их величина существенно колеблется: в 2022 году показатель сократился более чем в 2,5 раза относительно уровня 2021 года, а в 2023 году увеличился более чем в 6 раз по сравнению с 2022 годом.

С целью оценки платежеспособности рассчитаем и оценим показатели:

- коэффициент текущей задолженности;

- показатель «степень платежеспособности по текущим обязательствам».

Коэффициент текущей задолженности (ДЗ/К3≈1)

2021 - 1,75

2022 - 1,57

2023 - 1,96

Коэффициент текущей задолженности показал, что у предприятия дебиторская задолженность значительно больше кредиторской задолженности: в 2021 году в 1,75 раза, а в 2023 году 1,96 раза. Налицо дисбаланс задолженностей, при этом разбалансированность дебиторской и кредиторской задолженностей увеличивается. Скорее всего существенная часть дебиторской задолженности предприятия является просроченной.

Рассчитаем показатель «степень платежеспособности по текущим обязательствам» (измеряется в месяцах, расчет ведется до 0,1, и показатель должен быть менее 3-х месяцев). Коэф.степ. плат.тек.об= (Краткоср.об-ва*12)/Выручка

2022 - 3,7

2023 - 1,9

Коэффициент платежеспособности по текущим обязательствам сократился с 3,7 в 2022 году до 1,9 в 2023 году. Если в 2022 году краткосрочные обязательства погашались за счет поступившей выручки в среднем за 3,7 месяца, то в 2023 году за 1,9 месяцев - показатель уменьшился в 2 раза. Наблюдается положительная тенденция, свидетельствующая об укреплении платежеспособности предприятия.

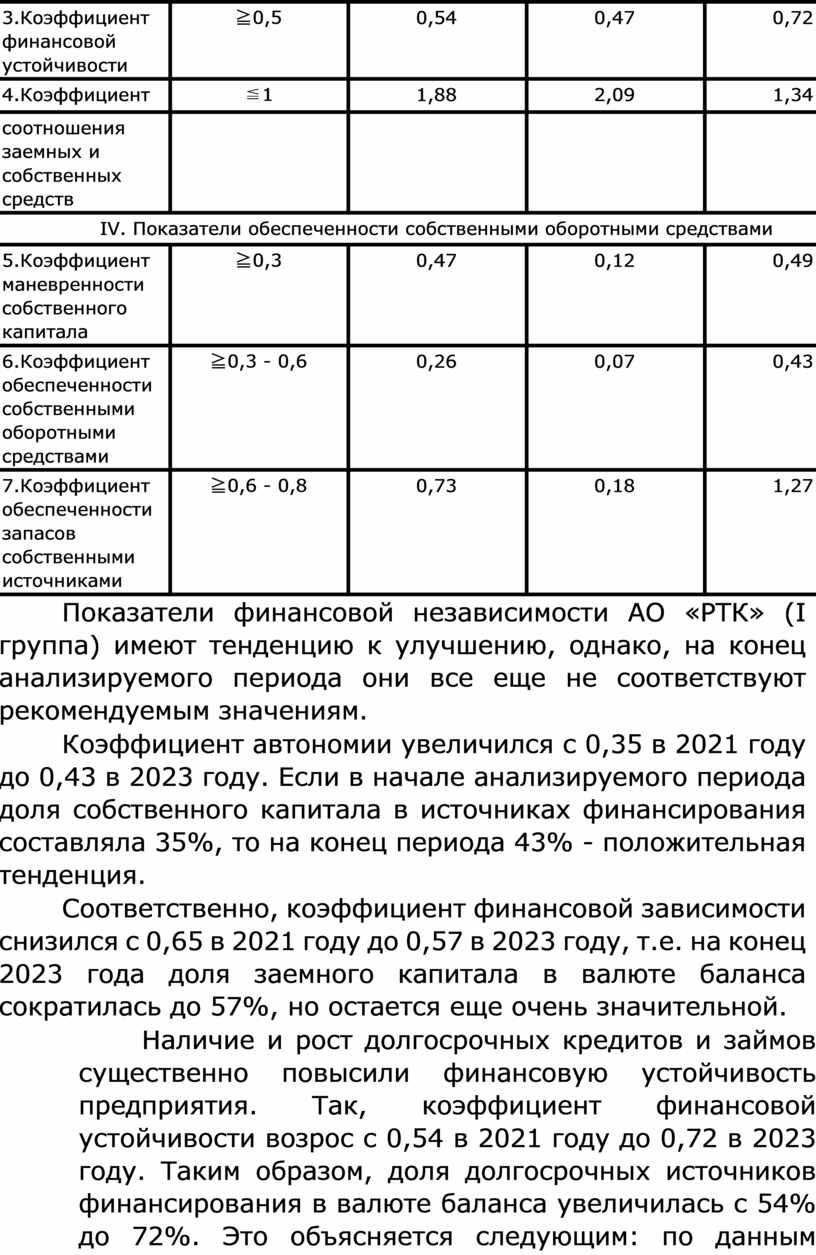

4. Анализ финансовой устойчивости АО «Резинотехник»

Таблица 5 Анализ коэффициентов финансовой устойчивости АО «РТК»

|

Показатели |

Рекомендуемые значения |

На конец 2021 г. |

На конец 2022 г. |

На конец 2023 г. |

|

III. Показатели финансовой независимости |

||||

|

1.Коэффициент автономии |

≧0,5 |

0,35 |

0,32 |

0,43 |

|

2.Коэффициент финансовой зависимости |

< 0,5 |

0,65 |

0,68 |

0,57 |

|

3.Коэффициент финансовой устойчивости |

≧0,5 |

0,54 |

0,47 |

0,72 |

|

4.Коэффициент |

≦1 |

1,88 |

2,09 |

1,34 |

|

соотношения заемных и собственных средств |

|

|

|

|

|

IV. Показатели обеспеченности собственными оборотными средствами |

||||

|

5.Коэффициент маневренности собственного капитала |

≧0,3 |

0,47 |

0,12 |

0,49 |

|

6.Коэффициент обеспеченности собственными оборотными средствами |

≧0,3 - 0,6 |

0,26 |

0,07 |

0,43 |

|

7.Коэффициент обеспеченности запасов собственными источниками |

≧0,6 - 0,8 |

0,73 |

0,18 |

1,27 |

Показатели финансовой независимости АО «РТК» (I группа) имеют тенденцию к улучшению, однако, на конец анализируемого периода они все еще не соответствуют рекомендуемым значениям.

Коэффициент автономии увеличился с 0,35 в 2021 году до 0,43 в 2023 году. Если в начале анализируемого периода доля собственного капитала в источниках финансирования составляла 35%, то на конец периода 43% - положительная тенденция.

Соответственно, коэффициент финансовой зависимости снизился с 0,65 в 2021 году до 0,57 в 2023 году, т.е. на конец 2023 года доля заемного капитала в валюте баланса сократилась до 57%, но остается еще очень значительной.

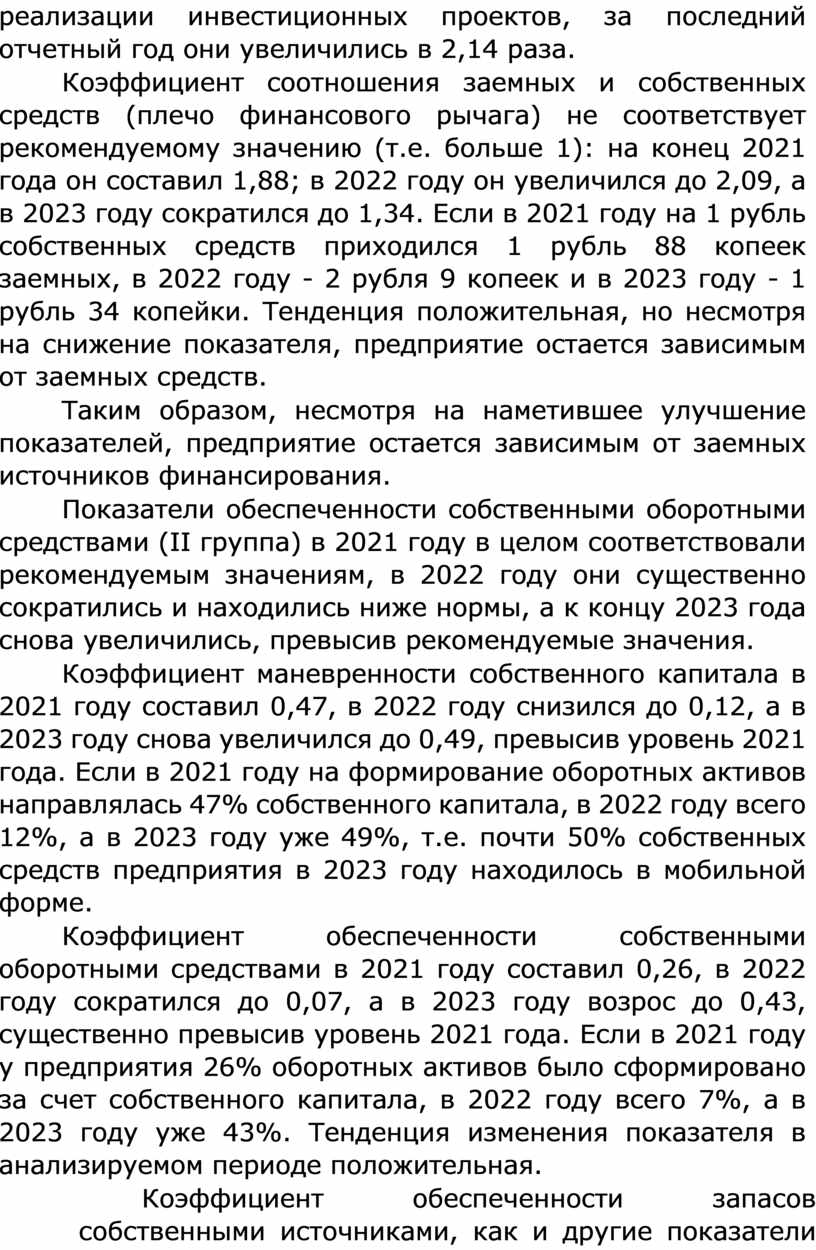

Наличие и рост долгосрочных кредитов и займов существенно повысили финансовую устойчивость предприятия. Так, коэффициент финансовой устойчивости возрос с 0,54 в 2021 году до 0,72 в 2023 году. Таким образом, доля долгосрочных источников финансирования в валюте баланса увеличилась с 54% до 72%. Это объясняется следующим: по данным таблицы 2 у предприятия достаточно высокая доля долгосрочных обязательств: в 2022 году - 14,51% и в 2023 году - 29,19%. Долгосрочные кредиты привлекаются предприятием для реализации инвестиционных проектов, за последний отчетный год они увеличились в 2,14 раза.

Коэффициент соотношения заемных и собственных средств (плечо финансового рычага) не соответствует рекомендуемому значению (т.е. больше 1): на конец 2021 года он составил 1,88; в 2022 году он увеличился до 2,09, а в 2023 году сократился до 1,34. Если в 2021 году на 1 рубль собственных средств приходился 1 рубль 88 копеек заемных, в 2022 году - 2 рубля 9 копеек и в 2023 году - 1 рубль 34 копейки. Тенденция положительная, но несмотря на снижение показателя, предприятие остается зависимым от заемных средств.

Таким образом, несмотря на наметившее улучшение показателей, предприятие остается зависимым от заемных источников финансирования.

Показатели обеспеченности собственными оборотными средствами (II группа) в 2021 году в целом соответствовали рекомендуемым значениям, в 2022 году они существенно сократились и находились ниже нормы, а к концу 2023 года снова увеличились, превысив рекомендуемые значения.

Коэффициент маневренности собственного капитала в 2021 году составил 0,47, в 2022 году снизился до 0,12, а в 2023 году снова увеличился до 0,49, превысив уровень 2021 года. Если в 2021 году на формирование оборотных активов направлялась 47% собственного капитала, в 2022 году всего 12%, а в 2023 году уже 49%, т.е. почти 50% собственных средств предприятия в 2023 году находилось в мобильной форме.

Коэффициент обеспеченности собственными оборотными средствами в 2021 году составил 0,26, в 2022 году сократился до 0,07, а в 2023 году возрос до 0,43, существенно превысив уровень 2021 года. Если в 2021 году у предприятия 26% оборотных активов было сформировано за счет собственного капитала, в 2022 году всего 7%, а в 2023 году уже 43%. Тенденция изменения показателя в анализируемом периоде положительная.

Коэффициент обеспеченности запасов собственными источниками, как и другие показатели данной группы, резко снижается в 2022 году и значительно возрастает в 2023 году. Так, в 2021 году коэффициент составил 0,73, в 2022 году сократился почти в 4 раза до 0,18 и на конец 2023 года составил 1,27. В 2021 году у предприятия за счет собственных источников формировалось 73% запасов, в 2022 году всего 18% (в 4 раза меньше) и в 2023 году все 100% запасов.

Ухудшение показателей II группы в 2022 году было связано исключительно с резким уменьшением собственных оборотных средств более чем в 4 раза. Причина их сокращения направление практически всей нераспределенной прибыли на финансирование инвестиционных проектов и в гораздо меньшей степени на пополнение собственных оборотных средств.

На конец 2023 года показатели обеспеченности собственными оборотными средствами соответствуют рекомендуемым значениям, что обеспечивает предприятию финансовую устойчивость.

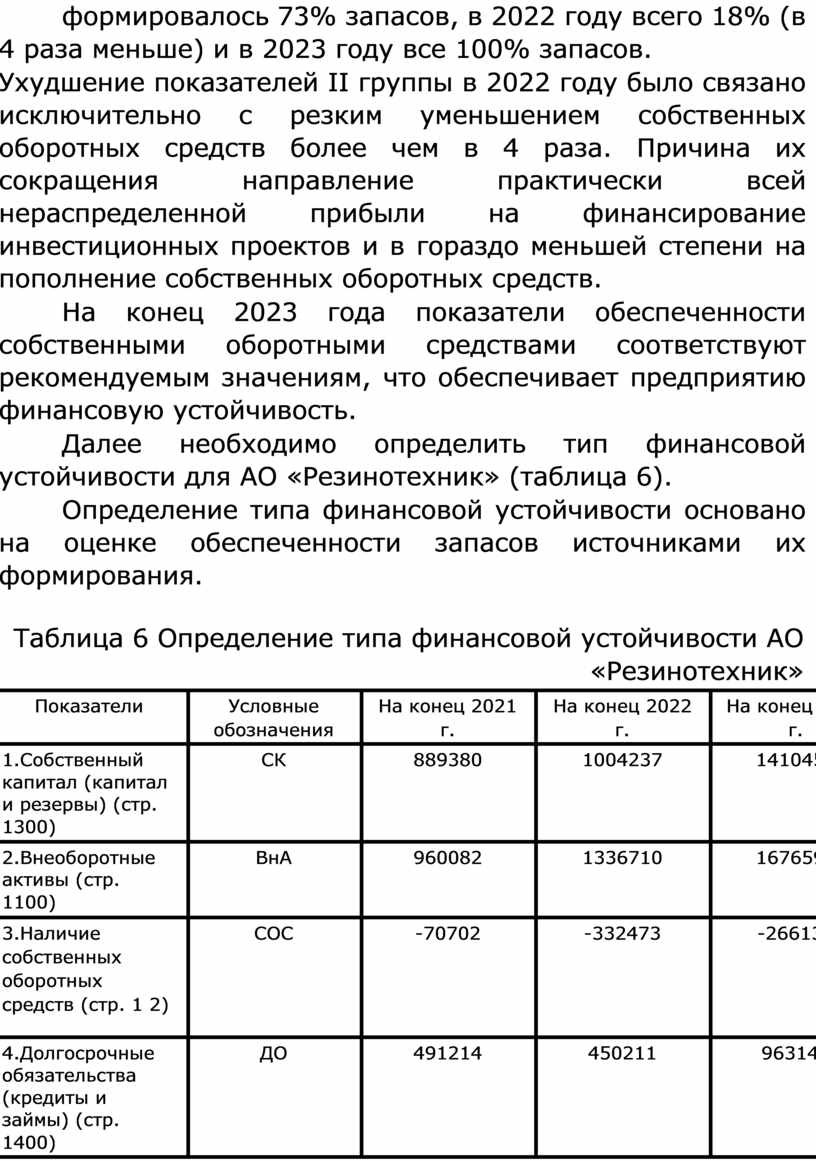

Далее необходимо определить тип финансовой устойчивости для АО «Резинотехник» (таблица 6).

Определение типа финансовой устойчивости основано на оценке обеспеченности запасов источниками их формирования.

Таблица 6 Определение типа финансовой устойчивости АО «Резинотехник»

|

Показатели |

Условные обозначения |

На конец 2021 г. |

На конец 2022 г. |

На конец 2023 г. |

|

1.Собственный капитал (капитал и резервы) (стр. 1300) |

СК |

889380 |

1004237 |

1410458 |

|

2.Внеоборотные активы (стр. 1100) |

ВнА |

960082 |

1336710 |

1676591 |

|

3.Наличие собственных оборотных средств (стр. 1 2) |

СОС |

-70702 |

-332473 |

-266133 |

|

4.Долгосрочные обязательства (кредиты и займы) (стр. 1400) |

ДО |

491214 |

450211 |

963143 |

|

5.Наличие собственных и долгосрочных заемных источников формирования оборотных средств (стр. 3 + 4) |

СОС+ДО |

420512 |

117738 |

697010 |

|

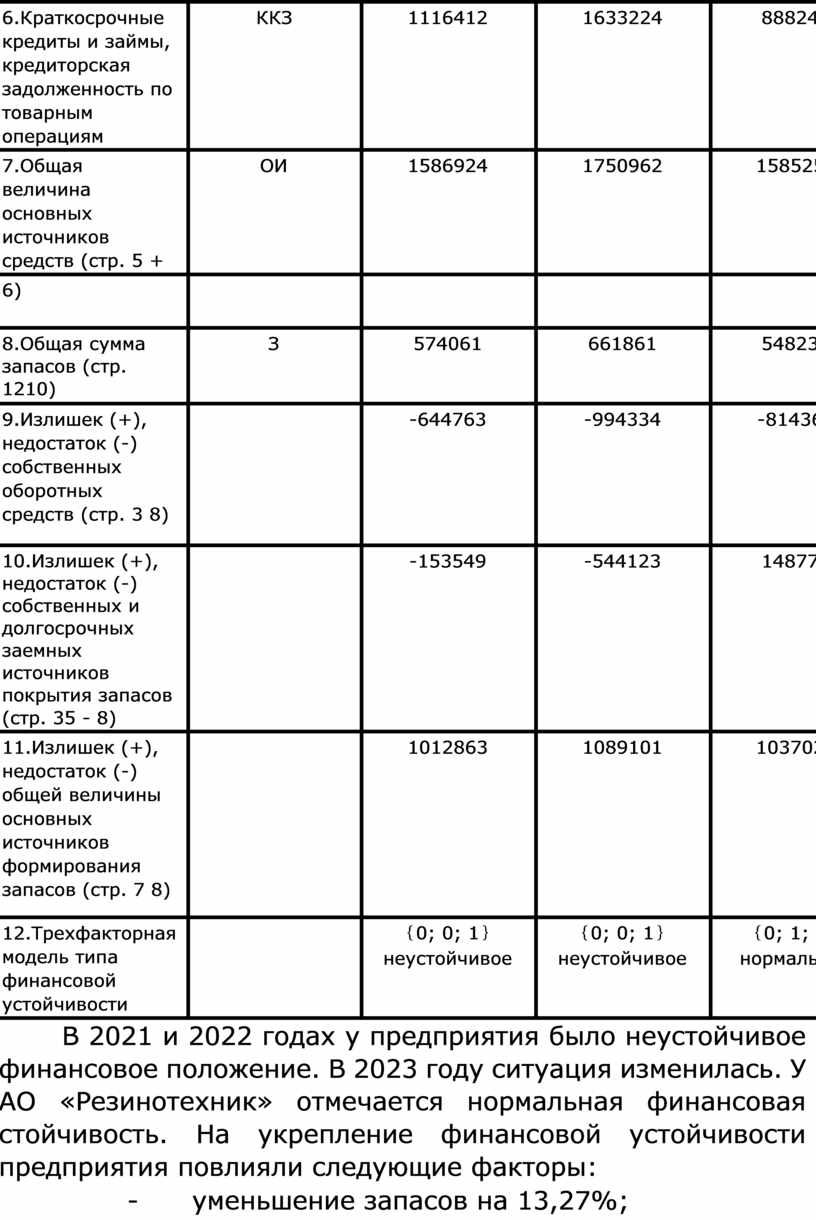

6.Краткосрочные кредиты и займы, кредиторская задолженность по товарным операциям |

ККЗ |

1116412 |

1633224 |

888242 |

|

7.Общая величина основных источников средств (стр. 5 + |

ОИ |

1586924 |

1750962 |

1585252 |

|

6) |

|

|

|

|

|

8.Общая сумма запасов (стр. 1210) |

З |

574061 |

661861 |

548232 |

|

9.Излишек (+), недостаток (-) собственных оборотных средств (стр. 3 8) |

|

-644763 |

-994334 |

-814365 |

|

10.Излишек (+), недостаток (-) собственных и долгосрочных заемных источников покрытия запасов (стр. 35 - 8) |

|

-153549 |

-544123 |

148778 |

|

11.Излишек (+), недостаток (-) общей величины основных источников формирования запасов (стр. 7 8) |

|

1012863 |

1089101 |

1037020 |

|

12.Трехфакторная модель типа финансовой устойчивости |

|

{0; 0; 1} неустойчивое |

{0; 0; 1} неустойчивое |

{0; 1; 1} нормальная |

В 2021 и 2022 годах у предприятия было неустойчивое финансовое положение. В 2023 году ситуация изменилась. У АО «Резинотехник» отмечается нормальная финансовая стойчивость. На укрепление финансовой устойчивости предприятия повлияли следующие факторы:

- уменьшение запасов на 13,27%;

- увеличение долгосрочных обязательств в 2,14 раза.

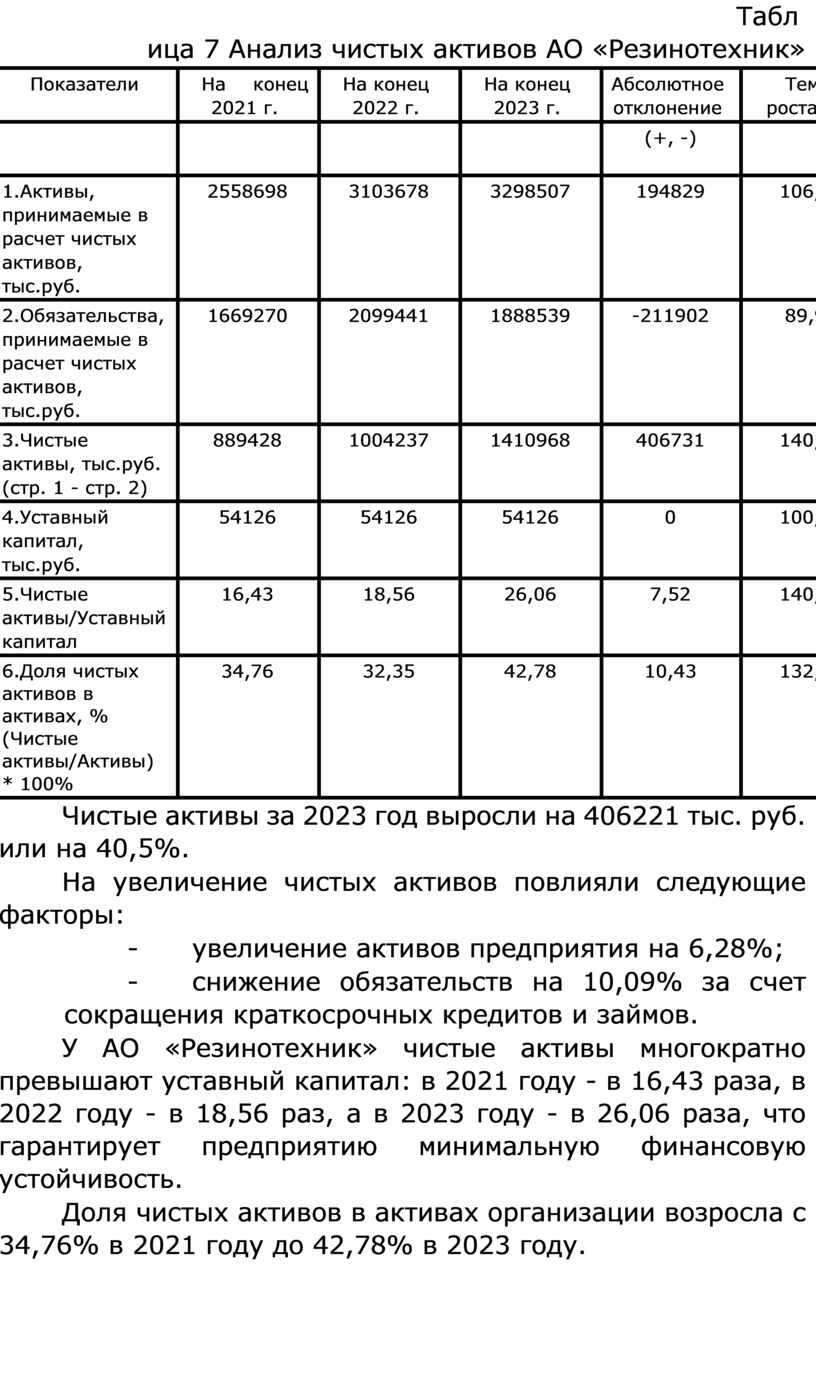

Таблица 7 Анализ чистых активов АО «Резинотехник»

|

Показатели |

На конец 2021 г. |

На конец 2022 г. |

На конец 2023 г. |

Абсолютное отклонение |

Темп роста, % |

|

|

|

|

|

(+, -) |

|

|

1.Активы, принимаемые в расчет чистых активов, тыс.руб. |

2558698 |

3103678 |

3298507 |

194829 |

106,28 |

|

2.Обязательства, принимаемые в расчет чистых активов, тыс.руб. |

1669270 |

2099441 |

1888539 |

-211902 |

89,91 |

|

3.Чистые активы, тыс.руб. (стр. 1 - стр. 2) |

889428 |

1004237 |

1410968 |

406731 |

140,50 |

|

4.Уставный капитал, тыс.руб. |

54126 |

54126 |

54126 |

0 |

100,00 |

|

5.Чистые активы/Уставный капитал |

16,43 |

18,56 |

26,06 |

7,52 |

140,54 |

|

6.Доля чистых активов в активах, % (Чистые активы/Активы) * 100% |

34,76 |

32,35 |

42,78 |

10,43 |

132,24 |

Чистые активы за 2023 год выросли на 406221 тыс. руб. или на 40,5%.

На увеличение чистых активов повлияли следующие факторы:

- увеличение активов предприятия на 6,28%;

- снижение обязательств на 10,09% за счет сокращения краткосрочных кредитов и займов.

У АО «Резинотехник» чистые активы многократно превышают уставный капитал: в 2021 году - в 16,43 раза, в 2022 году - в 18,56 раз, а в 2023 году - в 26,06 раза, что гарантирует предприятию минимальную финансовую устойчивость.

Доля чистых активов в активах организации возросла с 34,76% в 2021 году до 42,78% в 2023 году.

Экспресс-диагностика вероятности банкротства предприятия включает:

- выявление ранних признаков банкротства;

- оценка структуры баланса (удовлетворительная или неудовлетворительная).

Таблица 8 Ранние признаки банкротства АО «Резинотехник»

|

Признаки банкротства |

Наличие (+), отсутствия (-) признака банкротства |

|||

|

2022 |

2023 |

|||

|

1.Резкое уменьшение денежных средств на счетах организации |

ТрДС=35,87% |

+ |

ТрДС=15,10% |

+ |

|

2.Значительный рост дебиторской задолженности |

ТрДЗ=114,25% |

- |

ТрДЗ=99,04% |

- |

|

3.Значительное сокращение дебиторской задолженности при одновременном росте остатков готовой продукции |

ТрДЗ=114,25% ТрГП=104,11% |

- |

ТрДЗ=99,04% ТрГП=108,10% |

- |

|

4.Значительный рост кредиторской задолженности |

ТрКЗ=127,10% |

+ |

ТрКЗ=79,20% |

- |

|

5.Разбалансированность дебиторской и кредиторской задолженности |

ДЗ/КЗ=1,57 |

+ |

ДЗ/КЗ=1,96 |

+ |

|

6.Одновременное сокращение дебиторской и кредиторской задолженности |

ТрДЗ=114,25% ТрКЗ=127,10% |

- |

ТрДЗ=99,04% ТрКЗ=79,20% |

- |

|

7.Наличие и рост убытков |

Убытки отсутствуют |

- |

Убытки отсутствуют |

- |

|

8.Сокращение выручки от продаж |

Выручка растет |

- |

Выручка растет |

- |

|

9.Отсутствие собственных оборотных средств |

СОС=117138 тыс.руб. |

- |

СОС=697520 тыс.руб. |

- |

|

Итого ранних признаков банкротства |

Х |

3 |

Х |

2 |

Примечание: Тр - темпы роста показателя.

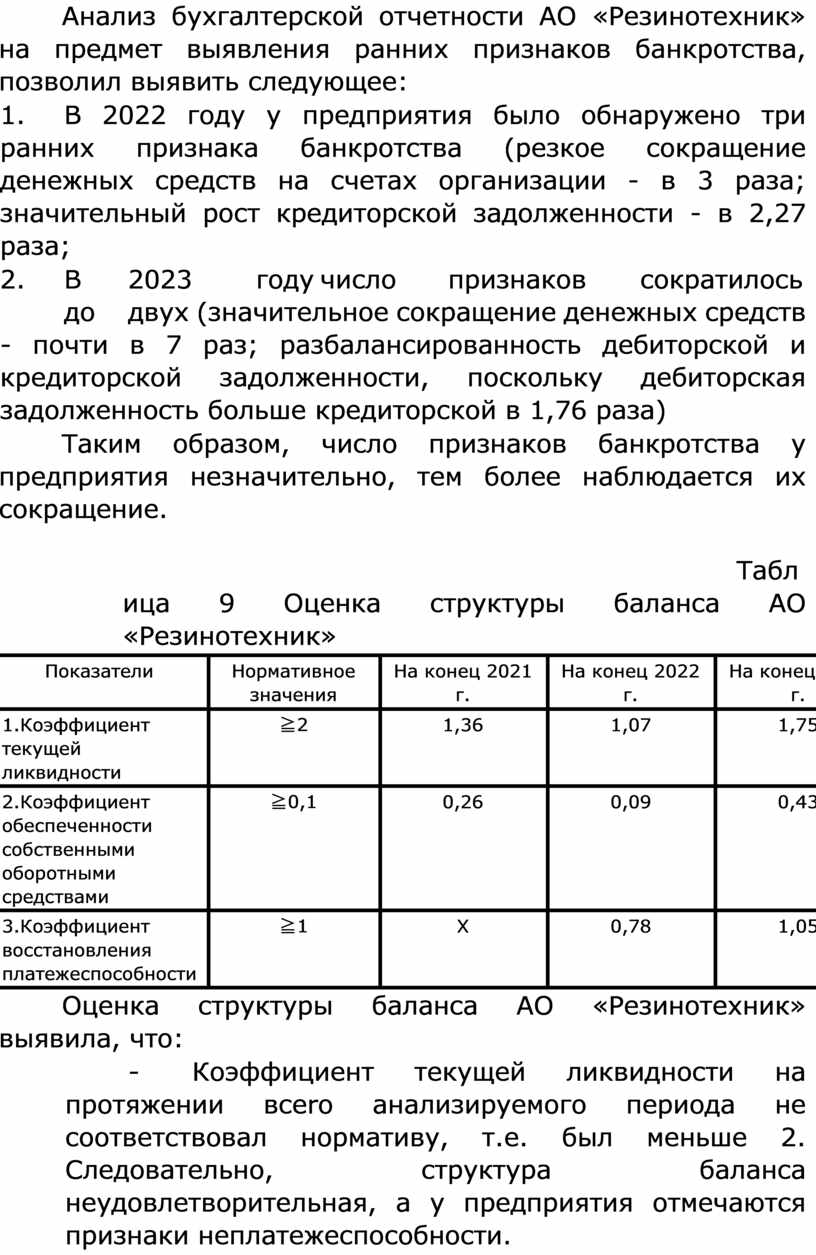

Анализ бухгалтерской отчетности АО «Резинотехник» на предмет выявления ранних признаков банкротства, позволил выявить следующее:

1. В 2022 году у предприятия было обнаружено три ранних признака банкротства (резкое сокращение денежных средств на счетах организации - в 3 раза; значительный рост кредиторской задолженности - в 2,27 раза;

2. В 2023 году число признаков сократилось до двух (значительное сокращение денежных средств - почти в 7 раз; разбалансированность дебиторской и кредиторской задолженности, поскольку дебиторская задолженность больше кредиторской в 1,76 раза)

Таким образом, число признаков банкротства у предприятия незначительно, тем более наблюдается их сокращение.

Таблица 9 Оценка структуры баланса АО «Резинотехник»

|

Показатели |

Нормативное значения |

На конец 2021 г. |

На конец 2022 г. |

На конец 2023 г. |

|

1.Коэффициент текущей ликвидности |

≧2 |

1,36 |

1,07 |

1,75 |

|

2.Коэффициент обеспеченности собственными оборотными средствами |

≧0,1 |

0,26 |

0,09 |

0,43 |

|

3.Коэффициент восстановления платежеспособности |

≧1 |

Х |

0,78 |

1,05 |

Оценка структуры баланса АО «Резинотехник» выявила, что:

- Коэффициент текущей ликвидности на протяжении всеro анализируемого периода не соответствовал нормативу, т.е. был меньше 2. Следовательно, структура баланса неудовлетворительная, а у предприятия отмечаются признаки неплатежеспособности.

- Коэффициент восстановления платежеспособности на конец 2023 года составил 1,05 (Кв больше 1), следовательно, предприятие имеет возможность восстановить свою платежеспособность в ближайший период (6 месяцев).

6. Выводы (Обобщающая оценка финансового состояния)

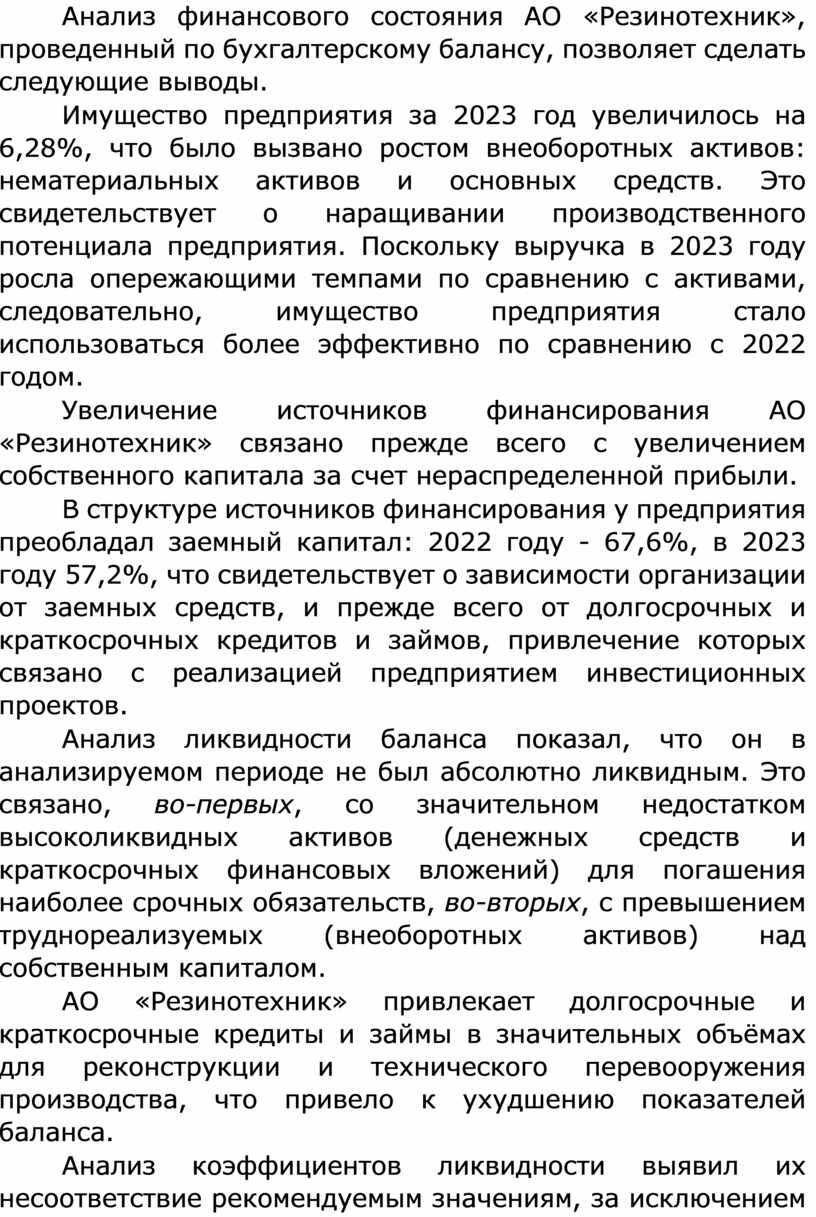

Анализ финансового состояния АО «Резинотехник», проведенный по бухгалтерскому балансу, позволяет сделать следующие выводы.

Имущество предприятия за 2023 год увеличилось на 6,28%, что было вызвано ростом внеоборотных активов: нематериальных активов и основных средств. Это свидетельствует о наращивании производственного потенциала предприятия. Поскольку выручка в 2023 году росла опережающими темпами по сравнению с активами, следовательно, имущество предприятия стало использоваться более эффективно по сравнению с 2022 годом.

Увеличение источников финансирования АО «Резинотехник» связано прежде всего с увеличением собственного капитала за счет нераспределенной прибыли.

В структуре источников финансирования у предприятия преобладал заемный капитал: 2022 году - 67,6%, в 2023 году 57,2%, что свидетельствует о зависимости организации от заемных средств, и прежде всего от долгосрочных и краткосрочных кредитов и займов, привлечение которых связано с реализацией предприятием инвестиционных проектов.

Анализ ликвидности баланса показал, что он в анализируемом периоде не был абсолютно ликвидным. Это связано, во-первых, со значительном недостатком высоколиквидных активов (денежных средств и краткосрочных финансовых вложений) для погашения наиболее срочных обязательств, во-вторых, с превышением труднореализуемых (внеоборотных активов) над собственным капиталом.

АО «Резинотехник» привлекает долгосрочные и краткосрочные кредиты и займы в значительных объёмах для реконструкции и технического перевооружения производства, что привело к ухудшению показателей баланса.

Анализ коэффициентов ликвидности выявил их несоответствие рекомендуемым значениям, за исключением коэффициента критической ликвидности. При этом отмечается рост всех коэффициентов ликвидности.

Коэффициент текущей ликвидности остается меньше 2: в 2021 году он составил 1,36, а в 2023 году увеличился до 1,75.

Коэффициент платежеспособности по текущим обязательствам сократился с 3,7 месяцев в 2022 году до 1,9 месяцев в 2023 году. Наблюдается положительная динамика показателя, свидетельствующая об укреплении платежеспособности предприятия.

Показатели финансовой независимости АО «Резинотехник» имеют тенденцию к улучшению, однако, на конец 2023 год они все еще не соответствуют рекомендуемым значениям. Так, коэффициент автономии увеличился в анализируемом периоде с 0,35 до 0,43, т.е. доля собственного капитала в источниках финансирования увеличилась с 35% до 43%.

У предприятия в 2021 году на 1 рубль собственных средств приходилось 1 руб. 88 коп. заемных, а в 2023 году 1 руб. 34 коп. Предприятие на протяжении всего анализируемого периода остается зависимым от заемных источников финансирования.

Показатели обеспеченности собственными оборотными средствами к 2023 года увеличивались и превышают рекомендуемые значения, что обеспечило предприятию финансовую устойчивость.

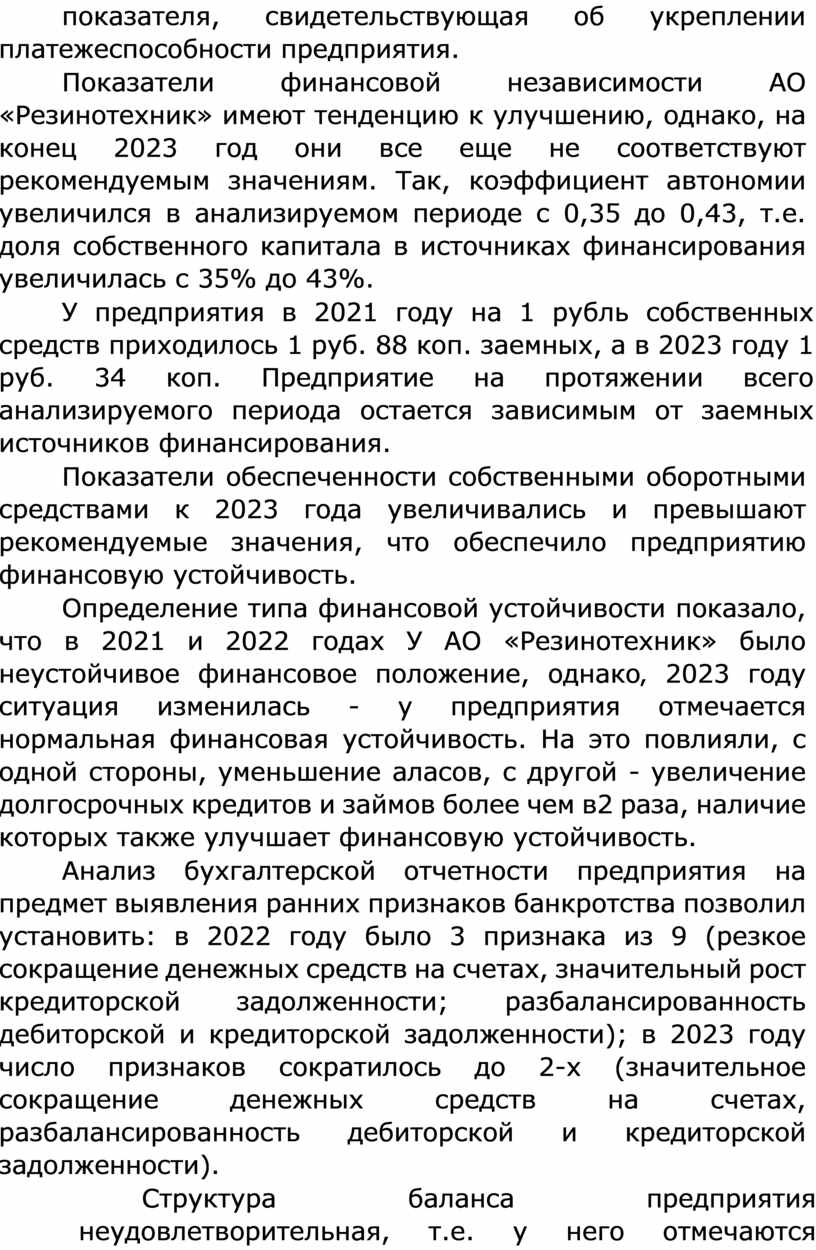

Определение типа финансовой устойчивости показало, что в 2021 и 2022 годах У АО «Резинотехник» было неустойчивое финансовое положение, однако‚ 2023 году ситуация изменилась - у предприятия отмечается нормальная финансовая устойчивость. На это повлияли, с одной стороны, уменьшение аласов, с другой - увеличение долгосрочных кредитов и займов более чем в2 раза, наличие которых также улучшает финансовую устойчивость.

Анализ бухгалтерской отчетности предприятия на предмет выявления ранних признаков банкротства позволил установить: в 2022 году было 3 признака из 9 (резкое сокращение денежных средств на счетах, значительный рост кредиторской задолженности; разбалансированность дебиторской и кредиторской задолженности); в 2023 году число признаков сократилось до 2-х (значительное сокращение денежных средств на счетах, разбалансированность дебиторской и кредиторской задолженности).

Структура баланса предприятия неудовлетворительная, т.е. у него отмечаются признаки неплатежеспособности, поскольку коэффициент текущей ликвидности на протяжении всего анализируемого периода не соответствует нормативу (ив 2022 году и в 2023 году оставался меньше 2). Вместе с тем, рассчитанный коэффициент восстановления платежеспособности на конец 2023 года составил 1,05, следовательно, предприятие имеет возможность восстановить платежеспособность в ближайший период времени. Риск финансовой несостоятельности крайне не велик, банкротство предприятию не грозит.

Укрепление платежеспособности подтверждается показателем «Степень платежеспособности по текущим обязательствам», который показывает Зредний период погашения текущей задолженности за счет поступившей выручки. Он сократился с 3,7 месяцев в 2022 году до 1,9 месяцев в 2023 году.

32

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.