Поделиться

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РЕСПУБЛИКИ

ТАТАРСТАН

ЗАДАНИЯ ДЛЯ САМОСТОЯТЕЛЬНОЙ РАБОТЫ по теме «Анализ отчета о финансовых результатах»

ПМ.04 «Составление и использование бухгалтерской отчетности»

МДК.04.02. Основы анализа бухгалтерской (финансовой) отчетности

Цель задания - решение сквозной задачи на примере реальной финансовой отчетности, позволяющей проанализировать доходы, расходы и финансовые результаты организации по данным отчета о финансовых результатах, а также показатели эффективности деятельности организации.

Выполнение сквозной задачи направлено на усвоение методики и получение практических навыков анализа отчета о финансовых результатах.

Задачи анализа:

а) проанализировать доходы, расходы и финансовые результаты деятельности организации;

б) рассчитать и оценить показатели рентабельности и

деловой активности (оборачиваемости) организации;

в) по результатам анализа выявить сильные и слабые стороны в деятельности организации и, исходя из этого, сформулировать имеющиеся у организации возможности и угрозы;

г) показать умение грамотно интерпретировать полученные в результате расчетов аналитические показатели с учетом отраслевой специфики (вида экономической деятельности) организации;

д) обозначить круг управленческих решений, при обосновании которых используются результаты анализа Отчета о финансовых результатах.

Анализ Отчета финансовых результатах состоит из следующих этапов:

I - Анализ доходов и расходов организации.

II - Анализ прибыли.

III - Анализ рентабельности.

IV - Анализ оборачиваемости (деловой активности).

1. Анализ доходов и расходов организации.

Для анализа доходов и расходов предназначена таблица 1. Состав доходов организации согласно ПБУ 9/99:

а) доходы от обычных видов деятельности (выручка от продаж);

б) прочие доходы.

Выполняется анализ структуры и динамики доходов организации. Анализ структуры доходов - определение доли отдельных видов доходов в общей их величине в отчетном и предыдущем годах.

Анализ динамики доходов - расчет и оценка темпов роста или прироста всех доходов и отдельных их видов.

Состав расходов организации согласно ПБУ 10/99:

а) расходы по обычным видам деятельности (полная себестоимость проданной продукции), которые в Отчете о финансовых результатах представлены следующими составляющими: - себестоимость продаж; - коммерческие расходы; - управленческие расходы.

б) прочие расходы, которые в Отчете о финансовых результатах представлены составляющими: - проценты к уплате; - прочие расходы.

Выполняется анализ структуры и динамики расходов организации. Анализ структуры расходов - определение доли отдельных видов расходов в общей их величине в отчетном и предыдущем годах.

Анализ динамики расходов - расчет и оценка темпов роста или прироста всех расходов и отдельных их видов.

Выполняется сопоставительный анализ доходов и расходов.

Рассчитывается отношение доходов к расходам (Д/Р), т.е. сколько доходов приходится на 1 рубль расходов. Необходимо также рассчитать обратный показатель отношение расходов к доходам (Р/Д), т.е. определить долю расходов в доходах.

Рассчитывается отношение прочих доходов к прочим расходам.

2. Анализ прибыли.

Для анализа формирования прибыли предназначена таблица 2. Необходимо проанализировать динамику показателей прибыли (темпы роста или прироста) за ряд лет:

- прибыли от продаж; - прибыли до налогообложения - чистой прибыли.

Следует также оценить уровень показателей прибыли. Необходимо выявить влияние на прибыль до налогообложения таких факторов, как прибыль от продаж, прочих доходов и прочих расходов. Требуется сформулировать причины, повлиявшие на увеличение или увеличение показателей прибыли. При наличии убытков объяснить причины их появления (увеличения).

3. Анализ рентабельности

Рентабельность характеризует эффективность деятельности организации и представляет собой отношение прибыли к затратам (вложениям). Студентам необходимо рассчитать (таблица 3):

- рентабельность продаж (отношение прибыли от продаж к выручке);

- рентабельность активов (отношение прибыли до

налогообложения к средней величине активов);

- рентабельность собственного капитала (отношение чистой прибыли к средней величине собственного капитала).

Показатели рассчитываются за предыдущий и отчетный годы.

Следует оценить уровень и динамику показателей рентабельности. Определить, какой с точки зрения эффективности является организация: низкорентабельной, среднерентабельной, высокорентабельной. Каковы, на взгляд студента, пути увеличения рентабельности?

4. Анализ деловой активности (оборачиваемости)

(таблица 4).

Для оценки деловой активности организации используются показатели оборачиваемости:

- коэффициент оборачиваемости оборотных средств (отношение выручки к средней величине оборотных средств). Он показывает число оборотов, которое совершают оборотные средства организации за один хозяйственный год. Если число оборотов увеличивается, то оборачиваемость ускоряется. Если число оборотов уменьшается, то оборачиваемость замедляется.

- длительность 1 оборота оборотных средств, в днях.

Показывает, сколько в среднем дней длится 1 оборот оборотных средств. Продолжительность расчетного периода (360 дней) делится на коэффициент оборачиваемости. Если длительность 1 оборота увеличивается, то оборачиваемость замедляется (деловая активность 1 оборота сокращается, то уменьшается). Если длительность оборачиваемость ускоряется (деловая активность возрастает).

5. Выводы.

На основе сделанных расчетов дать оценку уровня и динамики финансовых результатов, показателям рентабельности и деловой активности. Следует выявить сильные и слабые стороны в финансово-хозяйственной деятельности; а также сделать попытку предложить управленческие решения.

При проведении анализа отчета о финансовых результатах целесообразно использовать нижеследующие макеты аналитических таблиц.

Макеты таблиц для самостоятельной работы

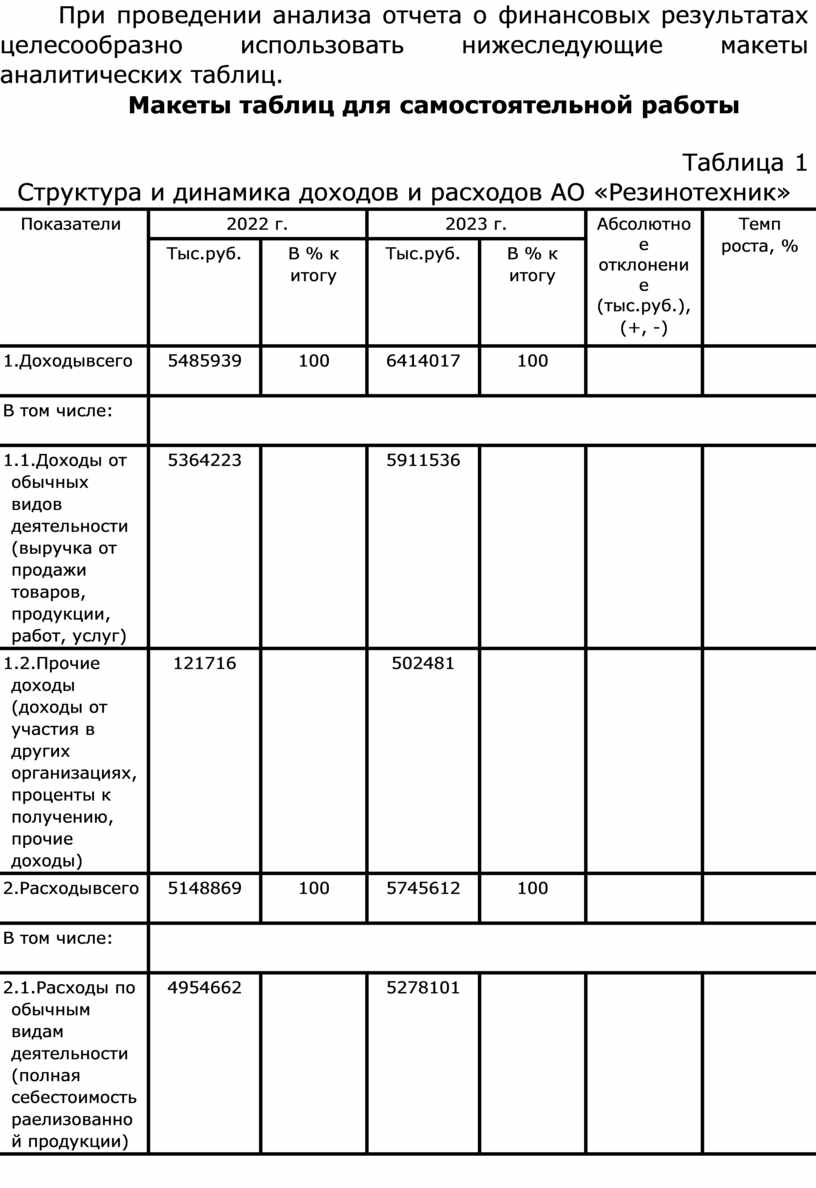

Таблица 1 Структура и динамика доходов и расходов АО «Резинотехник»

|

Показатели |

2022 г. |

2023 г. |

Абсолютно е отклонени е (тыс.руб.), (+, -) |

Темп роста, % |

||

|

Тыс.руб. |

В % к итогу |

Тыс.руб. |

В % к итогу |

|||

|

1.Доходывсего |

5485939 |

100 |

6414017 |

100 |

|

|

|

В том числе: |

|

|||||

|

1.1.Доходы от обычных видов деятельности (выручка от продажи товаров, продукции, работ, услуг) |

5364223 |

|

5911536 |

|

|

|

|

1.2.Прочие доходы (доходы от участия в других организациях, проценты к получению, прочие доходы) |

121716 |

|

502481 |

|

|

|

|

2.Расходывсего |

5148869 |

100 |

5745612 |

100 |

|

|

|

В том числе: |

|

|||||

|

2.1.Расходы по обычным видам деятельности (полная себестоимость раелизованно й продукции) |

4954662 |

|

5278101 |

|

|

|

|

2.2.Прочие расходы (проценты к уплате, прочие расходы) |

194207 |

|

467511 |

|

|

|

|

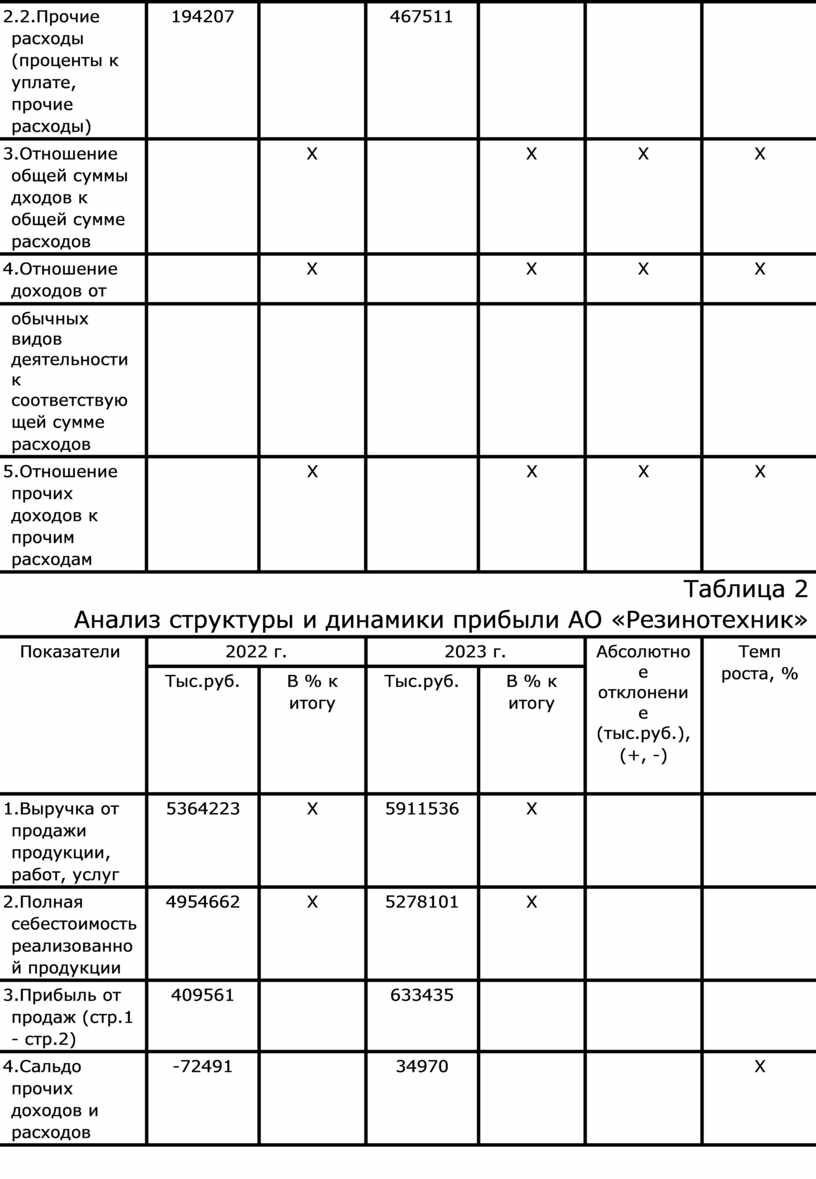

3.Отношение общей суммы дходов к общей сумме расходов |

|

Х |

|

Х |

Х |

Х |

|

4.Отношение доходов от |

|

Х |

|

Х |

Х |

Х |

|

обычных видов деятельности к соответствую щей сумме расходов |

|

|

|

|

|

|

|

5.Отношение прочих доходов к прочим расходам |

|

Х |

|

Х |

Х |

Х |

Таблица 2

Анализ структуры и динамики прибыли АО «Резинотехник»

|

Показатели |

2022 г. |

2023 г. |

Абсолютно е отклонени е (тыс.руб.), (+, -) |

Темп роста, % |

||

|

Тыс.руб. |

В % к итогу |

Тыс.руб. |

В % к итогу |

|||

|

1.Выручка от продажи продукции, работ, услуг |

5364223 |

Х |

5911536 |

Х |

|

|

|

2.Полная себестоимость реализованно й продукции |

4954662 |

Х |

5278101 |

Х |

|

|

|

3.Прибыль от продаж (стр.1 - стр.2) |

409561 |

|

633435 |

|

|

|

|

4.Сальдо прочих доходов и расходов |

-72491 |

|

34970 |

|

|

Х |

|

5.Прибыль (убыток) до налогообложе ния (стр.3 + стр.4) |

337070 |

100 |

668405 |

100 |

|

|

|

6.Чистая прибыль (убыток) |

265579 |

|

606943 |

|

|

|

Примечание: Полная себестоимость реализованной продукции = Себестоимость продаж + Коммерческие расходы + Управленческие расходы

Таблица 3 Факторный анализ прибыли от продаж АО «Резинотехник»

|

Показатели |

Условное обозначение |

2022 |

2023 |

Абсолютное отклонение (+, -) |

Влияние факторов на прибыль от продаж |

|

1.Выручка от продаж |

N |

536422 |

5911536 |

|

|

|

2.Себестоимость продаж |

S |

4319277 |

4613177 |

|

|

|

3.Коммерческие расходы |

КР |

216726 |

228298 |

|

|

|

4.Управленческие расходы |

УР |

418659 |

436626 |

|

|

|

5.Совокупное влияние факторов составит |

|

|

|

|

|

Таблица 4 Анализ показателей рентабельности АО «Резинотехник»

|

Показатели |

2022 |

2023 |

Абсолютное отклонение (+, -) |

|

1.Рентабельность продаж, % (прибыль от продаж / выручка от продаж * 100%) |

|

|

|

|

2.Рентабельность производства, % (прибыль от продаж / полная себестоимость реализованной продукции * 100%) |

|

|

|

|

3.Рентабельность активов, % (прибыль до налогообложения / средняя величина активов * 100%) |

|

|

|

|

4.Рентабельность оборотных активов, % (прибыль до налогообложения / средняя величина оборотных активов * 100%) |

|

|

|

|

5.Рентабельность собственного капитала, % (чистая прибыль / средняя величина собственного капитала * 100%) |

|

|

|

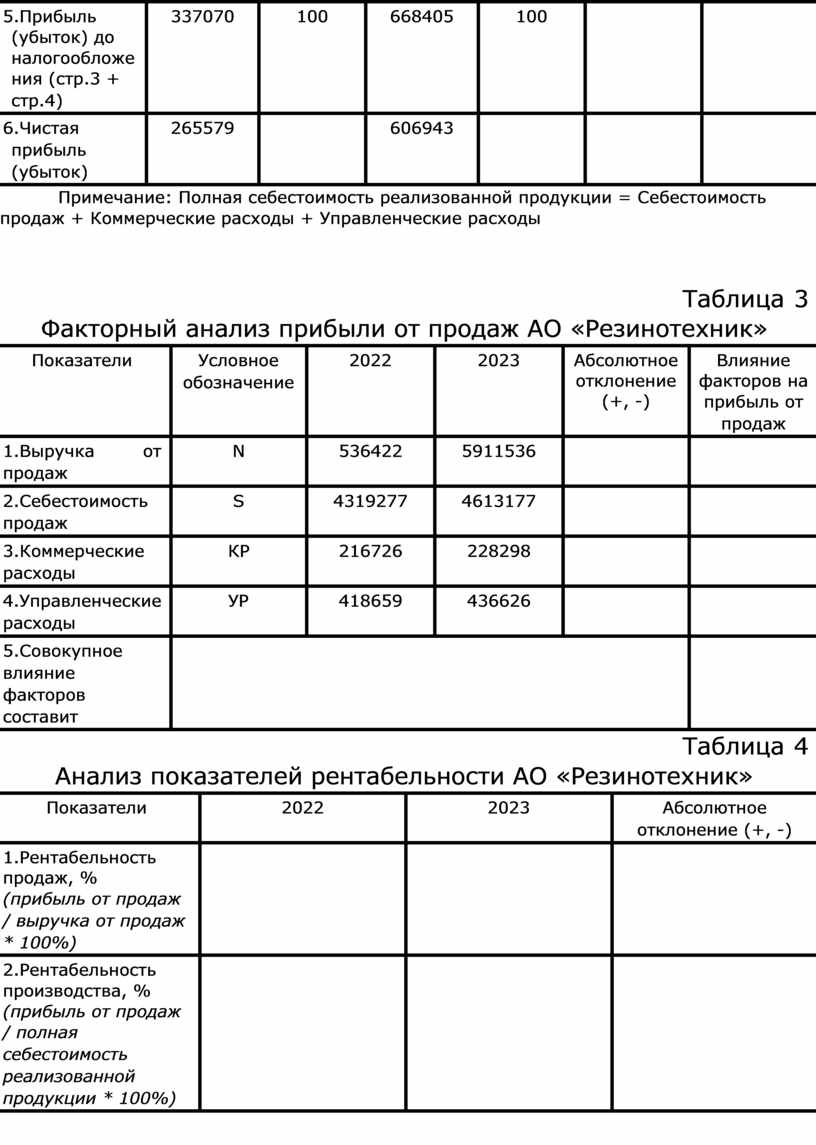

Таблица 5 Факторный анализ рентабельности активов АО «Резинотехник

|

Показатели |

2022 |

2023 |

Абсолютное отклонение (+, -) |

|

1.Рентабельность продаж, % (чистая прибыль / выручка от продаж * 100%) |

|

|

|

|

2.Коэффициент оборачиваемости активов, число оборотов (до 0,0001) (выручка от продаж / средняя величина активов) |

|

|

|

|

3.Рентабельность активов, % (чистая прибыль / средняя величина активов * 100%) |

|

|

|

|

Влияние факторов на изменение рентабельности активов: |

|||

|

А) оборачиваемости активов |

Х |

|

|

|

Б) рентабельности продаж |

Х |

|

|

Таблица 6

Факторный анализ рентабельности собственного капитала АО «Резинотехник»

|

Показатели |

2022 |

2023 |

Абсолютное отклонение (+, -) |

|

1.Чистая прибыль |

265579 |

606943 |

|

|

2.Среднегодовая стоимость собственного капитала |

946808,5 |

1207347,5 |

|

|

3.Среднегодовая величина активов |

2831188 |

3201092,5 |

|

|

4.Выручка от продаж |

5364223 |

5911536 |

|

|

5.Рентабельность собственного капитала, % |

|

|

|

|

6.Коэффициент финансового рычага |

|

|

|

|

7.Коэффициент оборачиваемости активов, число оборотов |

|

|

|

|

8.Рентабельность продаж, % |

|

|

|

|

Влияние факторов на изменение рентабельности собственного капитала: |

|

||

|

А) финансового |

Х |

|

|

|

рычага |

|

|

|

|

Б) оборачиваемости активов |

Х |

|

|

|

В) рентабельности продаж |

Х |

|

|

Таблица 7 Анализ оборачиваемости активов АО «Резинотехник»

|

Показатели |

2022 |

2023 |

Абсолютное отклонение (+, -) |

Темп роста % |

|

1.Выручка от продаж, тыс.руб. |

5364223 |

5911536 |

|

|

|

2.Средняя величина активов, тыс.руб. |

2831188 |

3201092,5 |

|

|

|

3.Средняя величина оборотных средств, тыс.руб. |

1682792 |

1694442 |

|

|

|

4.Коэффициент оборачиваемост и активов (стр.1 / стр.2) |

|

|

|

|

|

5.Длительность 1 оборота активов, дней (360 / стр.4) |

|

|

|

|

|

6.Коэффициент оборачиваемост и оборотных средств (стр.1 / стр.3) |

|

|

|

|

|

7.Длительность 1 оборота оборотных средств, дней (360 / стр.6) |

|

|

|

|

Таблица 8 Расчёт операционного и финансового цикла АО «Резинотехник»

|

Показатели |

2022 |

2023 |

Абсолютное отклонение (+, -) |

Темп роста % |

|

1.Длительность 1-го оборота МПЗ, дней |

|

|

|

|

|

2.Длительность 1-го оборота дебиторской задолженности, |

|

|

|

|

|

дней |

|

|

|

|

|

3.Операционный цикл, дней (стр.1 + стр.2) |

|

|

|

|

|

4.Длительность 1-го оборота кредиторской задолженности, дней |

|

|

|

|

|

5. Финансовый цикл, дней (стр.3 - стр.4) |

|

|

|

|

РЕШЕНИЕ

Анализ отчета о финансовых результатах АО «Резинотехник»

План

1. Анализ доходов и расходов предприятия

2. Анализ прибыли предприятия

3. Анализ рентабельности

4. Анализ оборачиваемости

5. Выводы

1. Анализ доходов и расходов предприятия

Таблица 1 Структура и динамика доходов и расходов АО «Резинотехник»

|

Показатели |

2022 г. |

2023 г. |

Абсолютно е отклонени е (тыс.руб.), (+, -) 2023 - 2022 |

Темп роста, % 2023/2022 |

||

|

Тыс.руб. |

В % к итогу |

Тыс.руб. |

В % к итогу |

|||

|

1.Доходывсего |

5485939 |

100 |

6414017 |

100 |

928078 |

116,92 |

|

В том числе: |

|

|||||

|

1.1.Доходы от обычных видов деятельности (выручка от продажи товаров, продукции, работ, услуг) |

5364223 |

97,78 |

5911536 |

92,17 |

547313 |

110,20 |

|

1.2.Прочие доходы (доходы от участия в других организациях, проценты к получению, прочие доходы) |

121716 |

2,22 |

502481 |

7,83 |

380765 |

412,83 |

|

2.Расходывсего |

5148869 |

100 |

5745612 |

100 |

596743 |

111,59 |

|

В том числе: |

|

|||||

|

2.1.Расходы по обычным видам деятельности |

4954662 |

96,23 |

5278101 |

91,86 |

323439 |

106,53 |

|

(полная себестоимость раелизованно й продукции) |

|

|

|

|

|

|

|

2.2.Прочие расходы (проценты к уплате, прочие расходы) |

194207 |

3,77 |

467511 |

8,14 |

273304 |

240,73 |

|

3.Отношение общей суммы дходов к общей сумме расходов |

1,07 |

Х |

1,12 |

Х |

Х |

Х |

|

4.Отношение доходов от обычных видов деятельности к соответствую щей сумме расходов |

1,08 |

Х |

1,12 |

Х |

Х |

Х |

|

5.Отношение прочих доходов к прочим расходам |

0,63 |

Х |

1,07 |

Х |

Х |

Х |

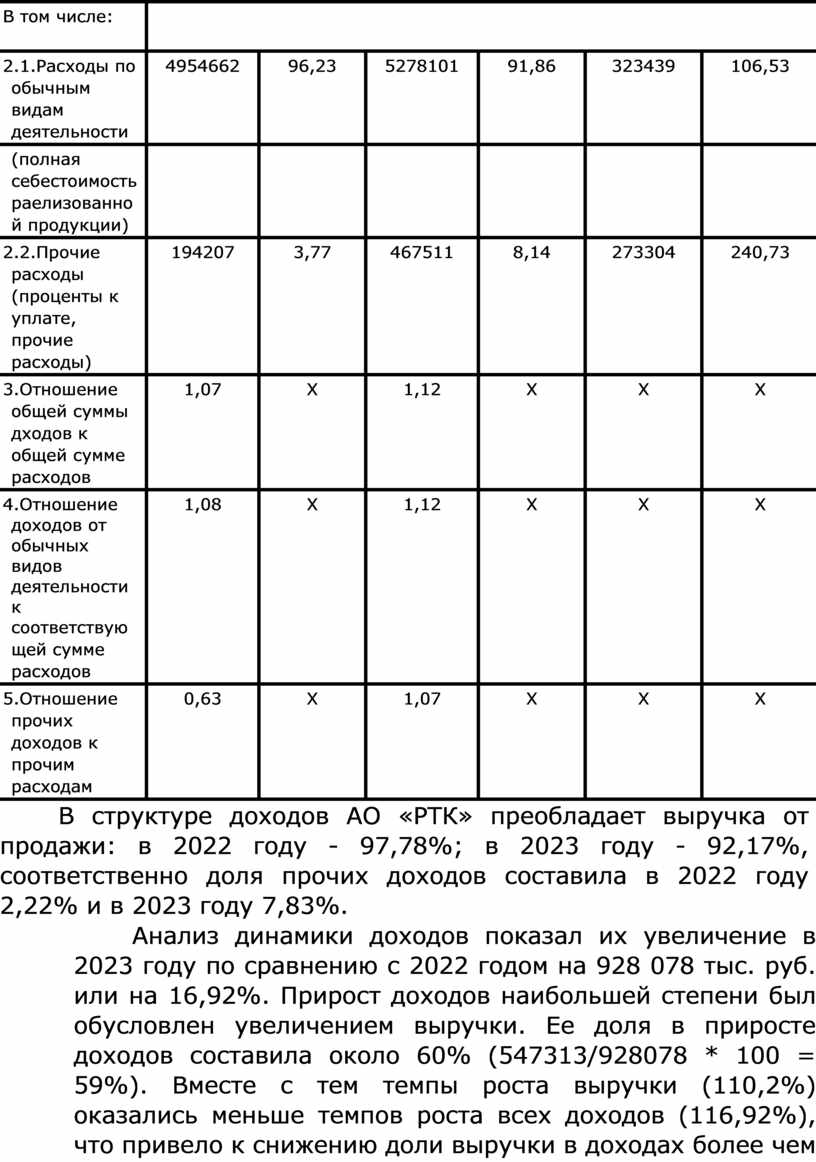

В структуре доходов АО «РТК» преобладает выручка от продажи: в 2022 году - 97,78%; в 2023 году - 92,17%, соответственно доля прочих доходов составила в 2022 году 2,22% и в 2023 году 7,83%.

Анализ динамики доходов показал их увеличение в 2023 году по сравнению с 2022 годом на 928 078 тыс. руб. или на 16,92%. Прирост доходов наибольшей степени был обусловлен увеличением выручки. Ее доля в приросте доходов составила около 60% (547313/928078 * 100 = 59%). Вместе с тем темпы роста выручки (110,2%) оказались меньше темпов роста всех доходов (116,92%), что привело к снижению доли выручки в доходах более чем на 5,61 проц. пункта: с 97,78% до 92,17%. Динамика прочих доходов показала их увеличение в 4,13 раза, что и обусловило увеличение их доли в совокупных доходах предприятия на 5,61 процентных пункта.

В структуре расходов предприятия преобладают расходы по обычным видам деятельности (полная себестоимость реализованной продукции): в 2022 году - 96,23%; в 2023 году 91,86%. Снижение доли расходов по обычным видам деятельности на 4,37 проц. пункта было обусловлено тем, что темпы их роста (106,53%) были меньше темпов роста всех расходов (111,59%).

Доля прочих расходов увеличилась с 3,77% до 8,14% в связи с опережающим ростом прочих расходов над совокупными расходами. В составе прочих расходов достаточно высокую долю занимают проценты к уплате за пользование банковскими кредитами.

Анализ динамики расходов показал, что совокупные расходы предприятия увеличились на 596 743 тыс. руб. или на 11,59%. Этот прирост обусловлен как ростом полной себестоимости (323439/ 596743* 100 = 54,2% прироста), так и ростом прочих расходов (273304/ 596743* 100 = 45,8 % прироста).

Темпы роста всех расходов (111,59%) оказались меньше темпов роста всех доходов (116,92 %), что свидетельствует об увеличении прибыли до налогообложения в 2023 году по сравнению с 2022 годом.

Темпы роста расходов по обычным видам деятельности (полная себестоимость реализованной продукции) составили 106,53%, тогда как темпы 110,2 %, это свидетельствует об увеличении роста выручки от продажи прибыли от продаж предприятия в 2023 году.

Прочие расходы увеличились в 2,41 раза, при этом значительную часть прочих расходов составляют проценты к уплате, поскольку предприятие привлекает долгосрочные и краткосрочные кредиты в значительных объемах.

Сопоставительный анализ доходов и расходов АО «Резинотехник» выявил следующее:

a) Отношение совокупных доходов к совокупных расходам составило: в 2022 году - 1,07, в 2023 году - 1,12, что свидетельствует о наличии у предприятия прибыли до налогообложения и ее увеличении.

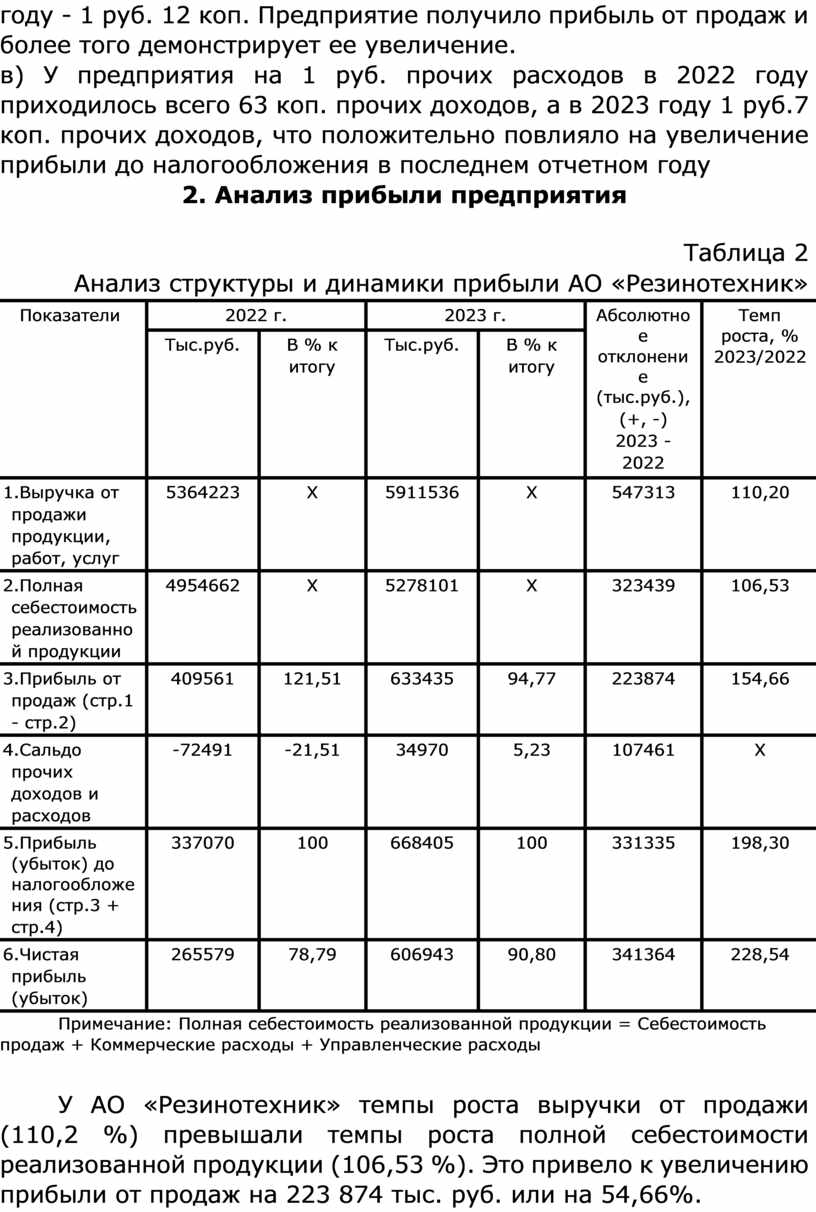

б) у предприятия на 1 руб. полной себестоимости реализованной продукции приходится выручки: в 2022 году 1 руб. 8 коп., в 2023 году - 1 руб. 12 коп. Предприятие получило прибыль от продаж и более того демонстрирует ее увеличение.

в) У предприятия на 1 руб. прочих расходов в 2022 году приходилось всего 63 коп. прочих доходов, а в 2023 году 1 руб.7 коп. прочих доходов, что положительно повлияло на увеличение прибыли до налогообложения в последнем отчетном году

2. Анализ прибыли предприятия

Таблица 2

Анализ структуры и динамики прибыли АО «Резинотехник»

|

Показатели |

2022 г. |

2023 г. |

Абсолютно е отклонени е (тыс.руб.), (+, -) 2023 - 2022 |

Темп роста, % 2023/2022 |

||

|

Тыс.руб. |

В % к итогу |

Тыс.руб. |

В % к итогу |

|||

|

1.Выручка от продажи продукции, работ, услуг |

5364223 |

Х |

5911536 |

Х |

547313 |

110,20 |

|

2.Полная себестоимость реализованно й продукции |

4954662 |

Х |

5278101 |

Х |

323439 |

106,53 |

|

3.Прибыль от продаж (стр.1 - стр.2) |

409561 |

121,51 |

633435 |

94,77 |

223874 |

154,66 |

|

4.Сальдо прочих доходов и расходов |

-72491 |

-21,51 |

34970 |

5,23 |

107461 |

Х |

|

5.Прибыль (убыток) до налогообложе ния (стр.3 + стр.4) |

337070 |

100 |

668405 |

100 |

331335 |

198,30 |

|

6.Чистая прибыль (убыток) |

265579 |

78,79 |

606943 |

90,80 |

341364 |

228,54 |

Примечание: Полная себестоимость реализованной продукции = Себестоимость продаж + Коммерческие расходы + Управленческие расходы

У АО «Резинотехник» темпы роста выручки от продажи (110,2 %) превышали темпы роста полной себестоимости реализованной продукции (106,53 %). Это привело к увеличению прибыли от продаж на 223 874 тыс. руб. или на 54,66%.

Прибыль от продаж В 2022 году превышала прибыль до налогообложения в 1,22 раза. Сокращение прибыли до налогообложения в 2022 году относительно прибыли от продаж было обусловлено превышением прочих расходов над прочими доходами. Как было отмечено выше, у предприятия на 1 руб. прочих расходов в 2022 году приходилось всего 63 коп. прочих доходов.

В 2023 году прибыль от продаж являлась основным фактором формирования прибыли до налогообложения и составляла 94,77% от ее величины. Вторым положительным фактором формирования прибыли являлось превышение прочих доходов над прочими расходами, на долю данного фактора приходилось 5,23%.

Прибыль до налогообложения выросла в 2023 году по сравнению с 2022 годом на 331 335 тыс. руб. или в 1,98 раза, что, безусловно, следует расценивать положительно.

Чистая прибыль увеличилась на 341 360 тыс. руб. или в 2,28 раза. Доля чистой прибыли в прибыли до налогообложения составила: в 2022 году - 78,79 %, а в 2023 году - 90,8%.

Таким образом, АО «Резинотехник» продемонстрировало устойчивый рост всех показателей прибыли в анализируемом периоде, что положительно повлияло на показатели эффективности его деятельности.

Далее выполняется анализ основного фактора формирования прибыли до налогообложения предприятия прибыли от продаж.

Таблица 3 Факторный анализ прибыли от продаж АО «Резинотехник»

|

Показатели |

Условное обозначение |

2022 |

2023 |

Абсолютное отклонение (+, -) |

Влияние факторов на прибыль от продаж |

|

1.Выручка от продаж |

N |

536422 |

5911536 |

547313 |

+547313 |

|

2.Себестоимость продаж |

S |

4319277 |

4613177 |

293900 |

-293900 |

|

3.Коммерческие расходы |

КР |

216726 |

228298 |

11572 |

-11572 |

|

4.Управленческие расходы |

УР |

418659 |

436626 |

17967 |

-17967 |

|

5.Совокупное влияние факторов составит |

|

|

|

|

223874 |

Факторный анализ прибыли от продаж АО «Резинотехник» выявил, что на увеличение прибыли от продаж в размере 223 874 тыс. руб. прежде всего повлияло увеличение выручки от продаж преимущественно за счёт роста цен на готовую продукцию. Отрицательное воздействие оказали такие факторы, как:

- увеличение производственной себестоимости предприятия;

- рост коммерческих расходов на 5,34%;

- рост управленческих расходов на 4,29%.

Предприятию необходима программа по снижению издержек, как прямых затрат, так и накладных расходов (общепроизводственных и общехозяйственных) в целях их оптимизации.

3. Анализ рентабельности

Показатели рентабельности характеризуют эффективность производственно-хозяйственной деятельности (таблица 4).

Таблица 4 Анализ показателей рентабельности АО «Резинотехник»

|

Показатели |

2022 |

2023 |

Абсолютное отклонение (+, -) |

|

1.Рентабельность продаж, % (прибыль от продаж / выручка от продаж * 100%) |

7,64 |

10,72 |

+3,08 |

|

2.Рентабельность производства, % (прибыль от продаж / полная себестоимость реализованной продукции * 100%) |

8,27 |

12,00 |

+3,73 |

|

3.Рентабельность активов, % (прибыль до налогообложения / средняя величина активов * 100%) |

11,91 |

20,88 |

+8,97 |

|

4.Рентабельность оборотных активов, % (прибыль до налогообложения / средняя величина оборотных активов * 100%) |

20,03 |

39,45 |

+19,42 |

|

5.Рентабельность собственного капитала, % (чистая прибыль / средняя величина собственного капитала * 100%) |

28,05 |

50,27 |

+22,22 |

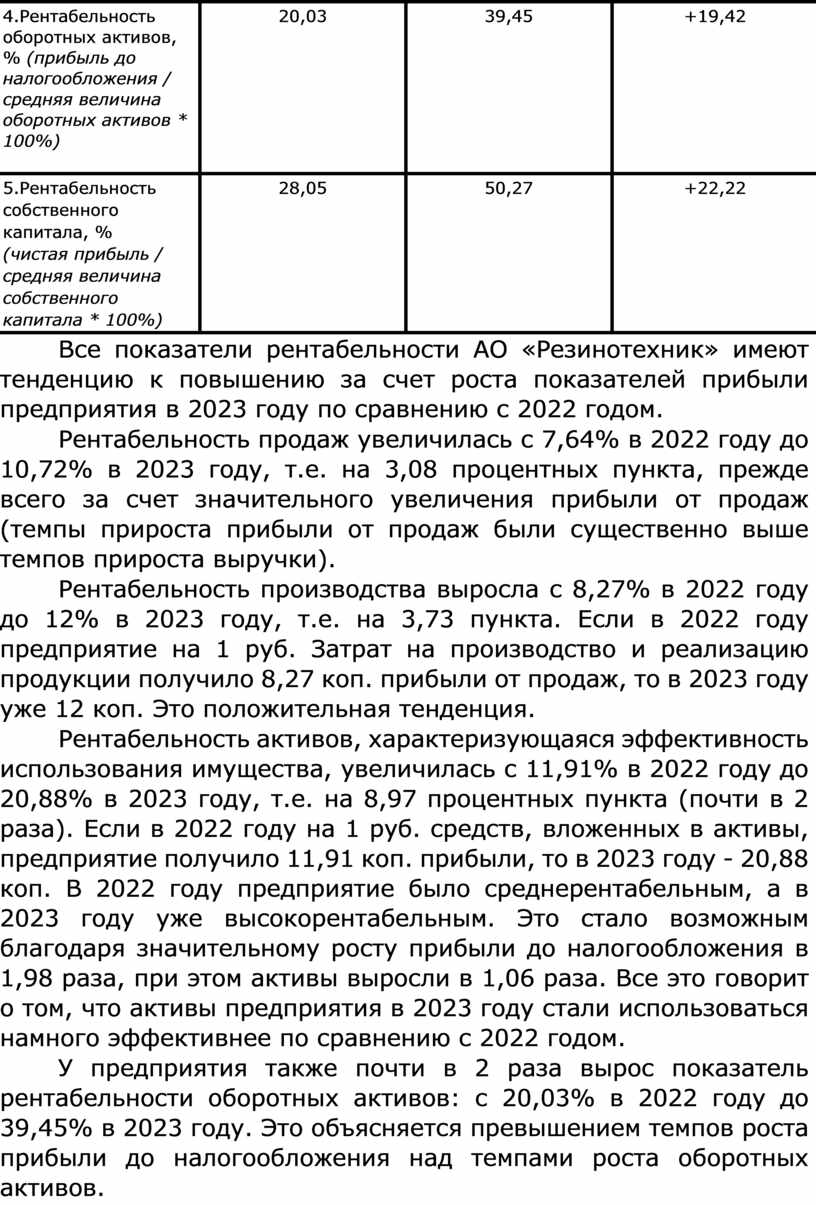

Все показатели рентабельности АО «Резинотехник» имеют тенденцию к повышению за счет роста показателей прибыли предприятия в 2023 году по сравнению с 2022 годом.

Рентабельность продаж увеличилась с 7,64% в 2022 году до 10,72% в 2023 году, т.е. на 3,08 процентных пункта, прежде всего за счет значительного увеличения прибыли от продаж (темпы прироста прибыли от продаж были существенно выше темпов прироста выручки).

Рентабельность производства выросла с 8,27% в 2022 году до 12% в 2023 году, т.е. на 3,73 пункта. Если в 2022 году предприятие на 1 руб. Затрат на производство и реализацию продукции получило 8,27 коп. прибыли от продаж, то в 2023 году уже 12 коп. Это положительная тенденция.

Рентабельность активов, характеризующаяся эффективность использования имущества, увеличилась с 11,91% в 2022 году до 20,88% в 2023 году, т.е. на 8,97 процентных пункта (почти в 2 раза). Если в 2022 году на 1 руб. средств, вложенных в активы, предприятие получило 11,91 коп. прибыли, то в 2023 году - 20,88 коп. В 2022 году предприятие было среднерентабельным, а в 2023 году уже высокорентабельным. Это стало возможным благодаря значительному росту прибыли до налогообложения в 1,98 раза, при этом активы выросли в 1,06 раза. Все это говорит о том, что активы предприятия в 2023 году стали использоваться намного эффективнее по сравнению с 2022 годом.

У предприятия также почти в 2 раза вырос показатель рентабельности оборотных активов: с 20,03% в 2022 году до 39,45% в 2023 году. Это объясняется превышением темпов роста прибыли до налогообложения над темпами роста оборотных активов.

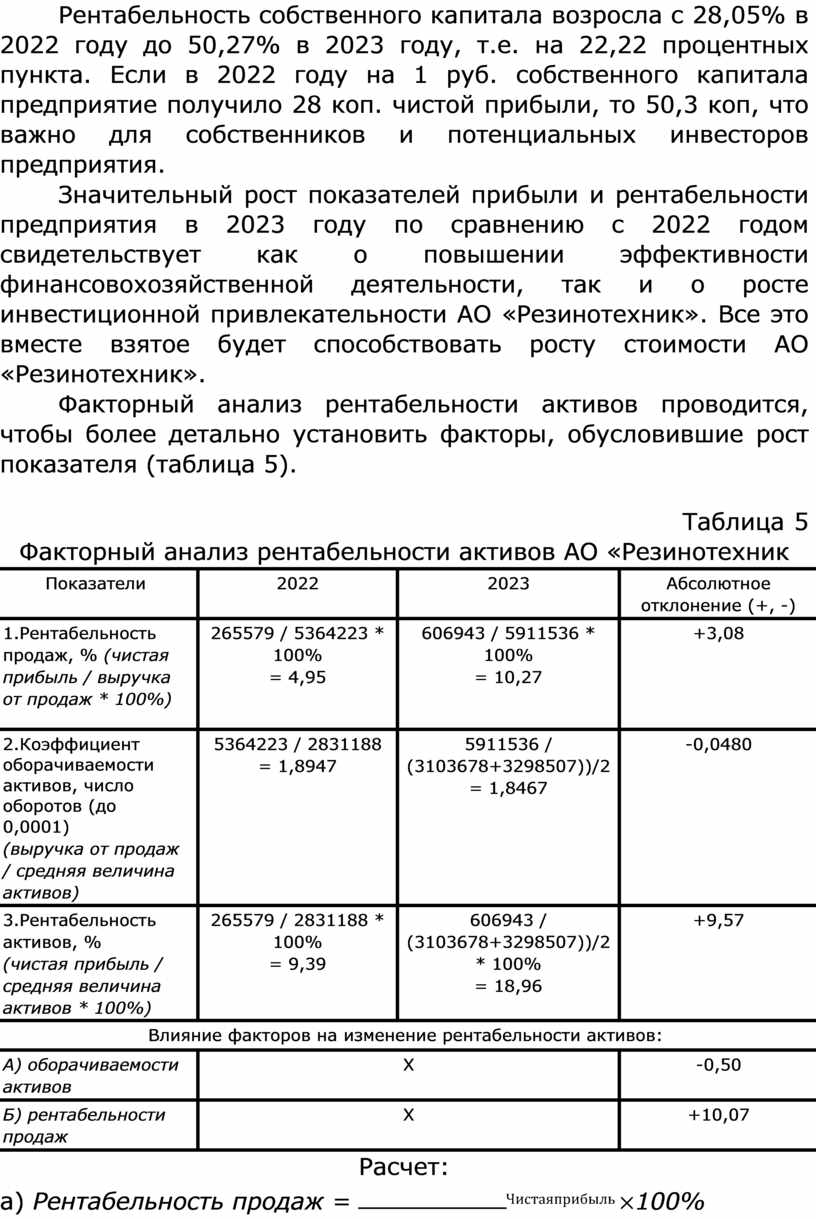

Рентабельность собственного капитала возросла с 28,05% в 2022 году до 50,27% в 2023 году, т.е. на 22,22 процентных пункта. Если в 2022 году на 1 руб. собственного капитала предприятие получило 28 коп. чистой прибыли, то 50,3 коп, что важно для собственников и потенциальных инвесторов предприятия.

Значительный рост показателей прибыли и рентабельности предприятия в 2023 году по сравнению с 2022 годом свидетельствует как о повышении эффективности финансовохозяйственной деятельности, так и о росте инвестиционной привлекательности АО «Резинотехник». Все это вместе взятое будет способствовать росту стоимости АО «Резинотехник».

Факторный анализ рентабельности активов проводится, чтобы более детально установить факторы, обусловившие рост показателя (таблица 5).

Таблица 5 Факторный анализ рентабельности активов АО «Резинотехник

|

Показатели |

2022 |

2023 |

Абсолютное отклонение (+, -) |

|

1.Рентабельность продаж, % (чистая прибыль / выручка от продаж * 100%) |

265579 / 5364223 * 100% = 4,95 |

606943 / 5911536 * 100% = 10,27 |

+3,08 |

|

2.Коэффициент оборачиваемости активов, число оборотов (до 0,0001) (выручка от продаж / средняя величина активов) |

5364223 / 2831188 = 1,8947 |

5911536 / (3103678+3298507))/2 = 1,8467 |

-0,0480 |

|

3.Рентабельность активов, % (чистая прибыль / средняя величина активов * 100%) |

265579 / 2831188 * 100% = 9,39 |

606943 / (3103678+3298507))/2 * 100% = 18,96 |

+9,57 |

|

Влияние факторов на изменение рентабельности активов: |

|||

|

А) оборачиваемости активов |

Х |

-0,50 |

|

|

Б) рентабельности продаж |

Х |

+10,07 |

|

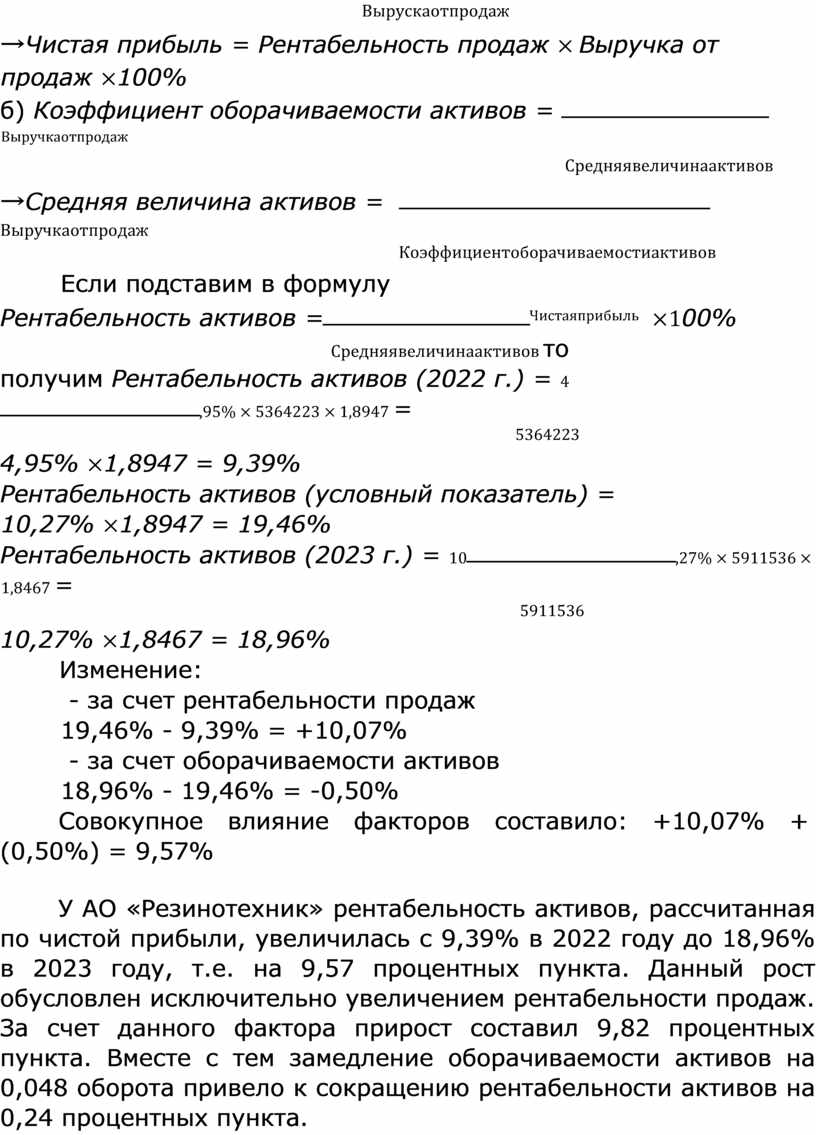

Расчет:

а) Рентабельность продаж = ![]() Чистаяприбыль ×100%

Чистаяприбыль ×100%

Вырускаотпродаж

→Чистая прибыль = Рентабельность продаж × Выручка от продаж ×100%

б) Коэффициент оборачиваемости активов =

![]() Выручкаотпродаж

Выручкаотпродаж

Средняявеличинаактивов

→Средняя величина

активов = ![]() Выручкаотпродаж

Выручкаотпродаж

Коэффициентоборачиваемостиактивов

Если подставим в формулу

Рентабельность активов = ![]() Чистаяприбыль ×100%

Чистаяприбыль ×100%

Средняявеличинаактивов то получим Рентабельность

активов (2022 г.) = 4![]() ,95%

× 5364223 × 1,8947 =

,95%

× 5364223 × 1,8947 =

5364223

4,95% ×1,8947 = 9,39%

Рентабельность активов (условный показатель) = 10,27% ×1,8947 = 19,46%

Рентабельность активов (2023 г.) = 10![]() ,27%

× 5911536 × 1,8467 =

,27%

× 5911536 × 1,8467 =

5911536

10,27% ×1,8467 = 18,96% Изменение:

- за счет рентабельности продаж

19,46% - 9,39% = +10,07%

- за счет оборачиваемости активов

18,96% - 19,46% = -0,50%

Совокупное влияние факторов составило: +10,07% + (0,50%) = 9,57%

У АО «Резинотехник» рентабельность активов, рассчитанная по чистой прибыли, увеличилась с 9,39% в 2022 году до 18,96% в 2023 году, т.е. на 9,57 процентных пункта. Данный рост обусловлен исключительно увеличением рентабельности продаж. За счет данного фактора прирост составил 9,82 процентных пункта. Вместе с тем замедление оборачиваемости активов на 0,048 оборота привело к сокращению рентабельности активов на 0,24 процентных пункта.

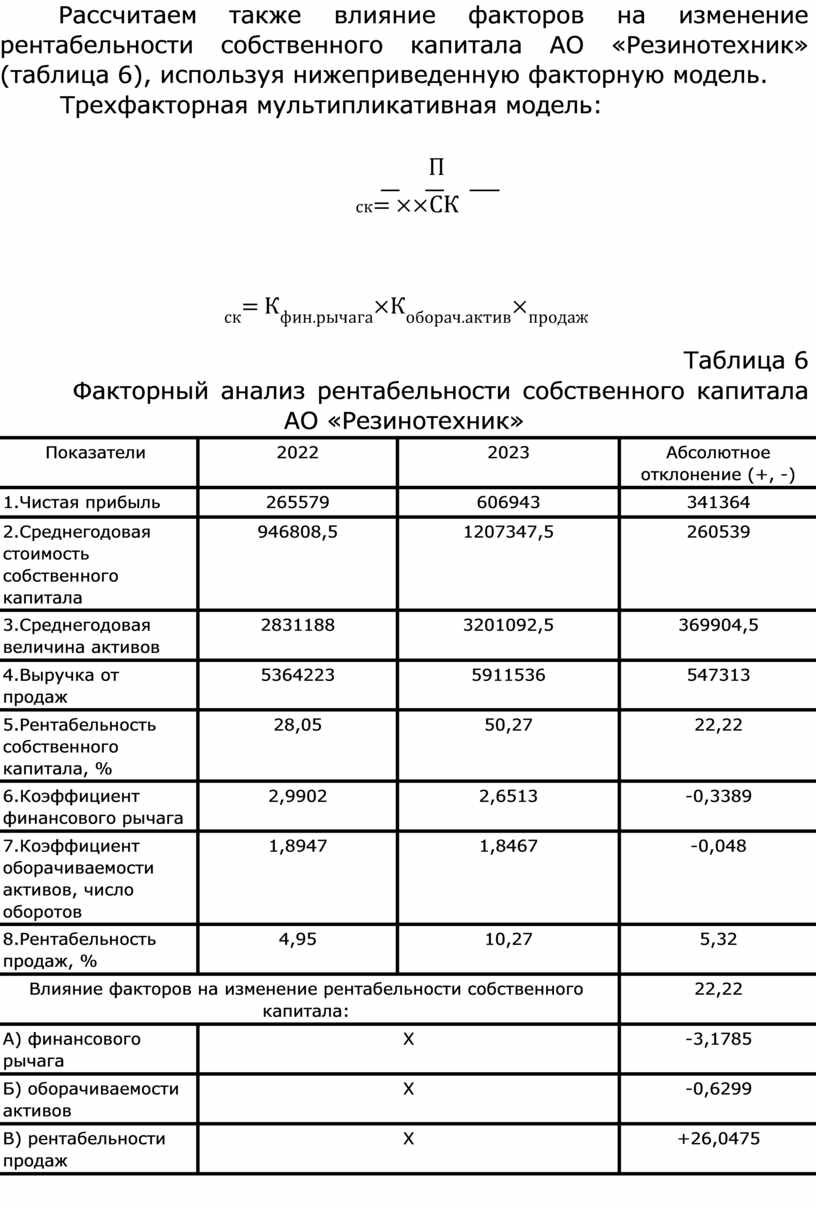

Рассчитаем также влияние факторов на изменение рентабельности собственного капитала AO «Резинотехник» (таблица 6), используя нижеприведенную факторную модель.

Трехфакторная мультипликативная модель:

П

![]() ск= ××СК

ск= ××СК

ск= Кфин.рычага×Коборач.актив×продаж

Таблица 6

Факторный анализ рентабельности собственного капитала АО «Резинотехник»

|

Показатели |

2022 |

2023 |

Абсолютное отклонение (+, -) |

|

1.Чистая прибыль |

265579 |

606943 |

341364 |

|

2.Среднегодовая стоимость собственного капитала |

946808,5 |

1207347,5 |

260539 |

|

3.Среднегодовая величина активов |

2831188 |

3201092,5 |

369904,5 |

|

4.Выручка от продаж |

5364223 |

5911536 |

547313 |

|

5.Рентабельность собственного капитала, % |

28,05 |

50,27 |

22,22 |

|

6.Коэффициент финансового рычага |

2,9902 |

2,6513 |

-0,3389 |

|

7.Коэффициент оборачиваемости активов, число оборотов |

1,8947 |

1,8467 |

-0,048 |

|

8.Рентабельность продаж, % |

4,95 |

10,27 |

5,32 |

|

Влияние факторов на изменение рентабельности собственного капитала: |

22,22 |

||

|

А) финансового рычага |

Х |

-3,1785 |

|

|

Б) оборачиваемости активов |

Х |

-0,6299 |

|

|

В) рентабельности продаж |

Х |

+26,0475 |

|

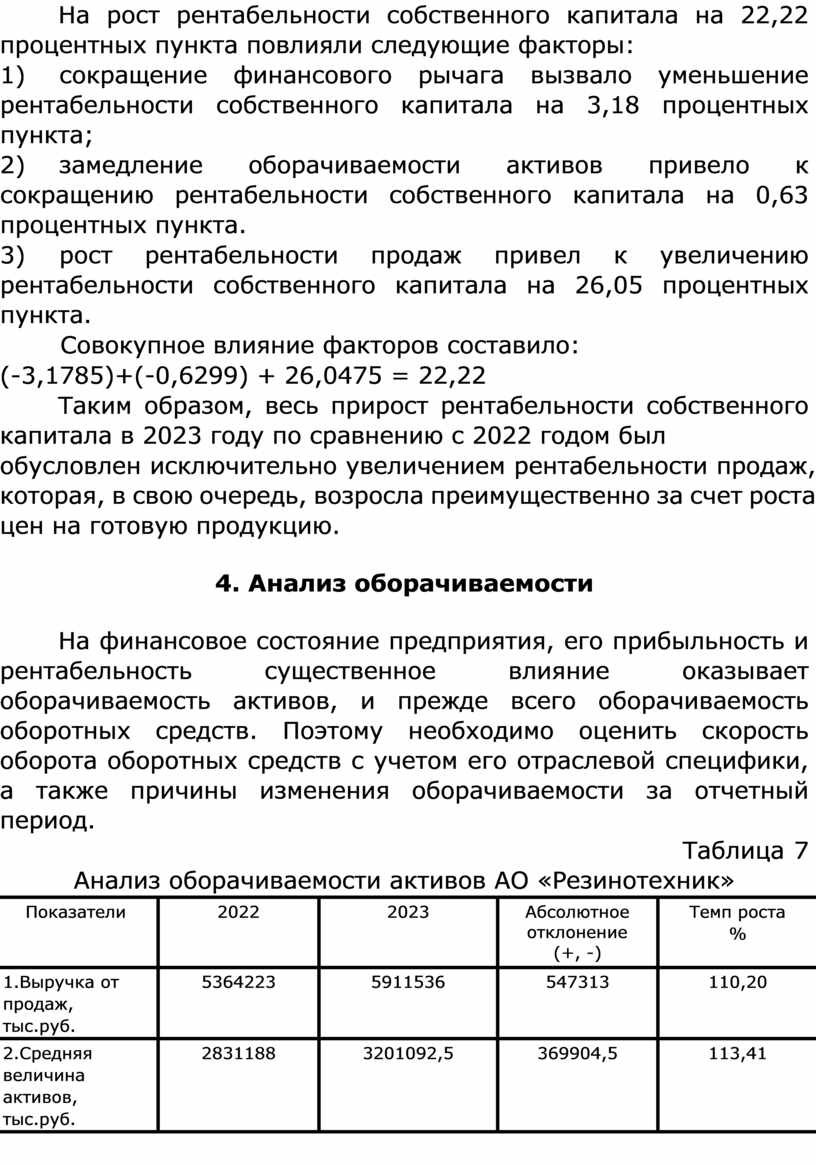

На рост рентабельности собственного капитала на 22,22 процентных пункта повлияли следующие факторы:

1) сокращение финансового рычага вызвало уменьшение рентабельности собственного капитала на 3,18 процентных пункта;

2) замедление оборачиваемости активов привело к сокращению рентабельности собственного капитала на 0,63 процентных пункта.

3) рост рентабельности продаж привел к увеличению рентабельности собственного капитала на 26,05 процентных пункта.

Совокупное влияние факторов составило:

(-3,1785)+(-0,6299) + 26,0475 = 22,22

Таким образом, весь прирост рентабельности собственного капитала в 2023 году по сравнению с 2022 годом был

обусловлен исключительно увеличением рентабельности продаж, которая, в свою очередь, возросла преимущественно за счет роста цен на готовую продукцию.

4. Анализ оборачиваемости

На финансовое состояние предприятия, его прибыльность и рентабельность существенное влияние оказывает оборачиваемость активов, и прежде всего оборачиваемость оборотных средств. Поэтому необходимо оценить скорость оборота оборотных средств с учетом его отраслевой специфики, а также причины изменения оборачиваемости за отчетный период.

Таблица 7 Анализ оборачиваемости активов АО «Резинотехник»

|

Показатели |

2022 |

2023 |

Абсолютное отклонение (+, -) |

Темп роста % |

|

1.Выручка от продаж, тыс.руб. |

5364223 |

5911536 |

547313 |

110,20 |

|

2.Средняя величина активов, тыс.руб. |

2831188 |

3201092,5 |

369904,5 |

113,41 |

|

3.Средняя величина оборотных средств, тыс.руб. |

1682792 |

1694442 |

11650 |

100,69 |

|

4.Коэффициент оборачиваемост и активов (стр.1 / стр.2) |

1,895 |

1,847 |

-0,048 |

97,47 |

|

5.Длительность 1 оборота активов, дней (360 / стр.4) |

190 |

195 |

5 |

102,63 |

|

6.Коэффициент оборачиваемост и оборотных средств (стр.1 / стр.3) |

3,188 |

3,489 |

0,3 |

109,40 |

|

7.Длительность 1 оборота оборотных средств, дней (360 / стр.6) |

112,9 |

103,2 |

-9,7 |

91,40 |

|

В том числе: |

||||

|

- запасов сырья и материалов |

21,8 |

17,4 |

-4,4 |

79,82 |

|

- незавершенного производства |

4,1 |

4,2 |

0,2 |

105,00 |

|

- готовой продукции |

13,7 |

13,2 |

0,5 |

96,35 |

|

- дебиторской задолженности |

67,2 |

64,7 |

-2,5 |

96,28 |

|

- денежных средств (с краткосрочными финансовыми вложениями) |

3,55 |

1,5 |

-2,05 |

42,25 |

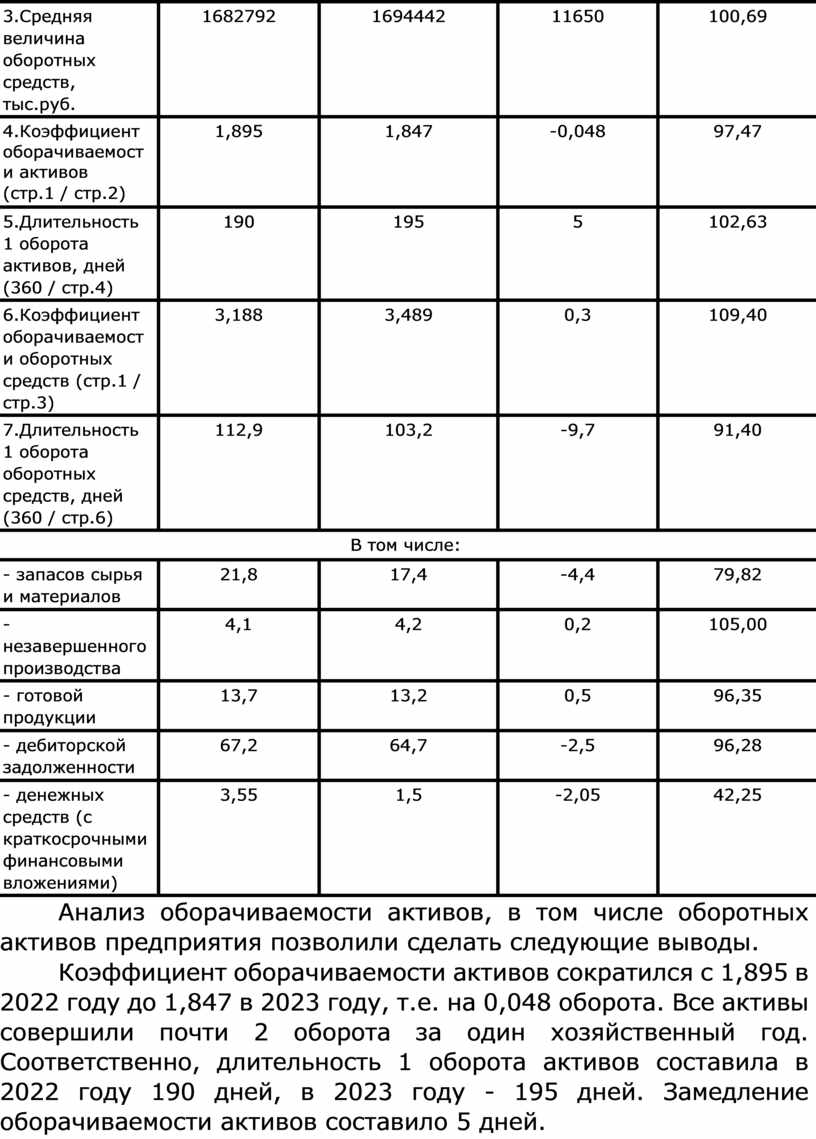

Анализ оборачиваемости активов, в том числе оборотных активов предприятия позволили сделать следующие выводы.

Коэффициент оборачиваемости активов сократился с 1,895 в 2022 году до 1,847 в 2023 году, т.е. на 0,048 оборота. Все активы совершили почти 2 оборота за один хозяйственный год. Соответственно, длительность 1 оборота активов составила в 2022 году 190 дней, в 2023 году - 195 дней. Замедление оборачиваемости активов составило 5 дней.

Оборотные средства в 2022 году совершили 3,188 оборота и в 2023 году - 3,489 оборота. Ускорение оборачиваемости составило 0,3 оборота. Это положительная тенденция, которая свидетельствует об относительном высвобождении средств из оборота. Соответственно, длительность 1-го оборота оборотных средств сократилось с 112,9 дня в 2022 году до 103,2 дней в 2023 году, т.е. на 9,7 дня.

Оборачиваемость оборотных средств у АО «Резинотехник» достаточно медленная, учитывая короткий производственный цикл изготовления продукции (в среднем 4 дня). В длительности 1-го оборота оборотных средств наибольшая доля приходится на период погашения дебиторской задолженности: в 2022 году 67,2%, в 2023 году 62,7%. Поэтому в системе мер по ускорению оборачиваемости оборотных средств должны быть разработаны меры прежде всего по управлению дебиторской задолженностью, т.е. по сокращению среднего срока ее погашения.

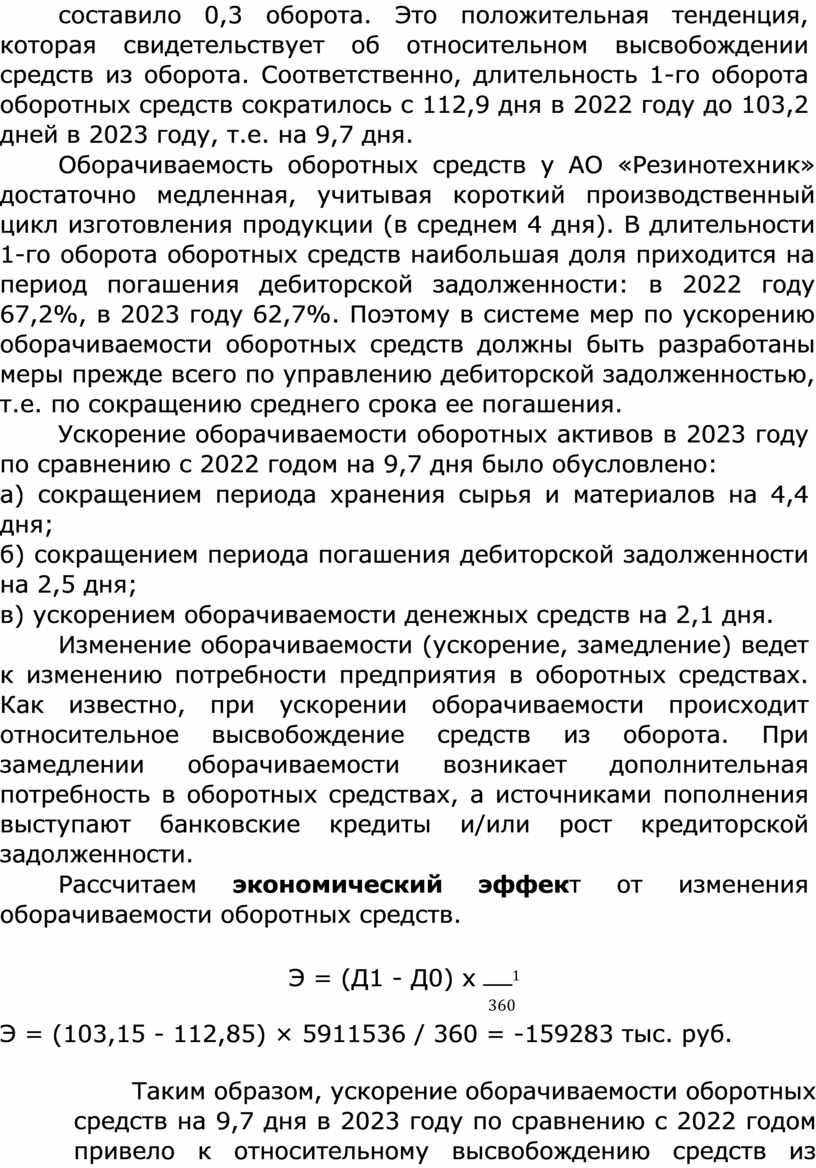

Ускорение оборачиваемости оборотных активов в 2023 году по сравнению с 2022 годом на 9,7 дня было обусловлено:

а) сокращением периода хранения сырья и материалов на 4,4 дня;

б) сокращением периода погашения дебиторской задолженности на 2,5 дня;

в) ускорением оборачиваемости денежных средств на 2,1 дня.

Изменение оборачиваемости (ускорение, замедление) ведет к изменению потребности предприятия в оборотных средствах. Как известно, при ускорении оборачиваемости происходит относительное высвобождение средств из оборота. При замедлении оборачиваемости возникает дополнительная потребность в оборотных средствах, а источниками пополнения выступают банковские кредиты и/или рост кредиторской задолженности.

Рассчитаем экономический эффект от изменения оборачиваемости оборотных средств.

Э = (Д1 - Д0) х ![]() 1

1

360

Э = (103,15 - 112,85) × 5911536 / 360 = -159283 тыс. руб.

Таким образом, ускорение оборачиваемости оборотных средств на 9,7 дня в 2023 году по сравнению с 2022 годом привело к относительному высвобождению средств из оборота на сумму 159283 тыс. руб. Это, в свою очередь, привело к сокращению краткосрочных банковских кредитов и займов, а также кредиторской задолженности (см. сквозную задачу «Анализ бухгалтерского баланса»).

Таблица 8

Расчёт операционного и финансового цикла АО «Резинотехник»

|

Показатели |

2022 |

2023 |

Абсолютное отклонение (+, -) |

Темп роста % |

|

1.Длительность 1-го оборота МПЗ, дней |

41,5 |

36,9 |

-4,6 |

88,91 |

|

2.Длительность 1-го оборота дебиторской задолженности, дней |

67,2 |

64,7 |

-2,5 |

96,28 |

|

3.Операционный цикл, дней (стр.1 + стр.2) |

108,7 |

101,6 |

-7,1 |

93,47 |

|

4.Длительность 1-го оборота кредиторской задолженности, дней |

40,7 |

37,1 |

-3,6 |

91,15 |

|

6. Финансовый цикл, дней (стр.3 - стр.4) |

68 |

64,5 |

-3,5 |

94,85 |

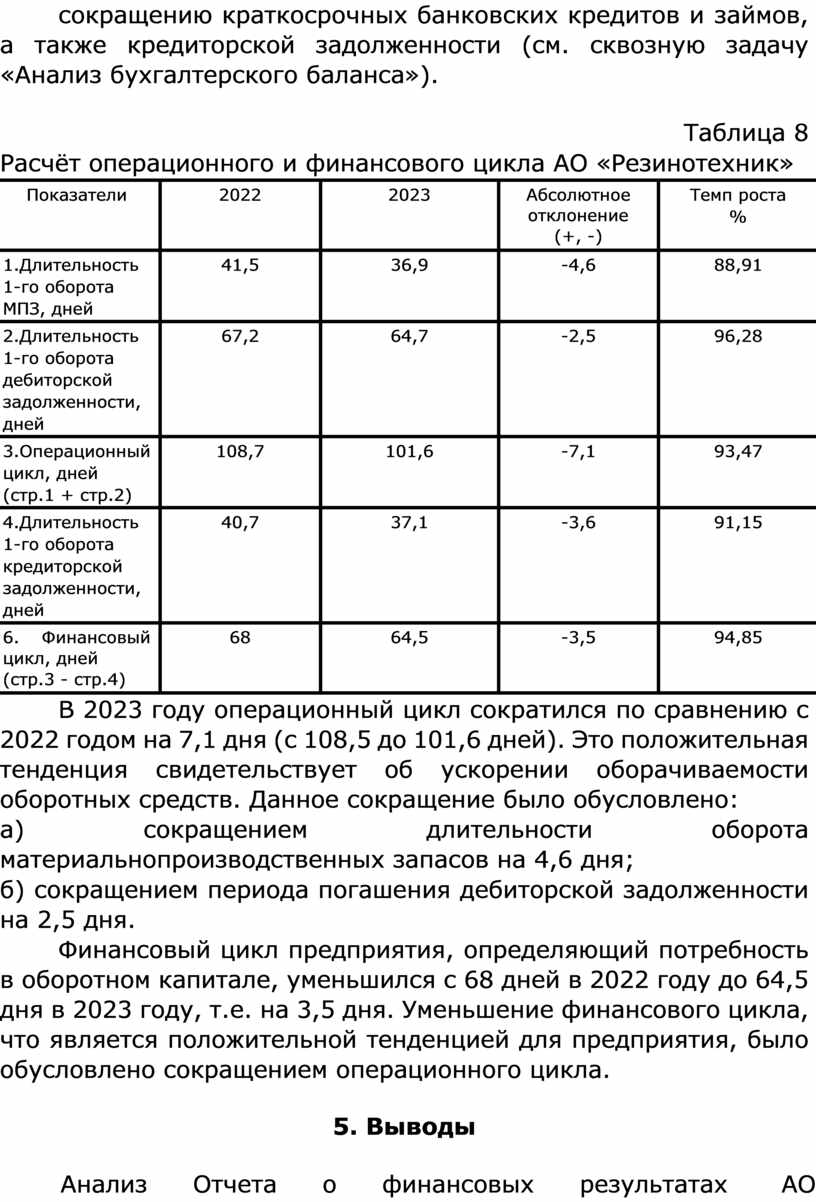

В 2023 году операционный цикл сократился по сравнению с 2022 годом на 7,1 дня (с 108,5 до 101,6 дней). Это положительная тенденция свидетельствует об ускорении оборачиваемости оборотных средств. Данное сокращение было обусловлено:

a) сокращением длительности оборота материальнопроизводственных запасов на 4,6 дня;

б) сокращением периода погашения дебиторской задолженности на 2,5 дня.

Финансовый цикл предприятия, определяющий потребность в оборотном капитале, уменьшился с 68 дней в 2022 году до 64,5 дня в 2023 году, т.е. на 3,5 дня. Уменьшение финансового цикла, что является положительной тенденцией для предприятия, было обусловлено сокращением операционного цикла.

5. Выводы

Анализ Отчета о финансовых результатах АО

«Резинотехник» позволил сделать следующие выводы.

В структуре доходов АО «Резинотехник» преобладает выручка от продажи: в 2022 году - 97,78%, в 2023 году 92,17%. Прирост доходов в 2023 году по сравнению с 2022 годом был связан прежде всего с увеличением выручки от продаж, на долю которой приходится 59% прироста всех доходов.

В структуре расходов предприятия преобладают расходы по обычным деятельности (полная себестоимость реализованной продукции): в 2022 году - 96,23%, в 2023 году 91,86%. Снижение их доли было обусловлено опережающими темпами роста прочих расходов. В приросте совокупных расходов наибольшая доля (54,2%) приходится на увеличение полной себестоимости.

У предприятия темпы роста всех доходов превышают темпы роста всех расходов, что свидетельствует об увеличении прибыли до налогообложения.

Темпы роста выручки были выше темпов роста полной себестоимости продукции, что свидетельствует об увеличении прибыли от продаж.

АО «Резинотехник» продемонстрировало устойчивый рост всех показателей прибыли в анализируемом периоде: прибыли от продаж - в 1,54 раза, прибыли до налогообложения в 1,98 раза, чистой прибыли в 2,29 раза. Это, в свою очередь, положительно повлияло на показатели эффективности деятельности предприятия.

Все показатели рентабельности АО «Резинотехник» имеют тенденцию к повышению за счет роста показателей прибыли в 2023 году по сравнению с 2022 годом. Рентабельность продаж увеличилась с 7,64% в 2022 году до 10,72% в 2023 году, т.е. на 3,08 процентных пункта, прежде всего за счет значительного увеличение прибыли от продаж.

Рентабельность активов, характеризующаяся эффективность использования имущества, возросла с 11,91% в 2022 году до 20,88% в 2023 году, т.е. почти в 2 раза. В 2022 году предприятие было средне-рентабельным, а в 2023 году высокорентабельным.

Оборачиваемость оборотных средств у АО «Резинотехник» достаточно медленная, учитывая короткий производственный цикл изготовления продукции (в среднем 4 дня), но наметилось ускорение оборачиваемости. Если в 2022 году оборачиваемость оборотных средств составила 112,9 дня, то в 2023 году - 103,2 дня. Это объясняется длительным периодом погашения дебиторской задолженности: в 2022 году - 67,2 дня, в 2023 году

- 64,7 дня. Вместе с тем наблюдается ускорение оборачиваемости оборотных средств на 9,7 дня в 2023 году по сравнению с 2022 годом. Данное ускорение привело к высвобождению средств из оборота на 159 283 тыс. руб.

Операционный цикл предприятия сократился на 7,2 дня, что свидетельствует об ускорении оборачиваемости оборотных средств, а продолжительность финансового цикла уменьшилась на 3,5 дня, что снизило потребность предприятия в финансировании операционной деятельности.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.