Поделиться

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РЕСПУБЛИКИ

ТАТАРСТАН

ЗАДАНИЯ ДЛЯ САМОСТОЯТЕЛЬНОЙ РАБОТЫ по теме «Анализ отчета об изменениях капитала»

ПМ.04 «Составление и использование бухгалтерской отчетности»

МДК.04.02.

Основы анализа бухгалтерской (финансовой) отчетности

Цель задания - решение сквозной задачи на примере реальной финансовой отчетности, позволяющей оценить движение, эффективность использования и возможности наращивания собственного капитала организации, а также определить пути боле рационального его использования.

Выполнение сквозной задачи направлено на усвоение методики и получение практических навыков анализа Отчета об изменения капитала.

Задачи анализа Отчета об изменениях капитала:

а) провести анализ структуры, динамики и движения

собственного капитала организации;

6) проанализировать эффективность использования собственного капитала;

в) по результатам анализа оценить способность организации наращивать собственный капитал или угрозу утраты собственного капитала; выявить сильные и слабые стороны в использовании собственных средств; исходя из этого сформулировать имеющиеся у организации возможности и угрозы;

г) показать умение грамотно интерпретировать полученные в результате расчетов аналитические показатели с учетом отраслевой специфики (вида экономической деятельности). План анализа Отчета об изменениях капитала:

1. Производственно-экономическая характеристика предприятия.

2. Анализ состава, структуры, динамики и движения собственного капитала организации.

3. Анализ эффективности использования собственного капитала.

4. Анализ устойчивости экономического роста организации.

5. Анализ чистых активов организации.

6. Выводы.

Анализ собственного капитала и эффективности его использования включает в себя следующие этапы:

1. Краткая производственно-экономическая характеристика организации (используется информация из пояснительной записки к годовой бухгалтерской отчетности, СМИ, с интернетсайта компании).

2. Анализ состава, структуры, динамики и движения собственного капитала организации.

Во-первых, требуется определить долю собственного капитала в источниках финансирования организации на начало и конец отчетного периода (расчет производится по бухгалтерскому балансу) (таблица 1). Необходимо дать оценку удельному весу собственных средств в валюте баланса с учетом отраслевой специфики организации (особенностей вида экономической деятельности). Исходя из этого сделать вывод о зависимости (независимости) от заемных средств.

Во-вторых, провести анализ состава собственного капитала (выявить наличие и/или отсутствие тех или иных элементов собственного капитала) (таблица 2).

В-третьих, требуется провести анализ структуры и динамики собственного капитала (таблица 2). По данным бухгалтерского баланса и/или Отчета об изменениях капитала необходимо рассчитать и оценить:

- показатели структуры собственного капитала (долю каждой составляющей в общей его величине на начало и конец отчетного периода, а также долю инвестированного и накопленного капитала);

- показатели динамики собственного капитала (абсолютное отклонение, темпы роста или прироста всего собственного капитала и отдельных его составляющих).

Установить основные причины изменений в собственном капитале предприятия за отчетный период. Сделать выводы.

В-четвертых, рассчитать и оценить показатели движения собственного капитала (таблица 3):

- коэффициент поступления собственного капитала;

- коэффициент выбытия собственного капитала;

- коэффициент опережения поступления собственного капитала над его выбытием.

Необходимо оценить значения коэффициентов и их динамику.

3. Анализ эффективности использования собственного капитала.

Выполняется с привлечением данных Отчета о финансовых результатах (выручки, прибыли). Для оценки уровня использования собственного капитала следует рассчитать показатели (таблица 4).

- рентабельность собственного капитала;

- коэффициент оборачиваемости собственного капитала.

Необходимо оценить значения коэффициентов и их динамику (положительные или отрицательные тенденции).

4. Анализ устойчивости экономического роста (таблица 5).

Позволяет оценить способность организации наращивать собственный капитал за счет чистой прибыли и тем самым обеспечивать экономический рост (развитие) организации. На эту способность оказывают влияние, с одной стороны, величина чистой прибыли отчетного года, с другой стороны, дивидендная политика акционерного общества, в соответствии с которой определяется доля прибыли, направляемой на выплату дивидендов акционерам (собственникам).

Необходимо рассчитать коэффициент устойчивости экономического роста за два отчетных периода, оценить его значения и динамику. Сделать выводы.

5. Анализ чистых активов (таблица 6).

Чистые активы рассчитываются как разница между активами, принимаемыми в расчет, и обязательствами, принимаемыми в расчет.

Чистые активы - это активы, сформированные за счет собственного капитала.

Следует рассчитать величину чистых активов, сопоставить ее с уставным капиталом, определить долю чистых активов в активах организации, рассчитать коэффициент оборачиваемости чистых активов. Сделать выводы.

6. Выводы по результатам анализа Отчета об изменениях капитала.

При проведении анализа Отчета об изменениях капитала целесообразно использовать нижеследующие макеты аналитических таблиц.

Макеты таблиц для самостоятельной работы

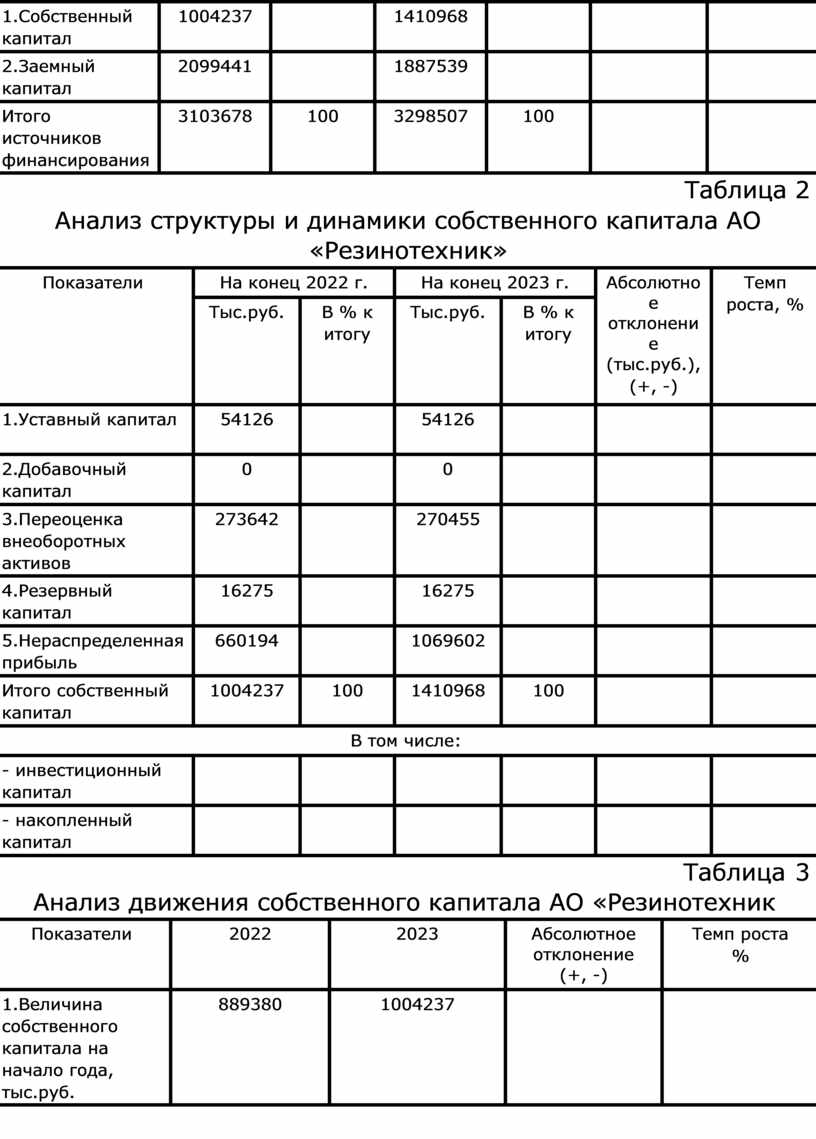

Таблица 1

Анализ структуры и динамики источников финансирования АО

«Резинотехник»

|

Показатели |

На конец 2022 г. |

На конец 2023 г. |

Абсолютно е отклонени е (тыс.руб.), (+, -) |

Темп роста, % |

||

|

Тыс.руб. |

В % к итогу |

Тыс.руб. |

В % к итогу |

|||

|

1.Собственный капитал |

1004237 |

|

1410968 |

|

|

|

|

2.Заемный капитал |

2099441 |

|

1887539 |

|

|

|

|

Итого источников финансирования |

3103678 |

100 |

3298507 |

100 |

|

|

Таблица 2

Анализ структуры и динамики собственного капитала АО «Резинотехник»

|

Показатели |

На конец 2022 г. |

На конец 2023 г. |

Абсолютно е отклонени е (тыс.руб.), (+, -) |

Темп роста, % |

||

|

Тыс.руб. |

В % к итогу |

Тыс.руб. |

В % к итогу |

|||

|

1.Уставный капитал |

54126 |

|

54126 |

|

|

|

|

2.Добавочный капитал |

0 |

|

0 |

|

|

|

|

3.Переоценка внеоборотных активов |

273642 |

|

270455 |

|

|

|

|

4.Резервный капитал |

16275 |

|

16275 |

|

|

|

|

5.Нераспределенная прибыль |

660194 |

|

1069602 |

|

|

|

|

Итого собственный капитал |

1004237 |

100 |

1410968 |

100 |

|

|

|

В том числе: |

||||||

|

- инвестиционный капитал |

|

|

|

|

|

|

|

- накопленный капитал |

|

|

|

|

|

|

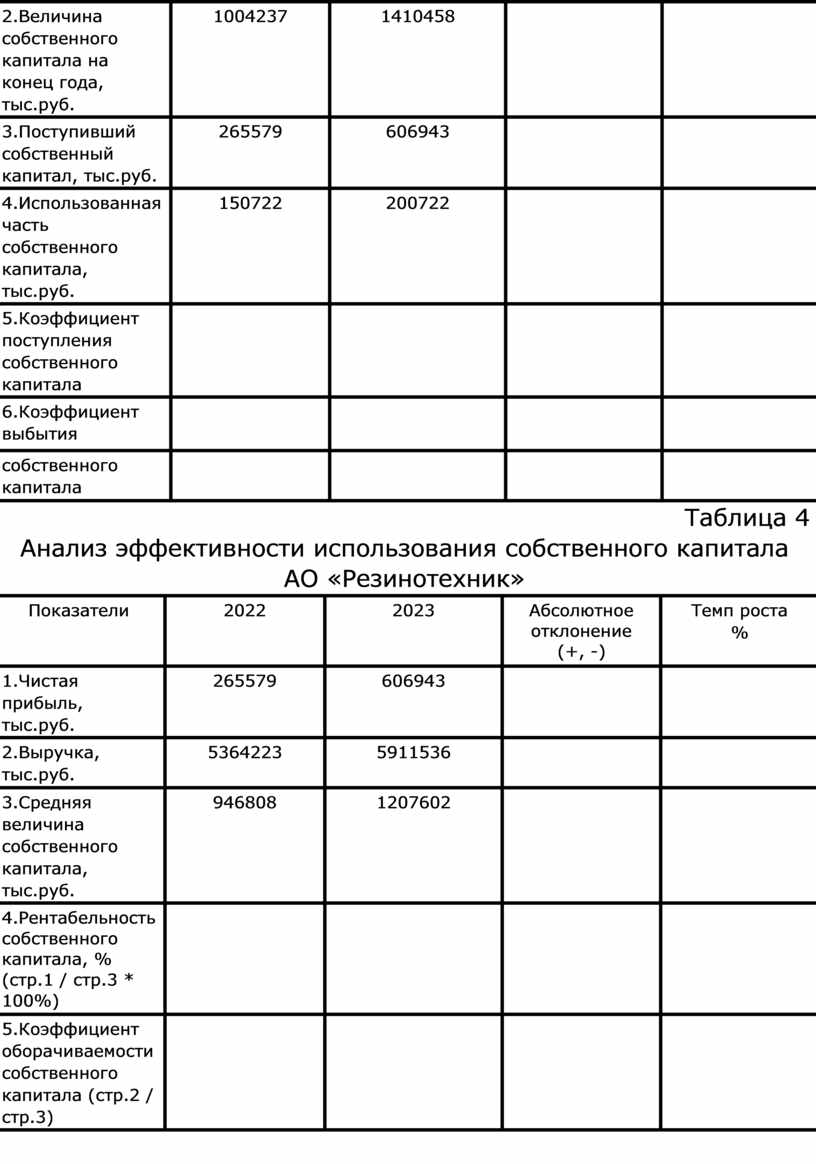

Таблица 3 Анализ движения собственного капитала АО «Резинотехник

|

Показатели |

2022 |

2023 |

Абсолютное отклонение (+, -) |

Темп роста % |

|

1.Величина собственного капитала на начало года, тыс.руб. |

889380 |

1004237 |

|

|

|

2.Величина собственного капитала на конец года, тыс.руб. |

1004237 |

1410458 |

|

|

|

3.Поступивший собственный капитал, тыс.руб. |

265579 |

606943 |

|

|

|

4.Использованная часть собственного капитала, тыс.руб. |

150722 |

200722 |

|

|

|

5.Коэффициент поступления собственного капитала |

|

|

|

|

|

6.Коэффициент выбытия |

|

|

|

|

|

собственного капитала |

|

|

|

|

Таблица 4

Анализ эффективности использования собственного капитала

АО «Резинотехник»

|

Показатели |

2022 |

2023 |

Абсолютное отклонение (+, -) |

Темп роста % |

|

1.Чистая прибыль, тыс.руб. |

265579 |

606943 |

|

|

|

2.Выручка, тыс.руб. |

5364223 |

5911536 |

|

|

|

3.Средняя величина собственного капитала, тыс.руб. |

946808 |

1207602 |

|

|

|

4.Рентабельность собственного капитала, % (стр.1 / стр.3 * 100%) |

|

|

|

|

|

5.Коэффициент оборачиваемости собственного капитала (стр.2 / стр.3) |

|

|

|

|

|

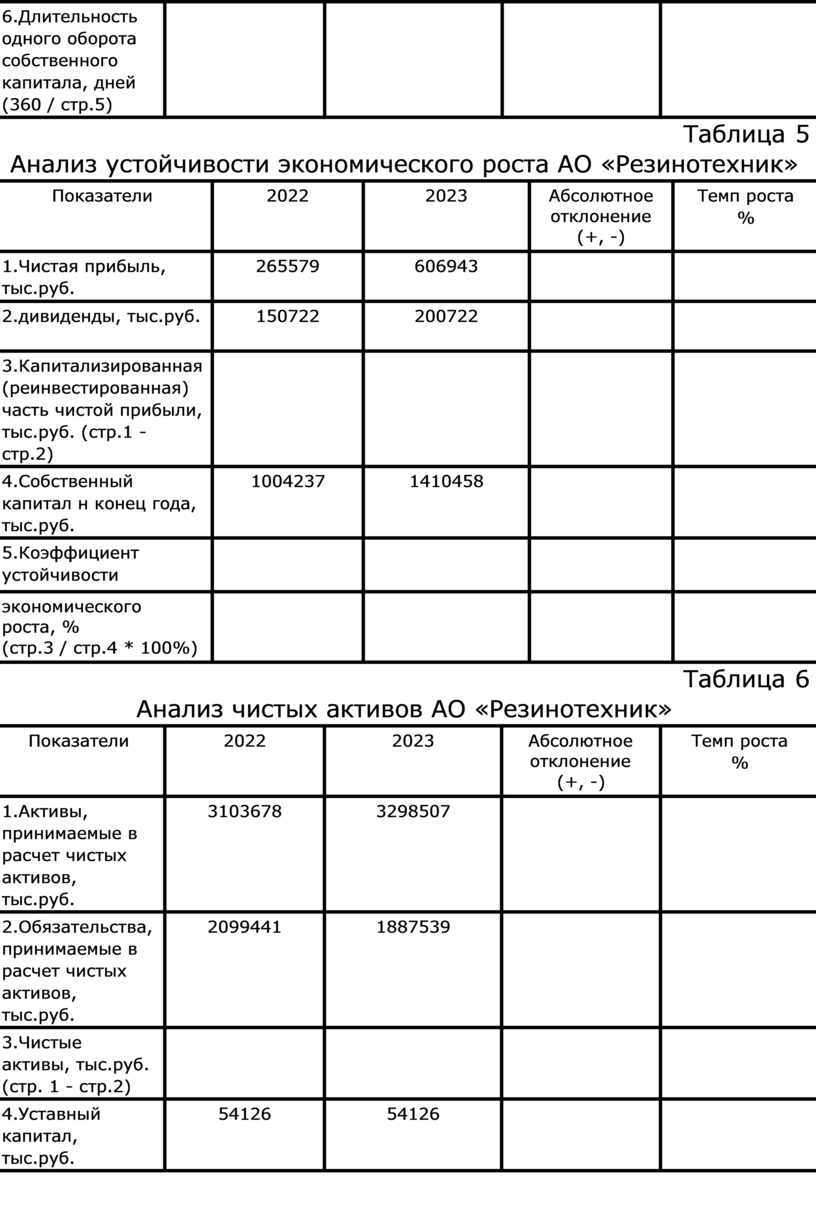

6.Длительность одного оборота собственного капитала, дней (360 / стр.5) |

|

|

|

|

Таблица 5 Анализ устойчивости экономического роста АО «Резинотехник»

|

Показатели |

2022 |

2023 |

Абсолютное отклонение (+, -) |

Темп роста % |

|

1.Чистая прибыль, тыс.руб. |

265579 |

606943 |

|

|

|

2.дивиденды, тыс.руб. |

150722 |

200722 |

|

|

|

3.Капитализированная (реинвестированная) часть чистой прибыли, тыс.руб. (стр.1 - стр.2) |

|

|

|

|

|

4.Собственный капитал н конец года, тыс.руб. |

1004237 |

1410458 |

|

|

|

5.Коэффициент устойчивости |

|

|

|

|

|

экономического роста, % (стр.3 / стр.4 * 100%) |

|

|

|

|

Таблица 6 Анализ чистых активов АО «Резинотехник»

|

Показатели |

2022 |

2023 |

Абсолютное отклонение (+, -) |

Темп роста % |

|

1.Активы, принимаемые в расчет чистых активов, тыс.руб. |

3103678 |

3298507 |

|

|

|

2.Обязательства, принимаемые в расчет чистых активов, тыс.руб. |

2099441 |

1887539 |

|

|

|

3.Чистые активы, тыс.руб. (стр. 1 - стр.2) |

|

|

|

|

|

4.Уставный капитал, тыс.руб. |

54126 |

54126 |

|

|

|

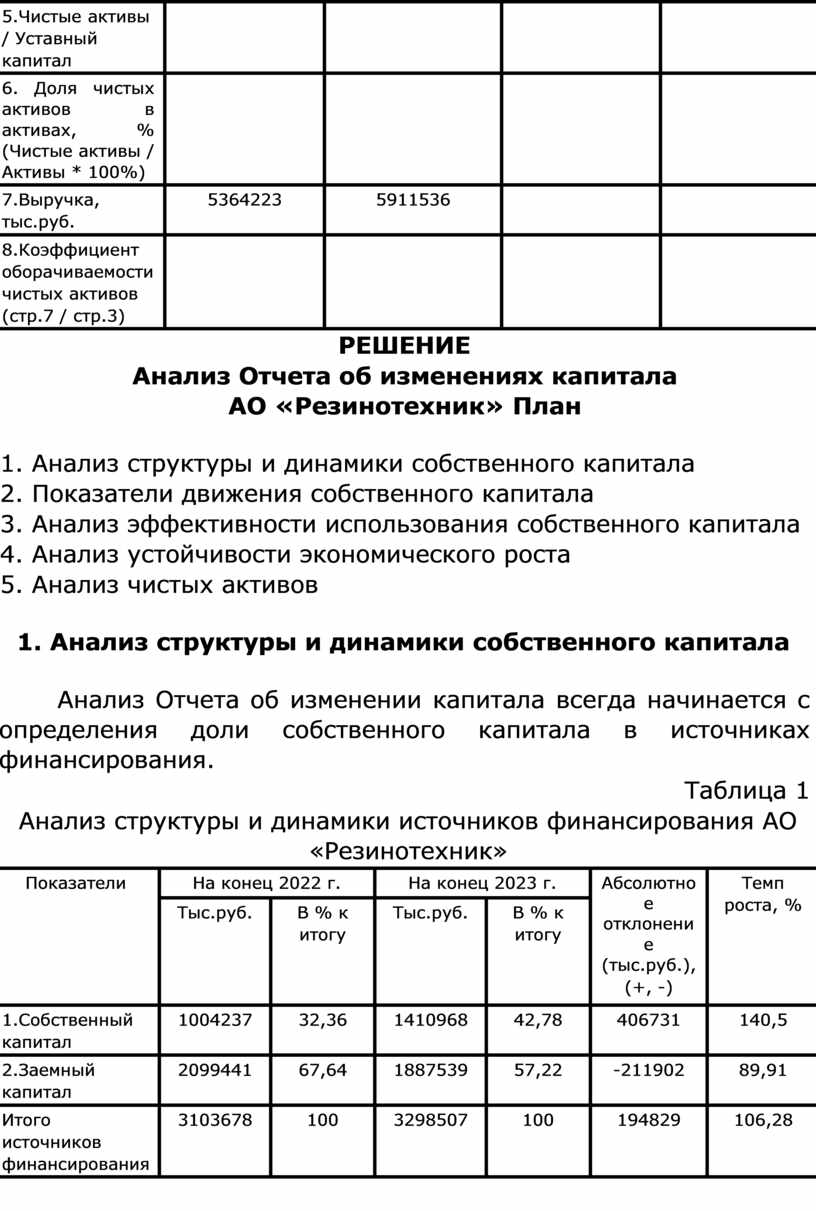

5.Чистые активы / Уставный капитал |

|

|

|

|

|

6. Доля чистых активов в активах, % (Чистые активы / Активы * 100%) |

|

|

|

|

|

7.Выручка, тыс.руб. |

5364223 |

5911536 |

|

|

|

8.Коэффициент оборачиваемости чистых активов (стр.7 / стр.3) |

|

|

|

|

РЕШЕНИЕ

1. Анализ структуры и динамики собственного капитала

2. Показатели движения собственного капитала

3. Анализ эффективности использования собственного капитала

4. Анализ устойчивости экономического роста

5. Анализ чистых активов

1. Анализ структуры и динамики собственного капитала

Анализ Отчета об изменении капитала всегда начинается с определения доли собственного капитала в источниках финансирования.

Таблица 1

Анализ структуры и динамики источников финансирования АО «Резинотехник»

|

Показатели |

На конец 2022 г. |

На конец 2023 г. |

Абсолютно е отклонени е (тыс.руб.), (+, -) |

Темп роста, % |

||

|

Тыс.руб. |

В % к итогу |

Тыс.руб. |

В % к итогу |

|||

|

1.Собственный капитал |

1004237 |

32,36 |

1410968 |

42,78 |

406731 |

140,5 |

|

2.Заемный капитал |

2099441 |

67,64 |

1887539 |

57,22 |

-211902 |

89,91 |

|

Итого источников финансирования |

3103678 |

100 |

3298507 |

100 |

194829 |

106,28 |

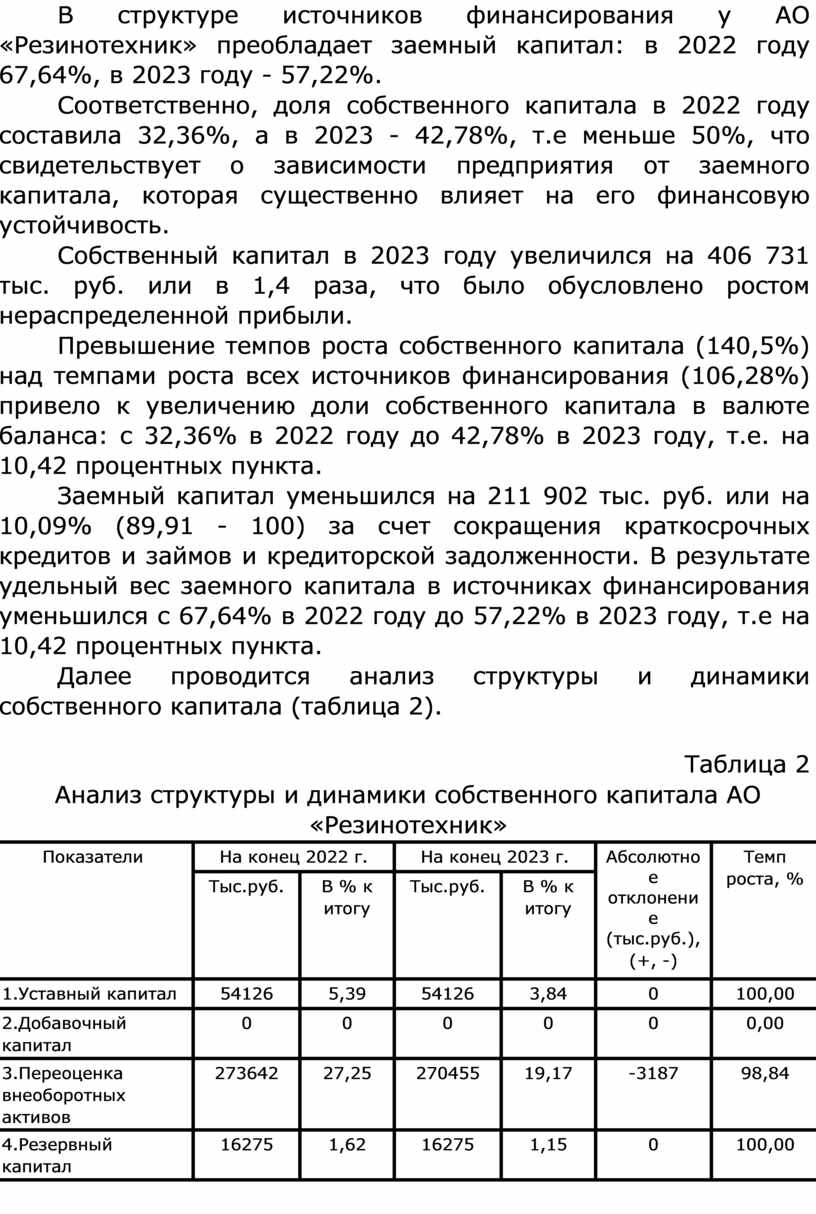

В структуре источников финансирования у АО «Резинотехник» преобладает заемный капитал: в 2022 году 67,64%, в 2023 году - 57,22%.

Соответственно, доля собственного капитала в 2022 году составила 32,36%, а в 2023 - 42,78%, т.е меньше 50%, что свидетельствует о зависимости предприятия от заемного капитала, которая существенно влияет на его финансовую устойчивость.

Собственный капитал в 2023 году увеличился на 406 731 тыс. руб. или в 1,4 раза, что было обусловлено ростом нераспределенной прибыли.

Превышение темпов роста собственного капитала (140,5%) над темпами роста всех источников финансирования (106,28%) привело к увеличению доли собственного капитала в валюте баланса: с 32,36% в 2022 году до 42,78% в 2023 году, т.е. на 10,42 процентных пункта.

Заемный капитал уменьшился на 211 902 тыс. руб. или на 10,09% (89,91 - 100) за счет сокращения краткосрочных кредитов и займов и кредиторской задолженности. В результате удельный вес заемного капитала в источниках финансирования уменьшился с 67,64% в 2022 году до 57,22% в 2023 году, т.е на 10,42 процентных пункта.

Далее проводится анализ структуры и динамики собственного капитала (таблица 2).

Таблица 2

Анализ структуры и динамики собственного капитала АО «Резинотехник»

|

Показатели |

На конец 2022 г. |

На конец 2023 г. |

Абсолютно е отклонени е (тыс.руб.), (+, -) |

Темп роста, % |

||

|

Тыс.руб. |

В % к итогу |

Тыс.руб. |

В % к итогу |

|||

|

1.Уставный капитал |

54126 |

5,39 |

54126 |

3,84 |

0 |

100,00 |

|

2.Добавочный капитал |

0 |

0 |

0 |

0 |

0 |

0,00 |

|

3.Переоценка внеоборотных активов |

273642 |

27,25 |

270455 |

19,17 |

-3187 |

98,84 |

|

4.Резервный капитал |

16275 |

1,62 |

16275 |

1,15 |

0 |

100,00 |

|

5.Нераспределенная прибыль |

660194 |

65,74 |

1069602 |

75,81 |

409408 |

162,01 |

|

Итого собственный капитал |

1004237 |

100 |

1410968 |

100 |

406731 |

140,5 |

|

В том числе: |

||||||

|

- инвестиционный капитал |

54126 |

5,39 |

54126 |

3,84 |

0 |

100,00 |

|

- накопленный капитал |

950111 |

94,61 |

1356842 |

96,16 |

406731 |

142,80 |

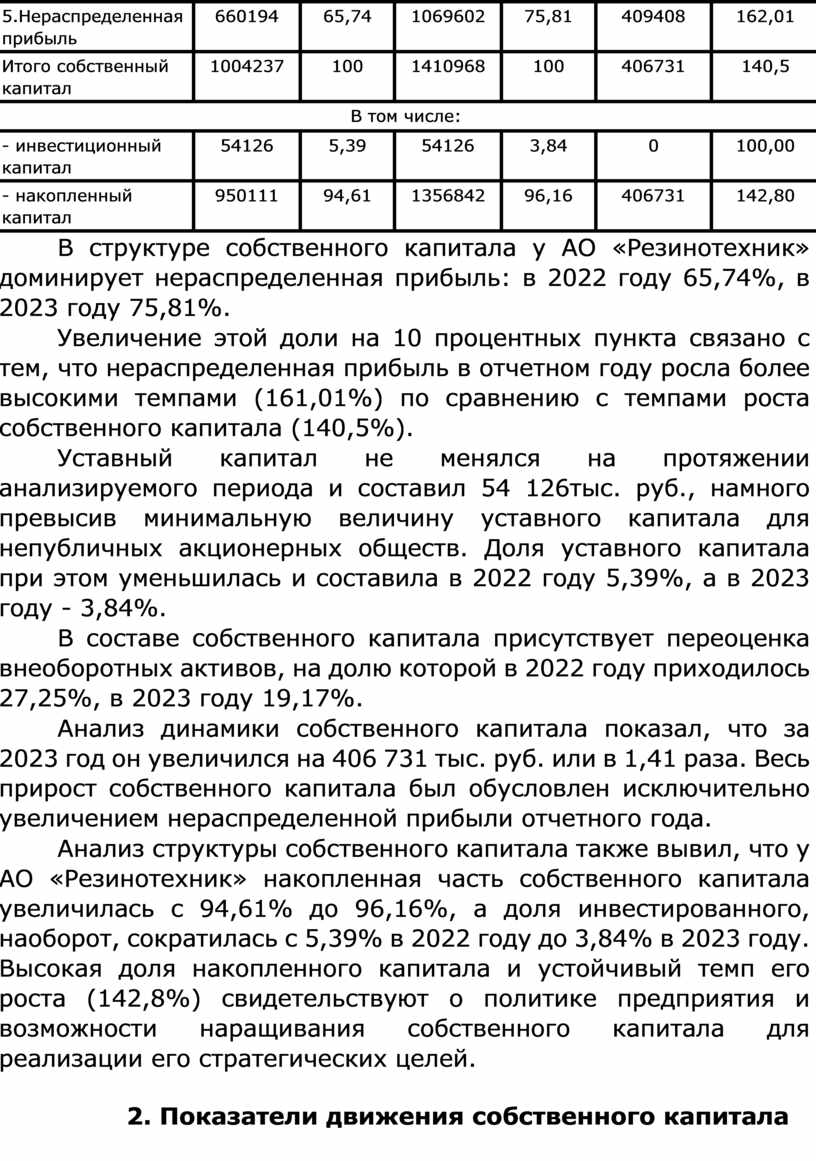

В структуре собственного капитала у АО «Резинотехник» доминирует нераспределенная прибыль: в 2022 году 65,74%, в 2023 году 75,81%.

Увеличение этой доли на 10 процентных пункта связано с тем, что нераспределенная прибыль в отчетном году росла более высокими темпами (161,01%) по сравнению с темпами роста собственного капитала (140,5%).

Уставный капитал не менялся на протяжении анализируемого периода и составил 54 126тыс. руб., намного превысив минимальную величину уставного капитала для непубличных акционерных обществ. Доля уставного капитала при этом уменьшилась и составила в 2022 году 5,39%, а в 2023 году - 3,84%.

В составе собственного капитала присутствует переоценка внеоборотных активов, на долю которой в 2022 году приходилось 27,25%, в 2023 году 19,17%.

Анализ динамики собственного капитала показал, что за 2023 год он увеличился на 406 731 тыс. руб. или в 1,41 раза. Весь прирост собственного капитала был обусловлен исключительно увеличением нераспределенной прибыли отчетного года.

Анализ структуры собственного капитала также вывил, что у АО «Резинотехник» накопленная часть собственного капитала увеличилась с 94,61% до 96,16%, а доля инвестированного, наоборот, сократилась с 5,39% в 2022 году до 3,84% в 2023 году. Высокая доля накопленного капитала и устойчивый темп его роста (142,8%) свидетельствуют о политике предприятия и возможности наращивания собственного капитала для реализации его стратегических целей.

2. Показатели движения собственного капитала

Таблица 3 Анализ движения собственного капитала АО «Резинотехник

|

Показатели |

2022 |

2023 |

Абсолютное отклонение (+, -) |

Темп роста % |

|

1.Величина собственного капитала на начало года, тыс.руб. |

889380 |

1004237 |

114857 |

112,91 |

|

2.Величина собственного капитала на конец года, тыс.руб. |

1004237 |

1410458 |

406221 |

140,45 |

|

3.Поступивший собственный капитал, тыс.руб. |

265579 |

606943 |

341364 |

228,54 |

|

4.Использованная часть |

150722 |

200722 |

50000 |

133,17 |

|

собственного капитала, тыс.руб. |

|

|

|

|

|

5.Коэффициент поступления собственного капитала |

0,26 |

0,43 |

0,17 |

165,38 |

|

6.Коэффициент выбытия собственного капитала |

0,17 |

0,19 |

0,022 |

111,76 |

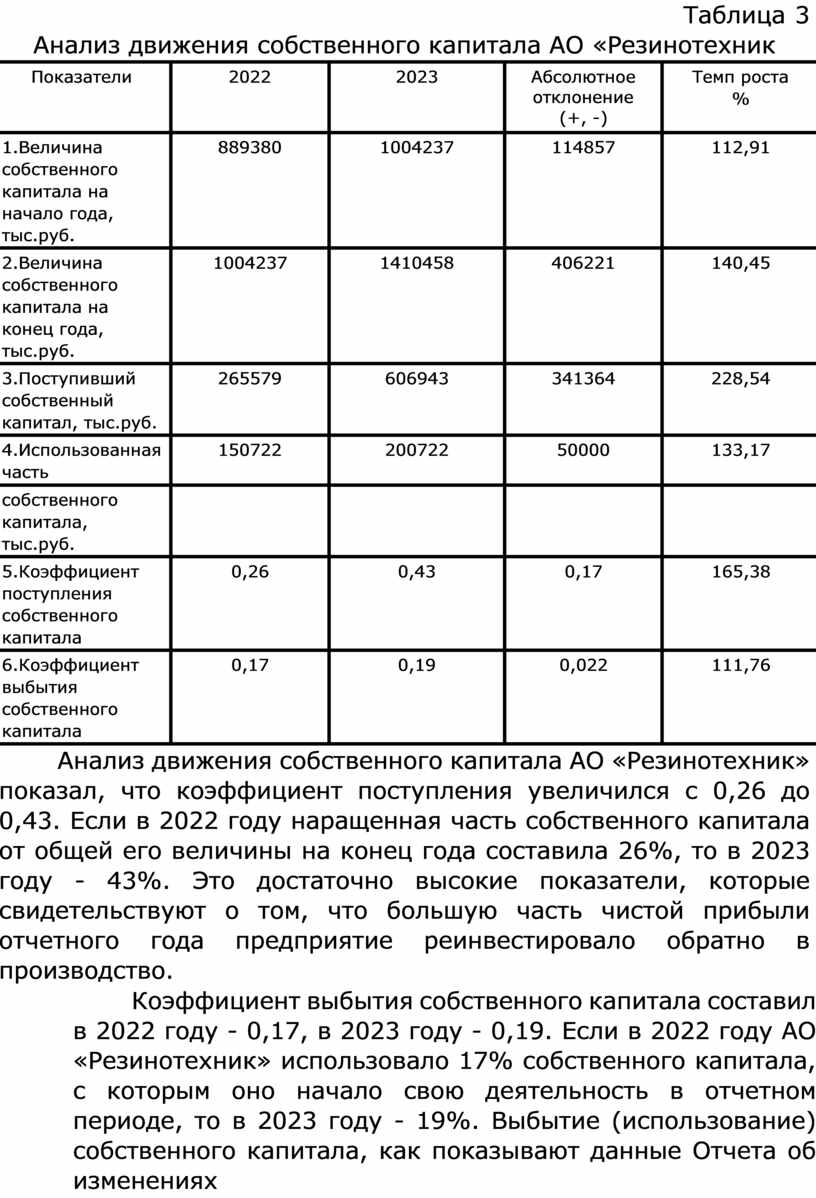

Анализ движения собственного капитала АО «Резинотехник» показал, что коэффициент поступления увеличился с 0,26 до 0,43. Если в 2022 году наращенная часть собственного капитала от общей его величины на конец года составила 26%, то в 2023 году - 43%. Это достаточно высокие показатели, которые свидетельствуют о том, что большую часть чистой прибыли отчетного года предприятие реинвестировало обратно в производство.

Коэффициент выбытия собственного капитала составил в 2022 году - 0,17, в 2023 году - 0,19. Если в 2022 году АО «Резинотехник» использовало 17% собственного капитала, с которым оно начало свою деятельность в отчетном периоде, то в 2023 году - 19%. Выбытие (использование) собственного капитала, как показывают данные Отчета об изменениях капитала, связано исключительно с выплатой дивидендов по решению собрания акционеров.

3. Анализ эффективности использования собственного капитала

Таблица 4

Анализ эффективности использования собственного капитала АО «Резинотехник»

|

Показатели |

2022 |

2023 |

Абсолютное отклонение (+, -) |

Темп роста % |

|

1.Чистая прибыль, тыс.руб. |

265579 |

606943 |

341364 |

228,54 |

|

2.Выручка, тыс.руб. |

5364223 |

5911536 |

547313 |

110,20 |

|

3.Средняя величина собственного капитала, тыс.руб. |

946808 |

1207602 |

406731 |

140,50 |

|

4.Рентабельность собственного капитала, % (стр.1 / стр.3 * 100%) |

28,05 |

50,27 |

22,22 |

179,22 |

|

5.Коэффициент оборачиваемости собственного капитала (стр.2 / стр.3) |

5,665 |

4,895 |

-0,77 |

86,40 |

|

6.Длительность одного оборота собственного капитала, дней (360 / стр.5) |

63,5 |

73,5 |

10,0 |

115,70 |

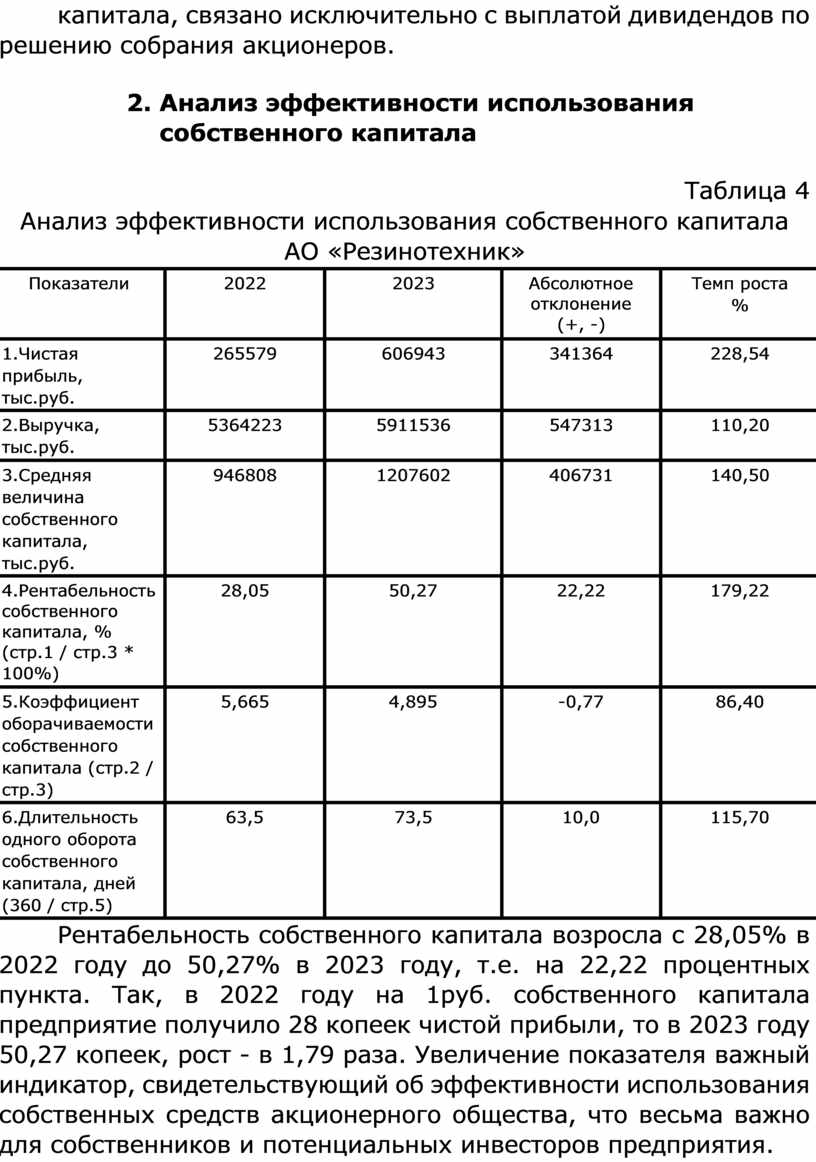

Рентабельность собственного капитала возросла с 28,05% в 2022 году до 50,27% в 2023 году, т.е. на 22,22 процентных пункта. Так, в 2022 году на 1руб. собственного капитала предприятие получило 28 копеек чистой прибыли, то в 2023 году 50,27 копеек, рост - в 1,79 раза. Увеличение показателя важный индикатор, свидетельствующий об эффективности использования собственных средств акционерного общества, что весьма важно для собственников и потенциальных инвесторов предприятия.

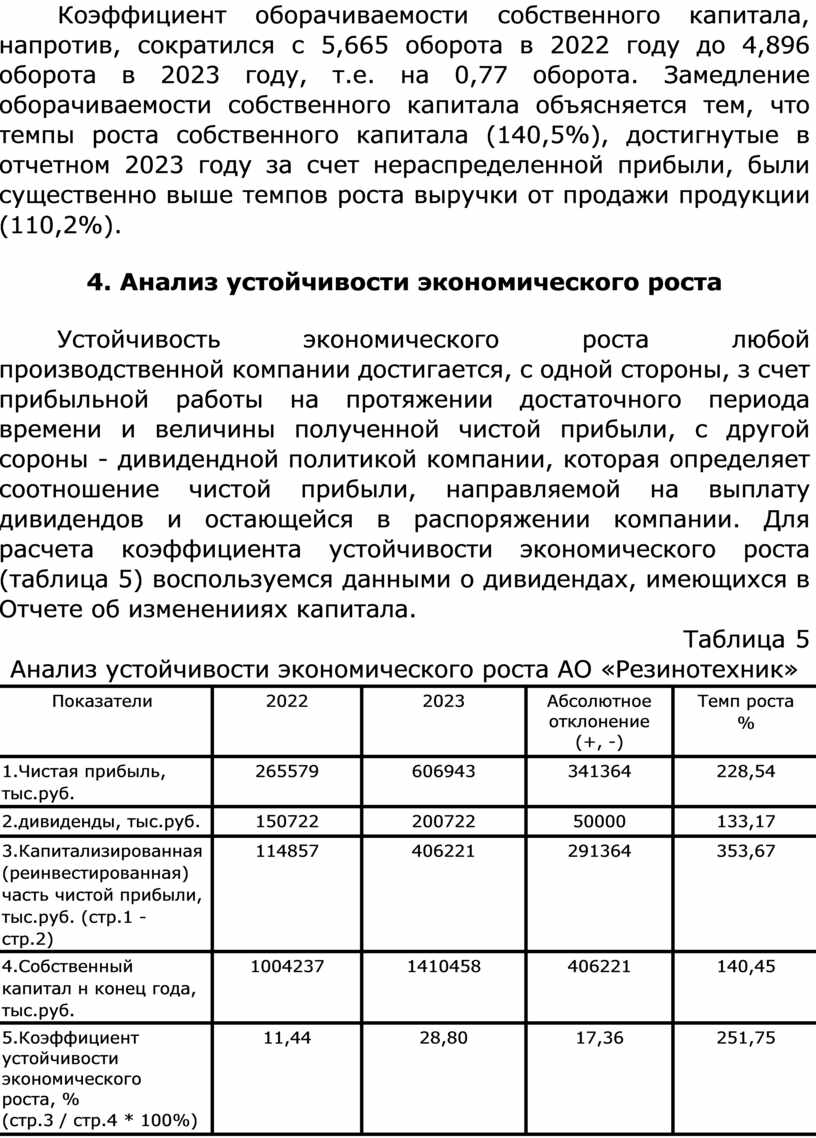

Коэффициент оборачиваемости собственного капитала, напротив, сократился с 5,665 оборота в 2022 году до 4,896 оборота в 2023 году, т.е. на 0,77 оборота. Замедление оборачиваемости собственного капитала объясняется тем, что темпы роста собственного капитала (140,5%), достигнутые в отчетном 2023 году за счет нераспределенной прибыли, были существенно выше темпов роста выручки от продажи продукции (110,2%).

Устойчивость экономического роста любой производственной компании достигается, с одной стороны, з счет прибыльной работы на протяжении достаточного периода времени и величины полученной чистой прибыли, с другой сороны - дивидендной политикой компании, которая определяет соотношение чистой прибыли, направляемой на выплату дивидендов и остающейся в распоряжении компании. Для расчета коэффициента устойчивости экономического роста (таблица 5) воспользуемся данными о дивидендах, имеющихся в Отчете об измененииях капитала.

Таблица 5 Анализ устойчивости экономического роста АО «Резинотехник»

|

Показатели |

2022 |

2023 |

Абсолютное отклонение (+, -) |

Темп роста % |

|

1.Чистая прибыль, тыс.руб. |

265579 |

606943 |

341364 |

228,54 |

|

2.дивиденды, тыс.руб. |

150722 |

200722 |

50000 |

133,17 |

|

3.Капитализированная (реинвестированная) часть чистой прибыли, тыс.руб. (стр.1 - стр.2) |

114857 |

406221 |

291364 |

353,67 |

|

4.Собственный капитал н конец года, тыс.руб. |

1004237 |

1410458 |

406221 |

140,45 |

|

5.Коэффициент устойчивости экономического роста, % (стр.3 / стр.4 * 100%) |

11,44 |

28,80 |

17,36 |

251,75 |

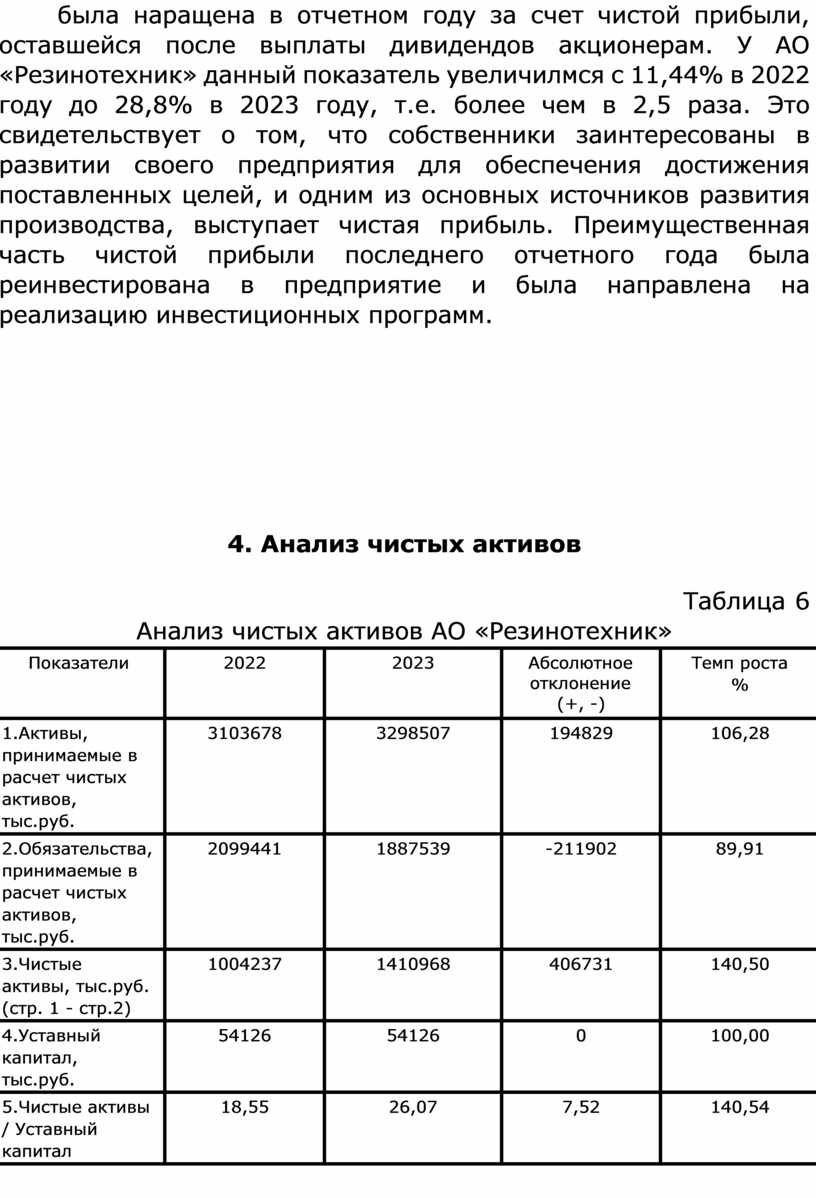

Коэффициент устойчивости экономического роста показывает, какая часть собственного капитала предприятия была наращена в отчетном году за счет чистой прибыли, оставшейся после выплаты дивидендов акционерам. У АО «Резинотехник» данный показатель увеличилмся с 11,44% в 2022 году до 28,8% в 2023 году, т.е. более чем в 2,5 раза. Это свидетельствует о том, что собственники заинтересованы в развитии своего предприятия для обеспечения достижения поставленных целей, и одним из основных источников развития производства, выступает чистая прибыль. Преимущественная часть чистой прибыли последнего отчетного года была реинвестирована в предприятие и была направлена на реализацию инвестиционных программ.

Таблица 6 Анализ чистых активов АО «Резинотехник»

|

Показатели |

2022 |

2023 |

Абсолютное отклонение (+, -) |

Темп роста % |

|

1.Активы, принимаемые в расчет чистых активов, тыс.руб. |

3103678 |

3298507 |

194829 |

106,28 |

|

2.Обязательства, принимаемые в расчет чистых активов, тыс.руб. |

2099441 |

1887539 |

-211902 |

89,91 |

|

3.Чистые активы, тыс.руб. (стр. 1 - стр.2) |

1004237 |

1410968 |

406731 |

140,50 |

|

4.Уставный капитал, тыс.руб. |

54126 |

54126 |

0 |

100,00 |

|

5.Чистые активы / Уставный капитал |

18,55 |

26,07 |

7,52 |

140,54 |

|

7. Доля чистых активов в активах, % (Чистые активы / Активы * 100%) |

32,36 |

42,78 |

10,42 |

132,20 |

|

7.Выручка, тыс.руб. |

5364223 |

5911536 |

547313 |

110,20 |

|

8.Коэффициент оборачиваемости чистых активов (стр.7 / стр.3) |

5,3416 |

4,1897 |

-0,1519 |

78,30 |

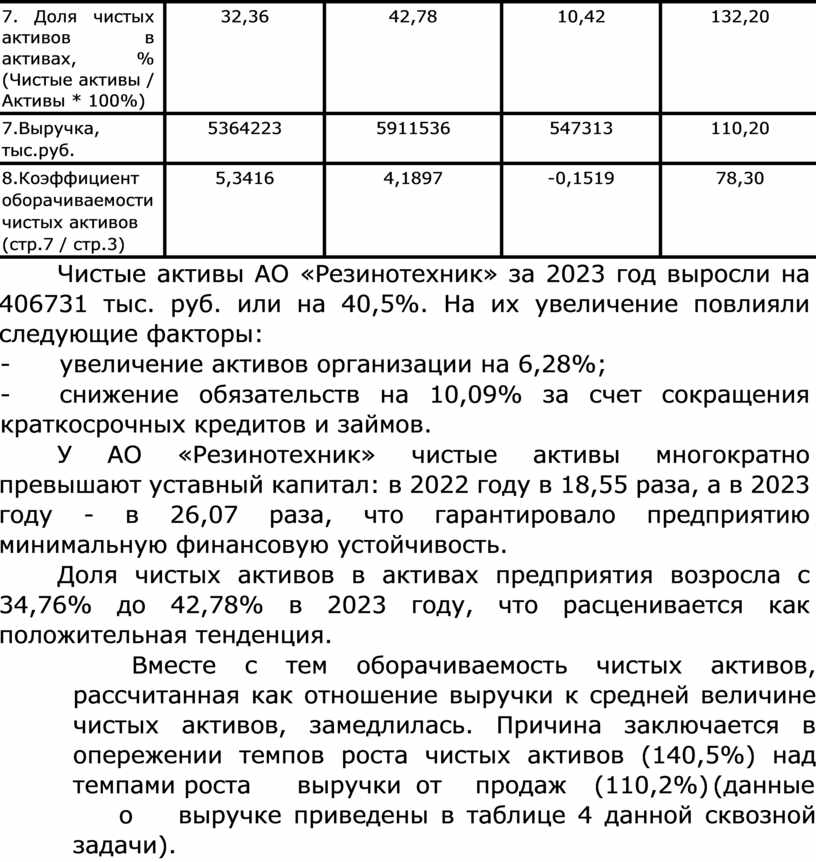

Чистые активы АО «Резинотехник» за 2023 год выросли на 406731 тыс. руб. или на 40,5%. На их увеличение повлияли следующие факторы:

- увеличение активов организации на 6,28%;

- снижение обязательств на 10,09% за счет сокращения краткосрочных кредитов и займов.

У АО «Резинотехник» чистые активы многократно превышают уставный капитал: в 2022 году в 18,55 раза, а в 2023 году - в 26,07 раза, что гарантировало предприятию минимальную финансовую устойчивость.

Доля чистых активов в активах предприятия возросла с 34,76% до 42,78% в 2023 году, что расценивается как положительная тенденция.

Вместе с тем оборачиваемость чистых активов, рассчитанная как отношение выручки к средней величине чистых активов, замедлилась. Причина заключается в опережении темпов роста чистых активов (140,5%) над темпами роста выручки от продаж (110,2%) (данные о выручке приведены в таблице 4 данной сквозной задачи).

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.