Поделиться

X ЕЖЕГОДНЫЙ ВСЕРОССИЙСКИЙ КОНКУРС ДОСТИЖЕНИЙ ТАЛАНТЛИВОЙ МОЛОДЁЖИ

«НАЦИОНАЛЬНОЕ ДОСТОЯНИЕ РОССИИ»

_______________________________________________________

Секция: ЭКОНОМИКА И МЕНЕДЖМЕНТ

Тема: Анализ финансовой устойчивости и пути ее повышения на примере ООО «СТМ-Сервис»

Автор: Дурова В.В., студент 4 курса специальности «Финансы и кредит» ЧОУ ВО «ЧИЭП им. М.В. Ладошина», г. Челябинск

Научный руководитель: Зайцева Г.В., ст. преподаватель кафедры Бухгалтерского учета и финансов ЧОУ ВО «ЧИЭП им. М.В. Ладошина», г. Челябинск

Место выполнения работы: г. Челябинск, Энергетиков ул., 63, Частное Образовательное Учреждение Образования Челябинский институт экономики и права им. М.В. Ладошина

2016

Оглавление

С

Введение

1. Теоретические аспекты анализа финансовой устойчивости ООО «СТМ-Сервис»

1.1. Экономическая сущность анализа финансовой устойчивости и его место в системе финансового анализа

1.2. Управление финансовой устойчивостью ООО «СТМ-Сервис»

1.3. Методика анализа финансовой устойчивости предприятия

2. Анализ финансовой устойчивости ООО «СТМ-Сервис»

2.1. Организационно-экономическая характеристика ООО «СТМ-Сервис»

2.2. Оценка абсолютных и относительных показателей финансовой устойчивости ООО «СТМ-Сервис»

2.3. Рекомендации по повышению финансовой устойчивости ООО «СТМ-Сервис»

Заключение

Библиографический список

Обеспечение финансовой устойчивости любого предприятия является важнейшей задачей ее менеджмента. Финансовое состояние предприятия можно признать устойчивым в том случае, если при неблагоприятных изменениях внешней среды она сохраняет способность нормально функционировать, а также своевременно и полностью отвечать по своим обязательствам, а именно: по расчетам с персоналом, поставщиками, по платежам в бюджет и внебюджетные фонды и при этом выполнять свои текущие планы и стратегические программы.

Одной из основных задач анализа финансово-экономического состояния предприятия является исследование показателей, характеризующих его финансовую устойчивость. Она определяется степенью обеспечения запасов и затрат собственными и заемными источниками их формирования, соотношением объемов собственных и заемных средств и характеризуется системой абсолютных и относительных показателей.

Устойчивость служит залогом выживаемости и основой стабильности положения предприятия, но также может способствовать ухудшению финансового состояния под влиянием внешних и внутренних факторов.

Финансовая устойчивость является отражением стабильного превышения доходов над расходами, обеспечивает свободное маневрирование денежными средствами предприятия и путем эффективного их использования способствует бесперебойному процессу производства и реализации продукции.

Итак, предпосылкой обеспечения финансовой устойчивости предприятия является достаточный объем продаж. Если выручка от реализации продукции или услуг не покрывает затрат и не обеспечивает получения необходимой для нормального функционирования прибыли, то финансовое состояние организации не может быть устойчивым.

Объектом научной работы является предприятие ООО «СТМ-Сервис».

Предметом является анализ финансовой устойчивости ООО «СТМ-Сервис».

Цель научной работы – разработать рекомендации по улучшению финансового состояния предприятия ООО «СТМ-Сервис».

Для достижения поставленной цели необходимо решить следующие задачи:

1. Рассмотреть теоретические аспекты анализа финансовой устойчивости предприятия;

2. Обосновать методы управления финансовой устойчивостью;

3. Исследовать методику анализа финансовой устойчивости предприятия;

4. Охарактеризовать организационную характеристику предприятия ООО «СТМ-Сервис».

5. Провести анализ финансовой устойчивости ООО «СТМ-Сервис»;

6. Разработать организационные мероприятия по улучшению финансовой устойчивости ООО «СТМ-Сервис».

Теоретической основой написания научной работы послужили труды отечественных экономистов: Ефимовой, О.В [29], Ковалева, В.В [32], Шеремета, А.Д. [50], Грачева, А.В. [22].

Методологическая база научной работы представлена методикой и основными приемами проведения анализа финансовой устойчивости предприятия. Это труды российских экономистов: Савицкой, Г.В. [47], Сайфулина, Р.С. [48], Кроливецкая, Л.П. [33].

Информационная база научной работы представлена данными бухгалтерской (финансовой) отчетности. Из форм бухгалтерской отчетности используют бухгалтерский баланс ООО «СТМ-Сервис» за 2012-2014 гг. и отчет о финансовых результатах.

Работа состоит из введения, двух глав, заключения и библиографического списка.

Во введении раскрывается актуальность данной работы, объект, предмет работы, цель, задачи, а также то, что послужило методологической основой написания научной работы.

В первой главе дается общее понятие и сущность финансовой устойчивости, а также ее место в системе анализа финансовой устойчивости, раскрываются основные типы и виды финансовой устойчивости предприятия, а также рассматривается её оценка на основе теоретического материала.

Во второй главе представляется краткая характеристика данного предприятия, дается анализ финансовой устойчивости ООО «СТМ-Сервис», оценка расчета абсолютных и относительных показателей финансовой устойчивости, а также разрабатываются рекомендации по улучшению финансового состояния ООО «СТМ-Сервис».

В заключении дается краткий вывод о теоретических аспектах оценки финансовой устойчивости, отражаются выводы о проделанном анализе и предложенных мероприятиях, которые направлены на улучшение финансовых показателей.

Финансовое состояние предприятия определяет его конкурентоспособность во внешней среде и потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы предприятия и его партнеров. Одна из важнейших характеристик финансового состояния – финансовая устойчивость предприятия, которая во многом определяет и стабильность его деятельности [22, с. 119].

Финансовая устойчивость является составной частью общей устойчивости предприятия, сбалансированность финансовых потоков, а также наличие средств, позволяющих предприятию поддерживать свою деятельность в течение определенного периода времени. Устойчивое финансовое положение достигается лишь тогда, когда соблюдаются условие достаточности собственного капитала, хорошее качество активов, достаточный уровень рентабельности.

Финансовая устойчивость предприятия – это способность субъекта хозяйствования функционировать, развиваться и сохранять равновесие своих активов и пассивов, касаемо изменений как во внутренней, так и во внешней среде. Финансовое состояния предприятия оценивается, прежде всего, его финансовой устойчивостью и платежеспособностью. Обеспеченность запасов источниками их формирования выражает сущность финансовой устойчивости, в то время как платежеспособность выступает ее внешним проявлением. Платежеспособность отражает способность предприятия платить по своим долгам и обязательствам на конкретный период времени [15, с. 75].

Понятно, что платежеспособность предприятия в данный конкретный период времени является условием необходимым, но недостаточным. Условие достаточности соблюдается тогда, когда предприятие платежеспособно во времени, т.е. имеет устойчивую платежеспособность отвечать по своим долгам в любой момент времени.

Для анализа финансовой устойчивости необходимо рассчитать такой показатель, как излишек (или недостаток) средств для формирования запасов и затрат, который определяется как разница между величиной источников средств и величиной запасов. Поэтому для анализа прежде всего надо определить размеры источников средств, имеющихся у предприятия для формирования его запасов и затрат [4].

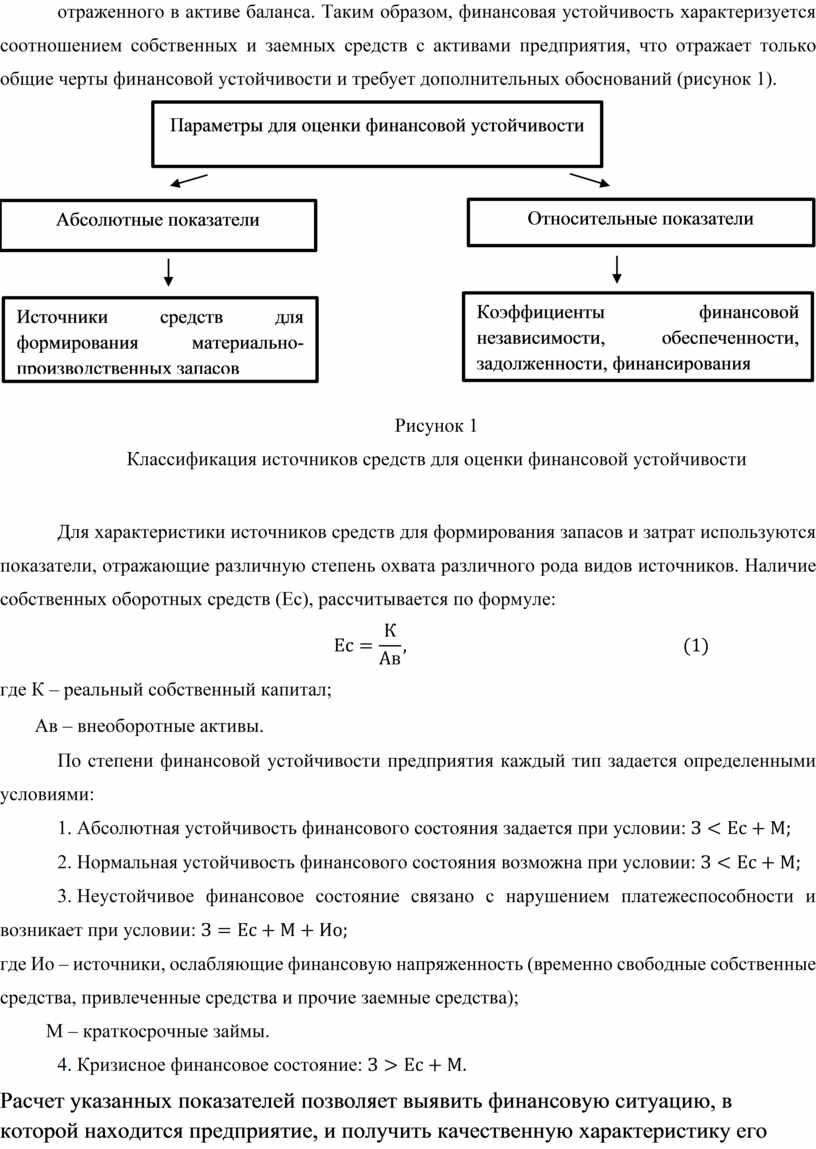

Финансовая устойчивость направлена одновременно и на поддержание равновесия структуры финансов организации, и на избежание рисков для инвесторов и кредиторов. Ее целесообразно измерять такими показателями, которые определяются как соотношение собственных и заемных источников средств, используемых для формирования имущества, отраженного в активе баланса. Таким образом, финансовая устойчивость характеризуется соотношением собственных и заемных средств с активами предприятия, что отражает только общие черты финансовой устойчивости и требует дополнительных обоснований (рисунок 1).

|

||||||||||||||||

|

||||||||||||||||

|

||||||||||||||||

Рисунок 1

Классификация источников средств для оценки финансовой устойчивости

Для характеристики источников средств для формирования запасов и затрат используются показатели, отражающие различную степень охвата различного рода видов источников. Наличие собственных оборотных средств (Ес), рассчитывается по формуле:

где К – реальный собственный капитал;

Ав – внеоборотные активы.

По степени финансовой устойчивости предприятия каждый тип задается определенными условиями:

1. Абсолютная

устойчивость финансового состояния задается при условии: ![]()

2. Нормальная

устойчивость финансового состояния возможна при условии: ![]()

3. Неустойчивое

финансовое состояние связано с нарушением платежеспособности и возникает при

условии: ![]()

где Ио – источники, ослабляющие финансовую напряженность (временно свободные собственные средства, привлеченные средства и прочие заемные средства);

М – краткосрочные займы.

4. Кризисное

финансовое состояние: ![]()

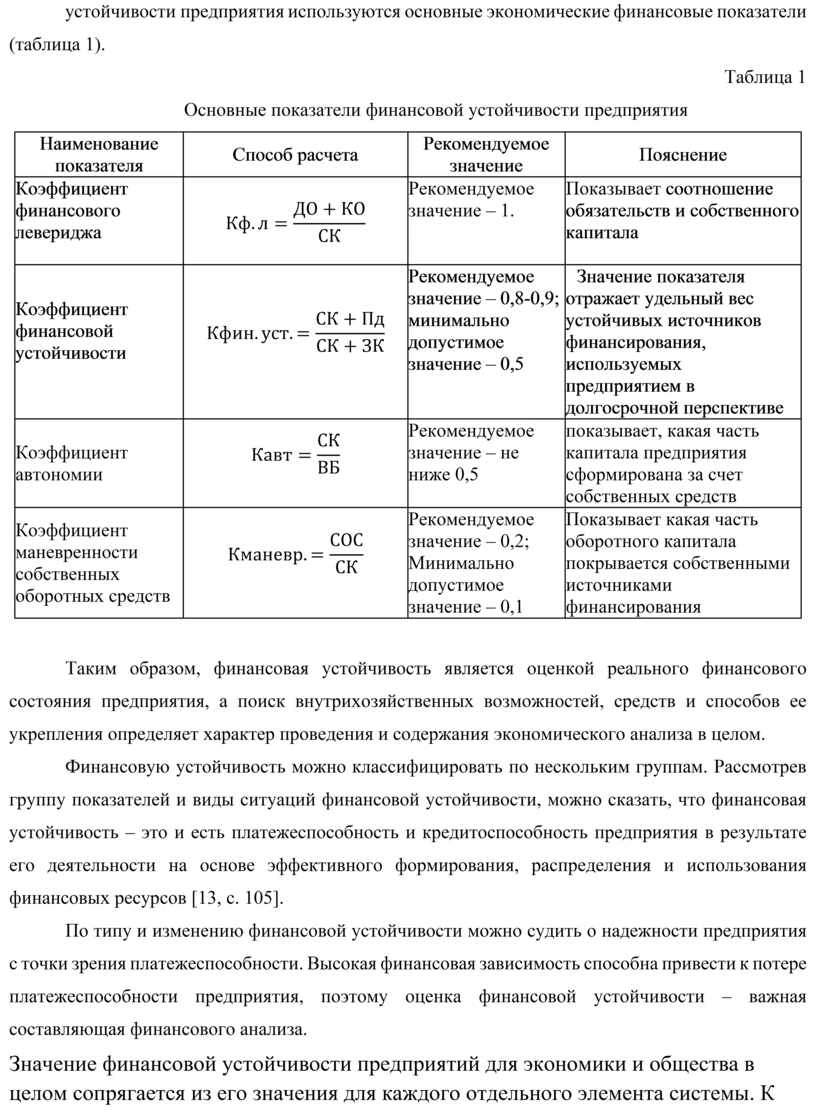

Расчет указанных показателей позволяет выявить финансовую ситуацию, в которой находится предприятие, и получить качественную характеристику его финансового состояния и основных показателей. Кроме того, для получения количественных характеристик финансовой устойчивости предприятия используются основные экономические финансовые показатели (таблица 1).

Таблица 1

Основные показатели финансовой устойчивости предприятия

|

Наименование показателя |

Способ расчета |

Рекомендуемое значение |

Пояснение |

|

Коэффициент финансового левериджа |

|

Рекомендуемое значение – 1. |

Показывает соотношение обязательств и собственного капитала |

|

Коэффициент финансовой устойчивости

|

|

Рекомендуемое значение – 0,8-0,9; минимально допустимое значение – 0,5 |

Значение показателя отражает удельный вес устойчивых источников финансирования, используемых предприятием в долгосрочной перспективе |

|

Коэффициент автономии |

|

Рекомендуемое значение – не ниже 0,5 |

показывает, какая часть капитала предприятия сформирована за счет собственных средств |

|

Коэффициент маневренности собственных оборотных средств |

|

Рекомендуемое значение – 0,2; Минимально допустимое значение – 0,1 |

Показывает какая часть оборотного капитала покрывается собственными источниками финансирования |

Таким образом, финансовая устойчивость является оценкой реального финансового состояния предприятия, а поиск внутрихозяйственных возможностей, средств и способов ее укрепления определяет характер проведения и содержания экономического анализа в целом.

Финансовую устойчивость можно классифицировать по нескольким группам. Рассмотрев группу показателей и виды ситуаций финансовой устойчивости, можно сказать, что финансовая устойчивость – это и есть платежеспособность и кредитоспособность предприятия в результате его деятельности на основе эффективного формирования, распределения и использования финансовых ресурсов [13, с. 105].

По типу и изменению финансовой устойчивости можно судить о надежности предприятия с точки зрения платежеспособности. Высокая финансовая зависимость способна привести к потере платежеспособности предприятия, поэтому оценка финансовой устойчивости – важная составляющая финансового анализа.

Значение финансовой устойчивости предприятий для экономики и общества в целом сопрягается из его значения для каждого отдельного элемента системы. К примеру, для работников предприятий и прочих заинтересованных лиц – своевременная выплата заработной платы, обеспечение дополнительных рабочих мест. Кроме того, увеличение доходов предприятия приводит к увеличению фондов потребления, а значит, и к улучшению материального благополучия работников данной компании.

Для поставщиков и подрядчиков – своевременное и полное выполнение обязательств. Для них эти моменты чрезвычайно важны, так как их доход от основной деятельности формируется из поступлений со стороны покупателей и заказчиков. Изъятие финансовых ресурсов из оборота из-за несвоевременности расчетов ослабляет их финансовое состояние, заставляет для обеспечения нормального функционирования привлекать дополнительные заемные средства, что связано с дополнительными расходами.

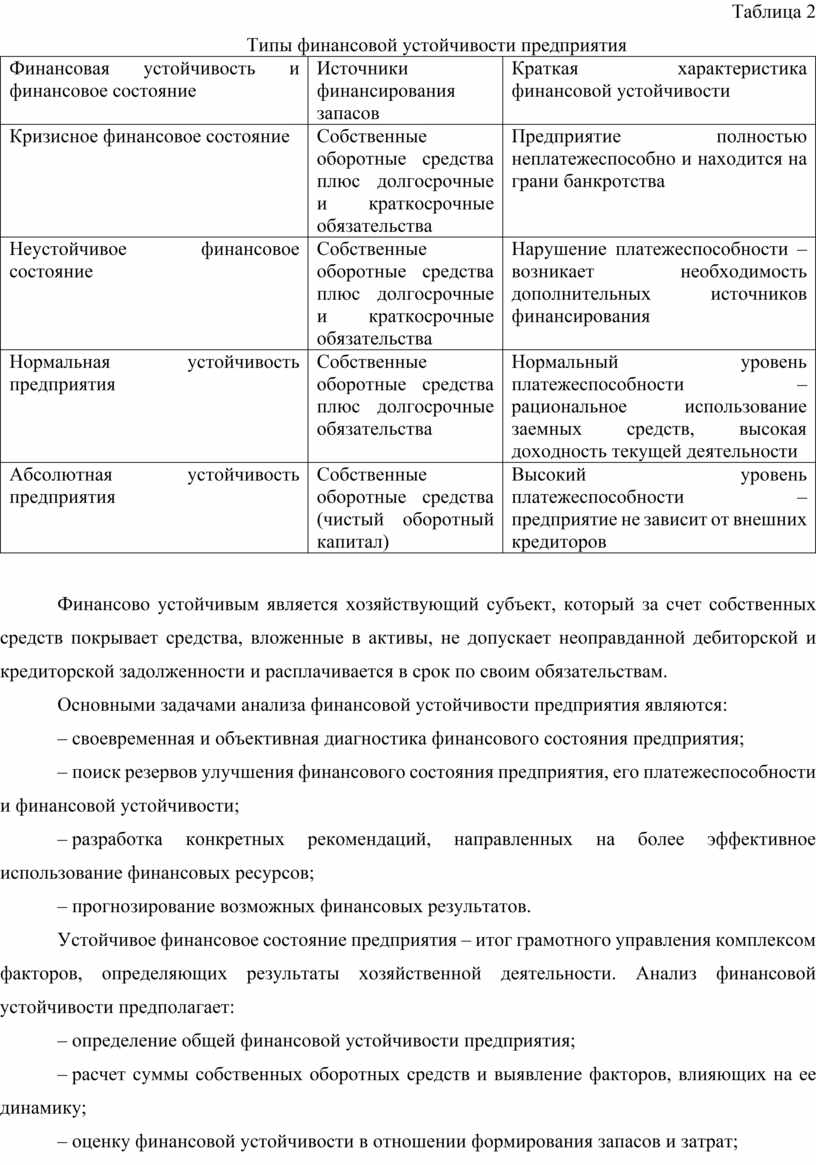

Рассмотрим виды финансовой устойчивости. Различают четыре типа финансовой устойчивости (таблица 2).

Абсолютная устойчивость характерна для ситуации, когда все запасы полностью покрываются собственными оборотными средствами.

Нормальная устойчивость отражает наличие источников формирования запасов, величина которых рассчитывается как сумма собственных оборотных средств, используемых для покрытия запасов, и кредиторской задолженности по товарным операциям. То есть предприятие для покрытия запасов и затрат успешно использует различные источники средств – как собственные, так и привлеченные, что также гарантирует его платежеспособность.

Неустойчивое финансовое состояние сопряжено с нарушением платежеспособности, когда предприятие для покрытия части своих запасов вынуждено привлекать дополнительные источники покрытия, ослабляющие финансовую напряженность.

Финансовая неустойчивость считается допустимой (нормальной), если величина привлекаемых для формирования запасов и затрат краткосрочных обязательств и заемных средств не превышает суммарной стоимости производственных запасов и готовой продукции (наиболее ликвидной части запасов и затрат).

Кризисное (критическое) финансовое состояние имеет место, когда предприятие находится на грани банкротства. В данной ситуации денежные средства и дебиторская задолженность не покрывают даже кредиторской задолженности и просроченных ссуд.

Финансовая устойчивость играет чрезвычайно важную роль в обеспечении устойчивого развития, как отдельных предприятий, так и общества в целом.

Таблица 2

Типы финансовой устойчивости предприятия

|

Финансовая устойчивость и финансовое состояние |

Источники финансирования запасов |

Краткая характеристика финансовой устойчивости |

|

Кризисное финансовое состояние |

Собственные оборотные средства плюс долгосрочные и краткосрочные обязательства |

Предприятие полностью неплатежеспособно и находится на грани банкротства |

|

Неустойчивое финансовое состояние |

Собственные оборотные средства плюс долгосрочные и краткосрочные обязательства |

Нарушение платежеспособности – возникает необходимость дополнительных источников финансирования |

|

Нормальная устойчивость предприятия |

Собственные оборотные средства плюс долгосрочные обязательства |

Нормальный уровень платежеспособности – рациональное использование заемных средств, высокая доходность текущей деятельности |

|

Абсолютная устойчивость предприятия |

Собственные оборотные средства (чистый оборотный капитал) |

Высокий уровень платежеспособности – предприятие не зависит от внешних кредиторов |

Финансово устойчивым является хозяйствующий субъект, который за счет собственных средств покрывает средства, вложенные в активы, не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам.

Основными задачами анализа финансовой устойчивости предприятия являются:

– своевременная и объективная диагностика финансового состояния предприятия;

– поиск резервов улучшения финансового состояния предприятия, его платежеспособности и финансовой устойчивости;

– разработка конкретных рекомендаций, направленных на более эффективное использование финансовых ресурсов;

– прогнозирование возможных финансовых результатов.

Устойчивое финансовое состояние предприятия – итог грамотного управления комплексом факторов, определяющих результаты хозяйственной деятельности. Анализ финансовой устойчивости предполагает:

– определение общей финансовой устойчивости предприятия;

– расчет суммы собственных оборотных средств и выявление факторов, влияющих на ее динамику;

– оценку финансовой устойчивости в отношении формирования запасов и затрат;

– определение типа финансовой устойчивости.

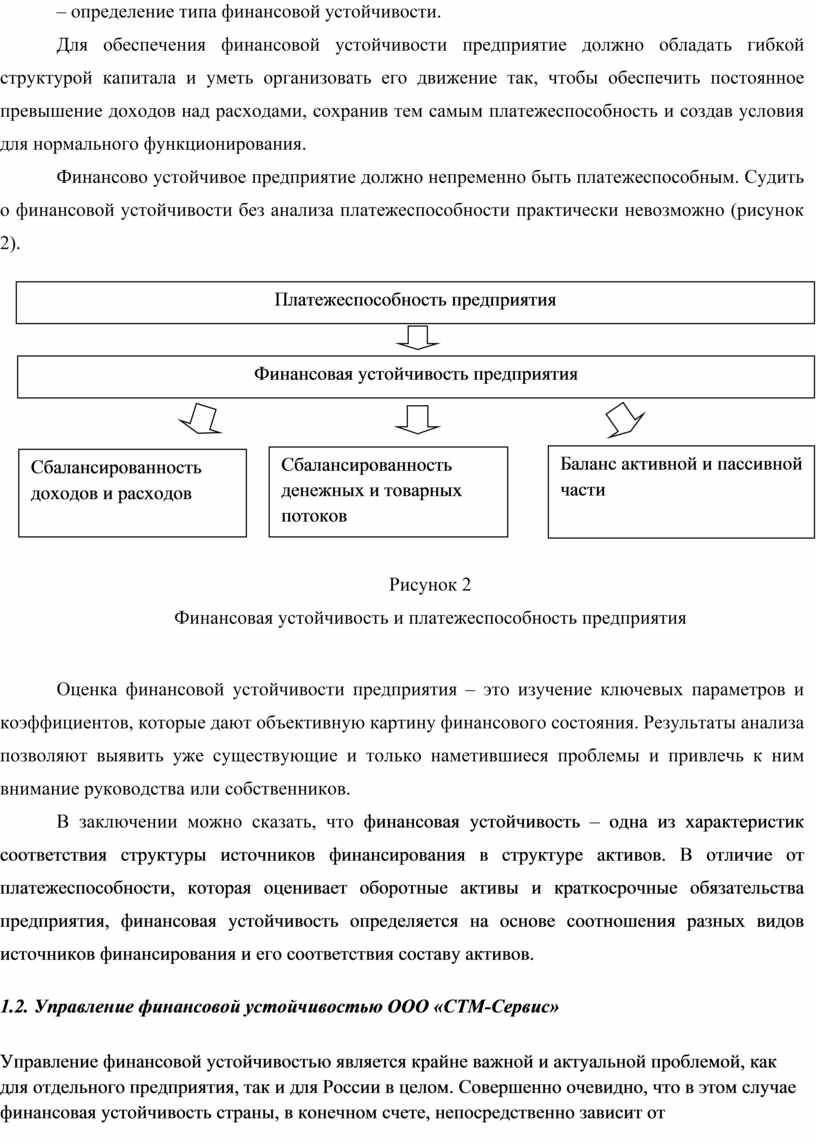

Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала и уметь организовать его движение так, чтобы обеспечить постоянное превышение доходов над расходами, сохранив тем самым платежеспособность и создав условия для нормального функционирования.

Финансово устойчивое предприятие должно непременно быть платежеспособным. Судить о финансовой устойчивости без анализа платежеспособности практически невозможно (рисунок 2).

|

|||||||

|

|||||||

|

|||||||

|

|||||||

|

|||||||

Рисунок 2

Финансовая устойчивость и платежеспособность предприятия

Оценка финансовой устойчивости предприятия – это изучение ключевых параметров и коэффициентов, которые дают объективную картину финансового состояния. Результаты анализа позволяют выявить уже существующие и только наметившиеся проблемы и привлечь к ним внимание руководства или собственников.

В заключении можно сказать, что финансовая устойчивость – одна из характеристик соответствия структуры источников финансирования в структуре активов. В отличие от платежеспособности, которая оценивает оборотные активы и краткосрочные обязательства предприятия, финансовая устойчивость определяется на основе соотношения разных видов источников финансирования и его соответствия составу активов.

Управление финансовой устойчивостью является крайне важной и актуальной проблемой, как для отдельного предприятия, так и для России в целом. Совершенно очевидно, что в этом случае финансовая устойчивость страны, в конечном счете, непосредственно зависит от финансовой устойчивости предприятий. Учитывая, что предприятие является одновременно и субъектом, и объектом отношений в рыночной экономике и по-разному влияет на динамику различных факторов, наиболее важным представляется их деление как на внутренние, так и внешние [34, с. 232].

Внешние факторы не зависят от предприятия, в силу чего оно не способно воздействовать на них и должно приспосабливаться к ним. Внутренние факторы считаются зависимыми, поэтому предприятие посредством влияния на них в состоянии корректировать свою финансовую устойчивость. Влияние перечисленных факторов может ослаблять финансовую устойчивость предприятия и снижать его платежеспособность (таблица 3).

Таблица 3

Факторы финансовой устойчивости предприятия

|

Внутренние факторы |

Внешние факторы |

|

Отраслевая принадлежность предприятия; |

Экономические условия хозяйствования; |

|

Состав и структура выпускаемой продукции и оказываемых услуг; |

Преобладающая в обществе техника и технология; |

|

Состояние имущества и финансовых ресурсов, включая запасы и резервы, их состав и структуру; |

Налоговая и кредитная политика; Конкуренция; |

|

Размер оплаченного уставного капитала. |

Степень развития финансового рынка. |

В заключении можно сказать, что финансовая устойчивость – одна из характеристик соответствия структуры источников финансирования в структуре активов. В отличие от платежеспособности, которая оценивает оборотные активы и краткосрочные обязательства предприятия, финансовая устойчивость определяется на основе соотношения разных видов источников финансирования и его соответствия составу активов.

Финансовая устойчивость служит залогом выживаемости и основой стабильного положения предприятия в рыночных условиях. Если предприятие финансово устойчиво, платежеспособно, то оно имеет ряд преимуществ перед другими предприятиями для конкретных целей, а именно: для получения кредитов, привлечения инвестиций, в выборе поставщиков и в подборе квалифицированных кадров. Чем выше устойчивость предприятия, тем более оно независимо от неожиданного изменения рыночной конъюнктуры и, следовательно, тем меньше риск оказаться на краю банкротства [17, с. 126].

Оценка финансовой устойчивости и платежеспособности является также основным элементом анализа финансового состояния, необходимым для контроля, позволяющего оценить риск нарушения обязательств по расчетам предприятия. Учитывая изложенное, можно сказать, что система управления финансовой устойчивостью предприятия должна выглядеть следующим образом (рисунок 3).

|

|||||||

|

|||||||

Рисунок 3

Система управления финансовой устойчивостью

В ходе производственного процесса на предприятии происходит постоянное пополнение запасов, товарно-материальных ценностей. В этих условиях используют как собственные оборотные средства, так и заемные (краткосрочные и долгосрочные обязательства). Изучая излишек или недостаток средств для формирования запасов, для управления финансовой устойчивостью используют абсолютные и относительные показатели.

Первая группа показателей характеризует степень обеспеченности запасов и затрат источниками их формирования: наличие собственных оборотных средств, наличие собственных и долгосрочных заемных источников формирования запасов и затрат, общая величина основных источников формирования запасов и затрат, излишек или недостаток собственных оборотных средств.

К относительным показателям относят: коэффициент обеспеченности собственными средствами, коэффициент обеспеченности материальных запасов собственными оборотными средствами, коэффициент маневренности собственных средств, индекс постоянного актива, коэффициент долгосрочно привлеченных заемных средств, коэффициент износа, коэффициент автономии, а также коэффициент соотношения заемных и собственных средств [7].

Рассчитанные фактические коэффициенты отчетного периода сравниваются с нормой, со значением предыдущего периода, аналогичным предприятием, и тем самым выявляется реальное финансовое состояние, слабые и сильные стороны фирмы.

Финансовая устойчивость предприятия – такое его финансовое состояние, при котором хозяйственная деятельность данного предприятия обеспечивает в нормальных условиях выполнение всех его обязательств перед работниками, другими организациями, государством, благодаря достаточным доходам и соответствию доходов расходам. На финансовую устойчивость предприятия оказывают влияние различные факторы:

– положение предприятия на товарном рынке;

– производство и выпуск дешевой, качественной и пользующейся спросом на рынке продукции;

– его потенциал в деловом сотрудничестве;

– степень зависимости от внешних кредиторов и инвесторов;

– наличие неплатежеспособных дебиторов;

– эффективность хозяйственных и финансовых операций.

Такое разнообразие факторов обуславливает существование различных видов устойчивости. Так, применительно к предприятию она может быть: в зависимости от факторов, влияющих на нее, – внутренней и внешней, общей (ценовой), финансовой [17, с. 413].

Внутренняя финансовая устойчивость – это такое общее финансовое состояние предприятия, при котором обеспечивается стабильно высокий результат его функционирования. В основе ее достижения лежит принцип активного реагирования на изменение внутренних и внешних факторов.

Внешняя финансовая устойчивость предприятия обусловлена стабильностью экономической среды, в рамках которой осуществляется его деятельность. Она достигается соответствующей системой управления рыночной экономикой в масштабах всей страны.

Общая финансовая устойчивость предприятия – это такое движение денежных потоков, которое обеспечивает постоянное превышение поступления средств (доходов) над их расходованием (затратами).

Финансовая устойчивость является отражением стабильного превышения доходов над расходами, обеспечивает свободное маневрирование денежными средствами предприятия и путем эффективного их использования способствует бесперебойному процессу производства и реализации продукции [19, с. 23].

Можно сказать, что повышение эффективности хозяйствования во многом зависит от обоснованности, своевременности и целесообразности принимаемых управленческих решений. Всё это может быть достигнуто в процессе анализа и оценки финансового состояния предприятия.

Финансовая устойчивость предприятия характеризуется состоянием собственных и заемных средств оценивается и с помощью системы финансовых коэффициентов. Информационной базой для их расчета являются статьи актива и пассива бухгалтерского баланса. Характеристика финансовой устойчивости в долгосрочном плане на основе расчета абсолютных показателей дает лишь общую оценку. Степень зависимости предприятия от внешних инвесторов и кредиторов характеризуют относительные показатели финансовой устойчивости.

Относительные показатели финансовой устойчивости позволяют также оценить степень защищенности инвесторов и кредиторов, поскольку выражают способность предприятия погасить свои долгосрочные обязательства перед партнерами. Владельцы предприятия заинтересованы в максимизации собственного капитала и минимизации заемных средств в общем объеме финансовых источников.

Кредиторы оценивают финансовую устойчивость заемщика исходя из величины собственного капитала и вероятности предотвращения банкротства. Потенциальных инвесторов интересует структура используемого предприятием капитала с позиции его платежеспособности и будущей финансовой стабильности.

Говоря об отдельных коэффициентах, то они не имеют универсального характера и применяются с ограничениями, зависящими от наличия или отсутствия определенных условий (в частности, коэффициент долгосрочного привлечения заемных средств используют только при наличии в пассиве баланса долгосрочных обязательств).

В условиях мирового экономического кризиса перед российскими предприятиями (особенно перед только созданными, молодыми предприятиями) стоит одна из самых главных задач: развитие деятельности и повышение финансовой устойчивости. Вопросы оценки и улучшения финансового состояния предприятий являются наиболее актуальными всегда.

В современных условиях каждое предприятие должно четко ориентироваться в сложном лабиринте рыночных отношений, правильно оценивать производственный и экономический потенциал, стратегию дальнейшего развития и финансовое состояние, как своего предприятия, так и предприятий-партнеров. Именно этим обусловливается необходимость и практическая значимость систематической оценки финансового состояния предприятий, которой принадлежит существенная роль в обеспечении его устойчивого финансового состояния [14, с. 130].

Одной из характеристик стабильного положения предприятия служит ее финансовая устойчивость. Анализ финансового состояния предполагает проведение анализа деятельности предприятия по определенным направлениям. При этом анализ проводится как по абсолютным, так и по относительным показателям.

Сущностью финансовой устойчивости является обеспеченность затрат и запасов источниками их формирования. Внешним проявлением финансовой устойчивости предприятия является его платежеспособность и сбалансированность имущества и источников.

Одним из главных этапов оценки финансово-экономической деятельности предприятия можно без сомнения назвать анализ финансовой устойчивости. Данный анализ позволяет определить, насколько предприятие платежеспособно, то есть, имеет ли оно возможность расплачиваться по своим обязательствам в определенный момент времени, а также отражает необходимую информацию для инвесторов о ликвидности активов.

Для проведения анализа финансовой устойчивости необходимо точно понимать, что такое финансовая устойчивость предприятия. Финансовая устойчивость предприятия – это стабильное финансовое положение, при котором организация владеет необходимым объемом денежных средств, позволяющим обеспечивать непрерывную производственно-хозяйственную деятельность предприятия, а также своевременно погашать задолженность перед кредиторами и заимодателями.

Анализ финансовой устойчивости предприятия проводится на определенную дату за прошедший период. Это позволяет определить насколько грамотно на предприятии, за анализируемый период времени, управляли финансовыми ресурсами в процессе их формирования, распределения и применения.

Общая методика анализа финансовой устойчивости включает расчет абсолютных и относительных показателей. Абсолютные показатели позволяют определить, какие источники средств и в каком объеме используются для покрытия запасов. Практическую работу по анализу показателей абсолютной финансовой устойчивости осуществляют на основании данных бухгалтерского баланса (форма №1).

Для детального отражения различных видов источников в формировании запасов необходимо располагать следующими сведениями:

– о наличии собственных оборотных средств на конец расчетного периода;

– наличии собственных и долгосрочных заемных источников формирования запасов;

– общей величине основных источников формирования запасов.

Оценить финансовую устойчивость предприятия можно с помощью достаточно большого количества финансовых коэффициентов (таблица 4).

Таблица 4

Коэффициенты уровня финансовой устойчивости предприятия

|

Что характеризует |

Методика расчета |

Рекомендуемое значение |

|

Коэффициент финансовой независимости (автономии) (Кфн) |

||

|

Долю собственного капитала в валюте баланса |

|

Свыше 0,5 |

|

Коэффициент финансовой зависимости |

||

|

Соотношение между заемными и собственными средствами |

|

Менее 0,5 |

|

Коэффициент финансирования (Кф) |

||

|

Соотношение между собственными и заемными средствами |

|

Свыше 1 |

|

Коэффициент обеспеченности собственными оборотными средствами (Ко) |

||

|

Долю собственных оборотных средств в оборотных активах |

|

Свыше 0,1 |

|

Коэффициент маневренности (Км) |

||

|

Долю собственных оборотных средств в собственном капитале |

|

Ближе к верхней границе |

Из таблицы 3 можно сказать, что многие финансовые коэффициенты предназначены для оценки структуры источников финансирования (коэффициенты финансовой независимости, задолженности, финансирования и др.). Ключевой задачей оценки финансовой устойчивости предприятия является определение степени зависимости деятельности предприятия от заемного капитала, что позволяет оценить ряд коэффициентов, например, таких как коэффициенты обеспеченности собственными оборотными средствами и маневренности.

Устойчивость финансового состояния в рыночных условиях наряду с абсолютными величинами характеризуется системой финансовых коэффициентов. Они рассчитываются в виде соотношения абсолютных показателей актива и пассива баланса.

Итак, анализ финансовых коэффициентов заключается в сравнении их значений с базисными величинами, изучении их динамики за отчетный период и за ряд лет. Любое предприятие, владея методикой экономического анализа форм бухгалтерской (финансовой) отчетности, может проводить такой анализ и регулировать структуру имущества и источников, управлять ими с целью их оптимизации и, следовательно, повышения эффективности финансово-хозяйственной деятельности в целом.

ООО «СТМ-Сервис» создано в апреле 2011 года и добилось определенных успехов в своей деятельности. Предприятие входит в дивизиональный холдинг «Синара-Транспортные Машины» (СТМ).

Основные направления деятельности – полный спектр услуг по фирменному обслуживанию железнодорожной техники (ремонты различной степени сложности, модернизация, поставка запасных частей, обучение и технический консалтинг). Местонахождение предприятия: Россия, г. Челябинск, ул. Красноармейская, 101.

«СТМ-Сервис» осуществляет сервисное обслуживание локомотивов парка РЖД: магистральных грузовых электровозов постоянного тока 2ЭС6, 2ЭС4К, ВЛ10, ВЛ11; магистральных электровозов переменного тока ВЛ60, ВЛ80; магистральных тепловозов М62, ТЭ10; маневровых тепловозов ТЭМ7, ТЭМ14, ТГМ23, ТЭМ2, ТЭМ3, ТЭМ18, ЧМЭ3; пассажирских электровозов ЧС2, ЧС7, ЭП1.

Для организации сервисного обслуживания компания создала 5 сервисных управлений (Московское, Куйбышевское, Свердловское, Южно-Уральское и ЗападноСибирское), в состав которых входят 26 сервисных локомотивных депо и 3 сервисных центра, расположенных на территории 7 железных дорог – филиалов ОАО «РЖД», 25 субъектов РФ. В компании работает более 12 тысяч человек.

Группа Синара – диверсифицированная компания, объединяющая 18 предприятий различной отраслевой направленности. Общая численность сотрудников составляет 22,5 тыс. человек. Центральный офис Группы Синара расположен в г. Екатеринбурге.

Группа Синара создана как инвестиционная компания, внедряющая современные технологии управления бизнесом, с учетом единых принципов ведения производственной, технологической, инвестиционной, социальной и информационной политик. Деятельность компании направлена на эффективные инвестиции и повышение стоимости бизнеса.

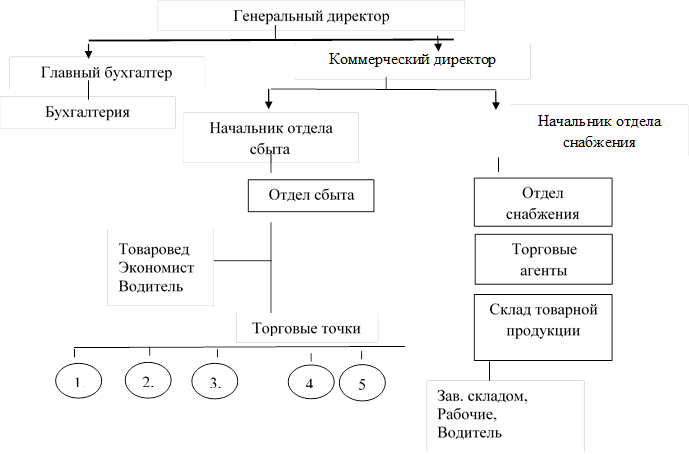

На рисунке 4 представлена организационная структура ООО «СТМ-Сервис», которую можно отнести к линейному типу. Линейная структура является самой простейшей организационной структурой управления (ОСУ). Во главе каждого производственного или управленческого подразделения находится руководитель, наделенный всеми полномочиями и осуществляющий единоличное руководство подчиненными ему работниками и сосредотачивающий в своих руках все функции управления. Решения передаются по цепочке сверху – вниз. Руководитель нижнего звена управления подчинен руководителю более высокого звена.

|

Рисунок 4

Организационная структура ООО «СТМ-Сервис»

Линейная структура также носит название функциональной. Эта группа структур отличается от других тем, что в ней сильно развито подчинение, работа строится на строгой субординации. Существуют специальные кодексы и должностные инструкции, способствующие этому.

К плюсам линейной структуры управления относятся:

– каждый работник имеет свою специализацию и задачи, в соответствии с ней;

– главный принцип, по которому осуществляется линейное управление – от высшего звена к низшему;

– каждый отдел в организации отвечает за свои функции, но их цели и задачи должны быть взаимосвязаны с функциями других отделов и быть направлены на благо всей компании;

– контроль и делегирование полномочий.

Но имеется и большое количество недостатков. К ним относятся:

– линейная структура управления предприятием обладает разобщенностью горизонтальных связей в системах предприятия;

– система имеет большое количество контактов с сотрудниками;

– если увеличивается количество управленческих уровней, то и удлиняется процесс принятия и реализации решений.

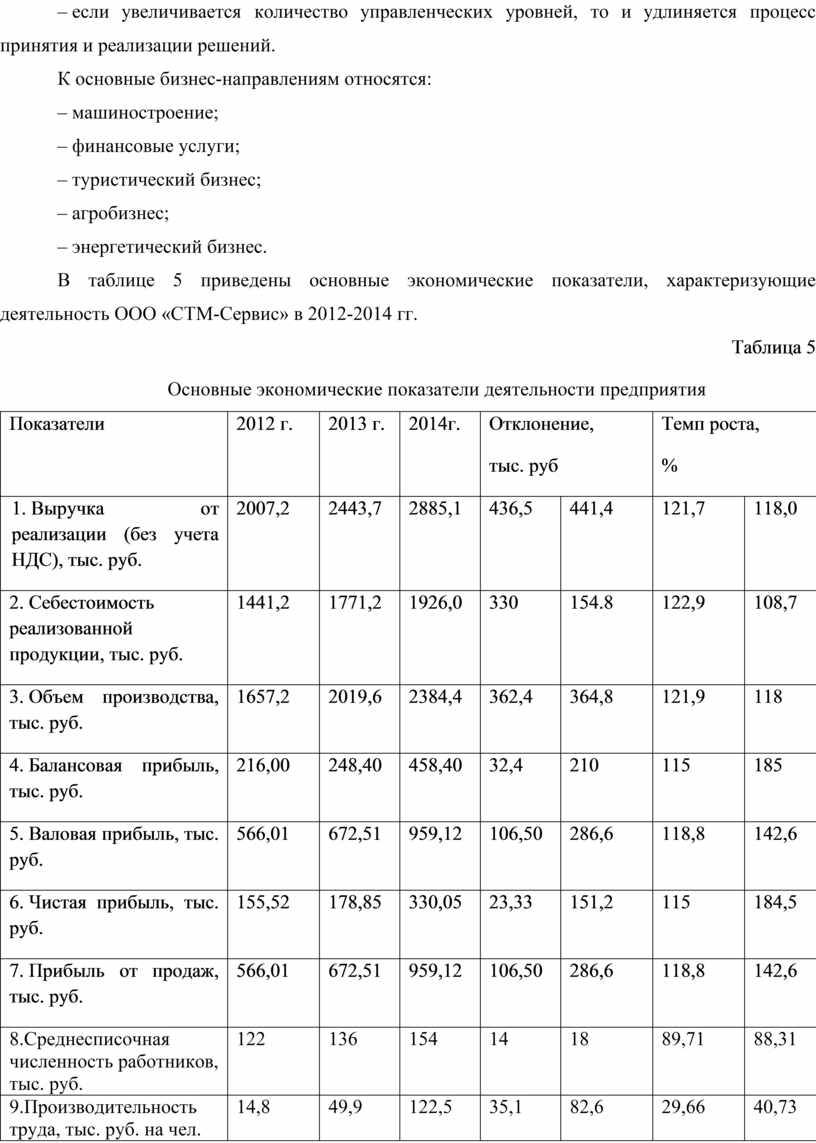

К основные бизнес-направлениям относятся:

– машиностроение;

– финансовые услуги;

– туристический бизнес;

– агробизнес;

– энергетический бизнес.

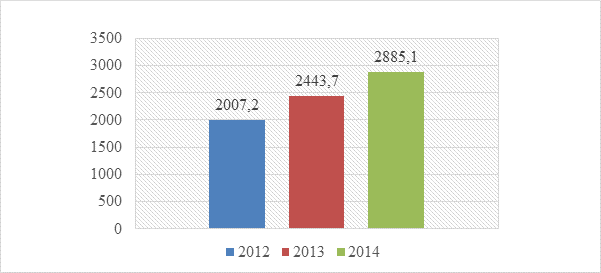

В таблице 5 приведены основные экономические показатели, характеризующие деятельность ООО «СТМ-Сервис» в 2012-2014 гг.

Таблица 5

Основные экономические показатели деятельности предприятия

|

Показатели |

2012 г. |

2013 г. |

2014г. |

Отклонение, тыс. руб |

Темп роста, % |

||

|

1. Выручка от реализации (без учета НДС), тыс. руб. |

2007,2 |

2443,7 |

2885,1 |

436,5 |

441,4 |

121,7 |

118,0 |

|

2. Себестоимость реализованной продукции, тыс. руб. |

1441,2 |

1771,2 |

1926,0 |

330 |

154.8 |

122,9 |

108,7 |

|

3. Объем производства, тыс. руб. |

1657,2 |

2019,6 |

2384,4 |

362,4 |

364,8 |

121,9 |

118 |

|

4. Балансовая прибыль, тыс. руб. |

216,00 |

248,40 |

458,40 |

32,4 |

210 |

115 |

185 |

|

5. Валовая прибыль, тыс. руб. |

566,01 |

672,51 |

959,12 |

106,50 |

286,6 |

118,8 |

142,6 |

|

6. Чистая прибыль, тыс. руб. |

155,52 |

178,85 |

330,05 |

23,33 |

151,2 |

115 |

184,5 |

|

7. Прибыль от продаж, тыс. руб. |

566,01 |

672,51 |

959,12 |

106,50 |

286,6 |

118,8 |

142,6 |

|

8.Среднесписочная численность работников, тыс. руб. |

122 |

136 |

154 |

14 |

18 |

89,71 |

88,31 |

|

9.Производительность труда, тыс. руб. на чел. |

14,8 |

49,9 |

122,5 |

35,1 |

82,6 |

29,66 |

40,73 |

|

10. Уставный капитал, тыс. руб. |

100 |

110 |

130 |

10 |

20 |

90,91 |

84,62 |

|

11.Среднемесячная заработная плата, тыс. руб. |

15700 |

17250 |

19050 |

1550 |

1800 |

91,01 |

90,55 |

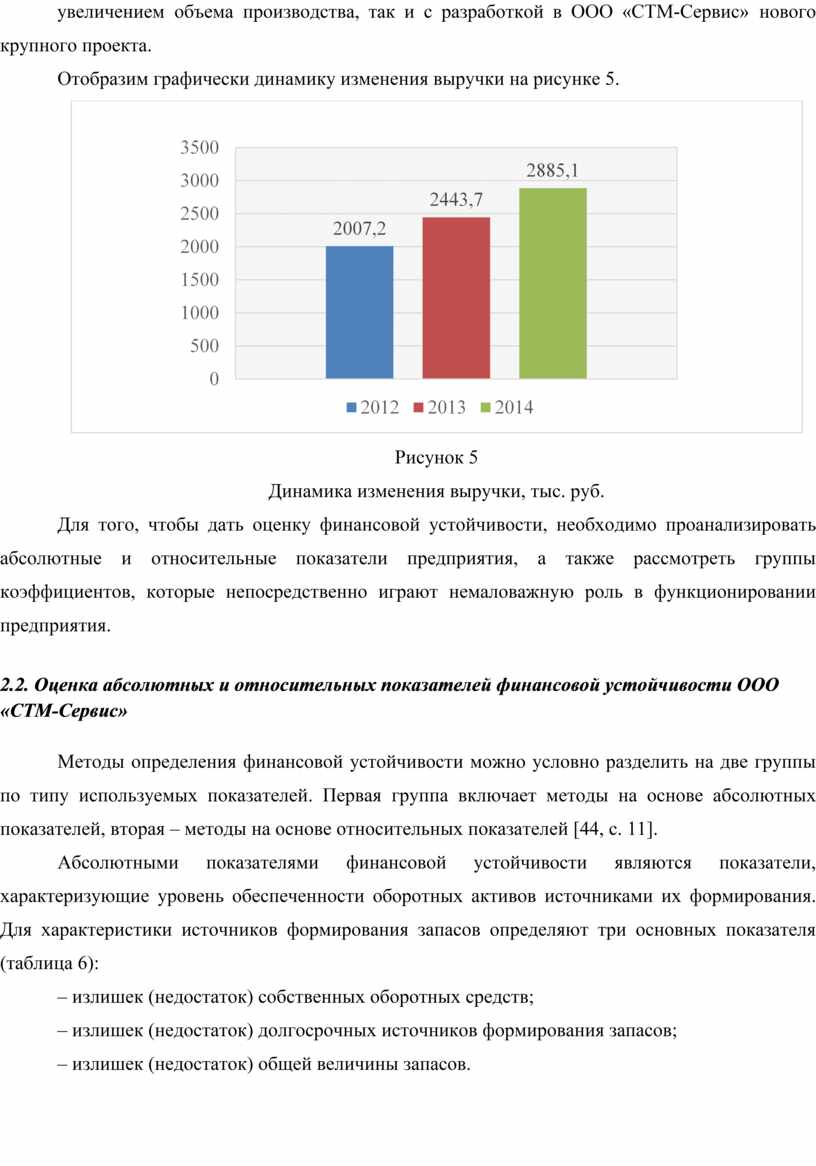

На основании данных таблицы 5 можно сделать вывод, что произошло увеличение, как себестоимости, так и выручки от реализации продукции. Это связано в первую очередь с увеличением объема производства, так и с разработкой в ООО «СТМ-Сервис» нового крупного проекта.

Отобразим графически динамику изменения выручки на рисунке 5.

Рисунок 5

Динамика изменения выручки, тыс. руб.

Для того, чтобы дать оценку финансовой устойчивости, необходимо проанализировать абсолютные и относительные показатели предприятия, а также рассмотреть группы коэффициентов, которые непосредственно играют немаловажную роль в функционировании предприятия.

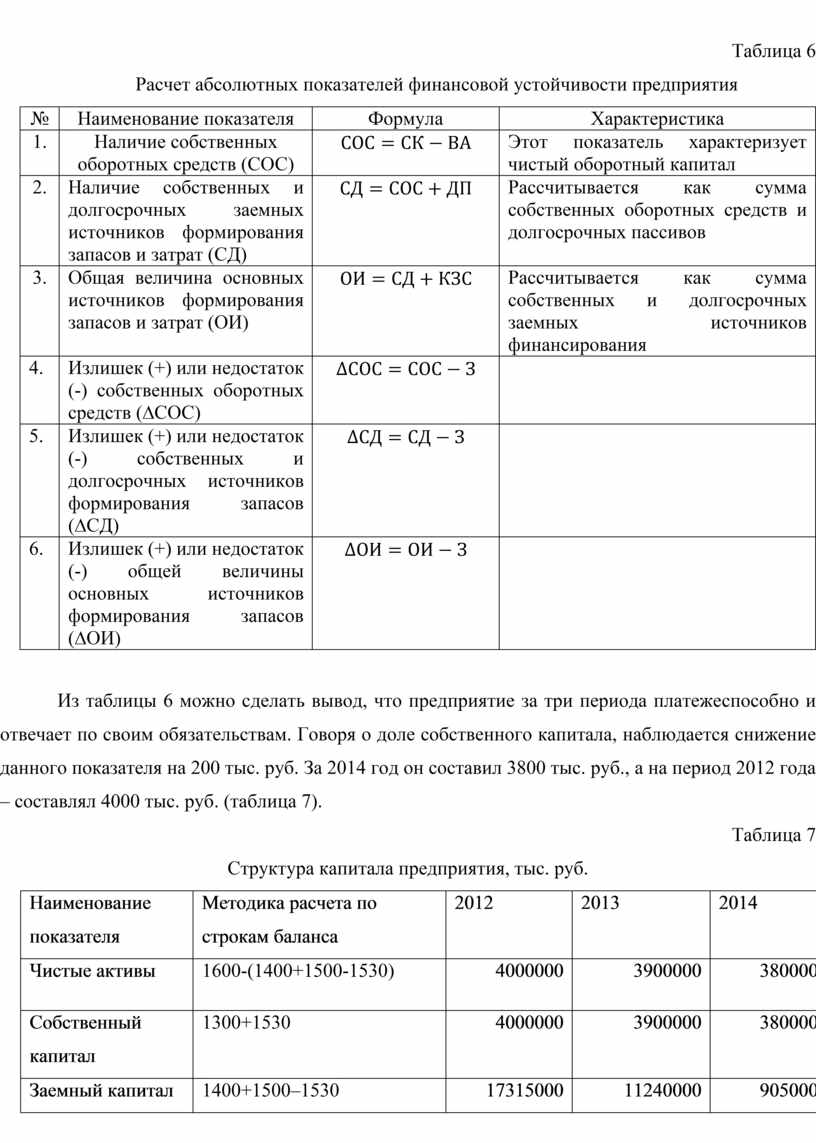

Методы определения финансовой устойчивости можно условно разделить на две группы по типу используемых показателей. Первая группа включает методы на основе абсолютных показателей, вторая – методы на основе относительных показателей [44, с. 11].

Абсолютными показателями финансовой устойчивости являются показатели, характеризующие уровень обеспеченности оборотных активов источниками их формирования. Для характеристики источников формирования запасов определяют три основных показателя (таблица 6):

– излишек (недостаток) собственных оборотных средств;

– излишек (недостаток) долгосрочных источников формирования запасов;

– излишек (недостаток) общей величины запасов.

Таблица 6

Расчет абсолютных показателей финансовой устойчивости предприятия

|

№ |

Наименование показателя |

Формула |

Характеристика |

|

1. |

Наличие собственных оборотных средств (СОС) |

|

Этот показатель характеризует чистый оборотный капитал |

|

2. |

Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (СД) |

|

Рассчитывается как сумма собственных оборотных средств и долгосрочных пассивов |

|

3. |

Общая величина основных источников формирования запасов и затрат (ОИ) |

|

Рассчитывается как сумма собственных и долгосрочных заемных источников финансирования |

|

4. |

Излишек (+) или недостаток (-) собственных оборотных средств (∆СОС) |

|

|

|

5. |

Излишек (+) или недостаток (-) собственных и долгосрочных источников формирования запасов (∆СД) |

|

|

|

6. |

Излишек (+) или недостаток (-) общей величины основных источников формирования запасов (∆ОИ) |

|

|

Из таблицы 6 можно сделать вывод, что предприятие за три периода платежеспособно и отвечает по своим обязательствам. Говоря о доле собственного капитала, наблюдается снижение данного показателя на 200 тыс. руб. За 2014 год он составил 3800 тыс. руб., а на период 2012 года – составлял 4000 тыс. руб. (таблица 7).

Таблица 7

Структура капитала предприятия, тыс. руб.

|

Наименование показателя |

Методика расчета по строкам баланса |

2012 |

2013 |

2014 |

|

Чистые активы |

1600-(1400+1500-1530) |

4000000 |

3900000 |

3800000 |

|

Собственный капитал |

1300+1530 |

4000000 |

3900000 |

3800000 |

|

Заемный капитал |

1400+1500–1530 |

17315000 |

11240000 |

9050000 |

Для того, чтобы проанализировать динамику чистых активов, необходимо рассчитать их величину за три периода, сравнить полученные значения, выявить причины изменения данного показателя.

Данные свидетельствуют о том, что на конец 2013 года величина чистых активов снизилась на 100 000 руб., и составила 3900 000 руб. Столь существенное сокращение этого показателя происходило на фоне снижения как активов, принимаемых в расчет чистых активов, так и обязательств. На конец 2014 г. величина чистых активов снизилась, как и в предыдущем году на 100 000 р., и составила 3800 000 р.

Следующим этапом данного анализа является определение возможности обеспечения запасов и затрат нормальными источниками финансирования, который позволяет определить тип финансовой устойчивости, а также величину запасов и затрат предприятия.

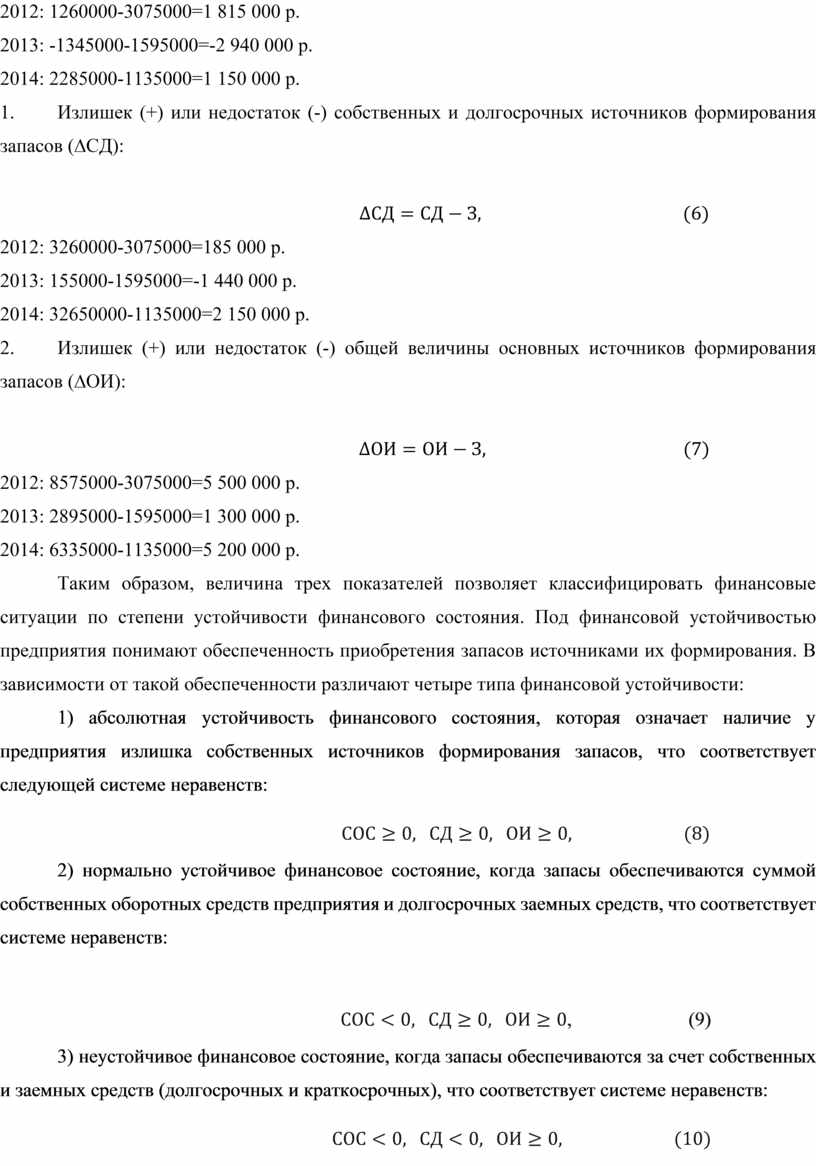

1. Наличие собственных оборотных средств:

![]()

2012: СОС=4000000-2740000=1 260 000 р.

2013: СОС=3900000-5245000=-1 345 000 р.

2014: СОС=3800000-1515000=2 285 000 р.

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат:

![]()

2012: СД=1260000+2000000=3 260 000 р.

2013: СД=-1345000+1500000=155 000 р.

2014: СД=2285000+1000000=3 285 000 р.

3. Общая величина основных источников формирования запасов:

![]()

2012: ОИ=3260000+(15315000-1000000) = 8 575 000 р.

2013: ОИ=155000+(9740000-7000000) = 2 895 000 р.

2014: ОИ=3285000+(8050000-5000000) = 6 335 000 р.

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками их формирования.

4. Излишек (+) или недостаток (-) собственных оборотных средств (∆СОС):

![]()

2012: 1260000-3075000=1 815 000 р.

2013: -1345000-1595000=-2 940 000 р.

2014: 2285000-1135000=1 150 000 р.

5. Излишек (+) или недостаток (-) собственных и долгосрочных источников формирования запасов (∆СД):

![]()

2012: 3260000-3075000=185 000 р.

2013: 155000-1595000=-1 440 000 р.

2014: 32650000-1135000=2 150 000 р.

6. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов (∆ОИ):

![]()

2012: 8575000-3075000=5 500 000 р.

2013: 2895000-1595000=1 300 000 р.

2014: 6335000-1135000=5 200 000 р.

Таким образом, величина трех показателей позволяет классифицировать финансовые ситуации по степени устойчивости финансового состояния. Под финансовой устойчивостью предприятия понимают обеспеченность приобретения запасов источниками их формирования. В зависимости от такой обеспеченности различают четыре типа финансовой устойчивости:

1) абсолютная устойчивость финансового состояния, которая означает наличие у предприятия излишка собственных источников формирования запасов, что соответствует следующей системе неравенств:

![]()

2) нормально устойчивое финансовое состояние, когда запасы обеспечиваются суммой собственных оборотных средств предприятия и долгосрочных заемных средств, что соответствует системе неравенств:

![]() , (9)

, (9)

3) неустойчивое финансовое состояние, когда запасы обеспечиваются за счет собственных и заемных средств (долгосрочных и краткосрочных), что соответствует системе неравенств:

![]()

4) кризисное финансовое состояние (предприятие находится на грани банкротства), когда запасы не обеспечиваются источниками формирования, что соответствует системе неравенств:

![]() , (11)

, (11)

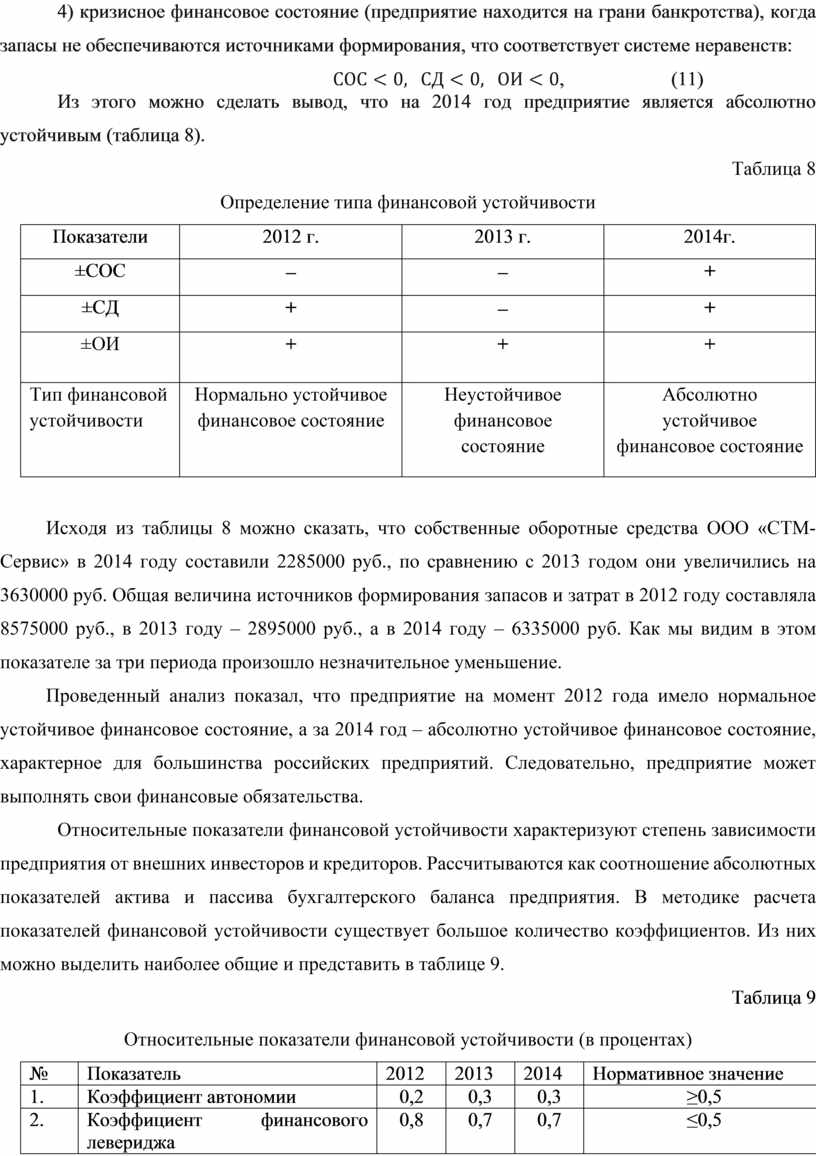

Из этого можно сделать вывод, что на 2014 год предприятие является абсолютно устойчивым (таблица 8).

Таблица 8

Определение типа финансовой устойчивости

|

Показатели |

2012 г. |

2013 г. |

2014г. |

|

±СОС |

- |

- |

+ |

|

±СД |

+ |

- |

+ |

|

±ОИ |

+ |

+ |

+ |

|

Тип финансовой устойчивости |

Нормально устойчивое финансовое состояние |

Неустойчивое финансовое состояние |

Абсолютно устойчивое финансовое состояние |

Исходя из таблицы 8 можно сказать, что собственные оборотные средства ООО «СТМ-Сервис» в 2014 году составили 2285000 руб., по сравнению с 2013 годом они увеличились на 3630000 руб. Общая величина источников формирования запасов и затрат в 2012 году составляла 8575000 руб., в 2013 году – 2895000 руб., а в 2014 году – 6335000 руб. Как мы видим в этом показателе за три периода произошло незначительное уменьшение.

Проведенный анализ показал, что предприятие на момент 2012 года имело нормальное устойчивое финансовое состояние, а за 2014 год – абсолютно устойчивое финансовое состояние, характерное для большинства российских предприятий. Следовательно, предприятие может выполнять свои финансовые обязательства.

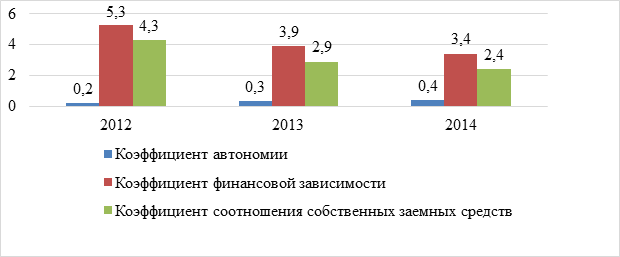

Относительные показатели финансовой устойчивости характеризуют степень зависимости предприятия от внешних инвесторов и кредиторов. Рассчитываются как соотношение абсолютных показателей актива и пассива бухгалтерского баланса предприятия. В методике расчета показателей финансовой устойчивости существует большое количество коэффициентов. Из них можно выделить наиболее общие и представить в таблице 9.

Таблица 9

Относительные показатели финансовой устойчивости (в процентах)

|

№ |

Показатель |

2012 |

2013 |

2014 |

Нормативное значение |

|

1. |

Коэффициент автономии |

0,2 |

0,3 |

0,3 |

≥0,5 |

|

2. |

Коэффициент финансового левериджа |

0,8 |

0,7 |

0,7 |

≤0,5 |

|

3. |

Коэффициент финансовой зависимости |

5,3 |

3,9 |

3,4 |

<2. |

|

4. |

Коэффициент маневренности |

0,3 |

0,3 |

0,5 |

0,2-0,5 |

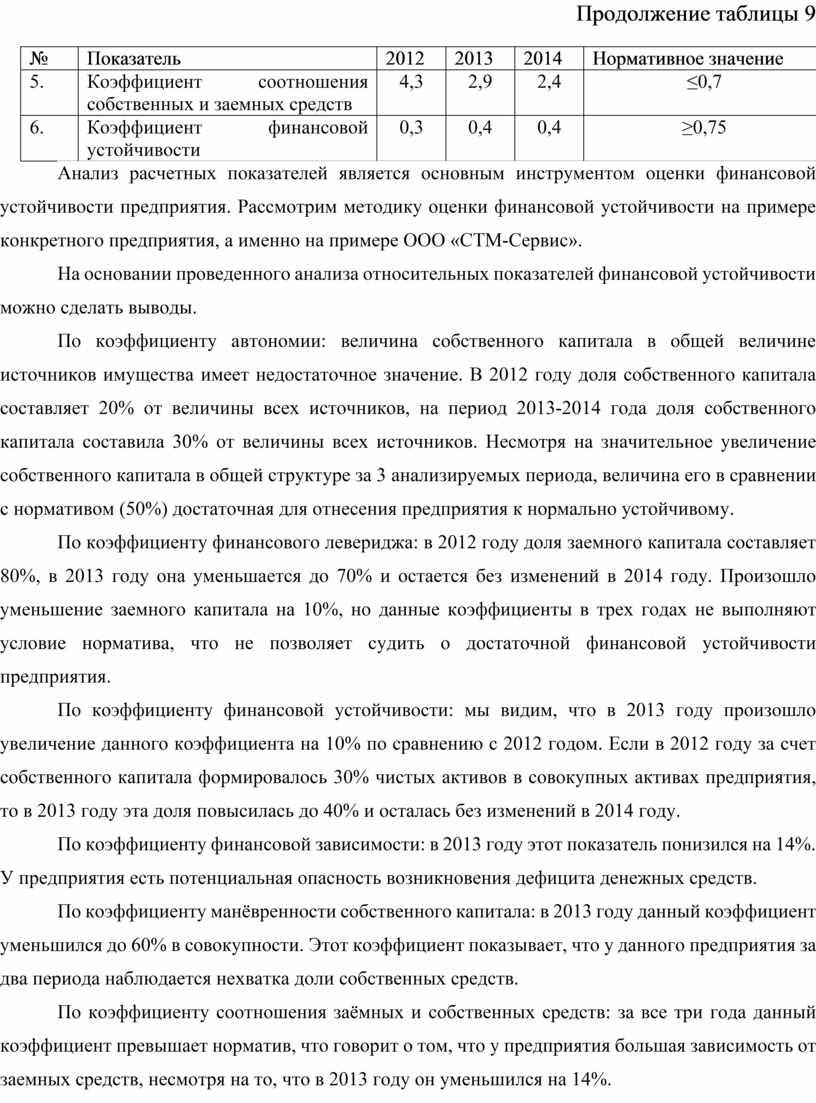

Продолжение таблицы 9

|

№ |

Показатель |

2012 |

2013 |

2014 |

Нормативное значение |

|

5. |

Коэффициент соотношения собственных и заемных средств |

4,3 |

2,9 |

2,4 |

≤0,7 |

|

6. |

Коэффициент финансовой устойчивости |

0,3 |

0,4 |

0,4 |

≥0,75 |

Анализ расчетных показателей является основным инструментом оценки финансовой устойчивости предприятия. Рассмотрим методику оценки финансовой устойчивости на примере конкретного предприятия, а именно на примере ООО «СТМ-Сервис».

На основании проведенного анализа относительных показателей финансовой устойчивости можно сделать выводы.

По коэффициенту автономии: величина собственного капитала в общей величине источников имущества имеет недостаточное значение. В 2012 году доля собственного капитала составляет 20% от величины всех источников, на период 2013-2014 года доля собственного капитала составила 30% от величины всех источников. Несмотря на значительное увеличение собственного капитала в общей структуре за 3 анализируемых периода, величина его в сравнении с нормативом (50%) достаточная для отнесения предприятия к нормально устойчивому.

По коэффициенту финансового левериджа: в 2012 году доля заемного капитала составляет 80%, в 2013 году она уменьшается до 70% и остается без изменений в 2014 году. Произошло уменьшение заемного капитала на 10%, но данные коэффициенты в трех годах не выполняют условие норматива, что не позволяет судить о достаточной финансовой устойчивости предприятия.

По коэффициенту финансовой устойчивости: мы видим, что в 2013 году произошло увеличение данного коэффициента на 10% по сравнению с 2012 годом. Если в 2012 году за счет собственного капитала формировалось 30% чистых активов в совокупных активах предприятия, то в 2013 году эта доля повысилась до 40% и осталась без изменений в 2014 году.

По коэффициенту финансовой зависимости: в 2013 году этот показатель понизился на 14%. У предприятия есть потенциальная опасность возникновения дефицита денежных средств.

По коэффициенту манёвренности собственного капитала: в 2013 году данный коэффициент уменьшился до 60% в совокупности. Этот коэффициент показывает, что у данного предприятия за два периода наблюдается нехватка доли собственных средств.

По коэффициенту соотношения заёмных и собственных средств: за все три года данный коэффициент превышает норматив, что говорит о том, что у предприятия большая зависимость от заемных средств, несмотря на то, что в 2013 году он уменьшился на 14%.

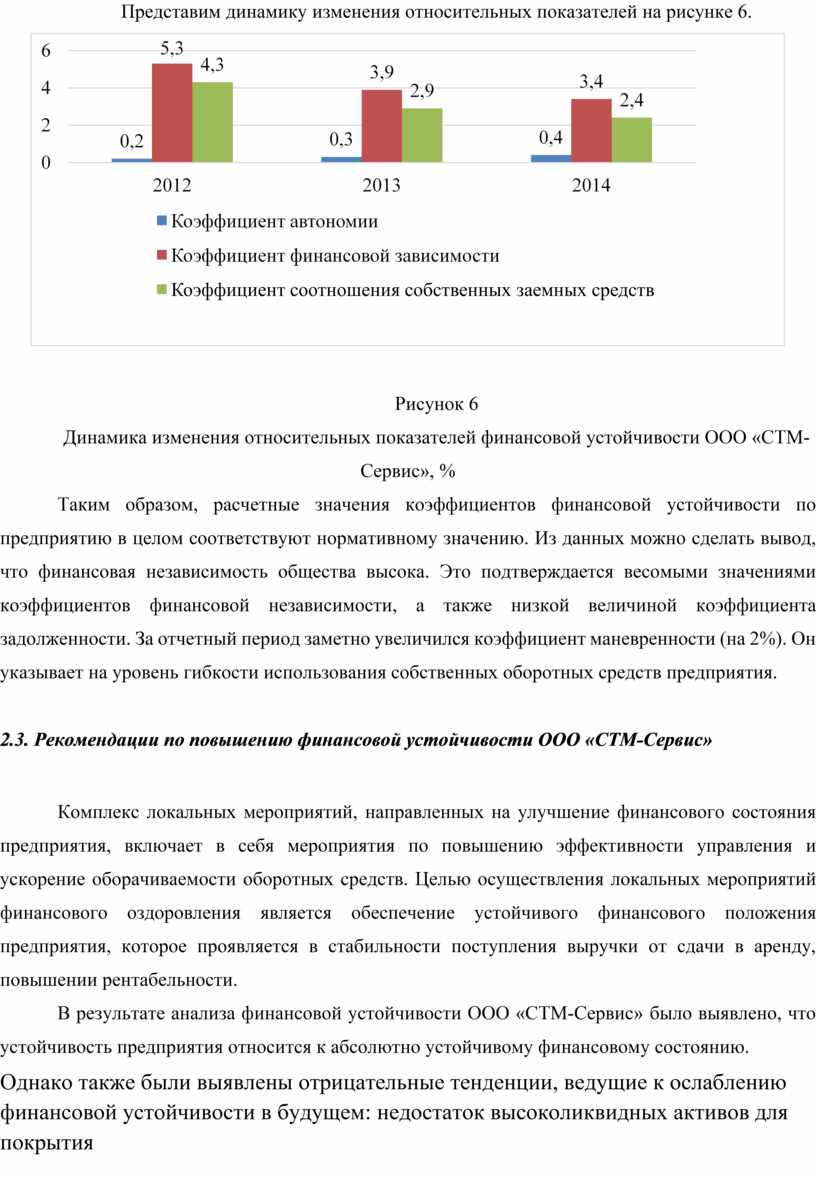

Представим динамику изменения относительных

показателей на рисунке 6.

Рисунок 6

Динамика изменения относительных показателей финансовой устойчивости ООО «СТМ-Сервис», %

Таким образом, расчетные значения коэффициентов финансовой устойчивости по предприятию в целом соответствуют нормативному значению. Из данных можно сделать вывод, что финансовая независимость общества высока. Это подтверждается весомыми значениями коэффициентов финансовой независимости, а также низкой величиной коэффициента задолженности. За отчетный период заметно увеличился коэффициент маневренности (на 2%). Он указывает на уровень гибкости использования собственных оборотных средств предприятия.

Комплекс локальных мероприятий, направленных на улучшение финансового состояния предприятия, включает в себя мероприятия по повышению эффективности управления и ускорение оборачиваемости оборотных средств. Целью осуществления локальных мероприятий финансового оздоровления является обеспечение устойчивого финансового положения предприятия, которое проявляется в стабильности поступления выручки от сдачи в аренду, повышении рентабельности.

В результате анализа финансовой устойчивости ООО «СТМ-Сервис» было выявлено, что устойчивость предприятия относится к абсолютно устойчивому финансовому состоянию.

Однако также были выявлены отрицательные тенденции, ведущие к ослаблению финансовой устойчивости в будущем: недостаток высоколиквидных активов для покрытия наиболее срочных обязательств, а также высокая доля дебиторской задолженности, имеющей тенденцию к увеличению срока погашения и замедлению оборачиваемости.

В первый блок мероприятий включаются следующие мероприятия:

1. По снижению себестоимости, которая включается в себя:

– уменьшение накладных расходов за счет упрощения структуры управления и приведения численности управленческого персонала;

– улучшение работы снабженческой службы предприятия, максимально возможное сокращение посреднических структур, что позволит удешевить потребляемое сырье и материалы и поставлять на предприятие более технологически и экономически эффективные его виды;

– усиление контроля за качеством оказываемых услуг, устранения их повторного оказания;

–сокращение расходов на обслуживание оборудования и уменьшение налога на имущество;

– введение персональной ответственности за использование материальных ресурсов, а также заданий по снижению затрат для всех отделений и служб предприятия;

– оптимизация налогообложения;

– выбор учетной политики предприятия.

2. По повышению эффективности управления персоналом через:

– приведение в соответствие профессионально-качественного уровня персонала инновационным процессам предприятия;

– управление производительностью труда;

– планирование и маркетинг персонала, управление наймом и учетом персонала;

– управление трудовыми отношениями, развитием персонала, обеспечение нормальных условий труда;

– управление мотивацией поведения персонала.

3. По реорганизации управленческих структур через структурную перестройку в целях обеспечения эффективного распределения использования всех ресурсов предприятия, заключающаяся в создании соединении и организации новых структурных подразделений, присоединения к предприятию других предприятий и др.

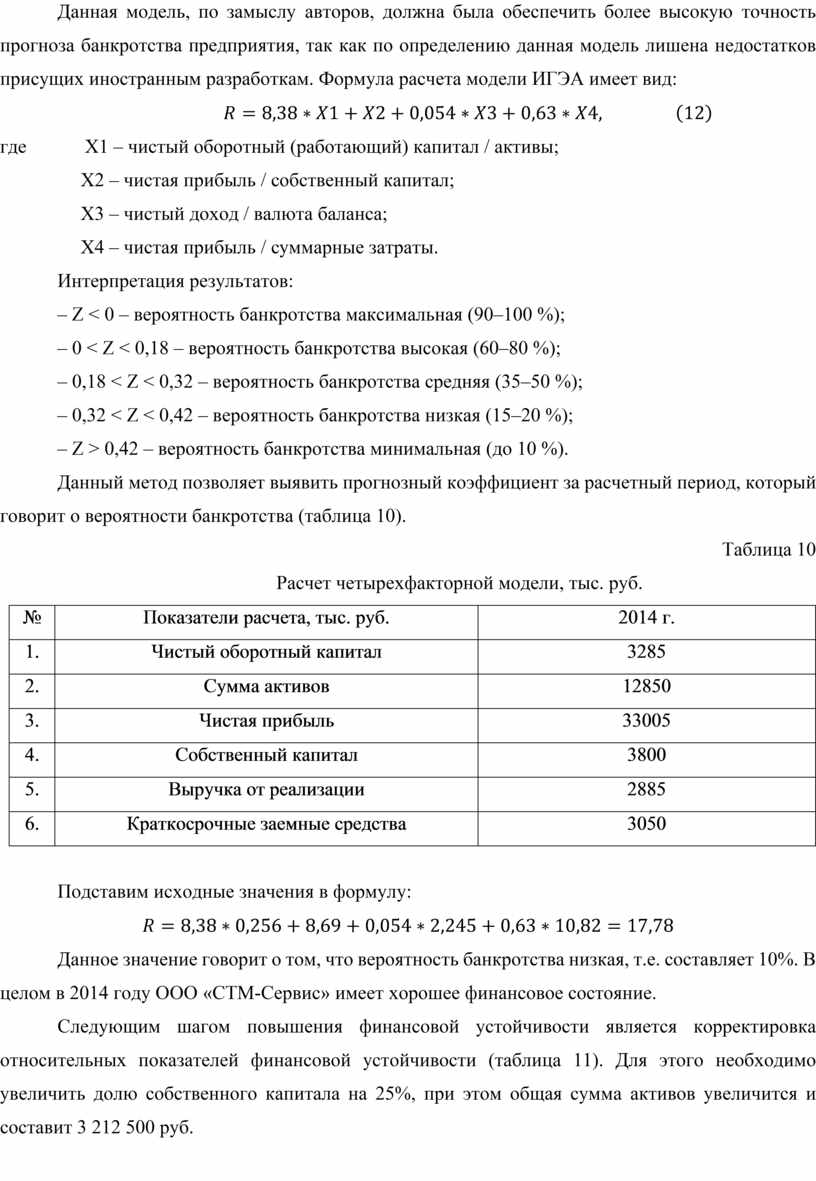

Второй блок мероприятий направлен на обеспечение устойчивой реализации и ускорения оборачиваемости оборотных средств. Для начала определим вероятность банкротства предприятия, т.к. его стабильность является его главным фактором. Одной из немногих отечественных моделей, призванных оценить вероятность наступления банкротства является R-модель, разработанная в Иркутской государственной экономической академии (формула 12).

Данная модель, по замыслу авторов, должна была обеспечить более высокую точность прогноза банкротства предприятия, так как по определению данная модель лишена недостатков присущих иностранным разработкам. Формула расчета модели ИГЭА имеет вид:

![]()

где X1 – чистый оборотный (работающий) капитал / активы;

X2 – чистая прибыль / собственный капитал;

X3 – чистый доход / валюта баланса;

X4 – чистая прибыль / суммарные затраты.

Интерпретация результатов:

– Z < 0 – вероятность банкротства максимальная (90–100 %);

– 0 < Z < 0,18 – вероятность банкротства высокая (60–80 %);

– 0,18 < Z < 0,32 – вероятность банкротства средняя (35–50 %);

– 0,32 < Z < 0,42 – вероятность банкротства низкая (15–20 %);

– Z > 0,42 – вероятность банкротства минимальная (до 10 %).

Данный метод позволяет выявить прогнозный коэффициент за расчетный период, который говорит о вероятности банкротства (таблица 10).

Таблица 10

Расчет четырехфакторной модели, тыс. руб.

|

№ |

Показатели расчета, тыс. руб. |

2014 г. |

|

1. |

Чистый оборотный капитал |

3285 |

|

2. |

Сумма активов |

12850 |

|

3. |

Чистая прибыль |

33005 |

|

4. |

Собственный капитал |

3800 |

|

5. |

Выручка от реализации |

2885 |

|

6. |

Краткосрочные заемные средства |

3050 |

Подставим исходные значения в формулу:

![]()

Данное значение говорит о том, что вероятность банкротства низкая, т.е. составляет 10%. В целом в 2014 году ООО «СТМ-Сервис» имеет хорошее финансовое состояние.

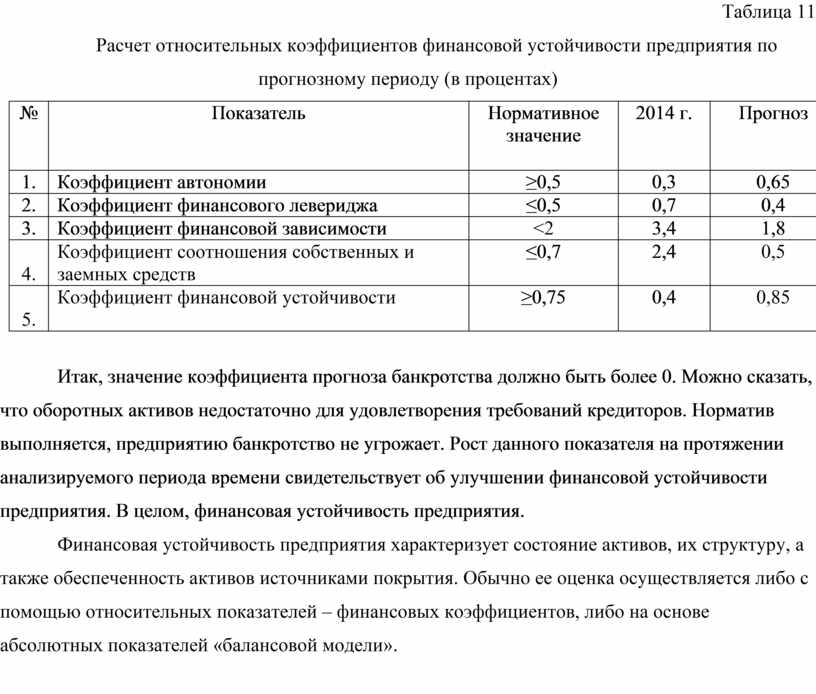

Следующим шагом повышения финансовой устойчивости является корректировка относительных показателей финансовой устойчивости (таблица 11). Для этого необходимо увеличить долю собственного капитала на 25%, при этом общая сумма активов увеличится и составит 3 212 500 руб.

Таблица 11

Расчет относительных коэффициентов финансовой устойчивости предприятия по прогнозному периоду (в процентах)

|

№ |

Показатель |

Нормативное значение |

2014 г. |

Прогноз |

|

1. |

Коэффициент автономии |

≥0,5 |

0,3 |

0,65 |

|

2. |

Коэффициент финансового левериджа |

≤0,5 |

0,7 |

0,4 |

|

3. |

Коэффициент финансовой зависимости |

<2 |

3,4 |

1,8 |

|

44. |

Коэффициент соотношения собственных и заемных средств |

≤0,7 |

2,4 |

0,5 |

|

55. |

Коэффициент финансовой устойчивости |

≥0,75 |

0,4 |

0,85 |

Итак, значение коэффициента прогноза банкротства должно быть более 0. Можно сказать, что оборотных активов недостаточно для удовлетворения требований кредиторов. Норматив выполняется, предприятию банкротство не угрожает. Рост данного показателя на протяжении анализируемого периода времени свидетельствует об улучшении финансовой устойчивости предприятия. В целом, финансовая устойчивость предприятия.

Финансовая устойчивость предприятия характеризует состояние активов, их структуру, а также обеспеченность активов источниками покрытия. Обычно ее оценка осуществляется либо с помощью относительных показателей – финансовых коэффициентов, либо на основе абсолютных показателей «балансовой модели».

Залогом процветания и основой стабильности положения предприятия служит его устойчивость. Анализ устойчивости финансового состояния на ту или иную дату позволяет ответить на вопрос: насколько правильно предприятие управляло финансовыми ресурсами в течение определенного периода времени. В научной работе были рассмотрены понятие финансовой устойчивости предприятия, роль и значение анализа финансовой устойчивости в финансовом анализе предприятия, сущность финансовой устойчивости, которая определяется эффективным формированием, распределением и использованием финансовых ресурсов предприятия.

Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия. Финансовая устойчивость – это характеристика, свидетельствующая о стабильном превышении доходов над расходами, свободном маневрировании денежными средствами предприятия и эффективном их использовании, бесперебойном процессе производства и реализации продукции.

Таким образом, сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием финансовых ресурсов, а платежеспособность выступает ее внешним проявлением. Задачей анализа финансовой устойчивости является оценка величины структуры активов и пассивов.

Общая оценка финансовой устойчивости предприятия основывается на целой системе показателей, характеризующих структуру источников формирования капиталами его размещения, равновесие между активами предприятия и источниками их формирования, эффективность и интенсивность использования капитала.

С этой целью изучается динамика каждого показателя, проводятся сопоставления с нормативными значениями. Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала и уметь организовывать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для нормального функционирования.

На устойчивость предприятия оказывают влияние различные факторы:

– положение предприятия на товарном рынке;

– уровень привлекательности отрасли в бизнесе;

– финансово-производственный потенциал предприятия;

– степень финансовой независимости;

– уровень деловой активности;

– эффективность финансово-хозяйственных операций.

Говоря об организационно-экономической характеристике ООО «СТМ-Сервис», можно сказать, что «Группа Синара» – российская машиностроительная компания, приоритетными бизнес-направлениями которыми являются транспортное машиностроение и финансовые услуги.

К основным направлениям деятельности «СТМ-Сервис» относятся:

– разработка и внедрение инновационных решений, направленных на создание высокотехнологичной продукции;

– организация сети сервисного обслуживания выпускаемой продукции;

– внедрение новых технологий производства на предприятиях холдинга.

Рассмотрены методы и показатели анализа финансовой устойчивости, и факторы, влияющие на нее. Проведенная оценка показывает, что в 2012-2014 годах ООО «СТМ-Сервис» динамично развивалось. Анализ финансовой устойчивости ООО «СТМ-Сервис» в 2012-2014 гг. показывает, что на начало 2013 года финансовая устойчивость организации снизилась, о чем свидетельствует отрицательная динамика большинства рассчитанных показателей.

Так, при определении типа финансовой устойчивости по показателям обеспеченности источниками финансирования средств производства, было выявлено, что финансовое состояние организации характеризуется как неустойчивое. В данной научной работе были рассчитаны и проанализированы типы и коэффициенты финансовой устойчивости, а также расчет абсолютных и относительных показателей предприятия ООО «СТМ-Сервис».

Предоставляется необходимым дать некоторые рекомендации по улучшению финансового состояния и повышению эффективности деятельности предприятия ООО «СТМ-Сервис»:

1. Усовершенствовать управление предприятием, а именно:

а) осуществлять систематический контроль за работой оборудования и производить своевременную его наладку с целью недопущения снижения качества и выпуска бракованной продукции;

б) при вводе в эксплуатацию нового оборудования уделять достаточно внимания обучению и подготовке кадров, повышению их квалификации, для эффективного использования оборудования и недопущения его поломки из-за низкой квалификации;

в) осуществлять постоянный контроль за условиями хранения и транспортировки сырья и готовой продукции.

2. Пополнять собственный оборотный капитал за счет внутренних и внешних источников.

3. Обоснованно снижать уровень запасов и затрат (до норматива).

4. Ускорить оборачиваемость капитала в текущих активах.

6. Следить за соотношением дебиторской и кредиторской задолженности. Значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных источников финансирования.

7. По возможности ориентироваться на увеличение количества заказчиков с целью уменьшения масштаба риска неуплаты, который значителен при наличии монопольного заказчика.

Анализируя финансовую устойчивость предприятия, можно прийти к выводу, что владельцы предприятия всегда отдают преимущество разумному росту доли заемных средств; кредиторы наоборот – отдают преимущества предприятиям с высокой долей собственного капитала.

Прогноз показателей финансовой устойчивости ООО «СТМ-Сервис» на 2015 год показывает, что организация может значительно улучшить свое финансовое состояние. Таким образом, анализ финансовой устойчивости предприятия дает возможность оценить, насколько предприятие готово к погашению своих долгов и ответить на вопрос, насколько оно является независимым с финансовой стороны, увеличивается или уменьшается уровень этой независимости, отвечает ли состояние активов и пассивов предприятия целям его хозяйственной деятельности.

1. Конституция РФ [электронный ресурс] : СПС «Консультант Плюс», 2015 год.

2. Гражданский кодекс Российской Федерации [Федеральный закон РФ (часть первая) от 13.07.2015 года N 51 по состоянию на 01.10.2015 г.] : [электронный ресурс] : СПС «Консультант Плюс», 2015 год.

3. Налоговый кодекс Российской Федерации [Федеральный закон РФ (часть первая) от 13.07.2015 года N 146 по состоянию на 01.10.2015 г.] : [электронный ресурс] : СПС «Консультант Плюс», 2015 год.

4. Налоговый кодекс Российской Федерации [Федеральный закон РФ (часть вторая) от 30.10.2015года N 146 по состоянию на 01.10.2015 г.] : [электронный ресурс] : СПС «Консультант Плюс», 2015 год.

5. Трудовой кодекс Российской Федерации [Федеральный закон РФ от 05.10.2015 года N 14 по состоянию на 27.10.2015 г.] : [электронный ресурс] : СПС «Консультант Плюс», 2015 год.

6. Об обществах с ограниченной ответственностью [Федеральный закон РФ от 29.06.2015 года N 14 по состоянию на 27.10.2015 г.] : [электронный ресурс] : СПС «Консультант Плюс», 2015 год.

7. О развитии малого и среднего предпринимательства в Российской Федерации [Федеральный закон РФ от 29.06.2015года N 209 по состоянию на 27.10.2015 г.] : [электронный ресурс] : СПС «Консультант Плюс», 2015 год.

8. О бухгалтерском учете [Федеральный закон РФ от 22.02.2011 года N 402 по состоянию на 27.10.2015 г.] : [электронный ресурс] : СПС «Консультант Плюс», 2015 год.

9. О формах бухгалтерской отчетности организаций [Приказ Минфина России от 06.04.2015 года N 66н по состоянию на 29.10.2015 г.] : [электронный ресурс] : СПС «Консультант Плюс», 2015 год.

10. Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации [Приказ Минфина РФ от 24.12.2010 N 34н по состоянию на 29.10.2015 г.] : [электронный ресурс] : СПС «Консультант Плюс», 2015 год.

11. Алексеева, А.И. Комплексный экономический анализ хозяйственной деятельности: учеб. пособие / А.И. Алексеева, Ю.В. Васильев. – M.: Финансы и статистика. 2011. – 529 с.

12. Баканов, М.И. Теория экономического анализа/М.И. Баканов – М.: Финансы и статистика,2011. – 416 с.

13. Балабанов, И.Т. Финансовый анализ и планирование хозяйствующего субъекта: учебник / И.Т. Балабанов. – М.: Финансы и статистика, 2011. – 340 с.

14. Банк, В.Р. Финансовый анализ: учеб. пособие / В.Р. Банк, С.В. Банк. – М.: TK «Велби», Изд-во Проспект, 2011, – 344 с.

15. Бердникова, Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия [Текст]: Учебное пособие / Т.Б. Бердникова. – М.: ИНФРА – М. 2011. – 215 с.

16. Беспалов, М.В. Комплексный анализ финансовой устойчивости компании: коэффициентный, экспертный, факторный и индикативный [Текст] / М.В. Беспалов. // Финансовый вестник. – 2011. №5. – с. 24-28.

17. Бланк, И.А. Финансовый менеджмент [Текст]: Учебный курс / И.А. Бланк. – К.: Ника-Центр, 2012. – 528 с.

18. Быкадоров, В.Л., Алексеев П.Д. Финансово-экономическое состояние предприятия [Текст]: Практическое пособие / В.Л. Быкадоров, П.Д. Алексеев. – М.: Издательство «ПРИОР», 2011. – 113с.

19. Вакуленко, Т.Г. Финансовый менеджмент / Т.Г. Вакуленко, Л.Ф. Фомина. – М.: Высшая школа: 2014 год – 455 с.

20. Волкова, О.И. Экономика предприятия (фирмы) / О.И. Волкова, О.В. Девяткина. – М.: ИНФРА-М: 2013 год –600 с.

21. Грачева, М.Е. Анализ собственных оборотных средств и рабочего капитала / М.Е. Грачева. – М: 2014 год – 138 с.

22. Грачев, А.В. Анализ и управление финансовой устойчивостью предприятия [Текст]: Учебно-практическое пособие / А.В. Грачев. – М.: Издательство «Финпресс», 2011. – 208с.

23. Гришенко, О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия [Текст] / О.В. Гришенко. – М.: Издательство «Дело и сервис», 2013. – 204с.

24. Грищенко, Ю.И. Анализ финансовой отчетности [Текст] / Ю.И. Грищенко. // Справочник экономиста. – № 2, 2011. – с. 12-14.

25. Данилин, В.Н. О новой концепции воспроизводства оборотного капитала в современных условиях хозяйствования / В.Н. Данилин, Е.И. Данилина. – Спб: 2015 год – 46 с.

26. Донцова, Л.В. Анализ финансовой отчетности: учебник / Л.В. Донцова, Н.А. Никифорова. – 4-е изд., перераб. и доп. – М.: Издательство «Дело и Сервис», 2011. – 368 с.

27. Дронов, Р.И. Оценка финансового состояния предприятия / Р.И. Дронов. // Финансы. – 2011. – №4 – с 15-19.

28. Ефимов, О.В. Анализ основных показателей фирмы / О.В. Ефимов. – Маркетинг: 2013 год – 36 с.

29. Ефимова, О.В. Финансовый анализ [Текст]. 3-е изд., перераб. и доп. / О.В. Ефимова. – М.: Издательство «Бухгалтерский учет», 2011. – 408с.

30. Жуков, Е.В. Деньги. Финансы. Учебное пособие для вузов / Е.В. Жуков. – М.: Юнити-Дана, 2013 год – 310 с.

31. Камышанов, П.И., Камышанов А.П. Бухгалтерская (финансовая) отчетность: составление и анализ [Текст] / П.И. Камышанов, А.П. Камышанов. – М.: Омега – Л, 2011. – 283с.

32. Ковалёв, В.В. Финансовый менеджмент: Учебник / В.В. Ковалёв. – М: Издательство Проспект, 2015 год – 1024 с.

33. Кроливецкая, Л.П. Оценка эффективности использования оборотного капитала хозяйствующих субъектов / Л.П. Кроливецкая, О.А. Лаенко. – М: – 2014 год – 75 с.

34. Крейнина, М.Н. Финансовый менеджмент: Учебное пособие / М.Н. Крейнина. – М.: Издательство «Дело и Сервис», 2015 год – 304 с.

35. Лапуста, М.Г. Финансы организаций (предприятий) / М.Г. Лапуста, Т.Ю. Мазурина, Л.Г. Скамай. – М.: Инфра-М, 2014 год – 575 с.

36. Леднев, А.В. Техника управления финансовой устойчивостью предприятия [Текст] / А.В. Леднев. // Финансовый директор. – 2011. – №2. – с. 19-21.

37. Лукасевич, И.Я. Финансовый менеджмент: Учебник. / И.Я. Лукасевич. – М.: Эксмо, 2015 год – 102 с.

38. Любушин, Н.П. Комплексный экономический анализ хозяйственной деятельности: учеб. пособие/ Н.П. Любушин. 3-е изд., перераб. и доп. – М.: Юнити-Дана, 2009. – 448 с.

39. Мальцев, А.Г., Малыхина А.И., Олькова Т.А. Анализ финансовой отчетности [Текст]: Учебное пособие для студентов / А.Г. Мальцев, А.И. Малыхина, Т.А. Олькова. – Киров: Вятская ГСХА, 2012. – 231 с.

40. Незамайкин, В.Н. Финансовый менеджмент / В.Н. Незамайкин, И.Л. Юрзинова. – Юрайт: 2014 год – 478 с.

41. Павлова, Л.Н. Финансовый менеджмент: Учебник для вузов / Л.Н. Павлова. – Юнити-Дана: 2014 год – 274 с.

42. Павлова, Ю.А. Экономические аспекты развития системы управления оборотными средствами предприятий / Ю.А. Павлова. – Самара: 2013 год – 171 с.

43. Патрушина, Н.В. Анализ финансовых результатов по данным бухгалтерской отчетности [Текст] / Н.В. Патрушина. // Бухгалтерский учет. – 2011. – № 5 – с. 68-72.

44. Подъяблонская, Л.М. Финансовая устойчивость и оценка несостоятельности предприятий /Л.М. Подъяблонская // Финансы. – 2011. – №12. – С. 18 – 20.

45. Пястолов, С.М. Экономический анализ деятельности предприятия: учебник / С.М. Пястолов. – М.: Академический Проект, 2012. – 576 с.

46. Родионова, В.М., Федотова М.А. Финансовая устойчивость предприятия в условиях инфляции [Текст] / В.М. Родионова, М.А. Федотова. – М.: Перспектива, 2011. – 327 с.

47. Савицкая, Г.В. Финансовый анализ: Учебное пособие / Г.В. Савицкая. – М.: Дело и Сервис – 2013 год – 632 с.

48. Сайфулин, Р.С. Экономика предприятия / Р.С. Сайфулин, В.В. Адамчук, О.В. Антонова. – М.: ЮНИТИ: 2013 год – 567 с.

49. Финансы в управлении предприятием [Текст] / Под ред. А.М. Ковалевой – М.: Финансы и статистика, 2011. – 160 с.

50. Шеремет, А.Д. Комплексный анализ хозяйственной деятельности: учебник / А.Д. Шеремет. – М.: ИНФРА-М, 2011. – 415 с.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.