Поделиться

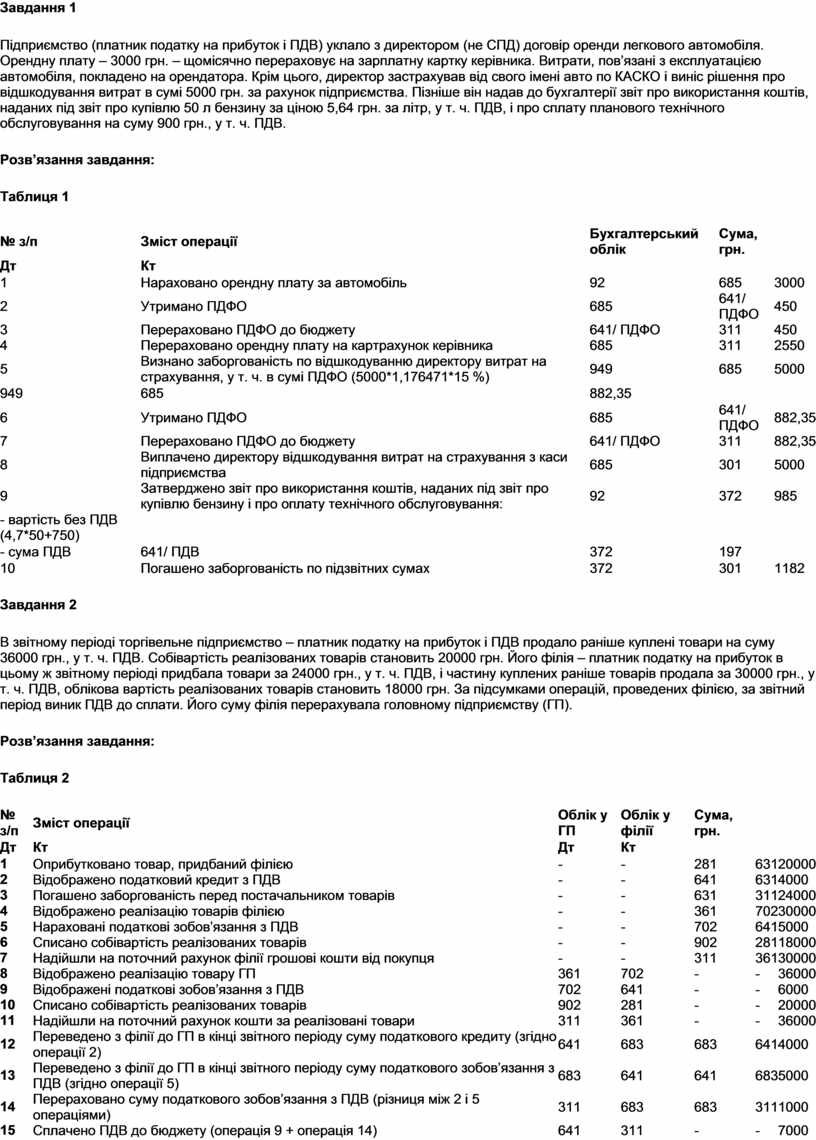

Завдання 1

Підприємство (платник податку на прибуток і ПДВ) уклало з директором (не СПД) договір оренди легкового автомобіля. Орендну плату – 3000 грн. – щомісячно перераховує на зарплатну картку керівника. Витрати, пов’язані з експлуатацією автомобіля, покладено на орендатора. Крім цього, директор застрахував від свого імені авто по КАСКО і виніс рішення про відшкодування витрат в сумі 5000 грн. за рахунок підприємства. Пізніше він надав до бухгалтерії звіт про використання коштів, наданих під звіт про купівлю 50 л бензину за ціною 5,64 грн. за літр, у т. ч. ПДВ, і про сплату планового технічного обслуговування на суму 900 грн., у т. ч. ПДВ.

Розв’язання завдання:

Таблиця 1

|

№ з/п |

Зміст операції |

Бухгалтерський облік |

Сума, грн. |

|

|

Дт |

Кт |

|||

|

1 |

Нараховано орендну плату за автомобіль |

92 |

685 |

3000 |

|

2 |

Утримано ПДФО |

685 |

641/ ПДФО |

450 |

|

3 |

Перераховано ПДФО до бюджету |

641/ ПДФО |

311 |

450 |

|

4 |

Перераховано орендну плату на картрахунок керівника |

685 |

311 |

2550 |

|

5 |

Визнано заборгованість по відшкодуванню директору витрат на страхування, у т. ч. в сумі ПДФО (5000*1,176471*15 %) |

949 |

685 |

5000 |

|

949 |

685 |

882,35 |

||

|

6 |

Утримано ПДФО |

685 |

641/ ПДФО |

882,35 |

|

7 |

Перераховано ПДФО до бюджету |

641/ ПДФО |

311 |

882,35 |

|

8 |

Виплачено директору відшкодування витрат на страхування з каси підприємства |

685 |

301 |

5000 |

|

9 |

Затверджено звіт про використання коштів, наданих під звіт про купівлю бензину і про оплату технічного обслуговування: |

92 |

372 |

985 |

|

- вартість без ПДВ (4,7*50+750) |

||||

|

- сума ПДВ |

641/ ПДВ |

372 |

197 |

|

|

10 |

Погашено заборгованість по підзвітних сумах |

372 |

301 |

1182 |

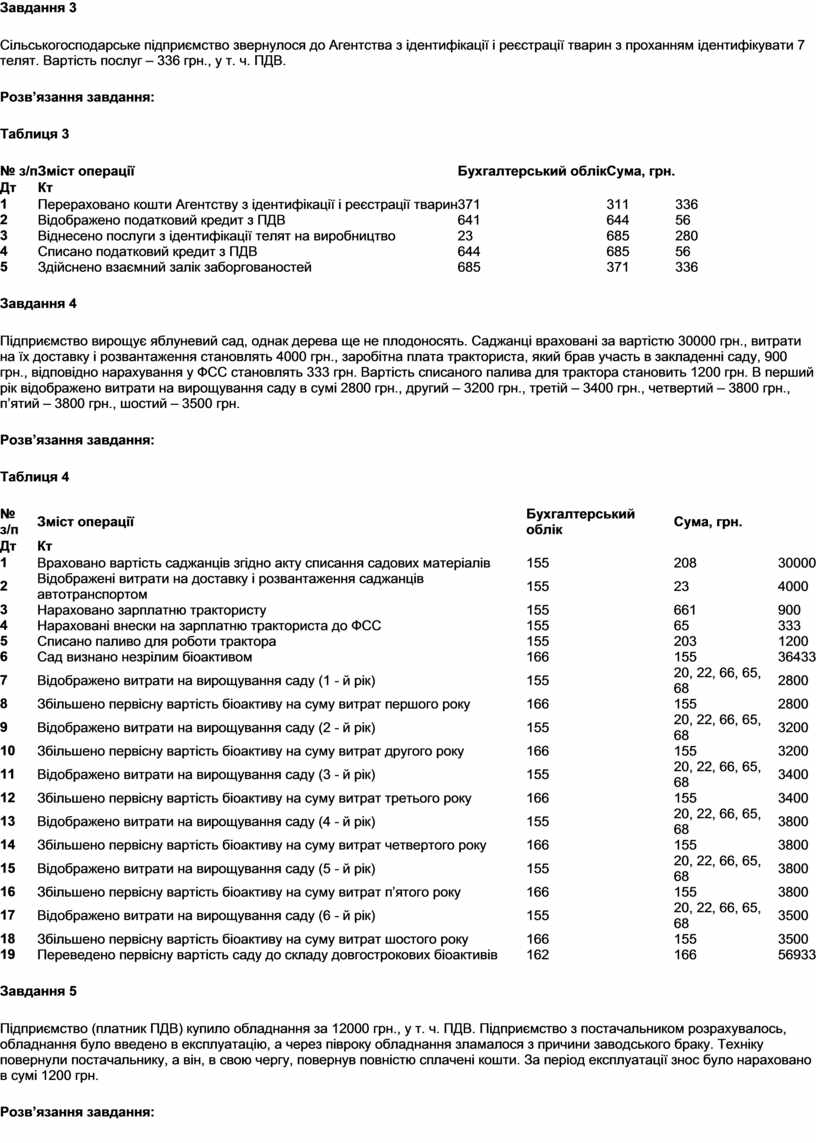

Завдання 2

В звітному періоді торгівельне підприємство – платник податку на прибуток і ПДВ продало раніше куплені товари на суму 36000 грн., у т. ч. ПДВ. Собівартість реалізованих товарів становить 20000 грн. Його філія – платник податку на прибуток в цьому ж звітному періоді придбала товари за 24000 грн., у т. ч. ПДВ, і частину куплених раніше товарів продала за 30000 грн., у т. ч. ПДВ, облікова вартість реалізованих товарів становить 18000 грн. За підсумками операцій, проведених філією, за звітний період виник ПДВ до сплати. Його суму філія перерахувала головному підприємству (ГП).

Розв’язання завдання:

Таблиця 2

|

№ з/п |

Зміст операції |

Облік у ГП |

Облік у філії |

Сума, грн. |

||

|

Дт |

Кт |

Дт |

Кт |

|||

|

1 |

Оприбутковано товар, придбаний філією |

- |

- |

281 |

631 |

20000 |

|

2 |

Відображено податковий кредит з ПДВ |

- |

- |

641 |

631 |

4000 |

|

3 |

Погашено заборгованість перед постачальником товарів |

- |

- |

631 |

311 |

24000 |

|

4 |

Відображено реалізацію товарів філією |

- |

- |

361 |

702 |

30000 |

|

5 |

Нараховані податкові зобов’язання з ПДВ |

- |

- |

702 |

641 |

5000 |

|

6 |

Списано собівартість реалізованих товарів |

- |

- |

902 |

281 |

18000 |

|

7 |

Надійшли на поточний рахунок філії грошові кошти від покупця |

- |

- |

311 |

361 |

30000 |

|

8 |

Відображено реалізацію товару ГП |

361 |

702 |

- |

- |

36000 |

|

9 |

Відображені податкові зобов’язання з ПДВ |

702 |

641 |

- |

- |

6000 |

|

10 |

Списано собівартість реалізованих товарів |

902 |

281 |

- |

- |

20000 |

|

11 |

Надійшли на поточний рахунок кошти за реалізовані товари |

311 |

361 |

- |

- |

36000 |

|

12 |

Переведено з філії до ГП в кінці звітного періоду суму податкового кредиту (згідно операції 2) |

641 |

683 |

683 |

641 |

4000 |

|

13 |

Переведено з філії до ГП в кінці звітного періоду суму податкового зобов’язання з ПДВ (згідно операції 5) |

683 |

641 |

641 |

683 |

5000 |

|

14 |

Перераховано суму податкового зобов’язання з ПДВ (різниця між 2 і 5 операціями) |

311 |

683 |

683 |

311 |

1000 |

|

15 |

Сплачено ПДВ до бюджету (операція 9 + операція 14) |

641 |

311 |

- |

- |

7000 |

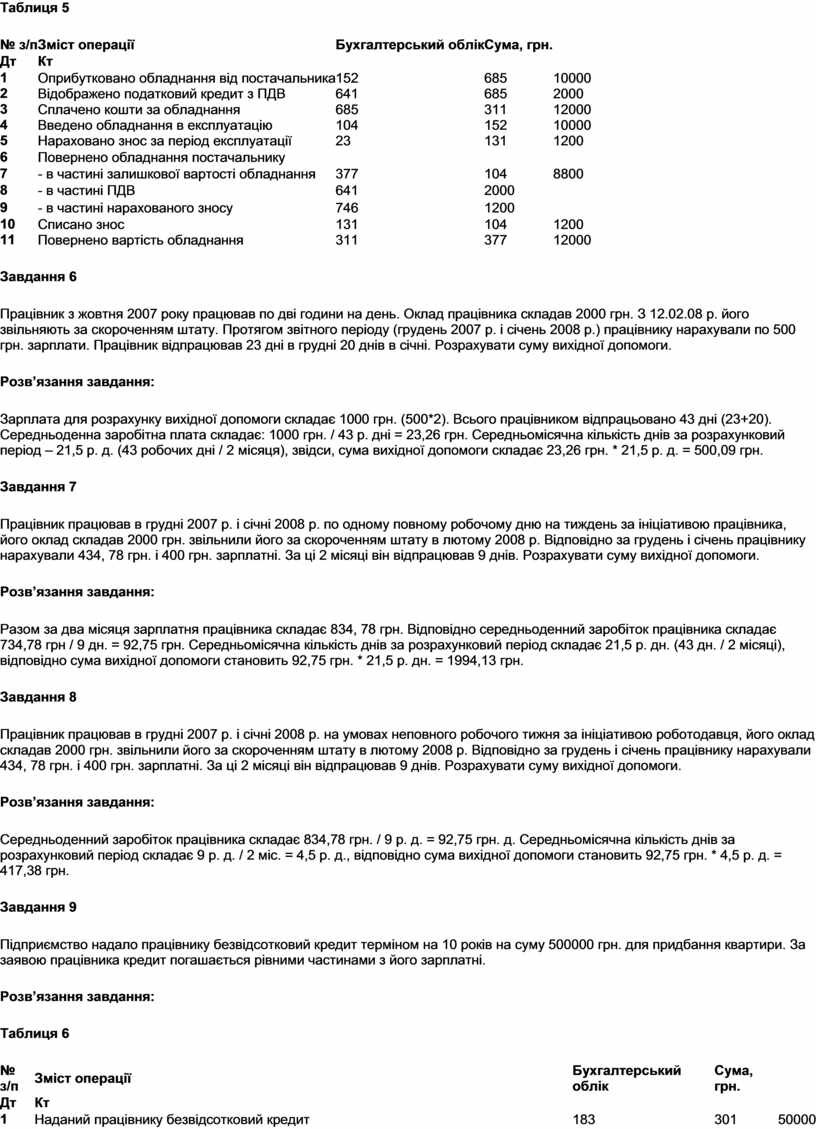

Завдання 3

Сільськогосподарське підприємство звернулося до Агентства з ідентифікації і реєстрації тварин з проханням ідентифікувати 7 телят. Вартість послуг – 336 грн., у т. ч. ПДВ.

Розв’язання завдання:

Таблиця 3

|

№ з/п |

Зміст операції |

Бухгалтерський облік |

Сума, грн. |

|

|

Дт |

Кт |

|||

|

1 |

Перераховано кошти Агентству з ідентифікації і реєстрації тварин |

371 |

311 |

336 |

|

2 |

Відображено податковий кредит з ПДВ |

641 |

644 |

56 |

|

3 |

Віднесено послуги з ідентифікації телят на виробництво |

23 |

685 |

280 |

|

4 |

Списано податковий кредит з ПДВ |

644 |

685 |

56 |

|

5 |

Здійснено взаємний залік заборгованостей |

685 |

371 |

336 |

Завдання 4

Підприємство вирощує яблуневий сад, однак дерева ще не плодоносять. Саджанці враховані за вартістю 30000 грн., витрати на їх доставку і розвантаження становлять 4000 грн., заробітна плата тракториста, який брав участь в закладенні саду, 900 грн., відповідно нарахування у ФСС становлять 333 грн. Вартість списаного палива для трактора становить 1200 грн. В перший рік відображено витрати на вирощування саду в сумі 2800 грн., другий – 3200 грн., третій – 3400 грн., четвертий – 3800 грн., п’ятий – 3800 грн., шостий – 3500 грн.

Розв’язання завдання:

Таблиця 4

|

№ з/п |

Зміст операції |

Бухгалтерський облік |

Сума, грн. |

|

|

Дт |

Кт |

|||

|

1 |

Враховано вартість саджанців згідно акту списання садових матеріалів |

155 |

208 |

30000 |

|

2 |

Відображені витрати на доставку і розвантаження саджанців автотранспортом |

155 |

23 |

4000 |

|

3 |

Нараховано зарплатню трактористу |

155 |

661 |

900 |

|

4 |

Нараховані внески на зарплатню тракториста до ФСС |

155 |

65 |

333 |

|

5 |

Списано паливо для роботи трактора |

155 |

203 |

1200 |

|

6 |

Сад визнано незрілим біоактивом |

166 |

155 |

36433 |

|

7 |

Відображено витрати на вирощування саду (1 - й рік) |

155 |

20, 22, 66, 65, 68 |

2800 |

|

8 |

Збільшено первісну вартість біоактиву на суму витрат першого року |

166 |

155 |

2800 |

|

9 |

Відображено витрати на вирощування саду (2 - й рік) |

155 |

20, 22, 66, 65, 68 |

3200 |

|

10 |

Збільшено первісну вартість біоактиву на суму витрат другого року |

166 |

155 |

3200 |

|

11 |

Відображено витрати на вирощування саду (3 - й рік) |

155 |

20, 22, 66, 65, 68 |

3400 |

|

12 |

Збільшено первісну вартість біоактиву на суму витрат третього року |

166 |

155 |

3400 |

|

13 |

Відображено витрати на вирощування саду (4 - й рік) |

155 |

20, 22, 66, 65, 68 |

3800 |

|

14 |

Збільшено первісну вартість біоактиву на суму витрат четвертого року |

166 |

155 |

3800 |

|

15 |

Відображено витрати на вирощування саду (5 - й рік) |

155 |

20, 22, 66, 65, 68 |

3800 |

|

16 |

Збільшено первісну вартість біоактиву на суму витрат п’ятого року |

166 |

155 |

3800 |

|

17 |

Відображено витрати на вирощування саду (6 - й рік) |

155 |

20, 22, 66, 65, 68 |

3500 |

|

18 |

Збільшено первісну вартість біоактиву на суму витрат шостого року |

166 |

155 |

3500 |

|

19 |

Переведено первісну вартість саду до складу довгострокових біоактивів |

162 |

166 |

56933 |

Завдання 5

Підприємство (платник ПДВ) купило обладнання за 12000 грн., у т. ч. ПДВ. Підприємство з постачальником розрахувалось, обладнання було введено в експлуатацію, а через півроку обладнання зламалося з причини заводського браку. Техніку повернули постачальнику, а він, в свою чергу, повернув повністю сплачені кошти. За період експлуатації знос було нараховано в сумі 1200 грн.

Розв’язання завдання:

Таблиця 5

|

№ з/п |

Зміст операції |

Бухгалтерський облік |

Сума, грн. |

|

|

Дт |

Кт |

|||

|

1 |

Оприбутковано обладнання від постачальника |

152 |

685 |

10000 |

|

2 |

Відображено податковий кредит з ПДВ |

641 |

685 |

2000 |

|

3 |

Сплачено кошти за обладнання |

685 |

311 |

12000 |

|

4 |

Введено обладнання в експлуатацію |

104 |

152 |

10000 |

|

5 |

Нараховано знос за період експлуатації |

23 |

131 |

1200 |

|

6 |

Повернено обладнання постачальнику |

|

||

|

7 |

- в частині залишкової вартості обладнання |

377 |

104 |

8800 |

|

8 |

- в частині ПДВ |

641 |

2000 |

|

|

9 |

- в частині нарахованого зносу |

746 |

1200 |

|

|

10 |

Списано знос |

131 |

104 |

1200 |

|

11 |

Повернено вартість обладнання |

311 |

377 |

12000 |

Завдання 6

Працівник з жовтня 2007 року працював по дві години на день. Оклад працівника складав 2000 грн. З 12.02.08 р. його звільняють за скороченням штату. Протягом звітного періоду (грудень 2007 р. і січень 2008 р.) працівнику нарахували по 500 грн. зарплати. Працівник відпрацював 23 дні в грудні 20 днів в січні. Розрахувати суму вихідної допомоги.

Розв’язання завдання:

Зарплата для розрахунку вихідної допомоги складає 1000 грн. (500*2). Всього працівником відпрацьовано 43 дні (23+20). Середньоденна заробітна плата складає: 1000 грн. / 43 р. дні = 23,26 грн. Середньомісячна кількість днів за розрахунковий період – 21,5 р. д. (43 робочих дні / 2 місяця), звідси, сума вихідної допомоги складає 23,26 грн. * 21,5 р. д. = 500,09 грн.

Завдання 7

Працівник працював в грудні 2007 р. і січні 2008 р. по одному повному робочому дню на тиждень за ініціативою працівника, його оклад складав 2000 грн. звільнили його за скороченням штату в лютому 2008 р. Відповідно за грудень і січень працівнику нарахували 434, 78 грн. і 400 грн. зарплатні. За ці 2 місяці він відпрацював 9 днів. Розрахувати суму вихідної допомоги.

Розв’язання завдання:

Разом за два місяця зарплатня працівника складає 834, 78 грн. Відповідно середньоденний заробіток працівника складає 734,78 грн / 9 дн. = 92,75 грн. Середньомісячна кількість днів за розрахунковий період складає 21,5 р. дн. (43 дн. / 2 місяці), відповідно сума вихідної допомоги становить 92,75 грн. * 21,5 р. дн. = 1994,13 грн.

Завдання 8

Працівник працював в грудні 2007 р. і січні 2008 р. на умовах неповного робочого тижня за ініціативою роботодавця, його оклад складав 2000 грн. звільнили його за скороченням штату в лютому 2008 р. Відповідно за грудень і січень працівнику нарахували 434, 78 грн. і 400 грн. зарплатні. За ці 2 місяці він відпрацював 9 днів. Розрахувати суму вихідної допомоги.

Розв’язання завдання:

Середньоденний заробіток працівника складає 834,78 грн. / 9 р. д. = 92,75 грн. д. Середньомісячна кількість днів за розрахунковий період складає 9 р. д. / 2 міс. = 4,5 р. д., відповідно сума вихідної допомоги становить 92,75 грн. * 4,5 р. д. = 417,38 грн.

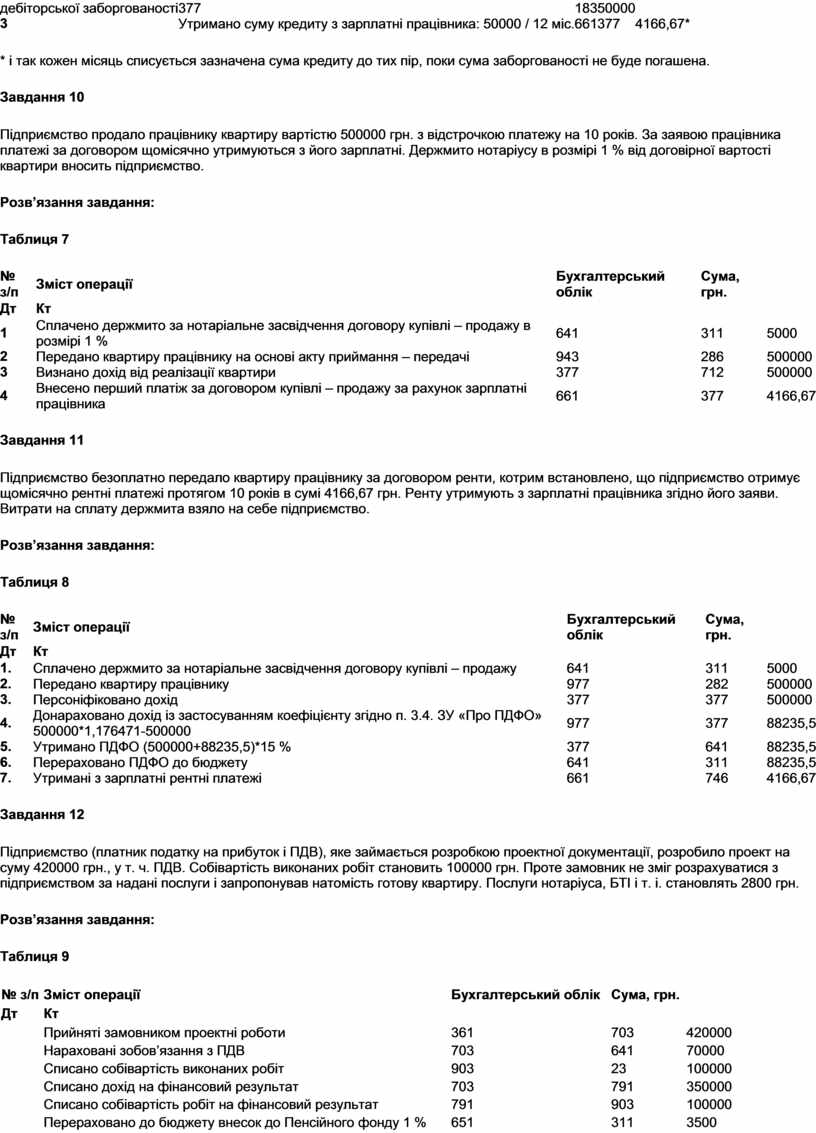

Завдання 9

Підприємство надало працівнику безвідсотковий кредит терміном на 10 років на суму 500000 грн. для придбання квартири. За заявою працівника кредит погашається рівними частинами з його зарплатні.

Розв’язання завдання:

Таблиця 6

|

№ з/п |

Зміст операції |

Бухгалтерський облік |

Сума, грн. |

|

|

Дт |

Кт |

|||

|

1 |

Наданий працівнику безвідсотковий кредит |

183 |

301 |

50000 |

|

2 |

Відображена у складі поточної заборгованості частина довгострокової дебіторської заборгованості |

377 |

183 |

50000 |

|

3 |

Утримано суму кредиту з зарплатні працівника: 50000 / 12 міс. |

661 |

377 |

4166,67* |

* і так кожен місяць списується зазначена сума кредиту до тих пір, поки сума заборгованості не буде погашена.

Завдання 10

Підприємство продало працівнику квартиру вартістю 500000 грн. з відстрочкою платежу на 10 років. За заявою працівника платежі за договором щомісячно утримуються з його зарплатні. Держмито нотаріусу в розмірі 1 % від договірної вартості квартири вносить підприємство.

Розв’язання завдання:

Таблиця 7

|

№ з/п |

Зміст операції |

Бухгалтерський облік |

Сума, грн. |

|

|

Дт |

Кт |

|||

|

1 |

Сплачено держмито за нотаріальне засвідчення договору купівлі – продажу в розмірі 1 % |

641 |

311 |

5000 |

|

2 |

Передано квартиру працівнику на основі акту приймання – передачі |

943 |

286 |

500000 |

|

3 |

Визнано дохід від реалізації квартири |

377 |

712 |

500000 |

|

4 |

Внесено перший платіж за договором купівлі – продажу за рахунок зарплатні працівника |

661 |

377 |

4166,67 |

Завдання 11

Підприємство безоплатно передало квартиру працівнику за договором ренти, котрим встановлено, що підприємство отримує щомісячно рентні платежі протягом 10 років в сумі 4166,67 грн. Ренту утримують з зарплатні працівника згідно його заяви. Витрати на сплату держмита взяло на себе підприємство.

Розв’язання завдання:

Таблиця 8

|

№ з/п |

Зміст операції |

Бухгалтерський облік |

Сума, грн. |

|

|

Дт |

Кт |

|||

|

1. |

Сплачено держмито за нотаріальне засвідчення договору купівлі – продажу |

641 |

311 |

5000 |

|

2. |

Передано квартиру працівнику |

977 |

282 |

500000 |

|

3. |

Персоніфіковано дохід |

377 |

377 |

500000 |

|

4. |

Донараховано дохід із застосуванням коефіцієнту згідно п. 3.4. ЗУ «Про ПДФО» 500000*1,176471-500000 |

977 |

377 |

88235,5 |

|

5. |

Утримано ПДФО (500000+88235,5)*15 % |

377 |

641 |

88235,5 |

|

6. |

Перераховано ПДФО до бюджету |

641 |

311 |

88235,5 |

|

7. |

Утримані з зарплатні рентні платежі |

661 |

746 |

4166,67 |

Завдання 12

Підприємство (платник податку на прибуток і ПДВ), яке займається розробкою проектної документації, розробило проект на суму 420000 грн., у т. ч. ПДВ. Собівартість виконаних робіт становить 100000 грн. Проте замовник не зміг розрахуватися з підприємством за надані послуги і запропонував натомість готову квартиру. Послуги нотаріуса, БТІ і т. і. становлять 2800 грн.

Розв’язання завдання:

Таблиця 9

|

№ з/п |

Зміст операції |

Бухгалтерський облік |

Сума, грн. |

|

|

Дт |

Кт |

|||

|

|

Прийняті замовником проектні роботи |

361 |

703 |

420000 |

|

|

Нараховані зобов’язання з ПДВ |

703 |

641 |

70000 |

|

|

Списано собівартість виконаних робіт |

903 |

23 |

100000 |

|

|

Списано дохід на фінансовий результат |

703 |

791 |

350000 |

|

|

Списано собівартість робіт на фінансовий результат |

791 |

903 |

100000 |

|

|

Перераховано до бюджету внесок до Пенсійного фонду 1 % |

651 |

311 |

3500 |

|

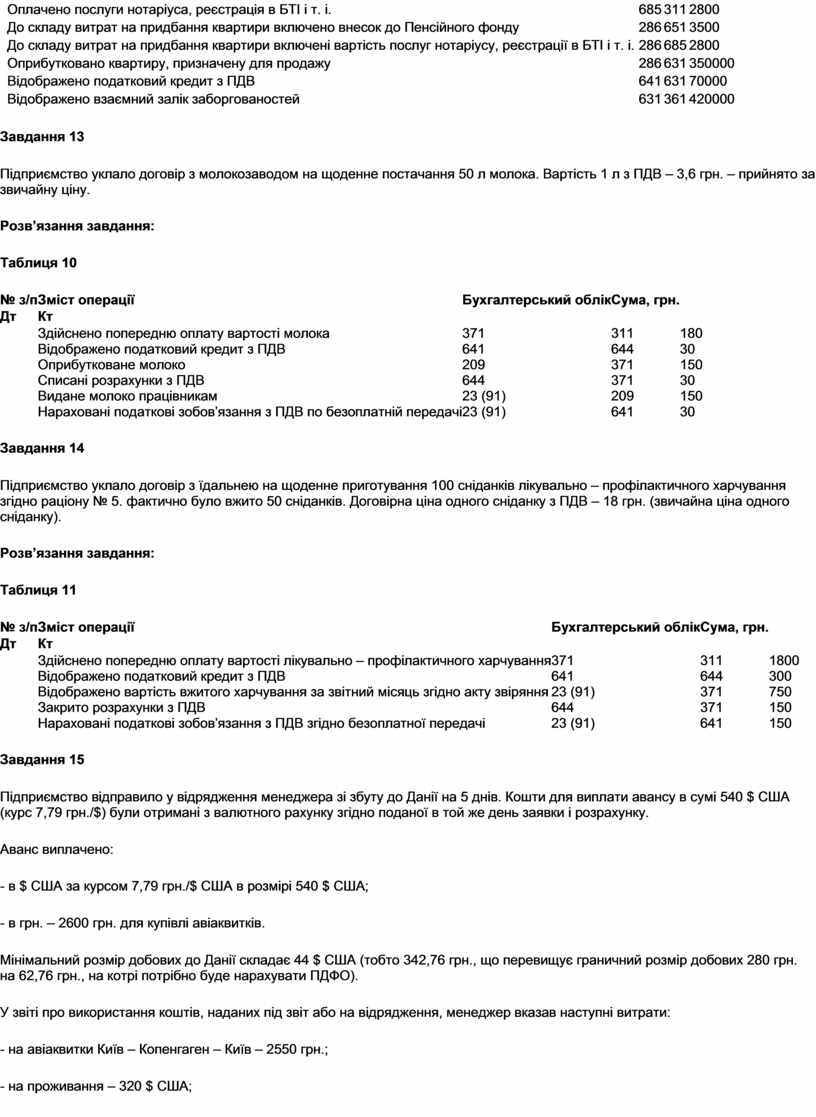

|

Оплачено послуги нотаріуса, реєстрація в БТІ і т. і. |

685 |

311 |

2800 |

|

|

До складу витрат на придбання квартири включено внесок до Пенсійного фонду |

286 |

651 |

3500 |

|

|

До складу витрат на придбання квартири включені вартість послуг нотаріусу, реєстрації в БТІ і т. і. |

286 |

685 |

2800 |

|

|

Оприбутковано квартиру, призначену для продажу |

286 |

631 |

350000 |

|

|

Відображено податковий кредит з ПДВ |

641 |

631 |

70000 |

|

|

Відображено взаємний залік заборгованостей |

631 |

361 |

420000 |

Завдання 13

Підприємство уклало договір з молокозаводом на щоденне постачання 50 л молока. Вартість 1 л з ПДВ – 3,6 грн. – прийнято за звичайну ціну.

Розв’язання завдання:

Таблиця 10

|

№ з/п |

Зміст операції |

Бухгалтерський облік |

Сума, грн. |

|

|

Дт |

Кт |

|||

|

|

Здійснено попередню оплату вартості молока |

371 |

311 |

180 |

|

|

Відображено податковий кредит з ПДВ |

641 |

644 |

30 |

|

|

Оприбутковане молоко |

209 |

371 |

150 |

|

|

Списані розрахунки з ПДВ |

644 |

371 |

30 |

|

|

Видане молоко працівникам |

23 (91) |

209 |

150 |

|

|

Нараховані податкові зобов’язання з ПДВ по безоплатній передачі |

23 (91) |

641 |

30 |

Завдання 14

Підприємство уклало договір з їдальнею на щоденне приготування 100 сніданків лікувально – профілактичного харчування згідно раціону № 5. фактично було вжито 50 сніданків. Договірна ціна одного сніданку з ПДВ – 18 грн. (звичайна ціна одного сніданку).

Розв’язання завдання:

Таблиця 11

|

№ з/п |

Зміст операції |

Бухгалтерський облік |

Сума, грн. |

|

|

Дт |

Кт |

|||

|

|

Здійснено попередню оплату вартості лікувально – профілактичного харчування |

371 |

311 |

1800 |

|

|

Відображено податковий кредит з ПДВ |

641 |

644 |

300 |

|

|

Відображено вартість вжитого харчування за звітний місяць згідно акту звіряння |

23 (91) |

371 |

750 |

|

|

Закрито розрахунки з ПДВ |

644 |

371 |

150 |

|

|

Нараховані податкові зобов’язання з ПДВ згідно безоплатної передачі |

23 (91) |

641 |

150 |

Завдання 15

Підприємство відправило у відрядження менеджера зі збуту до Данії на 5 днів. Кошти для виплати авансу в сумі 540 $ США (курс 7,79 грн./$) були отримані з валютного рахунку згідно поданої в той же день заявки і розрахунку.

Аванс виплачено:

- в $ США за курсом 7,79 грн./$ США в розмірі 540 $ США;

- в грн. – 2600 грн. для купівлі авіаквитків.

Мінімальний розмір добових до Данії складає 44 $ США (тобто 342,76 грн., що перевищує граничний розмір добових 280 грн. на 62,76 грн., на котрі потрібно буде нарахувати ПДФО).

У звіті про використання коштів, наданих під звіт або на відрядження, менеджер вказав наступні витрати:

- на авіаквитки Київ – Копенгаген – Київ – 2550 грн.;

- на проживання – 320 $ США;

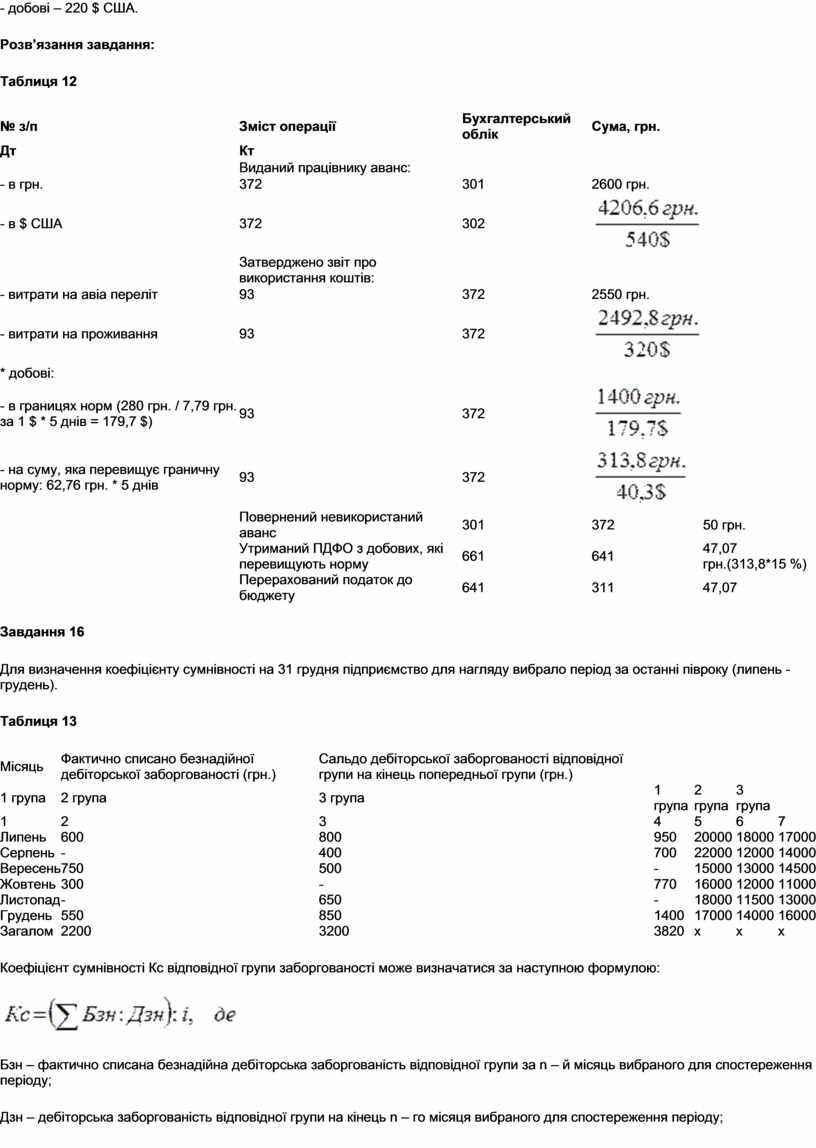

- добові – 220 $ США.

Розв’язання завдання:

Таблиця 12

|

№ з/п |

Зміст операції |

Бухгалтерський облік |

Сума, грн. |

|

|

Дт |

Кт |

|||

|

|

Виданий працівнику аванс: |

|

|

|

|

- в грн. |

372 |

301 |

2600 грн. |

|

|

- в $ США |

372 |

302 |

|

|

|

|

Затверджено звіт про використання коштів: |

|

|

|

|

- витрати на авіа переліт |

93 |

372 |

2550 грн. |

|

|

- витрати на проживання |

93 |

372 |

|

|

|

* добові: |

|

|

|

|

|

- в границях норм (280 грн. / 7,79 грн. за 1 $ * 5 днів = 179,7 $) |

93 |

372 |

|

|

|

- на суму, яка перевищує граничну норму: 62,76 грн. * 5 днів |

93 |

372 |

|

|

|

|

Повернений невикористаний аванс |

301 |

372 |

50 грн. |

|

|

Утриманий ПДФО з добових, які перевищують норму |

661 |

641 |

47,07 грн.(313,8*15 %) |

|

|

Перерахований податок до бюджету |

641 |

311 |

47,07 |

Завдання 16

Для визначення коефіцієнту сумнівності на 31 грудня підприємство для нагляду вибрало період за останні півроку (липень - грудень).

Таблиця 13

|

Місяць |

Фактично списано безнадійної дебіторської заборгованості (грн.) |

Сальдо дебіторської заборгованості відповідної групи на кінець попередньої групи (грн.) |

||||

|

1 група |

2 група |

3 група |

1 група |

2 група |

3 група |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Липень |

600 |

800 |

950 |

20000 |

18000 |

17000 |

|

Серпень |

- |

400 |

700 |

22000 |

12000 |

14000 |

|

Вересень |

750 |

500 |

- |

15000 |

13000 |

14500 |

|

Жовтень |

300 |

- |

770 |

16000 |

12000 |

11000 |

|

Листопад |

- |

650 |

- |

18000 |

11500 |

13000 |

|

Грудень |

550 |

850 |

1400 |

17000 |

14000 |

16000 |

|

Загалом |

2200 |

3200 |

3820 |

х |

х |

х |

Коефіцієнт сумнівності Кс відповідної групи заборгованості може визначатися за наступною формулою:

![]()

Бзн – фактично списана безнадійна дебіторська заборгованість відповідної групи за n – й місяць вибраного для спостереження періоду;

Дзн – дебіторська заборгованість відповідної групи на кінець n – го місяця вибраного для спостереження періоду;

і – кількість місяців у вибраному для спостереження періоді.

Розв’язання завдання:

Коефіцієнт сумнівності відповідної групи дебіторської заборгованості складає:

- для першої групи: Кс = (600 / 20000 + 750 / 15000 + 300 / 16000 + 550 / 17000) / 6 = 0,022 або 2,2 %;

- для другої групи: Кс = (800 / 18000 + 400 / 12000 + 500 / 13000 + 650 / 11500 + 850 / 14000) / 6 = 0,039 або 3,9 %;

- для третьої групи: Кс = (950 / 17000 + 700 / 14000 + 770 / 11000 + 1400 / 16000) / 6 = 0,044 або 4,4 %

Таким чином, величина резерву сумнівних боргів на кінець звітного періоду поточного року повинна складати: 17000 * 0,022 + 14000 * 0,039 + 16000 * 0,044 = 1624 грн.

Завдання 17

Дебіторська заборгованість на 31 грудня поточного року складає 966000 грн., з подальшим розподілом за термінами її непогашення:

- перша група – 700000 грн.;

- друга група – 240000 грн.;

- третя група – 26000 грн.

Залишок резерву сумнівних боргів до складання балансу на 31 грудня поточного року складає 3020 грн.

Для визначення коефіцієнту сумнівності на основі класифікації дебіторської заборгованості на 31 грудня підприємство для спостереження вибрало період за попередні три роки.

Таблиця 14

|

Дата балансу |

Сальдо дебіторської заборгованості відповідної групи, грн. |

Заборгованість, яку визнано безнадійною в наступному році, в складі сальдо дебіторської заборгованості відповідної групи на кінець попереднього періоду, грн. |

||||

|

1 група |

2 група |

3 група |

1 група |

2 група |

3 група |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

31.12. 2006 |

2000000 |

50000 |

5000 |

1000 |

800 |

1000 |

|

31.12.2007 |

4000000 |

70000 |

3000 |

2000 |

200 |

590 |

|

31.12.2008 |

6000000 |

100000 |

7000 |

3000 |

1000 |

1410 |

|

Загалом |

12000000 |

220000 |

15000 |

6000 |

2000 |

3000 |

Розв’язання завдання:

Коефіцієнт сумнівності відповідної групи дебіторської заборгованості складає:

- для першої групи – 6000/12000000 = 0,0005;

- для другої групи – 2000/220000 = 0,009;

- для третьої групи – 3000/15000 = 0,2.

Відповідно величина резерву сумнівних боргів на 31.12. поточного року повинна складати: 700000*0,0005+240000*0,009+26000*0,2 = 7710 грн.

З урахуванням залишку резерву сумнівних боргів потрібно ще донарахувати ще 4690 грн. (7710-3020) і включити її у витрати звітного року.

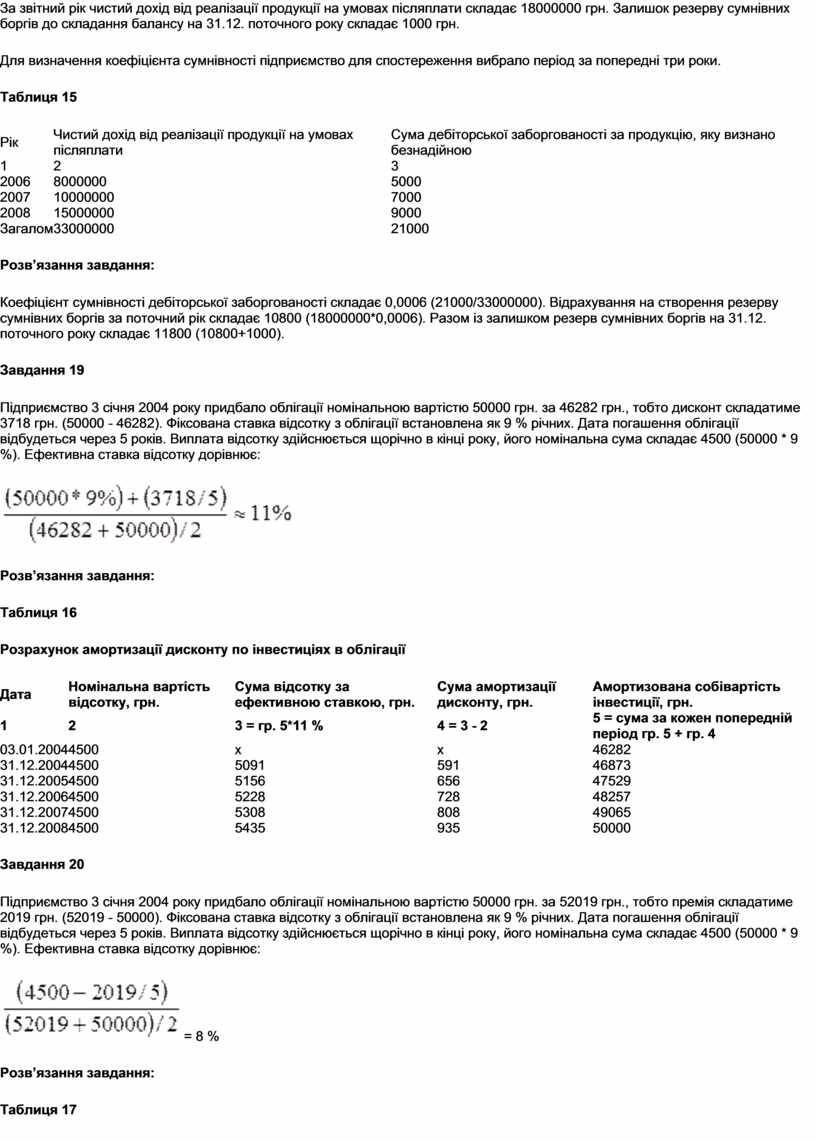

Завдання 18

За звітний рік чистий дохід від реалізації продукції на умовах післяплати складає 18000000 грн. Залишок резерву сумнівних боргів до складання балансу на 31.12. поточного року складає 1000 грн.

Для визначення коефіцієнта сумнівності підприємство для спостереження вибрало період за попередні три роки.

Таблиця 15

|

Рік |

Чистий дохід від реалізації продукції на умовах післяплати |

Сума дебіторської заборгованості за продукцію, яку визнано безнадійною |

|

1 |

2 |

3 |

|

2006 |

8000000 |

5000 |

|

2007 |

10000000 |

7000 |

|

2008 |

15000000 |

9000 |

|

Загалом |

33000000 |

21000 |

Розв’язання завдання:

Коефіцієнт сумнівності дебіторської заборгованості складає 0,0006 (21000/33000000). Відрахування на створення резерву сумнівних боргів за поточний рік складає 10800 (18000000*0,0006). Разом із залишком резерв сумнівних боргів на 31.12. поточного року складає 11800 (10800+1000).

Завдання 19

Підприємство 3 січня 2004 року придбало облігації номінальною вартістю 50000 грн. за 46282 грн., тобто дисконт складатиме 3718 грн. (50000 - 46282). Фіксована ставка відсотку з облігації встановлена як 9 % річних. Дата погашення облігації відбудеться через 5 років. Виплата відсотку здійснюється щорічно в кінці року, його номінальна сума складає 4500 (50000 * 9 %). Ефективна ставка відсотку дорівнює:

Розв’язання завдання:

Таблиця 16

Розрахунок амортизації дисконту по інвестиціях в облігації

|

Дата |

Номінальна вартість відсотку, грн. |

Сума відсотку за ефективною ставкою, грн. |

Сума амортизації дисконту, грн. |

Амортизована собівартість інвестиції, грн. |

|

1 |

2 |

3 = гр. 5*11 % |

4 = 3 - 2 |

5 = сума за кожен попередній період гр. 5 + гр. 4 |

|

03.01.2004 |

4500 |

х |

х |

46282 |

|

31.12.2004 |

4500 |

5091 |

591 |

46873 |

|

31.12.2005 |

4500 |

5156 |

656 |

47529 |

|

31.12.2006 |

4500 |

5228 |

728 |

48257 |

|

31.12.2007 |

4500 |

5308 |

808 |

49065 |

|

31.12.2008 |

4500 |

5435 |

935 |

50000 |

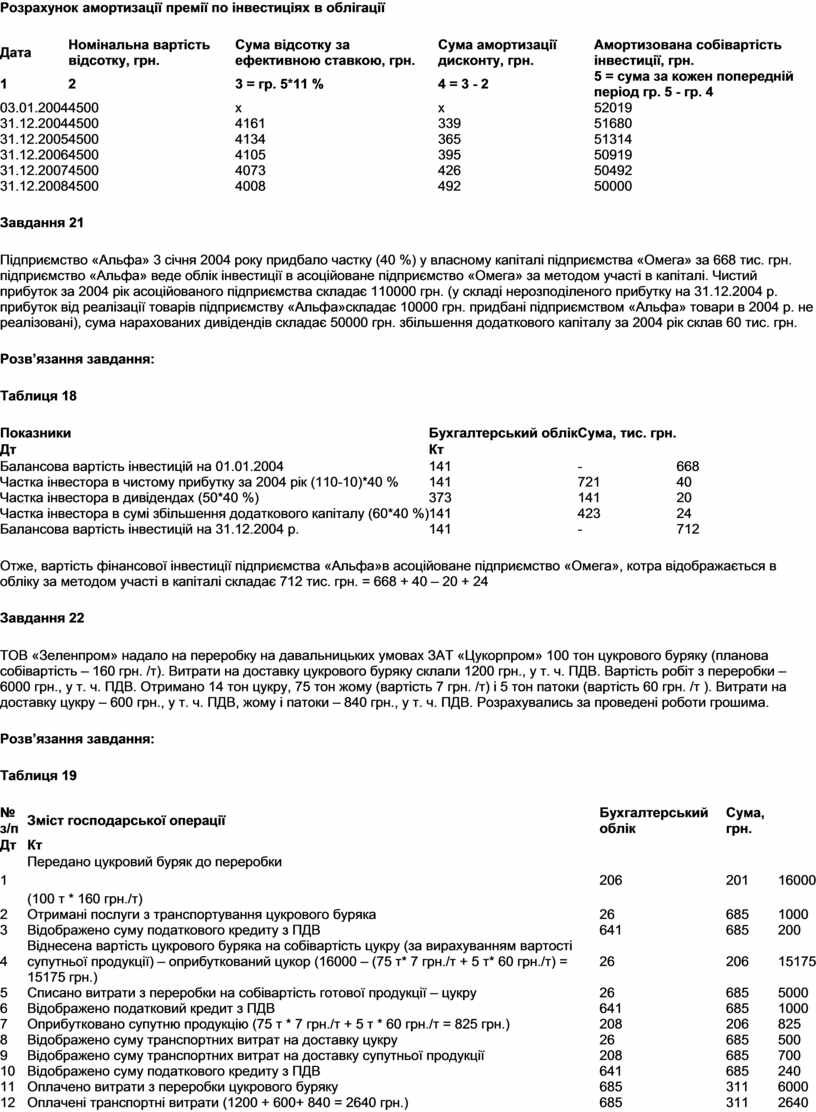

Завдання 20

Підприємство 3 січня 2004 року придбало облігації номінальною вартістю 50000 грн. за 52019 грн., тобто премія складатиме 2019 грн. (52019 - 50000). Фіксована ставка відсотку з облігації встановлена як 9 % річних. Дата погашення облігації відбудеться через 5 років. Виплата відсотку здійснюється щорічно в кінці року, його номінальна сума складає 4500 (50000 * 9 %). Ефективна ставка відсотку дорівнює:

= 8 %

= 8 %

Розв’язання завдання:

Таблиця 17

Розрахунок амортизації премії по інвестиціях в облігації

|

Дата |

Номінальна вартість відсотку, грн. |

Сума відсотку за ефективною ставкою, грн. |

Сума амортизації дисконту, грн. |

Амортизована собівартість інвестиції, грн. |

|

1 |

2 |

3 = гр. 5*11 % |

4 = 3 - 2 |

5 = сума за кожен попередній період гр. 5 - гр. 4 |

|

03.01.2004 |

4500 |

х |

х |

52019 |

|

31.12.2004 |

4500 |

4161 |

339 |

51680 |

|

31.12.2005 |

4500 |

4134 |

365 |

51314 |

|

31.12.2006 |

4500 |

4105 |

395 |

50919 |

|

31.12.2007 |

4500 |

4073 |

426 |

50492 |

|

31.12.2008 |

4500 |

4008 |

492 |

50000 |

Завдання 21

Підприємство «Альфа» 3 січня 2004 року придбало частку (40 %) у власному капіталі підприємства «Омега» за 668 тис. грн. підприємство «Альфа» веде облік інвестиції в асоційоване підприємство «Омега» за методом участі в капіталі. Чистий прибуток за 2004 рік асоційованого підприємства складає 110000 грн. (у складі нерозподіленого прибутку на 31.12.2004 р. прибуток від реалізації товарів підприємству «Альфа»складає 10000 грн. придбані підприємством «Альфа» товари в 2004 р. не реалізовані), сума нарахованих дивідендів складає 50000 грн. збільшення додаткового капіталу за 2004 рік склав 60 тис. грн.

Розв’язання завдання:

Таблиця 18

|

Показники |

Бухгалтерський облік |

Сума, тис. грн. |

|

|

Дт |

Кт |

||

|

Балансова вартість інвестицій на 01.01.2004 |

141 |

- |

668 |

|

Частка інвестора в чистому прибутку за 2004 рік (110-10)*40 % |

141 |

721 |

40 |

|

Частка інвестора в дивідендах (50*40 %) |

373 |

141 |

20 |

|

Частка інвестора в сумі збільшення додаткового капіталу (60*40 %) |

141 |

423 |

24 |

|

Балансова вартість інвестицій на 31.12.2004 р. |

141 |

- |

712 |

Отже, вартість фінансової інвестиції підприємства «Альфа»в асоційоване підприємство «Омега», котра відображається в обліку за методом участі в капіталі складає 712 тис. грн. = 668 + 40 – 20 + 24

Завдання 22

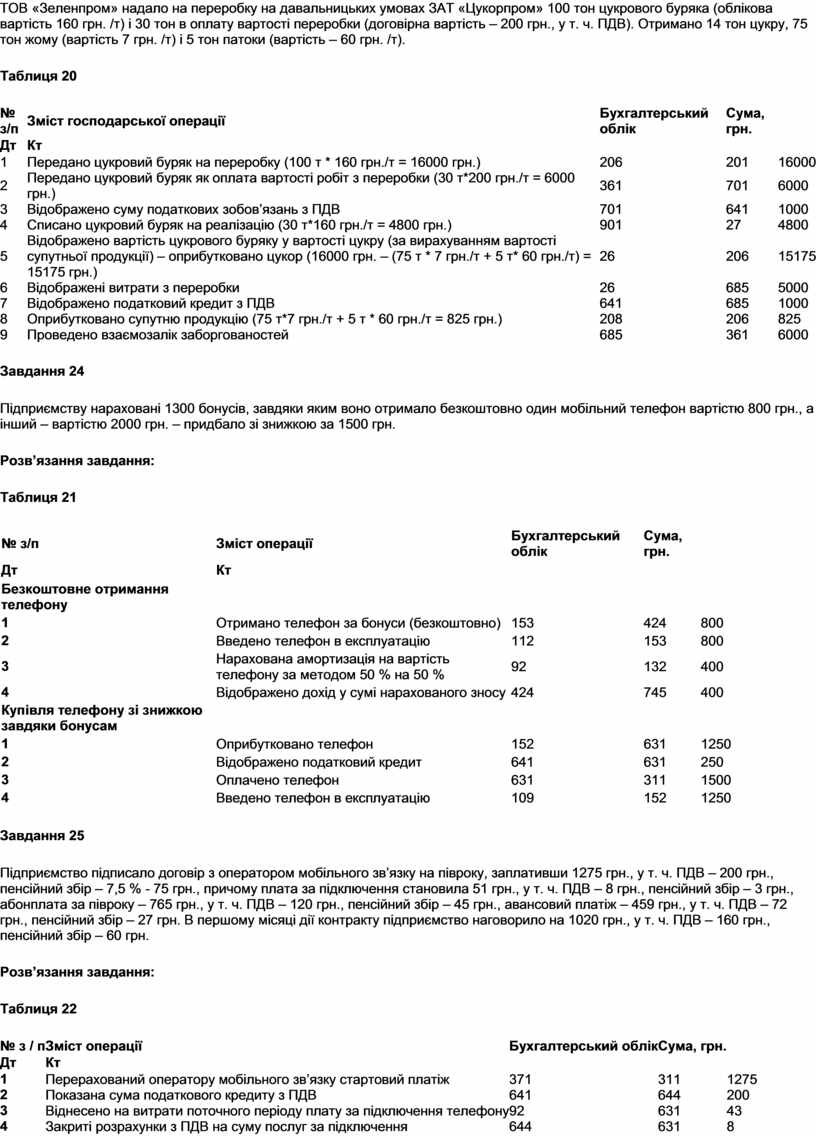

ТОВ «Зеленпром» надало на переробку на давальницьких умовах ЗАТ «Цукорпром» 100 тон цукрового буряку (планова собівартість – 160 грн. /т). Витрати на доставку цукрового буряку склали 1200 грн., у т. ч. ПДВ. Вартість робіт з переробки – 6000 грн., у т. ч. ПДВ. Отримано 14 тон цукру, 75 тон жому (вартість 7 грн. /т) і 5 тон патоки (вартість 60 грн. /т ). Витрати на доставку цукру – 600 грн., у т. ч. ПДВ, жому і патоки – 840 грн., у т. ч. ПДВ. Розрахувались за проведені роботи грошима.

Розв’язання завдання:

Таблиця 19

|

№ з/п |

Зміст господарської операції |

Бухгалтерський облік |

Сума, грн. |

|

|

Дт |

Кт |

|||

|

1 |

Передано цукровий буряк до переробки (100 т * 160 грн./т) |

206 |

201 |

16000 |

|

2 |

Отримані послуги з транспортування цукрового буряка |

26 |

685 |

1000 |

|

3 |

Відображено суму податкового кредиту з ПДВ |

641 |

685 |

200 |

|

4 |

Віднесена вартість цукрового буряка на собівартість цукру (за вирахуванням вартості супутньої продукції) – оприбуткований цукор (16000 – (75 т* 7 грн./т + 5 т* 60 грн./т) = 15175 грн.) |

26 |

206 |

15175 |

|

5 |

Списано витрати з переробки на собівартість готової продукції – цукру |

26 |

685 |

5000 |

|

6 |

Відображено податковий кредит з ПДВ |

641 |

685 |

1000 |

|

7 |

Оприбутковано супутню продукцію (75 т * 7 грн./т + 5 т * 60 грн./т = 825 грн.) |

208 |

206 |

825 |

|

8 |

Відображено суму транспортних витрат на доставку цукру |

26 |

685 |

500 |

|

9 |

Відображено суму транспортних витрат на доставку супутньої продукції |

208 |

685 |

700 |

|

10 |

Відображено суму податкового кредиту з ПДВ |

641 |

685 |

240 |

|

11 |

Оплачено витрати з переробки цукрового буряку |

685 |

311 |

6000 |

|

12 |

Оплачені транспортні витрати (1200 + 600+ 840 = 2640 грн.) |

685 |

311 |

2640 |

Завдання 23

ТОВ «Зеленпром» надало на переробку на давальницьких умовах ЗАТ «Цукорпром» 100 тон цукрового буряка (облікова вартість 160 грн. /т) і 30 тон в оплату вартості переробки (договірна вартість – 200 грн., у т. ч. ПДВ). Отримано 14 тон цукру, 75 тон жому (вартість 7 грн. /т) і 5 тон патоки (вартість – 60 грн. /т).

Таблиця 20

|

№ з/п |

Зміст господарської операції |

Бухгалтерський облік |

Сума, грн. |

|

|

Дт |

Кт |

|||

|

1 |

Передано цукровий буряк на переробку (100 т * 160 грн./т = 16000 грн.) |

206 |

201 |

16000 |

|

2 |

Передано цукровий буряк як оплата вартості робіт з переробки (30 т*200 грн./т = 6000 грн.) |

361 |

701 |

6000 |

|

3 |

Відображено суму податкових зобов’язань з ПДВ |

701 |

641 |

1000 |

|

4 |

Списано цукровий буряк на реалізацію (30 т*160 грн./т = 4800 грн.) |

901 |

27 |

4800 |

|

5 |

Відображено вартість цукрового буряку у вартості цукру (за вирахуванням вартості супутньої продукції) – оприбутковано цукор (16000 грн. – (75 т * 7 грн./т + 5 т* 60 грн./т) = 15175 грн.) |

26 |

206 |

15175 |

|

6 |

Відображені витрати з переробки |

26 |

685 |

5000 |

|

7 |

Відображено податковий кредит з ПДВ |

641 |

685 |

1000 |

|

8 |

Оприбутковано супутню продукцію (75 т*7 грн./т + 5 т * 60 грн./т = 825 грн.) |

208 |

206 |

825 |

|

9 |

Проведено взаємозалік заборгованостей |

685 |

361 |

6000 |

Завдання 24

Підприємству нараховані 1300 бонусів, завдяки яким воно отримало безкоштовно один мобільний телефон вартістю 800 грн., а інший – вартістю 2000 грн. – придбало зі знижкою за 1500 грн.

Розв’язання завдання:

Таблиця 21

|

№ з/п |

Зміст операції |

Бухгалтерський облік |

Сума, грн. |

|

|

Дт |

Кт |

|||

|

Безкоштовне отримання телефону |

||||

|

1 |

Отримано телефон за бонуси (безкоштовно) |

153 |

424 |

800 |

|

2 |

Введено телефон в експлуатацію |

112 |

153 |

800 |

|

3 |

Нарахована амортизація на вартість телефону за методом 50 % на 50 % |

92 |

132 |

400 |

|

4 |

Відображено дохід у сумі нарахованого зносу |

424 |

745 |

400 |

|

Купівля телефону зі знижкою завдяки бонусам |

||||

|

1 |

Оприбутковано телефон |

152 |

631 |

1250 |

|

2 |

Відображено податковий кредит |

641 |

631 |

250 |

|

3 |

Оплачено телефон |

631 |

311 |

1500 |

|

4 |

Введено телефон в експлуатацію |

109 |

152 |

1250 |

Завдання 25

Підприємство підписало договір з оператором мобільного зв’язку на півроку, заплативши 1275 грн., у т. ч. ПДВ – 200 грн., пенсійний збір – 7,5 % - 75 грн., причому плата за підключення становила 51 грн., у т. ч. ПДВ – 8 грн., пенсійний збір – 3 грн., абонплата за півроку – 765 грн., у т. ч. ПДВ – 120 грн., пенсійний збір – 45 грн., авансовий платіж – 459 грн., у т. ч. ПДВ – 72 грн., пенсійний збір – 27 грн. В першому місяці дії контракту підприємство наговорило на 1020 грн., у т. ч. ПДВ – 160 грн., пенсійний збір – 60 грн.

Розв’язання завдання:

Таблиця 22

|

№ з / п |

Зміст операції |

Бухгалтерський облік |

Сума, грн. |

|

|

Дт |

Кт |

|||

|

1 |

Перерахований оператору мобільного зв’язку стартовий платіж |

371 |

311 |

1275 |

|

2 |

Показана сума податкового кредиту з ПДВ |

641 |

644 |

200 |

|

3 |

Віднесено на витрати поточного періоду плату за підключення телефону |

92 |

631 |

43 |

|

4 |

Закриті розрахунки з ПДВ на суму послуг за підключення |

644 |

631 |

8 |

|

5 |

Відображено залік заборгованостей з оплати за підключення |

631 |

371 |

51 |

|

6 |

Відображено у витратах абонплату за місяць (645/6 = 107,5) |

92 |

631 |

107,5 |

|

7 |

Списано ПДВ на суму місячної абонплати 120/6 = 20 |

644 |

631 |

20 |

|

8 |

Відображено залік заборгованостей |

631 |

371 |

127,5 |

|

9 |

Відображені витрати підприємства за послуги зв’язку на підставі рахунку оператора: - сума, яка зараховується до авансу – 387 грн. = 459-72; - сума за вирахуванням авансу – 473 грн. = 1020-160 |

92 |

631 |

860 |

|

10 |

Списано ПДВ на суму авансового платежу |

644 |

631 |

72 |

|

11 |

Відображено податковий кредит з ПДВ на підставі податкової накладної, виписаної на суму платежу за вирахуванням авансового платежу 160-72 |

641 |

631 |

88 |

|

12 |

Відображено залік заборгованостей з авансового платежу |

631 |

371 |

459 |

|

13 |

Перераховано оператору за послуги за вирахуванням авансу 1020-459 = 561 |

631 |

311 |

561 |

Завдання 26

Підприємство через підзвітну особу придбало пакет передплаченого сервісу вартістю 30 грн., у т. ч. ПДВ 4,71 грн., пенсійний збір – 1,76 грн. З нього авансовий платіж склав 10 грн., у т. ч. ПДВ – 1,57 грн., пенсійний збір – 0,59 грн. В подальшому співробітник – користувач мобільного телефону придбав скетч – картку вартістю 100 грн., у т. ч. ПДВ – 15,69 грн., пенсійний збір складає 5,88 грн., про що був складений звіт про використання коштів, наданий під звіт або на відрядження.

Розв’язання завдання:

Таблиця 23

|

№ з / п |

Зміст операції |

Бухгалтерський облік |

Сума, грн. |

|

|

Дт |

Кт |

|||

|

1 |

Видані кошти підзвітній особі на придбання стартового пакету |

372 |

301 |

30 |

|

2 |

Врахований отриманий пакет як нематеріальний актив (вартість пакета за вирахуванням авансу за послуги зв’язку) |

154 |

372 |

16,86 |

|

3 |

Відображена вартість часу розмов |

39 |

372 |

8,43 |

|

4 |

Відображений податковий кредит з ПДВ |

641 |

372 |

4,71 |

|

5 |

Активовано стартовий пакет |

127 |

154 |

16,86 |

|

6 |

Використані кошти, які знаходяться на картці, в звітному періоді |

92 |

39 |

8,43 |

|

7 |

Видані кошти підзвітній особі на придбання скетч – картки |

372 |

301 |

100 |

|

8 |

Відображена вартість часу розмов |

39 |

372 |

84,31 |

|

9 |

Відображено податковий кредит з ПДВ |

641 |

372 |

15,69 |

|

10 |

Використані кошти, які знаходяться на картці, в звітному періоді |

92 |

39 |

84,31 |

Завдання 27

Згідно рахунку абонент наговорив на 1275 грн., у т. ч. ПДВ 200 грн., пенсійний збір – 75 грн. При цьому на бонусній лінії враховано 300 віртуальних грн., котрі за заявою клієнта оператор направляє на часткове погашення заборгованості за своїми послугами. Отже, клієнт насправді має заплатити 975 грн.

Розв’язання завдання:

Таблиця 24

|

№ з / п |

Зміст операції |

Бухгалтерський облік |

Сума, грн. |

|

|

Дт |

Кт |

|||

|

1 |

Відображені витрати за послуги зв’язку згідно рахунку |

92 |

631 |

1075 |

|

2 |

Відображено податковий кредит |

641 |

631 |

200 |

|

3 |

Визнано доходом бонус |

377 |

713 |

300 |

|

4 |

Погашено заборгованість за послуги зв’язку |

631 |

311 |

975 |

|

631 |

377 |

300 |

Завдання 28

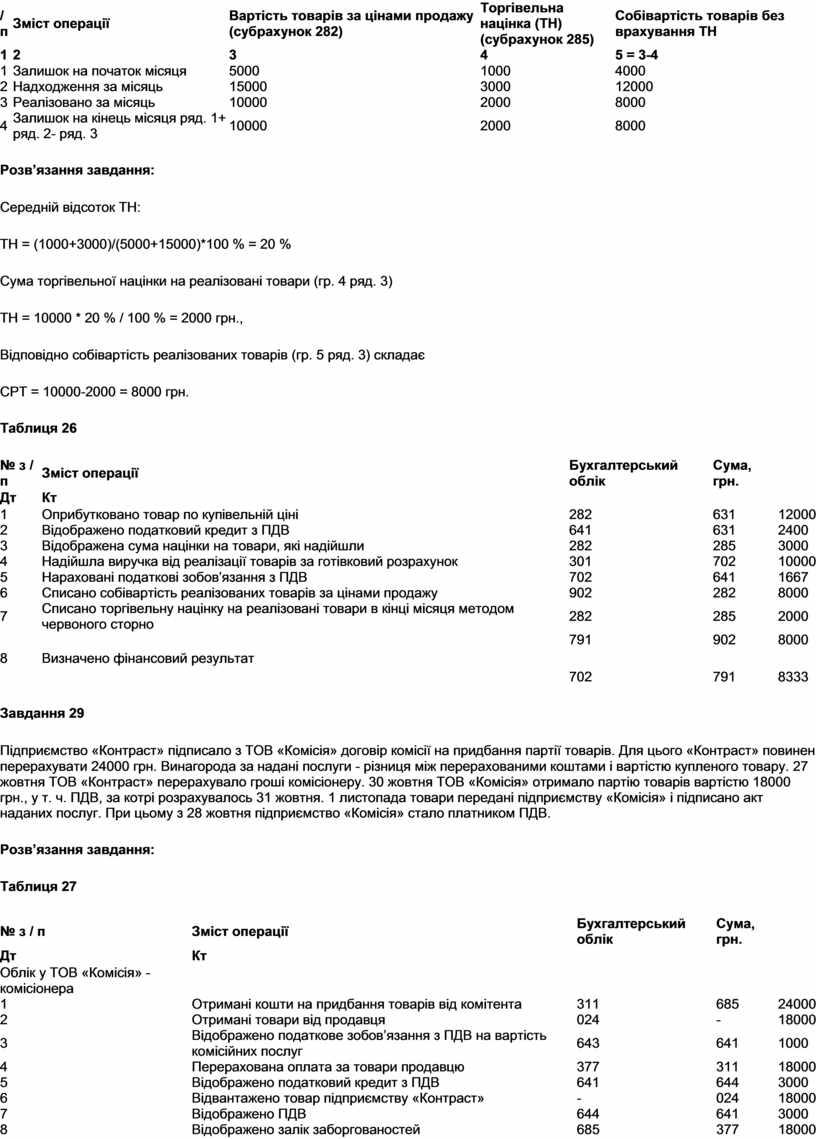

Супермаркет «Фоксі» для оцінки реалізованого товару застосовує метод ціни продажу і має вихідні показники, відображені в табл. 25.

Таблиця 25

|

№ з / п |

Зміст операції |

Вартість товарів за цінами продажу (субрахунок 282) |

Торгівельна націнка (ТН) |

Собівартість товарів без врахування ТН |

|

1 |

2 |

3 |

4 |

5 = 3-4 |

|

1 |

Залишок на початок місяця |

5000 |

1000 |

4000 |

|

2 |

Надходження за місяць |

15000 |

3000 |

12000 |

|

3 |

Реалізовано за місяць |

10000 |

2000 |

8000 |

|

4 |

Залишок на кінець місяця ряд. 1+ ряд. 2- ряд. 3 |

10000 |

2000 |

8000 |

Розв’язання завдання:

Середній відсоток ТН:

ТН = (1000+3000)/(5000+15000)*100 % = 20 %

Сума торгівельної націнки на реалізовані товари (гр. 4 ряд. 3)

ТН = 10000 * 20 % / 100 % = 2000 грн.,

Відповідно собівартість реалізованих товарів (гр. 5 ряд. 3) складає

СРТ = 10000-2000 = 8000 грн.

Таблиця 26

|

№ з / п |

Зміст операції |

Бухгалтерський облік |

Сума, грн. |

|

|

Дт |

Кт |

|||

|

1 |

Оприбутковано товар по купівельній ціні |

282 |

631 |

12000 |

|

2 |

Відображено податковий кредит з ПДВ |

641 |

631 |

2400 |

|

3 |

Відображена сума націнки на товари, які надійшли |

282 |

285 |

3000 |

|

4 |

Надійшла виручка від реалізації товарів за готівковий розрахунок |

301 |

702 |

10000 |

|

5 |

Нараховані податкові зобов’язання з ПДВ |

702 |

641 |

1667 |

|

6 |

Списано собівартість реалізованих товарів за цінами продажу |

902 |

282 |

8000 |

|

7 |

Списано торгівельну націнку на реалізовані товари в кінці місяця методом червоного сторно |

282 |

285 |

2000 |

|

8 |

Визначено фінансовий результат |

791 702 |

902 791 |

8000 8333 |

Завдання 29

Підприємство «Контраст» підписало з ТОВ «Комісія» договір комісії на придбання партії товарів. Для цього «Контраст» повинен перерахувати 24000 грн. Винагорода за надані послуги - різниця між перерахованими коштами і вартістю купленого товару. 27 жовтня ТОВ «Контраст» перерахувало гроші комісіонеру. 30 жовтня ТОВ «Комісія» отримало партію товарів вартістю 18000 грн., у т. ч. ПДВ, за котрі розрахувалось 31 жовтня. 1 листопада товари передані підприємству «Комісія» і підписано акт наданих послуг. При цьому з 28 жовтня підприємство «Комісія» стало платником ПДВ.

Розв’язання завдання:

Таблиця 27

|

№ з / п |

Зміст операції |

Бухгалтерський облік |

Сума, грн. |

|

|

Дт |

Кт |

|||

|

Облік у ТОВ «Комісія» - комісіонера |

||||

|

1 |

Отримані кошти на придбання товарів від комітента |

311 |

685 |

24000 |

|

2 |

Отримані товари від продавця |

024 |

- |

18000 |

|

3 |

Відображено податкове зобов’язання з ПДВ на вартість комісійних послуг |

643 |

641 |

1000 |

|

4 |

Перерахована оплата за товари продавцю |

377 |

311 |

18000 |

|

5 |

Відображено податковий кредит з ПДВ |

641 |

644 |

3000 |

|

6 |

Відвантажено товар підприємству «Контраст» |

- |

024 |

18000 |

|

7 |

Відображено ПДВ |

644 |

641 |

3000 |

|

8 |

Відображено залік заборгованостей |

685 |

377 |

18000 |

|

9 |

Відображено дохід за надані послуги |

685 |

703 |

6000 |

|

10 |

Відображено податкове зобов’язання з ПДВ |

703 |

643 |

1000 |

|

Облік у ТОВ «Контраст» - комітента |

||||

|

1 |

Перераховані кошти на купівлю товарів |

371 |

311 |

24000 |

|

2 |

Відображено податковий кредит з ПДВ |

641 |

644 |

1000 |

|

3 |

Оприбутковані товари |

281 |

371 |

15000 |

|

4 |

Відображено податковий кредит по товарах |

641 |

371 |

3000 |

|

5 |

Віднесені комісійні послуги на вартість товарів |

281 |

371 |

5000 |

Завдання 30

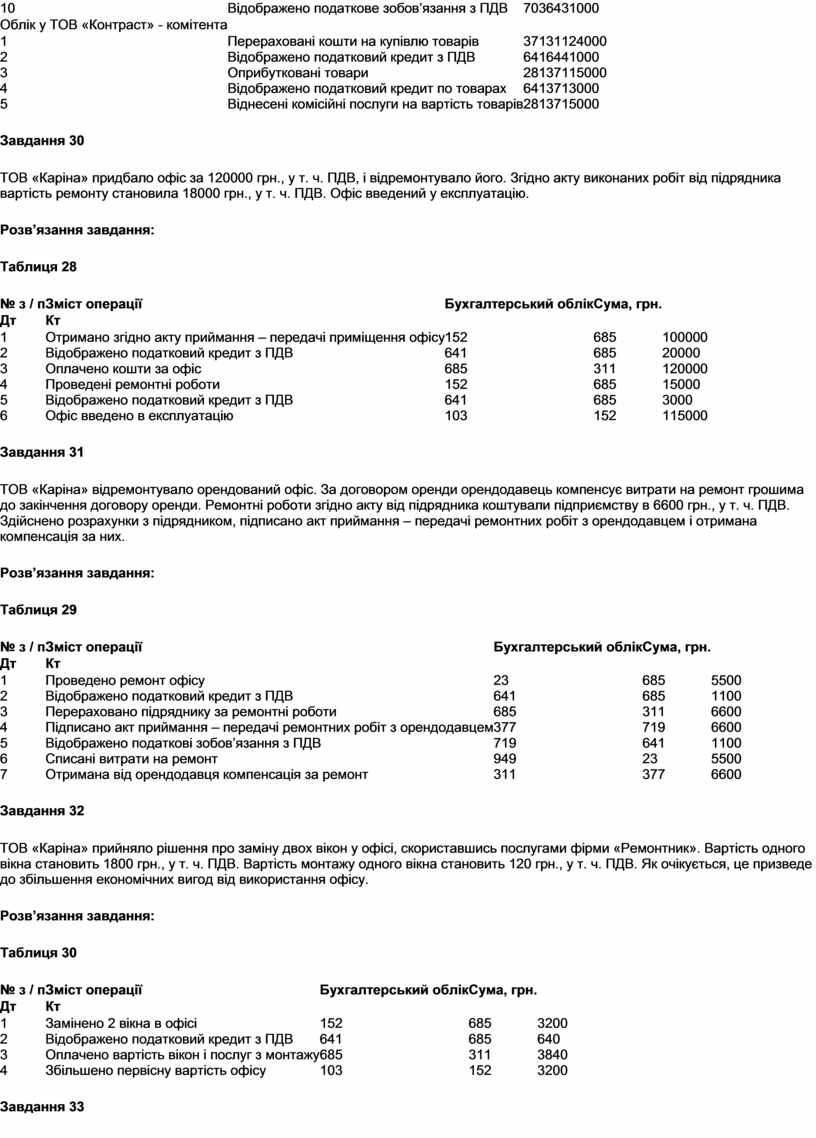

ТОВ «Каріна» придбало офіс за 120000 грн., у т. ч. ПДВ, і відремонтувало його. Згідно акту виконаних робіт від підрядника вартість ремонту становила 18000 грн., у т. ч. ПДВ. Офіс введений у експлуатацію.

Розв’язання завдання:

Таблиця 28

|

№ з / п |

Зміст операції |

Бухгалтерський облік |

Сума, грн. |

|

|

Дт |

Кт |

|||

|

1 |

Отримано згідно акту приймання – передачі приміщення офісу |

152 |

685 |

100000 |

|

2 |

Відображено податковий кредит з ПДВ |

641 |

685 |

20000 |

|

3 |

Оплачено кошти за офіс |

685 |

311 |

120000 |

|

4 |

Проведені ремонтні роботи |

152 |

685 |

15000 |

|

5 |

Відображено податковий кредит з ПДВ |

641 |

685 |

3000 |

|

6 |

Офіс введено в експлуатацію |

103 |

152 |

115000 |

Завдання 31

ТОВ «Каріна» відремонтувало орендований офіс. За договором оренди орендодавець компенсує витрати на ремонт грошима до закінчення договору оренди. Ремонтні роботи згідно акту від підрядника коштували підприємству в 6600 грн., у т. ч. ПДВ. Здійснено розрахунки з підрядником, підписано акт приймання – передачі ремонтних робіт з орендодавцем і отримана компенсація за них.

Розв’язання завдання:

Таблиця 29

|

№ з / п |

Зміст операції |

Бухгалтерський облік |

Сума, грн. |

|

|

Дт |

Кт |

|||

|

1 |

Проведено ремонт офісу |

23 |

685 |

5500 |

|

2 |

Відображено податковий кредит з ПДВ |

641 |

685 |

1100 |

|

3 |

Перераховано підряднику за ремонтні роботи |

685 |

311 |

6600 |

|

4 |

Підписано акт приймання – передачі ремонтних робіт з орендодавцем |

377 |

719 |

6600 |

|

5 |

Відображено податкові зобов’язання з ПДВ |

719 |

641 |

1100 |

|

6 |

Списані витрати на ремонт |

949 |

23 |

5500 |

|

7 |

Отримана від орендодавця компенсація за ремонт |

311 |

377 |

6600 |

Завдання 32

ТОВ «Каріна» прийняло рішення про заміну двох вікон у офісі, скориставшись послугами фірми «Ремонтник». Вартість одного вікна становить 1800 грн., у т. ч. ПДВ. Вартість монтажу одного вікна становить 120 грн., у т. ч. ПДВ. Як очікується, це призведе до збільшення економічних вигод від використання офісу.

Розв’язання завдання:

Таблиця 30

|

№ з / п |

Зміст операції |

Бухгалтерський облік |

Сума, грн. |

|

|

Дт |

Кт |

|||

|

1 |

Замінено 2 вікна в офісі |

152 |

685 |

3200 |

|

2 |

Відображено податковий кредит з ПДВ |

641 |

685 |

640 |

|

3 |

Оплачено вартість вікон і послуг з монтажу |

685 |

311 |

3840 |

|

4 |

Збільшено первісну вартість офісу |

103 |

152 |

3200 |

Завдання 33

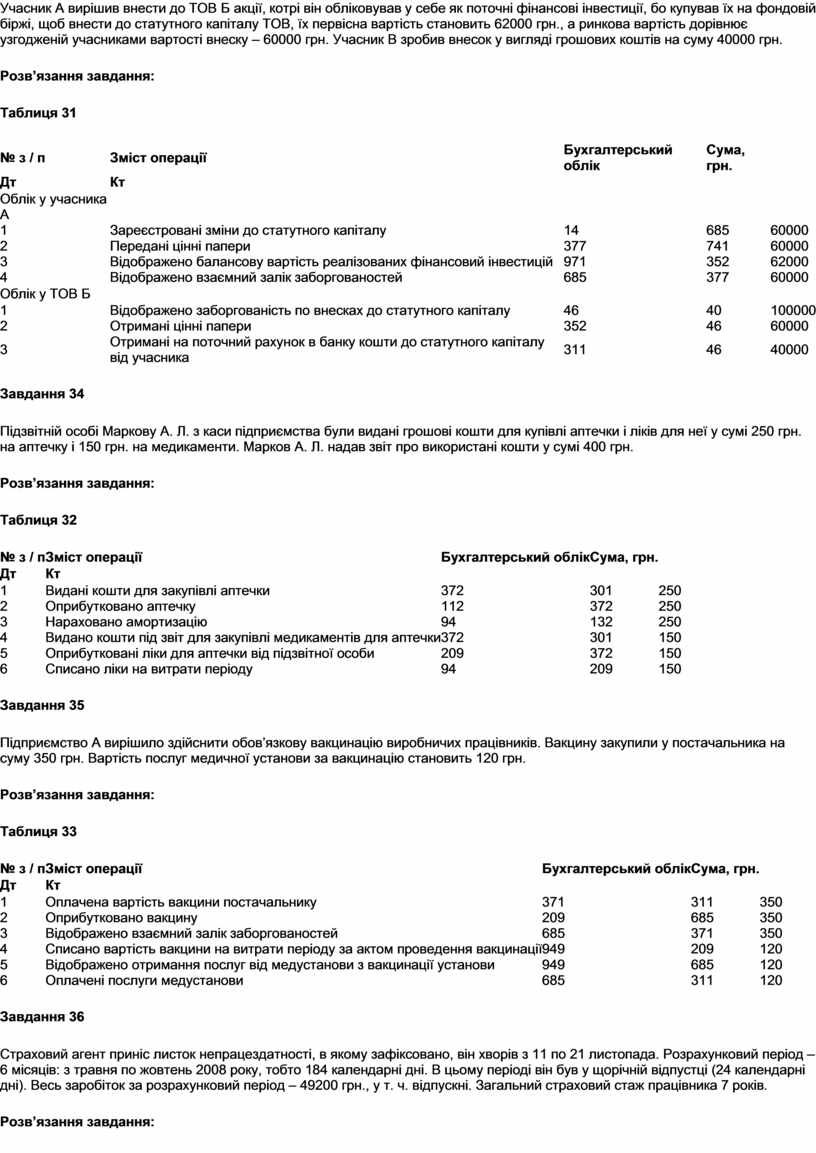

Учасник А вирішив внести до ТОВ Б акції, котрі він обліковував у себе як поточні фінансові інвестиції, бо купував їх на фондовій біржі, щоб внести до статутного капіталу ТОВ, їх первісна вартість становить 62000 грн., а ринкова вартість дорівнює узгодженій учасниками вартості внеску – 60000 грн. Учасник В зробив внесок у вигляді грошових коштів на суму 40000 грн.

Розв’язання завдання:

Таблиця 31

|

№ з / п |

Зміст операції |

Бухгалтерський облік |

Сума, грн. |

|

|

Дт |

Кт |

|||

|

Облік у учасника А |

||||

|

1 |

Зареєстровані зміни до статутного капіталу |

14 |

685 |

60000 |

|

2 |

Передані цінні папери |

377 |

741 |

60000 |

|

3 |

Відображено балансову вартість реалізованих фінансовий інвестицій |

971 |

352 |

62000 |

|

4 |

Відображено взаємний залік заборгованостей |

685 |

377 |

60000 |

|

Облік у ТОВ Б |

||||

|

1 |

Відображено заборгованість по внесках до статутного капіталу |

46 |

40 |

100000 |

|

2 |

Отримані цінні папери |

352 |

46 |

60000 |

|

3 |

Отримані на поточний рахунок в банку кошти до статутного капіталу від учасника |

311 |

46 |

40000 |

Завдання 34

Підзвітній особі Маркову А. Л. з каси підприємства були видані грошові кошти для купівлі аптечки і ліків для неї у сумі 250 грн. на аптечку і 150 грн. на медикаменти. Марков А. Л. надав звіт про використані кошти у сумі 400 грн.

Розв’язання завдання:

Таблиця 32

|

№ з / п |

Зміст операції |

Бухгалтерський облік |

Сума, грн. |

|

|

Дт |

Кт |

|||

|

1 |

Видані кошти для закупівлі аптечки |

372 |

301 |

250 |

|

2 |

Оприбутковано аптечку |

112 |

372 |

250 |

|

3 |

Нараховано амортизацію |

94 |

132 |

250 |

|

4 |

Видано кошти під звіт для закупівлі медикаментів для аптечки |

372 |

301 |

150 |

|

5 |

Оприбутковані ліки для аптечки від підзвітної особи |

209 |

372 |

150 |

|

6 |

Списано ліки на витрати періоду |

94 |

209 |

150 |

Завдання 35

Підприємство А вирішило здійснити обов’язкову вакцинацію виробничих працівників. Вакцину закупили у постачальника на суму 350 грн. Вартість послуг медичної установи за вакцинацію становить 120 грн.

Розв’язання завдання:

Таблиця 33

|

№ з / п |

Зміст операції |

Бухгалтерський облік |

Сума, грн. |

|

|

Дт |

Кт |

|||

|

1 |

Оплачена вартість вакцини постачальнику |

371 |

311 |

350 |

|

2 |

Оприбутковано вакцину |

209 |

685 |

350 |

|

3 |

Відображено взаємний залік заборгованостей |

685 |

371 |

350 |

|

4 |

Списано вартість вакцини на витрати періоду за актом проведення вакцинації |

949 |

209 |

120 |

|

5 |

Відображено отримання послуг від медустанови з вакцинації установи |

949 |

685 |

120 |

|

6 |

Оплачені послуги медустанови |

685 |

311 |

120 |

Завдання 36

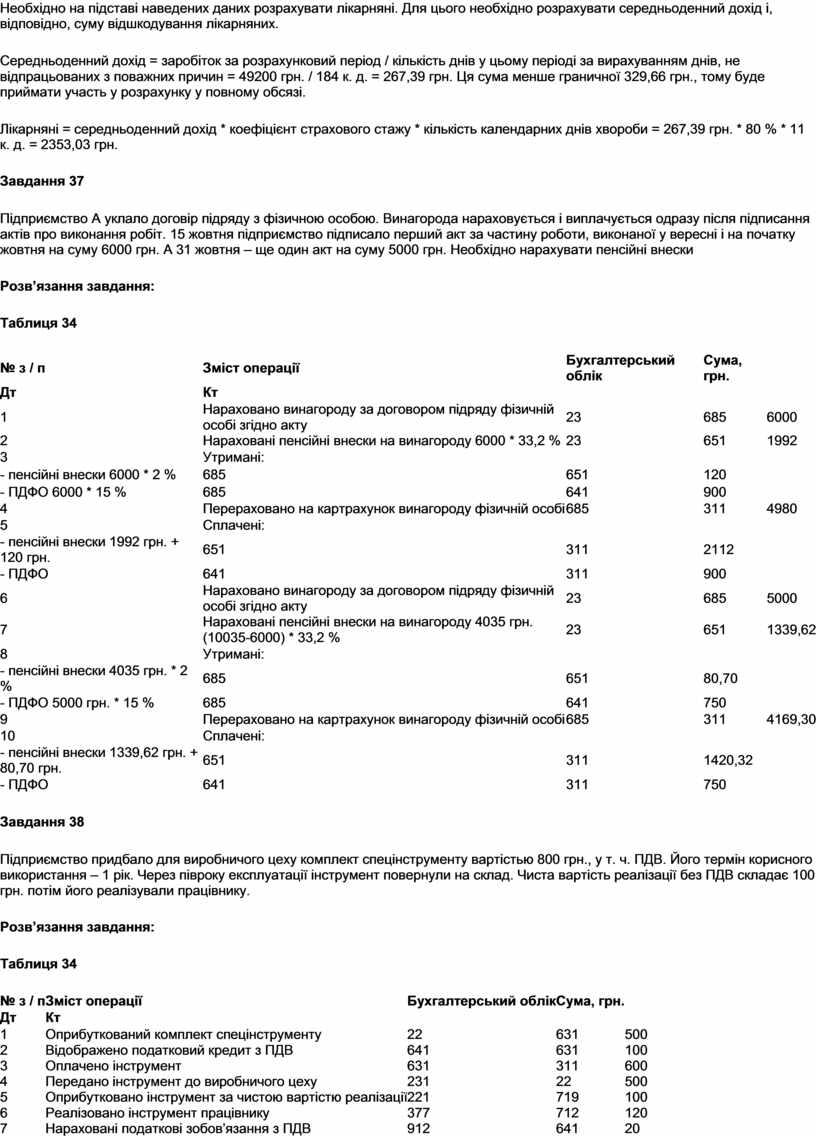

Страховий агент приніс листок непрацездатності, в якому зафіксовано, він хворів з 11 по 21 листопада. Розрахунковий період – 6 місяців: з травня по жовтень 2008 року, тобто 184 календарні дні. В цьому періоді він був у щорічній відпустці (24 календарні дні). Весь заробіток за розрахунковий період – 49200 грн., у т. ч. відпускні. Загальний страховий стаж працівника 7 років.

Розв’язання завдання:

Необхідно на підставі наведених даних розрахувати лікарняні. Для цього необхідно розрахувати середньоденний дохід і, відповідно, суму відшкодування лікарняних.

Середньоденний дохід = заробіток за розрахунковий період / кількість днів у цьому періоді за вирахуванням днів, не відпрацьованих з поважних причин = 49200 грн. / 184 к. д. = 267,39 грн. Ця сума менше граничної 329,66 грн., тому буде приймати участь у розрахунку у повному обсязі.

Лікарняні = середньоденний дохід * коефіцієнт страхового стажу * кількість календарних днів хвороби = 267,39 грн. * 80 % * 11 к. д. = 2353,03 грн.

Завдання 37

Підприємство А уклало договір підряду з фізичною особою. Винагорода нараховується і виплачується одразу після підписання актів про виконання робіт. 15 жовтня підприємство підписало перший акт за частину роботи, виконаної у вересні і на початку жовтня на суму 6000 грн. А 31 жовтня – ще один акт на суму 5000 грн. Необхідно нарахувати пенсійні внески

Розв’язання завдання:

Таблиця 34

|

№ з / п |

Зміст операції |

Бухгалтерський облік |

Сума, грн. |

|

|

Дт |

Кт |

|||

|

1 |

Нараховано винагороду за договором підряду фізичній особі згідно акту |

23 |

685 |

6000 |

|

2 |

Нараховані пенсійні внески на винагороду 6000 * 33,2 % |

23 |

651 |

1992 |

|

3 |

Утримані: |

|||

|

- пенсійні внески 6000 * 2 % |

685 |

651 |

120 |

|

|

- ПДФО 6000 * 15 % |

685 |

641 |

900 |

|

|

4 |

Перераховано на картрахунок винагороду фізичній особі |

685 |

311 |

4980 |

|

5 |

Сплачені: |

|||

|

- пенсійні внески 1992 грн. + 120 грн. |

651 |

311 |

2112 |

|

|

- ПДФО |

641 |

311 |

900 |

|

|

6 |

Нараховано винагороду за договором підряду фізичній особі згідно акту |

23 |

685 |

5000 |

|

7 |

Нараховані пенсійні внески на винагороду 4035 грн. (10035-6000) * 33,2 % |

23 |

651 |

1339,62 |

|

8 |

Утримані: |

|||

|

- пенсійні внески 4035 грн. * 2 % |

685 |

651 |

80,70 |

|

|

- ПДФО 5000 грн. * 15 % |

685 |

641 |

750 |

|

|

9 |

Перераховано на картрахунок винагороду фізичній особі |

685 |

311 |

4169,30 |

|

10 |

Сплачені: |

|||

|

- пенсійні внески 1339,62 грн. + 80,70 грн. |

651 |

311 |

1420,32 |

|

|

- ПДФО |

641 |

311 |

750 |

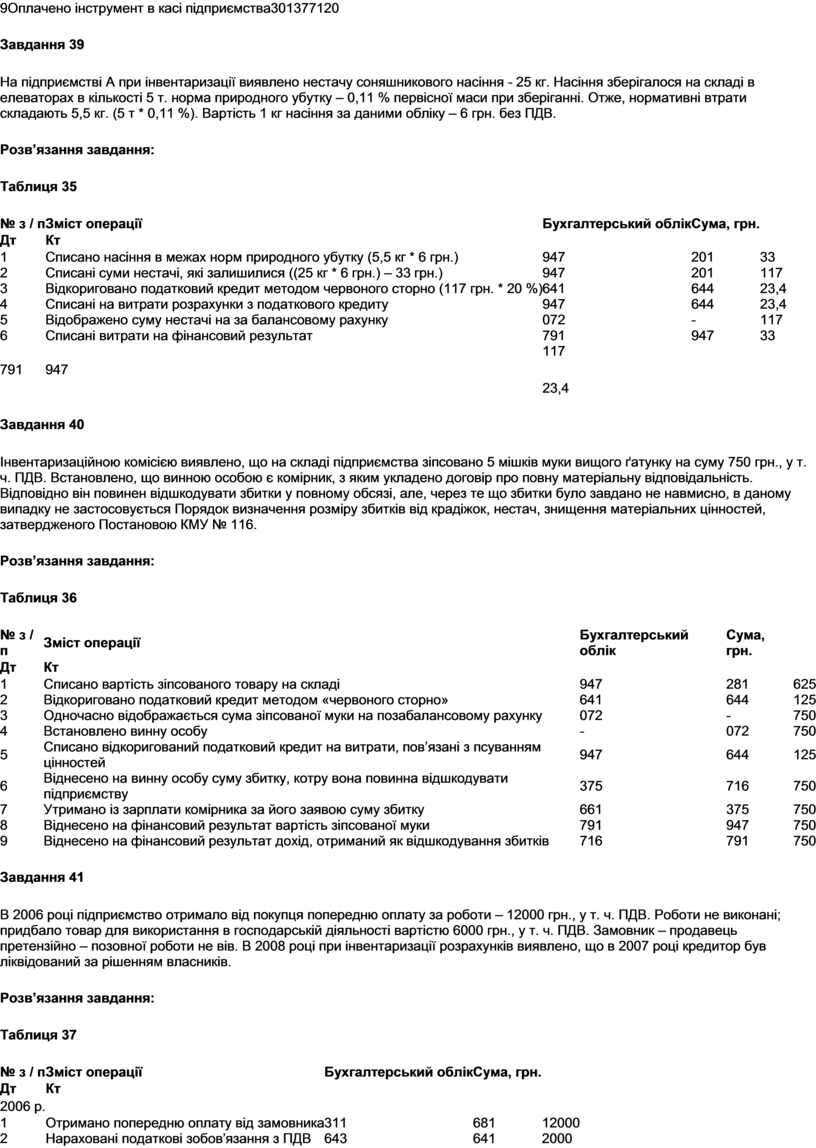

Завдання 38

Підприємство придбало для виробничого цеху комплект спецінструменту вартістью 800 грн., у т. ч. ПДВ. Його термін корисного використання – 1 рік. Через півроку експлуатації інструмент повернули на склад. Чиста вартість реалізації без ПДВ складає 100 грн. потім його реалізували працівнику.

Розв’язання завдання:

Таблиця 34

|

№ з / п |

Зміст операції |

Бухгалтерський облік |

Сума, грн. |

|

|

Дт |

Кт |

|||

|

1 |

Оприбуткований комплект спецінструменту |

22 |

631 |

500 |

|

2 |

Відображено податковий кредит з ПДВ |

641 |

631 |

100 |

|

3 |

Оплачено інструмент |

631 |

311 |

600 |

|

4 |

Передано інструмент до виробничого цеху |

231 |

22 |

500 |

|

5 |

Оприбутковано інструмент за чистою вартістю реалізації |

221 |

719 |

100 |

|

6 |

Реалізовано інструмент працівнику |

377 |

712 |

120 |

|

7 |

Нараховані податкові зобов’язання з ПДВ |

912 |

641 |

20 |

|

8 |

Списано облікову оцінку інструменту |

943 |

22 |

100 |

|

9 |

Оплачено інструмент в касі підприємства |

301 |

377 |

120 |

Завдання 39

На підприємстві А при інвентаризації виявлено нестачу соняшникового насіння - 25 кг. Насіння зберігалося на складі в елеваторах в кількості 5 т. норма природного убутку – 0,11 % первісної маси при зберіганні. Отже, нормативні втрати складають 5,5 кг. (5 т * 0,11 %). Вартість 1 кг насіння за даними обліку – 6 грн. без ПДВ.

Розв’язання завдання:

Таблиця 35

|

№ з / п |

Зміст операції |

Бухгалтерський облік |

Сума, грн. |

|

|

Дт |

Кт |

|||

|

1 |

Списано насіння в межах норм природного убутку (5,5 кг * 6 грн.) |

947 |

201 |

33 |

|

2 |

Списані суми нестачі, які залишилися ((25 кг * 6 грн.) – 33 грн.) |

947 |

201 |

117 |

|

3 |

Відкориговано податковий кредит методом червоного сторно (117 грн. * 20 %) |

641 |

644 |

23,4 |

|

4 |

Списані на витрати розрахунки з податкового кредиту |

947 |

644 |

23,4 |

|

5 |

Відображено суму нестачі на за балансовому рахунку |

072 |

- |

117 |

|

6 |

Списані витрати на фінансовий результат |

791 |

947 |

33 |

|

791 |

947 |

117 23,4 |

Завдання 40

Інвентаризаційною комісією виявлено, що на складі підприємства зіпсовано 5 мішків муки вищого ґатунку на суму 750 грн., у т. ч. ПДВ. Встановлено, що винною особою є комірник, з яким укладено договір про повну матеріальну відповідальність. Відповідно він повинен відшкодувати збитки у повному обсязі, але, через те що збитки було завдано не навмисно, в даному випадку не застосовується Порядок визначення розміру збитків від крадіжок, нестач, знищення матеріальних цінностей, затвердженого Постановою КМУ № 116.

Розв’язання завдання:

Таблиця 36

|

№ з / п |

Зміст операції |

Бухгалтерський облік |

Сума, грн. |

|

|

Дт |

Кт |

|||

|

1 |

Списано вартість зіпсованого товару на складі |

947 |

281 |

625 |

|

2 |

Відкориговано податковий кредит методом «червоного сторно» |

641 |

644 |

125 |

|

3 |

Одночасно відображається сума зіпсованої муки на позабалансовому рахунку |

072 |

- |

750 |

|

4 |

Встановлено винну особу |

- |

072 |

750 |

|

5 |

Списано відкоригований податковий кредит на витрати, пов’язані з псуванням цінностей |

947 |

644 |

125 |

|

6 |

Віднесено на винну особу суму збитку, котру вона повинна відшкодувати підприємству |

375 |

716 |

750 |

|

7 |

Утримано із зарплати комірника за його заявою суму збитку |

661 |

375 |

750 |

|

8 |

Віднесено на фінансовий результат вартість зіпсованої муки |

791 |

947 |

750 |

|

9 |

Віднесено на фінансовий результат дохід, отриманий як відшкодування збитків |

716 |

791 |

750 |

Завдання 41

В 2006 році підприємство отримало від покупця попередню оплату за роботи – 12000 грн., у т. ч. ПДВ. Роботи не виконані; придбало товар для використання в господарській діяльності вартістю 6000 грн., у т. ч. ПДВ. Замовник – продавець претензійно – позовної роботи не вів. В 2008 році при інвентаризації розрахунків виявлено, що в 2007 році кредитор був ліквідований за рішенням власників.

Розв’язання завдання:

Таблиця 37

|

№ з / п |

Зміст операції |

Бухгалтерський облік |

Сума, грн. |

|

|

Дт |

Кт |

|||

|

2006 р. |

||||

|

1 |

Отримано попередню оплату від замовника |

311 |

681 |

12000 |

|

2 |

Нараховані податкові зобов’язання з ПДВ |

643 |

641 |

2000 |

|

3 |

Оприбутковано товар |

281 |

631 |

5000 |

|

4 |

Відображено податковий кредит |

641 |

631 |

1000 |

|

2008 р. |

||||

|

1 |

Списано заборгованість з отриманої попередньої оплати |

681 |

44 |

12000 |

|

2 |

Відкориговані податкові зобов’язання методом «червоного сторно» |

643 |

641 |

2000 |

|

3 |

Списано заборгованість з оприбуткованого товару |

631 |

44 |

6000 |

|

4 |

Відкоригований ПДВ |

641 |

644 |

1000 |

|

977 |

644 |

1000 |

Завдання 42

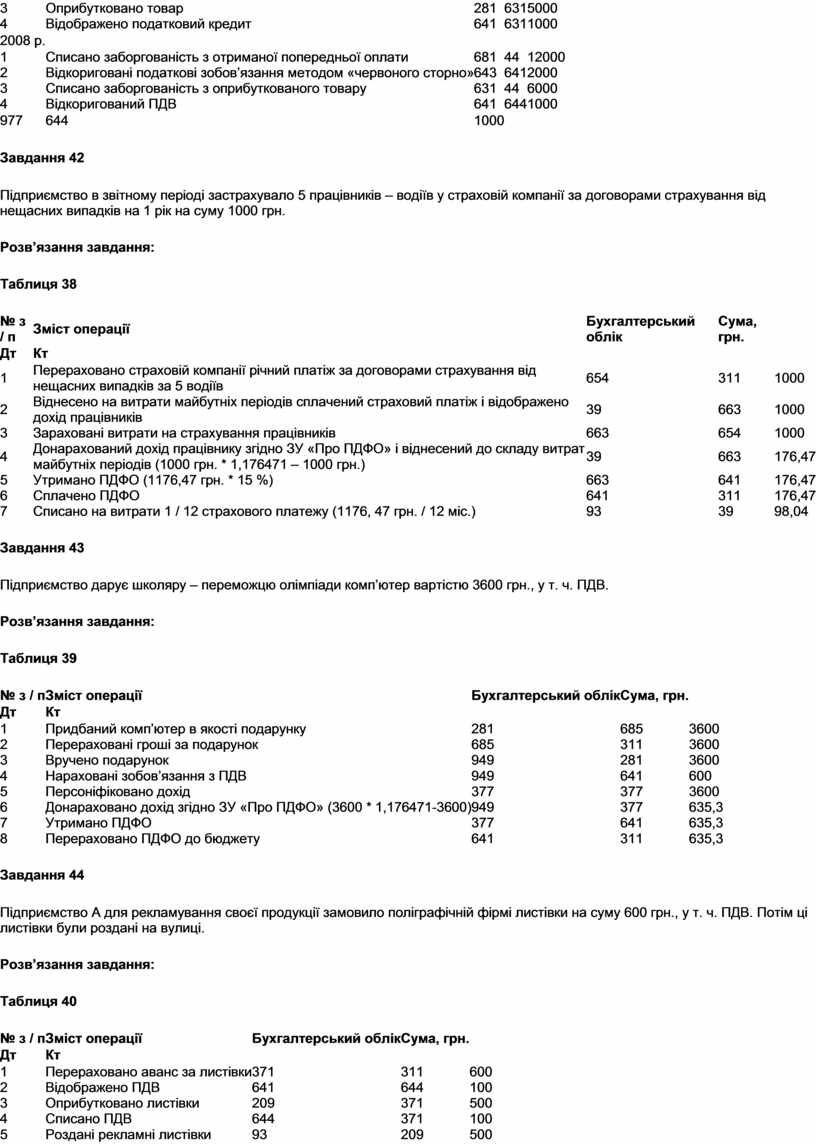

Підприємство в звітному періоді застрахувало 5 працівників – водіїв у страховій компанії за договорами страхування від нещасних випадків на 1 рік на суму 1000 грн.

Розв’язання завдання:

Таблиця 38

|

№ з / п |

Зміст операції |

Бухгалтерський облік |

Сума, грн. |

|

|

Дт |

Кт |

|||

|

1 |

Перераховано страховій компанії річний платіж за договорами страхування від нещасних випадків за 5 водіїв |

654 |

311 |

1000 |

|

2 |

Віднесено на витрати майбутніх періодів сплачений страховий платіж і відображено дохід працівників |

39 |

663 |

1000 |

|

3 |

Зараховані витрати на страхування працівників |

663 |

654 |

1000 |

|

4 |

Донарахований дохід працівнику згідно ЗУ «Про ПДФО» і віднесений до складу витрат майбутніх періодів (1000 грн. * 1,176471 – 1000 грн.) |

39 |

663 |

176,47 |

|

5 |

Утримано ПДФО (1176,47 грн. * 15 %) |

663 |

641 |

176,47 |

|

6 |

Сплачено ПДФО |

641 |

311 |

176,47 |

|

7 |

Списано на витрати 1 / 12 страхового платежу (1176, 47 грн. / 12 міс.) |

93 |

39 |

98,04 |

Завдання 43

Підприємство дарує школяру – переможцю олімпіади комп’ютер вартістю 3600 грн., у т. ч. ПДВ.

Розв’язання завдання:

Таблиця 39

|

№ з / п |

Зміст операції |

Бухгалтерський облік |

Сума, грн. |

|

|

Дт |

Кт |

|||

|

1 |

Придбаний комп’ютер в якості подарунку |

281 |

685 |

3600 |

|

2 |

Перераховані гроші за подарунок |

685 |

311 |

3600 |

|

3 |

Вручено подарунок |

949 |

281 |

3600 |

|

4 |

Нараховані зобов’язання з ПДВ |

949 |

641 |

600 |

|

5 |

Персоніфіковано дохід |

377 |

377 |

3600 |

|

6 |

Донараховано дохід згідно ЗУ «Про ПДФО» (3600 * 1,176471-3600) |

949 |

377 |

635,3 |

|

7 |

Утримано ПДФО |

377 |

641 |

635,3 |

|

8 |

Перераховано ПДФО до бюджету |

641 |

311 |

635,3 |

Завдання 44

Підприємство А для рекламування своєї продукції замовило поліграфічній фірмі листівки на суму 600 грн., у т. ч. ПДВ. Потім ці листівки були роздані на вулиці.

Розв’язання завдання:

Таблиця 40

|

№ з / п |

Зміст операції |

Бухгалтерський облік |

Сума, грн. |

|

|

Дт |

Кт |

|||

|

1 |

Перераховано аванс за листівки |

371 |

311 |

600 |

|

2 |

Відображено ПДВ |

641 |

644 |

100 |

|

3 |

Оприбутковано листівки |

209 |

371 |

500 |

|

4 |

Списано ПДВ |

644 |

371 |

100 |

|

5 |

Роздані рекламні листівки |

93 |

209 |

500 |

Завдання 45

Підприємство А замовило спеціалізованому підприємству рекламний відеоролік. Вартість таких робіт становить 12000 грн., у т. ч. ПДВ.

Розв’язання завдання:

Таблиця 41

|

№ з / п |

Зміст операції |

Бухгалтерський облік |

Сума, грн. |

|

|

Дт |

Кт |

|||

|

1 |

Перераховано плату за ролик |

371 |

311 |

12000 |

|

2 |

Відображено ПДВ |

641 |

644 |

2000 |

|

3 |

Отримано ролик |

93 |

371 |

10000 |

|

4 |

Відображені розрахунки з податкового кредиту з ПДВ |

644 |

371 |

2000 |

Завдання 46

Підприємство А організувало прийом на суму 6000 грн., у т. ч. ПДВ (з них ресторанне обслуговування – 5400 грн., транспортні послуги – 600 грн.).

Розв’язання завдання:

Таблиця 42

|

№ з / п |

Зміст операції |

Бухгалтерський облік |

Сума, грн. |

|

|

Дт |

Кт |

|||

|

1 |

Оплачено ресторанне обслуговування |

377 |

311 |

5400 |

|

2 |

Відображено податковий кредит з ПДВ |

641 |

644 |

900 |

|

3 |

Отримані рахунки з ресторану |

93 |

377 |

4500 |

|

4 |

Відображено суму ПДВ |

644 |

377 |

900 |

|

5 |

Підписано акт надання послуг з транспортним підприємством |

93 |

685 |

500 |

|

6 |

Відображено ПДВ |

641 |

685 |

100 |

|

7 |

Оплачені транспортні послуги |

685 |

311 |

600 |

Завдання 47

Підприємств А придбало подарунки для безкоштовної роздачі в межах рекламної акції вартістю 1200 грн., у т. ч. ПДВ. Подарунки роздані покупцям.

Розв’язання завдання:

Таблиця 43

|

№ з / п |

Зміст операції |

Бухгалтерський облік |

Сума, грн. |

|

|

Дт |

Кт |

|||

|

1 |

Закуплені подарунки |

282 |

631 |

1000 |

|

2 |

Відображено ПДВ |

641 |

631 |

200 |

|

3 |

Оплачено подарунки |

631 |

311 |

1200 |

|

4 |

Роздані подарунки покупцям |

93 |

282 |

1000 |

|

5 |

Відображено ПДВ |

93 |

641 |

200 |

|

6 |

Донараховано дохід, виходячи з норм ЗУ «Про ПДФО» (1200 * 1,176471 – 1200) |

93 |

377 |

211,77 |

|

7 |

Утримано ПДФО (1200 * 1,176471 * 15 %) |

377 |

641 |

211,77 |

|

8 |

Перераховано ПДФО до бюджету |

641 |

311 |

211,77 |

Завдання 48

Вантажно пасажирський автомобіль, який належить ПП «Аска», після ДТП відновленню не підлягає. Прийнято рішення про його списання. Первісна вартість авто – 100000 грн., нарахований знос – 50000 грн. Вартість запчастин з демонтованого авто становить 3000 грн.

Розв’язання завдання:

Таблиця 44

|

№ з / п |

Зміст операції |

Бухгалтерський облік |

Сума, грн. |

|

|

Дт |

Кт |

|||

|

1 |

Відображено факт ліквідації автомобіля |

072 |

- |

50000 |

|

2 |

Списано суму нарахованого зносу |

131 |

105 |

50000 |

|

3 |

Списано залишкову вартість автомобіля |

976 |

105 |

50000 |

|

4 |

Списано з позабалансового обліку суму невідшкодованого збитку у зв’язку зі смертю винної у ДТП особи |

- |

072 |

50000 |

|

5 |

Оприбутковано за справедливою вартістю цілі запчастини, отримані в результаті демонтажу машини |

207 |

745 |

3000 |

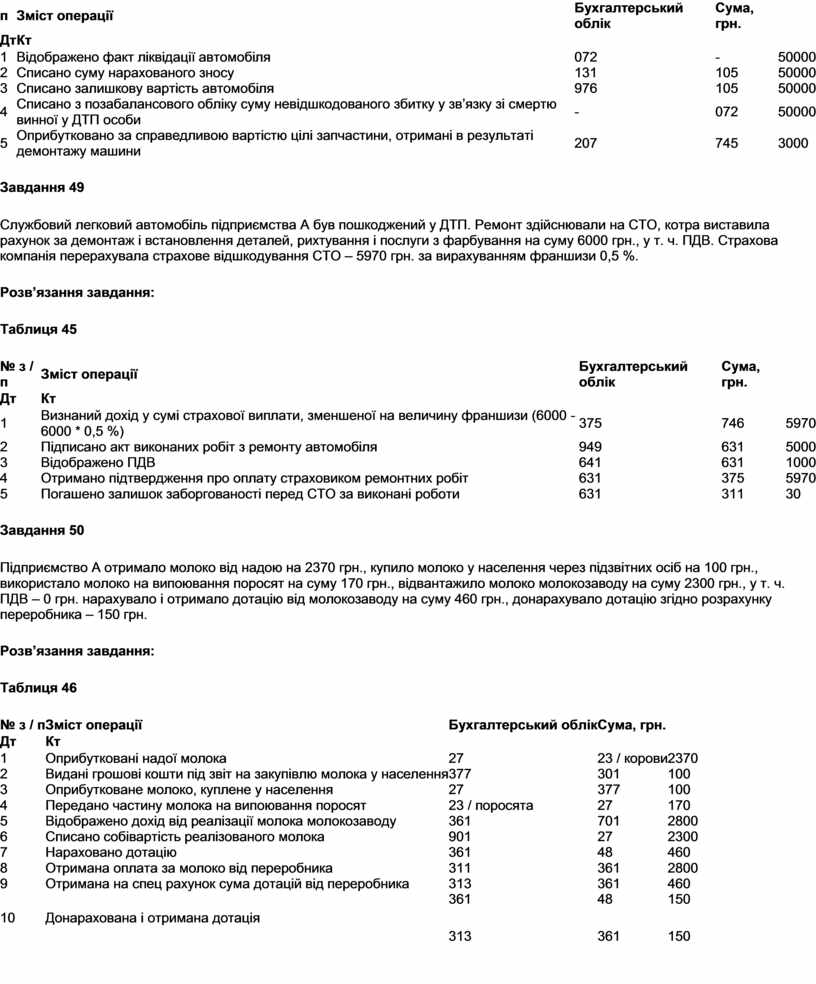

Завдання 49

Службовий легковий автомобіль підприємства А був пошкоджений у ДТП. Ремонт здійснювали на СТО, котра виставила рахунок за демонтаж і встановлення деталей, рихтування і послуги з фарбування на суму 6000 грн., у т. ч. ПДВ. Страхова компанія перерахувала страхове відшкодування СТО – 5970 грн. за вирахуванням франшизи 0,5 %.

Розв’язання завдання:

Таблиця 45

|

№ з / п |

Зміст операції |

Бухгалтерський облік |

Сума, грн. |

|

|

Дт |

Кт |

|||

|

1 |

Визнаний дохід у сумі страхової виплати, зменшеної на величину франшизи (6000 - 6000 * 0,5 %) |

375 |

746 |

5970 |

|

2 |

Підписано акт виконаних робіт з ремонту автомобіля |

949 |

631 |

5000 |

|

3 |

Відображено ПДВ |

641 |

631 |

1000 |

|

4 |

Отримано підтвердження про оплату страховиком ремонтних робіт |

631 |

375 |

5970 |

|

5 |

Погашено залишок заборгованості перед СТО за виконані роботи |

631 |

311 |

30 |

Завдання 50

Підприємство А отримало молоко від надою на 2370 грн., купило молоко у населення через підзвітних осіб на 100 грн., використало молоко на випоювання поросят на суму 170 грн., відвантажило молоко молокозаводу на суму 2300 грн., у т. ч. ПДВ – 0 грн. нарахувало і отримало дотацію від молокозаводу на суму 460 грн., донарахувало дотацію згідно розрахунку переробника – 150 грн.

Розв’язання завдання:

Таблиця 46

|

№ з / п |

Зміст операції |

Бухгалтерський облік |

Сума, грн. |

|

|

Дт |

Кт |

|||

|

1 |

Оприбутковані надої молока |

27 |

23 / корови |

2370 |

|

2 |

Видані грошові кошти під звіт на закупівлю молока у населення |

377 |

301 |

100 |

|

3 |

Оприбутковане молоко, куплене у населення |

27 |

377 |

100 |

|

4 |

Передано частину молока на випоювання поросят |

23 / поросята |

27 |

170 |

|

5 |

Відображено дохід від реалізації молока молокозаводу |

361 |

701 |

2800 |

|

6 |

Списано собівартість реалізованого молока |

901 |

27 |

2300 |

|

7 |

Нараховано дотацію |

361 |

48 |

460 |

|

8 |

Отримана оплата за молоко від переробника |

311 |

361 |

2800 |

|

9 |

Отримана на спец рахунок сума дотацій від переробника |

313 |

361 |

460 |

|

10 |

Донарахована і отримана дотація |

361 313 |

48 361 |

150 150 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.