Поделиться

НОУ ВПО «Челябинский институт экономики и права им. М. В. Ладошина»

(материалы II Всероссийской профессиональной конференции с международным участием)

Челябинск

2014

УДК 334

ББК 65.2

С56

Современное развитие малого бизнеса [Текст] : материалы II Всерос. профессиональн. конф. с международ. участием / НОУ ВПО «Челяб. ин-т экономики и права им. М. В. Ладошина» ; [отв. ред. : С. Б. Синецкий ; редкол. : Е. А. Захарова, В. В. Кванина, В. А. Баскаков]. — Челябинск, 2014. — 191 с.

ISBN 978-5-903270-27-9

Материалы II Всероссийской профессиональной конференции с международным участием «Современное развитие малого бизнеса», проведенной 17 апреля 2014 года в НОУ ВПО «Челябинский институт экономики и права им. М. В. Ладошина», отражают современное состояние малого предпринимательства и перспективы его развития.

Содержание материалов посвящено исследованию различных аспектов функционирования малого бизнеса и предназначено для научных работников и аспирантов, специализирующихся в области малого бизнеса, специалистов-практиков, занятых в данной сфере, а также студентов, ведущих научно-исследовательскую работу.

Ответственный редактор:

Синецкий С. Б., д-р культурологии, канд. пед. наук, доцент, НОУ ВПО «ЧИЭП

им. М. В. Ладошина», г. Челябинск

Редакционная коллегия:

|

Захарова Е. А., |

д-р экон. наук, доцент, НОУ ВПО «ЧИЭП им. М. В. Ладошина», г. Челябинск |

|

Кванина В. В., |

д-р юрид. наук, профессор, НОУ ВПО «ЧИЭП им. М. В. Ладошина», г. Челябинск |

|

Баскаков В. А., |

директор ООО «Институт управления и социального проектирования “Информ-проект”», г. Челябинск |

ISBN 978-5-903270-27-9

© НОУ ВПО «Челябинский институт экономики и права

им. М. В. Ладошина», 2014

Ваганова М. В.

Система управления на малом предприятии ............................................................................... 74

Васильева Е. В., Зайцева Г. В.

Значение системы контроля на предприятии

в совершенствовании экономической системы государства ..................................................... 78

Гареева О. Е.

Анализ состояния и перспективы малого бизнеса в регионах России ...................................... 84

Окунева Е. А.

Необходимость аудита учета затрат в современных рыночных условиях ............................... 88 Степанова Н. С.

Управление конкурентоспособностью продукции малого предприятия на примере

ООО «Оптифарм-Ф» ...................................................................................................................... 93

Филиппова И. Н.

Система управления малыми предприятиями ............................................................................. 97

Шитикова А. А.

Современные проблемы налогообложения физических лиц ................................................... 101

МАЛЫЙ БИЗНЕС

ГЛАЗАМИ БУДУЩИХ ПРЕДПРИНИМАТЕЛЕЙ

Абдулина С. В.

Формирование франчайзинга в России ...................................................................................... 106

Аванесян Л. А.

Инвестирование проектов малого производственного и инновационного бизнеса .............. 109

Агафонова С. С., Сафронова Т. С.

Перспективы развития малого туристского бизнеса во Владимирском регионе ................... 112

Березовских С. А.

Бухгалтерский баланс: история и современность ..................................................................... 115

Вагапова К. Ф.

Использование страхования в системе управления рисками предприятия ............................ 119

Драпун Ю. И.

Формирование отчетности для принятия управленческих решений

на малом предприятии ................................................................................................................. 121

Егорова М. В.

Медицинское страхование в малом бизнесе .............................................................................. 125

Зубкова Е.

Статистическая отчетность в рыночном хозяйстве России ..................................................... 128

Ильющенкова А. А.

Современные формы контроля в управлении ........................................................................... 133

Коньков А. В.

Технологии продвижения стартап-проекта в сети Интернет ................................................... 135

Корнилов К. О.

Инновации крупнейшей стройки Западной Сибири ................................................................. 140

Коробова Ю. С.

Эффективность продаж и методов обслуживания покупателей .............................................. 145

Логинова О. В.

Управленческий учет на малом предприятии ........................................................................... 148

Лунева Ю. Ю.

Способы управления учетной политикой на малом предприятии .......................................... 150

Максимова А. А.

Учет операций, связанных с арендой основных средств, на малом предприятии ................. 153

Мартемьянова З. С.

Состояние и перспективы развития инновационного малого бизнеса в России.................... 156

Е. С. Матвеева

Особенности финансирования малого бизнеса ......................................................................... 159

4

СТАТИСТИЧЕСКАЯ ОТЧЕТНОСТЬ В РЫНОЧНОМ ХОЗЯЙСТВЕ РОССИИ

Е. Зубкова, НОУ ВПО «Челябинский институт экономики и права им. М. В. Ладошина», г. Челябинск Руководитель — Г. В. Зайцева, ст. преподаватель, НОУ ВПО «Челябинский институт экономики и права им. М. В. Ладошина», г. Челябинск

Становление рыночной экономики в Российской Федерации вызывает необходимость организаций переходить к эффективным производствам, повышать конкурентоспособность продукции и услуг на основании применения достижений научно-технического прогресса, результативных форм хозяйствования и управления производством, активизации предпринимательства и др. Существенная роль в исполнении этой задачи отводится анализу хозяйственной работы организации. С его помощью формируют стратегии и тактики формирования организации, обосновывают объективность планирования и управленческих постановлений, исполняют контроль за их осуществлением, раскрывают резервы роста результативности производства, проводят оценивание итогов работы организации, ее подразделений и работников.

Под анализом понимают способ познания вещей и процессов окружающей среды, который основывается на расчленении целого по составным частям и исследование их во всем разнообразии связей и подвластностей. Системой анализа финансового положения организации занимаются руководители и соответствующие службы, учредители, инвесторы для цели исследования результативного применения ресурсов. Финансовый анализ выступает в качестве гибкого инструмента в руках руководителей организации. Финансовое состояние организации характеризует размещение и применение средств организации. Данные знания отображаются в балансе организации. Главными факторами, определяющими финансовое положение организации, выступают исполнение финансового плана и дополнение по возможности по мере появления надобности собственного оборота капитала за счет прибыли, вторым фактором выступает скорость оборачиваемости оборотных средств (активов). Сигнальными данными, в которых проявляется финансовое положение, может быть возможность проводить платежи организации, под которой подразумевают ее способность вовремя удовлетворять платежные требования, отдавать кредиты, совершать оплату труда персонала, привносить платежи в бюджет. В систему анализа финансового положения организации включены анализ бухгалтерской отчетности, пассив и актив, их взаимосвязанность и строение; анализ использования капитала и оценка финансового постоянства; анализ процесса движения денежных средств и кредитоспособности организаций и другое. Анализ становится непременной составляющей продвижения предприятия на рынке. Анализ предприятия решает вопросы микроэкономические.

Статистический учет выступает в качестве деятельности, которая направлена на проведение в надлежащем порядке в соответствии с официальной статистической методологией федеральных статистических наблюдений и осуществляется в рамках формирования официальных статистических данных. Данные статистического учета дают возможность проведения анализа на уровне макроэкономики, формирования экономического успеха государства.

На макроэкономическом уровне статистический учет может быть отождествлен методами национального счетоводства — теорией и практикой построения. На уровне первичного звена экономики (любого хозяйствующего субъекта) статистический учет, по сути, выражается в проведении статистического наблюдения — научно организованного, планомерного, систематического приобретения первичной статистической информации об исследуемых явлениях и процессах путем регистрации их существенных признаков у каждого объекта наблюдения. Официальный статистический учет проводится его субъектами, а именно: федеральными органами исполнительной власти, иными органами, которые осуществляют развитие официальных статистических данных в определенной сфере работы.

Объектом статистического наблюдения выступает некоторое конечное множество единиц наблюдения — элементарных (неделимых) носителей признаков, подлежащих регистрации. Так, при исследовании наличия и движения основных фондов (средств) объектами наблюдения являются юридические лица — владельцы основных средств, единицами наблюдения — непосредственно инвентарные объекты.

Официальные статистические данные в виде агрегированных характеристик работы ряда отдельных отраслей и секторов экономики, рассчитываемых и опубликованных органами статистики, могут использоваться хозяйственными субъектами для проведения финансового анализирования, инвестиционного прогнозирования, разработки стратегии развития. Такими способами проходит осуществление практического применения статистического учета в прогнозировании и управлении работой организации.

Руководство статистическим учетом в нашей стране возложено на Федеральную службу государственной статистики — Росстат. Росстат является уполномоченным федеральным органом исполнительной власти по исполнению ряда значительных функций: принятие нормативных правовых актов в сфере государственной статистической работы; формирование официальной статистической информации о социальном, экономическом, демографическом и экологическом положении страны; контроль в сфере государственной статистической работы.

Его работа направлена на удовлетворение потребностей органов власти и управления, хозяйствующих субъектов, средств массовой информации, международных организаций и граждан в объективных и полных статистических сведениях. Росстат разрабатывает порядок выступления первичных статистических данных, которые необходимы для проведения государственных статистических наблюдений на основе официальной методологии, по утвержденному федеральному плану статистических работ.

Первичные статистические данные являются документированной информацией по формам федерального статистического наблюдения, которые получают от респондентов (юридические и физические лица, органов местного самоуправления). К первичным статистическим данным относят информацию, документируемую прямо в ходе федерального статистического наблюдения.

Наиболее существенные характеристики первичных статистических данных: массовость — широкий охват объектов наблюдения с получением больших объемов данных для дальнейшей обработки с мощью типовых методик; стабильность, предполагающая неизменность состава наблюдаемых показателей, многократность применения расчета (показатели прошлых отчетных периодов могут в дальнейшем быть использованы как элементы динамического ряда), длительные — не менее 5 лет — сроки хранения; коммерческая ценность, обусловленная тем, что отчитывающиеся субъекты представляют в органы статистики данные в абсолютном выражении, существенная часть которых относится к внутренней (управленческой) информации и может составлять коммерческую тайну.

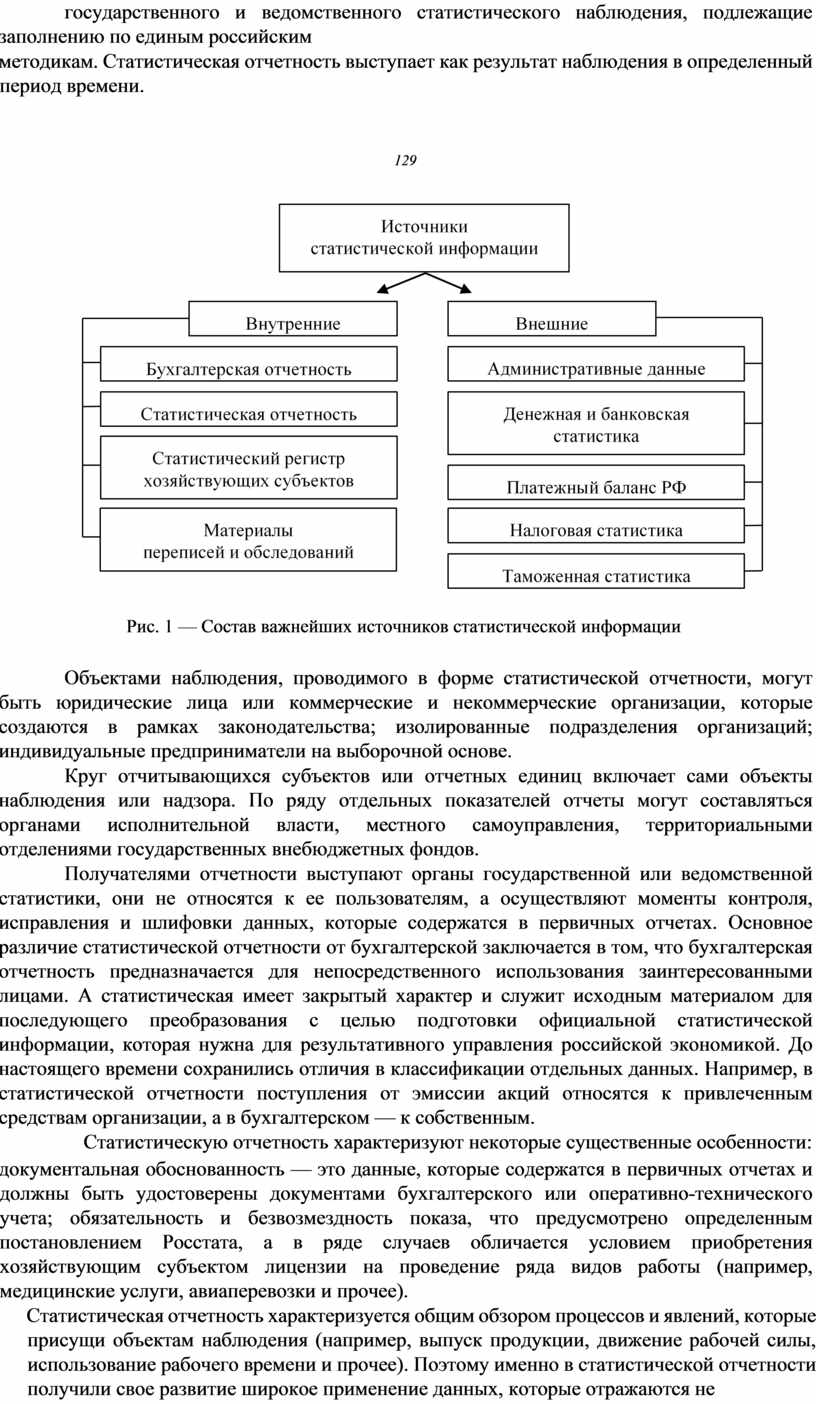

Росстат гарантирует конфиденциальность полученных в процессе государственного статистического наблюдения сведений. Заинтересованным пользователями предоставляется равный доступ лишь к официальной статистической информации (докладам, бюллетеням, сборникам). Доклады, бюллетени и сборники содержат, как правило, относительные и обобщающие характеристики. Формализованный характер информации, с которой работают статисты, состоит в том, что первичные статистические данные представляют собой упорядоченный набор элементов-показателей, позволяющий унифицировать процессы сбора и автоматизированной обработки. Существенные источники статистической информации можно разделить на две группы: внутренние и внешние, состав которых приведен на рис. 1.

К внутренним источникам относятся результаты статистического наблюдения, организованного непосредственно Росстатом, к внешним — результаты наблюдений, проводимых другими органами государственной власти и уполномоченными ведомствами (учреждениями сферы государственного управления, судебными органами, ЦБ РФ и др.). При этом бухгалтерская и статистическая отчетность обеспечивает поступление основного объема сведений, необходимых для макроэкономического анализа и принятия решений по вопросам экономической политики государства [1, с. 123].

Статистический учет отражает содержание статистики как одной из форм практической работы людей, направленной на познание законов общественной жизни, выступает в качестве организационной формы наблюдения за моментами и явлениями в экономике страны, включает перечень объектов наблюдения и программу — перечень признаков, которые подлежат регистрации. Статистическая отчетность — это совокупность показателей, которые содержатся в первичных отчетах, формах федерального государственного и ведомственного статистического наблюдения, подлежащие заполнению по единым российским

методикам. Статистическая отчетность выступает как результат наблюдения в определенный период времени.

129

Рис. 1 — Состав важнейших источников статистической информации

Объектами наблюдения, проводимого в форме статистической отчетности, могут быть юридические лица или коммерческие и некоммерческие организации, которые создаются в рамках законодательства; изолированные подразделения организаций; индивидуальные предприниматели на выборочной основе.

Круг отчитывающихся субъектов или отчетных единиц включает сами объекты наблюдения или надзора. По ряду отдельных показателей отчеты могут составляться органами исполнительной власти, местного самоуправления, территориальными отделениями государственных внебюджетных фондов.

Получателями отчетности выступают органы государственной или ведомственной статистики, они не относятся к ее пользователям, а осуществляют моменты контроля, исправления и шлифовки данных, которые содержатся в первичных отчетах. Основное различие статистической отчетности от бухгалтерской заключается в том, что бухгалтерская отчетность предназначается для непосредственного использования заинтересованными лицами. А статистическая имеет закрытый характер и служит исходным материалом для последующего преобразования с целью подготовки официальной статистической информации, которая нужна для результативного управления российской экономикой. До настоящего времени сохранились отличия в классификации отдельных данных. Например, в статистической отчетности поступления от эмиссии акций относятся к привлеченным средствам организации, а в бухгалтерском — к собственным.

Статистическую отчетность характеризуют некоторые существенные особенности:

документальная обоснованность — это данные, которые содержатся в первичных отчетах и должны быть удостоверены документами бухгалтерского или оперативно-технического учета; обязательность и безвозмездность показа, что предусмотрено определенным постановлением Росстата, а в ряде случаев обличается условием приобретения хозяйствующим субъектом лицензии на проведение ряда видов работы (например, медицинские услуги, авиаперевозки и прочее).

Статистическая отчетность характеризуется общим обзором процессов и явлений, которые присущи объектам наблюдения (например, выпуск продукции, движение рабочей силы, использование рабочего времени и прочее). Поэтому именно в статистической отчетности получили свое развитие широкое применение данных, которые отражаются не только в денежном выражении, но и в натуральных и трудовых измерителях. Статистическую отчетность характеризует территориальный признак представления: по общему правилу отчетность направляется в районный (городской) орган статистики по месту государственной регистрации отчитывающегося лица. Однако если юридическое лицо, зарегистрированное в каком-либо субъекте РФ, не ведет работу на территории этого субъекта, то отчеты предоставляются им по месту фактического осуществления деятельности. Нельзя не сказать и о конфиденциальности данных ограниченного доступа, которые содержатся в отчетности. Обеспечение такого свойства гарантируется органами статистики тем, что им вменена предусмотренная действующим законодательством ответственность за разглашение и передачу ими сведений третьим лицам, в том числе налоговым органам.

В процессе подготовки отчетов авторам необходимо обеспечить сопоставимость информации. Данные за соответствующий период прошлого года, приведенные в отчете за текущий период, должны соответствовать данным форм, которые предоставлялись за этот период в прошлом году, за исключением случаев реорганизации хозяйствующего субъекта, видоизменения методологии нахождения данных или необходимости уточнения показателей за прошлый год. Причины разногласия показателей за одни и те же периоды, которые содержатся в периодически представляемых отчетах, подлежат обнаружению в пояснительном письме, которое прилагается к отчету.

Государственная статистическая отчетность может включать намеренно разработанные формы первичных отчетов и руководства по их заполнению, которые утверждены Росстатом или, по согласованию с ним, региональными комитетами государственной статистики. Подлежат хранению руководством методики расчета показателей, которые включены в отчеты, устанавливающие совокупность субъектов отчетности и адреса, сроки и способы ее показа.

Отчетные формы, собираемые и обрабатываемые подразделениями Росстата, называются централизованными в органах государственной статистики. Если сбор и первичную шлифовку отчетов проводят министерствами и ведомствами (в соответствии с предметом их ведения) с представлением в Росстат сводных итогов, то подобные формы нарекают соответственно централизованными в органах государственной статистики, или ведомственными. Структура типовой формы первичного отчета на бумажном носителе формируется отраслевым стандартом на формуляр-образец государственного статистического наблюдения. Отчет может состоять из трех главных частей: заголовочной, содержательной и оформительской.

Содержательная часть содержит один или несколько разделов, как правило, в виде таблиц с графами по вертикали и строками по горизонтали, которые предназначены для предоставления переменных реквизитов-признаков совместно с реквизитами-основаниями (числовыми значениями показателей). Постоянные признаки выносят в наименование строк или граф. Информация, которая содержится в первичных отчетах, обрабатывается на этапах ее продвижения от отчитывающегося субъекта до вычислительного центра Росстата, чему предшествует проверка данных, которые получены от отчетных единиц или нижестоящего статистического органа, с помощью этой меры осуществляют технический, логический и аналитический контроль полноты и согласованности данных. Выявленные ошибки и пробелы устраняются с помощью повторного обращения к источникам информации.

Искажением отчетных данных считается неправильное их отражение в первичных отчетах, допущенное как в итоге специальных действий должностных лиц, так и вследствие нарушения требований существующих инструкций и методических указаний и арифметических ошибок в процессе заполнения форм. Нарушением сроков отображения государственной статистической отчетности может быть опоздание, длящееся до одних суток, более длительная просрочка приравнивается к непредставлению отчетности [2, с. 167]. Для увеличения отчетной дисциплины, самоустранения недоучета отдельных данных и усовершенствования методологии статистического наблюдения органами статистики применяются определенные меры.

Статистическая отчетность представляется в виде основного способа статистического наблюдения, в результате которого исполняются вмененные обязанности по сдаче отчетности, а уполномоченные органы в определенные сроки обретают от отчитывающихся субъектов нужную информацию в качестве установленных в нужной последовательности документов, заверяемых подписями лиц, которые ответственны за отображение и правильность передаваемой информации.

Созданная система отчетности направлена на формирование обобщенной информации на макроуровне. Пользователи, представители микроэкономики, изучая отчетность, могут сформировать суждение, мнение о возможности заниматься тем или иным видом деятельности в разных субъектах, в связи с чем проблема нехватки каких-либо форм обеспечения может быть решена за счет инвесторов.

131

Изучение показателей статистической отчетности государственными структурами, представителями депутатского корпуса дает возможность формирования бюджетов различных уровней. Используя в работе над бюджетом данные статистической отчетности, авторы бюджетов получают возможность наиболее полного удовлетворения запросов бюджета в привлечении средств для развития города, субъекта Российской Федерации, страны, государства в целом.

Список литературы:

1. Барышников, Н. П. Бухгалтерский учет, отчетность и налогообложение : учебник /

Н. П. Барышников. — М. : ИНФРА-М, 2010. — 348 с.

2.

Ефимова, М. Р. Общая теория статистики : учебник / М. Р. Ефимова, Е. В.

Петрова, В. Н. Румянцев. — М. : ИНФРА-М, 2010. — 317 с.

Научное издание

Современное развитие малого бизнеса

Материалы II Всероссийской профессиональной конференции с международным участием

Ответственный за выпуск Зайцева Г. В.

Корректура, верстка Худякова Н. Э. Дизайн обложки Красин Д. В.

Тираж 100 экз. Подписано в печать 16.04.2014

Бумага офсетная. Формат 60×84 1/8. Усл. печ. л. 14,8

НОУ ВПО «Челябинский институт экономики и права им. М. В. Ладошина» 454135, г. Челябинск, ул. Энергетиков, 63. Тел. 8 (351) 253-54-12

Отпечатано с готового оригинал-макета на ризографе ИП Катасонова И. Е. 454010, г. Челябинск, ул. Енисейская, 6.

191

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.