Поделиться

2. Учет основных средств.

1. Оценка и классификация основных средств.

Основные средства - материальные активы, которые предприятие содержит с целью использования их в процессе производства или поставки товаров, предоставление услуг, сдачи в аренду другим лицам или для осуществления административных функций, ожидаемый ый срок полезного использования (эксплуатации) которых больше одного года (или операционного цикла, если он больше года.

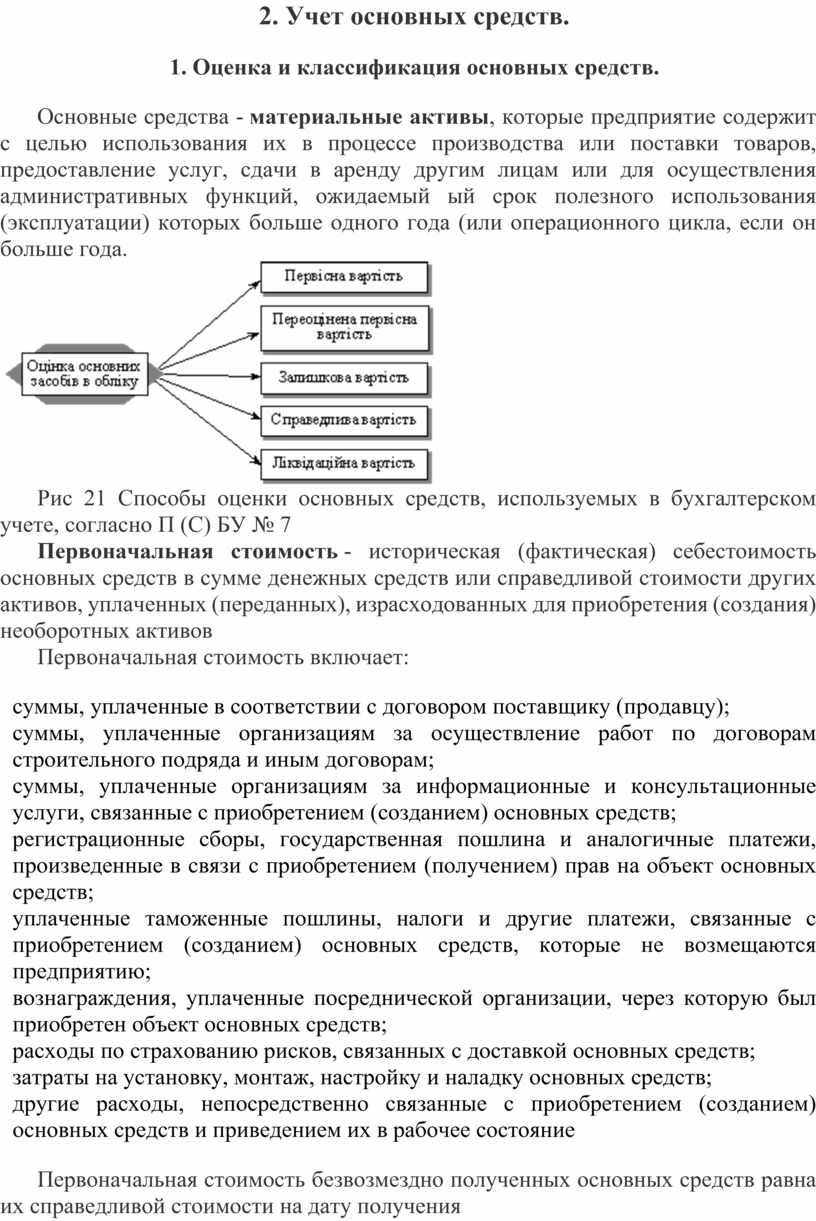

Рис 21 Способы оценки основных средств, используемых в бухгалтерском учете, согласно П (С) БУ № 7

Первоначальная стоимость - историческая (фактическая) себестоимость основных средств в сумме денежных средств или справедливой стоимости других активов, уплаченных (переданных), израсходованных для приобретения (создания) необоротных активов

Первоначальная стоимость включает:

· суммы, уплаченные в соответствии с договором поставщику (продавцу);

· суммы, уплаченные организациям за осуществление работ по договорам строительного подряда и иным договорам;

· суммы, уплаченные организациям за информационные и консультационные услуги, связанные с приобретением (созданием) основных средств;

· регистрационные сборы, государственная пошлина и аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных средств;

· уплаченные таможенные пошлины, налоги и другие платежи, связанные с приобретением (созданием) основных средств, которые не возмещаются предприятию;

· вознаграждения, уплаченные посреднической организации, через которую был приобретен объект основных средств;

· расходы по страхованию рисков, связанных с доставкой основных средств;

· затраты на установку, монтаж, настройку и наладку основных средств;

· другие расходы, непосредственно связанные с приобретением (созданием) основных средств и приведением их в рабочее состояние

Первоначальная стоимость безвозмездно полученных основных средств равна их справедливой стоимости на дату получения

Первоначальная стоимость основных средств, внесенных в уставный капитал предприятия, признается как справедливая стоимость, согласованная учредителями

Первоначальная стоимость объекта основных средств, полученного в обмен на подобный объект, равна остаточной стоимости переданного объекта основных средств

Если остаточная стоимость переданного объекта превышает его справедливую стоимость, то первоначальной стоимостью объекта основных средств, полученного в обмен на подобный объект, является справедливая стоимость перед данного объекта с включением разницы в расходы отчетного период.

Первоначальная стоимость объекта основных средств, переданного в обмен (или частичный обмен) на неподобный объект, равна справедливой стоимости переданного объекта основных средств, увеличенной (уменьшенной и) на сумму денежных средств или их эквивалентов, которая была передана (получена) при обмене.

Справедливая стоимость - сумма, по которой может быть осуществлен обмен актива или оплата обязательства в результате операции между осведомленными, заинтересованными и независимыми сторонами

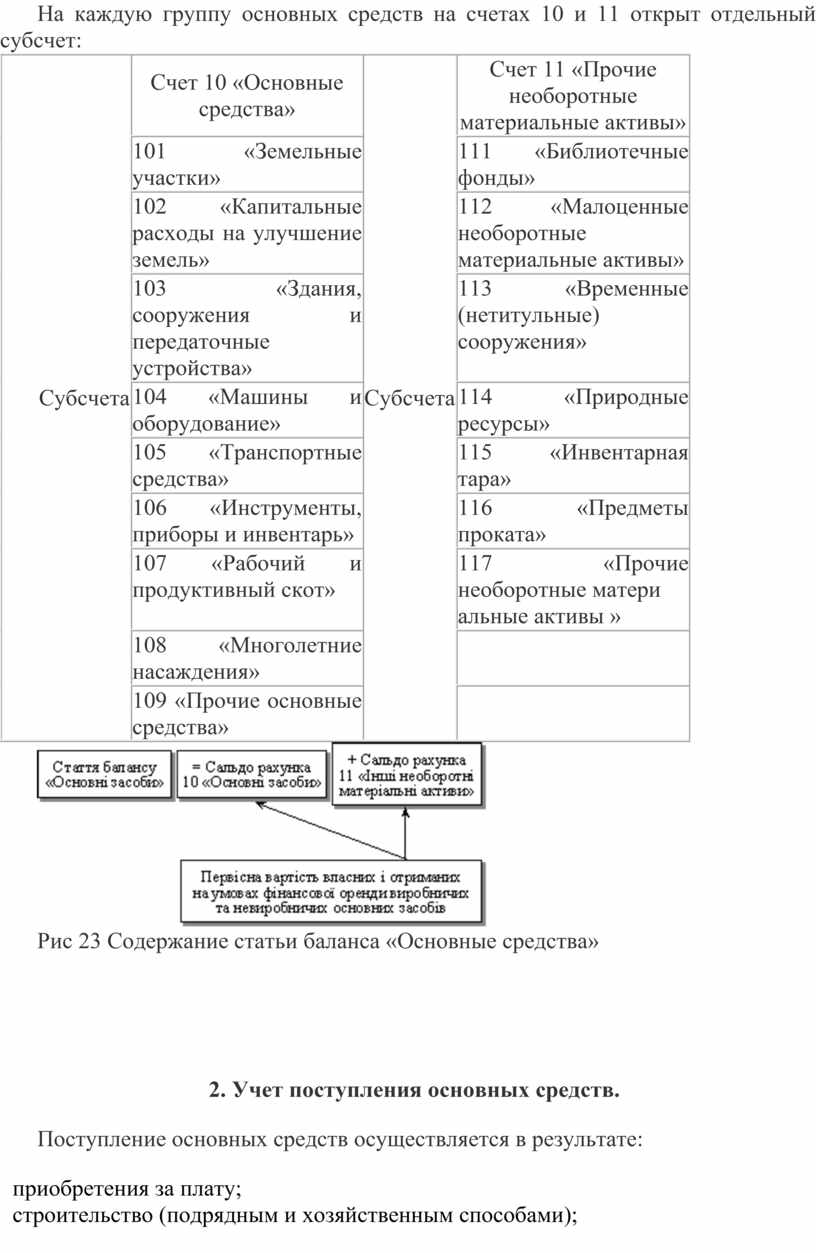

Для целей бухгалтерского учета основные средства подразделяются на следующие группы: земельные участки; капитальные затраты на улучшение земель; здания, сооружения и передаточные устройства, машины и оборудова ния, транспортные средства; инструменты, приборы и инвентарь; рабочий и продуктивный скот; многолетние насаждения, другие основные средс.

Для учета основных средств в плане счетов предусмотрен счет 10 «Основные средства»

Основные средства, которые имеют специфические особенности и не подпадают ни под одну из вышеперечисленных групп, отражаются в учете на счете 11 «Прочие необоротные материальные активы» К ним относятся библ лиотечни фонды, малоценные необоротные материальные активы, временные (нетитульные) сооружения, природные ресурсы, инвентарная тара, предметы проката, другие необоротных материальных активи.

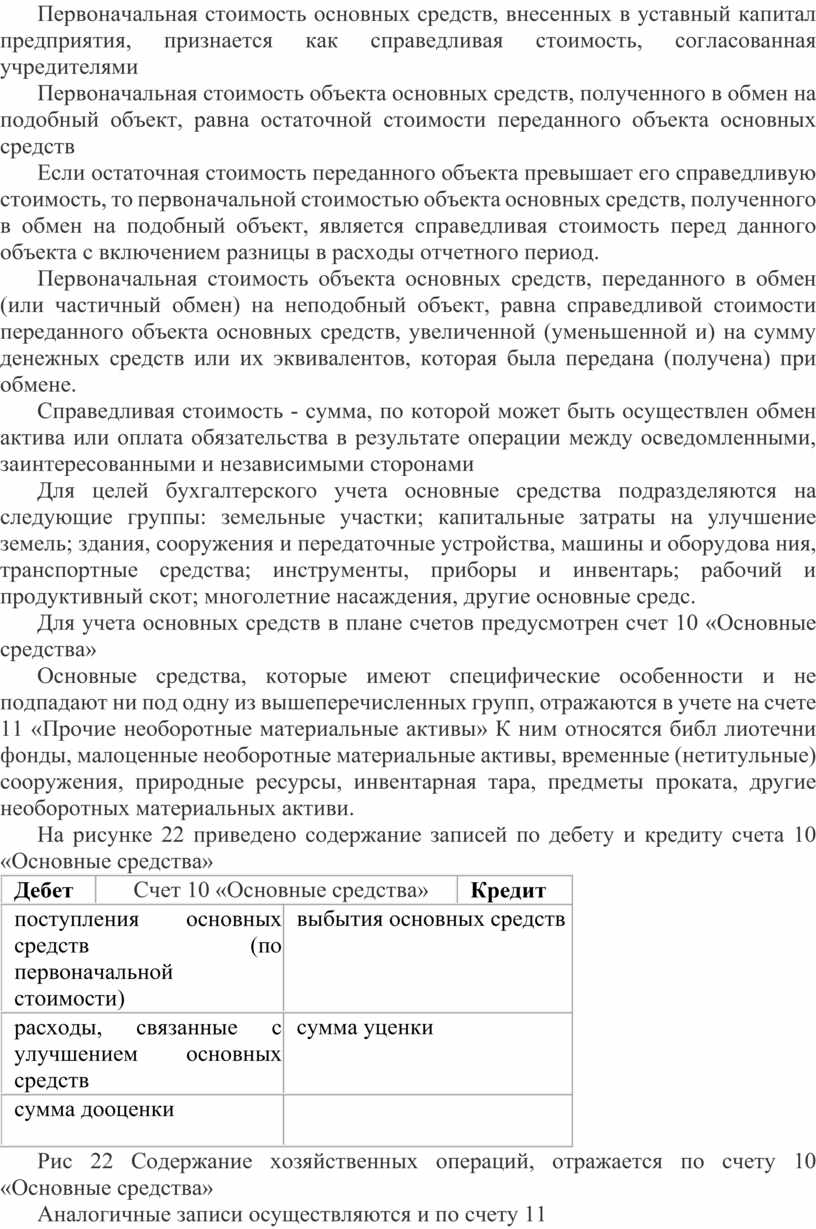

На рисунке 22 приведено содержание записей по дебету и кредиту счета 10 «Основные средства»

|

Дебет |

Счет 10 «Основные средства» |

Кредит |

|

|

o поступления основных средств (по первоначальной стоимости) |

o выбытия основных средств |

||

|

o расходы, связанные с улучшением основных средств |

o сумма уценки |

||

|

o сумма дооценки |

|

||

Рис 22 Содержание хозяйственных операций, отражается по счету 10 «Основные средства»

Аналогичные записи осуществляются и по счету 11

На каждую группу основных средств на счетах 10 и 11 открыт отдельный субсчет:

|

Субсчета |

Счет 10 «Основные средства» |

Субсчета |

Счет 11 «Прочие необоротные материальные активы» |

|

101 «Земельные участки» |

111 «Библиотечные фонды» |

||

|

102 «Капитальные расходы на улучшение земель» |

112 «Малоценные необоротные материальные активы» |

||

|

103 «Здания, сооружения и передаточные устройства» |

113 «Временные (нетитульные) сооружения» |

||

|

104 «Машины и оборудование» |

114 «Природные ресурсы» |

||

|

105 «Транспортные средства» |

115 «Инвентарная тара» |

||

|

106 «Инструменты, приборы и инвентарь» |

116 «Предметы проката» |

||

|

107 «Рабочий и продуктивный скот» |

117 «Прочие необоротные матери альные активы » |

||

|

108 «Многолетние насаждения» |

|

||

|

109 «Прочие основные средства» |

|

Рис 23 Содержание статьи баланса «Основные средства»

2. Учет поступления основных средств.

Поступление основных средств осуществляется в результате:

· приобретения за плату;

· строительство (подрядным и хозяйственным способами);

· внесения учредителями в уставный капитал;

· бесплатное получения;

· получения в обмен на непохожи объекты

При передаче каждого объекта основных средств в эксплуатацию комиссией, созданной по приказу руководителя предприятия и осуществляет прием объекта, составляется Акт приема-передачи (внутреннего в перемещения) основных средств (Ф № 03-1) В этом документе указывается первоначальная стоимость объекта, место эксплуатации, его соответствие техническим условиеумовам.

Каждому объекту предоставляется инвентарный номер, который наносится на объект и в дальнейшем проставляется во всех документах, на основании которых происходит внутреннее перемещение объекта или его взры уття, а также в инвентарной карточке (Ф № 03-6.

Инвентарная карточка - регистр аналитического учета основных средств В ней содержатся следующие данные: инвентарный номер, название объекта, краткая техническая характеристика, место эксплуатации, дата ввода в в эксплуатацию, год выпуска или постройки, норма амортизации, дата выбытия из эксплуатации, сведения о переоценке, реконструкцию, модернизацию объекта и др.і.

Приобретение объектов основных средств за плату, а также их строительство представляют собой капитальные инвестиции предприятия, для учета которых предназначен счет 15 «Капитальные инвестиции» (рис 24)

|

Дебет |

Счет 15 «Капитальные инвестиции» |

Кредит |

|

|

Расходы на приобретение или создан- ния материальных и нематериальных необоротных активов |

Введение в действие, прием в эксплуатацию приобретенных или созданных активов |

||

Рис 24 Содержание хозяйственных операций, отражаемых по счету 15 «Капитальные инвестиции»

Счет 15 «Капитальные инвестиции» имеет следующие субсчета:

151 «Капитальное строительство»

152 «Приобретение (изготовление) основных средств»

153 «Приобретение других необоротных материальных активов»

154 «Приобретение (создание) нематериальных активов»

155 «Формирование основного стада»

Корреспонденция счетов по учету поступления основных средств отражена по схемам на рисунках 25-210

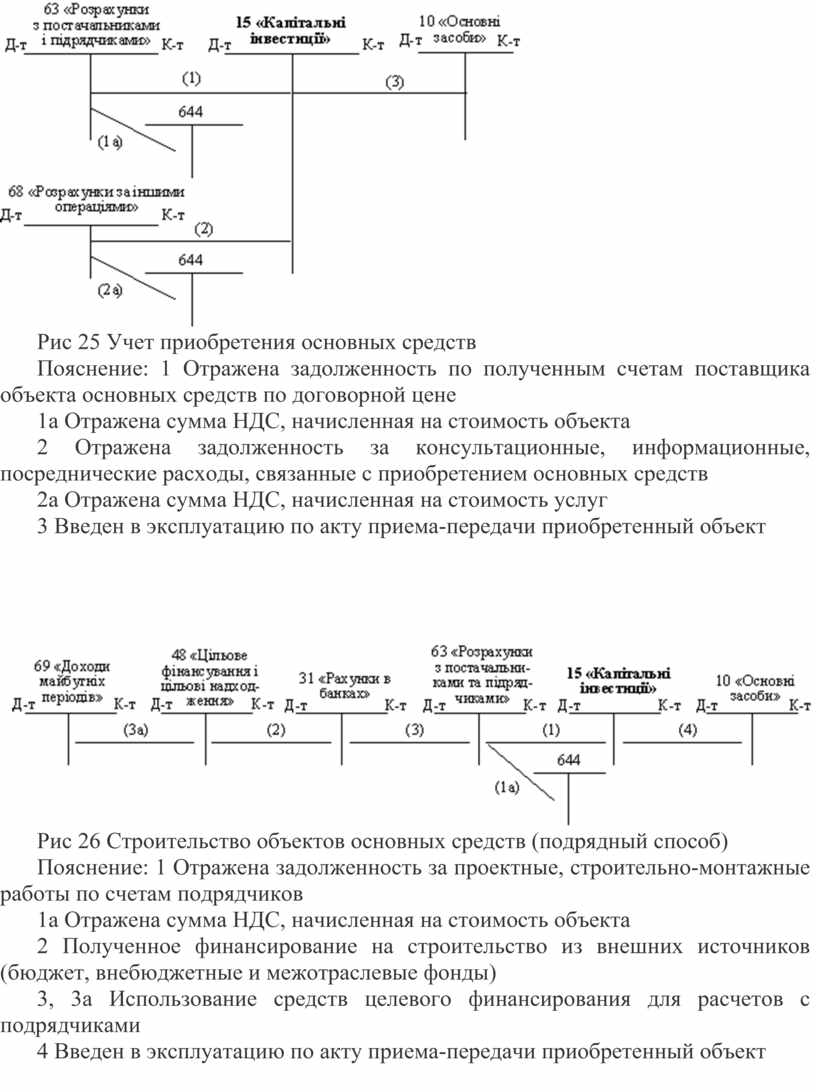

Рис 25 Учет приобретения основных средств

Пояснение: 1 Отражена задолженность по полученным счетам поставщика объекта основных средств по договорной цене

1а Отражена сумма НДС, начисленная на стоимость объекта

2 Отражена задолженность за консультационные, информационные, посреднические расходы, связанные с приобретением основных средств

2а Отражена сумма НДС, начисленная на стоимость услуг

3 Введен в эксплуатацию по акту приема-передачи приобретенный объект

Рис 26 Строительство объектов основных средств (подрядный способ)

Пояснение: 1 Отражена задолженность за проектные, строительно-монтажные работы по счетам подрядчиков

1а Отражена сумма НДС, начисленная на стоимость объекта

2 Полученное финансирование на строительство из внешних источников (бюджет, внебюджетные и межотраслевые фонды)

3, 3а Использование средств целевого финансирования для расчетов с подрядчиками

4 Введен в эксплуатацию по акту приема-передачи приобретенный объект

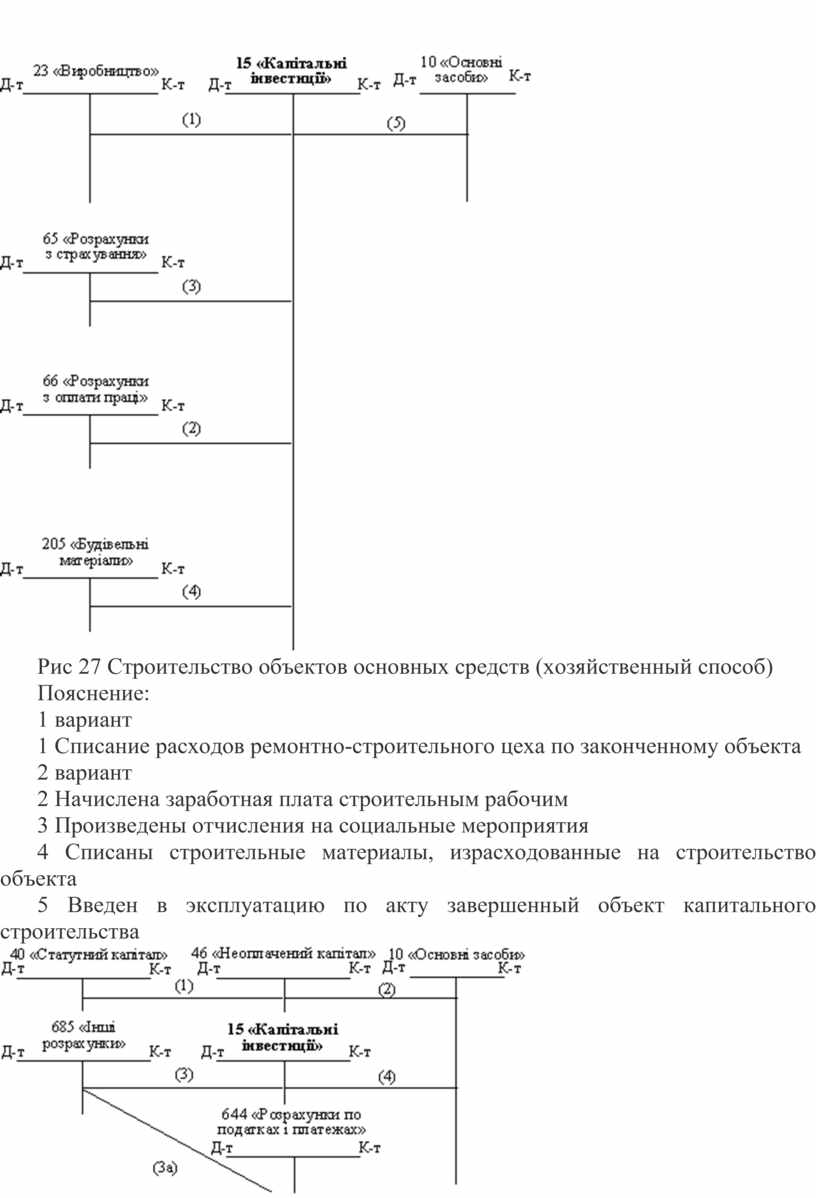

Рис 27 Строительство объектов основных средств (хозяйственный способ)

Пояснение:

1 вариант

1 Списание расходов ремонтно-строительного цеха по законченному объекта

2 вариант

2 Начислена заработная плата строительным рабочим

3 Произведены отчисления на социальные мероприятия

4 Списаны строительные материалы, израсходованные на строительство объекта

5 Введен в эксплуатацию по акту завершенный объект капитального строительства

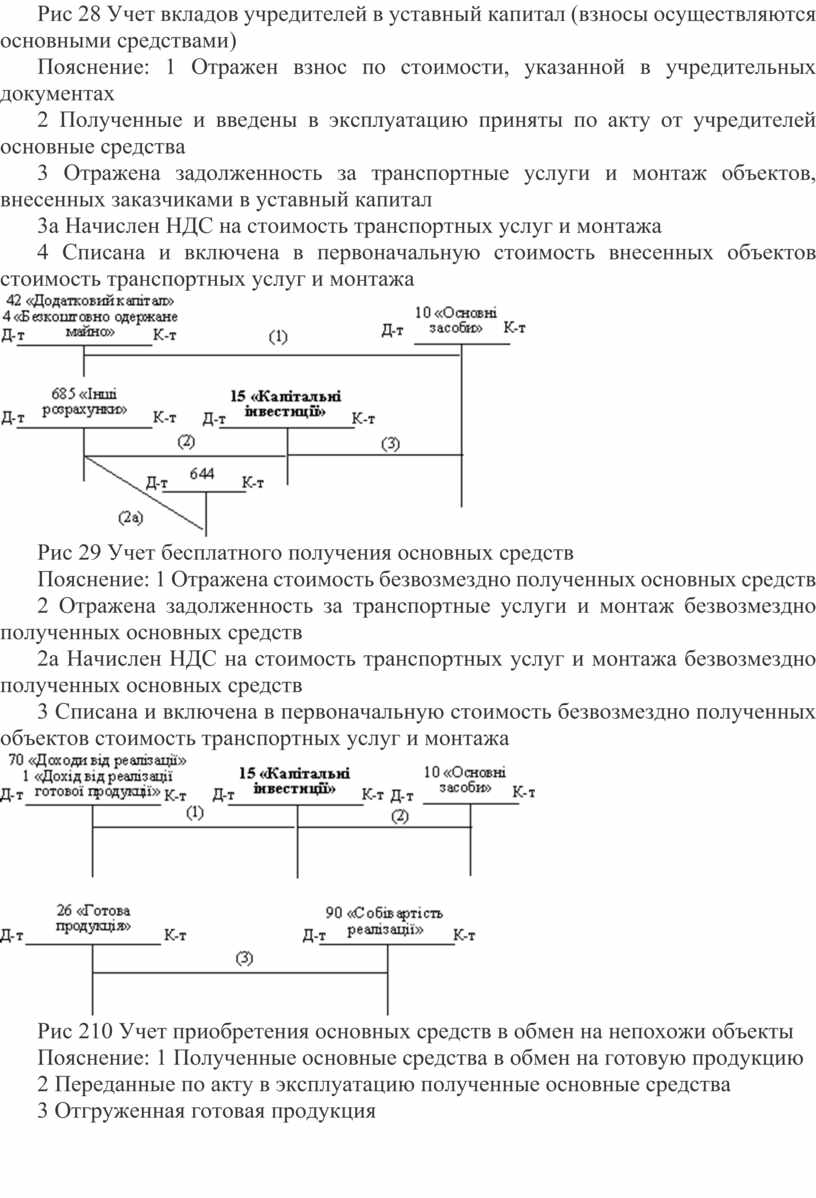

Рис 28 Учет вкладов учредителей в уставный капитал (взносы осуществляются основными средствами)

Пояснение: 1 Отражен взнос по стоимости, указанной в учредительных документах

2 Полученные и введены в эксплуатацию приняты по акту от учредителей основные средства

3 Отражена задолженность за транспортные услуги и монтаж объектов, внесенных заказчиками в уставный капитал

3а Начислен НДС на стоимость транспортных услуг и монтажа

4 Списана и включена в первоначальную стоимость внесенных объектов стоимость транспортных услуг и монтажа

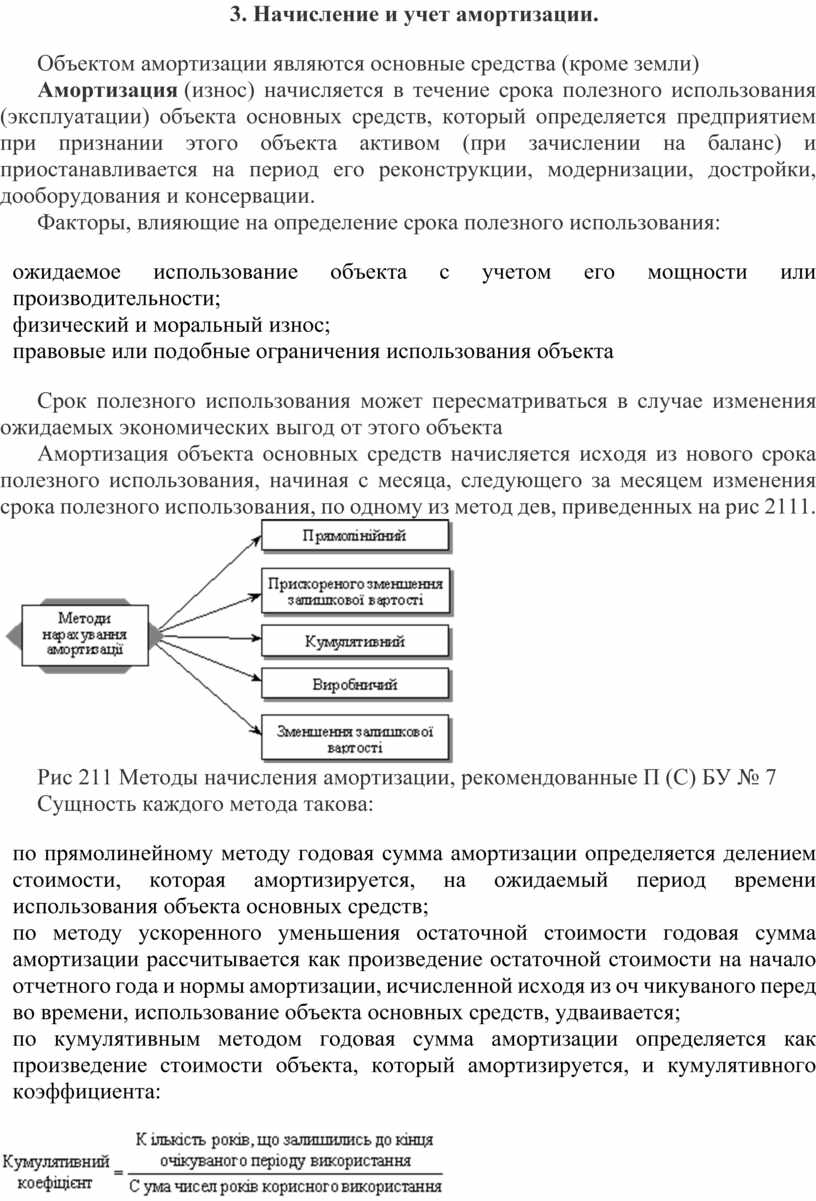

Рис 29 Учет бесплатного получения основных средств

Пояснение: 1 Отражена стоимость безвозмездно полученных основных средств

2 Отражена задолженность за транспортные услуги и монтаж безвозмездно полученных основных средств

2а Начислен НДС на стоимость транспортных услуг и монтажа безвозмездно полученных основных средств

3 Списана и включена в первоначальную стоимость безвозмездно полученных объектов стоимость транспортных услуг и монтажа

Рис 210 Учет приобретения основных средств в обмен на непохожи объекты

Пояснение: 1 Полученные основные средства в обмен на готовую продукцию

2 Переданные по акту в эксплуатацию полученные основные средства

3 Отгруженная готовая продукция

3. Начисление и учет амортизации.

Объектом амортизации являются основные средства (кроме земли)

Амортизация (износ) начисляется в течение срока полезного использования (эксплуатации) объекта основных средств, который определяется предприятием при признании этого объекта активом (при зачислении на баланс) и приостанавливается на период его реконструкции, модернизации, достройки, дооборудования и консервации.

Факторы, влияющие на определение срока полезного использования:

· ожидаемое использование объекта с учетом его мощности или производительности;

· физический и моральный износ;

· правовые или подобные ограничения использования объекта

Срок полезного использования может пересматриваться в случае изменения ожидаемых экономических выгод от этого объекта

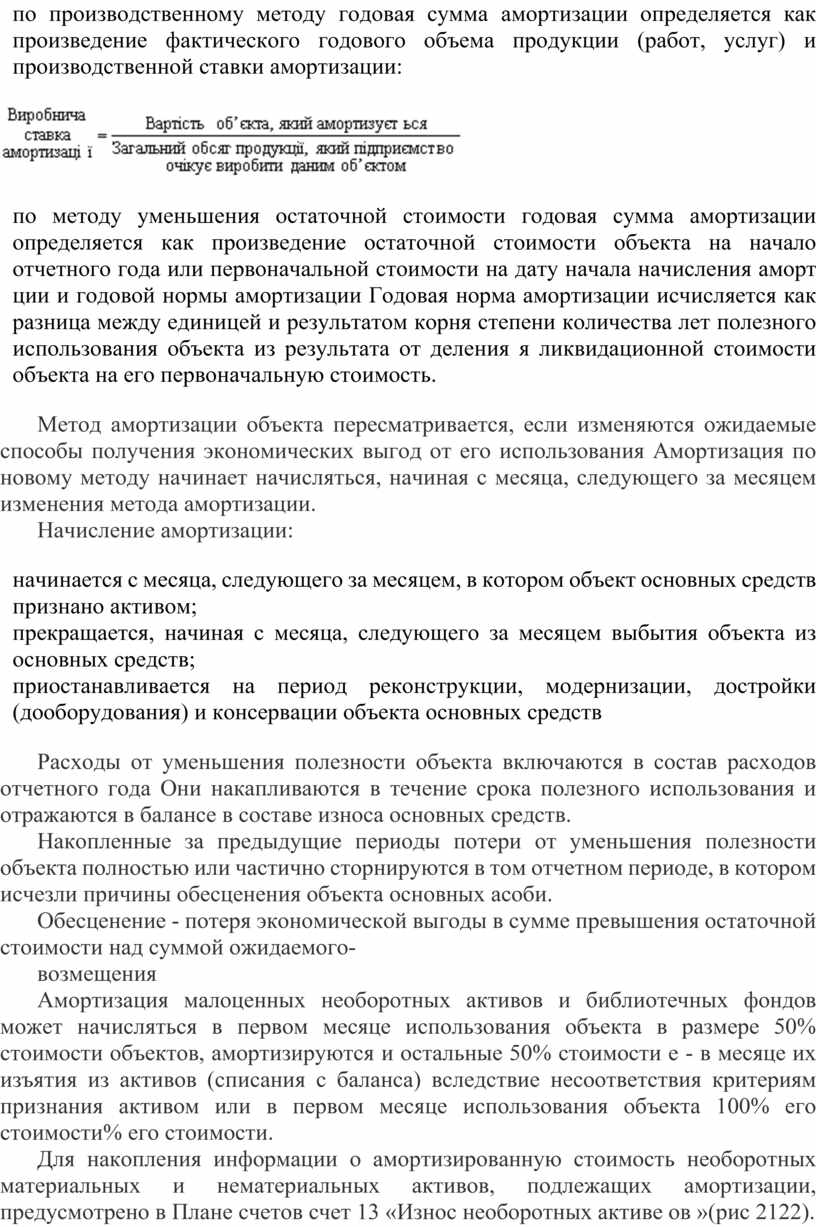

Амортизация объекта основных средств начисляется исходя из нового срока полезного использования, начиная с месяца, следующего за месяцем изменения срока полезного использования, по одному из метод дев, приведенных на рис 2111.

Рис 211 Методы начисления амортизации, рекомендованные П (С) БУ № 7

Сущность каждого метода такова:

· по прямолинейному методу годовая сумма амортизации определяется делением стоимости, которая амортизируется, на ожидаемый период времени использования объекта основных средств;

· по методу ускоренного уменьшения остаточной стоимости годовая сумма амортизации рассчитывается как произведение остаточной стоимости на начало отчетного года и нормы амортизации, исчисленной исходя из оч чикуваного перед во времени, использование объекта основных средств, удваивается;

· по кумулятивным методом годовая сумма амортизации определяется как произведение стоимости объекта, который амортизируется, и кумулятивного коэффициента:

· по производственному методу годовая сумма амортизации определяется как произведение фактического годового объема продукции (работ, услуг) и производственной ставки амортизации:

· по методу уменьшения остаточной стоимости годовая сумма амортизации определяется как произведение остаточной стоимости объекта на начало отчетного года или первоначальной стоимости на дату начала начисления аморт ции и годовой нормы амортизации Годовая норма амортизации исчисляется как разница между единицей и результатом корня степени количества лет полезного использования объекта из результата от деления я ликвидационной стоимости объекта на его первоначальную стоимость.

Метод амортизации объекта пересматривается, если изменяются ожидаемые способы получения экономических выгод от его использования Амортизация по новому методу начинает начисляться, начиная с месяца, следующего за месяцем изменения метода амортизации.

Начисление амортизации:

· начинается с месяца, следующего за месяцем, в котором объект основных средств признано активом;

· прекращается, начиная с месяца, следующего за месяцем выбытия объекта из основных средств;

· приостанавливается на период реконструкции, модернизации, достройки (дооборудования) и консервации объекта основных средств

Расходы от уменьшения полезности объекта включаются в состав расходов отчетного года Они накапливаются в течение срока полезного использования и отражаются в балансе в составе износа основных средств.

Накопленные за предыдущие периоды потери от уменьшения полезности объекта полностью или частично сторнируются в том отчетном периоде, в котором исчезли причины обесценения объекта основных асоби.

Обесценение - потеря экономической выгоды в сумме превышения остаточной стоимости над суммой ожидаемого-

возмещения

Амортизация малоценных необоротных активов и библиотечных фондов может начисляться в первом месяце использования объекта в размере 50% стоимости объектов, амортизируются и остальные 50% стоимости е - в месяце их изъятия из активов (списания с баланса) вследствие несоответствия критериям признания активом или в первом месяце использования объекта 100% его стоимости% его стоимости.

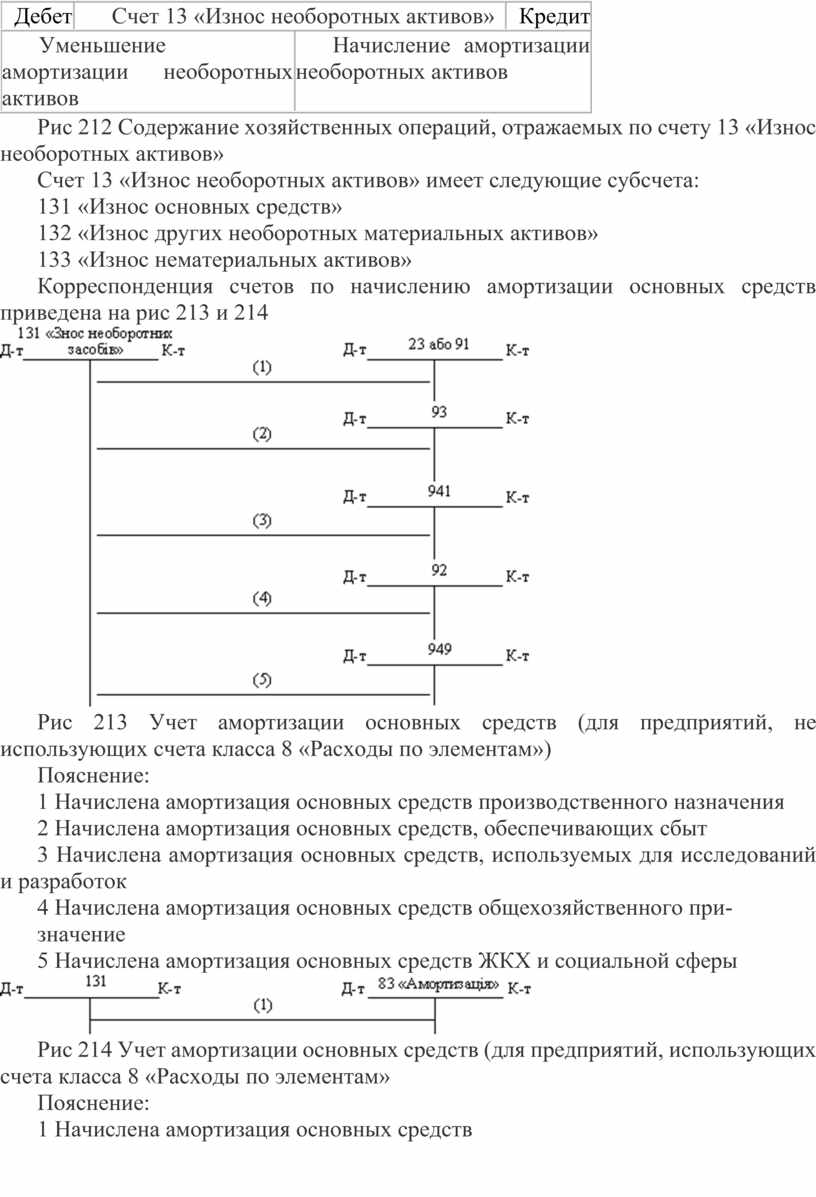

Для накопления информации о амортизированную стоимость необоротных материальных и нематериальных активов, подлежащих амортизации, предусмотрено в Плане счетов счет 13 «Износ необоротных активе ов »(рис 2122).

|

Дебет |

Счет 13 «Износ необоротных активов» |

Кредит |

|

|

Уменьшение амортизации необоротных активов |

Начисление амортизации необоротных активов |

||

Рис 212 Содержание хозяйственных операций, отражаемых по счету 13 «Износ необоротных активов»

Счет 13 «Износ необоротных активов» имеет следующие субсчета:

131 «Износ основных средств»

132 «Износ других необоротных материальных активов»

133 «Износ нематериальных активов»

Корреспонденция счетов по начислению амортизации основных средств приведена на рис 213 и 214

Рис 213 Учет амортизации основных средств (для предприятий, не использующих счета класса 8 «Расходы по элементам»)

Пояснение:

1 Начислена амортизация основных средств производственного назначения

2 Начислена амортизация основных средств, обеспечивающих сбыт

3 Начислена амортизация основных средств, используемых для исследований и разработок

4 Начислена амортизация основных средств общехозяйственного при-

значение

5 Начислена амортизация основных средств ЖКХ и социальной сферы

Рис 214 Учет амортизации основных средств (для предприятий, использующих счета класса 8 «Расходы по элементам»

Пояснение:

1 Начислена амортизация основных средств

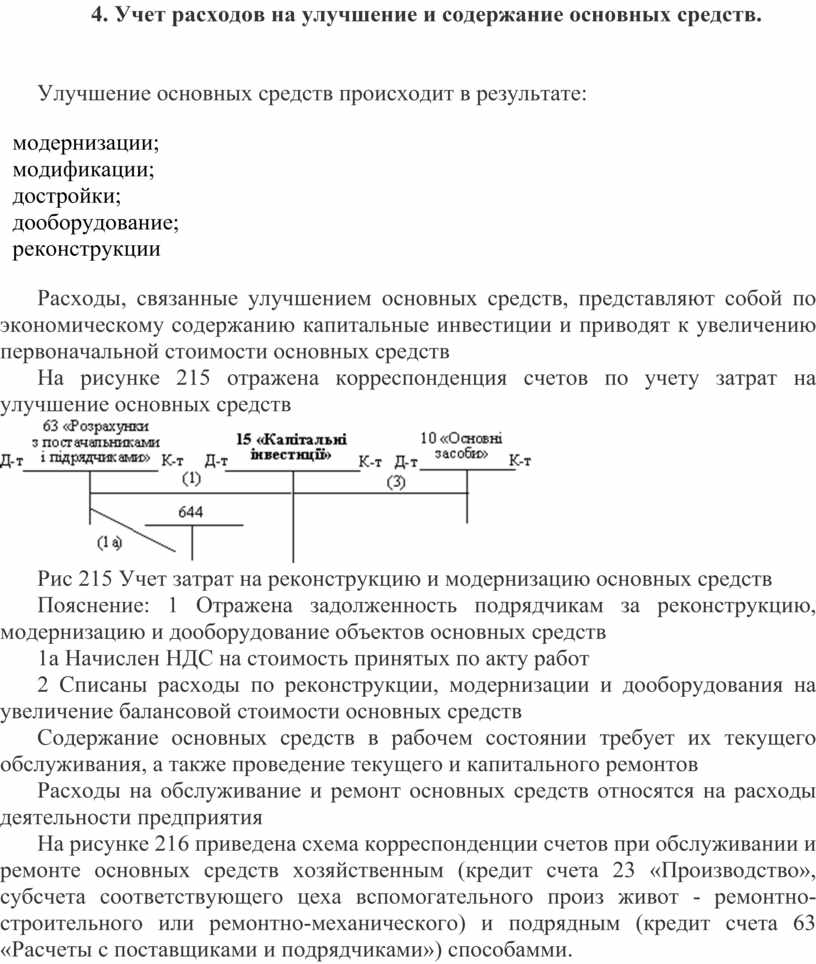

4. Учет расходов на улучшение и содержание основных средств.

Улучшение основных средств происходит в результате:

· модернизации;

· модификации;

· достройки;

· дооборудование;

· реконструкции

Расходы, связанные улучшением основных средств, представляют собой по экономическому содержанию капитальные инвестиции и приводят к увеличению первоначальной стоимости основных средств

На рисунке 215 отражена корреспонденция счетов по учету затрат на улучшение основных средств

Рис 215 Учет затрат на реконструкцию и модернизацию основных средств

Пояснение: 1 Отражена задолженность подрядчикам за реконструкцию, модернизацию и дооборудование объектов основных средств

1а Начислен НДС на стоимость принятых по акту работ

2 Списаны расходы по реконструкции, модернизации и дооборудования на увеличение балансовой стоимости основных средств

Содержание основных средств в рабочем состоянии требует их текущего обслуживания, а также проведение текущего и капитального ремонтов

Расходы на обслуживание и ремонт основных средств относятся на расходы деятельности предприятия

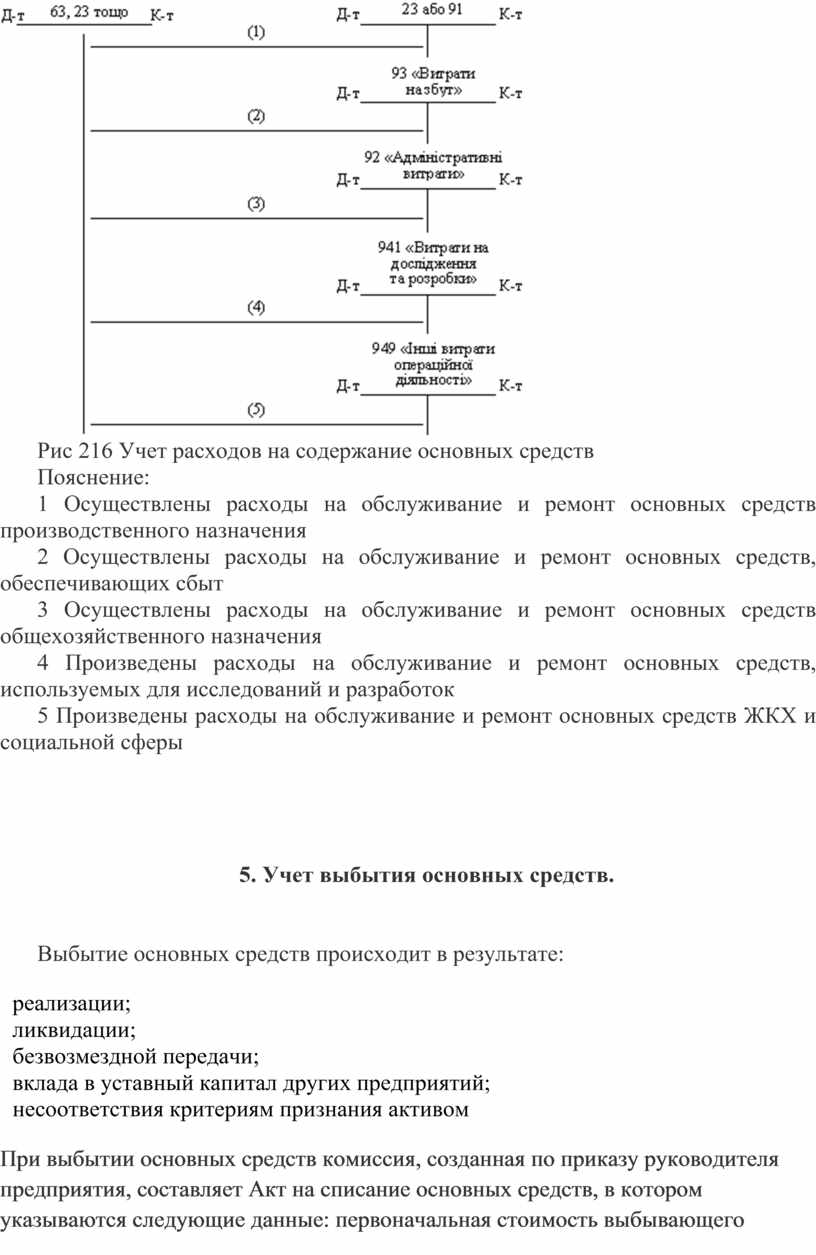

На рисунке 216 приведена схема корреспонденции счетов при обслуживании и ремонте основных средств хозяйственным (кредит счета 23 «Производство», субсчета соответствующего цеха вспомогательного произ живот - ремонтно-строительного или ремонтно-механического) и подрядным (кредит счета 63 «Расчеты с поставщиками и подрядчиками») способамми.

Рис 216 Учет расходов на содержание основных средств

Пояснение:

1 Осуществлены расходы на обслуживание и ремонт основных средств производственного назначения

2 Осуществлены расходы на обслуживание и ремонт основных средств, обеспечивающих сбыт

3 Осуществлены расходы на обслуживание и ремонт основных средств общехозяйственного назначения

4 Произведены расходы на обслуживание и ремонт основных средств, используемых для исследований и разработок

5 Произведены расходы на обслуживание и ремонт основных средств ЖКХ и социальной сферы

5. Учет выбытия основных средств.

Выбытие основных средств происходит в результате:

· реализации;

· ликвидации;

· безвозмездной передачи;

· вклада в уставный капитал других предприятий;

· несоответствия критериям признания активом

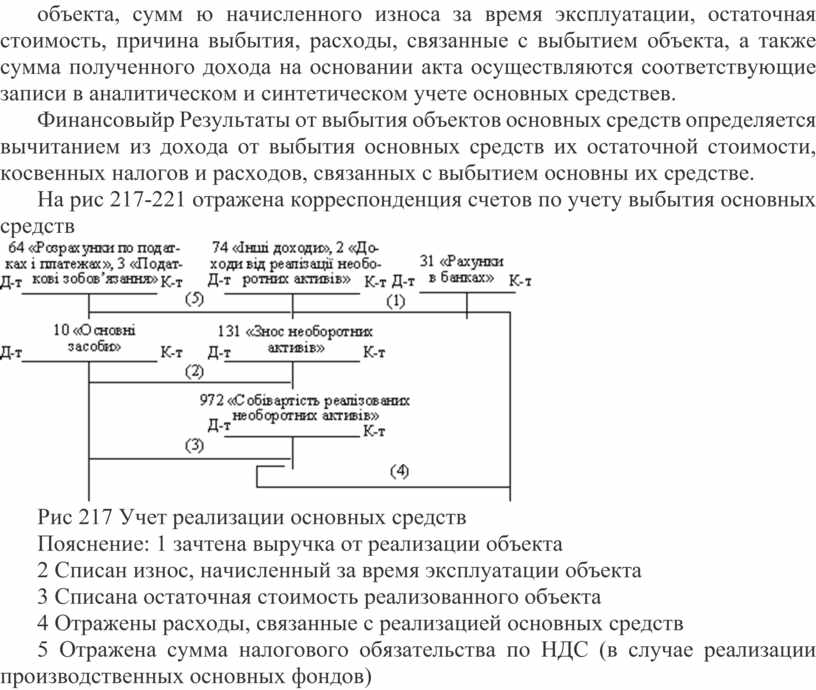

При выбытии основных средств комиссия, созданная по приказу руководителя предприятия, составляет Акт на списание основных средств, в котором указываются следующие данные: первоначальная стоимость выбывающего объекта, сумм ю начисленного износа за время эксплуатации, остаточная стоимость, причина выбытия, расходы, связанные с выбытием объекта, а также сумма полученного дохода на основании акта осуществляются соответствующие записи в аналитическом и синтетическом учете основных средствев.

Финансовыйр Результаты от выбытия объектов основных средств определяется вычитанием из дохода от выбытия основных средств их остаточной стоимости, косвенных налогов и расходов, связанных с выбытием основны их средстве.

На рис 217-221 отражена корреспонденция счетов по учету выбытия основных средств

Рис 217 Учет реализации основных средств

Пояснение: 1 зачтена выручка от реализации объекта

2 Списан износ, начисленный за время эксплуатации объекта

3 Списана остаточная стоимость реализованного объекта

4 Отражены расходы, связанные с реализацией основных средств

5 Отражена сумма налогового обязательства по НДС (в случае реализации производственных основных фондов)

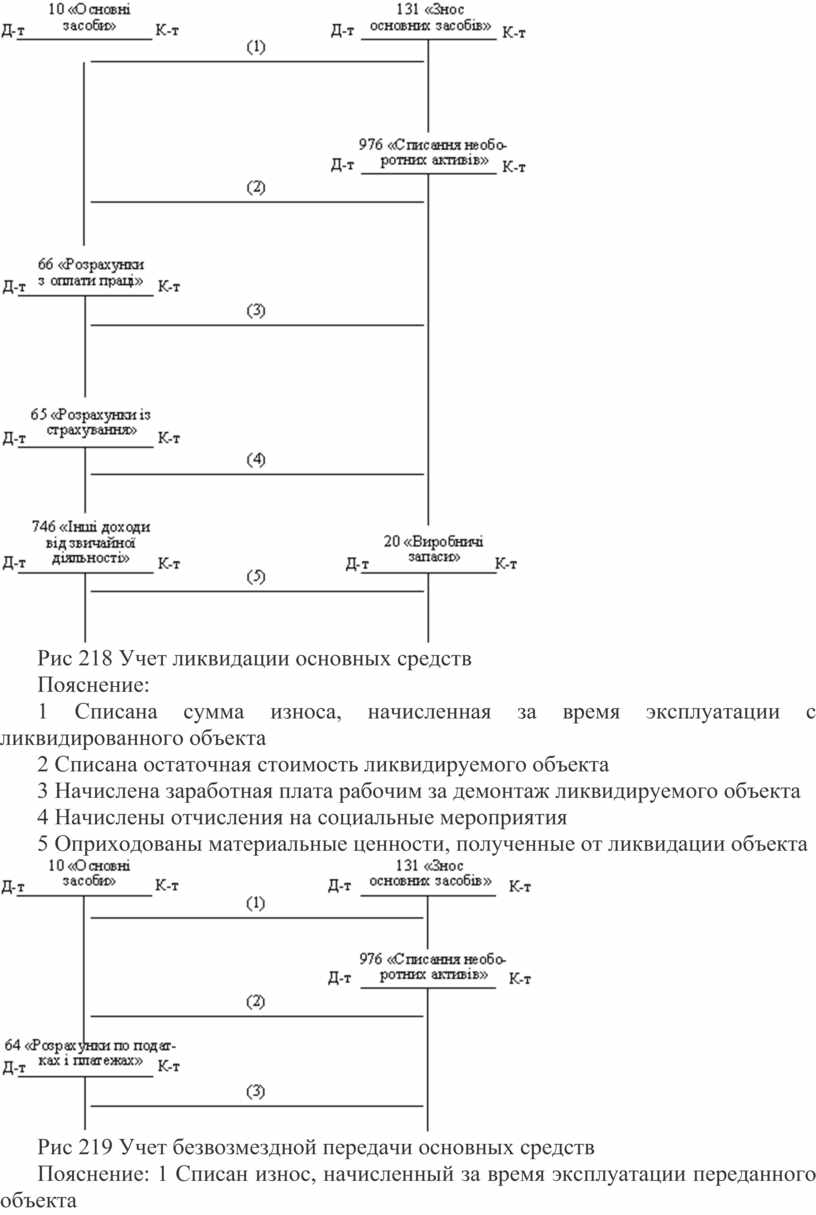

Рис 218 Учет ликвидации основных средств

Пояснение:

1 Списана сумма износа, начисленная за время эксплуатации с ликвидированного объекта

2 Списана остаточная стоимость ликвидируемого объекта

3 Начислена заработная плата рабочим за демонтаж ликвидируемого объекта

4 Начислены отчисления на социальные мероприятия

5 Оприходованы материальные ценности, полученные от ликвидации объекта

Рис 219 Учет безвозмездной передачи основных средств

Пояснение: 1 Списан износ, начисленный за время эксплуатации переданного объекта

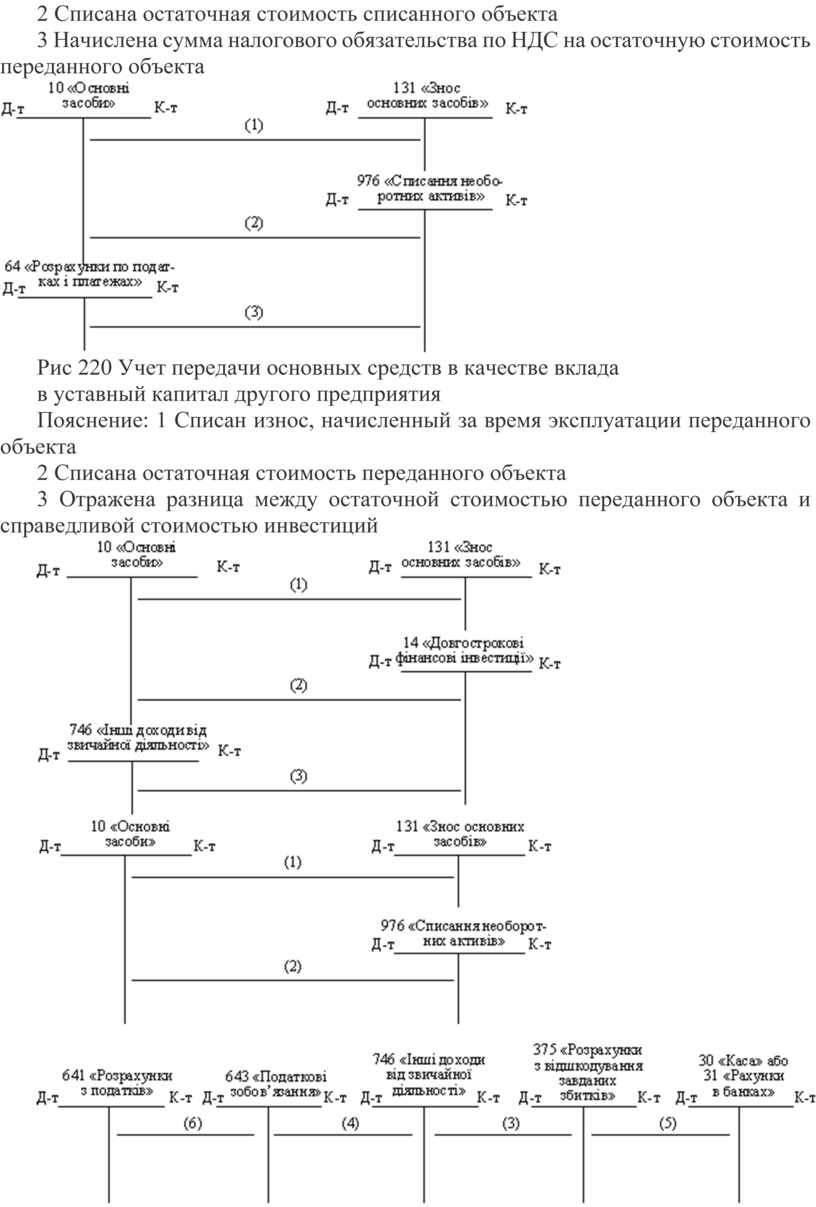

2 Списана остаточная стоимость списанного объекта

3 Начислена сумма налогового обязательства по НДС на остаточную стоимость переданного объекта

Рис 220 Учет передачи основных средств в качестве вклада

в уставный капитал другого предприятия

Пояснение: 1 Списан износ, начисленный за время эксплуатации переданного объекта

2 Списана остаточная стоимость переданного объекта

3 Отражена разница между остаточной стоимостью переданного объекта и справедливой стоимостью инвестиций

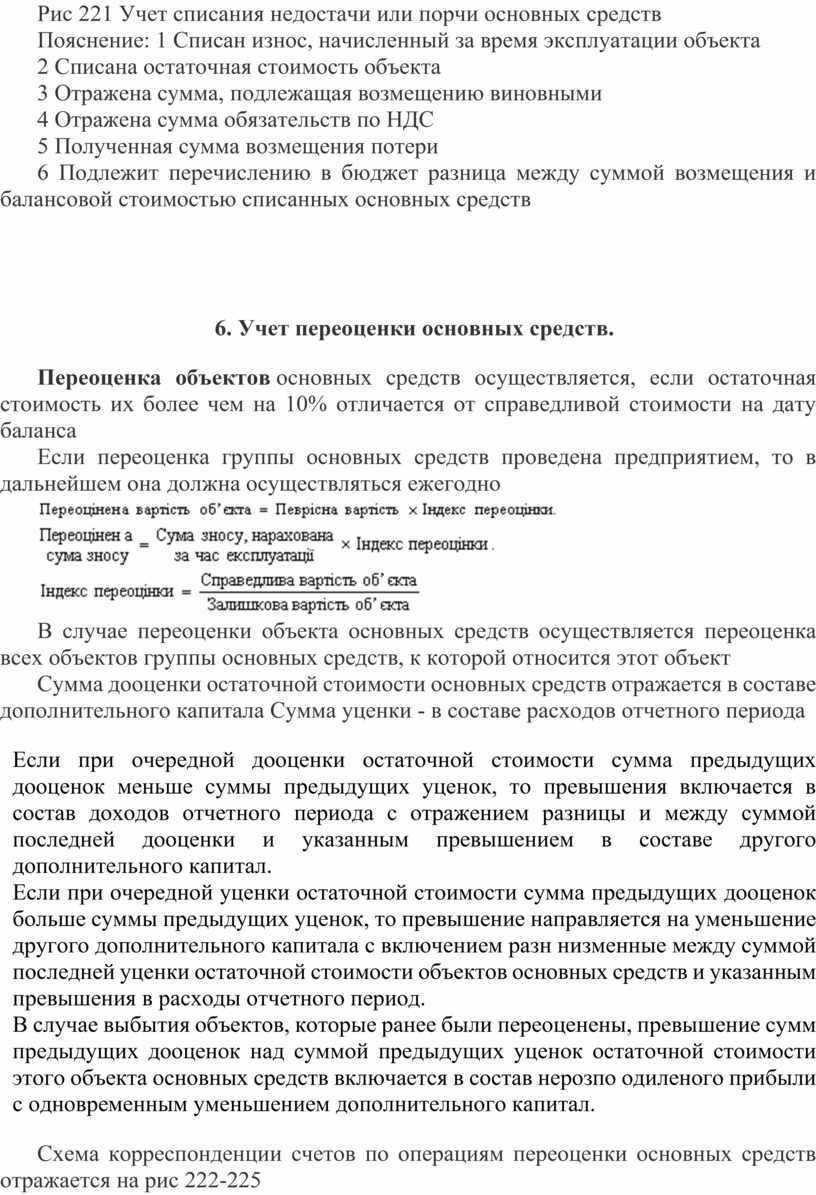

Рис 221 Учет списания недостачи или порчи основных средств

Пояснение: 1 Списан износ, начисленный за время эксплуатации объекта

2 Списана остаточная стоимость объекта

3 Отражена сумма, подлежащая возмещению виновными

4 Отражена сумма обязательств по НДС

5 Полученная сумма возмещения потери

6 Подлежит перечислению в бюджет разница между суммой возмещения и балансовой стоимостью списанных основных средств

6. Учет переоценки основных средств.

Переоценка объектов основных средств осуществляется, если остаточная стоимость их более чем на 10% отличается от справедливой стоимости на дату баланса

Если переоценка группы основных средств проведена предприятием, то в дальнейшем она должна осуществляться ежегодно

![]()

![]()

![]()

В случае переоценки объекта основных средств осуществляется переоценка всех объектов группы основных средств, к которой относится этот объект

Сумма дооценки остаточной стоимости основных средств отражается в составе дополнительного капитала Сумма уценки - в составе расходов отчетного периода

· Если при очередной дооценки остаточной стоимости сумма предыдущих дооценок меньше суммы предыдущих уценок, то превышения включается в состав доходов отчетного периода с отражением разницы и между суммой последней дооценки и указанным превышением в составе другого дополнительного капитал.

· Если при очередной уценки остаточной стоимости сумма предыдущих дооценок больше суммы предыдущих уценок, то превышение направляется на уменьшение другого дополнительного капитала с включением разн низменные между суммой последней уценки остаточной стоимости объектов основных средств и указанным превышения в расходы отчетного период.

· В случае выбытия объектов, которые ранее были переоценены, превышение сумм предыдущих дооценок над суммой предыдущих уценок остаточной стоимости этого объекта основных средств включается в состав нерозпо одиленого прибыли с одновременным уменьшением дополнительного капитал.

Схема корреспонденции счетов по операциям переоценки основных средств отражается на рис 222-225

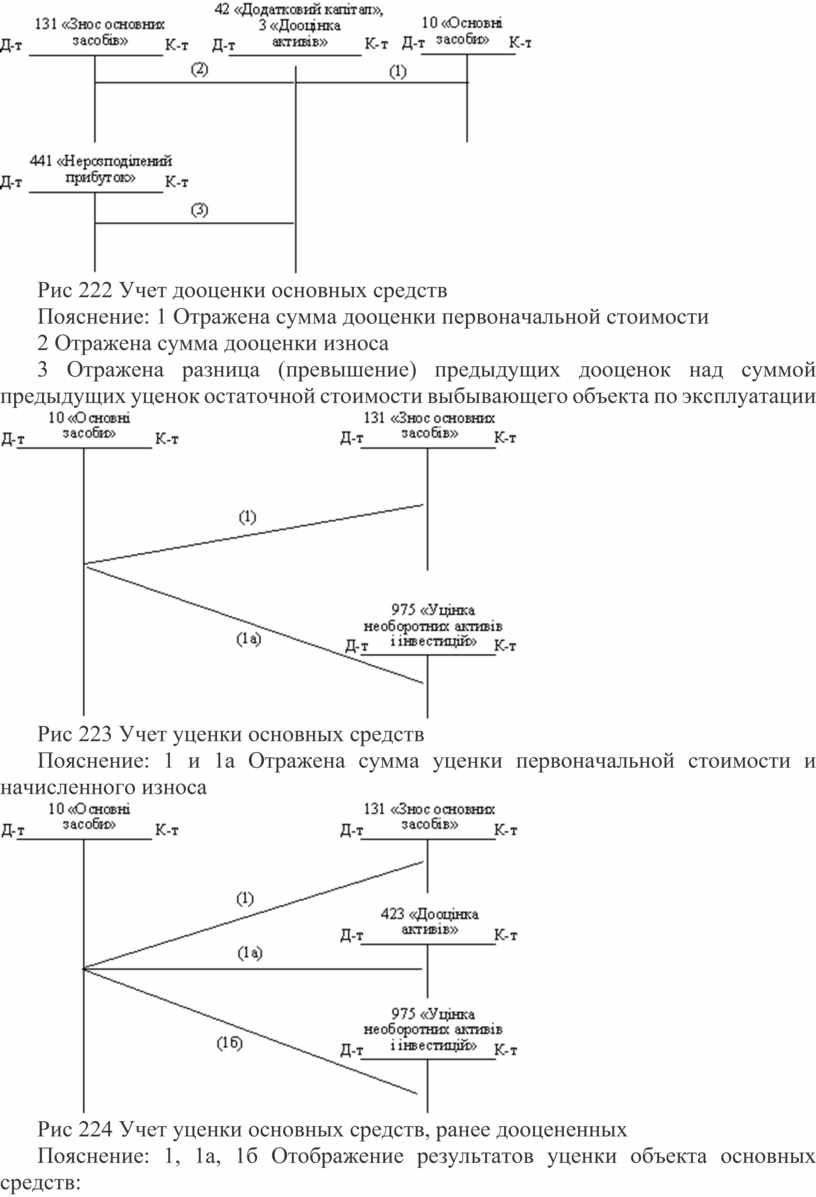

Рис 222 Учет дооценки основных средств

Пояснение: 1 Отражена сумма дооценки первоначальной стоимости

2 Отражена сумма дооценки износа

3 Отражена разница (превышение) предыдущих дооценок над суммой предыдущих уценок остаточной стоимости выбывающего объекта по эксплуатации

Рис 223 Учет уценки основных средств

Пояснение: 1 и 1а Отражена сумма уценки первоначальной стоимости и начисленного износа

Рис 224 Учет уценки основных средств, ранее дооцененных

Пояснение: 1, 1а, 1б Отображение результатов уценки объекта основных средств:

|

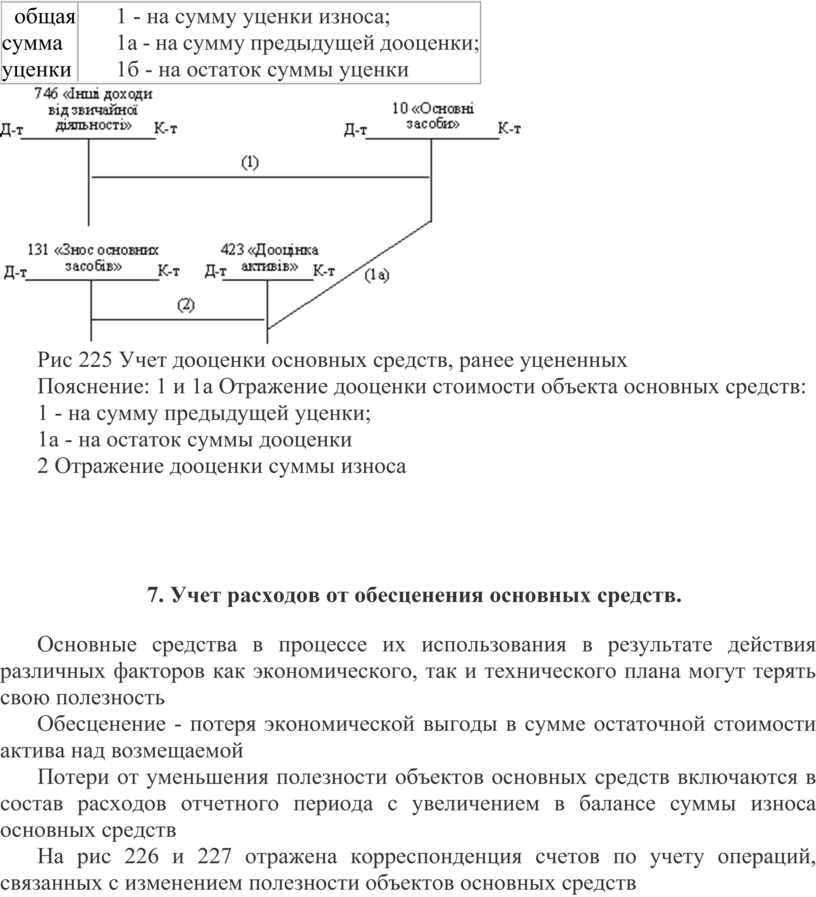

общая сумма уценки |

1 - на сумму уценки износа; 1а - на сумму предыдущей дооценки; 1б - на остаток суммы уценки |

Рис 225 Учет дооценки основных средств, ранее уцененных

Пояснение: 1 и 1а Отражение дооценки стоимости объекта основных средств:

1 - на сумму предыдущей уценки;

1а - на остаток суммы дооценки

2 Отражение дооценки суммы износа

7. Учет расходов от обесценения основных средств.

Основные средства в процессе их использования в результате действия различных факторов как экономического, так и технического плана могут терять свою полезность

Обесценение - потеря экономической выгоды в сумме остаточной стоимости актива над возмещаемой

Потери от уменьшения полезности объектов основных средств включаются в состав расходов отчетного периода с увеличением в балансе суммы износа основных средств

На рис 226 и 227 отражена корреспонденция счетов по учету операций, связанных с изменением полезности объектов основных средств

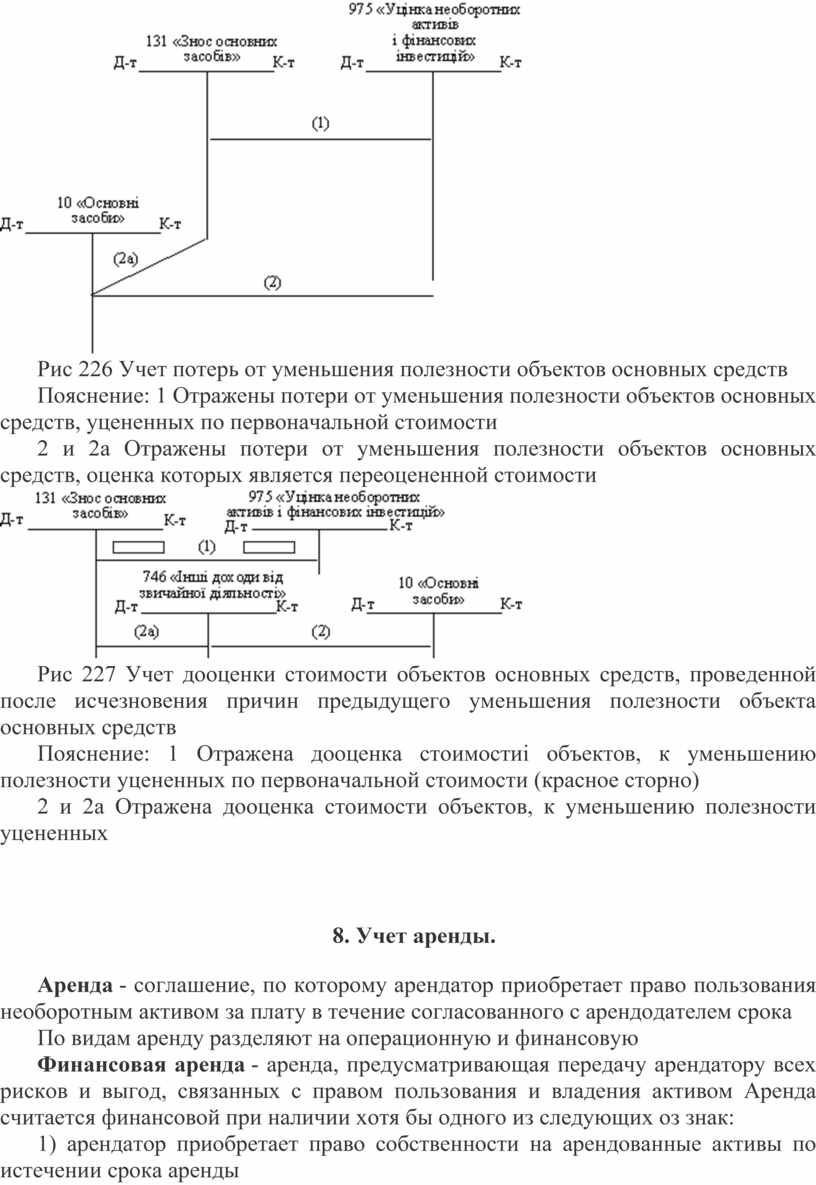

Рис 226 Учет потерь от уменьшения полезности объектов основных средств

Пояснение: 1 Отражены потери от уменьшения полезности объектов основных средств, уцененных по первоначальной стоимости

2 и 2а Отражены потери от уменьшения полезности объектов основных средств, оценка которых является переоцененной стоимости

Рис 227 Учет дооценки стоимости объектов основных средств, проведенной после исчезновения причин предыдущего уменьшения полезности объекта основных средств

Пояснение: 1 Отражена дооценка стоимостиі объектов, к уменьшению полезности уцененных по первоначальной стоимости (красное сторно)

2 и 2а Отражена дооценка стоимости объектов, к уменьшению полезности уцененных

8. Учет аренды.

Аренда - соглашение, по которому арендатор приобретает право пользования необоротным активом за плату в течение согласованного с арендодателем срока

По видам аренду разделяют на операционную и финансовую

Финансовая аренда - аренда, предусматривающая передачу арендатору всех рисков и выгод, связанных с правом пользования и владения активом Аренда считается финансовой при наличии хотя бы одного из следующих оз знак:

1) арендатор приобретает право собственности на арендованные активы по истечении срока аренды

2) арендатор имеет возможность и намерение приобрести объект аренды по цене ниже его справедливой стоимости на дату приобретения;

3) срок аренды составляет большую часть срока полезного использования (эксплуатации) объекта аренды;

4) настоящая стоимость минимальных арендных платежей с начала аренды равна или превышает справедливую стоимость объекта аренды

Минимальные арендные платеж и - платежи, подлежащие уплате арендатором в течение срока аренды (за вычетом стоимости услуг и налогов, подлежащих уплате арендодателю, и непредвиденной арендной платы), увеличенные:

1) для арендатора - на сумму его гарантированной ликвидационной стоимости;

2) для арендодателя - на сумму его гарантированной ликвидационной стоимости

Гарантированная ликвидационная стоимость:

1) для арендатора - часть ликвидационной стоимости, которая гарантируется к уплате арендатором или связанной с ним стороной;

2) для арендодателя - часть ликвидационной стоимости, которая гарантируется к уплате арендатором или независимой третьей стороной, способной по своему финансовому состоянию отвечать по гарантии

Операционная аренда - аренда иная, чем финансовая, т.е. не соответствует выше приведенным критериям финансовой аренды

Учет аренды у арендатора

Арендатор отражает в бухгалтерском учете полученный в финансовую аренду объект одновременно как актив и обязательство по наименьшей на начало срока аренды оценке: справедливой стоимости актива или тепе еришньою стоимости суммы минимальных арендных платежей.

Поскольку по окончании срока аренды право собственности на арендуемый объект переходит к арендатору или объект длительное время находится у арендатора, то учет этого объекта ведется на а отдельном субсчете счета 10 «Основные средства» с момента начала срока аренд.

Разница между суммой минимальных арендных платежей и стоимостью объекта финансовой аренды, по которой он был отражен в бухгалтерском учете на начало срока аренды, являются финансовыми расходами арендатора и отражается в бухгалтерском учете и отчетности только в сумме, относящейся к отчетному периоду Распределение финансовых расходов между отчетными периодами в течение срока аренды зде йснюеться с применением арендной ставки процента на остаток обязательств на начало отчетного периоду.

Арендная ставка процента - ставка процента, по которой нынешняя стоимость суммы минимальных арендных платежей и негарантированной ликвидационной стоимости равна справедливой стоимости объекта финансовой аренды на начало срока в аренд.

Негарантированная ликвидационная стоимость - часть ликвидационной стоимости объекта аренды, получение которой арендодателем не обеспечивается или гарантируется только связанной с ним стороной

Если в соглашении о финансовой аренде не указана арендная ставка процента, то для определения приведенной стоимости минимальных арендных платежей и распределения финансовых расходов арендатор применяет ставку процента на возможные займы арендатор.

Ставка процента на возможные займы арендатора - ставка процента, которую должен платить арендатор за подобную операцию или (если этот показатель определить невозможно) ставка процента по займам для приоб Ання подобного актива (на тот же срок и с подобной гарантией) в начале срока аренд.

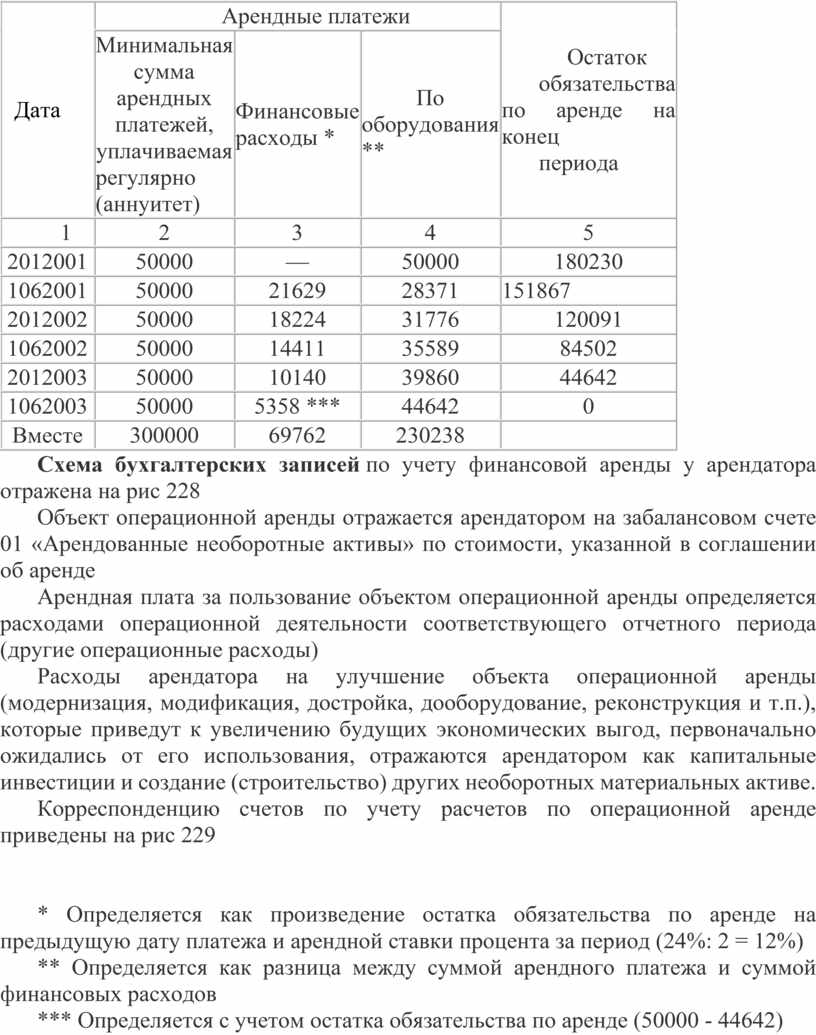

Примеры определения арендатором суммы финансовых расходов и ее распределения между соответствующими отчетными периодами *

Пример 1

Предприятие-арендодатель заключило соглашение о финансовой аренде оборудования с предприятием-арендатором на следующих условиях:

· срок аренды - 3 года, начиная со 2 января 2001 г;

· арендная ставка процента составляет 24% годовых;

· минимальные арендные платежи - 300000 (50000? 6) выплачиваются один раз в полгода (2 января и 1 июля);

· после завершения срока аренды право собственности на оборудование переходит к арендатору

Нынешняя стоимость минимальных арендных платежей (ТВА) арендатора рассчитывается по формуле:

![]()

где А - сумма минимального арендного платежа, уплачиваемого регулярно (аннуитет);

п - количество периодов, за которые уплачивается арендная плата и начисляются проценты;

i - ставка процента для указанного периода

![]() грн.

грн.

Общая сумма финансовых расходов равна:

50000?

Затраты арендатора на улучшение объекта финансовой аренды (модернизация, модификация, достройка, дооборудование, реконструкция и т.п.), которые приводят к увеличению будущих экономических выгод, которые первоначально ожидались е ид его использования, отражаются как капитальные инвестиции, которые включаются в стоимость объекта финансовой аренд.

Амортизация объекта финансовой аренды начисляется в течение срока полезного использования, если право собственности переходит к арендатору в случае, когда право собственности на объект финансовой аренды не переходит к арендатору, то начисление амортизации осуществляется в течение короткого периода с двух - срока аренды или срока полезного использоя.

Расчет финансовых расходов в составе арендных платежей

|

Дата |

Арендные платежи |

Остаток обязательства по аренде на конец периода |

||

|

Минимальная сумма арендных платежей, уплачиваемая регулярно (аннуитет) |

Финансовые расходы * |

По оборудования ** |

||

|

1 |

2 |

3 |

4 |

5 |

|

2012001 |

50000 |

— |

50000 |

180230 |

|

1062001 |

50000 |

21629 |

28371 |

151867 |

|

2012002 |

50000 |

18224 |

31776 |

120091 |

|

1062002 |

50000 |

14411 |

35589 |

84502 |

|

2012003 |

50000 |

10140 |

39860 |

44642 |

|

1062003 |

50000 |

5358 *** |

44642 |

0 |

|

Вместе |

300000 |

69762 |

230238 |

|

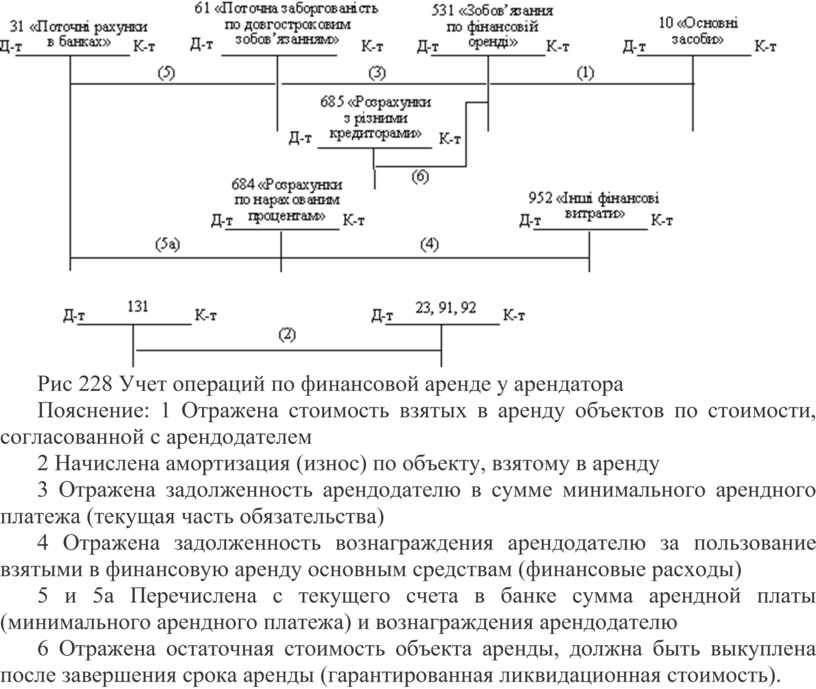

Схема бухгалтерских записей по учету финансовой аренды у арендатора отражена на рис 228

Объект операционной аренды отражается арендатором на забалансовом счете 01 «Арендованные необоротные активы» по стоимости, указанной в соглашении об аренде

Арендная плата за пользование объектом операционной аренды определяется расходами операционной деятельности соответствующего отчетного периода (другие операционные расходы)

Расходы арендатора на улучшение объекта операционной аренды (модернизация, модификация, достройка, дооборудование, реконструкция и т.п.), которые приведут к увеличению будущих экономических выгод, первоначально ожидались от его использования, отражаются арендатором как капитальные инвестиции и создание (строительство) других необоротных материальных активе.

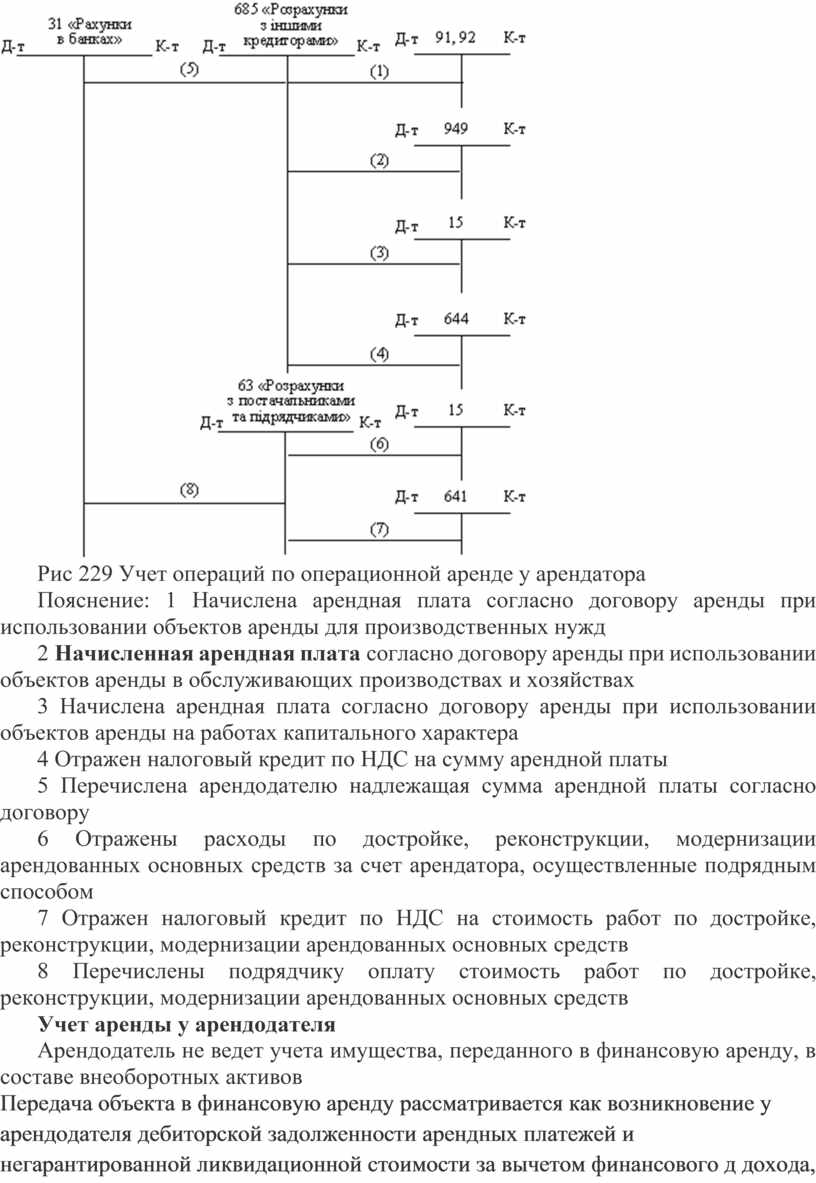

Корреспонденцию счетов по учету расчетов по операционной аренде приведены на рис 229

* Определяется как произведение остатка обязательства по аренде на предыдущую дату платежа и арендной ставки процента за период (24%: 2 = 12%)

** Определяется как разница между суммой арендного платежа и суммой финансовых расходов

*** Определяется с учетом остатка обязательства по аренде (50000 - 44642)

Рис 228 Учет операций по финансовой аренде у арендатора

Пояснение: 1 Отражена стоимость взятых в аренду объектов по стоимости, согласованной с арендодателем

2 Начислена амортизация (износ) по объекту, взятому в аренду

3 Отражена задолженность арендодателю в сумме минимального арендного платежа (текущая часть обязательства)

4 Отражена задолженность вознаграждения арендодателю за пользование взятыми в финансовую аренду основным средствам (финансовые расходы)

5 и 5а Перечислена с текущего счета в банке сумма арендной платы (минимального арендного платежа) и вознаграждения арендодателю

6 Отражена остаточная стоимость объекта аренды, должна быть выкуплена после завершения срока аренды (гарантированная ликвидационная стоимость).

Рис 229 Учет операций по операционной аренде у арендатора

Пояснение: 1 Начислена арендная плата согласно договору аренды при использовании объектов аренды для производственных нужд

2 Начисленная арендная плата согласно договору аренды при использовании объектов аренды в обслуживающих производствах и хозяйствах

3 Начислена арендная плата согласно договору аренды при использовании объектов аренды на работах капитального характера

4 Отражен налоговый кредит по НДС на сумму арендной платы

5 Перечислена арендодателю надлежащая сумма арендной платы согласно договору

6 Отражены расходы по достройке, реконструкции, модернизации арендованных основных средств за счет арендатора, осуществленные подрядным способом

7 Отражен налоговый кредит по НДС на стоимость работ по достройке, реконструкции, модернизации арендованных основных средств

8 Перечислены подрядчику оплату стоимость работ по достройке, реконструкции, модернизации арендованных основных средств

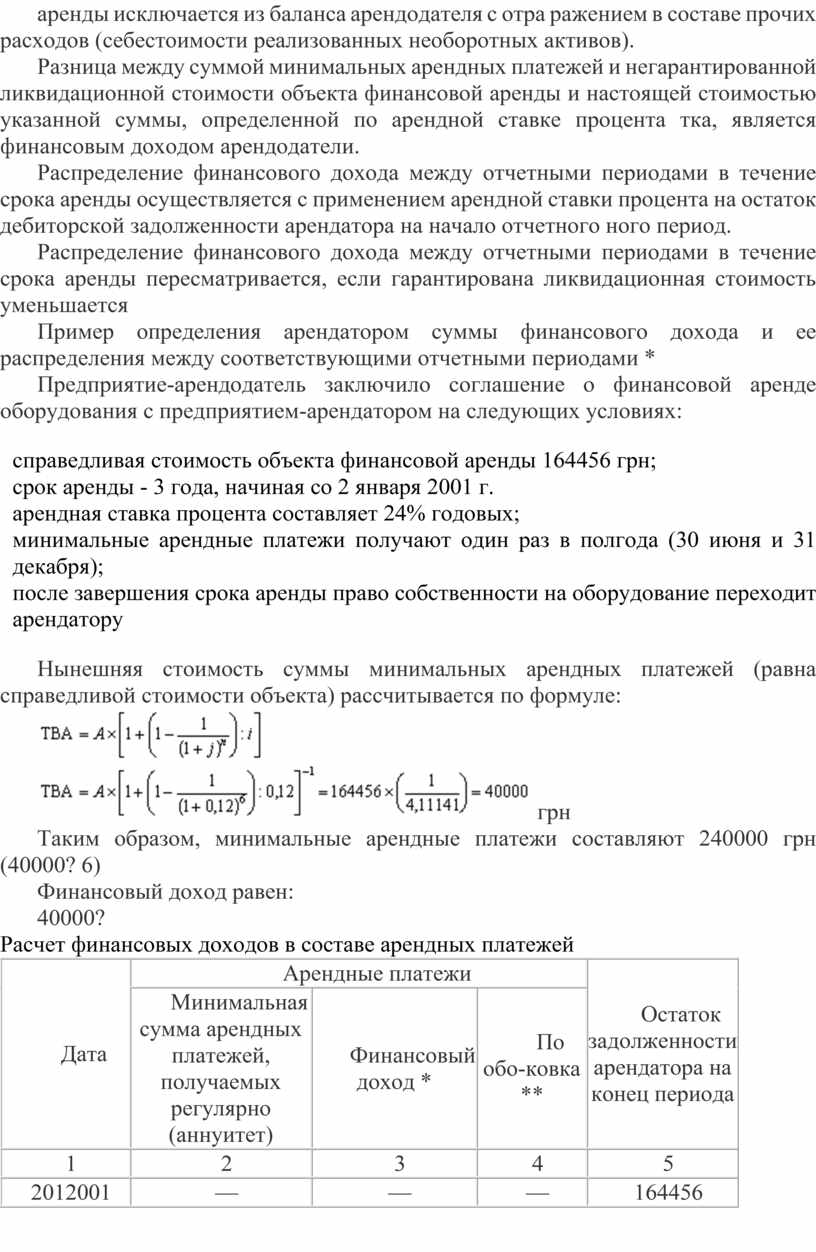

Учет аренды у арендодателя

Арендодатель не ведет учета имущества, переданного в финансовую аренду, в составе внеоборотных активов

Передача объекта в финансовую аренду рассматривается как возникновение у арендодателя дебиторской задолженности арендных платежей и негарантированной ликвидационной стоимости за вычетом финансового д дохода, подлежащего получению, с признанием другого дохода (дохода от реализации необоротных активов) Одновременно остаточная стоимость объекта финансовой аренды исключается из баланса арендодателя с отра ражением в составе прочих расходов (себестоимости реализованных необоротных активов).

Разница между суммой минимальных арендных платежей и негарантированной ликвидационной стоимости объекта финансовой аренды и настоящей стоимостью указанной суммы, определенной по арендной ставке процента тка, является финансовым доходом арендодатели.

Распределение финансового дохода между отчетными периодами в течение срока аренды осуществляется с применением арендной ставки процента на остаток дебиторской задолженности арендатора на начало отчетного ного период.

Распределение финансового дохода между отчетными периодами в течение срока аренды пересматривается, если гарантирована ликвидационная стоимость уменьшается

Пример определения арендатором суммы финансового дохода и ее распределения между соответствующими отчетными периодами *

Предприятие-арендодатель заключило соглашение о финансовой аренде оборудования с предприятием-арендатором на следующих условиях:

· справедливая стоимость объекта финансовой аренды 164456 грн;

· срок аренды - 3 года, начиная со 2 января 2001 г.

· арендная ставка процента составляет 24% годовых;

· минимальные арендные платежи получают один раз в полгода (30 июня и 31 декабря);

· после завершения срока аренды право собственности на оборудование переходит арендатору

Нынешняя стоимость суммы минимальных арендных платежей (равна справедливой стоимости объекта) рассчитывается по формуле:

![]()

![]() грн

грн

Таким образом, минимальные арендные платежи составляют 240000 грн (40000? 6)

Финансовый доход равен:

40000?

Расчет финансовых доходов в составе арендных платежей

|

Дата |

Арендные платежи |

Остаток задолженности арендатора на конец периода |

||

|

Минимальная сумма арендных платежей, получаемых регулярно (аннуитет) |

Финансовый доход * |

По обо-ковка ** |

||

|

1 |

2 |

3 |

4 |

5 |

|

2012001 |

— |

— |

— |

164456 |

|

30062001 |

40000 |

19735 |

20265 |

144191 |

|

31122001 |

40000 |

17303 |

22697 |

131494 |

|

30062002 |

40000 |

14579 |

25421 |

96073 |

|

31122002 |

40000 |

11529 |

28471 |

67602 |

|

30062003 |

40000 |

8112 |

31888 |

35714 |

|

31122003 |

40000 |

4286 *** |

35714 |

0 |

|

Вместе |

240000 |

75544 |

164456 |

|

Расходы арендодателя по заключению соглашения о финансовой аренде (юридические услуги, комиссионные вознаграждения) определяют другими расходами того отчетного периода, в котором они имели место

Корреспонденция счетов по учету финансовой аренды у арендодателя отражена на рис 230

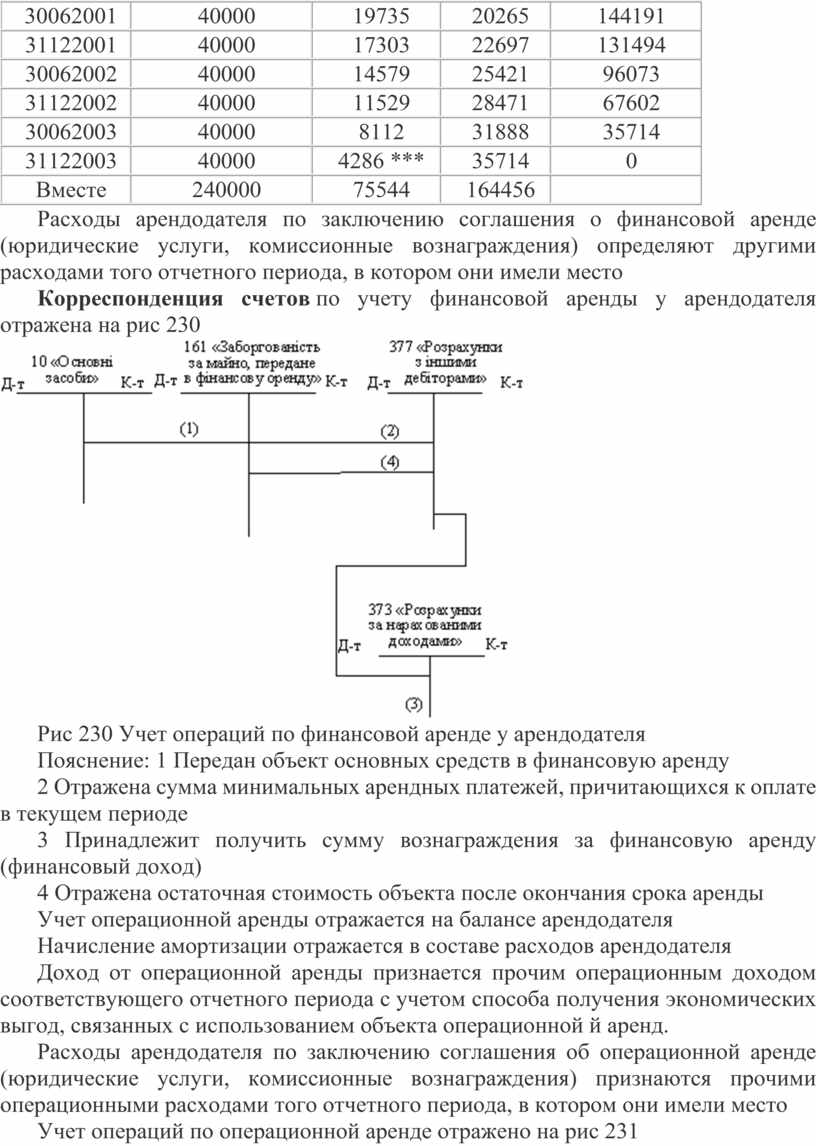

Рис 230 Учет операций по финансовой аренде у арендодателя

Пояснение: 1 Передан объект основных средств в финансовую аренду

2 Отражена сумма минимальных арендных платежей, причитающихся к оплате в текущем периоде

3 Принадлежит получить сумму вознаграждения за финансовую аренду (финансовый доход)

4 Отражена остаточная стоимость объекта после окончания срока аренды

Учет операционной аренды отражается на балансе арендодателя

Начисление амортизации отражается в составе расходов арендодателя

Доход от операционной аренды признается прочим операционным доходом соответствующего отчетного периода с учетом способа получения экономических выгод, связанных с использованием объекта операционной й аренд.

Расходы арендодателя по заключению соглашения об операционной аренде (юридические услуги, комиссионные вознаграждения) признаются прочими операционными расходами того отчетного периода, в котором они имели место

Учет операций по операционной аренде отражено на рис 231

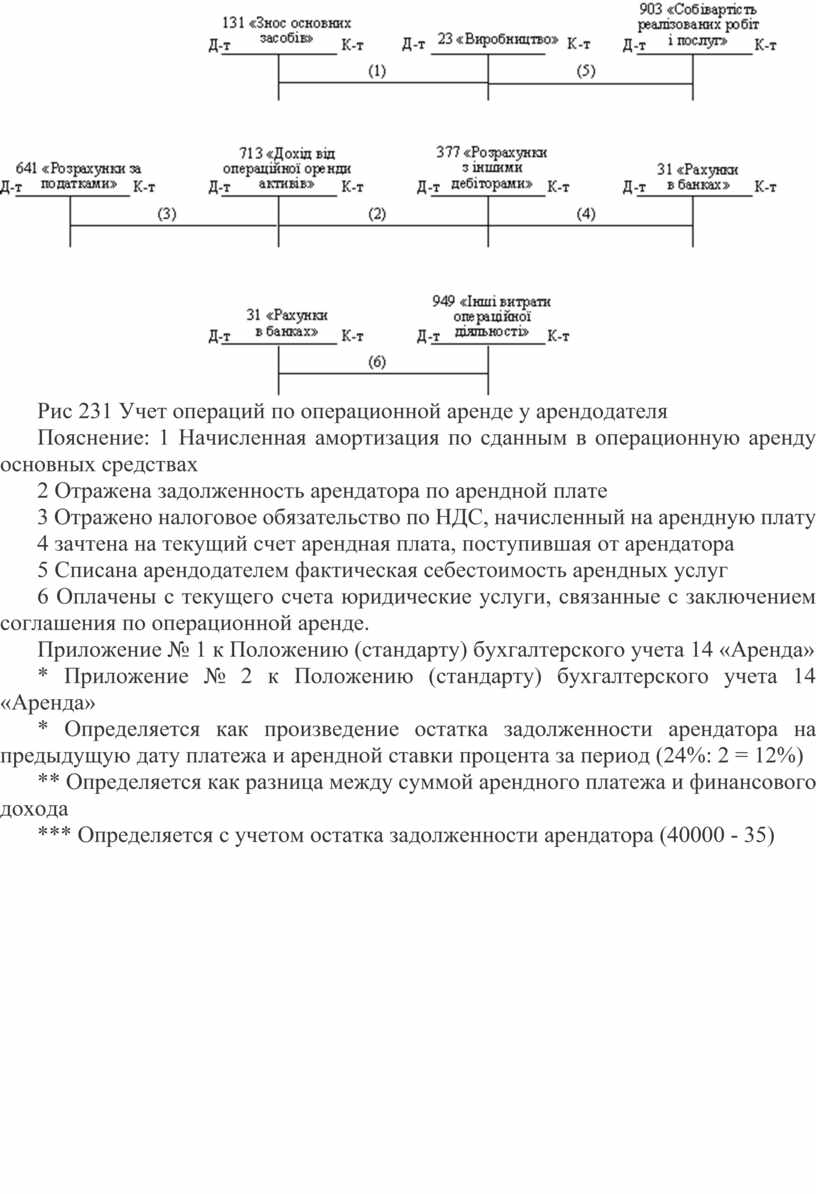

Рис 231 Учет операций по операционной аренде у арендодателя

Пояснение: 1 Начисленная амортизация по сданным в операционную аренду основных средствах

2 Отражена задолженность арендатора по арендной плате

3 Отражено налоговое обязательство по НДС, начисленный на арендную плату

4 зачтена на текущий счет арендная плата, поступившая от арендатора

5 Списана арендодателем фактическая себестоимость арендных услуг

6 Оплачены с текущего счета юридические услуги, связанные с заключением соглашения по операционной аренде.

Приложение № 1 к Положению (стандарту) бухгалтерского учета 14 «Аренда»

* Приложение № 2 к Положению (стандарту) бухгалтерского учета 14 «Аренда»

* Определяется как произведение остатка задолженности арендатора на предыдущую дату платежа и арендной ставки процента за период (24%: 2 = 12%)

** Определяется как разница между суммой арендного платежа и финансового дохода

*** Определяется с учетом остатка задолженности арендатора (40000 - 35)

УЧЕТ ОСНОВНЫХ СРЕДСТВ

И Дискуссионные вопросы для обсуждения студентами

11 Дайте определение основным средствам как объекта бухгалтерского учета

12 Дайте определение первоначальной стоимости основных средств Какие виды расходов она включает?

13 Дайте определение справедливой стоимости основных средств

14 На какую дату производится переоценка основных средств?

15 Какие факторы, учитываемые при определении срока полезного использования (эксплуатации) объекта основных средств при начислении амортизации?

16 Назовите методы начисления амортизации, рекомендованные П (С) БУ № 7

17 Как определяется сумма амортизации при прямолинейном методе ее начисления?

18 Как определяется сумма амортизации при методе ускоренного уменьшения остаточной стоимости?

19 Как определяется сумма амортизации при кумулятивном методе?

110 Как определяется сумма амортизации при производственном методе?

111 Назовите способы поступления основных средств на предприятие, влияющие на методику их бухгалтерского учета

112 Назовите пути выбытия основных средств, влияющих на методику их бухгалтерского учета

113 Назовите способы улучшения основных фондов, приводят к увеличению их первоначальной стоимости,

114 За счет чего возмещаются расходы на ремонт, содержание и обслуживание основных средств?

115 На каких счетах ведется учет основных средств? .

ИИ Проблемные задания для контроля знаний

21 Предприятие приобрело два здания и грузовой автомобиль, общая покупная стоимость которых составляет 9000 грн По заключению независимых экспертов справедливая стоимость каждого объекта составляет:: здания А - 4500 грн, здания Б - 2500 грн, грузового автомобиля - 3000 декабрьгрн.

Необходимо: Определить первоначальную стоимость отдельных объектов основных средств

22 При приобретении оборудования предприятием были осуществлены следующие расходы:

· стоимость оборудования - 4000 грн;

· транспортные расходы за доставку оборудования - 700 грн;

· расходы по страхованию рисков доставки - 400 грн;

· расходы на установку и монтаж оборудования - 200 грн;

· НДС - 1020 грн

По соглашению с поставщиком стоимость оборудования должна быть оплачена в течение 30 дней с даты его поставки Все другие расходы оплачены сразу после предоставления счета

Необходимо: Составить соответствующие бухгалтерские записи, отражающие приобретение и ввод в эксплуатацию оборудования

23 Предприятие заключило соглашения об обмене 2 устаревших моделей компьютеров Остаточная стоимость каждой старой модели составляла 180 грн (первоначальная стоимость - 700 грн, сумма износа, накопленного за время экспл ции, - 520 грн), а его справедливая стоимость 150 гргрн.

По первому соглашению предприятие получает новую модель компьютера и дополнительно уплачивает при обмене 400 грн По другой - получает офисная мебель и дополнительно средства в сумме 330 грн

Необходимо: Составить соответствующие бухгалтерские записи, отражающие обмен подобными и непохожими объектами основных средств и ввода их в эксплуатацию

24 Для каждого из следующих объектов основных средств определить данные, которых не хватает (обозначенные \"?\") Методы начисления амортизации сокращенно обозначены: прямолинейный - ПМ, кумулятивный - КМ ускоренного уменьшения остаточной стоимости - УЗОЗВ.

|

Объект |

Первоначальная стоимость, руб |

Ликвидационная стоимость, руб |

Срок полезного использования, лет |

Методы начисления амортизации |

Сумма амортизации, руб |

|

А |

? |

2000 |

5 |

УЗО |

2400 |

|

Б |

6500 |

500 |

? |

ПМ |

600 |

|

В |

4000 |

? |

8 |

КМ |

700 |

|

Г |

23000 |

1000 |

10 |

? |

2200 |

25 января апреля 1998 предприятие приобрело оборудование для использования в производственном процессе Первоначальная стоимость приобретенного оборудования составила 48000 грн, срок полезного использования установлен 10 рок ков Общество использует прямолинейный метод начисления амортизации для всего производственного оборудоваобладнання.

4 января 2000 общество закончило ремонт, достройку и модернизацию оборудования на общую сумму 12 350 грн Из общей суммы расходов 2000 грн - составляют расходы на его текущий, а 10350 грн - - расходы на достройку В результате проведенной модернизации выросла производительность оборудования и срок полезного использования был продлен еще на 10 летна 10 років,

Необходимо: Определить сумму начисленной амортизации за 1998-2000 годы Составить соответствующие бухгалтерские записи, отражающие: сумма начисленной амортизации за 1998-1999 годы, расходы на ремонт и и модернизацию, сумму начисленной амортизации за 2000р.

III Практические задания для самостоятельного решения

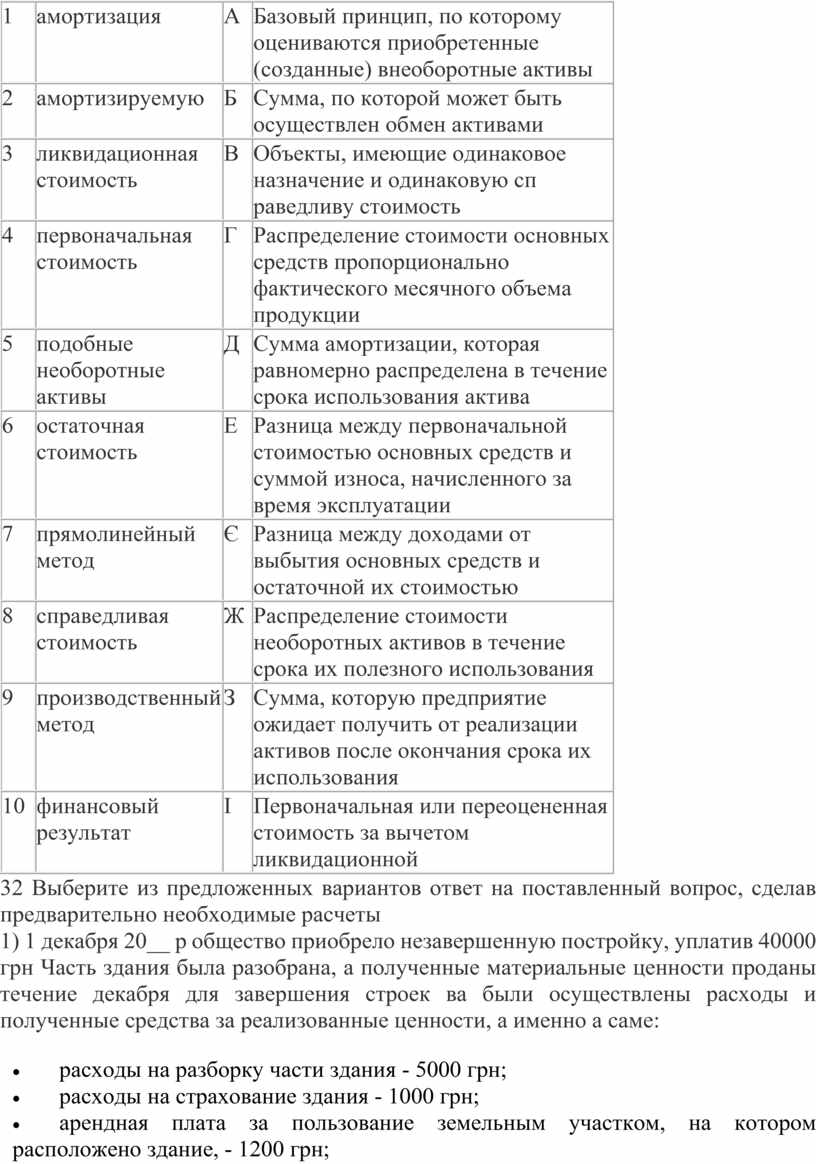

31 Ниже приведены некоторые понятия и определения, которые ассоциируются с основными средствами Какие из терминов, приведенных в части А, соответствуют определению, данному в части В?

|

Часть А |

Часть В |

||

|

1 |

амортизация |

А |

Базовый принцип, по которому оцениваются приобретенные (созданные) внеоборотные активы |

|

2 |

амортизируемую |

Б |

Сумма, по которой может быть осуществлен обмен активами |

|

3 |

ликвидационная стоимость |

В |

Объекты, имеющие одинаковое назначение и одинаковую сп раведливу стоимость |

|

4 |

первоначальная стоимость |

Г |

Распределение стоимости основных средств пропорционально фактического месячного объема продукции |

|

5 |

подобные необоротные активы |

Д |

Сумма амортизации, которая равномерно распределена в течение срока использования актива |

|

6 |

остаточная стоимость |

Е |

Разница между первоначальной стоимостью основных средств и суммой износа, начисленного за время эксплуатации |

|

7 |

прямолинейный метод |

Є |

Разница между доходами от выбытия основных средств и остаточной их стоимостью |

|

8 |

справедливая стоимость |

Ж |

Распределение стоимости необоротных активов в течение срока их полезного использования |

|

9 |

производственный метод |

З |

Сумма, которую предприятие ожидает получить от реализации активов после окончания срока их использования |

|

10 |

финансовый результат |

І |

Первоначальная или переоцененная стоимость за вычетом ликвидационной |

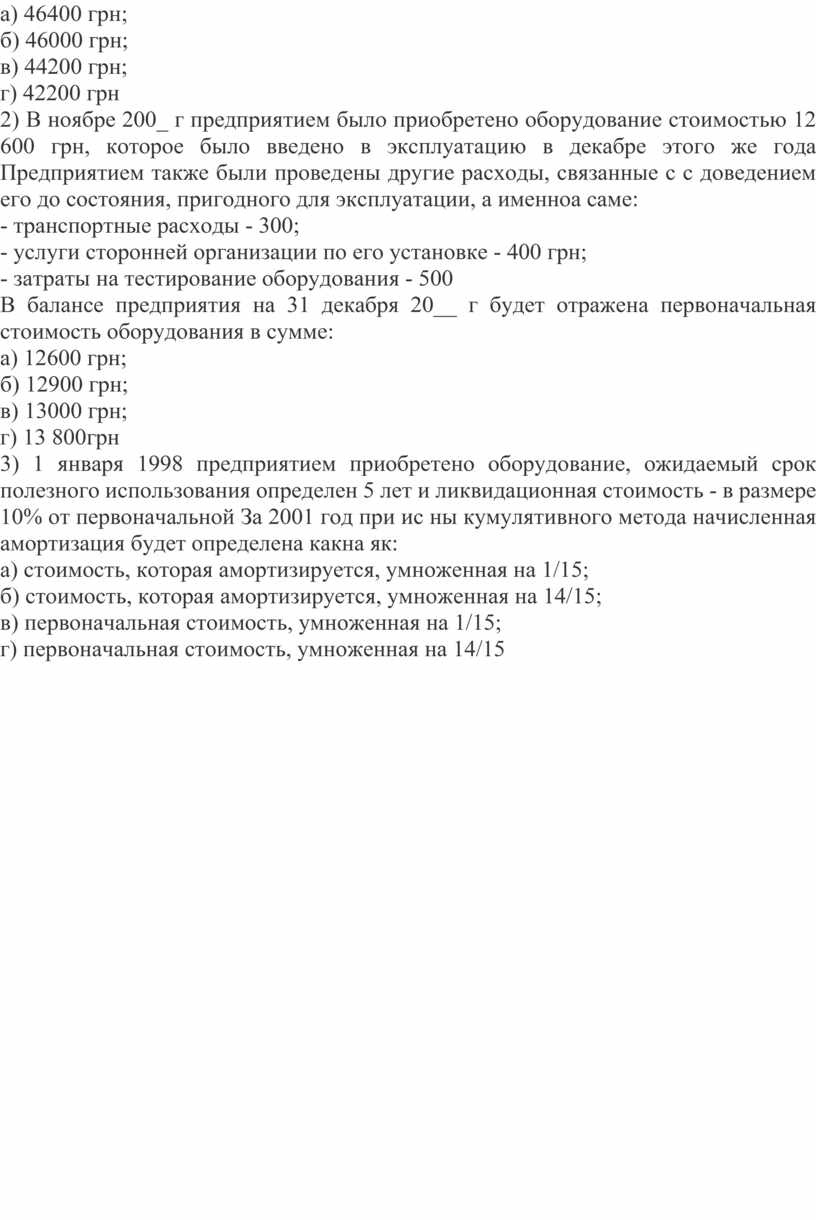

32 Выберите из предложенных вариантов ответ на поставленный вопрос, сделав предварительно необходимые расчеты

1) 1 декабря 20__ р общество приобрело незавершенную постройку, уплатив 40000 грн Часть здания была разобрана, а полученные материальные ценности проданы течение декабря для завершения строек ва были осуществлены расходы и полученные средства за реализованные ценности, а именно а саме:

· расходы на разборку части здания - 5000 грн;

· расходы на страхование здания - 1000 грн;

· арендная плата за пользование земельным участком, на котором расположено здание, - 1200 грн;

· средства, полученные за реализованные материальные ценности В балансе общества на 31 декабря 20__ г будет отражена первоначальная стоимость здания в сумме:

а) 46400 грн;

б) 46000 грн;

в) 44200 грн;

г) 42200 грн

2) В ноябре 200_ г предприятием было приобретено оборудование стоимостью 12 600 грн, которое было введено в эксплуатацию в декабре этого же года Предприятием также были проведены другие расходы, связанные с с доведением его до состояния, пригодного для эксплуатации, а именноа саме:

- транспортные расходы - 300;

- услуги сторонней организации по его установке - 400 грн;

- затраты на тестирование оборудования - 500

В балансе предприятия на 31 декабря 20__ г будет отражена первоначальная стоимость оборудования в сумме:

а) 12600 грн;

б) 12900 грн;

в) 13000 грн;

г) 13 800грн

3) 1 января 1998 предприятием приобретено оборудование, ожидаемый срок полезного использования определен 5 лет и ликвидационная стоимость - в размере 10% от первоначальной За 2001 год при ис ны кумулятивного метода начисленная амортизация будет определена какна як:

а) стоимость, которая амортизируется, умноженная на 1/15;

б) стоимость, которая амортизируется, умноженная на 14/15;

в) первоначальная стоимость, умноженная на 1/15;

г) первоначальная стоимость, умноженная на 14/15

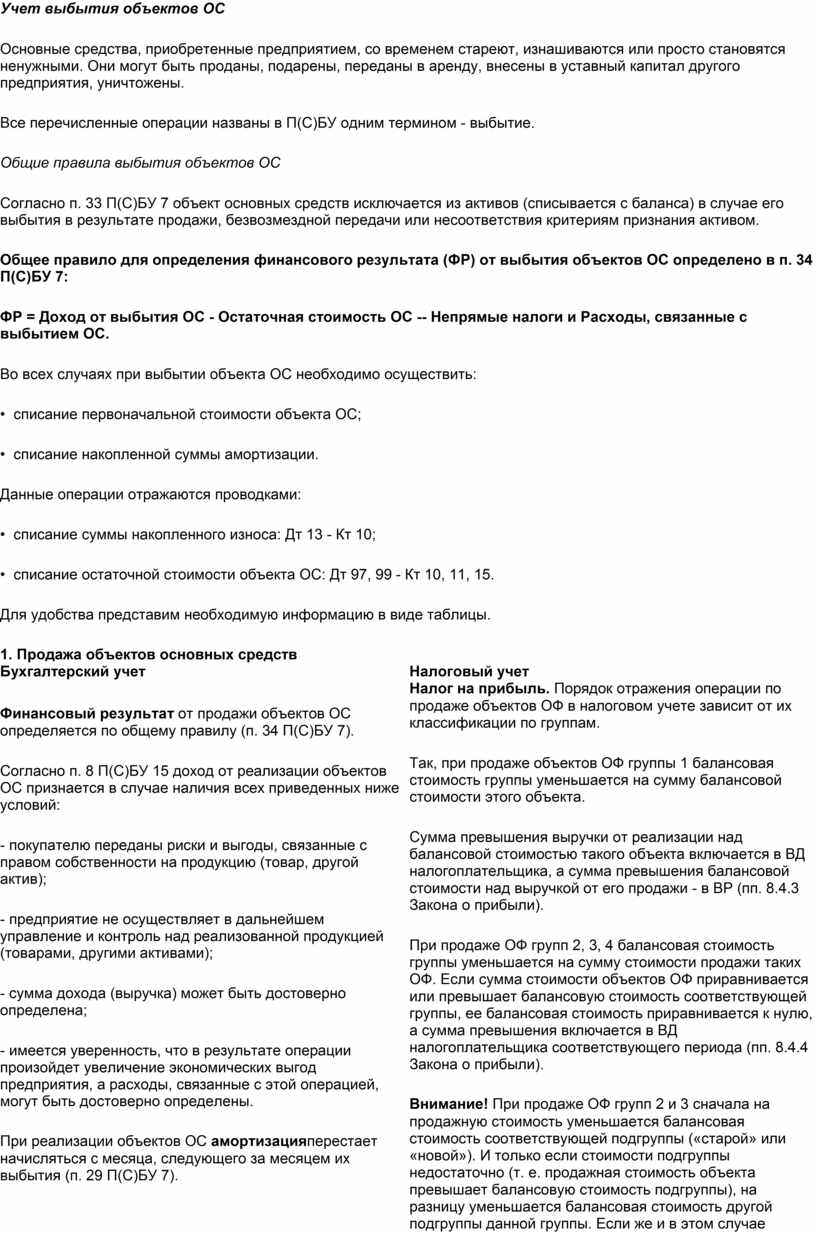

Учет выбытия объектов ОС

Основные средства, приобретенные предприятием, со временем стареют, изнашиваются или просто становятся ненужными. Они могут быть проданы, подарены, переданы в аренду, внесены в уставный капитал другого предприятия, уничтожены.

Все перечисленные операции названы в П(С)БУ одним термином - выбытие.

Общие правила выбытия объектов ОС

Согласно п. 33 П(С)БУ 7 объект основных средств исключается из активов (списывается с баланса) в случае его выбытия в результате продажи, безвозмездной передачи или несоответствия критериям признания активом.

Общее правило для определения финансового результата (ФР) от выбытия объектов ОС определено в п. 34 П(С)БУ 7:

ФР = Доход от выбытия ОС - Остаточная стоимость ОС -- Непрямые налоги и Расходы, связанные с выбытием ОС.

Во всех случаях при выбытии объекта ОС необходимо осуществить:

• списание первоначальной стоимости объекта ОС;

• списание накопленной суммы амортизации.

Данные операции отражаются проводками:

• списание суммы накопленного износа: Дт 13 - Кт 10;

• списание остаточной стоимости объекта ОС: Дт 97, 99 - Кт 10, 11, 15.

Для удобства представим необходимую информацию в виде таблицы.

|

1. Продажа объектов основных средств |

|

|

Бухгалтерский учет |

Налоговый учет |

|

Финансовый результат от продажи объектов ОС определяется по общему правилу (п. 34 П(С)БУ 7). Согласно п. 8 П(С)БУ 15 доход от реализации объектов ОС признается в случае наличия всех приведенных ниже условий: - покупателю переданы риски и выгоды, связанные с правом собственности на продукцию (товар, другой актив); - предприятие не осуществляет в дальнейшем управление и контроль над реализованной продукцией (товарами, другими активами); - сумма дохода (выручка) может быть достоверно определена; - имеется уверенность, что в результате операции произойдет увеличение экономических выгод предприятия, а расходы, связанные с этой операцией, могут быть достоверно определены. При реализации объектов ОС амортизацияперестает начисляться с месяца, следующего за месяцем их выбытия (п. 29 П(С)БУ 7). Для этой операции осуществляются следующие бухгалтерские записи: - признание дохода от продажи ОС с учетом НДС: Дт 377 - Кт 742; - исключение из дохода суммы налогового обязательства по НДС: Дт 742 –Кт 641; - списание износа: Дт 131 - Кт 10; - списание остаточной стоимости реализованного объекта: Дт 972 - Кт 10; - списание расходов, связанных с продажей ОС: Дт 972 - Кт 685, 661, 65; - списание превышения сумм предыдущих дооценок ОС над уценками при продаже объекта, переоцененного ранее: Дт 423 - Кт 44; - бесплатно полученные объекты: Дт 10 - Кт424 - с последующим начислением дохода на сумму начисленного износа (амортизации): Дт 424 - Кт 745. Первичные документы: акт по ф. № 03-1 (для сельхозпредприятий - акт по ф. № ОЗСГ-1), на основании данного акта заполняются ф. № 03-6 «Инвентарная карточка учета основных средств», ф. № 03-8 «Карточка учета движения основных средств», ф. № 03-9 «Инвентарный список основных средств», доверенность. |

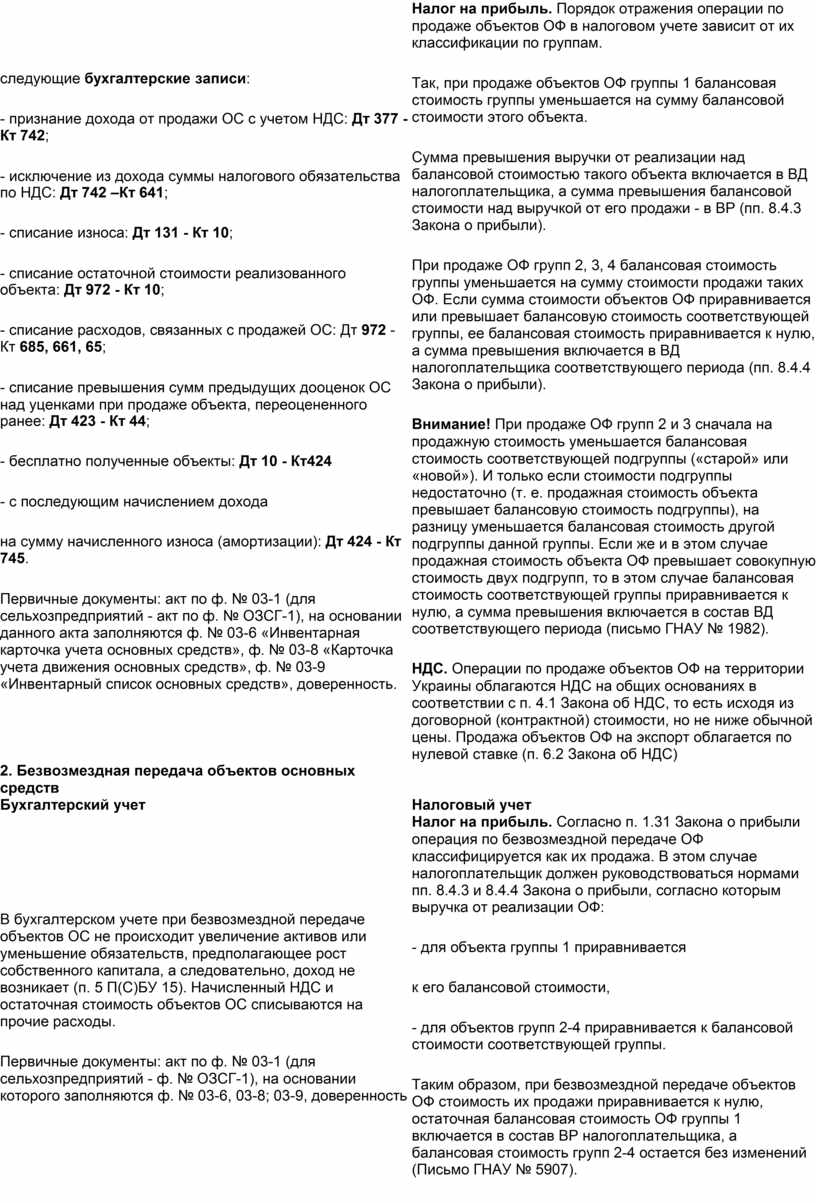

Налог на прибыль. Порядок отражения операции по продаже объектов ОФ в налоговом учете зависит от их классификации по группам. Так, при продаже объектов ОФ группы 1 балансовая стоимость группы уменьшается на сумму балансовой стоимости этого объекта. Сумма превышения выручки от реализации над балансовой стоимостью такого объекта включается в ВД налогоплательщика, а сумма превышения балансовой стоимости над выручкой от его продажи - в ВР (пп. 8.4.3 Закона о прибыли). При продаже ОФ групп 2, 3, 4 балансовая стоимость группы уменьшается на сумму стоимости продажи таких ОФ. Если сумма стоимости объектов ОФ приравнивается или превышает балансовую стоимость соответствующей группы, ее балансовая стоимость приравнивается к нулю, а сумма превышения включается в ВД налогоплательщика соответствующего периода (пп. 8.4.4 Закона о прибыли). Внимание! При продаже ОФ групп 2 и 3 сначала на продажную стоимость уменьшается балансовая стоимость соответствующей подгруппы («старой» или «новой»). И только если стоимости подгруппы недостаточно (т. е. продажная стоимость объекта превышает балансовую стоимость подгруппы), на разницу уменьшается балансовая стоимость другой подгруппы данной группы. Если же и в этом случае продажная стоимость объекта ОФ превышает совокупную стоимость двух подгрупп, то в этом случае балансовая стоимость соответствующей группы приравнивается к нулю, а сумма превышения включается в состав ВД соответствующего периода (письмо ГНАУ № 1982). НДС. Операции по продаже объектов ОФ на территории Украины облагаются НДС на общих основаниях в соответствии с п. 4.1 Закона об НДС, то есть исходя из договорной (контрактной) стоимости, но не ниже обычной цены. Продажа объектов ОФ на экспорт облагается по нулевой ставке (п. 6.2 Закона об НДС) |

|

2. Безвозмездная передача объектов основных средств |

|

|

Бухгалтерский учет |

Налоговый учет |

|

В бухгалтерском учете при безвозмездной передаче объектов ОС не происходит увеличение активов или уменьшение обязательств, предполагающее рост собственного капитала, а следовательно, доход не возникает (п. 5 П(С)БУ 15). Начисленный НДС и остаточная стоимость объектов ОС списываются на прочие расходы. Первичные документы: акт по ф. № 03-1 (для сельхозпредприятий - ф. № ОЗСГ-1), на основании которого заполняются ф. № 03-6, 03-8; 03-9, доверенность |

Налог на прибыль. Согласно п. 1.31 Закона о прибыли операция по безвозмездной передаче ОФ классифицируется как их продажа. В этом случае налогоплательщик должен руководствоваться нормами пп. 8.4.3 и 8.4.4 Закона о прибыли, согласно которым выручка от реализации ОФ: - для объекта группы 1 приравнивается к его балансовой стоимости, - для объектов групп 2-4 приравнивается к балансовой стоимости соответствующей группы. Таким образом, при безвозмездной передаче объектов ОФ стоимость их продажи приравнивается к нулю, остаточная балансовая стоимость ОФ группы 1 включается в состав ВР налогоплательщика, а балансовая стоимость групп 2-4 остается без изменений (Письмо ГНАУ № 5907). Внимание! ВД в размере обычной цены передаваемого объекта возникает у передающей стороны в том случае, если покупателем является связанное лицо или неплательщик налога на прибыль. НДС. Налоговые обязательства по НДС возникают на общих основаниях и исчисляются исходя из уровня обычных цен (п. 4.2 Закона об НДС). Оба экземпляра налоговой накладной остаются у продавца |

|

3. Взнос ОС в уставный капитал |

|

|

Бухгалтерский учет |

Налоговый учет |

|

Данная операция в бухгалтерском учете отражается как продажа объектов ОС в обмен на корпоративные права и отражается проводками: Дт 14 - Кт 742; Дт 742 - Кт 641; Дт 13 - Кт 10; Дт 972 - Кт 10. Стоимость объекта ОС в этом случае согласовывается между учредителями |

Налог на прибыль. Согласно пп. 1.28.2 Закона о прибыли передача объектов ОФ в уставный капитал другого предприятия классифицируется как финансовая инвестиция. Такая операция приравнивается к продаже (пп. 8.4.11 Закона о прибыли), следовательно, налогообложение является таким, как и при продаже объектов ОФ. Продажной стоимостью объекта будет являться стоимость, которая зафиксирована в учредительных документах. Учет полученных инвестором в результате такой операции корпоративных прав ведется отдельно в соответствии с нормами п. 7.6 Закона о прибыли. НДС. Налоговые обязательства по НДС возникают на общих основаниях и исчисляются исходя из уровня продажной стоимости объекта, но не ниже обычной цены |

|

4. Ликвидация объекта ОС |

|

|

Ликвидация объектов ОС может проводиться: - по самостоятельному решению налогоплательщика (в связи с их физическим и моральным износом); - по не зависящим от налогоплательщика причинам (разрушение, хищение) |

|

|

Бухгалтерский учет |

Налоговый учет |

|

Ликвидируемый объект списывается с баланса предприятия. Остаточная стоимость объекта, а также расходы на его ликвидацию (например, демонтаж), включаются в состав прочих расходов текущего периода (п. 29 П(С)БУ 16) и учитываются по Дт 976 «Списание необоротных активов»: Дт 13 - Кт 10; Дт 976 - Кт 10. В финансовой отчетности расходы, связанные с ликвидацией объектов ОС, отражаются в стр. 160 ф. № 2 «Отчет о финансовых результатах». Остаточная стоимость объекта ОС, ликвидируемого в связи с чрезвычайными событиями, относится к расходам периода и отражается на счете 99 «Чрезвычайные расходы». В финансовой отчетности доходы и потери, связанные с такой ликвидацией ОС, отражаются в стр. 200 и 205 ф. № 2 «Отчет о финансовых результатах». Основанием для отражения ликвидации ОС в бухгалтерском учете являются акты по ф. № 03-3, 03-4, ОЗСГ-3, ОЗСГ-4, акты выполненных работ (для сторонних организаций), акты приемки-передачи, накладные, другие документы, подтверждающие факт ликвидации объекта ОС. Оприходование ТМЦ от ликвидации ОС (если таковые имеются) отражается в учете записями Дт 20 - Кт 746. Если объекты ОС ликвидируются в связи с чрезвычайными событиями, то к актам прилагаются также и документы, составленные соответствующими органами, подтверждающими ликвидацию (акт о пожаре, акт об аварии и т. д.) |

Налог на прибыль. Согласно пп. 8.4.8 Закона о прибыли: - при ликвидации объекта ОФ группы 1 - ВР увеличиваются на сумму балансовой стоимости такого объекта (на момент ликвидации, с учетом суммы амортизации, начисленной в квартале выбытия), при этом балансовая стоимость объекта приравнивается к нулю. Балансовая стоимость всей группы 1 уменьшается на балансовую стоимость ликвидируемого объекта; - при ликвидации объектов ОФ групп 2-4 балансовая стоимость соответствующих групп не изменяется. Полученные ТМЦ ( от разборки и демонтажа объектов ОФ при их ликвидации) в налоговом учете не отражаются и в пересчете по п. 5.9 не участвуют, поскольку предприятие не несло расходов на их приобретение. Если предприятие получило возмещение ущерба за причиненные убытки от ликвидации ОФ, то на сумму такой компенсации (пп. 8.4.9 Закона о прибыли) необходимо: - для объектов ОФ группы 1 - увеличить ВД; - для объектов групп 2-4 уменьшить балансовую стоимость соответствующей группы ОФ. НДС. Налоговые обязательства по НДС не начисляются, если налогоплательщик предоставит налоговым органам документы об уничтожении, разборке или преобразовании объекта ОФ, в результате которых он не может использоваться в будущем по первоначальному назначению (п. 4.9 Закона об НДС) |

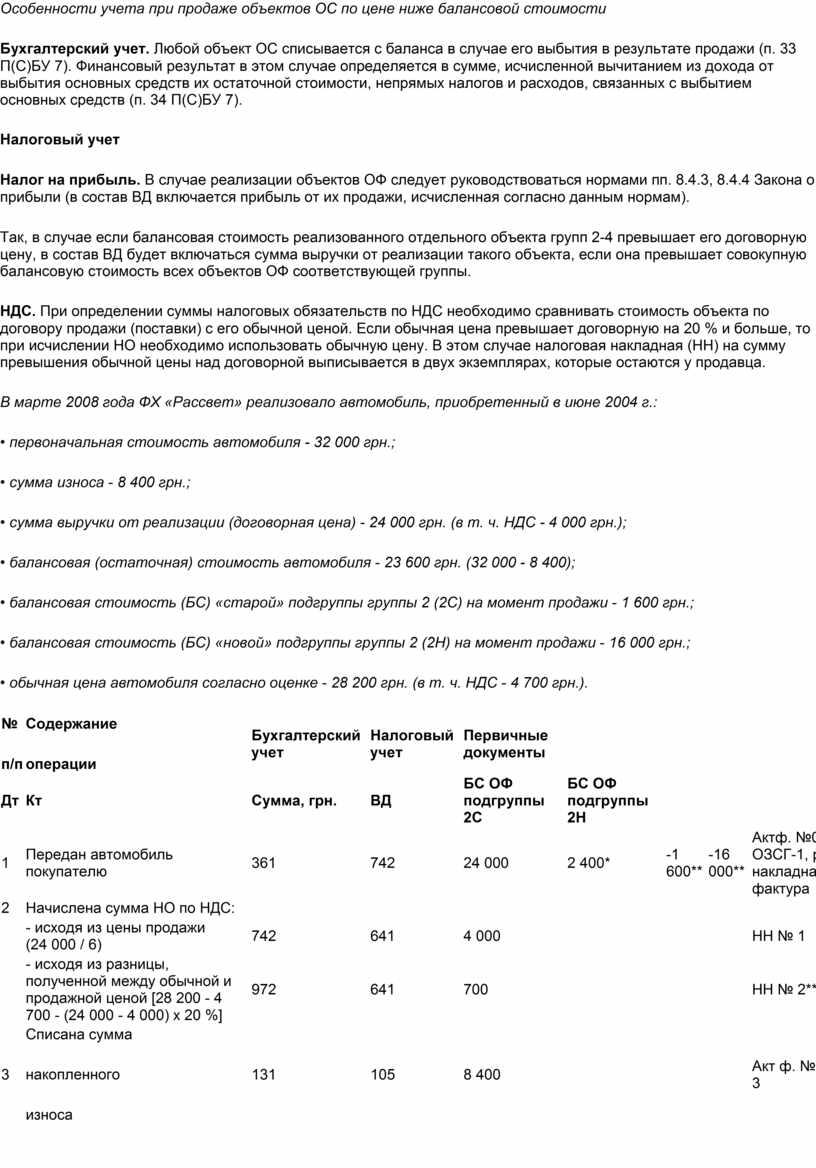

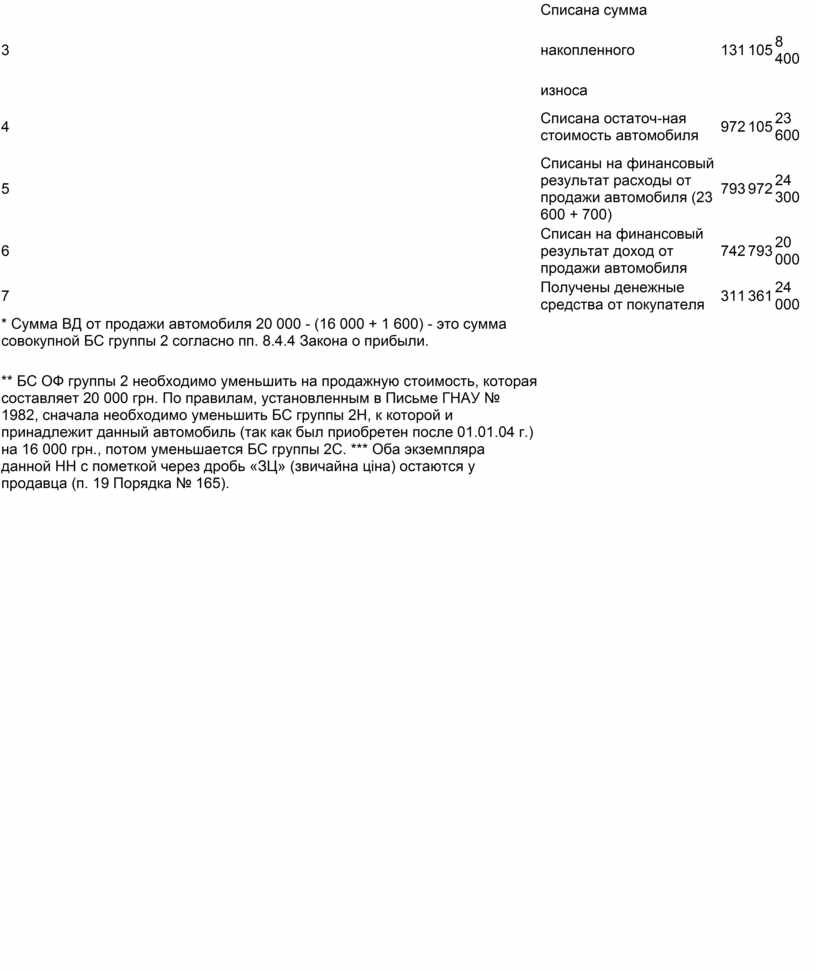

Особенности учета при продаже объектов ОС по цене ниже балансовой стоимости

Бухгалтерский учет. Любой объект ОС списывается с баланса в случае его выбытия в результате продажи (п. 33 П(С)БУ 7). Финансовый результат в этом случае определяется в сумме, исчисленной вычитанием из дохода от выбытия основных средств их остаточной стоимости, непрямых налогов и расходов, связанных с выбытием основных средств (п. 34 П(С)БУ 7).

Налоговый учет

Налог на прибыль. В случае реализации объектов ОФ следует руководствоваться нормами пп. 8.4.3, 8.4.4 Закона о прибыли (в состав ВД включается прибыль от их продажи, исчисленная согласно данным нормам).

Так, в случае если балансовая стоимость реализованного отдельного объекта групп 2-4 превышает его договорную цену, в состав ВД будет включаться сумма выручки от реализации такого объекта, если она превышает совокупную балансовую стоимость всех объектов ОФ соответствующей группы.

НДС. При определении суммы налоговых обязательств по НДС необходимо сравнивать стоимость объекта по договору продажи (поставки) с его обычной ценой. Если обычная цена превышает договорную на 20 % и больше, то при исчислении НО необходимо использовать обычную цену. В этом случае налоговая накладная (НН) на сумму превышения обычной цены над договорной выписывается в двух экземплярах, которые остаются у продавца.

В марте 2008 года ФХ «Рассвет» реализовало автомобиль, приобретенный в июне 2004 г.:

• первоначальная стоимость автомобиля - 32 000 грн.;

• сумма износа - 8 400 грн.;

• сумма выручки от реализации (договорная цена) - 24 000 грн. (в т. ч. НДС - 4 000 грн.);

• балансовая (остаточная) стоимость автомобиля - 23 600 грн. (32 000 - 8 400);

• балансовая стоимость (БС) «старой» подгруппы группы 2 (2С) на момент продажи - 1 600 грн.;

• балансовая стоимость (БС) «новой» подгруппы группы 2 (2Н) на момент продажи - 16 000 грн.;

• обычная цена автомобиля согласно оценке - 28 200 грн. (в т. ч. НДС - 4 700 грн.).

|

№ п/п |

Содержание операции |

Бухгалтерский учет |

Налоговый учет |

Первичные документы |

||||

|

Дт |

Кт |

Сумма, грн. |

ВД |

БС ОФ подгруппы 2С |

БС ОФ подгруппы 2Н |

|||

|

1 |

Передан автомобиль покупателю |

361 |

742 |

24 000 |

2 400* |

-1 600** |

-16 000** |

Актф. №03-1, ф. № ОЗСГ-1, расходная накладная, счет-фактура |

|

2 |

Начислена сумма НО по НДС: |

|

|

|

|

|

|

|

|

|

- исходя из цены продажи (24 000 / 6) |

742 |

641 |

4 000 |

|

|

|

НН № 1 |

|

|

- исходя из разницы, полученной между обычной и продажной ценой [28 200 - 4 700 - (24 000 - 4 000) х 20 %] |

972 |

641 |

700 |

|

|

|

НН № 2*** |

|

3 |

Списана сумма накопленного износа |

131 |

105 |

8 400 |

|

|

|

Акт ф. № 03-3, ОЗСГ-3 |

|

4 |

Списана остаточ-ная стоимость автомобиля |

972 |

105 |

23 600 |

|

|

|

Акт ф. № 03-3, ОЗСГ-3 |

|

5 |

Списаны на финансовый результат расходы от продажи автомобиля (23 600 + 700) |

793 |

972 |

24 300 |

|

|

|

|

|

6 |

Списан на финансовый результат доход от продажи автомобиля |

742 |

793 |

20 000 |

|

|

|

|

|

7 |

Получены денежные средства от покупателя |

311 |

361 |

24 000 |

|

|

|

Выписка банка |

|

* Сумма ВД от продажи автомобиля 20 000 - (16 000 + 1 600) - это сумма совокупной БС группы 2 согласно пп. 8.4.4 Закона о прибыли. ** БС ОФ группы 2 необходимо уменьшить на продажную стоимость, которая составляет 20 000 грн. По правилам, установленным в Письме ГНАУ № 1982, сначала необходимо уменьшить БС группы 2Н, к которой и принадлежит данный автомобиль (так как был приобретен после 01.01.04 г.) на 16 000 грн., потом уменьшается БС группы 2С. *** Оба экземпляра данной НН с пометкой через дробь «ЗЦ» (звичайна ціна) остаются у продавца (п. 19 Порядка № 165). |

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.