Поделиться

Амортизация основных фондов

Износ основных средств, отраженный в бухгалтерском учете, накапливается в течение всего срока их службы в виде амортизационных отчислений на счетах по учету износа. В каждом отчетном периоде сумма амортизации списывается со счетов износа на счета по учету затрат на

производство. Вместе с выручкой за реализованную продукцию и услуги амортизация поступает на расчетный счет предприятия, на котором накапливается. Амортизационные отчисления расходуются непосредственно с расчетного счета на финансирование новых капитальных вложений в основные средства.

Амортизация - это планомерный процесс переноса стоимости средств труда по мере их износа на производимый с их помощью продукт. Амортизация является денежным выражением физического и морального износа основных средств. Сумма начисленной за время функционирования основных средств амортизации должна быть равна их первоначальной (восстановительной) стоимости. Объектами для начисления амортизации являются объекты основных средств, находящиеся в организации на праве собственности, хозяйственного ведения, оперативного управления.

Амортизация не начисляется по следующим видам основных средств:

– по объектам основных средств, полученным по договору дарения и безвозмездно в процессе приватизации;

– жилищному фонду (кроме объектов, используемых для извлечения дохода);

– объектам основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования).

Амортизационная политика является составной частью экономической политики любого государства. Устанавливая норму амортизации или срок полезного использования, порядок начисления и использования амортизационных отчислений, государство регулирует темпы и характер воспроизводства в отраслях.

Срок полезного использования – это средний срок службы объектов данного вида.

Норма амортизации - это годовой процент возмещения стоимости основных средств.

Начисление амортизации со стоимости вновь поступивших основных средств начинается с первого числа месяца, следующего за месяцем их поступления. По выбывшим основным средствам начисление амортизации прекращается с первого числа месяца, следующего за месяцем их выбытия.

Методы расчета амортизационных начислений

1. Прямолинейный метод (пропорциональный)

2. Ускоренный метод (кумулятивный)

3. Метод убывающей стоимости (уменьшаемого остатка).

4. Метод списания стоимости в соответствии с количеством лет срока полезного использования.

5. Метод списания стоимости пропорционально объему производимой продукции или работ.

1. Прямолинейный (амортизация в равных суммах за год): затраты на приобретение или производство объекта списываются равномерно, исходя из ожидаемого срока использования объекта основных средств. При этом норма

и сумма амортизационных отчислений остаются неизменными в течение периода амортизации. К недостаткам равномерного начисления амортизации следует отнести: заведомо фиксированную неизменную величину амортизационного периода; недостаточное стимулирующее воздействие на повышение эффективности использования основного капитала;

Годовая сумма амортизации определяется делением амортизируемой стоимости на срок полезного использования объекта:

А = (ПС-ЛС) / Т

2. При методе уменьшения остаточной стоимости амортизация рассчитывается посредством применения твердой процентной ставки амортизации к последней остаточной стоимости объекта. В данном случае амортизационные отчисления постепенно уменьшаются, и никогда не происходит полное списание стоимости основных фондов. Отчисления всегда меньше остаточной стоимости.

Сумма амортизационных отчислений равна:

А = Na * So где Na – норма амортизации (в долях),

So – остаточная стоимость ОФ.

![]() Норма амортизации

Норма амортизации

где n – срок полезного использования ОФ, лет.

3. Согласно куммулятивному методу (метод суммы чисел) годовая сумма амортизации определяется как произведение амортизируемой стоимости и кумулятивного коэффициента. Кумулятивный коэффициент представляет собой отношение количества лет, которые остаются до конца ожидаемого срока использования объекта основных средств, к сумме числа лет его полезного использования. Для этого метода характерно, что величина годовых отчислений уменьшается и к концу срока использования происходит полное списание стоимости.

Сумма амортизации:

А = (Sн – Sл) * К/Кс

ОФ,

где К – число лет, остающихся до конца ожидаемого срока использования

Кс – сумма чисел лет полезного использования ОФ.

Согласно методу ускоренного уменьшения остаточной стоимости (метод

удвоенной нормы) годовая норма амортизации рассчитывается исходя из срока полезного использования объекта и удваивается. Годовая сумма

амортизации определяется как произведение остаточной стоимости объекта на начало отчетного года и годовой нормы амортизации.

![]() А = Na * So Na = 100 х 2

А = Na * So Na = 100 х 2

Т

5. Производственная амортизация (амортизация в зависимости от выработки и степени эксплуатации объекта): в отличие от рассмотренных методов амортизации, связанных с фактором времени, при применении данного метода для исходной величины рассчитывается квота амортизации, зависящая от производительности.

A=Q ф x Ca = ПС-ЛС/Qпл где Q – объем продукции,

Ca – производственная ставка амортизации.

Пример 1

Предприятие приобрело объект основных средств стоимостью 10000 руб. При этом его ликвидационная стоимость равна 2000 руьб. В соответствии с техпаспортом оборудование рассчитано на производство 400000 деталей. В отчетном периоде произведено 800 шт. деталей.

Решение:

Производственная ставка амортизации равна:

(10000-2000): 400000 = 0,2руб/ед.

Сумма амортизации: 800*0,2=160груб.

Налоговый метод. Определяется произведением балансовой стоимости на норму амортизации, установленной в законном порядке(в расчете на налоговый квартал):

Амортизационные отчисления устанавливаются в процентах от балансовой стоимости каждой из групп основных фондов на начало отчетного периода в следующем размере (в расчете на налоговый квартал):

1-я группа - 2% 2-я группа – 10% 3-я группа - 6%

4- я группа – 15%.

Не подлежат амортизации: приобретение и откорм производительного скота; выращивание многолетних плодовых насаждений; земля; бесплатно полученные ОФ.

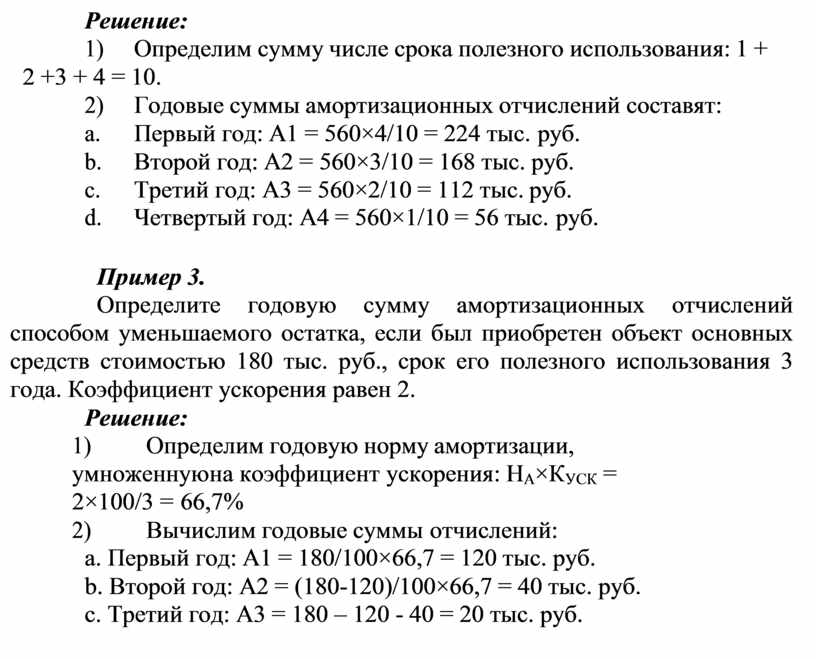

Пример 2. Рассчитайте годовую сумму амортизации способом списания стоимости по сумме лет полезного использования, если был приобретен объект основных средств стоимостью 560 тыс. руб. Срок полезного использования был установлен в 4 года.

Решение:

1) Определим сумму числе срока полезного использования: 1 + 2 + 3 + 4 = 10.

2) Годовые суммы амортизационных отчислений составят:

a. Первый год: А1 = 560×4/10 = 224 тыс. руб.

b. Второй год: А2 = 560×3/10 = 168 тыс. руб.

c. Третий год: А3 = 560×2/10 = 112 тыс. руб.

d. Четвертый год: А4 = 560×1/10 = 56 тыс. руб.

Пример 3.

Определите годовую сумму амортизационных отчислений способом уменьшаемого остатка, если был приобретен объект основных средств стоимостью 180 тыс. руб., срок его полезного использования 3 года. Коэффициент ускорения равен 2.

Решение:

1) Определим годовую норму амортизации, умноженную на коэффициент ускорения: НА×КУСК = 2×100/3 = 66,7%

2) Вычислим годовые суммы отчислений:

a. Первый год: А1 = 180/100×66,7 = 120 тыс. руб.

b. Второй год: А2 = (180-120)/100×66,7 = 40 тыс. руб.

c. Третий год: А3 = 180 – 120 - 40 = 20 тыс. руб.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.