Поделиться

Аналитический разрез учета – группировка, систематизация и накопление хозяйственных операций в учетных регистрах согласно определенной классификации с целью дальнейшего анализа и составления финансовой отчетности.

Аналитический учет необходим, когда помимо итогового, суммового отражения результатов учета, необходима детализация.

Аналитический учет – это дополнительная группировка на счетах и в регистрах бухгалтерского учета данных о хозяйственных операциях с целью получения дополнительной управленческой информации, подготовки финансовых отчетов или управления текущей деятельностью предприятия. При этом часто наряду с информацией о денежной оценке той или иной группы данных, хранится информация о количестве, качестве или иных дополнительных признаках объекта учета.

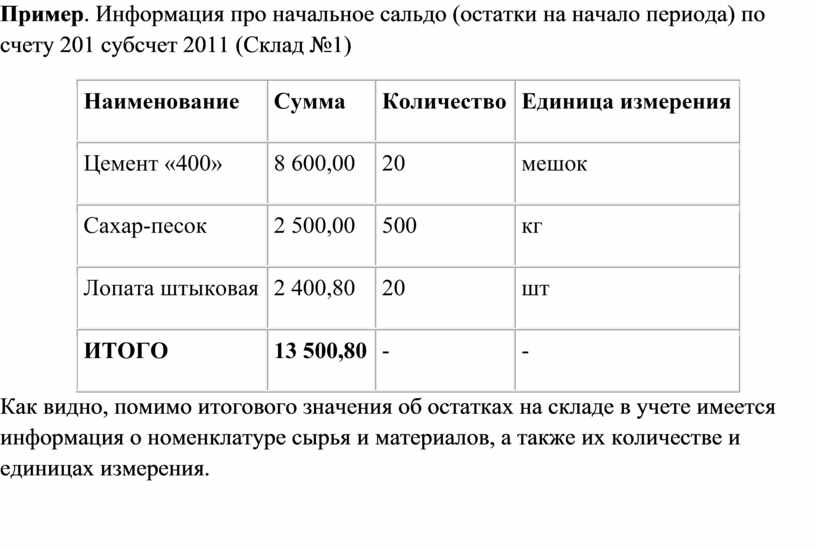

Пример. Информация про начальное сальдо (остатки на начало периода) по счету 201 субсчет 2011 (Склад №1)

|

Наименование |

Сумма |

Количество |

Единица измерения |

|

Цемент «400» |

8 600,00 |

20 |

мешок |

|

Сахар-песок |

2 500,00 |

500 |

кг |

|

Лопата штыковая |

2 400,80 |

20 |

шт |

|

ИТОГО |

13 500,80 |

- |

- |

Как видно, помимо итогового значения об остатках на складе в учете имеется информация о номенклатуре сырья и материалов, а также их количестве и единицах измерения.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.