Поделиться

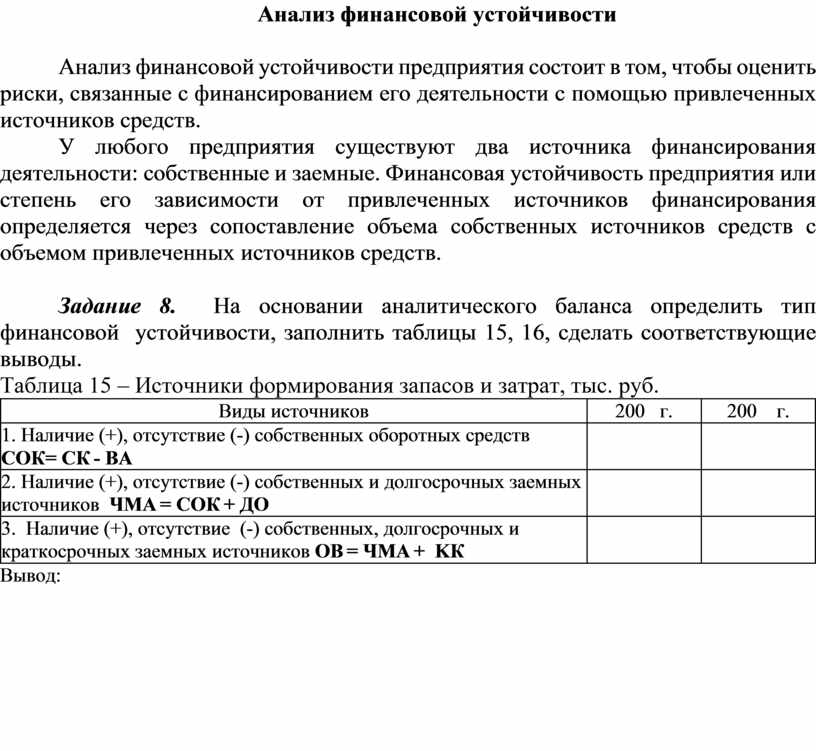

Анализ финансовой устойчивости

Анализ финансовой устойчивости предприятия состоит в том, чтобы оценить риски, связанные с финансированием его деятельности с помощью привлеченных источников средств.

У любого предприятия существуют два источника финансирования деятельности: собственные и заемные. Финансовая устойчивость предприятия или степень его зависимости от привлеченных источников финансирования определяется через сопоставление объема собственных источников средств с объемом привлеченных источников средств.

Задание 8. На основании аналитического баланса определить тип финансовой устойчивости, заполнить таблицы 15, 16, сделать соответствующие выводы.

Таблица 15 – Источники формирования запасов и затрат, тыс. руб.

|

Виды источников |

200 г. |

200 г. |

|

1. Наличие (+), отсутствие (-) собственных оборотных средств СОК= СК - ВА |

|

|

|

2. Наличие (+), отсутствие (-) собственных и долгосрочных заемных источников ЧМА = СОК + ДО |

|

|

|

3. Наличие (+), отсутствие (-) собственных, долгосрочных и краткосрочных заемных источников ОВ = ЧМА + KК |

|

|

Вывод:

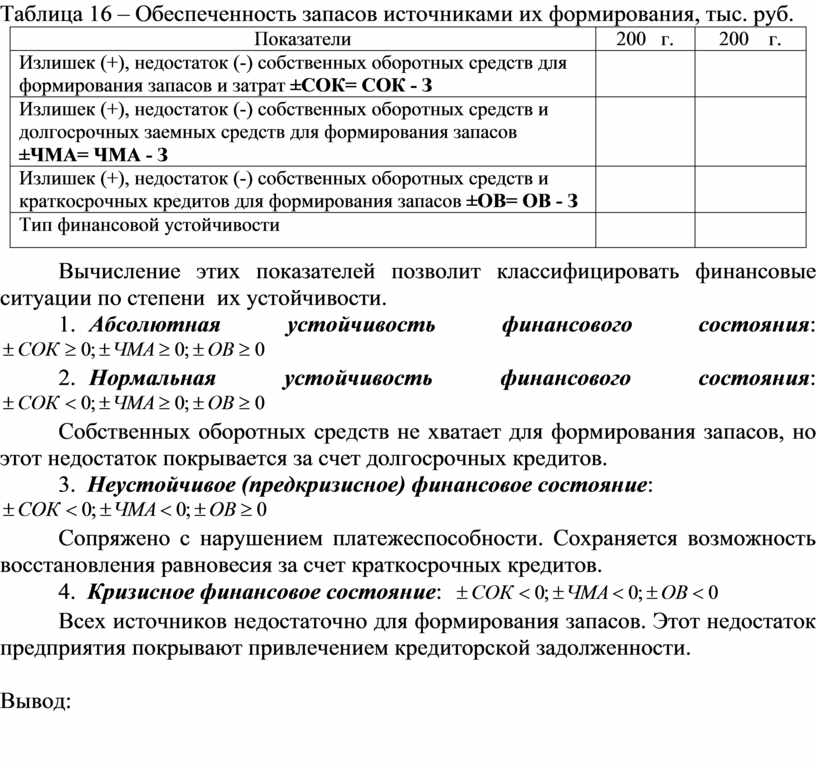

Таблица 16 – Обеспеченность запасов источниками их формирования, тыс. руб.

|

Показатели |

200 г. |

200 г. |

|

Излишек (+), недостаток (-) собственных оборотных средств для формирования запасов и затрат ±СОК= СОК - З |

|

|

|

Излишек (+), недостаток (-) собственных оборотных средств и долгосрочных заемных средств для формирования запасов ±ЧМА= ЧМА - З |

|

|

|

Излишек (+), недостаток (-) собственных оборотных средств и краткосрочных кредитов для формирования запасов ±ОВ= ОВ - З |

|

|

|

Тип финансовой устойчивости |

|

|

Вычисление этих показателей позволит классифицировать финансовые ситуации по степени их устойчивости.

1.

Абсолютная устойчивость

финансового состояния: ![]()

2.

Нормальная устойчивость

финансового состояния: ![]()

Собственных оборотных средств не хватает для формирования запасов, но этот недостаток покрывается за счет долгосрочных кредитов.

3.

Неустойчивое (предкризисное) финансовое состояние: ![]()

Сопряжено с нарушением платежеспособности. Сохраняется возможность восстановления равновесия за счет краткосрочных кредитов.

4. Кризисное финансовое состояние: ![]()

Всех источников недостаточно для формирования запасов. Этот недостаток предприятия покрывают привлечением кредиторской задолженности.

Вывод:

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.