Поделиться

Анализ ликвидности и платежеспособности

Анализ ликвидности баланса заключается в сравнении средств по активу, расположенных в порядке убывания ликвидности, с обязательствами по пассиву, расположенными в порядке возрастания сроков. Баланс считается абсолютно ликвидным, если: А1 ≥ П1; А2≥П2; А3≥П3; А4≤ П4.

Задание 10. Определите степень ликвидности баланса за три года (таблица 18). Сделайте выводы.

Таблица 18 – Оценка ликвидности баланса, тыс. руб.

|

Актив |

200 г. |

200 г. |

Пассив |

200 г. |

200 г. |

Платежный излишек или недостаток (+, -) |

|

|

200 г. |

200 г. |

||||||

|

Наиболее ликвидные активы |

|

|

Наиболее срочные обязательства |

|

|

|

|

|

Быстро реализуемые активы |

|

|

Краткосрочные пассивы |

|

|

|

|

|

Медленно реализуемые активы |

|

|

Долгосрочные пассивы |

|

|

|

|

|

Трудно реализуемые активы |

|

|

Постоянные пассивы |

|

|

|

|

Вывод:

Наряду с абсолютными показателями для оценки ликвидности предприятия рассчитывают и анализируют относительные показатели.

Коэффициенты ликвидности позволяют определить способности предприятия оплатить свои краткосрочные обязательства в течение отчетного периода, то есть показатели ликвидности позволяют определить способность предприятия превращать свои активы в деньги для покрытия всех необходимых платежей по мере наступления их срока.

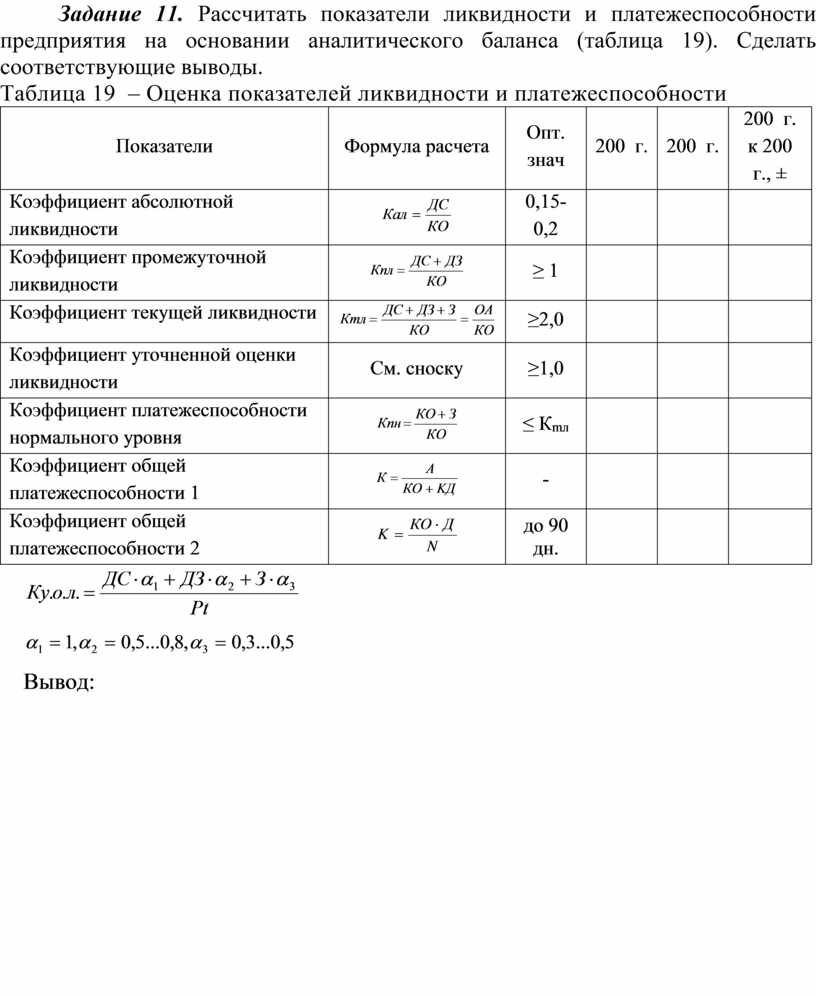

Задание 11. Рассчитать показатели ликвидности и платежеспособности предприятия на основании аналитического баланса (таблица 19). Сделать соответствующие выводы.

Таблица 19 – Оценка показателей ликвидности и платежеспособности

|

Показатели |

Формула расчета |

Опт. знач |

200 г. |

200 г. |

200 г. к 200 г., ± |

|

Коэффициент абсолютной ликвидности |

|

0,15-0,2 |

|

|

|

|

Коэффициент промежуточной ликвидности |

|

≥ 1 |

|

|

|

|

Коэффициент текущей ликвидности |

|

≥2,0 |

|

|

|

|

Коэффициент уточненной оценки ликвидности |

См. сноску |

≥1,0 |

|

|

|

|

Коэффициент платежеспособности нормального уровня |

|

≤ Кmл |

|

|

|

|

Коэффициент общей платежеспособности 1 |

|

- |

|

|

|

|

Коэффициент общей платежеспособности 2 |

|

до 90 дн. |

|

|

|

![]()

![]()

Вывод:

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.