Поделиться

БОЛЬНИЧНЫЕ: ФИНАНСИРУЕТ ФСС ПО ВПТ

Известно, что Закон №2464 изменил с 01.01.2011 г. механизм оплаты больничных и декретных. Мы получили: изменения в Законе №2240, новый Порядок №26 и практику. Обо всем этом читайте в данном разделе.

Как предоставляется пособие по временной нетрудоспособности

Основанием для начисления больничных служит выданный в установленном порядке листок нетрудоспособности. Порядок и условия выдачи, продления и учета листков нетрудоспособности, осуществления контроля за правильностью их выдачи определен Инструкцией №455.

Для начисления больничных имеют значение:

1) срок болезни, указанный в листке нетрудоспособности, а также ее причины;

2) заработок за 6 месяцев перед наступлением болезни;

3) график работы предприятия;

4) страховой стаж работника.

Первые пять календарных дней болезни, независимо от ее причины, оплачиваются за счет средств работодателя, а все последующие дни болезни — за счет средств ФСС по ВПТ.

Больничные по уходу за больными членами семьи, на время карантина полностью оплачиваются ФСС по ВПТ. Размер компенсации потери заработка ввиду болезни зависит от страхового стажа.

Было возмещение — стало финансирование

С 28.02.2001 г. — дня, когда вступил в силу Закон №2240, в Украине появился ФСС по ВПТ (далее — Фонд). Предприятия начали уплачивать взносы в Фонд, а если работники предоставляли листки нетрудоспособности, то предприятия выплачивали пособие за собственные средства, после чего на суммы выплаченного пособия уменьшали уплату взносов в Фонд (в случае если сумма была достаточно большой, Фонд возвращал денежные средства предприятию). Все это называлось одним словом — «возмещение», при этом работал удобный механизм оплаты застрахованным лицам больничных и декретных в счет уплаты социальных взносов. Однако этот механизм остался в прошлом.

Законом №2464, который внес изменения в ряд законов и ввел единый государственный реестр социального страхования, в ст. 21 Закона №2240 внесены изменения, касающиеся страховых выплат.

Начиная с 01.01.2011 г. оплата больничных, декретных и пособия на погребение осуществляется в порядке финансирования средствами Фонда. То есть если в предыдущие годы пособия выплачивались работодателем (с последующим зачислением средств), то теперь он должен дождаться финансирования средств от ФСС по ВПТ и только потом выплатить их работникам.

Как работает финансирование: теоретически

Статьей 21 Закона №2240 предусмотрен общий порядок финансирования Фондом страхователей страховыми средствами, и, согласно статьям 50 — 52 Закона №2240, этот механизм выглядит приблизительно так:

1) если работник представил листок нетрудоспособности, действующая на предприятии комиссия по социальному страхованию его изучает, рассматривает основания для назначения, другие документы, после чего принимает решение своим протоколом о назначении страховой выплаты по такому листку;

2) получив протокол и листок для оплаты, бухгалтерия рассчитывает среднюю заработную плату в соответствии с Порядком №1266 и определяет сумму пособия;

3) заполняя заявление-расчет на получение финансирования, бухгалтерия указывает в нем все случаи получения страховых средств от ФСС по ВПТ, прилагает платежку об уплате единого взноса и собранные документы подает Фонду на рассмотрение и назначение финансирования;

4) назначив финансирование, в течение 10 рабочих дней — срок, определенный ст. 21 Закона №2240, — ФСС по ВПТ перечисляет страховые средства для выплаты пособий работникам;

5) для получения финансирования предприятие открывает отдельный текущий счет, реквизиты которого указаны в заявке-расчете, и ожидает страховых средств от Фонда;

6) получив страховые средства на отдельный (целевой) счет, предприятие в ближайший к выплате зарплаты день (см. письмо ФСС по ВПТ от 13.01.2011 г. №01-16-45) выплачивает и зарплату, и пособие работникам, уплатив при этом ЕСВ и НДФЛ;

7) неиспользованные страховые средства, оставшиеся после выплаты пособия, возвращаются в ФСС по ВПТ в течение трех рабочих дней;

8) после окончания отчетного квартала предприятие отчитывается перед ФСС по ВПТ о полученных, использованных или возвращенных страховых средствах.

И так каждый раз, когда возникает необходимость выплатить больничные, декретные или пособие на погребение.

Финансирование на практике

Финансирование страхователей-работодателей для предоставления материального обеспечения наемным работникам осуществляется районными, межрайонными, городскими исполнительными дирекциями отделений ФСС по ВПТ в порядке, установленном Постановлением правления ФСС по ВПТ от 22.12.2010 г. №26 (далее — Порядок №26).

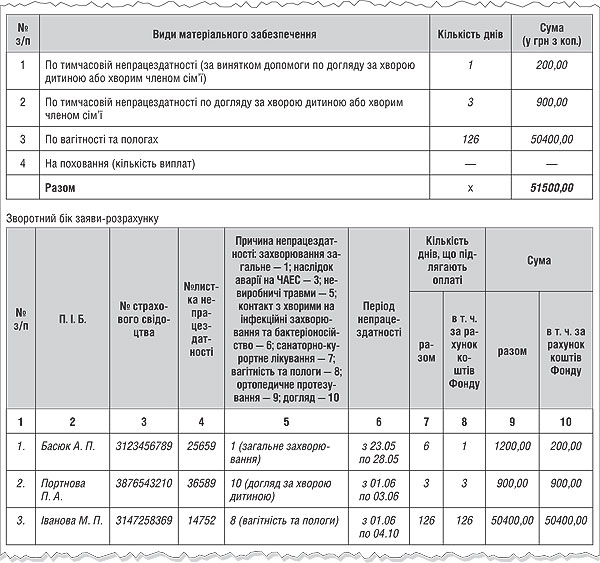

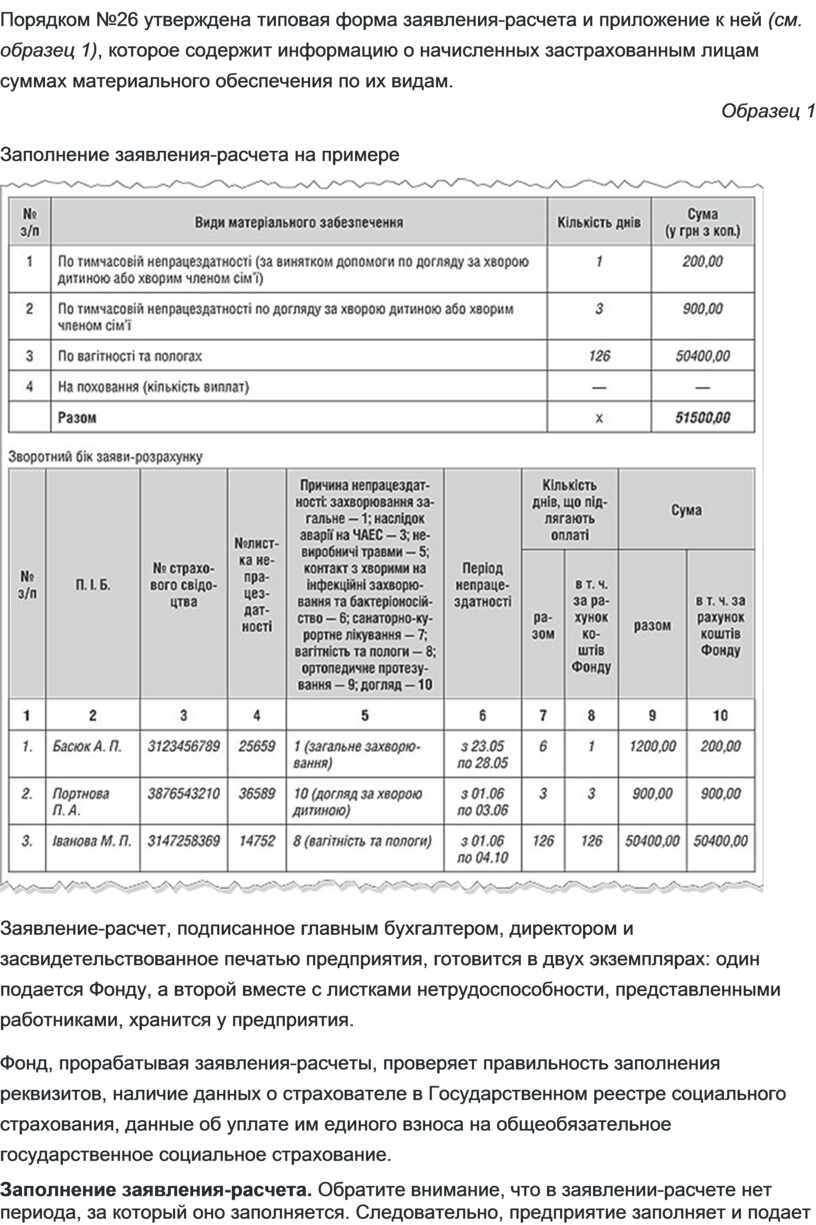

Порядком №26 утверждена типовая форма заявления-расчета и приложение к ней (см. образец 1), которое содержит информацию о начисленных застрахованным лицам суммах материального обеспечения по их видам.

Образец 1

Заполнение заявления-расчета на примере

Заявление-расчет, подписанное главным бухгалтером, директором и засвидетельствованное печатью предприятия, готовится в двух экземплярах: один подается Фонду, а второй вместе с листками нетрудоспособности, представленными работниками, хранится у предприятия.

Фонд, прорабатывая заявления-расчеты, проверяет правильность заполнения реквизитов, наличие данных о страхователе в Государственном реестре социального страхования, данные об уплате им единого взноса на общеобязательное государственное социальное страхование.

Заполнение заявления-расчета. Обратите внимание, что в заявлении-расчете нет периода, за который оно заполняется. Следовательно, предприятие заполняет и подает заявление-расчет по мере необходимости в финансировании: каждый день, или еженедельно, или ежедекадно, или за месяц. Периодичность подачи заявления-расчета зависит от количества представленных предприятию листков нетрудоспособности за день, неделю, декаду, месяц.

Лицевая сторона заявления-расчета заполняется только после заполнения приложения к нему. Поскольку в приложении расшифровывается каждый частный случай, который будет финансироваться Фондом: Ф. И. О., номер страхового свидетельства работника (!), номер листка нетрудоспособности, причина нетрудоспособности, период нетрудоспособности, количество дней нетрудоспособности в общей сумме и отдельно дней, приходящихся на средства Фонда, общая начисленная сумма пособия с выделением суммы пособия, которая финансируется средствами Фонда.

Когда приложение будет заполнено, к общему заявлению-расчету на лицевой стороне в колонки «Кількість днів» и «Сума (у грн з коп.)» вносят данные из колонок 8 и 10 приложения.

Пример 1. На текущей неделе предприятию представлены для оплаты три листка нетрудоспособности:

1) Басюк А. П., период болезни с 23.05 по 28.05, временная нетрудоспособность с общим заболеванием (отметка «Первичный»), начислена за 6 рабочих дней общая сумма пособия 1200 грн, из них за один день (28.05), который приходится на финансирование от Фонда, 200 грн;

2) Портновой П. А., период ухода за больным ребенком с 01.06 по 03.06, начислена общая сумма пособия 900 грн, где все дни финансируются Фондом;

3) Ивановой М. П., листок по беременности и родам с 01.06 по 04.10, начислена общая сумма пособия по беременности и родам 50400 грн, которая финансируется Фондом в полной сумме (см. образец 1).

О платежках по уплате единого взноса. Довольно любопытная ситуация возникла с этой платежкой. Практика показывает, что, пока нет ни одного официального разъяснения, каждый ФСС по ВПТ объясняет содержание платежки по-разному. Один районный ФСС по ВПТ требует от предприятий представлять все платежки за месяц об уплате ЕСВ, другой совсем не требует их. А отдельные специалисты ПФУ заявляют, что это должны быть платежки об уплате ЕСВ с сумм больничных, которые заявлены на финансирование в заявлении-расчете, поэтому все больше районных ФСС по ВПТ начинают требовать прилагать к заявлению-расчету платежку об уплате ЕСВ с сумм больничных, которые будут финансироваться Фондом.

Кажется, что пока не будет уплаты ЕСВ с неполученных сумм финансирования, не будет и самих средств от Фонда. Однако никакого подобного условия ни Закон №2464, ни Закон №2240, ни Порядок №26 не содержат! Поэтому будем ждать официального мнения хотя бы одного из фондов, который входит в Единый реестр социального страхования.

О страховых свидетельствах работников.

Напомним, что оплата больничных, декретных и пособия на погребение осуществляется в порядке финансирования средствами ФСС по ВПТ. То есть если в предыдущие годы пособия выплачивались работодателем (с последующим зачислением средств), то теперь он должен дождаться финансирования средств от ФСС по ВПТ и только потом выплатить их работникам. С 4 февраля 2011 г. (день, когда вступил в силу Порядок №26) мы получили типовую форму заявления-расчета, на основании которого Фондом осуществляется финансирование, и приложение к ней. Заявление содержит информацию о начисленных застрахованным лицам суммах материального обеспечения по их видам. В приложении к заявлению расшифровывается каждый частный случай, который будет финансировать Фонд: Ф. И. О., номер свидетельства об общеобязательном государственном социальном страховании работника (!), номер листка нетрудоспособности, причина нетрудоспособности, период нетрудоспособности, количество дней нетрудоспособности в общей сумме и отдельно дней, приходящихся на средства Фонда, общая начисленная сумма пособия с выделением суммы пособия, финансируемой средствами Фонда.

Среди прочего, как видим, в приложении к заявлению должен быть указан номер свидетельства об общеобязательном государственном социальном страховании (далее — страхового свидетельства) работника. Известно, что такие свидетельства получили далеко не все украинцы. Поэтому ходили слухи, что получить финансирование от Фонда будет немалой проблемой. Однако письмом от 01.03.2011 г. №01-16-345 ФСС по ВПТ развеял сомнения, разъяснив, что статья 51 Закона №2240, определяющая перечень документов, служащих основанием для назначения материального обеспечения, не приводит страховое свидетельство в перечне документов, необходимых для получения финансирования. Таким образом,отсутствие страхового свидетельства не может быть основанием для отказа в назначении материального обеспечения застрахованному лицу или отказа в финансировании страхователя-работодателя.

Что касается заполнения графы 3 обратной стороны заявления-расчета, то страхователи могут указывать там номер учетной карточки застрахованного лица. Согласно п. 1.1 Порядка №22-2 это номер персональной учетной карточки застрахованного лица, который соответствует:

а) идентификационному номеру физического лица согласно ГРФЛ (регистрационному номеру);

б) для лиц, которые в силу религиозных убеждений отказались от идентификационного (регистрационного) номера, о чем имеют соответствующую отметку в паспорте:

— серии и номеру страхового свидетельства (NNN XXXXXX — три буквы, пробел, шесть цифр);

— серии и номеру паспорта (БКNNXXXXXX — «БК» — константа, указывающая на регистрацию по паспортным данным; «NN» — две украинские буквы серии паспорта (верхний регистр), «XXXXXX» — шесть цифр номера паспорта (с ведущими нулями)), если у лица, отказавшегося от идентификационного (регистрационного) номера, нет страхового свидетельства;

в) серии и номеру документа, удостоверяющего личность, — для лиц, которые не являются гражданами Украины, но работают на территории Украины и не имеют идентификационного (регистрационного) номера.

Каков порядок выплаты пособия ввели банки?

Во исполнение письма Минтруда от 18.02.2011 г. №1742/0/14-11/18, которым, в частности, указано следующее: «Частью второй статьи 21 Закона №2240 предусмотрено, что страхователь-работодатель открывает отдельный текущий счет (или отдельный счет для бюджетных учреждений) для зачисления страховых средств, которые предоставляются Фондом и могут быть использованы страхователем исключительно для предоставления материального обеспечения и социальных услуг застрахованным лицам. Однако часть этих средств должна быть удержана в счет уплаты налога на доходы физических лиц, единого взноса на общеобязательное государственное социальное страхование и других платежей, которые в соответствии с законами Украины удерживаются из этих выплат и за удержание которых работодатель несет ответственность согласно законодательству Украины. Указанное рекомендуем довести до сведения отделений НБУ и банков Украины», — все больше и больше банков начали разделять платежные поручения на НДФЛ и ЕСВ, требуя от предприятий самостоятельно исчислять суммы для получения денежных средств.

Почти во всех договорах на открытие банковского счета со специальным режимом использования есть подобные фразы:«Платежные поручения на выдачу (перевод) страховых средств Банк принимает и осуществляет выдачу (перевод) вышеупомянутых средств при условии соблюдения Клиентом действующего законодательства относительно уплаты страховых взносов и предоставления по требованию банка подтверждающих документов об их уплате, за достоверность которых он несет в дальнейшем полную ответственность согласно требованиям действующего законодательства Украины».

Итак, на предприятие перевели невероятно сложный расчет-распределение НДФЛ и ЕСВ, к которым еще нужно прописать отдельные проводки в учете.

Как долго денежные средства находятся на счете

Получив страховые средства на отдельный (целевой) счет, предприятие должно разграничить их по срокам выплаты:

1) для больничных целевые средства выплачиваются в ближайший к выплате зарплаты день после уплаты всех обязательных взносов и НДФЛ;

2) для пособий по беременности и родам и на погребение целевые средства выплачиваются застрахованному лицу не позднее следующего рабочего дня за днем получения средств на счет. В этом случае все очень просто, ведь из таких пособий не удерживаются НДФЛ и ЕСВ, поэтому, сколько средств поступило, столько и выплатили. Чего не скажешь о суммах больничных.

После выплаты пособий неиспользованные страховые средства возвращаются в Фонд в течение трех рабочих дней.

О страховом стаже работников

Что касается страхового стажа, влияющего на оплату больничного (60%, 80%, 100%), то именно в таких размерах он остается, но изменился подход к его определению.

Понятие «страховой стаж» появилось одновременно с Законом №2240, а именно: 28.02.2001 г. До тех пор действовал трудовой стаж, поэтому весь трудовой стаж, наработанный работниками до 28.02.2001 г., включается в страховой стаж на общих основаниях.

С 28.02.2001 г. страховой стаж определяется за периоды, когда застрахованное лицо уплачивало страховые взносы. Причем не было ограничения по уплаченной сумме (или с зарплаты в 100 грн, или с 1000 грн, или с 10000 грн), чего не скажешь о страховом стаже, который накапливается с 01.01.2011 г.

Так, в соответствии со ст. 7 Закона №2240, страховой стаж — это период, в течение которого лицо подлежало социальному страхованию и за который ежемесячно уплачены им и работодателем страховые взносы в сумме не меньше минимального страхового взноса.

Как известно, минимальный страховой взнос составляет приблизительно 37% (в зависимости от класса профессионального риска) от размера минимальной зарплаты (ст. 1 Закона №2464), поэтому очень важно предупредить работников, а особенно работающих на условиях неполного рабочего времени (инвалидов и др.), о том, что в случае когда у них зарплата за фактически отработанное время в месяце не будет достигать размера минимальной зарплаты (соответственно и сумма взноса будет меньше), этот месяц в страховой стаж будет входить ограниченно — в соответствии с теми днями, за которые они работали. Исключением при формировании страхового стажа являются периоды получения страховых выплат из Государственного реестра социального страхования — больничные, декретные, пособие по безработице и т. п. (кроме пенсий). То есть если работник часть месяца работал, а часть месяца болел, а общий начисленный доход (зарплата + больничные) не достигает размера, при котором будет уплачен минимальный страховой взнос, то этот месяц все равно попадет в страховой стаж, поскольку в нем есть период получения страховой выплаты из реестра.

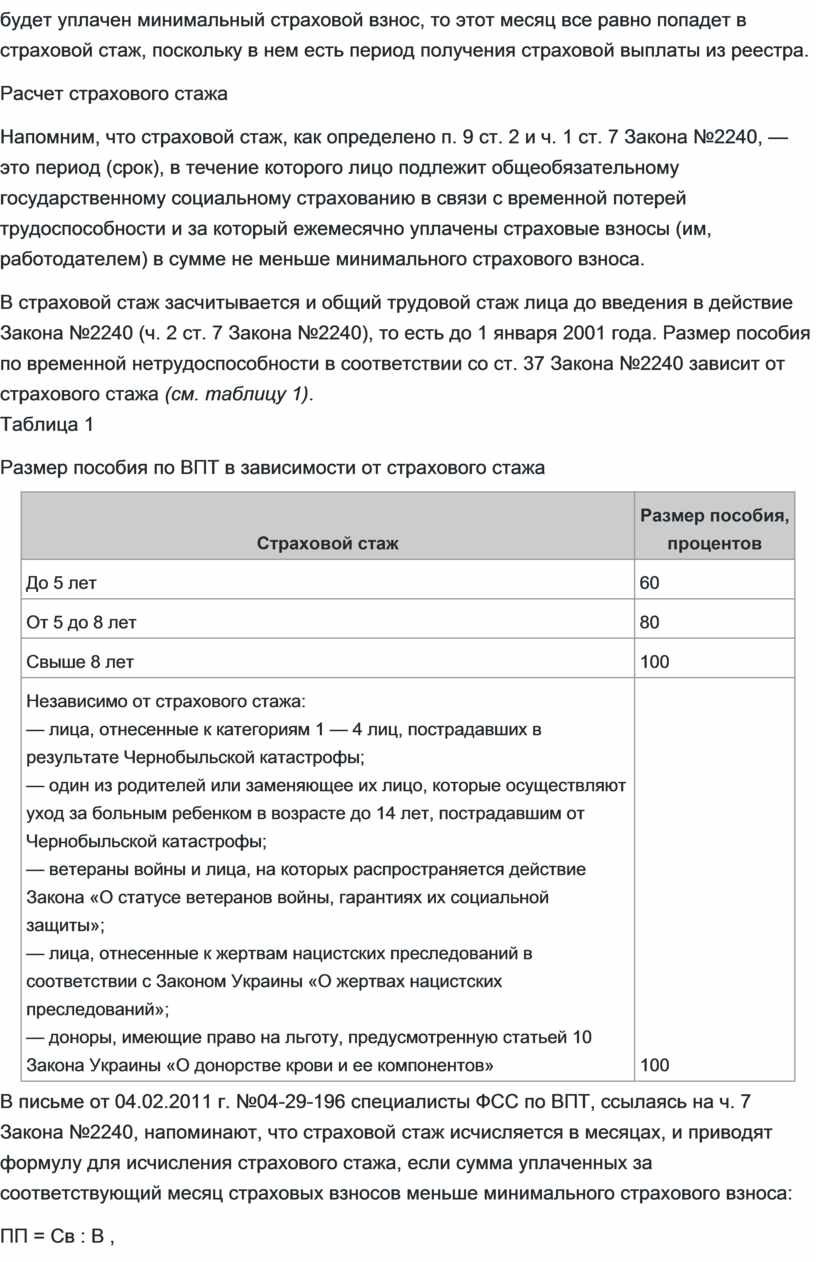

Расчет страхового стажа

Напомним, что страховой стаж, как определено п. 9 ст. 2 и ч. 1 ст. 7 Закона №2240, — это период (срок), в течение которого лицо подлежит общеобязательному государственному социальному страхованию в связи с временной потерей трудоспособности и за который ежемесячно уплачены страховые взносы (им, работодателем) в сумме не меньше минимального страхового взноса.

В страховой стаж засчитывается и общий трудовой стаж лица до введения в действие Закона №2240 (ч. 2 ст. 7 Закона №2240), то есть до 1 января 2001 года. Размер пособия по временной нетрудоспособности в соответствии со ст. 37 Закона №2240 зависит от страхового стажа (см. таблицу 1).

Таблица 1

Размер пособия по ВПТ в зависимости от страхового стажа

|

Страховой стаж |

Размер пособия, процентов |

|

До 5 лет |

60 |

|

От 5 до 8 лет |

80 |

|

Свыше 8 лет |

100 |

|

Независимо от страхового стажа: |

100 |

В письме от 04.02.2011 г. №04-29-196 специалисты ФСС по ВПТ, ссылаясь на ч. 7 Закона №2240, напоминают, что страховой стаж исчисляется в месяцах, и приводят формулу для исчисления страхового стажа, если сумма уплаченных за соответствующий месяц страховых взносов меньше минимального страхового взноса:

ПП = Св : В ,

где: ПП — продолжительность периода, который засчитывается в страховой стаж и определяется в месяцах;

Св — сумма единого взноса на общеобязательное государственное социальное страхование, уплаченного за соответствующий месяц;

В — минимальный размер страхового взноса за соответствующий месяц.

То есть если работник работает на 0,75 оклада в размере минимальной заработной платы, то, проработав год, он приобретет только 9 месяцев страхового стажа. Если же работник работает на 0,5 оклада, а его оклад, скажем, 2500 грн, то работнику зачтется год страхового стажа. Ведь размер ЕСВ от 1250 грн больше минимального, который рассчитывается из минимальной зарплаты (с 01.04.2011 г. — 960 грн).

Сложнее, если у работника несколько мест работы. Если работник работает, скажем, в двух местах работы на 0,5 оклада, то он будет иметь право на полный месяц страхового стажа. Конечно, в таком случае следует к расчету больничного приложить справку о заработке и уплате страховых взносов по совместительству.

К страховому стажу приравнивается трудовой стаж, приобретенный работником за время работы на условиях трудового договора (контракта) до вступления в силу данного Закона (имеется в виду Закон №2464). Следовательно, для тех работников, продолжительность страхового стажа которых по состоянию на 1 января 2011 года равна или превышает 8 лет, что подтверждается записью в трудовой книжке, а также тех, кто согласно действующему законодательству имеет право на оплату листков нетрудоспособности в размере 100% независимо от продолжительности страхового стажа (что подтверждается соответствующими документами), вопрос об исчислении страхового стажа не возникает.

Обратите внимание: время ухода за ребенком до 3 лет с 1 января 2011 года в страховой стаж не засчитывается, поскольку в данный период ЕСВ в ПФУ не уплачивается (до 01.01.2011 г. время нахождения женщины в дородовом и послеродовом отпуске и в отпуске по уходу за ребенком до 3 лет засчитывалось в страховой стаж), см. письмо ФСС по ВПТ от 04.05.2011.№04-29-1068.

Отметим, что в письме от 28.08.2009 г. №04-06/К-158з-216 специалисты ФСС по ВПТ разъясняли, какие документы подтверждают страховой стаж: «Подтверждением страхового стажа застрахованного лица, кроме трудовой книжки, являются справки с предыдущих мест работы работника о заработной плате, с которой уплачивались страховые взносы в Фонд социального страхования по временной потере трудоспособности, а также документы (листки нетрудоспособности, ведомости о начислении пособий по временной нетрудоспособности и беременности и родам с указанием периодов, за которые предоставлялись страховые выплаты, приказы о предоставлении отпуска по уходу за ребенком до достижения им трехлетнего возраста, справки о периодах получения выплат по отдельным видам общеобязательного государственного социального страхования и т. п.), подтверждающие периоды, на протяжении которых застрахованным лицом страховые взносы не уплачивались, но которые в соответствии с Законом №2240 засчитываются в страховой стаж».

В письме от 04.02.2011 г. №04-29-196 ФСС по ВПТ разъясняет, что в заявлении-расчете по форме, утвержденной постановлением правления Фонда от 22.12.2010 г. №26, необходимо указывать начисленную сумму пособия без уменьшения на обязательные удержания. После того как средства от ФСС по ВПТ поступят на спецсчет, страхователь перечисляет из них НДФЛ и ЕСВ. Такая же позиция отражена в письме Минтруда от 18.02.2011 г. №1742/0/14-11/18: «...часть этих (полученных от ФСС по ВПТ) средств должна быть удержана в счет уплаты налога на доходы физических лиц, единого взноса на общеобязательное государственное социальное страхование и других платежей, которые в соответствии с законами Украины удерживаются из этих выплат и за удержание которых работодатель несет ответственность согласно законодательству Украины».

То есть из суммы денежных средств, полученных от ФСС по ВПТ, можно и нужно перечислить и НДФЛ, и ЕСВ, и другие обязательные платежи (например алименты).

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.