Поделиться

Бухгалтерский и налоговый учет в ОСМД

В предыдущей публикации мы рассмотрели процедуру регистрации и организации работы объединения совладельцев многоквартирного дома (далее — ОСМД).1Сегодня продолжим тему: поговорим о бухгалтерском и налоговом учете.

Определение признака неприбыльности для ОСМД

Объединение совладельцев многоквартирного дома (далее — ОСМД) является неприбыльной организацией2. Направление его деятельности не предусматривает получения прибыли (ст. 4 Закона №2866 и абзац «є» пп. 7.11.1 Закона о прибыли), поэтому пп. 7.11.7 Закона о прибыли относит ОСМД к категории предприятий, освобождаемых от уплаты налога на прибыль.

1 См. «ДК» № 30/2006 на с. 20.

2 Указание о том, что ОСМД является неприбыльной организацией, обязательно должно быть в уставе объединения.

Организация, освобождаемая от уплаты налога на прибыль, включается по идентификационному номеру в Реестр неприбыльных организаций (учреждений). Так, в соответствии с Положением о Реестре неприбыльных организаций и учреждений, утвержденным приказом ГНАУ от 11.07.97 г. №232, для ОСМД обязательно устанавливается признак неприбыльности. Структура признака неприбыльности организаций (учреждений) устанавливается в соответствии с Порядком определения структуры признака неприбыльных учреждений (организаций), утвержденным приказом ГНАУ от 03.07.2000 г. №355. Для ОСМД установлен код признака неприбыльности 0015, и его присваивает налоговый орган по местонахождению ОСМД.

Организация бухгалтерского учета в ОСМД

Бухгалтерский учет в ОСМД необходимо организовать и вести в соответствии с нормативными документами, регламентирующими ведение бухгалтерского учета в Украине: Законом о бухгалтерском учете, положениями (стандартами) бухгалтерского учета, Планом счетов и Инструкцией №291.

Поскольку деятельность ОСМД не направлена на ведение коммерческой деятельности, но предусматривает обязательное наличие калькуляции расходов, то в бухгалтерском учете объединения целесообразно использовать расходные счета класса 8 Плана счетов и группировать понесенные расходы по элементам расходов. В итоге это даст возможность увидеть не только общую сумму расходов за период, но и отследить их структуру.

Является ли ОСМД плательщиком налога на прибыль?

Согласно пп. 7.11.7 Закона о прибыли, от налогообложения освобождаются доходы в виде:

— взносов;

— денежных средств или имущества, поступивших для обеспечения нужд основной деятельности объединения;

— пассивные доходы.

Все другие доходы объединения будут облагаться налогом на прибыль по условиям пп. 7.11.9 Закона о прибыли. Так, если доходы объединения, «...полученные в течение отчетного (налогового) года из источников, определенных пп. 7.11.5, на конец первого квартала следующего за отчетным года превышают 25% от общих валовых доходов, полученных в течение такого отчетного (налогового) года», то ОСМД обязано уплатить налог с нераспределенной суммы прибыли по ставке 25% от суммы такого превышения.

Кроме того, если ОСМД получает доходы, подлежащие налогообложению (а именно другие доходы, чем определенные пп. 7.11.7 Закона о прибыли), то сумма налога на прибыль, которую нужно будет уплатить объединению, будет определяться как сумма доходов, полученных из источников, предусматривающих налогообложение таких доходов, уменьшенная на сумму расходов, связанных с получением этих доходов, но не выше суммы таких доходов. Однако при подсчете суммы превышения доходов над расходами, а также при определении сумм налогооблагаемой прибыли сумма амортизационных отчислений не учитывается.

Но для того, чтобы можно было безошибочно выделить доходы, которые необходимо облагать, и доходы, освобожденные от налогообложения, согласно пп. 7.20 Закона о прибыли ОСМД обязано вести отдельный учет доходов, не включаемых в состав валовых доходов или освобождаемых от налогообложения. Таким образом, термин «валовые доходы» будет касаться только тех доходов объединения, которые будут облагаться налогом, а «валовые расходы» — тех расходов, которые понесены для получения таких доходов1.

При этом, согласно п. 7.20 Закона о прибыли, необходимо учитывать, что:

1) в состав валовых расходов объединения не будут включаться расходы, понесенные в связи с получением доходов, освобожденных от налогообложения;

2) балансовая стоимость покупных товаров, материалов, сырья, комплектующих изделий и полуфабрикатов на складах, в незавершенном производстве и остатках готовой продукции, используемых для получения таких освобожденных доходов, не участвует в расчете прироста (убыли) балансовой стоимости согласно п. 5.9 Закона о прибыли;

3) не учитывается в уменьшение откорректированного валового дохода сумма амортизационных отчислений, начисленная на те основные фонды, которые используются для получения доходов, освобожденных от налогообложения. Если же основные фонды использовались для получения как налогооблагаемых доходов, так и освобожденных от налогообложения, то в уменьшение откорректированного валового дохода будет включаться та сумма амортизации, которая начислена в соответствии с использованием основных фондов для получения налогооблагаемых доходов.2

1 В целом ОСМД, как неприбыльная организация, не имеет права отдельно формировать валовые расходы согласно ст. 5 Закона о прибыли, поскольку не относится к тем предприятиям, деятельность которых направлена на получение прибыли. Об этом пишет ГНАУ в письме от 23.05.2003 г. №4766/6/15-1316 (см. «ДДР» №34-35/2003).

2 Наблюдается некоторое несоответствие норм пп. 7.11.9 и п.7.20 Закона о прибыли относительно учета норм амортизационных отчислений. В данном случае, по мнению автора, приоритетными являются нормы пп. 7.11.9 Закона как специальные.

Необходимо ли ОСМД регистрироваться плательщиком НДС?

Наличие признака неприбыльности для ОСМД еще не свидетельствует о том, что такая организация не может или не должна быть плательщиком НДС.

Согласно п. 2.1 Закона о НДС, объединение может быть налогоплательщиком по двум основаниям: по своему добровольному решению или если подлежит обязательной регистрации в качестве плательщика этого налога.

В обязательном порядке ОСМД будет регистрироваться: если согласно пп. 2.3.1 Закона о НДС общая сумма налогооблагаемых операций, начисленная (уплаченная, предоставленная), в течение последних 12 календарных месяцев совокупно превысит 300000 гривень (без учета налога на добавленную стоимость).

В деятельности ОСМД типичными налогооблагаемыми операциями будут:

1) поставки коммунальных услуг жильцам дома, в случае когда правление объединения является управляющим и одновременно выступает коллективным заказчиком коммунальных услуг (подробнее см. ниже — в разделе «Коммунальные платежи»);

2) сдача в аренду помещений и имущества, владельцем (или совладельцем) которых является ОСМД;

3) плата обитателей за услуги по содержанию дома.

Независимо от размера операций по поставке услуг ОСМД имеет право воспользоваться п. 11.11 Закона о НДС.

Кассовый метод учета НДС предусматривает, что налоговые обязательства и налоговый кредит в части таких услуг будут возникать исключительно по факту оплаты.

Как видим, у ОСМД есть реальные основания зарегистрироваться плательщиком НДС. Однако мы говорили о налоговом кредите. Будет ли у объединения право на него? Да.

Изменения, внесенные в пп. 7.4.1 Закона о НДС (вступившие в силу с 31.03.2005 г.), позволяют ОСМД — плательщику НДС относить к налоговому кредиту суммы НДС, начисленные (уплаченные) им в связи с «приобретением или изготовлением товаров (в том числе при их импорте), в целях последующего использования в налогооблагаемых операциях в рамках хозяйственной деятельности».

Нюанс: при формировании налогового кредита нужно будет распределять суммы НДС: отдельно — учтенные по кассовому методу (при продаже коммунальных услуг), а отдельно — по первому событию (при приобретении товаров, работ, услуг). Специальной методики для такого расчета не существует, но можно воспользоваться пп. 7.4.3 Закона о НДС, который советует выделять сумму НДС в процентном отношении к оплате таких операций в общем объеме налогооблагаемых операций.

Еще одна особенность уплаты НДС для ОСМД — это сумма НДС, содержащаяся в сумме субсидий, полученных объединением из бюджета. Подпункт 3.2.7 Закона о НДС устанавливает, что операции по предоставлению субсидий гражданам не облагаются НДС. Но невзирая на то, что получателями субсидий выступают жильцы дома — физические лица, суммы субсидий для оплаты жилищно-коммунальных услуг поступают из бюджета непосредственно на счет объединения — юридического лица1 . А это повод для обложения таких сумм НДС.

1 П. 15. Положения о порядке назначения и предоставления населению субсидий для возмещения расходов на оплату жилищно-коммунальных услуг, приобретения сжиженного газа, твердого и печного бытового (жидкого) топлива, утвержденного Постановлением КМУ от 21.10.95 г. №848.

Сумма НДС, которую будет уплачивать объединение в бюджет, определяется как разница между общей суммой налоговых обязательств объединения, возникших в результате продажи товаров (работ, услуг) в течение отчетного периода, и суммой налогового кредита этого отчетного периода.

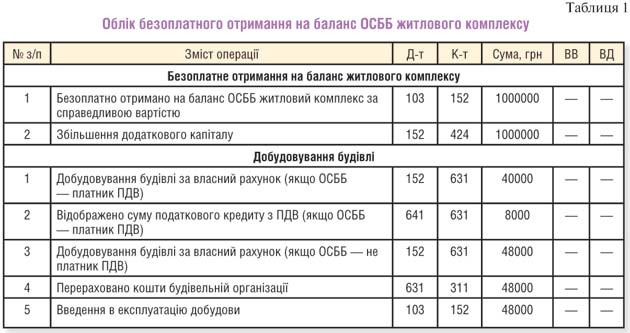

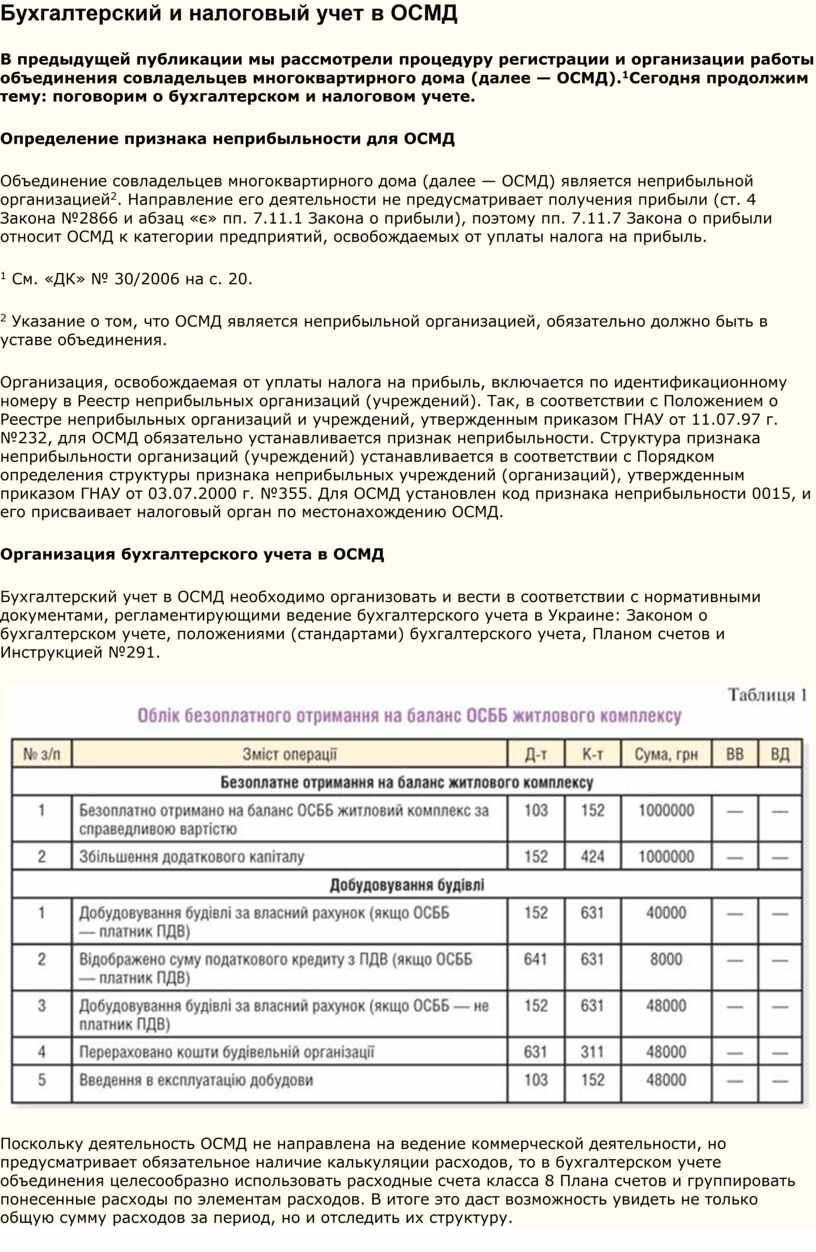

Учет полученного на баланс жилищного комплекса

Безвозмездно полученный жилищный комплекс в качестве объекта основных средств попадает на баланс по первоначальной стоимости, которая равна его справедливой стоимости на дату получения объекта с учетом расходов, указанных в п. 8 П(С)БУ 7.

Амортизация на полученный жилищный комплекс в ОСМД начисляется в течение срока полезной эксплуатации комплекса, который определяется при вводе его в эксплуатацию. Согласно п. 30 П(С)БУ 7, начисление амортизации увеличивает расходы организации и сумму износа основного средства. Одновременно осуществляется проводка на увеличение доходов организации и уменьшение ее дополнительного капитала (см. таблицу 1).

В случае реконструкции жилищного комплекса или его достройки начисление амортизации прекращается начиная с месяца, следующего за месяцем перевода его на реконструкцию или достройку. А первоначальная стоимость жилищного комплекса, согласно п. 14 П(С)БУ 7, увеличивается на сумму расходов, понесенных объединением на реконструкцию или достройку. В бухгалтерском учете при вводе в эксплуатацию достройки стоит применять счет 15 «Капитальные инвестиции» — на это указывает МФУ в письме от 17.11.2003 г. №31-04200-04-5/5570.

Закон о прибыли рассматривает основные фонды неприбыльных организаций в качестве непроизводственных фондов. Кроме того, согласно пп. 8.1.4 Закона о прибыли, расходы на приобретение, ремонт, реконструкцию, модернизацию или другие улучшения непроизводственных фондов не подлежат амортизации и осуществляются за счет соответствующих источников финансирования (в отличие от бухгалтерского учета, где обязательно начисляется амортизация).

Бухгалтерский учет и налогообложение доходов ОСМД

ОСМД в процессе своей деятельности может получать такие виды доходов, как:

1) членские взносы (направляются на содержание жилищного комплекса);

2) поступления на расчетный счет платежей от членов объединения с целью последующего перечисления за коммунальные услуги;

3) бюджетные дотации, субсидии и возмещения льгот для некоторых категорий граждан (жильцов);

4) арендная плата;

5) другие доходы, не запрещенные законодательством.

Учет средств целевого финансирования и целевых поступлений

Сам термин «целевое финансирование» предусматривает, что средства (имущество), поступающие на финансирование и осуществление конкретных программ или мероприятий, должны быть использованы четко по назначению. Для этого в уставе ОСМД указываются конкретные цели, на которые будут использованы такие средства или имущество, или же это определяет предоставляющее их лицо. Использование указанных средств не по назначению грозит привлечением к уголовной ответственности должностных лиц ОСМД и возможной конфискацией таких целевых средств или имущества.

В бухгалтерском учете целевое финансирование, согласно п. 16 П(С)БУ 15, не признается доходом до тех пор, пока не будет подтверждение того, что оно было получено и предприятие выполнит условия по такому финансированию. Это не означает, что такие средства автоматически становятся доходом ОСМД. Полученное целевое финансирование признается доходом в течение тех периодов, в которых были понесены расходы, связанные с выполнением условий целевого финансирования. То есть пока средства целевого финансирования не начнут использоваться по назначению, до тех пор в бухгалтерском учете ОСМД они не будут рассматриваться в качестве дохода.

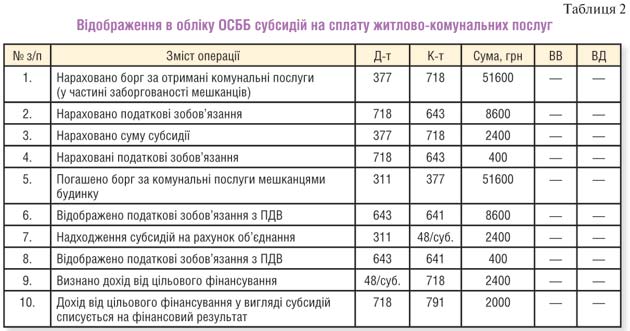

Для учета целевого финансирования ОСМД используется счет 48 «Целевое финансирование и целевые поступления», по субсчетам которого учитываются следующие виды поступлений: членские взносы, субсидии, ассигнования из бюджета, возмещения льгот, добровольные взносы и т. п.

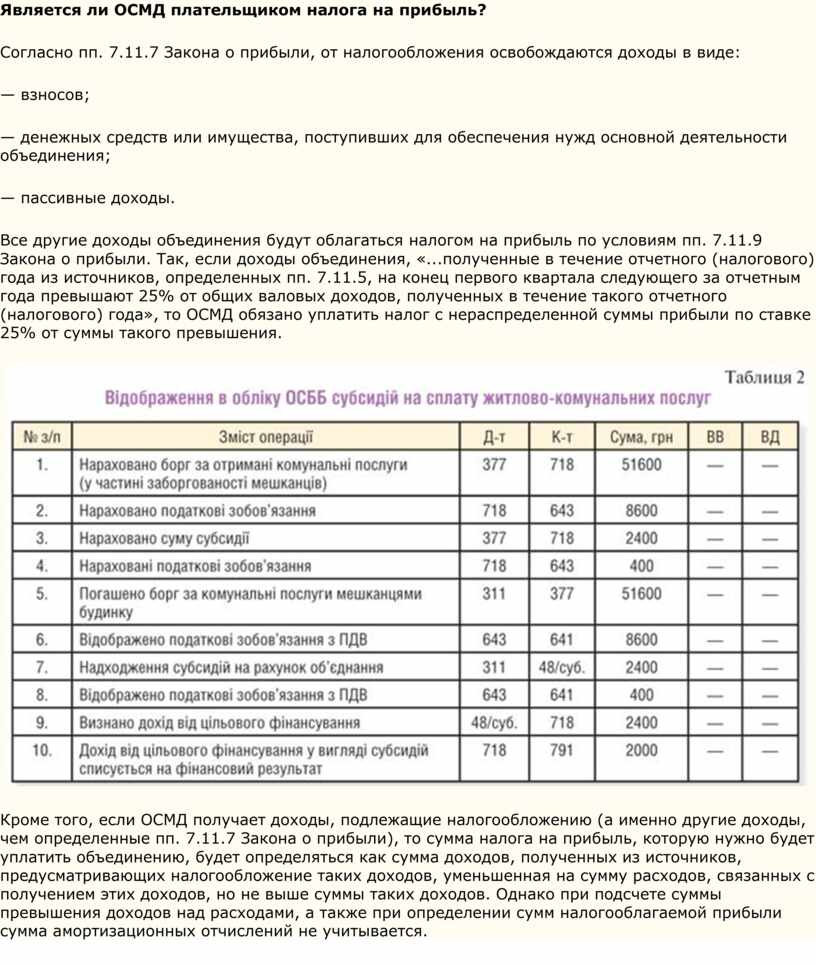

На примере (см. таблицу 2) рассмотрим учет субсидий на оплату жилищно-коммунальных услуг, предоставленных членам ОСМД.

Пример Начислен долг за потребленные коммунальные услуги жильцам дома в сумме 54000 грн (в т. ч. НДС). В общую сумму долга включена начисленная субсидия в сумме — 2400 грн (в т.ч. НДС).

Учет коммунальных платежей

Если дом оборудован приборами поквартирного учета потребления водо-, тепло-, газо-, электроснабжения и горячего водоснабжения, то чаще всего коммунальные услуги оплачивают сами жильцы сразу на счета поставщиков этих услуг по установленным тарифам. Тогда ОСМД не участвует в такой операции, а поэтому и нет необходимости отражать ее в учете.

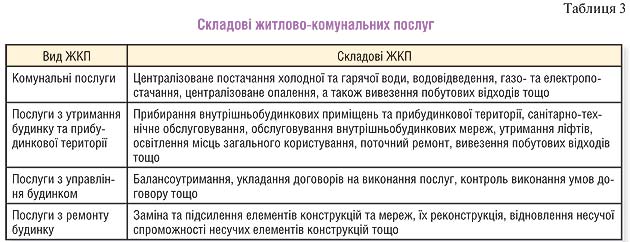

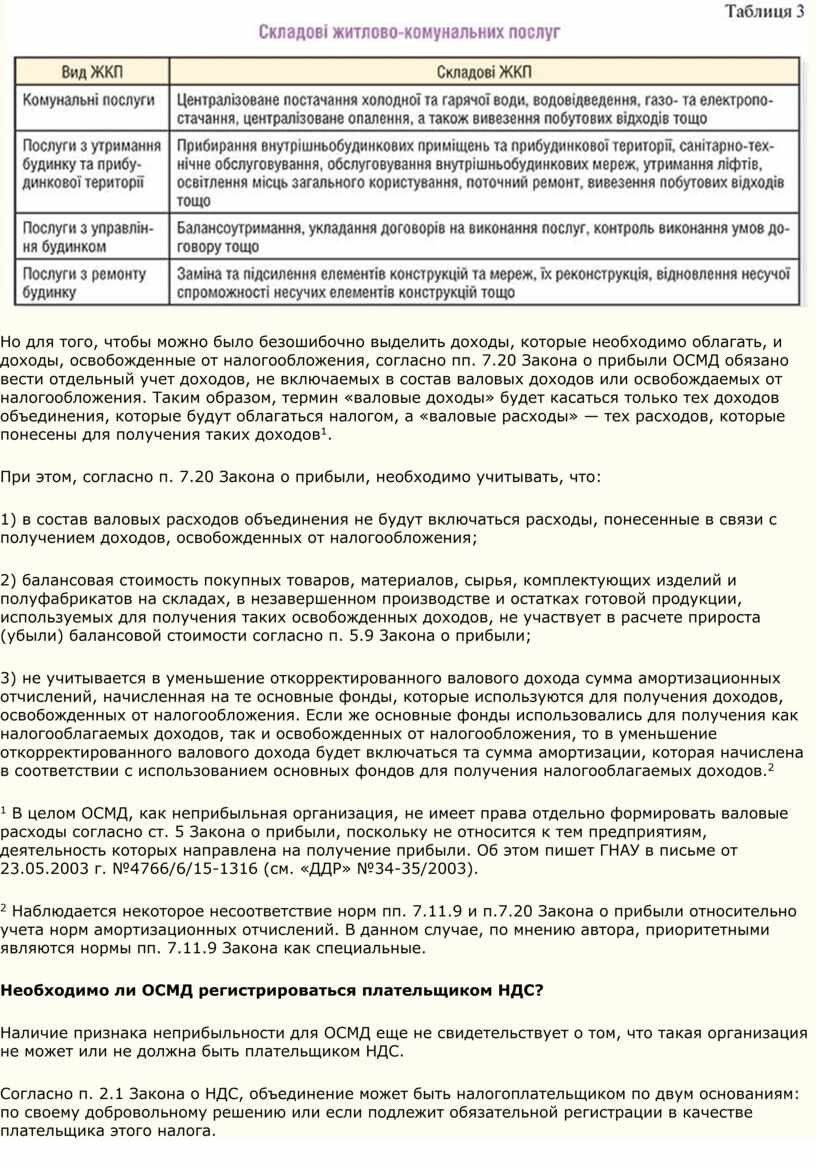

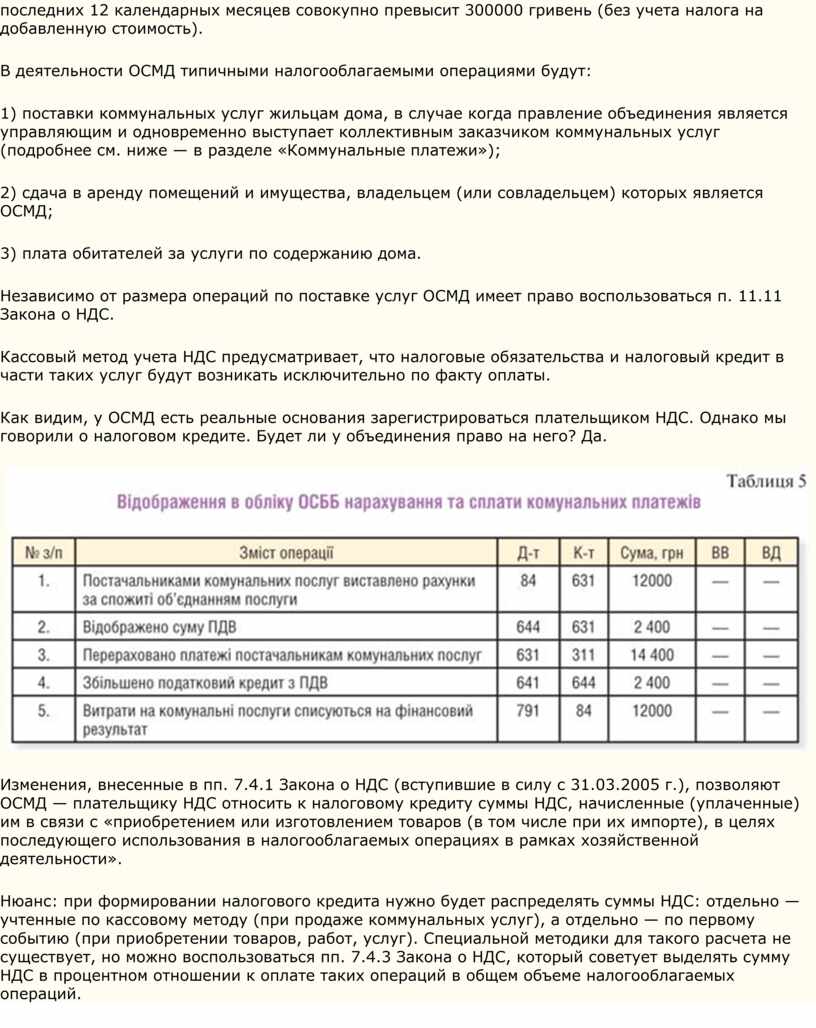

А вот если в многоквартирном доме нет технической возможности для поквартирного учета потребления указанных коммунальных услуг и управляющим выступает правление объединения, то это значит, что объединение будет коллективным заказчиком коммунальных услуг (ст. 13 закона №1875, см. таблицу 3 на с. 20). То есть ОСМД покупает коммунальные услуги у поставщиков этих услуг (на основании заключенных договоров) и продает их конечным потребителям. А это уже служит основанием для регистрации объединения плательщиком НДС. Однако следует обратить внимание, что, в отличие от налогообложения арендной платы (где применяется метод «первого события»), при определении базы налогообложения при продаже коммунальных услуг применяется кассовый способ на основании п. 11.11 Закона о НДС.

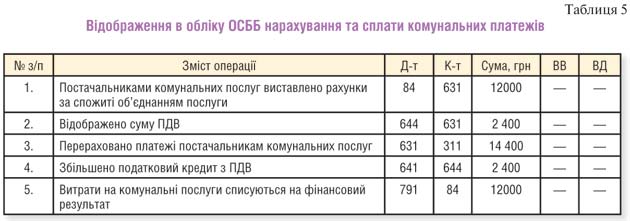

В бухгалтерском учете ОСМД операции по начислению и уплате коммунальных платежей будут отражаться так, как показано в таблице 5.

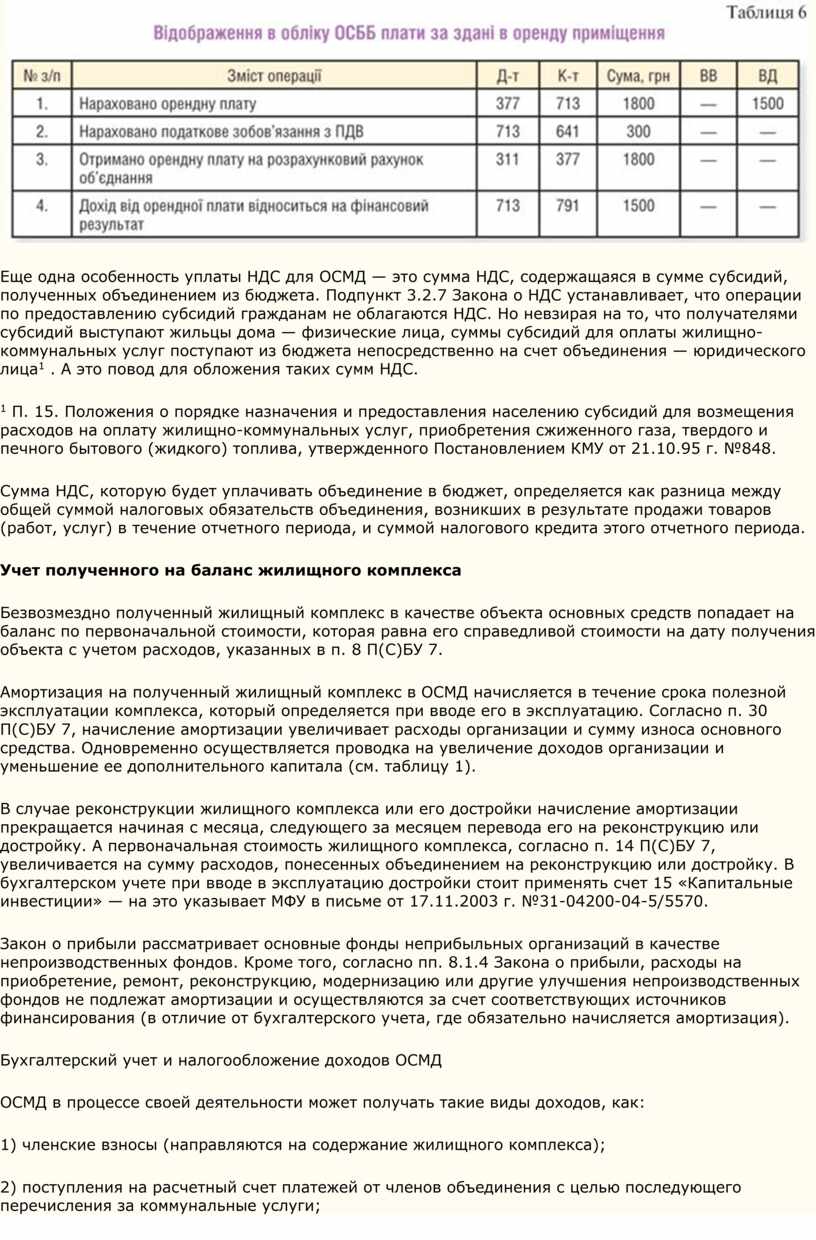

Учет арендной платы

ОСМД может отдать часть помещений в аренду, заключив договор аренды.

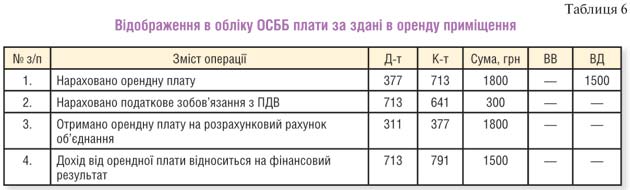

Бухгалтерский учет расчетов с арендаторами можно вести на счете 377 «Расчеты с другими дебиторами» и учет арендной платы — на субсчете 713 «Доход от операционной аренды активов» (см. таблицу 6).

Арендная плата не относится к пассивным доходам, а поэтому является доходом, который облагается по Закону о прибыли. Размер налога на прибыль определяется из разницы между доходом, полученным от аренды, и суммой эксплуатационных расходов1, понесенных на содержание тех помещений, которые сдаются в аренду.

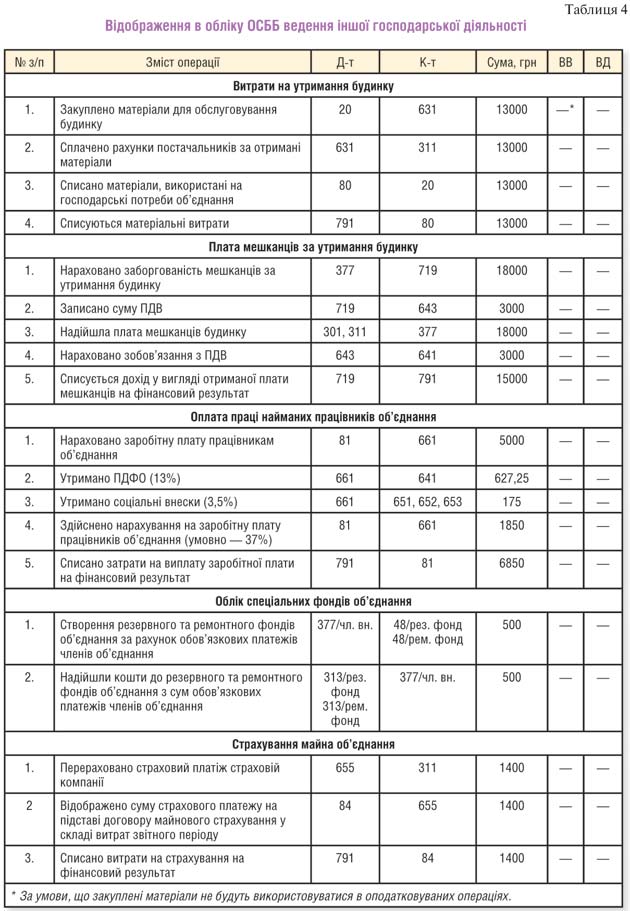

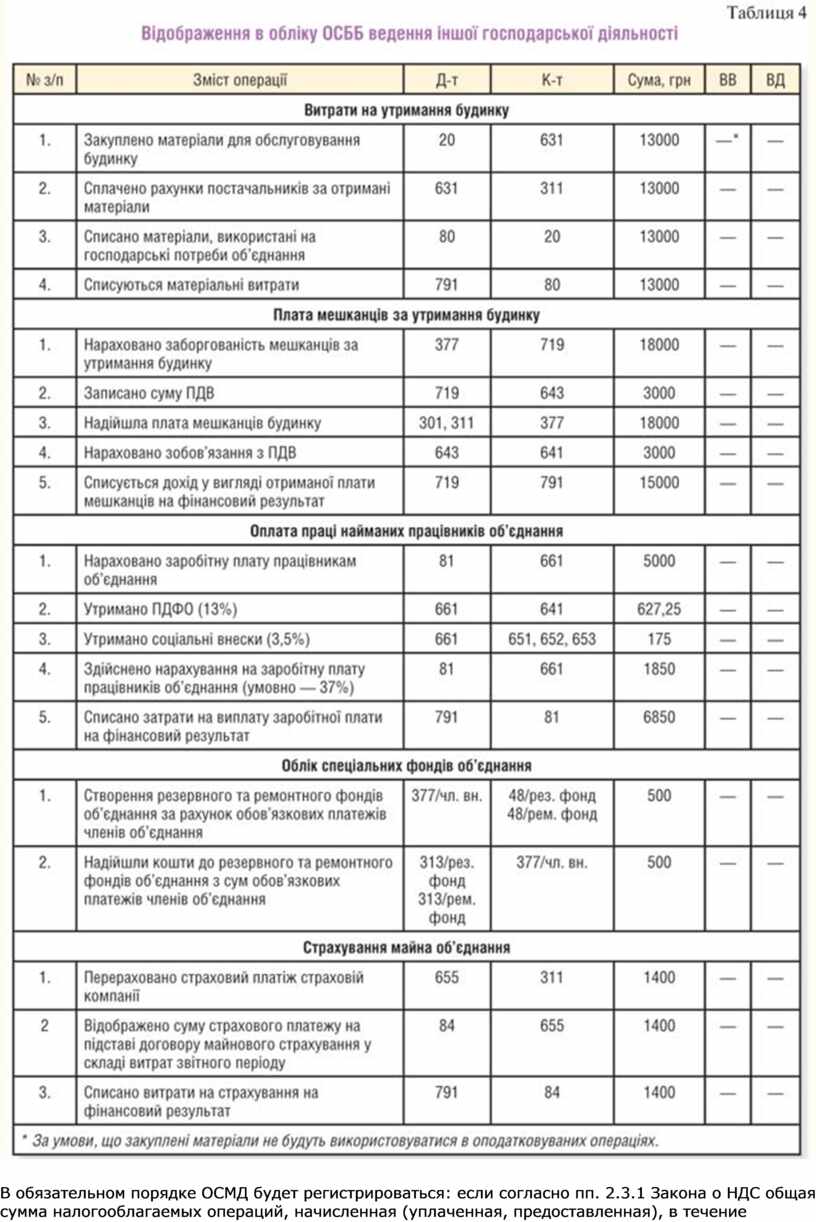

Отражение в учете ОСМД ведения другой хозяйственной деятельности см. в таблице 4 на с. 21.

Отчетность

За каждый отчетный период ОСМД обязуется подавать в органы ГНАУ Отчет об использовании средств неприбыльными организациями и учреждениями по установленной форме в соответствии с требованиями п. 1.3 Порядка составления налогового отчета об использовании средств неприбыльными учреждениями и организациями, утвержденного приказом ГНАУ от 11.07.97 г. №233.

1 Сумма эксплуатационных расходов возмещается арендаторами в размере, указанном в договоре аренды. Размер таких расходов рассчитывается из расчета 1 кв. м площади в целом по дому и распределяется пропорционально арендованным площадям.

Нормативная база

Закон №1875 — Закон Украины от 24.06.2004 г. №1875 «О жилищно-коммунальных услугах».

Закон №2866 — Закон Украины от 29.11.2001 г. №2866-III «Об объединениях совладельцев многоквартирного дома».

План счетов — План счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденный приказом МФУ от 30.11.99 г. №291.

Инструкция №291 — Инструкция о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденная Приказом МФУ от 30.11.99 г. №291.

П(С)БУ 15 — Положение (стандарт) бухгалтерского учета 15 «Доход», утвержденное приказом МФУ от 29.11.99 г. №290.

П(С)БУ 7 — Положение (стандарт) бухгалтерского учета 7 «Основные средства», утвержденное приказом МФУ от 27.04.2000 г. №92.

Когда применяется кассовый метод определения базы по НДС

Временно, до вступления в силу Налогового кодекса Украины, налогоплательщики,

продающие тепловую энергию, газ природный (кроме сжиженного), включая стоимость его транспортировки,

предоставляют услуги водоснабжения, водоотвода,

предоставляют услуги, стоимость которых включается в состав квартирной платы или платы за содержание жилья*,

физическим лицам, бюджетным учреждениям, не зарегистрированным плательщиками этого налога, а также жилищно-эксплуатационным конторам, квартирно-эксплуатационным частям, обществам совладельцев жилья, другим подобным налогоплательщикам, осуществляющим сбор средств от указанных покупателей с целью последующего их перечисления продавцам таких товаров (услуг) в компенсацию их стоимости (далее — ЖЭКи), определяют базу налогообложения операций по поставке таких товаров (услуг) по кассовому способу. По кассовому способу определяется также база налогообложения операций по поставке указанных товаров (услуг) для ЖЭКов и бюджетных учреждений, получающих эти товары (услуги), в случае если они зарегистрированы в качестве налогоплательщиков.

Пункт 11.11. Закона о НДС

* Услуги, стоимость которых включается в состав квартирной платы или платы за содержание жилья, — услуги по техническому обслуживанию лифтов и диспетчерских систем, систем противопожарной автоматики и дымоотвода, бытовых электроплит, обслуживанию дымовентиляционных каналов, внутридомовых систем водотеплоснабжения, водоотвода и ливневой канализации, вывозу и утилизации твердого бытового и грубого мусора, уборки домовой и придомовой территории, а также другие услуги, предоставляемые ЖЭКами за их счет (пп. 11.11 Закона о НДС).

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.