Поделиться

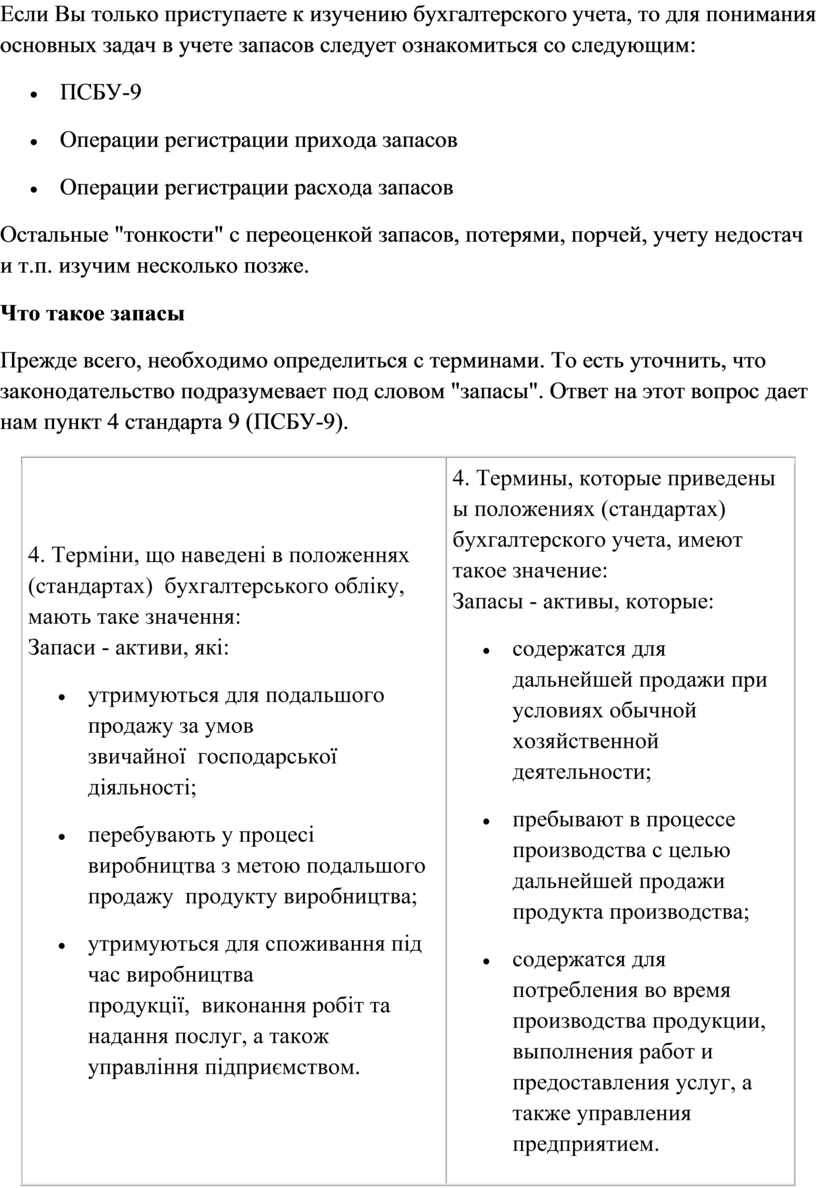

Если Вы только приступаете к изучению бухгалтерского учета, то для понимания основных задач в учете запасов следует ознакомиться со следующим:

Остальные "тонкости" с переоценкой запасов, потерями, порчей, учету недостач и т.п. изучим несколько позже.

Что такое запасы

Прежде всего, необходимо определиться с терминами. То есть уточнить, что законодательство подразумевает под словом "запасы". Ответ на этот вопрос дает нам пункт 4 стандарта 9 (ПСБУ-9).

|

4. Терміни, що наведені в положеннях

(стандартах) бухгалтерського обліку, мають таке значення:

|

4. Термины, которые приведены ы

положениях (стандартах) бухгалтерского учета, имеют такое значение:

|

|

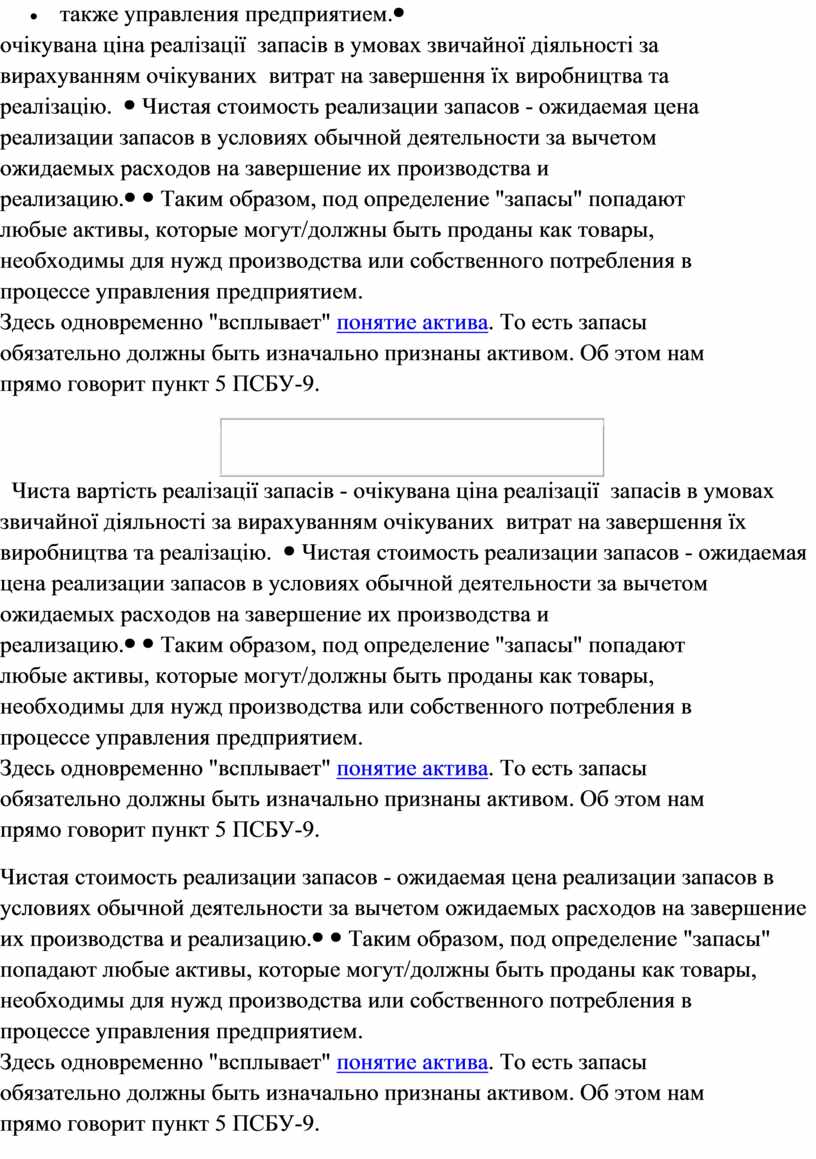

Чиста вартість реалізації запасів - очікувана ціна реалізації запасів в умовах звичайної діяльності за вирахуванням очікуваних витрат на завершення їх виробництва та реалізацію. |

Чистая стоимость реализации запасов - ожидаемая цена реализации запасов в условиях обычной деятельности за вычетом ожидаемых расходов на завершение их производства и реализацию. |

Таким образом, под определение

"запасы" попадают любые активы, которые могут/должны быть проданы как

товары, необходимы для нужд производства или собственного потребления в

процессе управления предприятием.

Здесь одновременно "всплывает" понятие актива. То есть запасы обязательно должны быть изначально признаны активом. Об

этом нам прямо говорит пункт 5 ПСБУ-9.

|

5. Запаси визнаються активом, якщо існує імовірність того, що підприємство отримає в майбутньому економічні вигоди, пов'язані з їх використанням, та їх вартість може бути достовірно визначена. |

5. Запасы признаются активом, если существует вероятность того, что предприятие получит в будущем экономические выгоды, связанные с их использованием, и их стоимость может быть достоверно определена. |

То есть, для того, чтобы быть отраженными в учете, запасы должны соответствовать критерию, указанному в пункте 5.

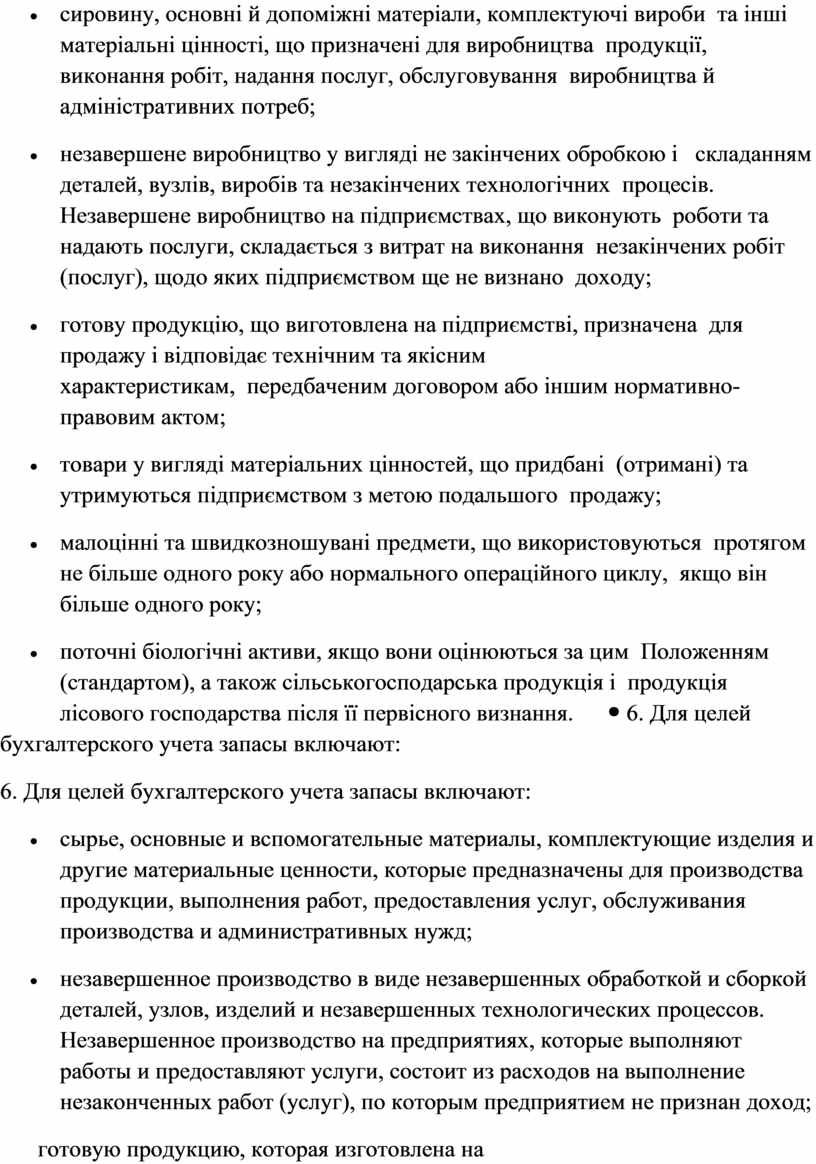

Что на предприятии относится к запасам

На этот вопрос отвечает пункт 6 ПСБУ-9.

|

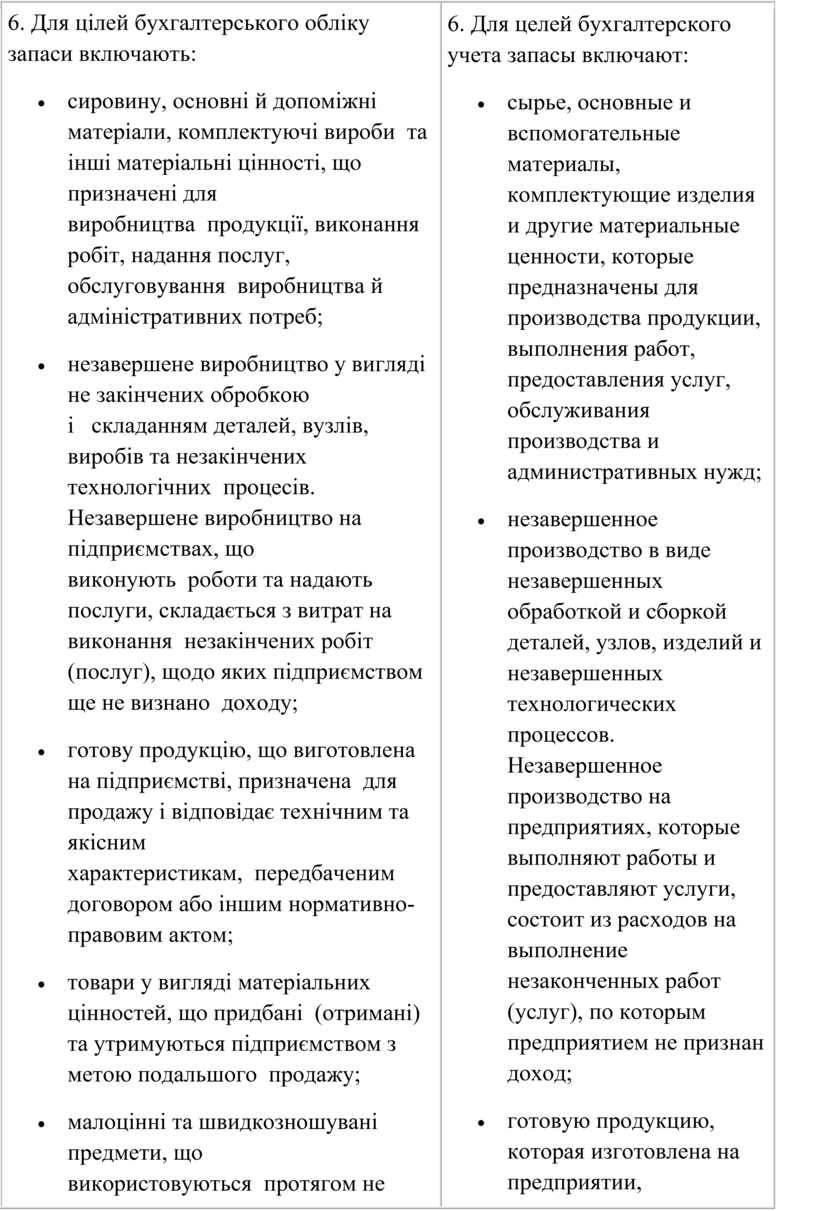

6. Для цілей бухгалтерського обліку запаси включають:

|

6. Для целей бухгалтерского учета запасы включают:

|

Таким образом, стандарт 9 дает нам

перечень того, что относится к запасам и само понятие запасов.

Другими словами (далее я привожу простое, "бытовое" определение для

облегчения понимания), запасы "можно потрогать" и они предназначены

для продажи или потребления. То есть, не могут быть использованы на протяжении

длительного срока - не являются необоротными активами (основными фондами). Это

- сырье, запасные части, материалы, горючее и т.д.

Учет товарно-материальных ценностей

Правила учета запасов в бухгалтерском учете Украины регулируются стандартом 9 (ПСБУ-9), утвержденного приказом министерства финансов Украины N 246 от 20.10.99

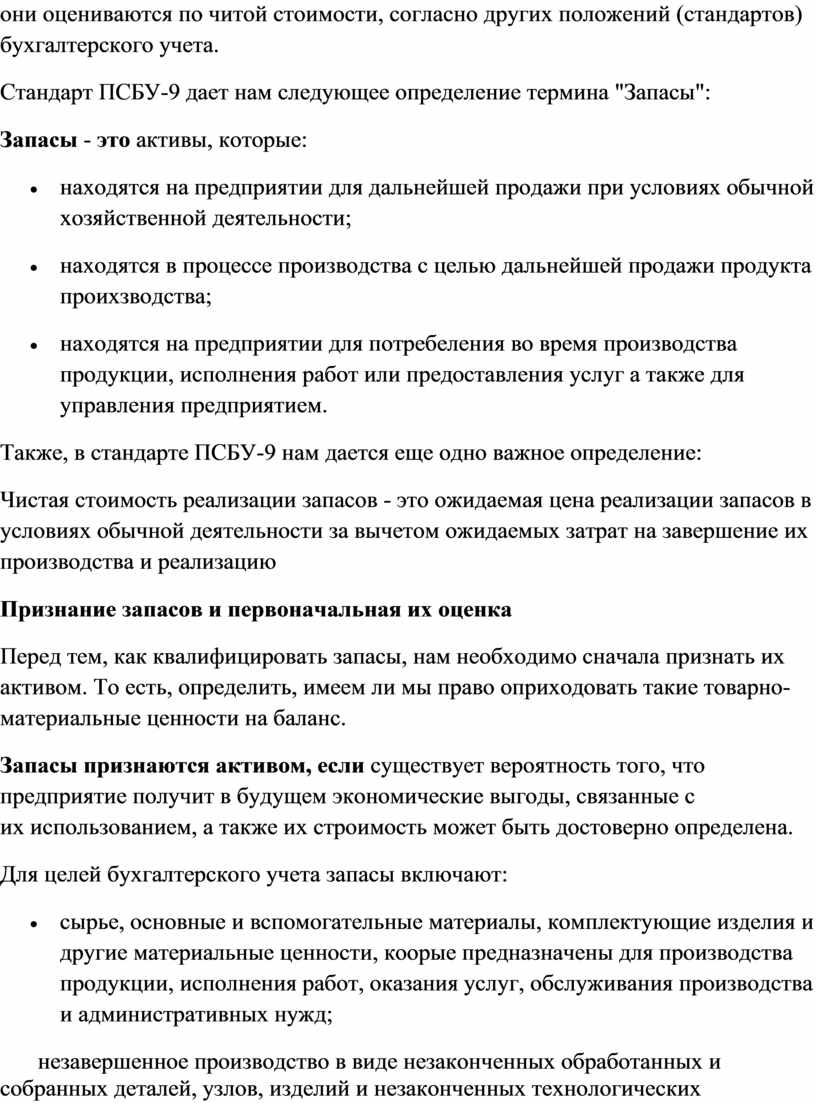

Стандарт "Запасы" не распространяется на работы по строительным контрактам, включая контракты по оказанию услуг, которые непосредственно связаны с ними, учет финансовых активов, а также биологических активов (учет биологических активов регламентируется ПСБУ-30), полезных ископаемых, если они оцениваются по читой стоимости, согласно других положений (стандартов) бухгалтерского учета.

Стандарт ПСБУ-9 дает нам следующее определение термина "Запасы":

Запасы - это активы, которые:

Также, в стандарте ПСБУ-9 нам дается еще одно важное определение:

Чистая стоимость реализации запасов - это ожидаемая цена реализации запасов в условиях обычной деятельности за вычетом ожидаемых затрат на завершение их производства и реализацию

Признание запасов и первоначальная их оценка

Перед тем, как квалифицировать запасы, нам необходимо сначала признать их активом. То есть, определить, имеем ли мы право оприходовать такие товарно-материальные ценности на баланс.

Запасы признаются активом, если существует вероятность того, что предприятие получит в будущем экономические выгоды, связанные с их использованием, а также их строимость может быть достоверно определена.

Для целей бухгалтерского учета запасы включают:

Необходимо учитывать, что Пункт 7 стандарта ПСБУ-9 однозначно нам указывает, что

|

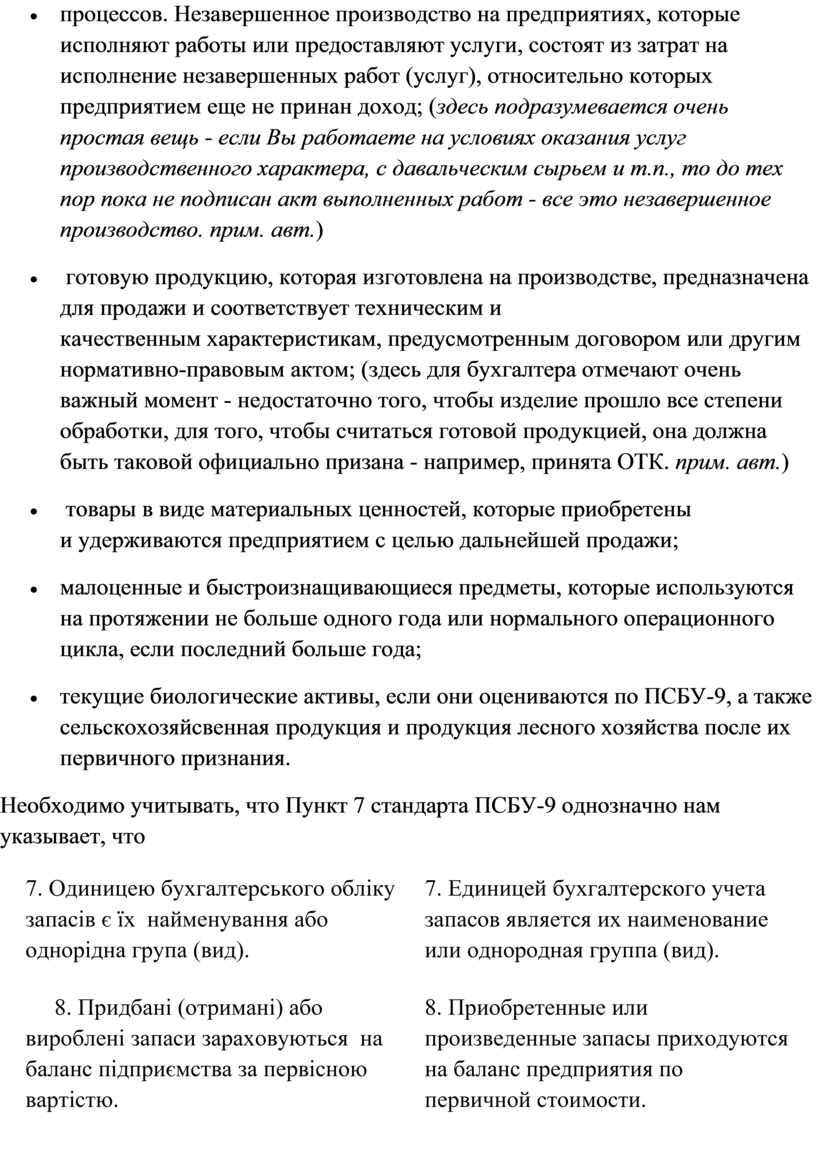

7. Одиницею бухгалтерського обліку запасів є їх найменування або однорідна група (вид). |

7. Единицей бухгалтерского учета запасов является их наименование или однородная группа (вид). |

|

8. Придбані (отримані) або вироблені запаси зараховуються на баланс підприємства за первісною вартістю. |

8. Приобретенные или произведенные запасы приходуются на баланс предприятия по первичной стоимости. |

Из этого следует, что бухгалтерский учет запасов должен быть организован в разрезе номенклатурных позиций по каждому виду запасов. Что касается оценки стоимости запасов - об этом ниже.

Оценка стоимости сырья и материалов в учете

Первичной стоимостью запасов, которые приобретены за плату, является себестоимость запасов, которая состоит из таких фактических затрат:

Очень часто в бухгалтерском учете идентификация транспортно-заготовительных затрат с конкретными запасами серьезно затруднена. Например, если в одной машине доставлены 2 кубометра леса, 1000 штук кирпича и четыре мешка цемента.

Для решения этой проблемы сумма транспортно-заготовительных расходов относится на отдельных субсчет, а потом ежемесячно распределяется между суммой остатков на коней отчетного месяца и суммой запасов, которые выбыли. Сумма траспортно-заготовительных расходов (ТЗР), которые выбыли, определяется как частное среднего процента ТЗР и стоимости запасов, которые выбыли.

Например, если среднее отношение накопленных ТЗР и запасов составляет 6%, то при выбытии запасов к сумме их выбытия досписывается 6% от их стоимости с субстчета, на котором учитываются ТЗР.

Учет запасов (часть 2)

В случае, если на момент оприходования запасов невозможно достоверно определить их первоначальную стоимость, такие запасы могут оцениваться и отображаться по справедливой стоимости с последующей корректировкой первичной стоимости.

Это достаточно важное замечание, которое нам дает ПСБУ-9. В практике предприятий, часто бывают случаи "неотфактурованных поставок". Например, к Вам приехал вагон металлопроката, с которым была только железнодорожная накладная, в которой указан только вес и сортамент. Накладную поставщик задержал или не предоставил. В таких случаях Вам дается право до момента получения сведений о фактической стоимости товара оценить ее самостоятельно.

Первичной стоимостью запасов, которые изготовлены собственными силами предприятия, признается их производственная себестоимость, которая определяется согласно ПСБУ-16.

Первичной стоимостью товаров, которые внесены в уставный фонд предприятия, признвется согласованная с учредителями их справедливая стоимость с учетом расходов, предусмотренных ПСБУ-9.

Эта оговорка позволяет по взаимной договоренности участников оценить запасы, вносимые в уставной фонд по любой стоимости и представляет собой определенную "дыру" в законодательстве, с помощью которой часто проводят "накачку" уставного фонда предприятия. Хотя изначально положение вполне справедливое.

Первоначальной стоимостью запасов, полученных предприятием бесплатно, считается их справедливая стоимость с учетом дополнительных расходов, определяемых ПСБУ-9 (перечень см. в предыдущем уроке)

Первоначальная стоимость запасов, полученных в результате обмена на подобные запасы, равняется балансовой стоимости переданных запасов. Если балансовая стоимость переданных запасов превышает их справедливую стоимость, то разница относится к расходам текущего периода.

Обратите внимание, обратной нормы не существует, так как в этом случае мы опираемся на принцип осмотрительности!

Первичная стоимость запасов, которые получены в обмен на неподобные, признается справедливая стоимость полученных запасов.

Не включается в первичную стоимость запасов, а аотносится к расходам того периода, в котором они были осуществлены:

Первоначальная стоимость запасов, опреджеленная в бухгалтерском учете, не меняется, кроме случаев, предусмотренных ПСБУ-9

Оценка выбытия запасов регулируется

ПСБУ-9

Прежде всего, стандарт определяет допустимые методы, которым оцениваются

запасы:

|

16. При відпуску запасів у виробництво,

з виробництва, продаж та іншому вибутті оцінка їх здійснюється за одним з

таких методів: |

16. При отпуске товаров в производство,

из производства, продаже и другом выбытии оценка их осуществляется по одному

из таких методов: |

|

Для всіх одиниць бухгалтерського обліку запасів, що мають однакове призначення та однакові умови використання, застосовується тільки один із наведених методів. |

Для всех единиц бухгалтерского учета запасов, которые имеют одинаковое назначение и одинаковые условия использования, применяется только один из приведенных методов. |

Из этого следует, что в пределах одного счета в плане счетов должен применяться

один и тот же метод учета запасов. Для одинаковых условий использования запасов

необходимо применять один и тот же метод учета. Ряд методов учета, например

LIFO прямо запрещен к использованию.

Метод учета, который предприятие выбрало для учета запасов, должен быть отражен

в учетной политике предприятия.

Метод учета запасов по средневзвешенной себестоимости определяется стандартом 9

(ПСБУ-9) следующим образом:

|

19. Оцінка кожної операції з вибуття запасів може здійснюватись за середньозваженою собівартістю діленням сумарної вартості таких запасів на дату операції на сумарну кількість запасів на дату операції. |

19. Оценка каждой операции по выбытию запасов может осуществляться по средневзвешенной себестоимости делением суммарной стоимости таких запасов на дату операции на суммарное количество запасов на дату операции. |

|

Для иллюстрации учета методом средневзвешенной стоимости рекомендую обратиться

к учебной бухгалтерской задаче в уроке "Учет товаров методом средневзвешенной стоимости".

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.