Поделиться

Деятельность аппарата управления

Организация работы аппарата бухгалтерии. Бухгалтерский учет — это формирование документированной систематизированной информации об объектах, предусмотренных законом «О бухгалтерском учете», в соответствии с требованиями к бухгалтерскому учету, и составление на ее основе бухгалтерской (финансовой) отчетности.

Первичным звеном бухгалтерского учета является бухгалтерия организации.

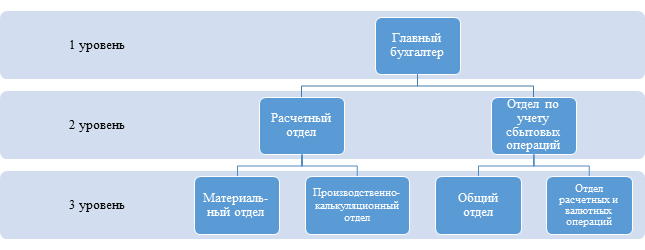

Структура аппарата бухгалтерии зависит от содержания и объема учетной работы. В объединениях и на крупных предприятиях бухгалтерия подразделяется на ряд отделов (рис. 1).

Расчетный отдел бухгалтерии ведет расчеты с рабочими и служащими по оплате труда и социальному страхованию, осуществляет расчеты с финансовыми органами, банками и депонентами, составляет отчетность по труду и заработной плате.

Материальный отдел занимается учетом расчетов с поставщиками, учитывает движение основных средств, материалов, тары. Проверяет правильность ведения складского учета материальных ценностей, составляет отчет о наличии и движении материальных и других имущественных ценностей.

Производственно-калькуляционный отдел осуществляет учет: издержек производства, исчисляет себестоимость продукции, составляет отчетность о выполнении плана по выпуску продукции и ее себестоимости. В функции этого подразделения бухгалтерии входят также общее руководство и контроль за наличием, движением и сохранностью полуфабрикатов собственного и незавершенного производства.

Рис. 1. Структура аппарата бухгалтерии

Отдел по учету сбытовых операций учитывает наличие и движение готовых изделий на складах отдела сбыта. В этом отделе ведется учет готовой продукции, ее реализации. Отдел ведет учет расчетов с покупателями, осуществляет контроль за правильностью и своевременностью поступления платежей от них.

Отдел расчетных и валютных операций занимается учетом банковских и валютных операций. На этот же отдел, при отсутствии финансовой службы, возлагается функция организации финансовой работы.

Общий отдел бухгалтерии предприятия ведет учет всех остальных хозяйственных операций, составляет сводные и обобщающие документы, организует бухгалтерский архив.

Рассмотренная структура организации аппарата бухгалтерии применяется на большинстве средних, а иногда и крупных предприятий и носит название вертикальной.

На небольших предприятиях, как правило, применяется линейная структура, при которой все работники аппарата бухгалтерии подчиняются непосредственно главному бухгалтеру.

На крупных предприятиях используется комбинированная система организации аппарата бухгалтерии, при которой в составе бухгалтерии выделяются службы, занятые выполнением замкнутого цикла работ (по видам производства). В этих случаях права главного бухгалтера будут передаваться его заместителям, в пределах их полномочий.

Права и обязанности главного бухгалтера. Начиная с 2013 года, главный бухгалтер (или другой человек, на которого возложено ведение бухучета) в компаниях должен соответствовать трем критериям.

Первый критерий — наличие высшего профессионального образования.

Второй критерий — стаж работы, связанной с бухгалтерией или аудитом, не менее трех лет из последних пяти календарных лет. В случае, если нет образования по специальностям бухучета и аудита, стаж должен быть не менее пяти лет из последних семи календарных лет.

Третий критерий — отсутствие неснятой или непогашенной судимости за преступления в сфере экономики.

Главный бухгалтер несет ответственность за формирование учетной политики, обеспечивает контроль и отражение на счетах бухгалтерского учета хозяйственных операций, представление оперативной информации, составление в установленные сроки бухгалтерской отчетности, проведение (совместно с другими службами) экономического анализа финансово-хозяйственной деятельности в целях выявления и мобилизации внутрихозяйственных резервов предприятия. Главный бухгалтер совместно с руководителем предприятия подписывает документы, служащие основанием для приемки и выдачи товарно-материальных ценностей и денежных средств, а также расчетные, кредитные и финансовыe обязательства и хозяйственные договоры. Указанные документы без подписи главного бухгалтера считаются недействительными и к исполнению не принимаются. Право подписи может быть предоставлено лицам, уполномоченным на то письменным распоряжением руководителя предприятия.

Учетная политика организаций. Учетная политика организации определяется в ПБУ 1/2008 как «совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной (уставной) деятельности». К способам ведения бухгалтерского учета относятся методы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, приемы организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы учетных регистров, обработки информации и др.

Выбор учетной политики зависит от специфики организации, особенностей организации управления, особенностей коммерческой деятельности, текущих и долгосрочных целей.

При выборе учетной политики учитываются следующие требования:

• постоянство учетной политики в течение длительного периода;

• регламентация принципов учетной политики действующей нормативной базой;

• извещение внешних потребителей информации об изменениях в учетной политике.

Учетная политика формируется главным бухгалтером или иным лицом, которое ведет бухучет в организации, и оформляется приказом руководителя. Она едина и применяется всеми подразделениями предприятия независимо от места их расположения.

Учетная политика применяется последовательно в течение ряда лет и должна обеспечивать:

• полноту отражения в бухгалтерском учете всех хозяйственных операций за отчетный период;

• большую готовность к бухгалтерскому учету потерь (расходов) и пассивов, чем возможных доходов и активов;

• отражение в бухгалтерском учете фактов хозяйственной деятельности, исходя из правовой нормы и экономического содержания фактов и условий хозяйствования;

• равенство данных аналитического и синтетического учета, а также соответствие показателей отчетности записям на счетах бухгалтерского учета;

• рациональное ведение бухгалтерского учета, с учетом хозяйственной деятельности и величины организации.

Изменения в учетной политике организации допускаются при: реорганизации предприятия (слиянии, разделении, присоединении), смене собственников, изменении законодательства РФ и нормативного регулирования бухгалтерского учета, разработке и применении новых способов бухгалтерского учета.

Приказ об учетной политике должен состоять из двух частей — учетной политики для целей бухгалтерского учета и для целей налогообложения.

К бухгалтерской учетной политике прилагают:

• формы первичных документов;

• формы документов для внутренней бухгалтерской отчетности;

• положение об инвентаризации активов и обязательств организации.

К налоговой учетной политике прилагаются бланки учетных налоговых регистров, самостоятельно разработанные и утвержденные организацией.

Особое место в учетной политике занимают ее методические и организационные аспекты. Методические аспекты:

1. Порядок начисления амортизации по основным средствам и нематериальным активам.

2. Порядок отражения на счетах операций приобретения и заготовления материальных ценностей.

3. Метод оценки производственных запасов и расчета их фактической себестоимости.

4. Варианты учета затрат на производство и калькулирование себестоимости продукции.

5. Способы распределения общепроизводственных и общехозяйственных расходов.

6. Перечень резервов предстоящих расходов.

7. Порядок учета и финансирования ремонта основных средств.

8. Сроки погашения расходов будущих периодов.

9. Варианты учета выпуска продукции.

10. Порядок создания резерва по сомнительным долгам.

11. Варианты определения выручки от реализации продукции (работ, услуг).

12. Сроки списания доходов будущих периодов.

13. Варианты распределения и использования чистой прибыли.

14. Порядок начисления и выплаты дивидендов.

15. Порядок оценки кредиторской задолженности.

16. Формирование резервного капитала.

17. Метод распределения расходов на продажу.

Организационные аспекты:

1. Выбор формы бухгалтерского учета.

2. Организация работы в бухгалтерии.

3. Системы внутрипроизводственного учета, отчетности и контроля.

4. Порядок проведения инвентаризации имущества и обязательств.

5. План счетов бухгалтерского учета.

6. Технология обработки учетной информации.

7. Объем, сроки и адреса представления отчетности.

8. Система взаимоотношений с аудиторскими службами.

Основные требования к бухгалтерскому учету и его задачи. В соответствии с законом «О бухгалтерском учете» от 6.12.2011 г., все организации, независимо от организационно-правовой формы собственности, должны вести бухгалтерский учет. Бухгалтерский учет отражает финансово-хозяйственную деятельность, воздействует на нее. Он предоставляет важную информацию, которая позволяет планировать деятельность организации, оптимально использовать ресурсы, контролировать и оценивать результаты деятельности. Бухгалтерский учет дает информацию о динамике активов и обязательств, о финансовых результатах, контролирует платежную и финансовую дисциплину.

Требования к бухгалтерскому учету определены Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ № 34н:

1. Бухгалтерский учет имущества, обязательств и фактов хозяйственной жизни ведется в валюте Российской Федерации — рублях. Документирование имущества, обязательств и иных фактов хозяйственной деятельности, ведение регистров бухгалтерского учета и бухгалтерской отчетности осуществляется на русском языке.

2. Имущество, являющееся собственностью предприятия, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации.

3. Бухгалтерский учет ведется предприятием непрерывно с момента его регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством Российской Федерации.

4. Организация ведет бухгалтерский учет имущества, обязательств и фактов хозяйственной жизни путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета, который утверждается руководителем на основе Плана счетов бухгалтерского учета.

5. Соблюдение равенства данных аналитического учета оборотам и остаткам синтетического учета на первое число каждого месяца.

6.Все факты хозяйственной жизни и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий.

7.В бухгалтерском учете организаций учитываются раздельно текущие затраты на производство продукции, выполнение работ и оказание услуг и затраты, связанные с капитальными и финансовыми вложениями.

Перед бухгалтерским учетом ставятся следующие основные задачи:

1. Формирование полной и достоверной информации о деятельности предприятия и его имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности — руководителям, учредителям, участникам и собственникам имущества предприятия, а также внешним — инвесторам, кредиторам и другим пользователям бухгалтерской отчетности.

2. Обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами.

3. Предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости, прогнозирование и планирование предстоящих доходов и расходов.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.