Поделиться

Задания для дистанционного обучения

Экономика

2 курс Группа 203 (05.10.2020)

ВНИМАНИЕ: ИНФОРМАЦИЯ ДЛЯ СТУДЕНТОВ!

Ответы (скан.копии или фото, написанного в тетради) присылать по адресу: ypsl24@mail.ru или на мою страничку в контакте https://vk.com/id86195258 Подписывать: ФИО, номер группы.

В тетради должны быть написаны: дата, тема занятия.

Урок 10

Тема 5 Банковская система «Банки. Банковская система».

Цели : формировать у обучающихся умения работать с информацией, самостоятельно получать новых знаний: коллективная работа с текстом и видеоматериалом, работа с интернет -ресурсами, познакомить студентов с понятием банк, историей возникновения банков, их видами и основными функциями; сформировать понятие о структуре банковской системы в Российской Федерации; воспитание финансовой грамотности обучающихся,

ХОД УРОКА

Лекция с элементами беседы.

План.

1. Происхождение банков

2. Виды и функции банков

3. Современная банковская система

4. Функции ЦБ

5. Коммерческий банк

6. Функции коммерческих банков

7. Принципы кредитования

8. Классификация кредитов

9. Формы обеспечения кредитов

10. Принципы современной системы кредитования

1. Причины появления банков.

Банки – весьма древнее экономическое изобретение. Считается, что впервые банк возникли ещё на Древнем Востоке в VII-VI вв. до н.э., когда уровень благосостояния людей позволил им делать сбережения при сохранении приемлемого уровня текущего потребления. Затем эстафету подхватил Древняя Греция. Здесь наиболее чтимые храмы стали принимать деньги ни хранение на время войн, поскольку воюющие стороны считали недопустимым грабить святилища.

Но едва в хранилищах древних банков появились мешки с сокровищами, как в их сторону обратился взор местных предпринимателей- купцов и ремесленников. У них возник вполне резонный вопрос: а нельзя ли на время воспользоваться чужими сбережениями для расширения масштабов своих операций? Естественно, за плату!

Так пересеклись интересы двух важнейших участников экономики – владельца сбережений и коммерсанта, нуждающегося в капитале для расширения своей деятельности. Именно этому и обязаны банки своим рождением.

2. Виды и функции банков.

Банк - это финансовая организация, основной функцией которой является получение денежных ресурсов от тех людей, у которых они временно высвобождаются, и представляют их тем, кому они сейчас необходимы.

Центральный банк – это главный банк страны, который действует как банкир государства и всей кредитной системы.

Практически во всех странах банковская система организована по одному и тому же принципу двух уровней банков – рассмотрим схему:

Центральный банк - главный банк страны, который имеет исключительное право на эмиссию национальной валюты и контролирует деятельность других банков.

Основные функции Центрального банка:

• осуществляет монопольное право выпуска кредитных денег (банкнот);

• регулировать обращение денежной массы в стране и обменный курс национальной валюты;

• хранить централизованный и золотой запас;

• быть главным банкиром и финансовым консультантом правительства;

• оказывать помощь правительству в управлении бюджетом;

• оказывать разнообразные услуги и другим кредитным учреждениям и контролировать работу других банков;

• проводить денежно-кредитную политику.

2 уровень 2 уровень кредитной системы представлен коммерческими банками, которые непосредственно работают с клиентами: физическими или юридическими лицами.

Коммерческий банк - фирма, которая занимается привлечением сбережений домохозяйств и других фирм на депозиты и выдачей кредитов.

Функции коммерческих банков –

• открытие и ведение денежных счетов.

• предоставление кредитов для нужд граждан и деятельности фирм.

• обмен валюты.

• покупка и продажа ценных бумаг.

• осуществление безналичных расчетов и др.

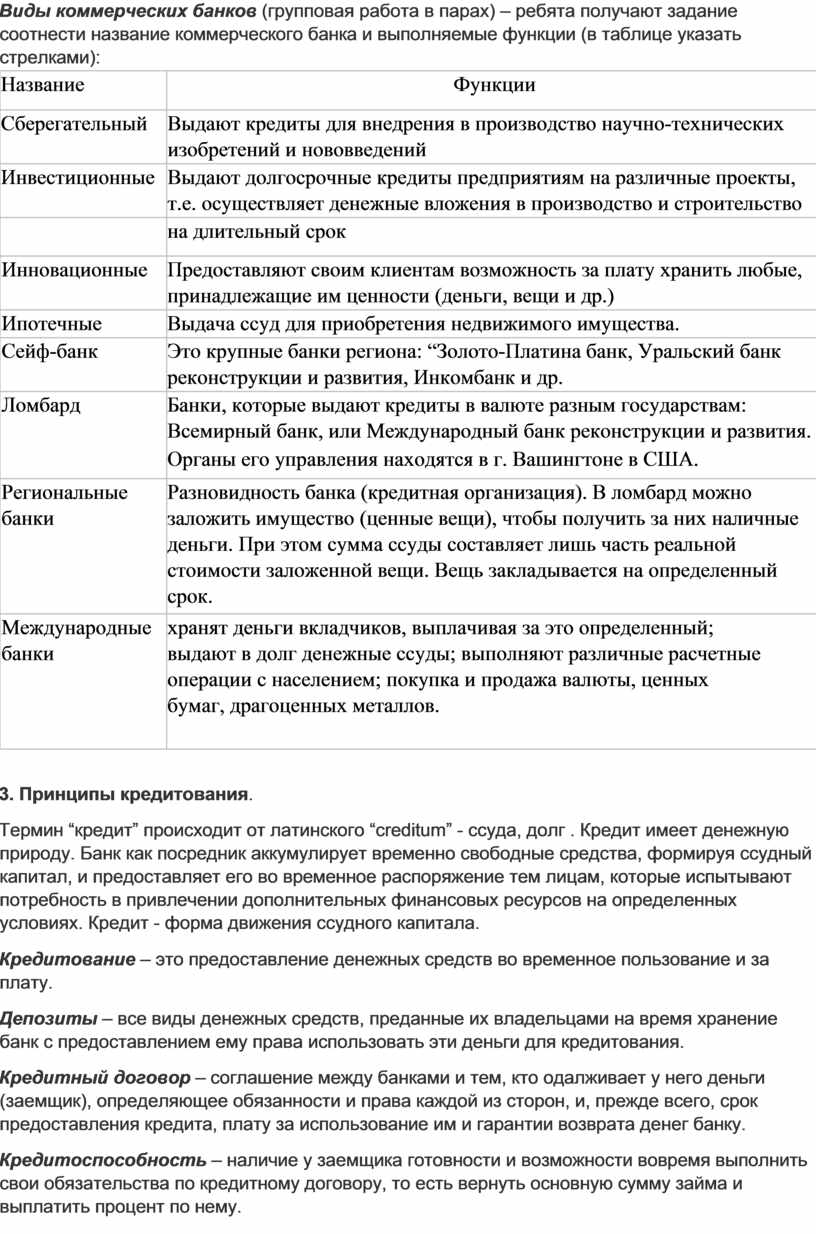

Виды коммерческих банков (групповая работа в парах) – ребята получают задание соотнести название коммерческого банка и выполняемые функции (в таблице указать стрелками):

|

Название |

Функции |

|

Сберегательный |

Выдают кредиты для внедрения в производство научно-технических изобретений и нововведений |

|

Инвестиционные |

Выдают долгосрочные кредиты предприятиям на различные проекты, т.е. осуществляет денежные вложения в производство и строительство |

|

|

на длительный срок |

|

Инновационные |

Предоставляют своим клиентам возможность за плату хранить любые, принадлежащие им ценности (деньги, вещи и др.) |

|

Ипотечные |

Выдача ссуд для приобретения недвижимого имущества. |

|

Сейф-банк |

Это крупные банки региона: “Золото-Платина банк, Уральский банк реконструкции и развития, Инкомбанк и др. |

|

Ломбард |

Банки, которые выдают кредиты в валюте разным государствам: Всемирный банк, или Международный банк реконструкции и развития. Органы его управления находятся в г. Вашингтоне в США. |

|

Региональные банки |

Разновидность банка (кредитная организация). В ломбард можно заложить имущество (ценные вещи), чтобы получить за них наличные деньги. При этом сумма ссуды составляет лишь часть реальной стоимости заложенной вещи. Вещь закладывается на определенный срок. |

|

Международные банки |

хранят деньги вкладчиков, выплачивая за это определенный; выдают в долг денежные ссуды; выполняют различные расчетные операции с населением; покупка и продажа валюты, ценных бумаг, драгоценных металлов. |

|

|

|

3. Принципы кредитования.

Термин “кредит” происходит от латинского “creditum” - ссуда, долг . Кредит имеет денежную природу. Банк как посредник аккумулирует временно свободные средства, формируя ссудный капитал, и предоставляет его во временное распоряжение тем лицам, которые испытывают потребность в привлечении дополнительных финансовых ресурсов на определенных условиях. Кредит - форма движения ссудного капитала.

Кредитование – это предоставление денежных средств во временное пользование и за плату.

Депозиты – все виды денежных средств, преданные их владельцами на время хранение банк с предоставлением ему права использовать эти деньги для кредитования.

Кредитный договор – соглашение между банками и тем, кто одалживает у него деньги (заемщик), определяющее обязанности и права каждой из сторон, и, прежде всего, срок предоставления кредита, плату за использование им и гарантии возврата денег банку.

Кредитоспособность – наличие у заемщика готовности и возможности вовремя выполнить свои обязательства по кредитному договору, то есть вернуть основную сумму займа и выплатить процент по нему.

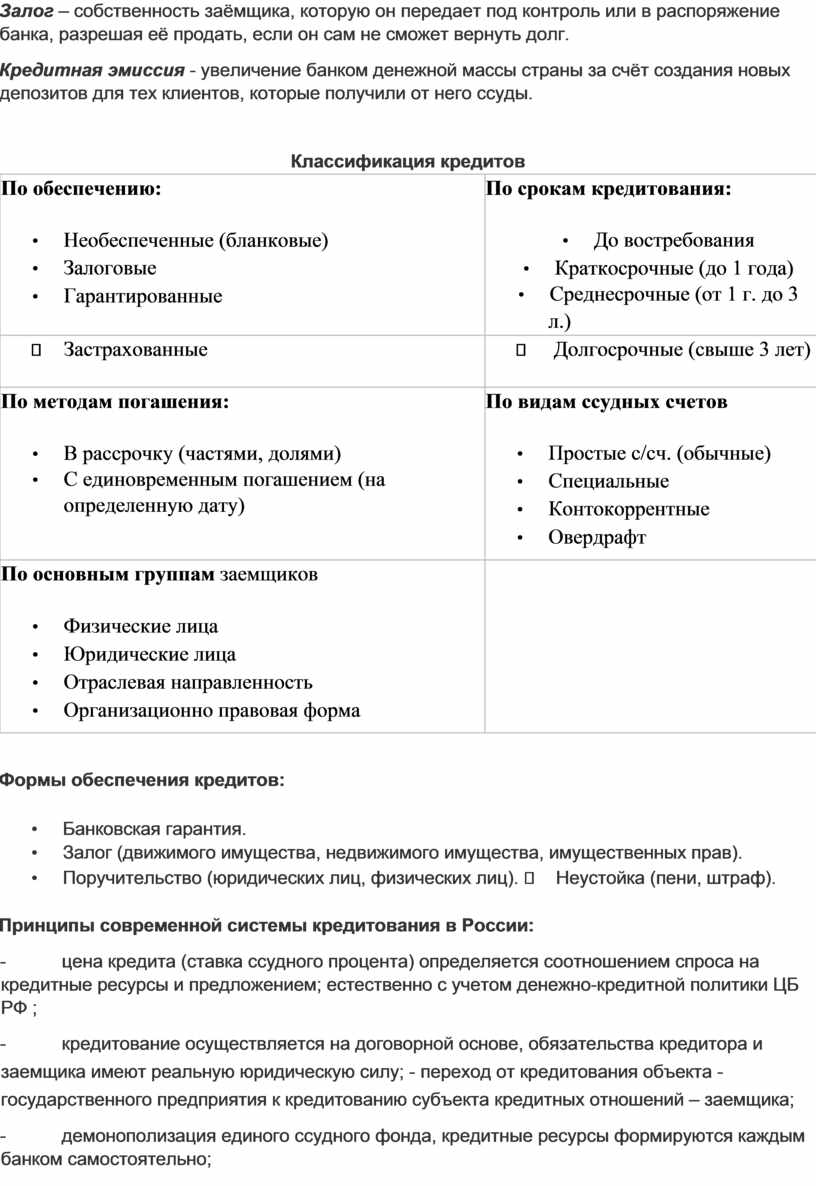

Залог – собственность заёмщика, которую он передает под контроль или в распоряжение банка, разрешая её продать, если он сам не сможет вернуть долг.

Кредитная эмиссия - увеличение банком денежной массы страны за счёт создания новых депозитов для тех клиентов, которые получили от него ссуды.

Классификация кредитов

|

По обеспечению: • Необеспеченные (бланковые) • Залоговые • Гарантированные |

По срокам кредитования: • До востребования • Краткосрочные (до 1 года) • Среднесрочные (от 1 г. до 3 л.) |

|

Застрахованные |

Долгосрочные (свыше 3 лет) |

|

По методам погашения: • В рассрочку (частями, долями) • С единовременным погашением (на определенную дату) |

По видам ссудных счетов • Простые с/сч. (обычные) • Специальные • Контокоррентные • Овердрафт |

|

По основным группам заемщиков • Физические лица • Юридические лица • Отраслевая направленность • Организационно правовая форма |

|

Формы обеспечения кредитов:

• Банковская гарантия.

• Залог (движимого имущества, недвижимого имущества, имущественных прав).

• Поручительство (юридических лиц, физических лиц). Неустойка (пени, штраф).

Принципы современной системы кредитования в России:

- цена кредита (ставка ссудного процента) определяется соотношением спроса на кредитные ресурсы и предложением; естественно с учетом денежно-кредитной политики ЦБ РФ ;

- кредитование осуществляется на договорной основе, обязательства кредитора и заемщика имеют реальную юридическую силу; - переход от кредитования объекта - государственного предприятия к кредитованию субъекта кредитных отношений – заемщика;

- демонополизация единого ссудного фонда, кредитные ресурсы формируются каждым банком самостоятельно;

- Банк России может оказать косвенное воздействие на размер ресурсов путем установления экономических нормативов вместо лимитов кредитования. V. Домашнее задание.

Учебник И.В. Липсица глава 6. 1-2 задачи.

Решение задач.

Задача №1.

Заемщик берет в банке кредит в размере 10 тысяч рублей под 100% годовых сроком на 2 года. Какую сумму он заплатит банку по истечении этого срока в качестве платы за кредит. (Ответ: 30 тысяч рублей) Задача №2. Начислите проценты по кредиту выданному на 2 года и семь месяцев под 12 % годовых. Используйте правила обычной практики банков. (Ответ: 34,22 %)

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.