Поделиться

ЕДИНЫЙ СОЦВЗНОС:ПЕРСОНИФИКАЦИЯ

Многие предприятия уже наладили свои бухгалтерские программы по начислению зарплаты, учитывая изменения, действующие с 01.01.2011 г. в соответствии с Законом №2464. Порядком №22-2 утверждены новые формы отчетов в ПФУ для работодателей, по которым отчитываться начали с января 2011 года.

Как подается персонификация

В 2011 году персонификация подается одним из способов:

1) в электронной форме с использованием ЭЦП через центр обработки электронных отчетов согласно Порядку №7-7. В этом случае отчет на бумажных носителях не подается;

2) на бумажных носителях, заверенных подписью руководителя-страхователя и скрепленных печатью (при наличии), вместе с электронной формой на электронных носителях информации;

3) на бумажных носителях, если у страхователя количество застрахованных лиц не больше пяти.

Начиная с 2011 года ежемесячно, не позднее 20 числа месяца, следующего за отчетным, персонификацию подают работодатели, использующие труд физических лиц на условиях трудового договора (контракта) или на других условиях, предусмотренных законодательством, или по гражданско-правовым договорам1.

Ежегодно, то есть один раз в год до 1 апреля года, следующего за отчетным, персонификацию сами за себя подают:

а) ФЛ-СПД2 — сами за себя и за членов семьи, участвующих в осуществлении предпринимательской деятельности;

1 Кроме гражданско-правового договора, заключенного с физлицом-предпринимателем, если выполняемые работы (оказываемые услуги) соответствуют видам деятельности, указанным в извлечении из ЕГР о госрегистрации, см. изменения, внесенные Законом Украины от 07.04.2011 г. №3205.

2 В том числе избравшие упрощенную систему налогообложения.

б) лица, обеспечивающие себя работой самостоятельно, — занимающиеся независимой профессиональной деятельностью, а именно: научной, литературной, артистической, художественной, образовательной или преподавательской, а также медицинской, юридической практикой, в том числе адвокатской, нотариальной деятельностью, или лица, осуществляющие религиозную (миссионерскую) деятельность, иную подобную деятельность и получающие доход непосредственно от этой деятельности.

Заполнение приложения 4

Приложение 4 (по которому работодатели заполняют ярлык и таблицы 1, 5, 6 и 7 для спецстажа) формируется на основании бухгалтерских и других документов, в соответствии с которыми осуществляется начисление (исчисление) или которые подтверждают начисление (исчисление) выплат (дохода), на которые в соответствии с Законом №2464 начисляется единый взнос.

В таблице 1 (как и во всех прочих) денежные суммы заполняются в гривнях с копейками.

В шапке таблицы 1 появились новые сведения: «Код основного виду економічної діяльності», «Клас професійного ризику виробництва», отметка о бюджетном учреждении, расшифровка по полам (сколько мужчин и сколько женщин работает) и т. п.

В таблице 1 добавлено следующее:

1) выплачено заработной платы всего, грн, с расшифровкой по выплатам заработной платы и другим выплатам и вознаграждениям, связанным с отношениями трудового найма, начисленной за периоды до 01.01.2011 г. и отдельно до 01.01.2004 г.;

2) подлежат уплате начисленных за период до 01.01.2011 г. с указанием сумм страховые взносы в ФСС НСП, ФСС по ВПТ, Фонд занятости. Подлежит уплате сбор на обязательное государственное пенсионное страхование, начисленный за период до 01.01.2004 г.;

3) исправление ошибок, допущенных при начислении взносов на общеобязательное государственное пенсионное страхование за период до 01.01.2011 г. с разбивкой по процентам и суммам, содержанием ошибки и т. п.;

4) установлены сроки выплаты зарплаты за первую и за вторую половину месяца.

Таблица 5 подается страхователем в случае, если в течение отчетного периода:

а) был заключен или расторгнут трудовой договор с застрахованным лицом (гражданско-правовой договор, кроме гражданско-правового договора, заключенного с физлицом-предпринимателем, если выполняемые работы (оказываемые услуги) соответствуют видам деятельности, указанным в извлечении;

б) произошли изменения в Ф. И. О. или в номере ЗЛ.

В случае когда по данным страхователя в течение отчетного периода не было зафиксировано фактов заключения и расторжения трудовых соглашений (гражданско-правового договора) или не произошло изменений в Ф. И. О. или номере ЗЛ, таблица 5 не формируется и не подается.

Таблица 6 предназначена для формирования страхователем в разрезе каждого застрахованного лица сведений о суммах начисленной ему зарплаты (дохода) в отчетном месяце. Такие сведения формируются с учетом кодов категорий застрахованных лиц.

Графа «Загальна сума нарахованої заробітної плати (доходу) (усього з початку звітного місяця)» по каждому отдельному застрахованному лицу формируется с учетом следующей очередности отражения выплат, при условии их начисления данному лицу в одном отчетном периоде:

а) сумма начисленной зарплаты по видам выплат, включающих основную и дополнительную зарплату, другие поощрительные и компенсационные выплаты, в том числе в натуральной форме, которые определяются в соответствии с Законом об оплате труда, — используются коды застрахованных лиц «01» для работников и «02» для инвалидов. При этом суммы, начисленные за дни ежегодных и дополнительных отпусков, вносятся в вышеупомянутую графу как суммы начисленной зарплаты в поле соответствующего месяца только в сумме, которая приходится на дни отпуска в этом месяце. Суммы, приходящиеся на дни отпуска следующих месяцев, включаются в поле следующих месяцев и отражаются в следующих строках за первой строкой;

б) сумма вознаграждения по гражданско-правовым договорам — для таких видов доходов используется код категории застрахованного лица «26»;

в) сумма пособия по временной нетрудоспособности — суммы выплат, начисленные за дни временной нетрудоспособности, отражаются в отдельных строках с кодом категории застрахованного лица «29» в поле соответствующего месяца только в сумме, приходящейся на такой месяц.

Графа «Сума нарахованої заробітної плати (доходу) у межах максимальної величини, на яку нараховується єдиний внесок» по каждому застрахованному лицу формируется исключительно с учетом вышеупомянутой очередности выплат.

Обратите внимание, многие бухгалтеры описанные далее доначисления считают ошибками прошлых периодов. Однако с 2011 года это уже не так! Если начисление зарплаты производится за предыдущий период, в частности, в связи с уточнением количества отработанного времени, выявлением ошибок, они включаются в зарплату того месяца, в котором было произведено начисление. Это, кстати, соответствует позиции ПФУ, которую он начал излагать в своих письмах с мая 2010 г., и подпункта 1.6.2 Инструкции №5.

Графа 10 «Тип нарахування» заполняется страхователем лишь в случаях, предусмотренных перечнем кодов типа начислений 1 — 5:

1 — сумма заработной платы (дохода) за выполненную работу (оказанные услуги)1, срок выполнения которых превышает календарный месяц, а также за отработанное время после увольнения с работы или по решению суда — средняя заработная плата за вынужденный прогул;

2 — сумма заработной платы (дохода), начисленная в предыдущих отчетных периодах на основании бухгалтерских и других документов, в соответствии с которыми производится начисление (исчисление) или которые подтверждают начисление (исчисление) заработной платы (дохода), на которую страхователем самостоятельно доначислена сумма единого взноса2;

3 — сумма заработной платы (дохода), начисленная в предыдущих отчетных периодах на основании бухгалтерских и других документов, в соответствии с которыми производится начисление (исчисление) или которые подтверждают начисление (исчисление) заработной платы (дохода), на которую страхователем самостоятельно уменьшена излишне начисленная сумма единого взноса2.

4 — сумма заработной платы (дохода), начисленная в предыдущих отчетных периодах на основании бухгалтерских и других документов, в соответствии с которыми производится начисление (исчисление) или которые подтверждают начисление (исчисление) заработной платы (дохода), на которую при проверке органом Пенсионного фонда доначислена сумма единого взноса3;

5 — сумма заработной платы (дохода), начисленная в предыдущих отчетных периодах на основании бухгалтерских и других документов, в соответствии с которыми производится начисление (исчисление) или которые подтверждают начисление (исчисление) заработной платы (дохода), на которую при проверке органом Пенсионного фонда уменьшена излишне начисленная сумма единого взноса.3

На одно застрахованное лицо допускается несколько записей в таблице 6, если в течение одного отчетного периода застрахованному лицу были произведены начисления выплат, в которых начисления осуществлялись за будущие (отпускные) и прошлые периоды4.

Таблица 7 формируется и подается в случае определения страхователями периодов (сроков) трудовой или иной деятельности, которые в соответствии с законами5 засчитываются при определении права на соответствующую пенсию, а также периодов страхового стажа, не связанных с трудовой и/или профессиональной деятельностью.

1 Гражданско-правовые договоры.

2 Доначисленные или уменьшенные суммы ЕСВ отражаются в строках 6 и 7 таблицы 1 приложения 4.

3 Отражаются в строках 6 и 7 таюлицы 1 приложения 4.

4 Больничные и начисления сумм заработной платы (дохода) за выполненную работу (оказанные услуги), срок выполнения которых превышает календарный месяц, а также за отработанное время после увольнения с работы или по решению суда — средняя заработная плата за вынужденный прогул.

5 Которыми устанавливаются условия пенсионного обеспечения, отличные от общеобязательного государственного пенсионного страхования.

Если у страхователя нет рабочих мест, работа на которых засчитывается в специальный стаж, таблица 7 не формируется и не подается.

Код основания для учета стажа отдельным категориям лиц в соответствии с законодательством указывается в виде восьмиразрядного кода, состоящего из четырех частей.

Для кодирования оснований для учета стажа отдельным категориям лиц в соответствии с законодательством используются серийно-порядковые коды из Справочника кодов оснований для учета стажа отдельным категориям лиц в соответствии с законодательством (приложение 3 к Порядку №22-2).

Исправление ошибок в персонификации

Сразу обращаем внимание, что с 2011 года исправлять можно будет не все виды ошибок!

В случае выявления ошибки в отчете страхователь имеет право до истечения срока представления этого отчета повторно сформировать и представить отчет в орган ПФУ по месту постановки на учет. Действующим считается последний электронный или бумажный отчет, представленный страхователем до истечения сроков представления отчетности.

В случае же самостоятельного выявления страхователем недостоверных сведений, представленных по окончании отчетного периода и/или накопленных в электронных базах данных персонифицированного учета, страхователь подает:

1) необходимые отменяющие документы по обнаруженным недостоверным сведениям о застрахованном лице (!);

2) первоначальные документы с указанными верными сведениями на одно застрахованное лицо;

3) объяснительную записку по изменению сведений.

Обратите внимание: отменять можно только сведения о личных данных застрахованных лиц, а не о размерах их дохода и размерах взноса!

Так, в случае выявления органом ПФУ недостоверных сведений о застрахованных лицах, представленных и/или накопленных в электронных базах данных персонифицированного учета, Пенсионный фонд в течение двух рабочих дней сообщает страхователю о выявлении недостоверных данных. После этого страхователь подает в течение следующих десяти рабочих дней необходимые отменяющие документы по обнаруженным недостоверным данным о застрахованном лице и одновременно первоначальные документы с указанными правильными сведениями на одно застрахованное лицо.

Если зарплата (доход) начислены за несколько месяцев

На практике редко, но бывает, что зарплата, вознаграждения по договорам гражданско-правового характера, другие виды доходов начисляются застрахованному лицу одной суммой за несколько месяцев. Как отражать такой доход и ЕСВ по нему в отчете, ПФУ объяснил в письме от 03.03.2011 г. №4149/05-10. Сумма такой заработной платы (дохода) должна быть разнесена в таблице 6 приложения 4 по месяцам, то есть отражена по одному застрахованному лицу, но в разных строках. В реквизите 11 таблицы 6 приложения 4 обязательно должны быть отражены при этом месяца, за которые произведено такое начисление.

Примеры доходов, которые нужно так отражать, следующие:

1) если застрахованному лицу начислили заработную плату (доход) за выполненную работу (оказанные услуги), срок выполнения которых превышает календарный месяц;

2) начисление зарплаты (дохода) за отработанное время застрахованным лицам после увольнения с работы. ПФУ в письме приводит конкретный пример такого начисления: если после увольнения лицам начислена премия, ЕСВ определяется путем деления премии, выплаченной по итогам работы, на количество месяцев, за которые они начислены. С другой стороны, если застрахованному лицу после увольнения начисляется доход за неотработанное время (ПФУ в письме приводит пример такой выплаты — компенсации за неиспользованный отпуск), ЕСВ с такого дохода не начисляется, а поэтому такой доход не отражается в отчете в ПФУ;

3) начисление средней зарплаты за вынужденный прогул по решению суда.

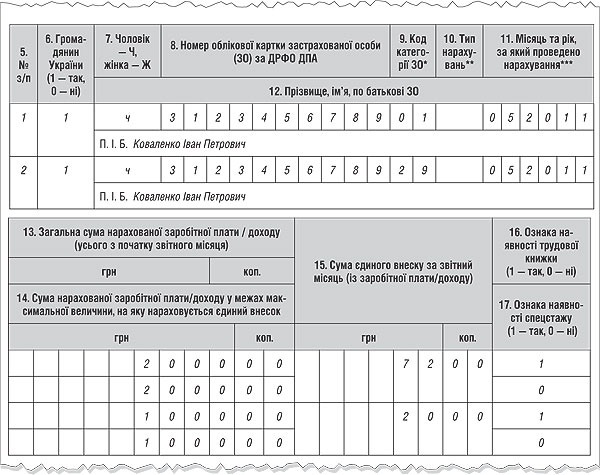

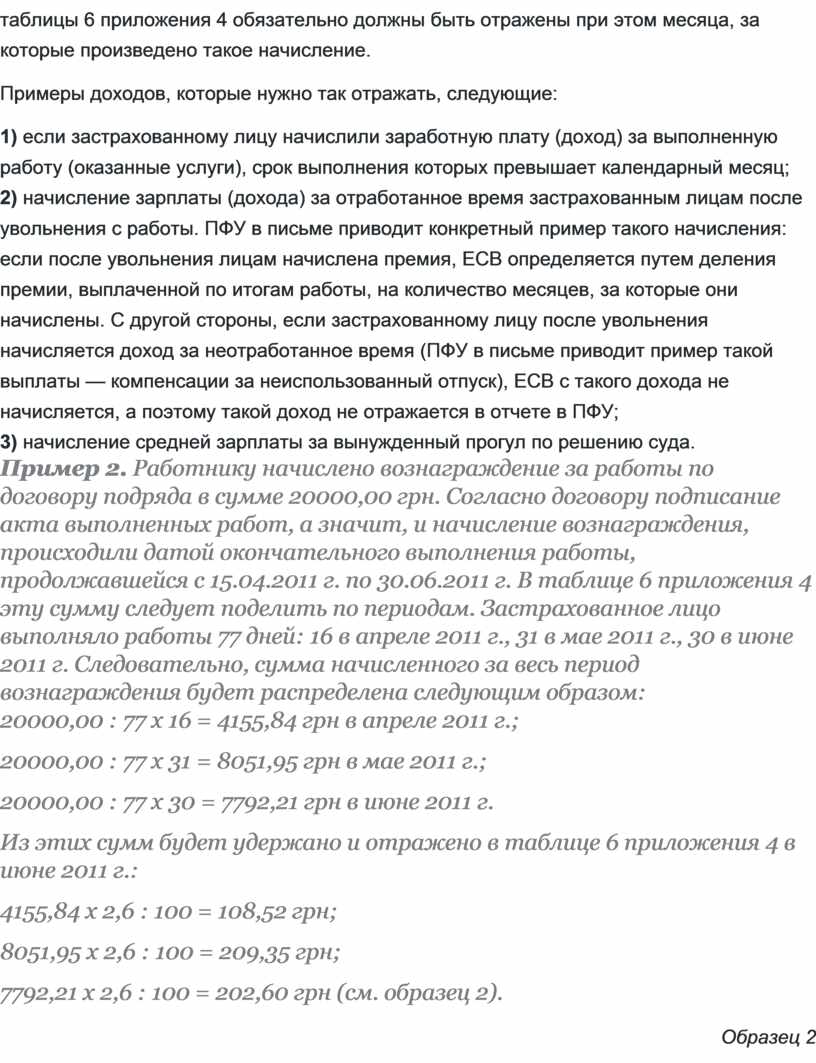

Пример 2. Работнику начислено вознаграждение за работы по договору подряда в сумме 20000,00 грн. Согласно договору подписание акта выполненных работ, а значит, и начисление вознаграждения, происходили датой окончательного выполнения работы, продолжавшейся с 15.04.2011 г. по 30.06.2011 г. В таблице 6 приложения 4 эту сумму следует поделить по периодам. Застрахованное лицо выполняло работы 77 дней: 16 в апреле 2011 г., 31 в мае 2011 г., 30 в июне 2011 г. Следовательно, сумма начисленного за весь период вознаграждения будет распределена следующим образом:

20000,00 : 77 х 16 = 4155,84 грн в апреле 2011 г.;

20000,00 : 77 х 31 = 8051,95 грн в мае 2011 г.;

20000,00 : 77 х 30 = 7792,21 грн в июне 2011 г.

Из этих сумм будет удержано и отражено в таблице 6 приложения 4 в июне 2011 г.:

4155,84 х 2,6 : 100 = 108,52 грн;

8051,95 х 2,6 : 100 = 209,35 грн;

7792,21 х 2,6 : 100 = 202,60 грн (см. образец 2).

Образец 2

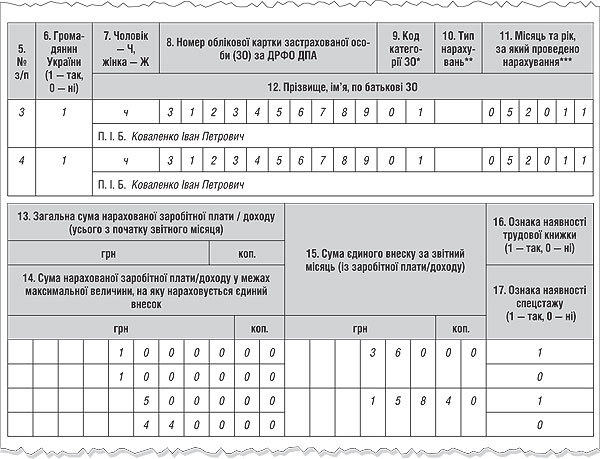

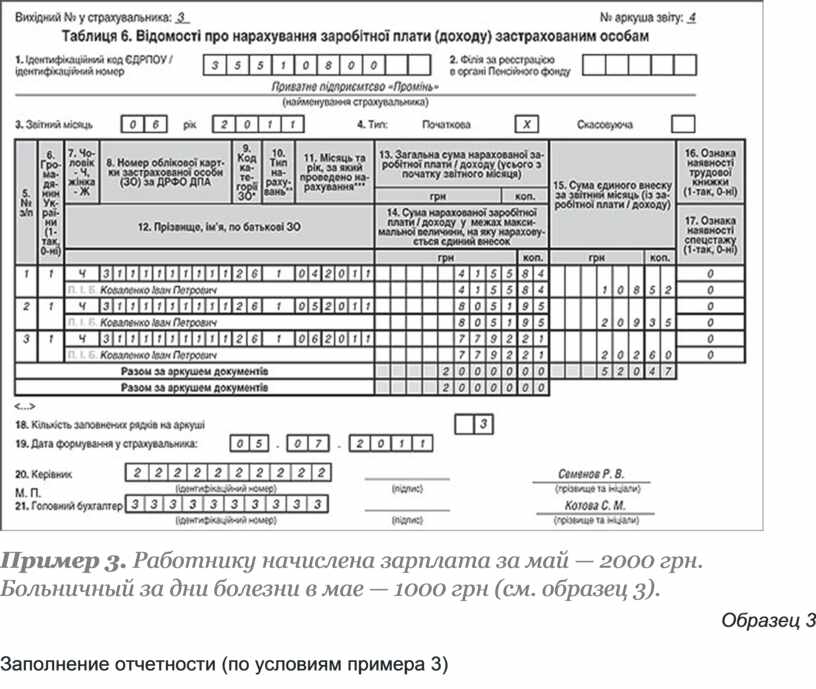

Пример 3. Работнику начислена зарплата за май — 2000 грн. Больничный за дни болезни в мае — 1000 грн (см. образец 3).

Образец 3

Заполнение отчетности (по условиям примера 3)

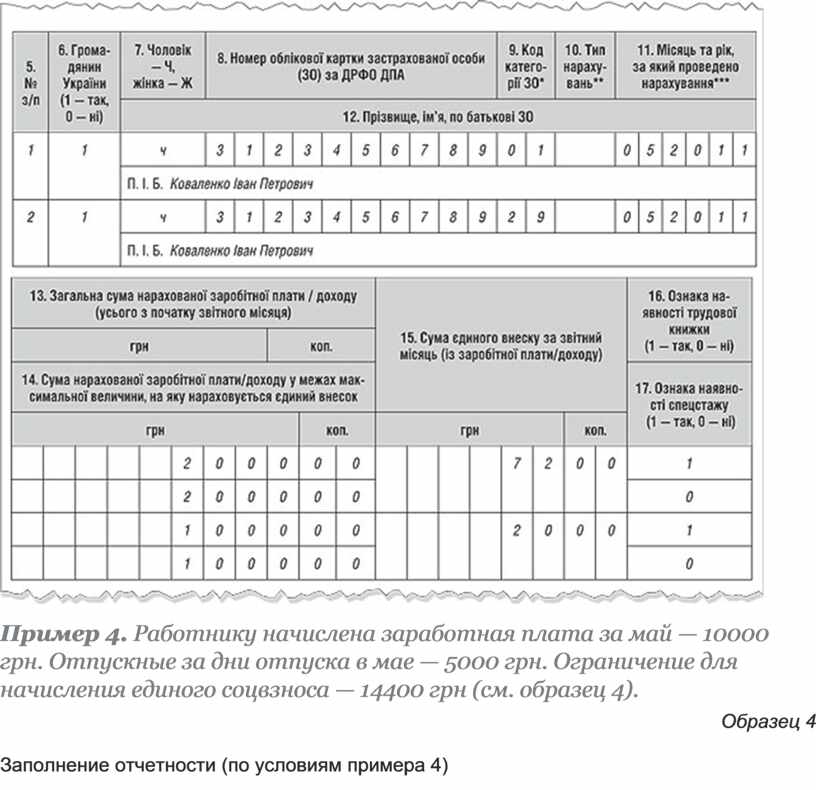

Пример 4. Работнику начислена заработная плата за май — 10000 грн. Отпускные за дни отпуска в мае — 5000 грн. Ограничение для начисления единого соцвзноса — 14400 грн (см. образец 4).

Образец 4

Заполнение отчетности (по условиям примера 4)

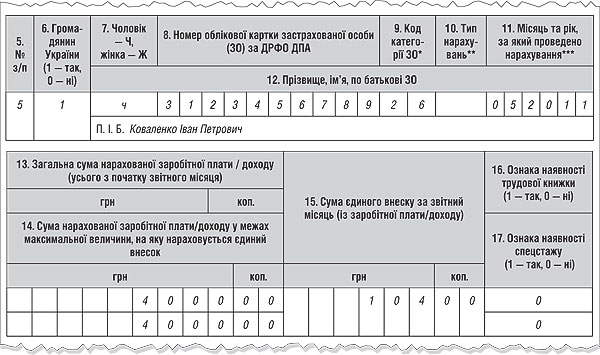

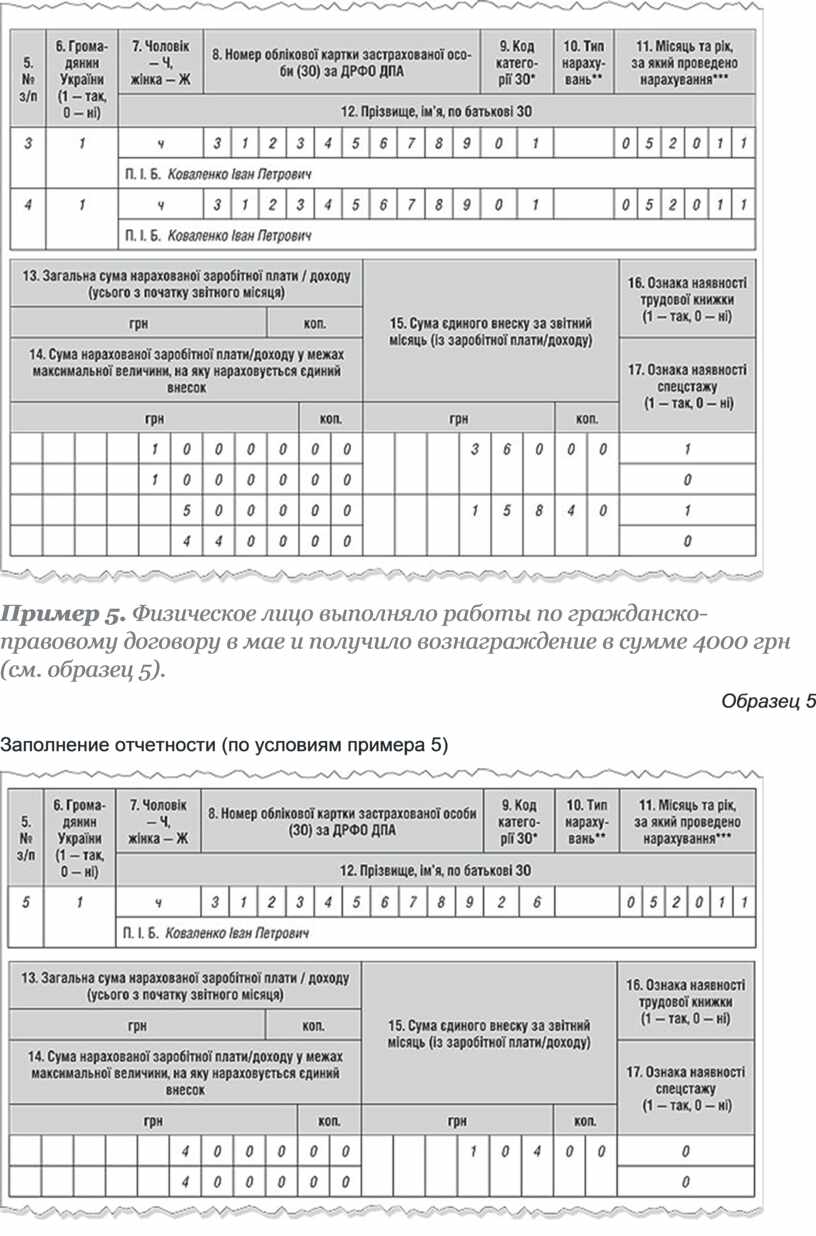

Пример 5. Физическое лицо выполняло работы по гражданско-правовому договору в мае и получило вознаграждение в сумме 4000 грн (см. образец 5).

Образец 5

Заполнение отчетности (по условиям примера 5)

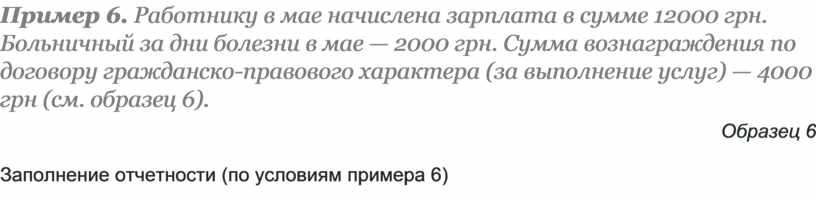

Пример 6. Работнику в мае начислена зарплата в сумме 12000 грн. Больничный за дни болезни в мае — 2000 грн. Сумма вознаграждения по договору гражданско-правового характера (за выполнение услуг) — 4000 грн (см. образец 6).

Образец 6

Заполнение отчетности (по условиям примера 6)

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.