Поделиться

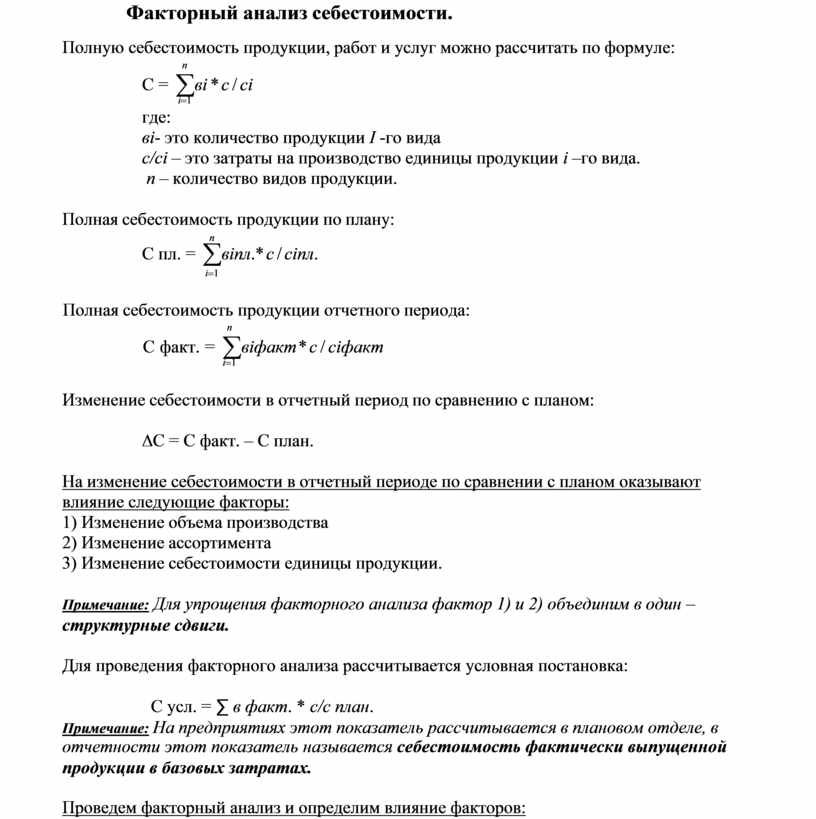

Факторный анализ себестоимости.

С = åвi * с / сi

i=1

где:

вi- это количество продукции I -го вида

с/сi – это затраты на производство единицы продукции i –го вида.

n – количество видов продукции.

![]() Полная себестоимость продукции по плану:

С пл. = åвiпл.* с /

сiпл.

Полная себестоимость продукции по плану:

С пл. = åвiпл.* с /

сiпл.

i=1

С факт. = åвiфакт * с / сiфакт

i=1

Изменение себестоимости в отчетный период по сравнению с планом:

∆С = С факт. – С план.

На изменение себестоимости в отчетный периоде по сравнении с планом оказывают влияние следующие факторы:

1) Изменение объема производства

2) Изменение ассортимента

3) Изменение себестоимости единицы продукции.

Примечание: Для упрощения факторного анализа фактор 1) и 2) объединим в один –

структурные сдвиги.

Для проведения факторного анализа рассчитывается условная постановка: С усл. = ∑ в факт. * с/с план.

Примечание: На предприятиях этот показатель рассчитывается в плановом отделе, в

отчетности этот показатель называется себестоимость фактически выпущенной продукции в базовых затратах.

Проведем факторный анализ и определим влияние факторов:

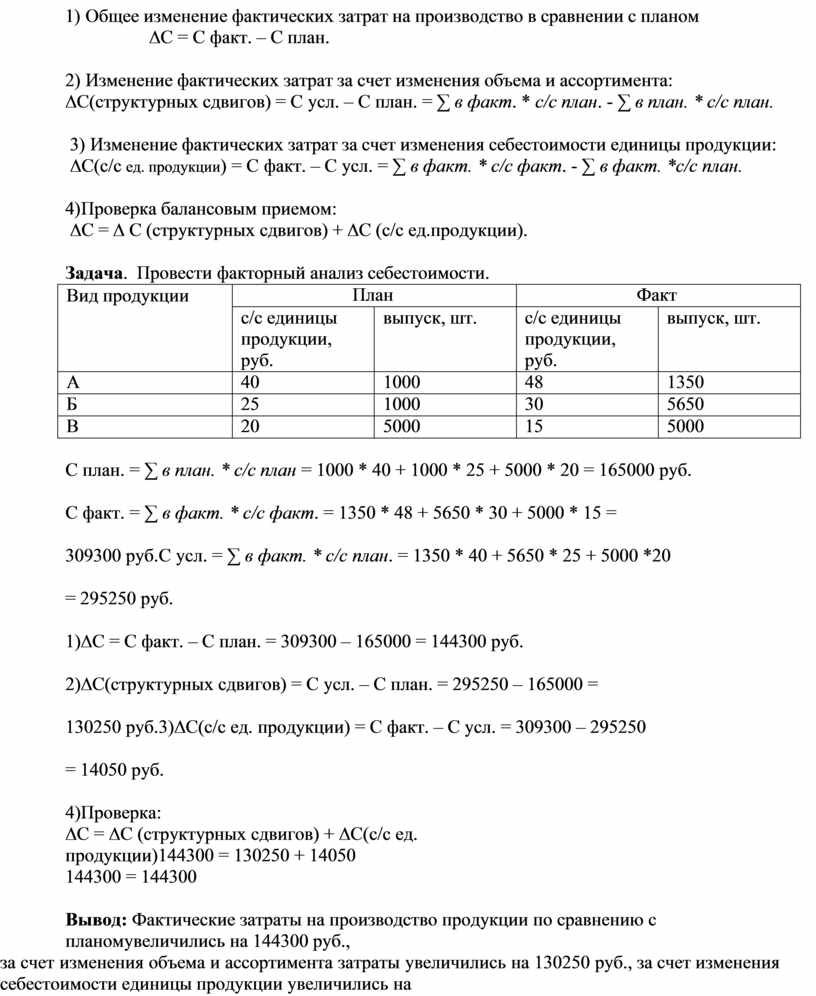

1) Общее изменение фактических затрат на производство в сравнении с планом

∆С = С факт. – С план.

2) Изменение фактических затрат за счет изменения объема и ассортимента:

∆C(структурных сдвигов) = С усл. – С план. = ∑ в факт. * с/с план. - ∑ в план. * с/с план.

3) Изменение фактических затрат за счет изменения себестоимости единицы продукции:

∆С(с/с ед. продукции) = С факт. – С усл. = ∑ в факт. * с/с факт. - ∑ в факт. *с/с план.

4) Проверка балансовым приемом:

∆С = ∆ С (структурных сдвигов) + ∆С (с/с ед.продукции).

Задача. Провести факторный анализ себестоимости.

|

Вид продукции |

План |

Факт |

||

|

с/с единицы продукции, руб. |

выпуск, шт. |

с/с единицы продукции, руб. |

выпуск, шт. |

|

|

А |

40 |

1000 |

48 |

1350 |

|

Б |

25 |

1000 |

30 |

5650 |

|

В |

20 |

5000 |

15 |

5000 |

С план. = ∑ в план. * с/с план = 1000 * 40 + 1000 * 25 + 5000 * 20 = 165000 руб.

С факт. = ∑ в факт. * с/с факт. = 1350 * 48 + 5650 * 30 + 5000 * 15 = 309300 руб. С усл. = ∑ в факт. * с/с план. = 1350 * 40 + 5650 * 25 + 5000 *20 = 295250 руб.

1)∆С = С факт. – С план. = 309300 – 165000 = 144300 руб.

2)∆С(структурных сдвигов) = С усл. – С план. = 295250 – 165000 = 130250 руб. 3)∆С(с/с ед. продукции) = С факт. – С усл. = 309300 – 295250 = 14050 руб.

4)Проверка:

∆С = ∆С (структурных сдвигов) + ∆С(с/с ед. продукции) 144300 = 130250 + 14050

144300 = 144300

Вывод: Фактические затраты на производство продукции по сравнению с планом увеличились на 144300 руб.,

за счет изменения объема и ассортимента затраты увеличились на 130250 руб., за счет изменения себестоимости единицы продукции увеличились на 14050 руб.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.