МБОУ «Школа № 72 с углубленным изучением

отдельных учебных предметов»

Исследовательский проект

по экономике

на тему:

Финансовая грамотность

Выполнила:

ученица 11 А класса

Резепова Алина

Рязань - 2022

ОГЛАВЛЕНИЕ:

1. ВВЕДЕНИЕ. Актуальность, обоснование выбора темы, цель и задачи проекта, социальная направленность и уникальность…………………3

2. ФОРМИРОВАНИЕ ОСНОВ ФИНАНСОВОЙ ГРАМОТНОСТИ И ЗНАНИЙ О КРЕДИТАХ:

2.1. Главные понятия для формирования финансовой грамотности………………………………………………………….……..4

2.2. Разновидности кредитов…………………………………….…..…6

2.3. Понятия реструктуризации и рефинансирования…………….….7

2.4. Решение одной из возможных проблем кредитования ……….…8

2.5. Условия кредитования…………………………………....…….…..9

2.6. Ипотека как одна их возможностей приобрести жильё………….9

3. ЗАКЛЮЧЕНИЕ……………………………..……………………………11

4. Список использованных источников и литературы……………………12

5. ПРИЛОЖЕНИЯ…………………………………………………………..13

1. ВВЕДЕНИЕ.

Цель: формирование знаний у молодёжи понятия финансовой грамотности, включающая знания о понятии кредита.

Задачи, которые я поставила для выполнения работы:

1) раскрыть понятие финансовой грамотности

2) проанализировать информацию о кредитах в интернет- источниках

3) рассмотреть особенности кредита как элемента финансовой грамотности

Актуальность: Финансы - это неотъемлемая часть нашей жизни, мы каждый день сталкиваемся с покупкой чего-либо, то есть с определёнными финансовыми операциями. Многие людей не умеют справляться со своими финансами. Зачастую в период кризиса, многие влезают в долги, от которых потом трудно избавиться. Для того, чтобы уметь распоряжаться своими сбережениями, вкладывать, приумножать, а не уходить «в минус», и в общем разбираться в банковских операциях нужны знания в этой сфере.

Так же многие жители нашей страны не живут по средствам, которые имеют, что тоже приносит неприятности. Из-за того, что большинство населения России в этой теме слабо разбираются, появляются мошенники, которые с радостью этим пользуются. Поэтому уже с подросткового возраста нужно давать ребёнку качественную и понятную информацию по этой теме, чтобы в будущем ребёнке не возникало таких проблем. Молодое поколение – будущее страны, и обучить детей проще, чем перестраивать мышление взрослого поколения, поэтому школа является главным источником внедрения в массы финансовой грамотности. Чтобы повысить знания в этом вопросе, составители ЕГЭ даже включили такие задачи в экзамен для выпускников.

Моя исследовательская работа имеет социальную направленность, так как помогает найти нужную, достоверную информацию по данной теме разъяснить школьникам более простым языком. Работа адресована широкому кругу лиц, которые хотят разобраться в вопросах оптимального экономического поведения и финансовой грамотности.

Уникальность работы состоит в том, что я смогла подобрать информацию по практике формирования финансовой грамотности молодёжи, которой нет в достаточном объёме ни в одной книге, привлечь внимание школьников к данной теме, создать авторский буклет по данной теме, который поможет получить необходимый финансовый продукт.

2. ФОРМИРОВАНИЕ ОСНОВ ФИНАНСОВОЙ ГРАМОТНОСТИ И ЗНАНИЙ О КРЕДИТАХ.

2.1. Главные понятия для формирования финансовой грамотности.

Финансовая грамотность – это умение управлять финансовыми потоками (доходами и расходами), грамотно распределять деньги, то есть жить по средствам и правильно приумножать имеющийся капитал.

Современный человек – это человек, владеющий финансовой грамотностью.

Обладание финансовой грамотностью помогает добиться финансового благополучия и сохранить его на протяжении всей жизни. При наличии подобных знаний человек не существует от зарплаты до зарплаты, а займы оформляет только тогда, когда уверен, что в будущем такое действие принесёт ему доход.

Финансово грамотные люди не паникуют даже при наступлении кризисов, так как у них всегда имеется финансовая подушка безопасности, которая позволяет справиться с форс-мажорными ситуациями.

Финансовая грамотность имеет следующее значение в жизни людей:

* Помогает в поисках источников дохода, отличающихся от работы по найму. Конечно, наличие финансовой грамотности не гарантирует получения большого дохода. Однако благодаря этим знаниям появляется понимание того, как зарабатывать деньги, какие варианты заработка являются самыми перспективными

* У человека появляются не только знания и умения, но и психологическая устойчивость. Финансово грамотные люди уверены в собственных силах, так как знают многое из того, о чём другие даже не представляют. Формируется мышление, которое способствует достижению успеха.

Базовые знания о бюджете помогут продвигаться дальше:

Важное понятие в теме финансов – инфляция, это обесценивание денег из-за роста цен на товары и услуги. Для защиты сбережений от инфляции существует банковский вклад, иначе – депозит. Зная о вкладах, подросток будет понимать, каким образом можно защитить свои сбережения от обесценивания денег.

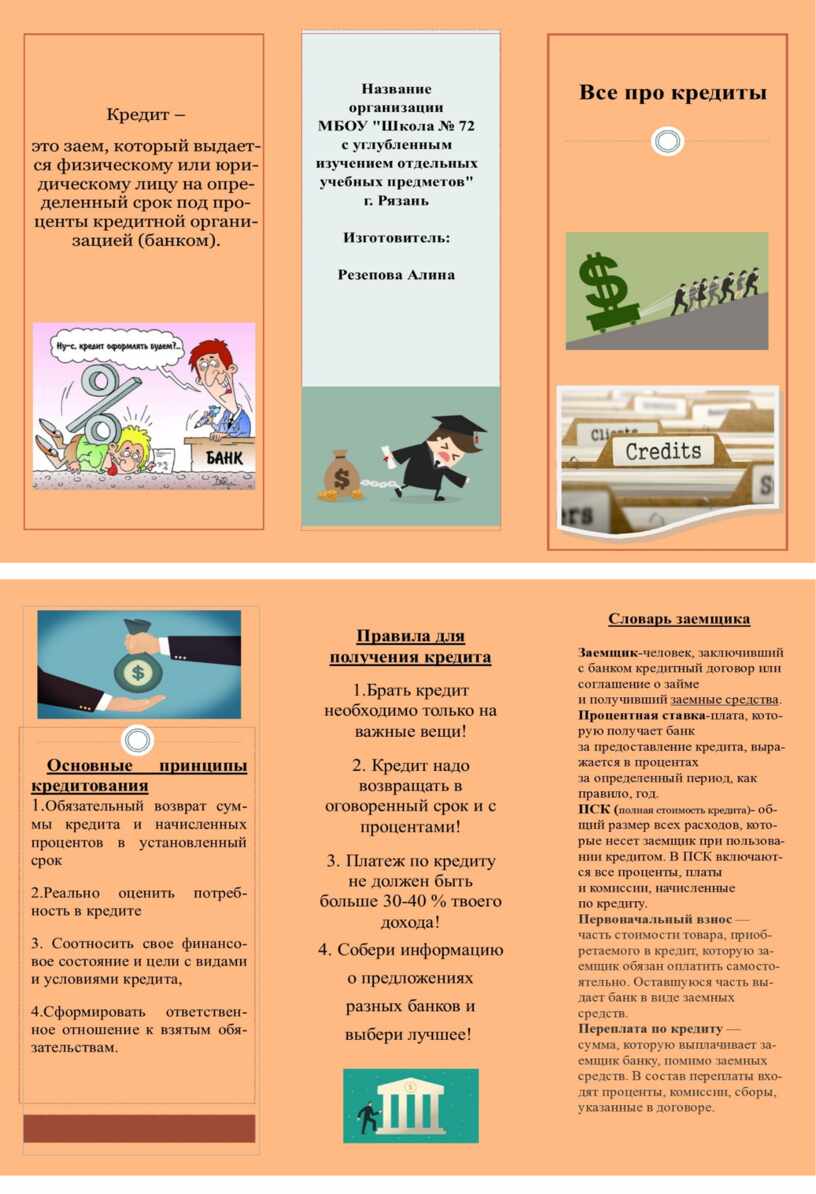

Кредит — это деньги или товары, которые банк или другая кредитная организация выдает заемщику в долг. Обычно они выдаются под проценты, но бывают исключения — если это мера поддержки. О кредитах нужно знать многое, пожалуй, самое важное – уметь высчитывать проценты, а также знать какую переплату заемщик должен выплатить банку, взяв у него кредит.

2.2. Разновидности кредитов.

Вариаций кредитов бывает множество, существует основные варианты кредитования.

* Ипотечный кредит - это кредит под залог какого-либо имущества. Самый распространенный вид такого кредитования – под залог приобретаемого имущества и под залог строящегося жилья.

* Жилищные кредиты - похожий на ипотечный, однако более выгодный. Приобретаемая недвижимость становится собственностью заёмщика, в то время как в ипотечном кредите она может перейти к банку. Жилищные кредиты чаще всего краткосрочные, но бывают и долгосрочные.

* Долгосрочные кредиты

Чаще всего такие кредиты берут крупные организации на покупку офисов, техники и тому подобное. Также это могут быть займы между банками, либо коммерческие кредиты на государственные объекты.

* Потребительские кредиты - самый распространённый вид кредита. Они различаются по многим признакам, например, потребительский кредит с поручителем даёт заёмщику более выгодные условия: длительный срок и процентная ставка меньшая, чем в кредите без поручителя. Целевой кредит должен быть потрачен лишь на то, что указано в кредитном договоре, нецелевые же могут использоваться на любые цели. Экспресс-займы, микро-займы, кредиты в филиалах банков и долгосрочные кредиты – все они являются потребительскими.

Очень важно учитывать, где заёмщик собирается брать кредит, ведь в «микрозаймах» процент идёт по дням, переплата там может быть намного больше, чем сумма самого кредита.

Так же существуют нюансы, например: кредиты могут переходить наследникам. Если задолженность умершего крупная, велика вероятность того, что наследнику придётся выплачивать её.

В жизни может произойти много на первый взгляд, кажущихся безвыходных ситуаций, например как выйти из положения, если ты имеешь кредит, что делать в случае потери кормильца, и если обладать базовыми финансовыми знаниями, ситуации перестанут казаться безвыходными. Сейчас я расскажу о пути решения выше представленных жизненных проблемах.

Так, к примеру, если вы официально не трудоустроены, и хотите взять ещё один потребительский кредит. Это может иметь смысл, так как процентная ставка по потребительским кредитам меньше, чем ставка по кредитным картам в случае просрочки.

Однако у вас уже есть несколько кредитов, а официального дохода нет. Скорее всего, взять значительную сумму в виде еще одного потребительского кредита не получится. Более вероятно, что вам удастся решить проблему, договорившись с банками об альтернативных способах выплаты долга.

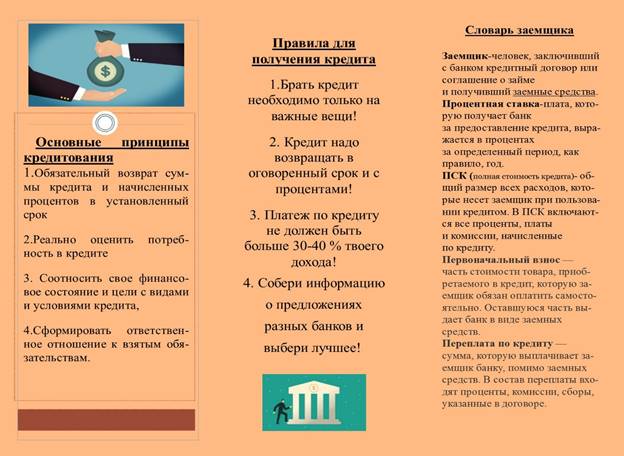

2.3. Понятия реструктуризации и рефинансирования.

1. Реструктуризация позволяет изменить условия существующего кредита. Например, банк может снизить процентную ставку или уменьшить ежемесячный платеж, увеличив срок кредита. В каждом банке свои программы реструктуризации и их условия. Лучший способ узнать, как они работают, — обратиться к сотрудникам вашего банка, так как не всегда полные условия опубликованы на сайтах. Программы могут быть как временными, например, с отсрочкой платежа или его уменьшением на несколько месяцев, так и с полным изменением условий договора.

2. Рефинансирование позволяет закрыть старый кредит за счет средств нового. Обычно это делается, чтобы улучшить условия, на которых был взят изначальный кредит. Представим, что год назад я взяла потребительский кредит под 14% годовых, а сейчас кредиты выдаются под 11%. В случае рефинансирования в другом банке новый кредитор оплатит мой долг перед исходным кредитором и откроет мне новый договор со ставкой 11%, что уменьшит платеж и позволит мне сэкономить на процентах.

Что же ещё можно сделать?

1. постараться повысить доход

2. продать ненужное имущество

3. попросить близких о помощи

2.4. Решение одной из возможных проблем кредитования.

Кто платит кредит после смерти заемщика?

Вариант, при котором необходимость погашать задолженность переходит к наследникам, не единственный. Существует еще несколько ситуаций, при которых выплачивать кредит понадобится сторонним людям.

Созаемщик. При крупных покупках (автомобиль, квартира) доходов одного человека не всегда достаточно для получения кредита, так что обязательства берутся совместно. Права на залоговое имущество в таком случае также получают несколько человек, и если один из них умирает, обязательства и имущество переходят к оставшимся.

Поручитель. В некоторых случаях кредитные обязательства предоставляются клиенту при участии поручителя — человека, который при непредвиденных обстоятельствах готов взять на себя ответственность за кредит. Если заемщик умер, его задолженности, включая штрафы и пени за просрочку, переходят к поручителю в пределах сроков исковой давности и размера наследственного имущества.

Страховая компания. Банковские организации предпочитают стимулировать клиентов на приобретение страховки вместе с подписанием кредитного договора. Это необязательное условие согласно законодательству РФ, однако если человек согласится дополнительно купить страховку, в случае его смерти остаток задолженности будет выплачивать не наследник, а страховая компания. К сожалению, страховым случаем считается не всякая ситуация. Компания может отказать в выплате, если клиент погиб в результате занятий экстремальным спортом или участий в боевых действиях, скрыл хроническое заболевание при подписании договора. В таком случае выплаты также ложатся на плечи наследников.

2.5. Условия кредитования.

Доказанный стабильный доход.

Факт наличия дохода — гарантия получения кредита. Размер дохода важен, но он уже будет влиять на параметры кредита: максимальную сумму, срок и ставку. Доходом для физических лиц является заработная плата по месту работы. Не трудоустроенному официально гражданину банк откажет.

Достаточное условие получения кредита — доход должен быть в предыдущих периодах. В данном случае здесь добавляется другой ключевой фактор — это доказательство стабильности вашего дохода.

Если вы первый раз пробуете получить кредит, вы должны работать достаточно долго (как правило, от трёх месяцев для малой суммы) на нынешней работе.

2.6. Ипотека как одна их возможностей приобрести жильё.

Ипотека — это банковская услуга по предоставлению денежных средств под залог для покупки жилой или нежилой недвижимости.

Главным документом, который регулирует отношения кредитора и заемщика, а также устанавливает условия передачи недвижимости в залог, является ипотечный договор. Он содержит сведения о предмете кредита, рыночной оценке, размере и сроке исполнения долговых обязательств.

Взять ипотеку на жилье может физическое или юридическое лицо, соответствующее требованиям банка. Банки в качестве клиентов рассматривают граждан РФ в возрасте от 21 до 65 лет, имеющих стабильный доход и стаж не менее года на последнем месте работы. Кроме того, учитывается кредитная история, состояние здоровья и семейное положение

К достоинствам ипотеки можно отнести:

- возможность в кратчайшие сроки купить дорогостоящее жилье;

- удачное инвестирование в недвижимость, цена которой стремительно растет;

- возможность не ждать накопления все суммы объекта;

- небольшие регулярные выплаты по ипотечному кредиту;

- получение налогового вычета на сумму основного долга или по уплаченным процентам;

- возможность воспользоваться государственными льготными программами и взять ипотеку на привлекательных условиях.

Несмотря на большое количество положительных сторон ипотечного кредитования, существуют и недостатки, которые настораживают многих потенциальных заемщиков. К ним относятся:

- высокая переплата при долгих сроках;

- необходимость сбора внушительного пакета документов;

- регулярное продление полисов страхования имущества, жизни и здоровья;

- риск конфискации недвижимости при несоблюдении условий договора;

- невозможность продажи квартиры или дома до снятия обременения;

- низкий шанс получения других займов.

3. ЗАКЛЮЧЕНИЕ.

В настоящее время ни одна молодая семья не обходится без использования кредитов для осуществления своих хозяйственных целей и задач. Но далеко не все граждане могут грамотно вести себя в финансовом плане, т.к. не обладают функциональной финансовой грамотностью. В интернете и книгах можно найти лишь не полную информацию по правилам взятия кредитов и условиях их реализации. Обычно приходится обращаться к юристам, чтобы определить правильную линию поведения при возникших проблемах.

Моя исследовательская работа поможет не только решить уже возникшие вопросы и проблемы, но и предотвратить затруднения, связанные с финансами.

Цель формирования знаний у молодежи понятия финансовой грамотности и кредитов достигнута.

Задачи исследования выполнила, раскрыла все понятия по теме, изучила информацию о кредитах, рассмотрела особенности их получения.

Благодаря данной работе, молодежь сможет быстро сориентироваться в сложных и затруднительных ситуациях, которые связаны с формированием финансовой грамотности, включающую понятия о кредитах и ипотеке.

4. Список использованных источников и литературы:

1. Богдашевский, А. Основы финансовой грамотности: краткий курс / Артём Богдашевский. – Москва : Альпина паблишер, 2019. – 304 с. : табл., ил. – Текст: непосредственный.

2. Демакова, Н. В. Деньги любят счёт. Квест по финансовой грамотности для обучающихся 9 класоов : [прилож. 1-5] / Н. В. Демакова, И. Б. Ручьева, Т. Н. Котова. – Текст: непосредственный // Педагогическая мастерская «Всё для учителя!». – 2019. – N 1. – С. 17-30.

3. Кийосаки, Роберт Тору. Богатый ребёнок, умный ребёнок / Р. Т. Кийосаки, Ш. Л. Лектер ; [пер. с англ. О. Г. Белошеев]. – Минск : Попурри, 2012. – 455 с. : ил. – Текст : непосредственный.

4. Клейсон, Джордж Самюэль. Самый богатый человек в Вавилоне: [секреты первого миллионера] / Джордж Клейсон ; [перевод с английского С. Э. Борич]. – [6-е издание]. – Минск : Попурри, 2018. – 160 с. – Текст : непосредственный.

5. Маккена, Джеймс. Твой первый миллион: [как его заработать и не потерять: для среднего и старшего школьного возраста] / Джеймс Маккена, Джанин Глайста при участии Мэтта Фонтейна; перевод с английского Валерии Башкировой. – Москва: Манн, Иванов и Фербер, 2018. – 142 с.: ил. – Текст: непосредственный.

6. Пакова, Е. Н. Уроки финансовой грамотности необходимы каждому / Е. Н. Пакова. – (Урок. В поисках мотивирующего контента). – Текст непосредственный // Педагогическая мастерская «Всё для учителя!». – 2017.

МБОУ «Школа № 72 с углубленным изучением отдельных учебных предметов»

ОГЛАВЛЕНИЕ: 1. ВВЕДЕНИЕ

ВВЕДЕНИЕ. Цель: формирование знаний у молодёжи понятия финансовой грамотности, включающая знания о понятии кредита

Уникальность работы состоит в том, что я смогла подобрать информацию по практике формирования финансовой грамотности молодёжи, которой нет в достаточном объёме ни в одной книге,…

Однако благодаря этим знаниям появляется понимание того, как зарабатывать деньги, какие варианты заработка являются самыми перспективными *

Жилищные кредиты чаще всего краткосрочные, но бывают и долгосрочные

Однако у вас уже есть несколько кредитов, а официального дохода нет

Что же ещё можно сделать? 1

Компания может отказать в выплате, если клиент погиб в результате занятий экстремальным спортом или участий в боевых действиях, скрыл хроническое заболевание при подписании договора

Кроме того, учитывается кредитная история, состояние здоровья и семейное положение

ЗАКЛЮЧЕНИЕ. В настоящее время ни одна молодая семья не обходится без использования кредитов для осуществления своих хозяйственных целей и задач

Список использованных источников и литературы: 1

Финансовая грамотность

© ООО «Знанио»

С вами с 2009 года.

![]()