Поделиться

Характеристика журнально-ордерної форми

Журнально-ордерна форма бухгалтерського обліку є найбільш прогресивною серед інших форм обліку. Вперше основні принципи журнально-ордерної форми обліку були сформульовані у 40-х роках ХІХ ст. Необхідність в її виникненні і застосуванні була викликана вимогами удосконалення управління, підвищення оперативності бухгалтерської звітності. Були знайдені нові форми регістрів і принципово поміняна методика відображення господарських операцій у цих регістрах. Було запроваджено два види бухгалтерських регістрів – журнали-ордери і допоміжні відомості.

Основними регістрами бухгалтерського обліку є журнали-ордери. Вони являють собою накопичувальні відомості в яких систематизації і групування документів ведуться в хронологічному порядку по кореспондуючих рахунках.

Журнали-ордери призначені в основному для синтетичного обліку господарських операцій. Ведення записів у журналах-ордерах здійснюється у порядку однобічної реєстрації. Реєструються тільки кредитові обороти кореспонденцій з дебетовими. Журнали-ордери побудовані за кредитовою ознакою, тобто кредитові обороти по кожному балансовому рахунку збираються в одному журналі-ордері, а дебітові обороти по цьому рахунку можуть бути в різних журналах-ордерах.

Журнально-ордерна форма обліку ґрунтується на принципах систематизації

і накопичення в хронологічному порядку даних первинних документів, що відображає господарські операції безпосередньо в реєстрах синтетичного та аналітичного обліку. Записи в накопичувальні відомості здійснюють на основі первинних документів.

По синтетичних рахунках з великою номенклатурою облікових об’єктів, які мають значну кількість щомісячних записів господарських операцій, аналітичний облік ведуть у допоміжних відомостях і виробничих звітах, побудованих, в основному, за дебетовою ознакою. Дані цих регістрів потім переносять у журнали-ордери.

Для узагальнення і первинного групування деяких облікових даних, крім основних реєстрів, застосовуються допоміжні реєстри, які господарські операції відображаються на підставі первинних документів по необхідних аналітичних показниках. Записи в облікових регістрах проводять в міру надходження документів або підсумками за місяць залежно від характеру і змісту операції.

Підсумкові дані в журналах-ордерах по кожному синтетичному рахунку звіряються з даними інших облікових регістрів, в яких відображені записи по відповідних кореспондуючих рахунках.

В головну книгу використовують для узагальнення даних журналів-ордерів, взаємної перевірки правильності проведення записів по окремих синтетичних рахунках і складання бухгалтерського балансу. В головній книзі відображають залишки на початок місяця, поточні обороти і залишки на кінець місяця по відповідних синтетичних рахунках. Перевірку правильності записів до головної книги здійснюють шляхом підсумку сум оборотів і залишків по усіх рахунках.

Суми дебетових і кредитових оборотів та залишків повинні бути відповідно рівними.

Головну книгу відкривають на рік, для чого на кожний синтетичний рахунок відводять окремий аркуш.

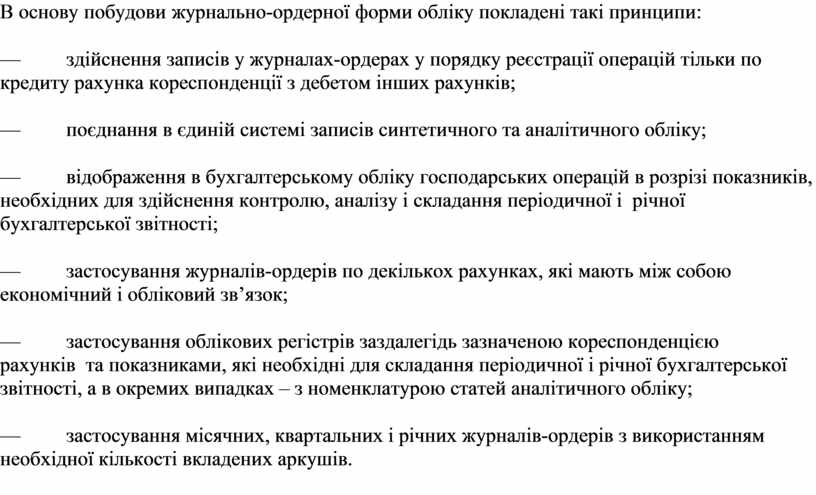

В основу побудови журнально-ордерної форми обліку покладені такі принципи:

— здійснення записів у журналах-ордерах у порядку реєстрації операцій тільки по кредиту рахунка кореспонденції з дебетом інших рахунків;

— поєднання в єдиній системі записів синтетичного та аналітичного обліку;

— відображення в бухгалтерському обліку господарських операцій в розрізі показників, необхідних для здійснення контролю, аналізу і складання періодичної і річної бухгалтерської звітності;

— застосування журналів-ордерів по декількох рахунках, які мають між собою економічний і обліковий зв’язок;

— застосування облікових регістрів заздалегідь зазначеною кореспонденцією рахунків та показниками, які необхідні для складання періодичної і річної бухгалтерської звітності, а в окремих випадках – з номенклатурою статей аналітичного обліку;

— застосування місячних, квартальних і річних журналів-ордерів з використанням необхідної кількості вкладених аркушів.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.