Преподаватель вместе со студентами подводят итоги. Основными показателями оценки результатов деятельности студентов на уроке являются правильность проведения инвентаризации денежных средств в кассы, документальное оформление результатов проведения инвентаризации денежных средств в кассы и отражения результатов инвентаризации в кассе.Цели урока: научить проводить инвентаризацию кассы и отражать её результаты документально и на счетах бухгалтерского учёта.

Результат: После проведения урока, обучающиеся должны освоить следующие профессиональные и общие компетенции:

ПК 1. Осуществлять операции с денежными средствами и ценными бумагами, оформлять соответствующие документы

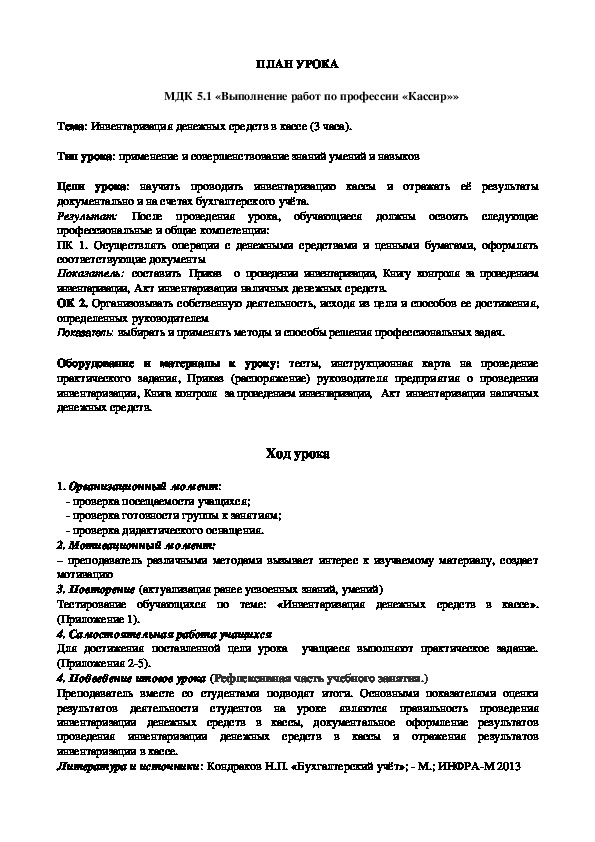

ПЛАН УРОКА

МДК 5.1 «Выполнение работ по профессии «Кассир»»

Тема: Инвентаризация денежных средств в кассе (3 часа).

Тип урока: применение и совершенствование знаний умений и навыков

научить проводить инвентаризацию кассы и отражать её результаты

После проведения урока, обучающиеся должны освоить следующие

Цели урока:

документально и на счетах бухгалтерского учёта.

Результат:

профессиональные и общие компетенции:

ПК 1. Осуществлять операции с денежными средствами и ценными бумагами, оформлять

соответствующие документы

Показатель: составить Приказ о проведении инвентаризации, Книгу контроля за проведением

инвентаризации, Акт инвентаризации наличных денежных средств.

ОК 2. Организовывать собственную деятельность, исходя из цели и способов ее достижения,

определенных руководителем

Показатель: выбирать и применять методы и способы решения профессиональных задач.

Оборудование и материалы к уроку: тесты, инструкционная карта на проведение

практического задания, Приказ (распоряжение) руководителя предприятия о проведении

инвентаризации, Книга контроля за проведением инвентаризации, Акт инвентаризации наличных

денежных средств.

Ход урока

1. Организационный момент:

проверка посещаемости учащихся;

проверка готовности группы к занятиям;

проверка дидактического оснащения.

2. Мотивационный момент:

– преподаватель различными методами вызывает интерес к изучаемому материалу, создает

мотивацию

3. Повторение (актуализация ранее усвоенных знаний, умений)

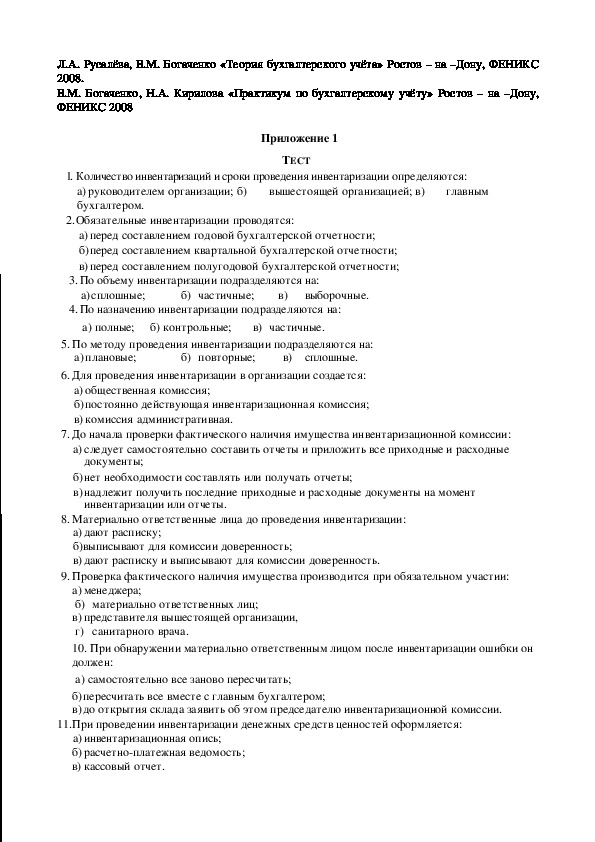

Тестирование обучающихся по теме: «Инвентаризация денежных средств в кассе».

(Приложение 1).

4. Самостоятельная работа учащихся

Для достижения поставленной цели урока учащиеся выполняют практическое задание.

(Приложения 25).

4. Подведение итогов урока (Рефлексивная часть учебного занятия.)

Преподаватель вместе со студентами подводят итоги. Основными показателями оценки

результатов деятельности студентов на уроке являются правильность проведения

инвентаризации денежных средств в кассы, документальное оформление результатов

проведения инвентаризации денежных средств в кассы и отражения результатов

инвентаризации в кассе.

Литература и источники: Кондраков Н.П. «Бухгалтерский учёт»; М.; ИНФРАМ 2013Л.А. Русалёва, В.М. Богаченко «Теория бухгалтерского учёта» Ростов – на –Дону, ФЕНИКС

2008.

В.М. Богаченко, Н.А. Кирилова «Практикум по бухгалтерскому учёту» Ростов – на –Дону,

ФЕНИКС 2008

Приложение 1

ТЕСТ

1. Количество инвентаризаций и сроки проведения инвентаризации определяются:

а)руководителем организации; б)

бухгалтером.

вышестоящей организацией; в)

главным

2.Обязательные инвентаризации проводятся:

а) перед составлением годовой бухгалтерской отчетности;

б)перед составлением квартальной бухгалтерской отчетности;

в)перед составлением полугодовой бухгалтерской отчетности;

3. По объему инвентаризации подразделяются на:

а)сплошные; б) частичные; в)

выборочные.

4. По назначению инвентаризации подразделяются на:

а) полные; б) контрольные; в) частичные.

5. По методу проведения инвентаризации подразделяются на:

а) плановые; б) повторные; в)

сплошные.

6. Для проведения инвентаризации в организации создается:

а) общественная комиссия;

б)постоянно действующая инвентаризационная комиссия;

в) комиссия административная.

7. До начала проверки фактического наличия имущества инвентаризационной комиссии:

а) следует самостоятельно составить отчеты и приложить все приходные и расходные

документы;

б)нет необходимости составлять или получать отчеты;

в) надлежит получить последние приходные и расходные документы на момент

инвентаризации или отчеты.

8. Материально ответственные лица до проведения инвентаризации:

а) дают расписку;

б)выписывают для комиссии доверенность;

в) дают расписку и выписывают для комиссии доверенность.

9. Проверка фактического наличия имущества производится при обязательном участии:

а) менеджера;

б) материально ответственных лиц;

в) представителя вышестоящей организации,

г) санитарного врача.

10. При обнаружении материально ответственным лицом после инвентаризации ошибки он

должен:

а) самостоятельно все заново пересчитать;

б)пересчитать все вместе с главным бухгалтером;

в)до открытия склада заявить об этом председателю инвентаризационной комиссии.

11.При проведении инвентаризации денежных средств ценностей оформляется:

а) инвентаризационная опись;

б) расчетноплатежная ведомость;

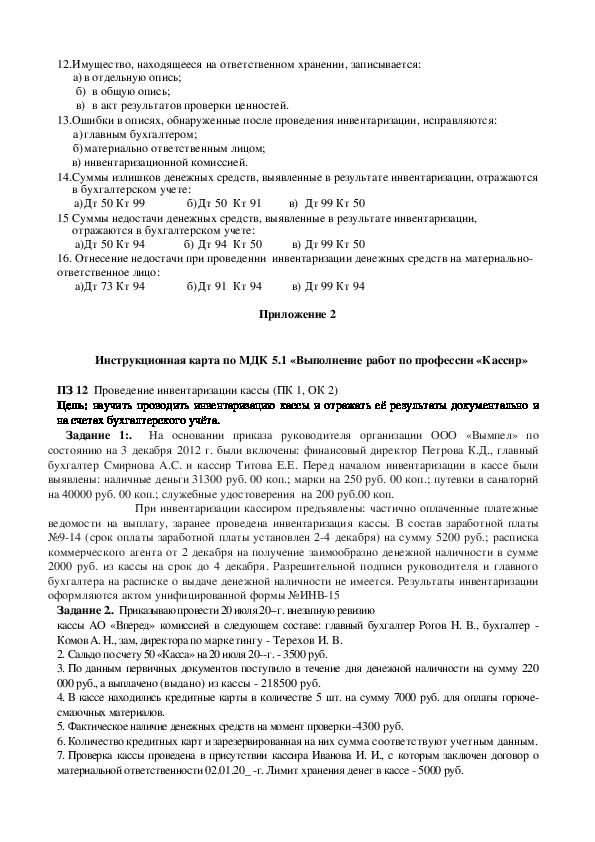

в) кассовый отчет.12.Имущество, находящееся на ответственном хранении, записывается:

а) в отдельную опись;

б) в общую опись;

в) в акт результатов проверки ценностей.

13.Ошибки в описях, обнаруженные после проведения инвентаризации, исправляются:

а) главным бухгалтером;

б)материально ответственным лицом;

в) инвентаризационной комиссией.

14.Суммы излишков денежных средств, выявленные в результате инвентаризации, отражаются

в бухгалтерском учете:

а) Дт 50 Кт 99 б) Дт 50 Кт 91 в) Дт 99 Кт 50

15 Суммы недостачи денежных средств, выявленные в результате инвентаризации,

отражаются в бухгалтерском учете:

а)Дт 50 Кт 94 б) Дт 94 Кт 50 в) Дт 99 Кт 50

16. Отнесение недостачи при проведении инвентаризации денежных средств на материально

ответственное лицо:

а)Дт 73 Кт 94 б) Дт 91 Кт 94 в) Дт 99 Кт 94

Приложение 2

Инструкционная карта по МДК 5.1 «Выполнение работ по профессии «Кассир»

ПЗ 12 Проведение инвентаризации кассы (ПК 1, ОК 2)

Цель: научить проводить инвентаризацию кассы и отражать её результаты документально и

на счетах бухгалтерского учёта.

Задание 1:. На основании приказа руководителя организации ООО «Вымпел» по

состоянию на 3 декабря 2012 г. были включены: финансовый директор Петрова К.Д., главный

бухгалтер Смирнова А.С. и кассир Титова Е.Е. Перед началом инвентаризации в кассе были

выявлены: наличные деньги 31300 руб. 00 коп.; марки на 250 руб. 00 коп.; путевки в санаторий

на 40000 руб. 00 коп.; служебные удостоверения на 200 руб.00 коп.

При инвентаризации кассиром предъявлены: частично оплаченные платежные

ведомости на выплату, заранее проведена инвентаризация кассы. В состав заработной платы

№914 (срок оплаты заработной платы установлен 24 декабря) на сумму 5200 руб.; расписка

коммерческого агента от 2 декабря на получение заимообразно денежной наличности в сумме

2000 руб. из кассы на срок до 4 декабря. Разрешительной подписи руководителя и главного

бухгалтера на расписке о выдаче денежной наличности не имеется. Результаты инвентаризации

оформляются актом унифицированной формы №ИНВ15

Задание 2. . Приказываю провести 20 июля 20г. внезапную ревизию

кассы АО «Вперед» комиссией в следующем составе: главный бухгалтер Рогов Н. В., бухгалтер

Комов А. Н., зам, директора по маркетингу Терехов И. В.

2. Сальдо по счету 50 «Касса» на 20 июля 20г. 3500 руб.

3. По данным первичных документов поступило в течение дня денежной наличности на сумму 220

000 руб., а выплачено (выдано) из кассы 218500 руб.

4. В кассе находились кредитные карты в количестве 5 шт. на сумму 7000 руб. для оплаты горюче

смазочных материалов.

5. Фактическое наличие денежных средств на момент проверки4300 руб.

6. Количество кредитных карт и зарезервированная на них сумма соответствуют учетным данным.

7. Проверка кассы проведена в присутствии кассира Иванова И. И., с которым заключен договор о

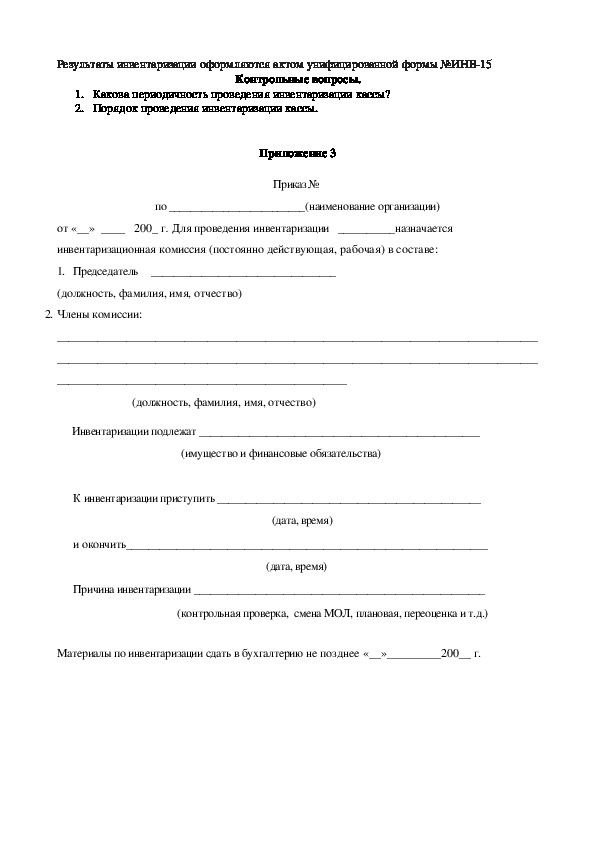

материальной ответственности 02.01.20_ г. Лимит хранения денег в кассе 5000 руб.Результаты инвентаризации оформляются актом унифицированной формы №ИНВ15

1. Какова периодичность проведения инвентаризации кассы?

2. Порядок проведения инвентаризации кассы.

Контрольные вопросы.

Приложение 3

Приказ №

по _________________________(наименование организации)

от «__» ____ 200_ г. Для проведения инвентаризации __________назначается

инвентаризационная комиссия (постоянно действующая, рабочая) в составе:

1. Председатель _________________________________

(должность, фамилия, имя, отчество)

2. Члены комиссии:

___________________________________________________________________________________

___________________________________________________________________________________

__________________________________________________

(должность, фамилия, имя, отчество)

Инвентаризации подлежат __________________________________________________

(имущество и финансовые обязательства)

К инвентаризации приступить _______________________________________________

(дата, время)

и окончить________________________________________________________________

(дата, время)

Причина инвентаризации ____________________________________________________

(контрольная проверка, смена МОЛ, плановая, переоценка и т.д.)

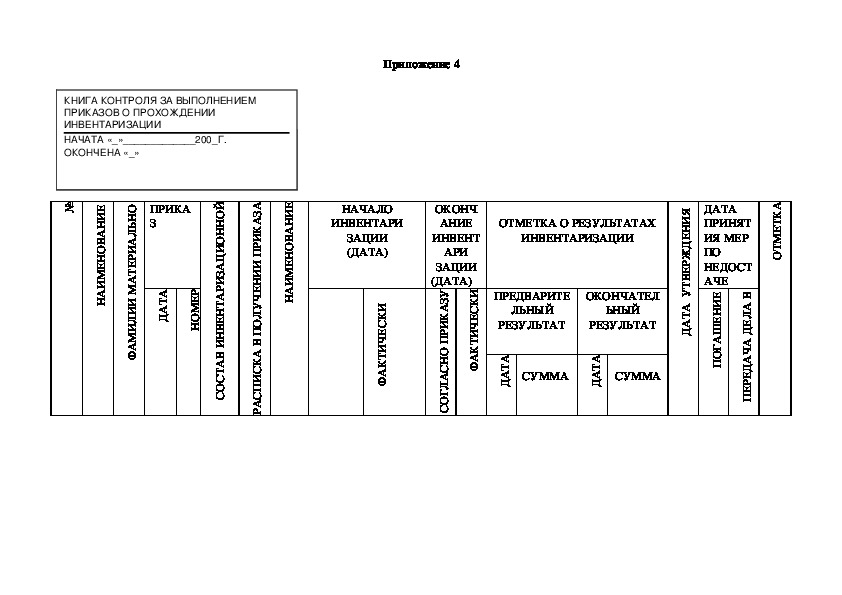

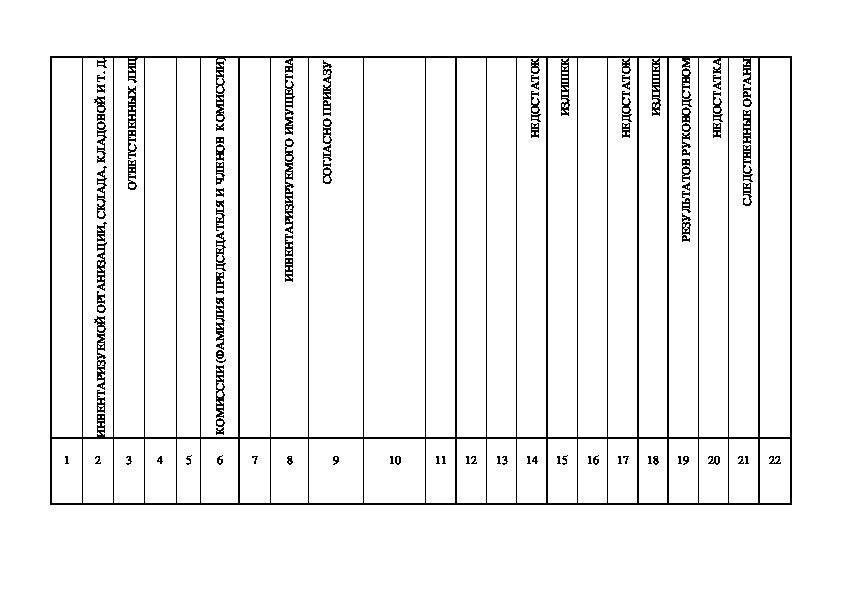

Материалы по инвентаризации сдать в бухгалтерию не позднее «__»_________200__ г.Приложение 4

КНИГА КОНТРОЛЯ ЗА ВЫПОЛНЕНИЕМ

ПРИКАЗОВ О ПРОХОЖДЕНИИ

ИНВЕНТАРИЗАЦИИ

НАЧАТА «_»_____________200_Г.

ОКОНЧЕНА «_»

№

Е

И

Н

А

В

О

Н

Е

М

И

А

Н

З

ПРИКА

О

Н

Ь

Л

А

И

Р

Е

Т

А

М

И

И

Л

И

М

А

Ф

А

Т

А

Д

Р

Е

М

О

Н

Й

О

Н

Н

О

И

Ц

А

З

И

Р

А

Т

Н

Е

В

Н

И

В

А

Т

С

О

С

Е

И

Н

А

В

О

Н

Е

М

И

А

Н

А

З

А

К

И

Р

П

И

И

Н

Е

Ч

У

Л

О

П

В

А

К

С

И

П

С

А

Р

НАЧАЛО

ИНВЕНТАРИ

ЗАЦИИ

(ДАТА)

ОКОНЧ

АНИЕ

ИНВЕНТ

АРИ

ОТМЕТКА О РЕЗУЛЬТАТАХ

ИНВЕНТАРИЗАЦИИ

И

К

С

Е

Ч

И

Т

К

А

Ф

ЗАЦИИ

(ДАТА)

У

З

А

К

И

Р

П

О

Н

С

А

Л

Г

О

С

ЛЬНЫЙ

И ПРЕДВАРИТЕ

К

С

Е

Ч

И

Т

К

А

Ф

РЕЗУЛЬТАТ

А

Т

А

Д

ОКОНЧАТЕЛ

ЬНЫЙ

РЕЗУЛЬТАТ

А

Т

А

СУММА Д

СУММА

А

К

Т

Е

М

Т

О

ДАТА

Я

И

Н

Е

Д

Ж

Р

Е

В

Т

У

ПРИНЯТ

ИЯ МЕР

ПО

НЕДОСТ

АЧЕ

Е

И

Н

Е

Ш

А

Г

О

П

А

Т

А

Д

В

А

Л

Е

Д

А

Ч

А

Д

Е

Р

Е

П.

Д

.

Т

И

Й

О

В

О

Д

А

Л

К

,

А

Д

А

Л

К

С

,

И

И

Ц

А

З

И

Н

А

Г

Р

О

Й

О

М

Е

У

З

И

Р

А

Т

Н

Е

В

Н

И

2

1

У

З

А

К

И

Р

П

О

Н

С

А

Л

Г

О

С

А

В

Т

С

Е

Щ

У

М

И

О

Г

О

М

Е

У

Р

И

З

И

Р

А

Т

Н

Е

В

Н

И

К

Е

Ш

И

Л

З

И

К

О

Т

А

Т

С

О

Д

Е

Н

К

Е

Ш

И

Л

З

И

К

О

Т

А

Т

С

О

Д

Е

Н

А

К

Т

А

Т

С

О

Д

Е

Н

Ы

Н

А

Г

Р

О

Е

Ы

Н

Н

Е

В

Т

С

Д

Е

Л

С

М

О

В

Т

С

Д

О

В

О

К

У

Р

В

О

Т

А

Т

Ь

Л

У

З

Е

Р

Ц

И

Л

Х

Ы

Н

Н

Е

В

Т

С

Т

Е

В

Т

О

)

И

И

С

С

И

М

О

К

В

О

Н

Е

Л

Ч

И

Я

Л

Е

Т

А

Д

Е

С

Д

Е

Р

П

Я

И

Л

И

М

А

Ф

(

И

И

С

С

И

М

О

К

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

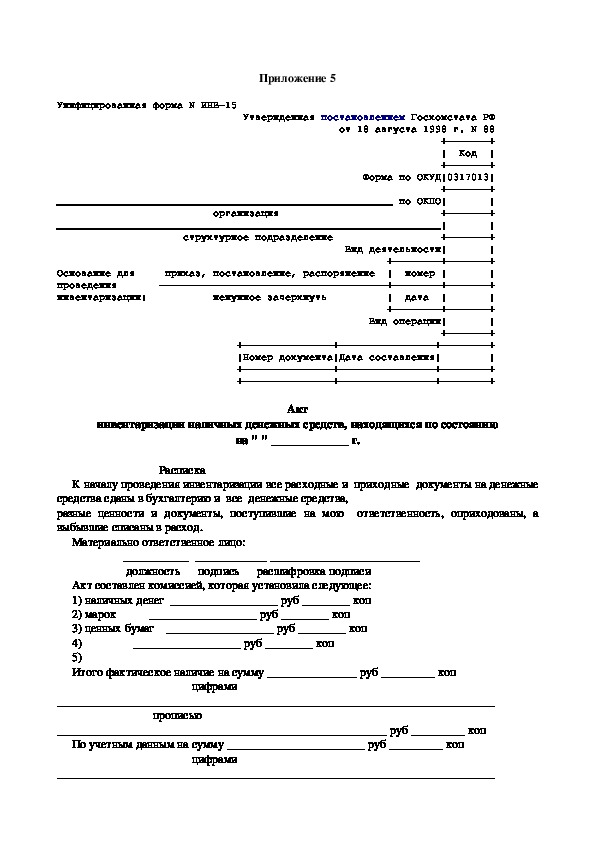

22Приложение 5

Унифицированная форма N ИНВ15

Утвержденная постановлением Госкомстата РФ

от 18 августа 1998 г. N 88

++

| Код |

++

Форма по ОКУД|0317013|

++

________________________________________________________ по ОКПО| |

организация ++

________________________________________________________________| |

структурное подразделение ++

Вид деятельности| |

+++

Основание для приказ, постановление, распоряжение | номер | |

проведения +++

инвентаризации: ненужное зачеркнуть | дата | |

+++

Вид операции| |

++

++++

|Номер документа|Дата составления| |

++++

++++

инвентаризации наличных денежных средств, находящихся по состоянию

на " " _____________ г.

Акт

Расписка

К началу проведения инвентаризации все расходные и приходные документы на денежные

средства сданы в бухгалтерию и все денежные средства,

разные ценности и документы, поступившие на мою ответственность, оприходованы, а

выбывшие списаны в расход.

Материально ответственное лицо:

___________ ____________ _________________________

должность подпись расшифровка подписи

Акт составлен комиссией, которая установила следующее:

1) наличных денег __________________ руб ________ коп

2) марок __________________ руб ________ коп

3) ценных бумаг __________________ руб ________ коп

4) __________________ руб ________ коп

5)

Итого фактическое наличие на сумму _______________ руб _________ коп

цифрами

_________________________________________________________________________

прописью

_______________________________________________________ руб _________ коп

По учетным данным на сумму _______________________ руб _________ коп

цифрами

_________________________________________________________________________прописью

_______________________________________________________ руб _________ коп

Результаты инвентаризации: излишек _______________ руб _________ коп

недостача _____________ руб _________ коп

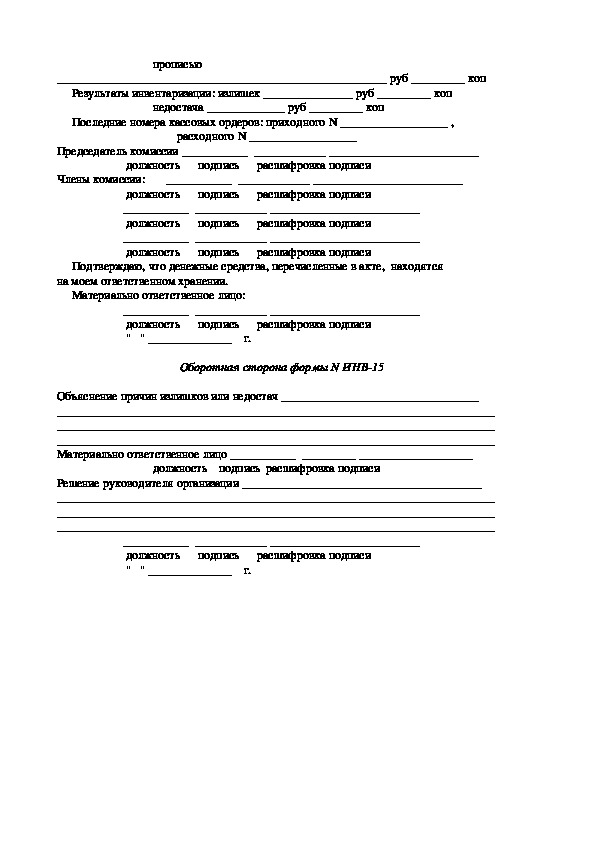

Последние номера кассовых ордеров: приходного N __________________ ,

расходного N __________________

Председатель комиссии ___________ ____________ _________________________

должность подпись расшифровка подписи

Члены комиссии: ___________ ____________ _________________________

должность подпись расшифровка подписи

___________ ____________ _________________________

должность подпись расшифровка подписи

___________ ____________ _________________________

должность подпись расшифровка подписи

Подтверждаю, что денежные средства, перечисленные в акте, находятся

на моем ответственном хранении.

Материально ответственное лицо:

___________ ____________ _________________________

должность подпись расшифровка подписи

" " ______________ г.

Оборотная сторона формы N ИНВ15

Объяснение причин излишков или недостач _________________________________

_________________________________________________________________________

_________________________________________________________________________

_________________________________________________________________________

Материально ответственное лицо ___________ _________ ___________________

должность подпись расшифровка подписи

Решение руководителя организации ________________________________________

_________________________________________________________________________

_________________________________________________________________________

_________________________________________________________________________

___________ ____________ _________________________

должность подпись расшифровка подписи

" " ______________ г.