Поделиться

ИНВЕСТИЦИОННАЯ НЕДВИЖИМОСТЬ: ПРАВИЛА УЧЕТА

Инвестиционной недвижимостью (далее – ИН) является собcтвенная или арендованная на условиях финансовой аренды недвижимость, содержащаяся с целью получения арендных платежей или увеличения собственного капитала. Порядок учета ИН регламентируется одноименным П(С)БУ 32. В этой консультации мы рассмотрим на примерах специфику учета ИН.

Приобретение и амортизация ИН

ПРИМЕР 1

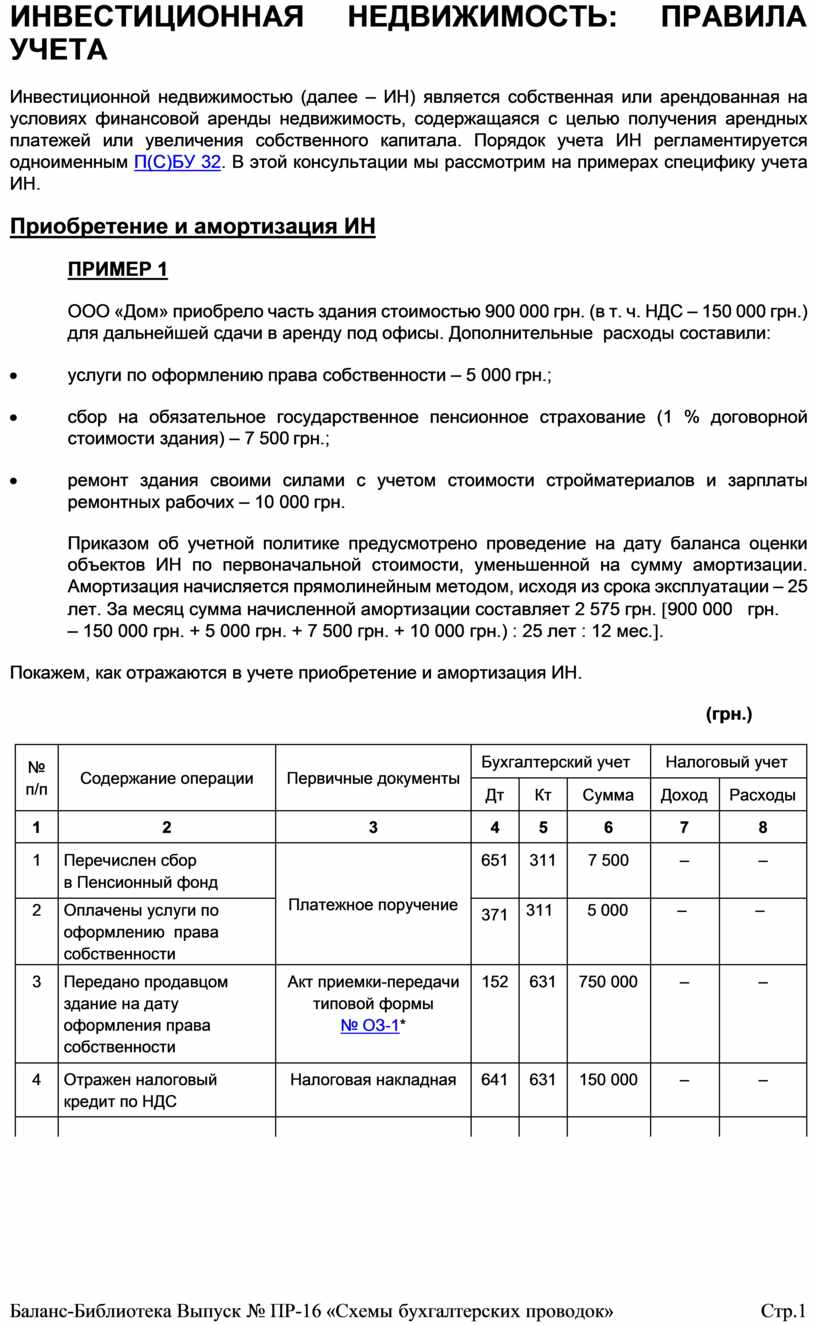

ООО «Дом» приобрело часть здания стоимостью 900 000 грн. (в т. ч. НДС – 150 000 грн.) для дальнейшей сдачи в аренду под офисы. Дополнительные расходы составили:

· услуги по оформлению права собственности – 5 000 грн.;

· сбор на обязательное государственное пенсионное страхование (1 % договорной стоимости здания) – 7 500 грн.;

· ремонт здания своими силами с учетом стоимости стройматериалов и зарплаты ремонтных рабочих – 10 000 грн.

Приказом об учетной политике предусмотрено проведение на дату баланса оценки объектов ИН по первоначальной стоимости, уменьшенной на сумму амортизации. Амортизация начисляется прямолинейным методом, исходя из срока эксплуатации – 25 лет. За месяц сумма начисленной амортизации составляет 2 575 грн. [900 000 грн.

– 150 000 грн. + 5 000 грн. + 7 500 грн. + 10 000 грн.) : 25 лет : 12 мес.].

Покажем, как отражаются в учете приобретение и амортизация ИН.

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Перечислен сбор в Пенсионный фонд |

Платежное поручение |

651 |

311 |

7 500 |

– |

– |

|

2 |

Оплачены услуги по оформлению права собственности |

371 |

311 |

5 000 |

– |

– |

|

|

3 |

Передано продавцом здание на дату оформления права собственности |

Акт приемки-передачи типовой формы № ОЗ-1* |

152 |

631 |

750 000 |

– |

– |

|

4 |

Отражен налоговый кредит по НДС |

Налоговая накладная |

641 |

631 |

150 000 |

– |

– |

|

|

|

|

|

|

|

|

|

|

5 |

Включены в стоимость здания расходы, связанные с его приобретением |

Инвентарная карточка типовой формы № ОЗ-6*, счет, акт предоставленных услуг |

152 |

651 |

7 500** |

– |

– |

|

685 |

5 000** |

– |

– |

||||

|

6 |

Отражен зачет задолженностей |

Бухгалтерская справка |

685 |

371 |

5 000 |

– |

– |

|

7 |

Оплачена продавцу стоимость здания |

Платежное поручение |

631 |

311 |

900 000 |

– |

– |

|

* Утверждена Приказом № 352. ** Пенсионный сбор и стоимость услуг по оформлению права собственности включаются в первоначальную стоимость объекта ИН (п. 10 П(С)БУ 32). |

|||||||

|

8 |

Отнесены ремонтные расходы на стоимость здания |

Накладная типовой формы № М-11*, расчетно-платежная ведомость работника типовой формы № П- 6** |

152 |

661, 651, 205 |

10 000*** |

– |

– |

|

9 |

Введена в эксплуатацию часть здания |

Приказ, типовая форма № ОЗ-6 |

100 |

152 |

772 500 |

– |

– |

|

10 |

Начислена амортизация за месяц |

Ведомость начисления амортизации |

949 |

135 |

2 575 |

– |

2 575 |

|

* Утверждена Приказом № 193. ** Утверждена Приказом № 489. *** Прочие расходы, связанные с доведением объекта ИН до состояния, пригодного для использования собственности включаются в первоначальную стоимость объекта ИН (п. 10 П(С)БУ 32). |

|||||||

ПРИМЕР 2

Перевод объекта операционной недвижимости в ИН по первоначальной стоимости

В связи со снижением объемов продаж ООО «Мечта» приняло решение освободить помещение склада от своего товара и сдать его в аренду. Первоначальная стоимость складского помещения – 200 000 грн., сумма накопленной амортизации – 110 000 грн.

Покажем, как отражается в учете перевод операционной недвижимости в ИН по первоначальной стоимости.

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Переведена первоначальная стоимость склада из операционной недвижимости в состав ИН |

Приказ, типовая форма № ОЗ-6 |

100 |

103 |

200 000 |

– |

– |

|

|

|

|

|

|

|

|

|

|

2 |

Переведена сумма начисленной амортизации объекта операционной недвижимости в состав амортизации объекта ИН |

Бухгалтерская справка |

131 |

135 |

110 000 |

– |

– |

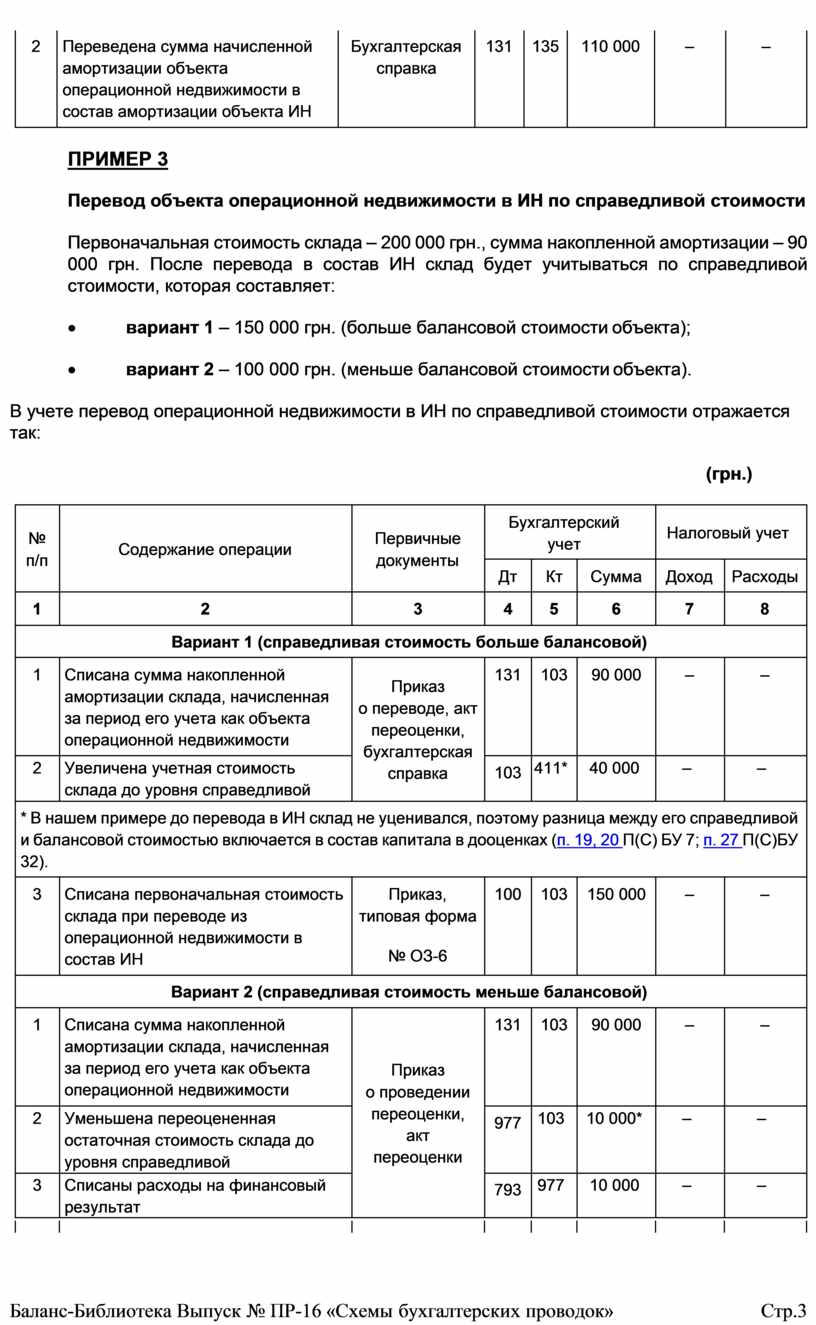

ПРИМЕР 3

Перевод объекта операционной недвижимости в ИН по справедливой стоимости

Первоначальная стоимость склада – 200 000 грн., сумма накопленной амортизации – 90 000 грн. После перевода в состав ИН склад будет учитываться по справедливой стоимости, которая составляет:

· вариант 1 – 150 000 грн. (больше балансовой стоимости объекта);

· вариант 2 – 100 000 грн. (меньше балансовой стоимости объекта).

В учете перевод операционной недвижимости в ИН по справедливой стоимости отражается так:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Вариант 1 (справедливая стоимость больше балансовой) |

|||||||

|

1 |

Списана сумма накопленной амортизации склада, начисленная за период его учета как объекта операционной недвижимости |

Приказ о переводе, акт переоценки, бухгалтерская справка |

131 |

103 |

90 000 |

– |

– |

|

2 |

Увеличена учетная стоимость склада до уровня справедливой |

103 |

411* |

40 000 |

– |

– |

|

|

* В нашем примере до перевода в ИН склад не уценивался, поэтому разница между его справедливой и балансовой стоимостью включается в состав капитала в дооценках (п. 19, 20 П(С) БУ 7; п. 27 П(С)БУ 32). |

|||||||

|

3 |

Списана первоначальная стоимость склада при переводе из операционной недвижимости в состав ИН |

Приказ, типовая форма

№ ОЗ-6 |

100 |

103 |

150 000 |

– |

– |

|

Вариант 2 (справедливая стоимость меньше балансовой) |

|||||||

|

1 |

Списана сумма накопленной амортизации склада, начисленная за период его учета как объекта операционной недвижимости |

Приказ о проведении переоценки, акт переоценки |

131 |

103 |

90 000 |

– |

– |

|

2 |

Уменьшена переоцененная остаточная стоимость склада до уровня справедливой |

977 |

103 |

10 000* |

– |

– |

|

|

3 |

Списаны расходы на финансовый результат |

793 |

977 |

10 000 |

– |

– |

|

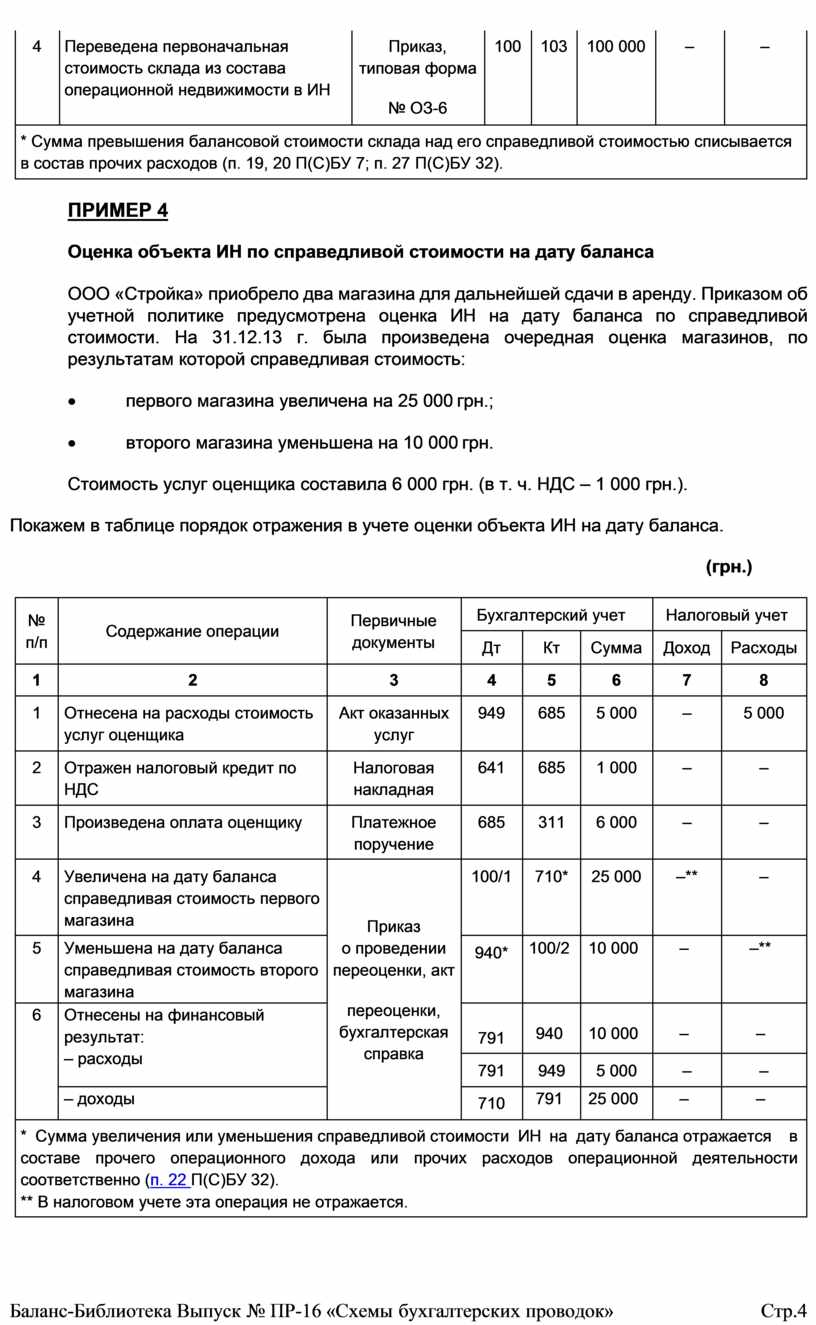

|

4 |

Переведена первоначальная стоимость склада из состава операционной недвижимости в ИН |

Приказ, типовая форма

№ ОЗ-6 |

100 |

103 |

100 000 |

– |

– |

|

* Сумма превышения балансовой стоимости склада над его справедливой стоимостью списывается в состав прочих расходов (п. 19, 20 П(С)БУ 7; п. 27 П(С)БУ 32). |

|||||||

ПРИМЕР 4

Оценка объекта ИН по справедливой стоимости на дату баланса

ООО «Стройка» приобрело два магазина для дальнейшей сдачи в аренду. Приказом об учетной политике предусмотрена оценка ИН на дату баланса по справедливой стоимости. На 31.12.13 г. была произведена очередная оценка магазинов, по результатам которой справедливая стоимость:

· первого магазина увеличена на 25 000 грн.;

· второго магазина уменьшена на 10 000 грн.

Стоимость услуг оценщика составила 6 000 грн. (в т. ч. НДС – 1 000 грн.).

Покажем в таблице порядок отражения в учете оценки объекта ИН на дату баланса.

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Отнесена на расходы стоимость услуг оценщика |

Акт оказанных услуг |

949 |

685 |

5 000 |

– |

5 000 |

|

2 |

Отражен налоговый кредит по НДС |

Налоговая накладная |

641 |

685 |

1 000 |

– |

– |

|

3 |

Произведена оплата оценщику |

Платежное поручение |

685 |

311 |

6 000 |

– |

– |

|

4 |

Увеличена на дату баланса справедливая стоимость первого магазина |

Приказ о проведении переоценки, акт

переоценки, бухгалтерская справка |

100/1 |

710* |

25 000 |

–** |

– |

|

5 |

Уменьшена на дату баланса справедливая стоимость второго магазина |

940* |

100/2 |

10 000 |

– |

–** |

|

|

6 |

Отнесены на финансовый результат: – расходы |

791 |

940 |

10 000 |

– |

– |

|

|

791 |

949 |

5 000 |

– |

– |

|||

|

– доходы |

710 |

791 |

25 000 |

– |

– |

||

|

* Сумма увеличения или уменьшения справедливой стоимости ИН на дату баланса отражается в составе прочего операционного дохода или прочих расходов операционной деятельности соответственно (п. 22 П(С)БУ 32). ** В налоговом учете эта операция не отражается. |

|||||||

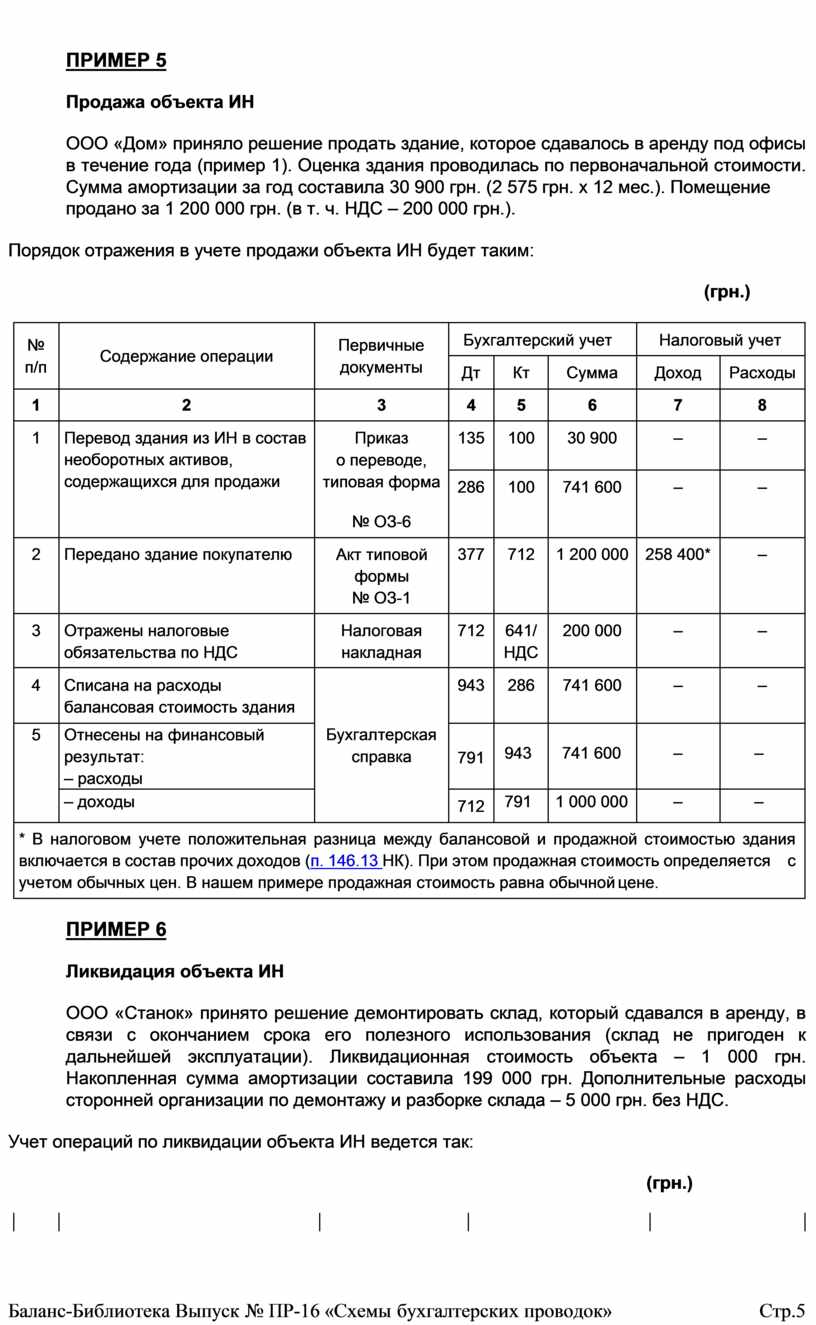

ПРИМЕР 5

Продажа объекта ИН

ООО «Дом» приняло решение продать здание, которое сдавалось в аренду под офисы в течение года (пример 1). Оценка здания проводилась по первоначальной стоимости. Сумма амортизации за год составила 30 900 грн. (2 575 грн. х 12 мес.). Помещение

продано за 1 200 000 грн. (в т. ч. НДС – 200 000 грн.).

Порядок отражения в учете продажи объекта ИН будет таким:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Перевод здания из ИН в состав необоротных активов, содержащихся для продажи |

Приказ о переводе, типовая форма

№ ОЗ-6 |

135 |

100 |

30 900 |

– |

– |

|

286 |

100 |

741 600 |

– |

– |

|||

|

2 |

Передано здание покупателю |

Акт типовой формы № ОЗ-1 |

377 |

712 |

1 200 000 |

258 400* |

– |

|

3 |

Отражены налоговые обязательства по НДС |

Налоговая накладная |

712 |

641/ НДС |

200 000 |

– |

– |

|

4 |

Списана на расходы балансовая стоимость здания |

Бухгалтерская справка |

943 |

286 |

741 600 |

– |

– |

|

5 |

Отнесены на финансовый результат: – расходы |

791 |

943 |

741 600 |

– |

– |

|

|

– доходы |

712 |

791 |

1 000 000 |

– |

– |

||

|

* В налоговом учете положительная разница между балансовой и продажной стоимостью здания включается в состав прочих доходов (п. 146.13 НК). При этом продажная стоимость определяется с учетом обычных цен. В нашем примере продажная стоимость равна обычной цене. |

|||||||

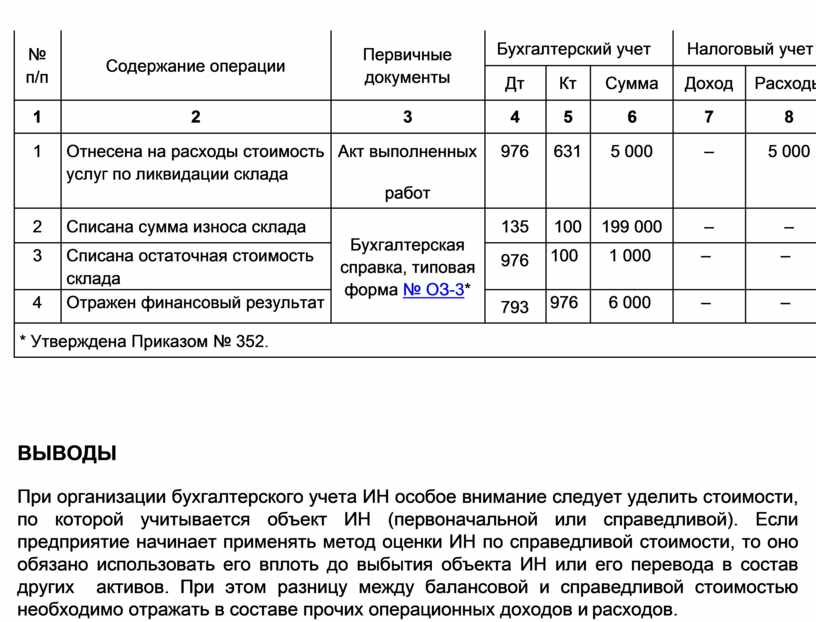

ПРИМЕР 6

Ликвидация объекта ИН

ООО «Станок» принято решение демонтировать склад, который сдавался в аренду, в связи с окончанием срока его полезного использования (склад не пригоден к дальнейшей эксплуатации). Ликвидационная стоимость объекта – 1 000 грн. Накопленная сумма амортизации составила 199 000 грн. Дополнительные расходы сторонней организации по демонтажу и разборке склада – 5 000 грн. без НДС.

Учет операций по ликвидации объекта ИН ведется так:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Отнесена на расходы стоимость услуг по ликвидации склада |

Акт выполненных

работ |

976 |

631 |

5 000 |

– |

5 000 |

|

2 |

Списана сумма износа склада |

Бухгалтерская справка, типовая форма № ОЗ-3* |

135 |

100 |

199 000 |

– |

– |

|

3 |

Списана остаточная стоимость склада |

976 |

100 |

1 000 |

– |

– |

|

|

4 |

Отражен финансовый результат |

793 |

976 |

6 000 |

– |

– |

|

|

* Утверждена Приказом № 352. |

|||||||

ВЫВОДЫ

При организации бухгалтерского учета ИН особое внимание следует уделить стоимости, по которой учитывается объект ИН (первоначальной или справедливой). Если предприятие начинает применять метод оценки ИН по справедливой стоимости, то оно обязано использовать его вплоть до выбытия объекта ИН или его перевода в состав других активов. При этом разницу между балансовой и справедливой стоимостью необходимо отражать в составе прочих операционных доходов и расходов.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.