В наше время во всех сферах жизни общества встречается понятие процентов. Современная жизнь делает задачи на проценты актуальными, так как сфера практического приложения процентных расчетов расширяется. Очевидно то, что чем раньше мы, подрастающее поколение, поймём суть и начнём ориентироваться в сложных экономических вопросах, затрагивающих нас в повседневной жизни, тем увереннее мы будем чувствовать себя во взрослой жизни.

IV межрегиональная научно-практическая конференция

обучающихся общеобразовательных учреждений «Шаг в

науку»

Секция: Исследования по естественноматематическому направлению.

Исследовательская работа

«Простые и сложные проценты,

или элементы финансовой

математики

(проценты, кредиты)».

Чудакова Дарья, обучающаяся 6 класса,

ГБОУ РМЭ «Школа интернат г. Козьмодемьянска «Дарование»

Введенская

математики,

Руководитель:

С.П.

учитель

первой

квалификационной

категории,

ГБОУ РМЭ «Школа

интернат

г.

«Дарование»

-

Козьмодемьянска

1г. Козьмодемьянск, 2017г.

2Содержание

Введение…………………………………………………………………………..3

I. Основная часть

1.1. Из истории происхождения процентов…………………………………….5

1.2. Простой и сложный проценты……………………………………………. 5

1.3 Что такое кредиты?.........................................................................................9

1.4. Начисление сложного процента ежегодно, ежеквартально,

ежемесячно и т.д………………………………………………………………...11

1.5. Что выгодней простой процент по вкладам или сложный……………….13

1.6. Погашение кредита………………………………………………………….14

II.

Практическая часть

2.1. Исследование бюджета семьи………………………………………………16

2.2 Исследование проценты в нашей жизни класса и школы…………………16

2.2. Исследование кредитов……………………………………………………...17

Заключение…………………………………………………………………...20

III.

IV. Литература

Приложение

3Введение

Актуальность темы. В наше время во всех сферах жизни общества встречается

понятие процентов. Современная жизнь делает задачи на проценты актуальными, так как

сфера практического приложения процентных расчетов расширяется. Без понятия

«процент» нельзя обойтись ни в финансовом деле, ни в статистике, ни в медицине или

производстве, даже в кулинарии наши мамы сталкиваются с процентным соотношением

продуктов. Везде – в газетах, по радио и телевидению, в транспорте и на работе

обсуждаются повышение цен, зарплат, пенсии, рост стоимости акций, снижение

покупательской способности населения. Чтобы начислить зарплату работнику, нужно знать

процент налоговых отчислений; чтобы открыть депозитный счёт в сбербанке, наши

родители интересуются размером процентных начислений на сумму вклада; чтобы знать

приблизительный рост цен в будущем году, мы интересуемся процентом инфляции. Именно

в торговле понятие «процент» используется наиболее часто: скидки, наценки, уценки,

прибыль, кредиты, налог на прибыль. Добавим сюда объявления банков, привлекающих

деньги населения на различных условиях, об изменении процента банковского кредита и пр.

Все это требует умение производить процентные расчеты.

Сталкиваясь с понятием процента на каждом шагу, я поняла, как важно уметь решать

задачи на проценты. По этому, для обеспечения достойного проживания в новых для

России рыночных условиях каждый человек стремится больше узнать о существующих

экономических закономерностях. Новые экономические отношения условно разделили

россиян на две группы: одна занимает деньги у финансовых структур, а другая вкладывает

деньги в финансовые структуры. С экономической точки знания речь идет о кредитной

операции, самом распространенном виде финансовой сделки. Открытие сберегательного

счета в банке, выпуск банком депозитных сертификатов, учет векселей, выдача банком

кредита, организация паевых инвестиционных фондов — это примеры кредитных операций.

Об особенностях финансовых операций взрослые имеют смутное представление, а

молодежи эти знания необходимы. Очевидно то, что чем раньше мы, подрастающее

поколение, поймём суть и начнём ориентироваться в сложных экономических вопросах,

затрагивающих нас в повседневной жизни, тем увереннее мы будем чувствовать себя во

взрослой жизни.

Цель исследовательской работы: Расширить знания о простых и сложных

процентах, и применении процентных вычислений в задачах и в разных сферах жизни

человека.

Для достижения поставленной цели я определила для себя следующие задачи:

o

o

o

o

o

расширить свои сведения о процентах;

изучить различные формулы в банковской системе;

применить полученные знания при решении задач;

изучить понятие «кредит»;

показать прием полученных знаний при кредитовании (потребительский

кредит).

o

o

жизни.

o

исследовать бюджет семьи.

расширить и углубить представление о практическом значении математики в

научиться сравнивать, делать выводы.

Объект исследования – математические понятия «простой и сложный процент».

Предмет исследования – применение знаний о вычислении простых и сложных процентах в

жизни.

4Гипотеза проекта: Тема "Проценты" имеет практическое применение.

Основополагающий вопрос: А все ли мы знаем о процентах?

Проблемнотематический вопрос: Как проценты помогают нам в жизни?

Методы: анализ, доказательство, сравнение.

Информационной базой для написания исследовательской работы послужили труды

отечественных и зарубежных ученых и практиков, статьи периодических изданий.

Для выявления мнения моих одноклассников о распространённости процента в нашей

жизни и с целью показать использование этого математического понятия в своих интересах,

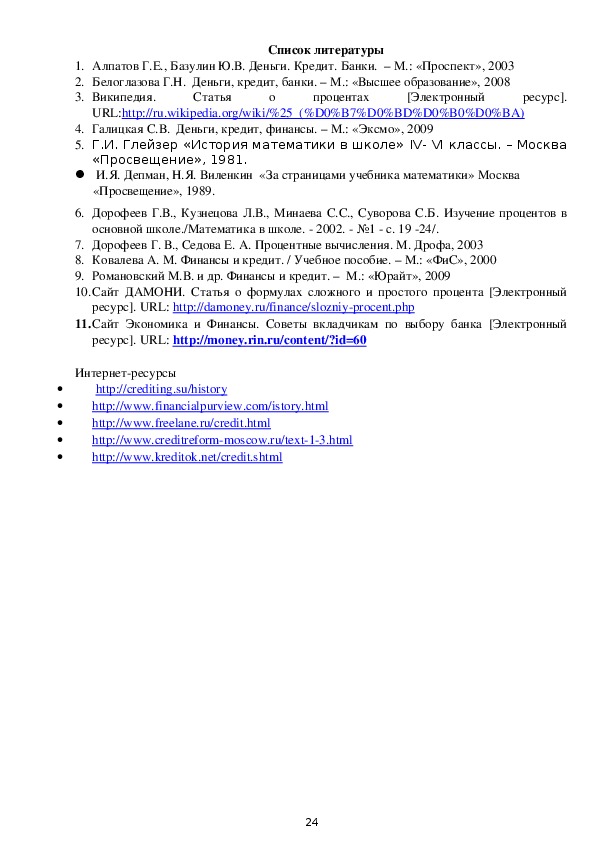

я провёла анкетирование среди учеников нашей школы:

1) Сколько времени в будний день тратите на: еду, домашнее задание, компьютер, сон,

кружки/секции и оставшееся время?

Школьник в среднем тратит свой день на сон и школу, затем на телефон и компьютер.

Кроме выполнения домашнего задания, у многих остаётся много времени на другие

занятия.

2) Сколько времени в выходные вы тратите на: различные мероприятия, компьютер,

кружки/секции, домашнее задание?

В среднем ребята тратят на домашнее задание 10% выходного дня, а остальное время

могут посвятить различным мероприятиям.

3) Как часто вы рассчитываете проценты?

Больше половины учащихся пользуются расчётом процентов в повседневной жизни.

4) Считаете ли вы наличие процентов важной составляющей в нашей жизни?

Почти 80% ребят из нашего класса считают наличие процентов важной составляющей

в нашей жизни. (Приложение 1)

Эти два вопроса раскрыли отношение одноклассников к теме повседневного

применения процентов, и подтвердили актуальность рассматриваемой темы проекта.

Так же выяснили, насколько популярны кредиты среди родителей и учителей нашей

школы. В опросе участвовало 58 человек. На вопрос: «Пользуетесь ли вы кредитами? Если

пользовались или пользуются, то, каким видом кредита ( на что)?» ответили утвердительно

28 человек 48% .

По результатам опроса кредиты используются: на покупку мебели 12% , на покупку

автомобиля 12%, на покупку квартиры 23% , на покупку бытовой техники 18% , на

другие нужды – 35%.

На вопрос: Как вы думаете, будете ли вы в дальнейшем пользоваться услугами

кредитования?

Опираясь на результаты опроса, можно отметить, что большое количество людей уже

пользуются кредитами, и они удовлетворены в своем выборе (приложение 2).

Тем не менее, нельзя не заметить, что довольно большой процент людей, которые

брали кредит, не смогли положительно оценить пользование им.

Так же, можно добавить, что почти одинаковое количество опрошенных хотят взять

кредит, и затрудняются ответить, так как, опираясь на опыт предыдущего пользования

кредитом, не были полностью удовлетворены им.

5Основная часть

1.1. Из истории происхождения процентов

Проценты – одно из математических понятий, которые часто встречаются в

повседневной жизни. Так, мы часто читаем или слышим, что например, в выборах приняли

участи 52,5% избирателей, рейтинг победителя хитпарада равен 75%, промышленной

производство сократилось на 11,3%, уровень инфляции 8% в год, банк начисляет 12%

годовых, молоко содержит 3,2% жира, материал содержит 60% хлопка и т.д.

Слово «процент» происходит от латинского pro centum, что буквально означает «за

сотню» или «со ста». Процентами очень удобно пользоваться на практике, так как они

выражают целые части чисел в одних и тех же сотых долях. Знак «%» происходит, как

полагают, от итальянского слова cento(сто), которое в процентных расчетах часто писалось

сокращенно cto. Существует и другая версия возникновения этого знака. Предполагается,

что этот знак произошел в результате нелепой опечатки, совершенной наборщиком. В 1685

году в Париже была опубликована книга «Руководство по коммерческой арифметике»

Матье де ла Порта. В одном месте речь шла о процентах, которые тогда обозначали «cto»

(сокращённо от cento). Однако наборщик принял это «cto» за дробь и напечатал «%». Так

изза опечатки этот знак вошёл в обиход.

Были известны проценты и в Индии. Индийские математики вычисляли проценты,

применив так называемое тройное правило, т. е. пользуясь пропорцией. Они умели

производить и более сложные вычисления с применением процентов. Денежные расчеты с

процентами были особенно распространены в Древнем Риме. Римляне называли процентами

деньги, которые платил должник заимодавцу за каждую сотню. Даже римский сенат

вынужден был установить максимально допустимый процент, взимаемый с должника, так

как некоторые заимодавцы усердствовали в получении процентных денег. От римлян

проценты перешли к другим народам.

В средние века в Европе в связи с широким развитием торговли особо много внимания

обращали на умение вычислять проценты. В то время приходилось рассчитывать не только

проценты, но и проценты с процентов, то есть сложные проценты, как называют их в наше

время. Отдельные конторы и предприятия для облегчения труда при вычислениях

процентов разрабатывали свои особые таблицы, которые составляли коммерческий секрет

фирмы.

Впервые опубликовал таблицы для расчета процентов в 1584 году Симон Стевин

инженер из города Брюгге (Нидерланды). Стевин известен замечательным разнообразием

научных открытий в том числе – особой записи десятичных дробей.

Проценты применялись только в торговых и денежных сделках. Затем область их

применения расширилась, проценты встречаются в хозяйственных и финансовых расчетах,

статистике, науке и технике. Ныне процент это частный вид десятичных дробей, сотая

доля целого (принимаемого за единицу).

В популярной литературе возникновение этого термина связывается с внедрением в

Европе десятичной системы счисления в XV веке.

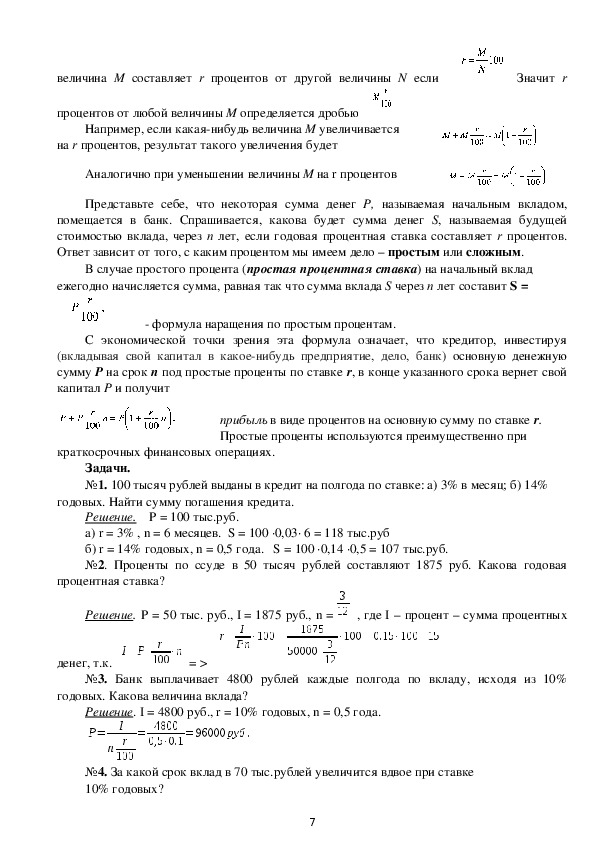

1.2. Простой и сложный проценты.

Экономическое значение понятия процент это плата за использование средств (ссуда,

кредит), предоставляемых одним лицом (кредитором) другому лицу (заемщику). Величина

суммы оплаты долга определяется как процент (в математическом смысле) от суммы долга.

Из школьного курса математики мы знаем, как вычисляют проценты. По определению

6величина М составляет r процентов от другой величины N если

Значит r

процентов от любой величины М определяется дробью

Например, если какаянибудь величина М увеличивается

на r процентов, результат такого увеличения будет

Аналогично при уменьшении величины М на r процентов

Представьте себе, что некоторая сумма денег Р, называемая начальным вкладом,

помещается в банк. Спрашивается, какова будет сумма денег S, называемая будущей

стоимостью вклада, через n лет, если годовая процентная ставка составляет r процентов.

Ответ зависит от того, с каким процентом мы имеем дело – простым или сложным.

В случае простого процента (простая процентная ставка) на начальный вклад

ежегодно начисляется сумма, равная так что сумма вклада S через n лет составит S =

формула наращения по простым процентам.

С экономической точки зрения эта формула означает, что кредитор, инвестируя

(вкладывая свой капитал в какоенибудь предприятие, дело, банк) основную денежную

сумму Р на срок n под простые проценты по ставке r, в конце указанного срока вернет свой

капитал Р и получит

прибыль в виде процентов на основную сумму по ставке r.

Простые проценты используются преимущественно при

краткосрочных финансовых операциях.

Задачи.

№1. 100 тысяч рублей выданы в кредит на полгода по ставке: а) 3% в месяц; б) 14%

годовых. Найти сумму погашения кредита.

Решение. P = 100 тыс.руб.

а) r = 3% , n = 6 месяцев. S = 100 ∙0,03∙ 6 = 118 тыс.руб

б) r = 14% годовых, n = 0,5 года. S = 100 ∙0,14 ∙0,5 = 107 тыс.руб.

№2. Проценты по ссуде в 50 тысяч рублей составляют 1875 руб. Какова годовая

процентная ставка?

Решение. P = 50 тыс. руб., I = 1875 руб., n =

, где I – процент – сумма процентных

денег, т.к.

= >

№3. Банк выплачивает 4800 рублей каждые полгода по вкладу, исходя из 10%

годовых. Какова величина вклада?

Решение. I = 4800 руб., r = 10% годовых, n = 0,5 года.

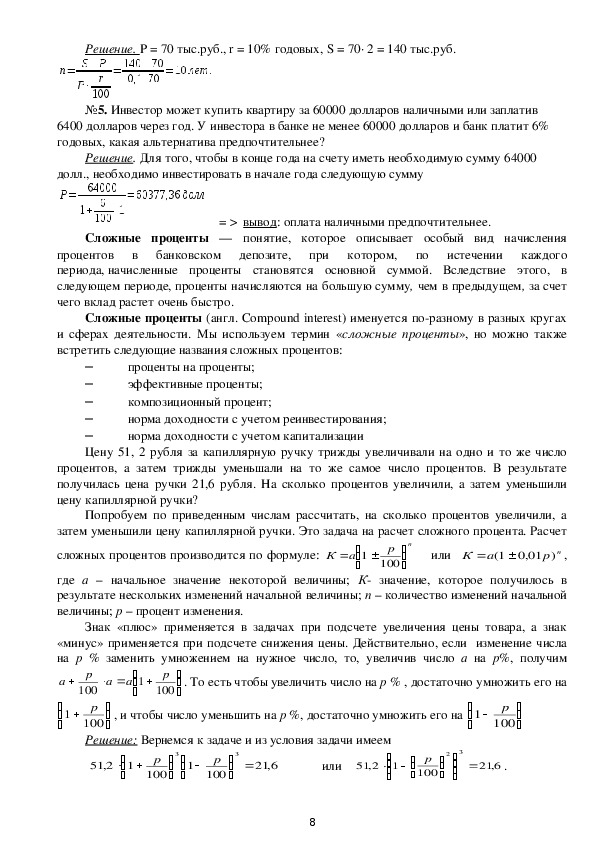

№4. За какой срок вклад в 70 тыс.рублей увеличится вдвое при ставке

10% годовых?

7Решение. P = 70 тыс.руб., r = 10% годовых, S = 70∙ 2 = 140 тыс.руб.

№5. Инвестор может купить квартиру за 60000 долларов наличными или заплатив

6400 долларов через год. У инвестора в банке не менее 60000 долларов и банк платит 6%

годовых, какая альтернатива предпочтительнее?

Решение. Для того, чтобы в конце года на счету иметь необходимую сумму 64000

долл., необходимо инвестировать в начале года следующую сумму

= > вывод: оплата наличными предпочтительнее.

Сложные проценты — понятие, которое описывает особый вид начисления

процентов в банковском депозите,

по истечении каждого

периода, начисленные проценты становятся основной суммой. Вследствие этого, в

следующем периоде, проценты начисляются на большую сумму, чем в предыдущем, за счет

чего вклад растет очень быстро.

при котором,

Сложные проценты (англ. Compound interest) именуется поразному в разных кругах

и сферах деятельности. Мы используем термин «сложные проценты», но можно также

встретить следующие названия сложных процентов:

проценты на проценты;

эффективные проценты;

композиционный процент;

норма доходности с учетом реинвестирования;

норма доходности с учетом капитализации

–

–

–

–

–

Цену 51, 2 рубля за капиллярную ручку трижды увеличивали на одно и то же число

процентов, а затем трижды уменьшали на то же самое число процентов. В результате

получилась цена ручки 21,6 рубля. На сколько процентов увеличили, а затем уменьшили

цену капиллярной ручки?

Попробуем по приведенным числам рассчитать, на сколько процентов увеличили, а

затем уменьшили цену капиллярной ручки. Это задача на расчет сложного процента. Расчет

сложных процентов производится по формуле:

аК

1

р

100

n

или

аК

01,01(

nр

)

,

где а – начальное значение некоторой величины; К значение, которое получилось в

результате нескольких изменений начальной величины; n – количество изменений начальной

величины; р – процент изменения.

Знак «плюс» применяется в задачах при подсчете увеличения цены товара, а знак

«минус» применяется при подсчете снижения цены. Действительно, если изменение числа

на р % заменить умножением на нужное число, то, увеличив число а на р%, получим

. То есть чтобы увеличить число на р % , достаточно умножить его на

а

1

а

, и чтобы число уменьшить на р %, достаточно умножить его на

р

100

а

1

р

100

р

100

Решение: Вернемся к задаче и из условия задачи имеем

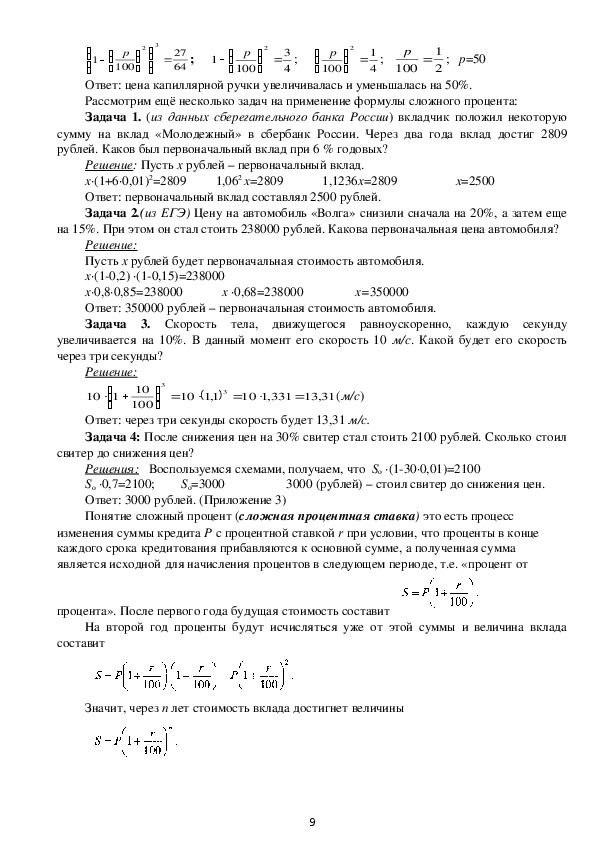

или

3

р

100

р

100

1

12,51

12,51

6,21

3

1

р

100

2

р

100

3

6,21

.

83

4

;

1

2

1

2

3

27

64

;

1

р

100

р

100

2

Ответ: цена капиллярной ручки увеличивалась и уменьшалась на 50%.

Рассмотрим ещё несколько задач на применение формулы сложного процента:

Задача 1. (из данных сберегательного банка России) вкладчик положил некоторую

сумму на вклад «Молодежный» в сбербанк России. Через два года вклад достиг 2809

рублей. Каков был первоначальный вклад при 6 % годовых?

р

100

2

р

100

; р=50

1

4

;

Решение: Пусть х рублей – первоначальный вклад.

х∙(1+6∙0,01)2=2809 1,062 х=2809 1,1236х=2809 х=2500

Ответ: первоначальный вклад составлял 2500 рублей.

Задача 2.(из ЕГЭ) Цену на автомобиль «Волга» снизили сначала на 20%, а затем еще

на 15%. При этом он стал стоить 238000 рублей. Какова первоначальная цена автомобиля?

Решение:

Пусть х рублей будет первоначальная стоимость автомобиля.

х∙(10,2) ∙(10,15)=238000

х∙0,8∙0,85=238000 х ∙0,68=238000 х=350000

Ответ: 350000 рублей – первоначальная стоимость автомобиля.

Задача 3. Скорость тела, движущегося равноускоренно, каждую секунду

увеличивается на 10%. В данный момент его скорость 10 м/с. Какой будет его скорость

через три секунды?

Решение:

10

1

10

100

3

1,1

10

3

331,110

31,13

(м/с)

Ответ: через три секунды скорость будет 13,31 м/с.

Задача 4: После снижения цен на 30% свитер стал стоить 2100 рублей. Сколько стоил

свитер до снижения цен?

Решения: Воспользуемся схемами, получаем, что Sо ∙(130∙0,01)=2100

Sо ∙0,7=2100; Sо=3000 3000 (рублей) – стоил свитер до снижения цен.

Ответ: 3000 рублей. (Приложение 3)

Понятие сложный процент (сложная процентная ставка) это есть процесс

изменения суммы кредита Р с процентной ставкой r при условии, что проценты в конце

каждого срока кредитования прибавляются к основной сумме, а полученная сумма

является исходной для начисления процентов в следующем периоде, т.е. «процент от

процента». После первого года будущая стоимость составит

На второй год проценты будут исчисляться уже от этой суммы и величина вклада

составит

Значит, через n лет стоимость вклада достигнет величины

9Это и есть основная формула для вычисления сложных процентов, где S — сумма

наращенная по сложным процентам, Р — основной капитал; r — процентная ставка

наращения за период; п — срок (в периодах, соответствующих процентной ставке)

Расчеты по этой формуле становятся простыми, если имеется калькулятор с клавишей

yx , позволяющий вычислить значение показательной функции.

С экономической точки зрения процесс присоединения начисленных процентов к

сумме называют капитализацией.

101.3. Что такое кредиты?

Кредит – предоставление денежных средств во временное пользование на условиях

возвратности в определенный срок и уплатой процентов.

Если кредит выдается банком или финансовой компанией, то это банковский

кредит. Тех, кто берет в долг деньги в банке, называют заёмщиками, а ссуду, т.е. величину

взятых у банка денег, называют кредитом. Основную часть тех денег, которые банки выдают

заёмщикам, составляют деньги вкладчиков, которые они вносят в банк на хранение. Таким

образом, средства, помещенные на хранение в банк, через определенный период времени

приносят некоторый доход, равный сумме начисленных за этот период процентов.

Итак, с одной стороны, банки принимают вклады и платят по этим вкладам проценты

вкладчикам, а с другой стороны – дают кредиты заёмщиками и получают от них проценты

за пользование этими деньгами. Разность между той суммой, которую получает банк от

заёмщиков за предоставленные кредиты, и той, которую он платит по вкладам, и составляет

прибыль банка. Таким образом, банк является финансовым посредником между

вкладчиками и заёмщиками.

Основные виды кредита

Самый известный и распространенный вид кредита – это потребительские кредит,

которые выдается как банками, так и различными торговыми организациями (магазинами).

Выдача этого вида кредита не очень выгодна для банков, поскольку объем занимаемых

средств минимален, а проблем очень много.

Другим популярным видом кредита является автокредит. В наши дни, он набирает все

большую популярность. Поскольку автомобиль это недвижимое имущество и стоит

довольно дорого, мало кому удается приобрести его без многомесячных накоплений.

Также весьма популярен нецелевой кредит, поскольку необходимость в немедленном

распоряжении достаточно крупной суммой денег может возникнуть непредвиденно.

Примером такого кредита может стать кредит на покупку, например, мебели или каких

либо других нужд, естественно, что предусмотреть все случаи невозможно на которые

могут понадобиться деньги, поэтому данный вид кредитов и называется нецелевым.

Но все кредиты физическим лицам, не идут, ни в какое сравнение с объемами средств,

которые предоставляются по кредитам, когда банк работает с юридическими лицами.

Из видов кредита можно выделить следующие типы:

Потребительский кредит это кредит наличными деньгами, самая распространенная

форма кредитования в России.

Экспресс кредит тот же потребительский кредит, только срок рассмотрения такого

кредита обычно 1 день и нужен минимальный комплект документов.

Кредит под залог это обеспеченный кредит. В качестве залога может выступать:

Недвижимость, земля, автомобиль, ценные бумаги и другие активы.

Ипотека тот же кредит под залог, только в этом случае недвижимость

приобретается.

Автокредит наличных денег клиент на руки не получает, но зато получает

автомобиль. При этом страховка всегда каско. Это минус этого вида кредитования.

Наиболее выгодный кредит это Потребительский кредит.

Потребительское кредитование по России идет семимильными шагами. Банки активно

кредитуют население. Все больше банков становятся участниками рынка кредитования. С

каждым днем программ кредитования появляется всё больше. Естественно, разобраться во

всех программах, условиях, видах кредитов очень сложно.

11Понятие «потребительский кредит» прочно вошло в нашу жизнь. Взять такой кредит

могут частные лица с целью покупки потребительских товаров длительного пользования. С

помощью потребительского кредита уже многие осуществили свою мечту и сделали ремонт,

купили бытовую технику. Взять потребительский кредит в банке можно при условии, что

вы являетесь гражданином РФ, вам от 18 до 55 (60) лет, у вас есть регистрация в регионе,

есть стабильная работа и «белая» зарплата. Список документов

для получения

потребительского кредита минимален: паспорт, копия трудовой книжки, справка о

зарплате, либо другое на усмотрение банка. Чем тщательнее потенциальный заемщик

подойдет к вопросу оформления и сбора документов, тем больше шанс получить кредит.

Программ потребительского кредитования существует достаточно много, их условия

варьируются. Поэтому необходимо тщательно изучить каждую, чтобы определиться с той,

которая подходит именно вам. Потребительский кредит реализуется во многих магазинах

бытовой техники в виде банковской ссуды с отсрочкой платежа. Такая форма кредитования

выгодна и покупателю, и продавцу: кредиты стимулируют рост продаж, а оформление

кредита экспертом осуществляется прямо в магазине. Взять кредит можно без обеспечения,

либо с обеспечением в виде поручительства или залога на имущество. Следует отметить,

что, выдавая кредит без справок о зарплате, банк идет на определенный риск, и этот риск

компенсируется повышением процентной ставки. Выбирая программу кредитования,

ознакомьтесь с условиями оплаты: сроками, процентными ставками, различными штрафами

и комиссиями. Условия досрочного погашения потребительского кредита также должны

быть прописаны в договоре: в отдельных случаях банк предусматривает дополнительные

комиссии, в других же случаях наоборот – досрочное погашение кредита приводит к

уменьшению размера ежемесячных платежей.

Все возникающие вопросы помогут решить консультанты. В нынешних условиях

финансового кризиса платежеспособность многих слоев населения резко упала, поэтому

банки ужесточили условия выдачи кредитов, увеличили ставки по кредитам. Условия

выданных ранее кредитов в основном не изменились. Но оплатить потребительский кредит

изза кризиса некоторые люди уже не в состоянии. В этом случае следует прежде всего

пойти в банк за консультацией, найти компромисс в такой ситуации будет проще. В

противном случае пятно на вашей кредитной истории в будущем породит много проблем.

При следующих обращениях в банк положительная кредитная история избавит от многих

трудностей в получении кредита.

Потребительский кредит и сейчас занимает лидирующие позиции среди других видов

кредитов. Объясняется это просто – сумма потребительского кредита меньше, чем у

ипотечного, потребительские нужды являются часто неотложными, хотя при этом банк и не

отслеживает, на какие цели были потрачены средства. Условно цели можно разделить на

две группы: потребительский кредит на текущие цели и на капитальные затраты. Зачастую

взять кредит – это единственная возможность приобрести необходимый товар без

накопления.

Изучив теоретический материал можно ответить на вопрос: Почему люди берут

кредит?

1.Стремление к «красивой жизни». Для начала нужно понять, что для заемщиков

«красивая жизнь»? В девяти случаях из десяти это покупка машины/ шубы /ноутбука

круче, чем у брата /свата /соседа. Для таких людей целесообразность кредита отходит

далеко на второй план. Для них важнее быть лучше, круче других. Но делают они это не за

счет какихто личных свойств или качеств, а за счет денег, взятых взаймы. Поэтому такие

люди являются целевой аудиторией для кредиторов (для этой группы даже специальный

вид кредита придумали – потребительский).

122.Нужен стартовый капитал (бизнес). Это тоже довольнотаки распространенная

причина для того, чтобы брать деньги в кредит. Допустим, есть человек или группа людей,

которые хотят открыть «свое дело». А кроме идеи у них ничего и нет. Поэтому для того,

чтобы появились деньги (которые здесь выступают как стартовый капитал), начинающие

бизнесмены идут в банк за деньгами. Хороший это вариант или нет, сложно сказать. Но если

другого выхода нет, то кредит все же можно взять. Но перед тем, как брать стоит 100 раз

подумать (т.к. бизнес в нашей стране во многих случаях больше напоминает дойную корову

нежели источник прибыли).

3.Покупка недвижимости. Этот вид кредитования называют ипотекой. То есть человек

хочет купить квартиру или дом или дачу. Целесообразность покупки вырисовывается из

простой логики: «Зачем мне платить хозяину квартиры ежемесячно за аренду, если я могу

взять ипотеку и платить те же деньги, но квартира станет моей». Чтото действительно в

этом есть (другой вопрос, что платить в месяц нужно больше, нежели за аренду, да и

ипотеку оформляют далеко не всем, и это мягко сказано). И заемщик вправе взять кредит

сроком от 5ти до 30ти лет. Хотя взять его не оченьто и просто, т.к. после кризиса все

банки очень серьезно подходят к этому делу. Хотя, казалось бы, изза своей сложности

ипотека должна быть не очень распространенным видом кредитования, но в нашей стране

это не так.

4.Чтобы отдать долги (или чтобы погасить кредит взятый ранее). Эти люди берут

кредит для того, чтобы отдать долги (например, занимали у знакомых и друзей, чтобы

доделать ремонт), или чтобы погасить кредит. Особенно интересен последний пункт. Это

чтото типа рекурсии в программировании: «Кредит нужно взять для того, чтобы отдать

вчерашний кредит».

5.Обучение. На Западе очень распространенные кредиты на обучение. То есть человек,

изъявивший свое желание учится в институте, сам за себя платит (а денег у него, обычно

нет, поэтому и берет кредит). Но у нас кредиты на обучение не так распространенные.

Этому способствуют многие факторы: бесплатное образование, его качество (т.к. у

выпускника ВУЗа нет, какихлибо гарантий вообще). Но всетаки имеется группа людей,

занимающие деньги в банке именно по этой причине.

6.Иллюзия больших лёгких денег. Да именно иллюзия. В то время, когда

потребительские кредиты выдавали многим людям, то многие почувствовали себя

«богатыми» людьми. Но чувства эти были обманчивыми. Деньги брались чужие, а

отдавались свои, да и еще с большими процентами, поэтому и «призрак» роскошной жизни

исчезал. Деньги казались легкими, а время отдачи кредита было далеко за горизонтом. Но

реальность оказалась жестокой: мировой кризис конца «нулевых», многих поставил на свое

место.

7.Форсмажор. Да, иногда и такое бывает в жизни. Болезнь, травма, или еще какоето

неприятное происшествие, никто и нас от этого не застрахован. И учитывая то, сколько

стоит нынче лечиться, многие люди идут за кредитом в банк, изза отсутствия

альтернативы. Так что такой вариант также имеется.

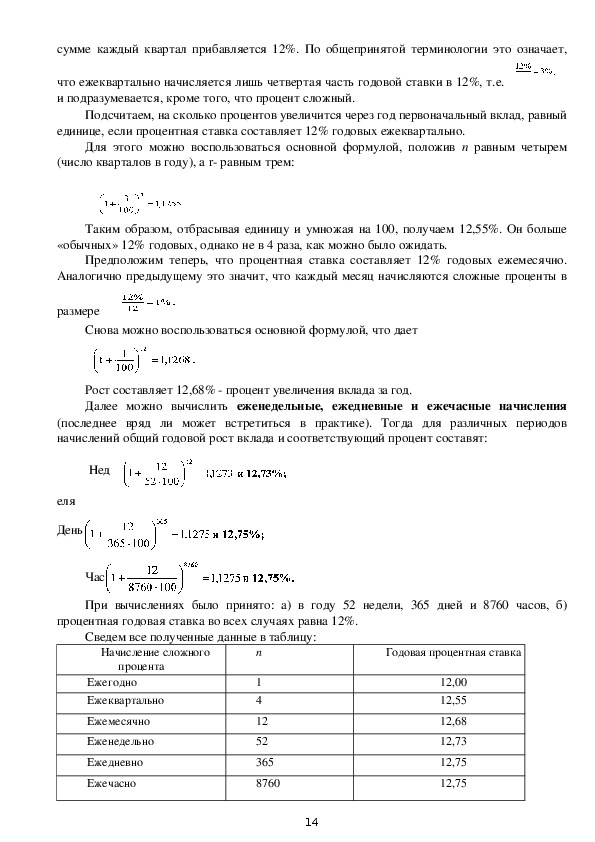

1.4. Начисление сложного процента ежегодно,

ежеквартально, ежемесячно и т.д.

До сих пор предполагалось, что проценты начисляются ежегодно. Однако они могут

относиться к кварталу, месяцу и более коротким промежуткам времени (особенно в

условиях инфляции и гиперинфляции). Выясним, что означает фраза «процентная ставка

составляет 12% годовых ежеквартально». Это отнюдь не значит, что к первоначальной

13сумме каждый квартал прибавляется 12%. По общепринятой терминологии это означает,

что ежеквартально начисляется лишь четвертая часть годовой ставки в 12%, т.е.

и подразумевается, кроме того, что процент сложный.

Подсчитаем, на сколько процентов увеличится через год первоначальный вклад, равный

единице, если процентная ставка составляет 12% годовых ежеквартально.

Для этого можно воспользоваться основной формулой, положив п равным четырем

(число кварталов в году), а r равным трем:

Таким образом, отбрасывая единицу и умножая на 100, получаем 12,55%. Он больше

«обычных» 12% годовых, однако не в 4 раза, как можно было ожидать.

Предположим теперь, что процентная ставка составляет 12% годовых ежемесячно.

Аналогично предыдущему это значит, что каждый месяц начисляются сложные проценты в

размере

Снова можно воспользоваться основной формулой, что дает

Рост составляет 12,68% процент увеличения вклада за год.

Далее можно вычислить еженедельные, ежедневные и ежечасные начисления

(последнее вряд ли может встретиться в практике). Тогда для различных периодов

начислений общий годовой рост вклада и соответствующий процент составят:

еля

День

Нед

Час

При вычислениях было принято: а) в году 52 недели, 365 дней и 8760 часов, б)

процентная годовая ставка во всех случаях равна 12%.

Сведем все полученные данные в таблицу:

Начисление сложного

процента

Ежегодно

Ежеквартально

Ежемесячно

Еженедельно

Ежедневно

Ежечасно

п

1

4

12

52

365

8760

14

Годовая процентная ставка

12,00

12,55

12,68

12,73

12,75

12,75Из таблицы видно, что годовой процент начислений растет с ростом п, но этот рост

замедляется по мере увеличения п, т.е. числа временных интервалов, на которые делится год

(квартал, месяц и т.д.).

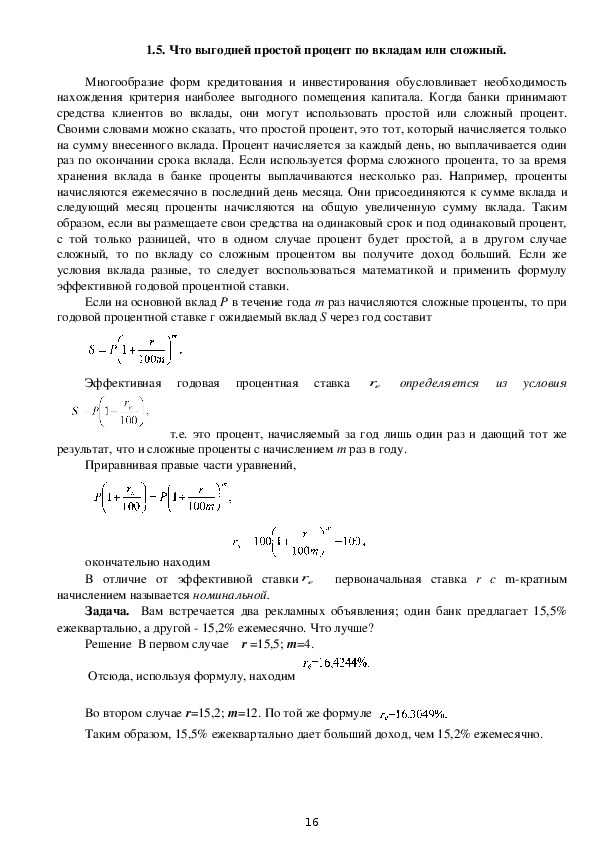

151.5. Что выгодней простой процент по вкладам или сложный.

Многообразие форм кредитования и инвестирования обусловливает необходимость

нахождения критерия наиболее выгодного помещения капитала. Когда банки принимают

средства клиентов во вклады, они могут использовать простой или сложный процент.

Своими словами можно сказать, что простой процент, это тот, который начисляется только

на сумму внесенного вклада. Процент начисляется за каждый день, но выплачивается один

раз по окончании срока вклада. Если используется форма сложного процента, то за время

хранения вклада в банке проценты выплачиваются несколько раз. Например, проценты

начисляются ежемесячно в последний день месяца. Они присоединяются к сумме вклада и

следующий месяц проценты начисляются на общую увеличенную сумму вклада. Таким

образом, если вы размещаете свои средства на одинаковый срок и под одинаковый процент,

с той только разницей, что в одном случае процент будет простой, а в другом случае

сложный, то по вкладу со сложным процентом вы получите доход больший. Если же

условия вклада разные, то следует воспользоваться математикой и применить формулу

эффективной годовой процентной ставки.

Если на основной вклад Р в течение года т раз начисляются сложные проценты, то при

годовой процентной ставке г ожидаемый вклад S через год составит

Эффективная годовая процентная ставка

er определяется из условия

т.е. это процент, начисляемый за год лишь один раз и дающий тот же

результат, что и сложные проценты с начислением т раз в году.

Приравнивая правые части уравнений,

окончательно находим

В отличие от эффективной ставки er первоначальная ставка r с mкратным

начислением называется номинальной.

Задача. Вам встречается два рекламных объявления; один банк предлагает 15,5%

ежеквартально, а другой 15,2% ежемесячно. Что лучше?

Решение В первом случае r =15,5; m=4.

Отсюда, используя формулу, находим

Во втором случае r=15,2; m=12. По той же формуле

Таким образом, 15,5% ежеквартально дает больший доход, чем 15,2% ежемесячно.

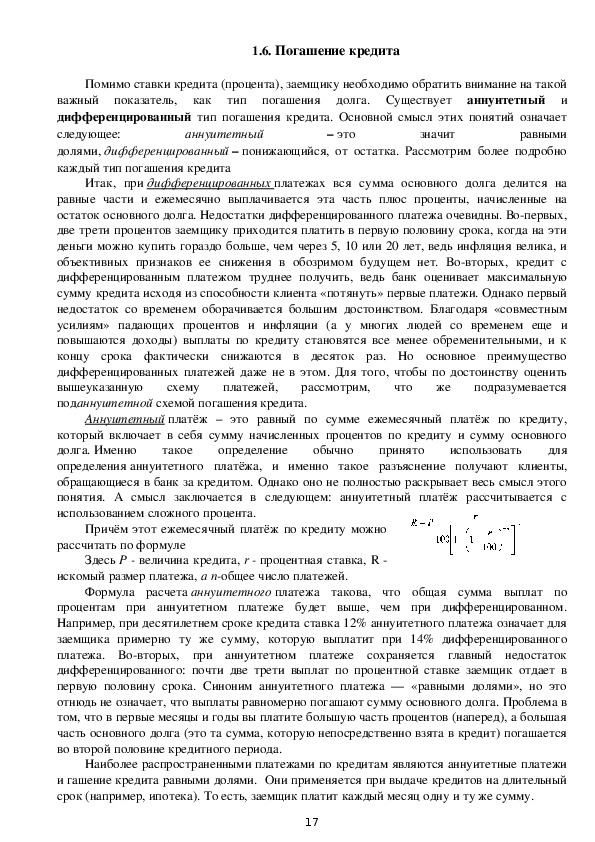

161.6. Погашение кредита

Помимо ставки кредита (процента), заемщику необходимо обратить внимание на такой

аннуитетный и

важный показатель, как тип погашения долга. Существует

дифференцированный тип погашения кредита. Основной смысл этих понятий означает

следующее:

равными

долями, дифференцированный – понижающийся, от остатка. Рассмотрим более подробно

каждый тип погашения кредита

аннуитетный

значит

– это

Итак, при дифференцированных

платежах вся сумма основного долга делится на

равные части и ежемесячно выплачивается эта часть плюс проценты, начисленные на

остаток основного долга. Недостатки дифференцированного платежа очевидны. Вопервых,

две трети процентов заемщику приходится платить в первую половину срока, когда на эти

деньги можно купить гораздо больше, чем через 5, 10 или 20 лет, ведь инфляция велика, и

объективных признаков ее снижения в обозримом будущем нет. Вовторых, кредит с

дифференцированным платежом труднее получить, ведь банк оценивает максимальную

сумму кредита исходя из способности клиента «потянуть» первые платежи. Однако первый

недостаток со временем оборачивается большим достоинством. Благодаря «совместным

усилиям» падающих процентов и инфляции (а у многих людей со временем еще и

повышаются доходы) выплаты по кредиту становятся все менее обременительными, и к

концу срока фактически снижаются в десяток раз. Но основное преимущество

дифференцированных платежей даже не в этом. Для того, чтобы по достоинству оценить

вышеуказанную схему платежей,

что же подразумевается

поданнуитетной схемой погашения кредита.

рассмотрим,

Аннуитетный платёж – это равный по сумме ежемесячный платёж по кредиту,

который включает в себя сумму начисленных процентов по кредиту и сумму основного

долга. Именно такое определение обычно принято использовать

для

определения аннуитетного платёжа, и именно такое разъяснение получают клиенты,

обращающиеся в банк за кредитом. Однако оно не полностью раскрывает весь смысл этого

понятия. А смысл заключается в следующем: аннуитетный платёж рассчитывается с

использованием сложного процента.

Причём этот ежемесячный платёж по кредиту можно

рассчитать по формуле

Здесь Р величина кредита, r процентная ставка, R

искомый размер платежа, а nобщее число платежей.

Формула расчета аннуитетного платежа такова, что общая сумма выплат по

процентам при аннуитетном платеже будет выше, чем при дифференцированном.

Например, при десятилетнем сроке кредита ставка 12% аннуитетного платежа означает для

заемщика примерно ту же сумму, которую выплатит при 14% дифференцированного

платежа. Вовторых, при аннуитетном платеже сохраняется главный недостаток

дифференцированного: почти две трети выплат по процентной ставке заемщик отдает в

первую половину срока. Синоним аннуитетного платежа — «равными долями», но это

отнюдь не означает, что выплаты равномерно погашают сумму основного долга. Проблема в

том, что в первые месяцы и годы вы платите большую часть процентов (наперед), а большая

часть основного долга (это та сумма, которую непосредственно взята в кредит) погашается

во второй половине кредитного периода.

Наиболее распространенными платежами по кредитам являются аннуитетные платежи

и гашение кредита равными долями. Они применяется при выдаче кредитов на длительный

срок (например, ипотека). То есть, заемщик платит каждый месяц одну и ту же сумму.

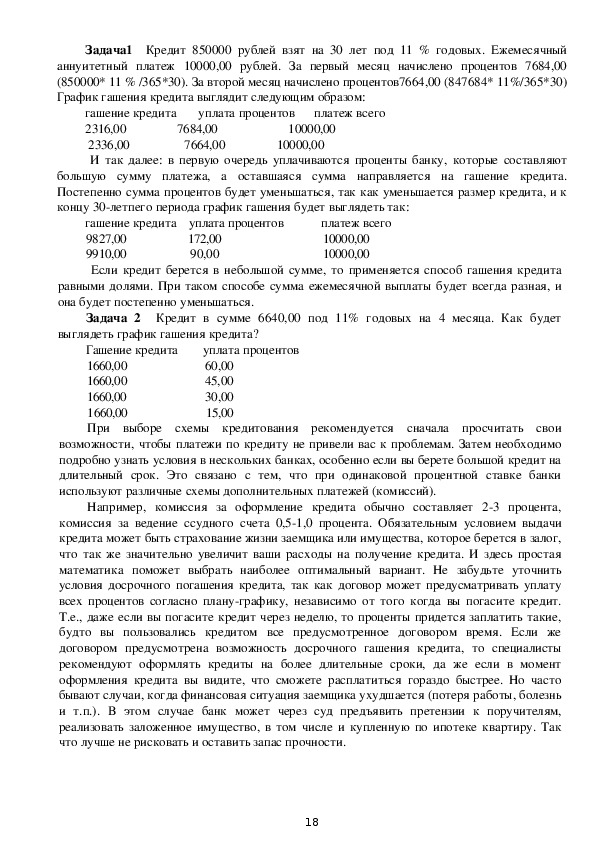

17Задача1 Кредит 850000 рублей взят на 30 лет под 11 % годовых. Ежемесячный

аннуитетный платеж 10000,00 рублей. За первый месяц начислено процентов 7684,00

(850000* 11 % /365*30). За второй месяц начислено процентов7664,00 (847684* 11%/365*30)

График гашения кредита выглядит следующим образом:

7684,00

10000,00

уплата процентов платеж всего

гашение кредита

2316,00

2336,00 7664,00 10000,00

И так далее: в первую очередь уплачиваются проценты банку, которые составляют

большую сумму платежа, а оставшаяся сумма направляется на гашение кредита.

Постепенно сумма процентов будет уменьшаться, так как уменьшается размер кредита, и к

концу 30летпего периода график гашения будет выглядеть так:

гашение кредита уплата процентов

9827,00

9910,00

Если кредит берется в небольшой сумме, то применяется способ гашения кредита

равными долями. При таком способе сумма ежемесячной выплаты будет всегда разная, и

она будет постепенно уменьшаться.

платеж всего

10000,00

10000,00

172,00

90,00

Задача 2 Кредит в сумме 6640,00 под 11% годовых на 4 месяца. Как будет

выглядеть график гашения кредита?

уплата процентов

60,00

45,00

30,00

15,00

Гашение кредита

1660,00

1660,00

1660,00

1660,00

При выборе схемы кредитования рекомендуется сначала просчитать свои

возможности, чтобы платежи по кредиту не привели вас к проблемам. Затем необходимо

подробно узнать условия в нескольких банках, особенно если вы берете большой кредит на

длительный срок. Это связано с тем, что при одинаковой процентной ставке банки

используют различные схемы дополнительных платежей (комиссий).

Например, комиссия за оформление кредита обычно составляет 23 процента,

комиссия за ведение ссудного счета 0,51,0 процента. Обязательным условием выдачи

кредита может быть страхование жизни заемщика или имущества, которое берется в залог,

что так же значительно увеличит ваши расходы на получение кредита. И здесь простая

математика поможет выбрать наиболее оптимальный вариант. Не забудьте уточнить

условия досрочного погашения кредита, так как договор может предусматривать уплату

всех процентов согласно плануграфику, независимо от того когда вы погасите кредит.

Т.е., даже если вы погасите кредит через неделю, то проценты придется заплатить такие,

будто вы пользовались кредитом все предусмотренное договором время. Если же

договором предусмотрена возможность досрочного гашения кредита, то специалисты

рекомендуют оформлять кредиты на более длительные сроки, да же если в момент

оформления кредита вы видите, что сможете расплатиться гораздо быстрее. Но часто

бывают случаи, когда финансовая ситуация заемщика ухудшается (потеря работы, болезнь

и т.п.). В этом случае банк может через суд предъявить претензии к поручителям,

реализовать заложенное имущество, в том числе и купленную по ипотеке квартиру. Так

что лучше не рисковать и оставить запас прочности.

18II. Практическая часть

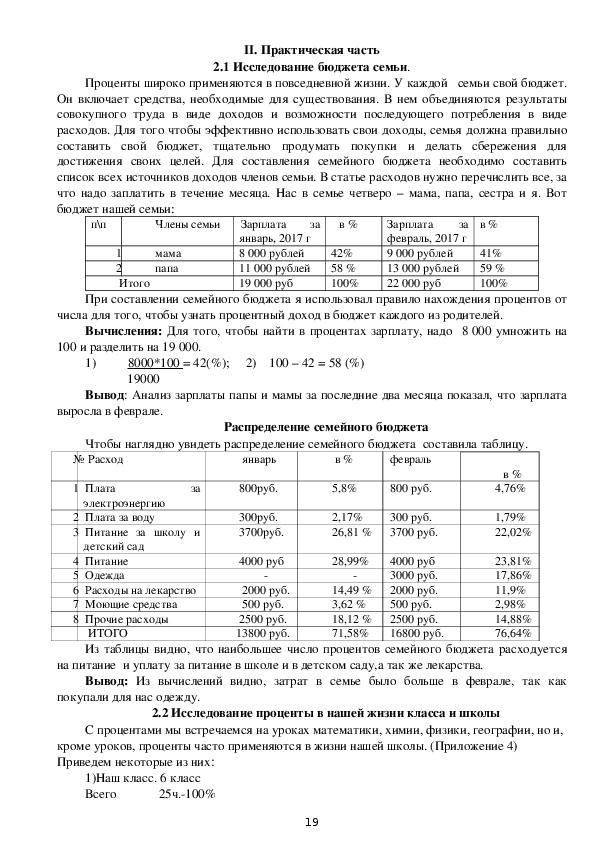

2.1 Исследование бюджета семьи.

Проценты широко применяются в повседневной жизни. У каждой семьи свой бюджет.

Он включает средства, необходимые для существования. В нем объединяются результаты

совокупного труда в виде доходов и возможности последующего потребления в виде

расходов. Для того чтобы эффективно использовать свои доходы, семья должна правильно

составить свой бюджет, тщательно продумать покупки и делать сбережения для

достижения своих целей. Для составления семейного бюджета необходимо составить

список всех источников доходов членов семьи. В статье расходов нужно перечислить все, за

что надо заплатить в течение месяца. Нас в семье четверо – мама, папа, сестра и я. Вот

бюджет нашей семьи:

п\п

Члены семьи

мама

папа

1

2

Итого

за

Зарплата

январь, 2017 г

8 000 рублей

11 000 рублей

19 000 руб

в %

42%

58 %

100%

за

Зарплата

февраль, 2017 г

9 000 рублей

13 000 рублей

22 000 руб

в %

41%

59 %

100%

При составлении семейного бюджета я использовал правило нахождения процентов от

числа для того, чтобы узнать процентный доход в бюджет каждого из родителей.

Вычисления: Для того, чтобы найти в процентах зарплату, надо 8 000 умножить на

100 и разделить на 19 000.

8000*100 = 42(%); 2) 100 – 42 = 58 (%)

1)

19000

Вывод: Анализ зарплаты папы и мамы за последние два месяца показал, что зарплата

выросла в феврале.

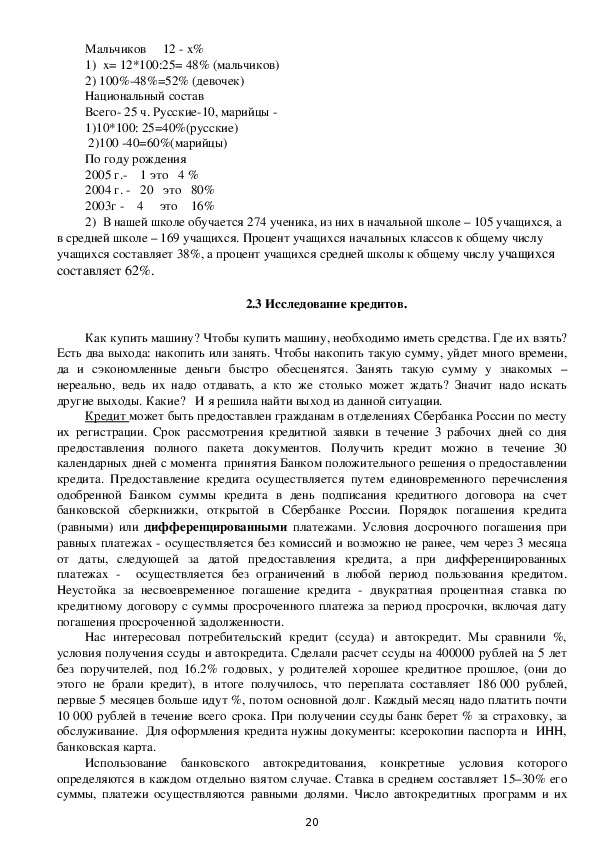

Чтобы наглядно увидеть распределение семейного бюджета составила таблицу.

Распределение семейного бюджета

№ Расход

январь

1 Плата

электроэнергию

за

800руб.

2 Плата за воду

3 Питание за школу и

детский сад

4 Питание

5 Одежда

6 Расходы на лекарство

7 Моющие средства

8 Прочие расходы

300руб.

3700руб.

4000 руб

2000 руб.

500 руб.

2500 руб.

13800 руб.

в %

5,8%

февраль

800 руб.

2,17%

300 руб.

26,81 % 3700 руб.

в %

4,76%

1,79%

22,02%

28,99%

4000 руб

3000 руб.

14,49 % 2000 руб.

3,62 %

500 руб.

18,12 % 2500 руб.

71,58%

16800 руб.

23,81%

17,86%

11,9%

2,98%

14,88%

76,64%

ИТОГО

Из таблицы видно, что наибольшее число процентов семейного бюджета расходуется

на питание и уплату за питание в школе и в детском саду,а так же лекарства.

Вывод: Из вычислений видно, затрат в семье было больше в феврале, так как

покупали для нас одежду.

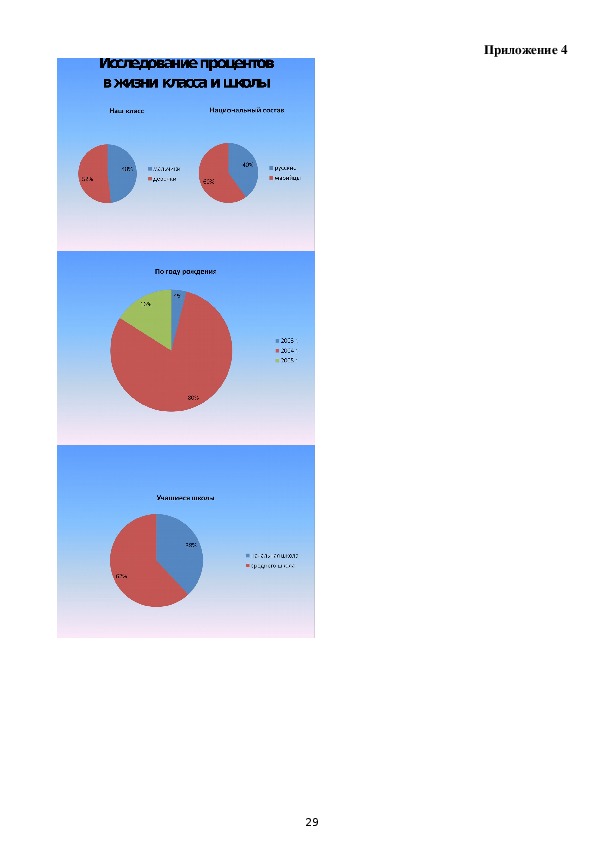

2.2 Исследование проценты в нашей жизни класса и школы

С процентами мы встречаемся на уроках математики, химии, физики, географии, но и,

кроме уроков, проценты часто применяются в жизни нашей школы. (Приложение 4)

Приведем некоторые из них:

1)Наш класс. 6 класс

Всего 25ч.100%

19Мальчиков 12 х%

1) х= 12*100:25= 48% (мальчиков)

2) 100%48%=52% (девочек)

Национальный состав

Всего 25 ч. Русские10, марийцы

1)10*100: 25=40%(русские)

2)100 40=60%(марийцы)

По году рождения

2005 г. 1 это 4 %

2004 г. 20 это 80%

2003г 4 это 16%

2) В нашей школе обучается 274 ученика, из них в начальной школе – 105 учащихся, а

в средней школе – 169 учащихся. Процент учащихся начальных классов к общему числу

учащихся составляет 38%, а процент учащихся средней школы к общему числу учащихся

составляет 62%.

2.3 Исследование кредитов.

Как купить машину? Чтобы купить машину, необходимо иметь средства. Где их взять?

Есть два выхода: накопить или занять. Чтобы накопить такую сумму, уйдет много времени,

да и сэкономленные деньги быстро обесценятся. Занять такую сумму у знакомых –

нереально, ведь их надо отдавать, а кто же столько может ждать? Значит надо искать

другие выходы. Какие? И я решила найти выход из данной ситуации.

Кредит может быть предоставлен гражданам в отделениях Сбербанка России по месту

их регистрации. Срок рассмотрения кредитной заявки в течение 3 рабочих дней со дня

предоставления полного пакета документов. Получить кредит можно в течение 30

календарных дней с момента принятия Банком положительного решения о предоставлении

кредита. Предоставление кредита осуществляется путем единовременного перечисления

одобренной Банком суммы кредита в день подписания кредитного договора на счет

банковской сберкнижки, открытой в Сбербанке России. Порядок погашения кредита

(равными) или дифференцированными платежами. Условия досрочного погашения при

равных платежах осуществляется без комиссий и возможно не ранее, чем через 3 месяца

от даты, следующей за датой предоставления кредита, а при дифференцированных

платежах осуществляется без ограничений в любой период пользования кредитом.

Неустойка за несвоевременное погашение кредита двукратная процентная ставка по

кредитному договору с суммы просроченного платежа за период просрочки, включая дату

погашения просроченной задолженности.

Нас интересовал потребительский кредит (ссуда) и автокредит. Мы сравнили %,

условия получения ссуды и автокредита. Сделали расчет ссуды на 400000 рублей на 5 лет

без поручителей, под 16.2% годовых, у родителей хорошее кредитное прошлое, (они до

этого не брали кредит), в итоге получилось, что переплата составляет 186 000 рублей,

первые 5 месяцев больше идут %, потом основной долг. Каждый месяц надо платить почти

10 000 рублей в течение всего срока. При получении ссуды банк берет % за страховку, за

обслуживание. Для оформления кредита нужны документы: ксерокопии паспорта и ИНН,

банковская карта.

Использование банковского автокредитования, конкретные условия которого

определяются в каждом отдельно взятом случае. Ставка в среднем составляет 15–30% его

суммы, платежи осуществляются равными долями. Число автокредитных программ и их

20условий так велико, что не только остановиться на каждой из них, но и перечислить их

просто невозможно в рамках одной работы. Для получения автокредита документов нужно

гораздо больше, но и возни намного тоже.

Я рассмотрела разные схемы покупки автомобиля. Выходит, что из трёх вариантов

решение данной проблемы самый выгодный вариант это накопление средств, на

накопительном счёте пополняя его ежегодно. Учитывая инфляцию, есть большой риск,

накопленные деньги могут обесцениться.

Второй вариант – ссуда. Здесь можно сказать, что для нашей семьи она не

приемлема, ввиду большой переплаты и превышающих доходов ежемесячных платежей.

Автокредит для многих семей тоже не приемлем по тем же причинам. Перед

желающими купить машину стоит выбор – идти на риск или дополнительные расходы, и

какой выигрыш важнее – сегодняшний или завтрашний. Ведь цены на машины растут, а

значит машина, приобретенная по банковскому кредитованию, тоже дорожает. Заодно я

решил узнать о жилищном кредитовании. Сделал раскладку на 1 000 000 рублей. Если

берешь потребительский кредит, его дают на 6 лет, то переплата составляет 478 000

рублей, ежемесячный платеж 24 638, 01 рублей, №ипотека или жилищный кредит на 10 лет

при ставке (11%), если это молодая семья переплата 587 700 рублей. Чтобы взять в кредит

1 000 000 рублей, 10% от этой суммы заберут сразу, то есть дадут 900 000 рублей.

Рассмотрим практическую задачу, имеющую применение в реальной жизни – это

расчет кредитов. В наше время люди все чаще и чаще берут товары в кредит (ссуда в

денежной или товарной форме, предоставляемая кредитором заемщику на условиях

возвратности, чаще всего с выплатой процента за пользование ссудой), который доступен

каждому. Я решила «купить в кредит» (виртуально) планшет. Получилось, что планшет с

характеристиками, которые бы меня устроили, стоит в пределах 15 000 рублей. Моей целью

стало выяснить, во сколько мне станет кредит в некоторых банках нашего города на

покупку необходимого планшета. Сразу хочу заметить, что в мои цели не входит реклама

какому либо банку. Сбор, обработка и анализ информации – вот моя цель. Я решила

остановиться на кредитах на неотложные нужды, которые предоставляют банки нашего

города.

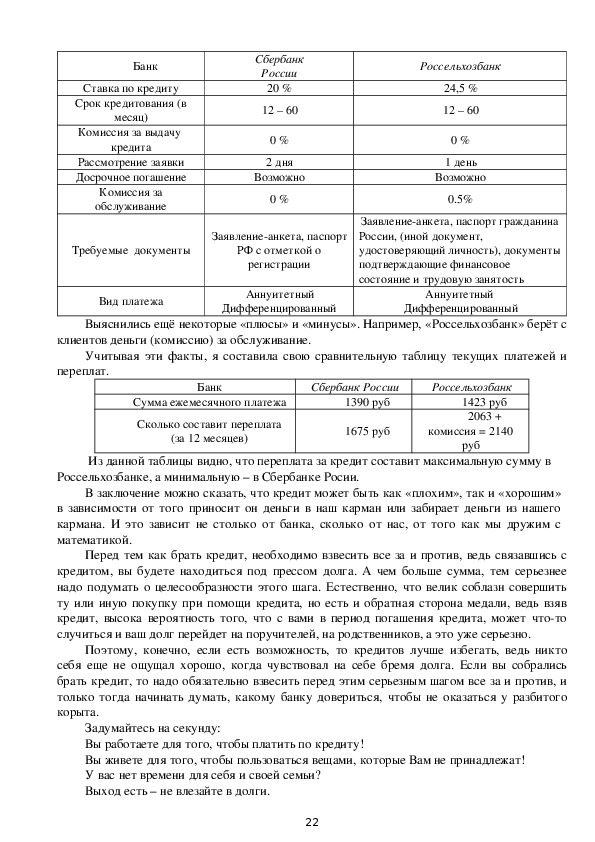

Собрала информацию о потребительском кредите, предоставляемом своим клиентам в

следующих банках города: «Сбербанк России» и «Россельхозбанк». Исследуемые мною

банки дают своим клиентам возможность выбрать вид платежа: аннуитетный (каждый месяц

вносить равные платежи) или дифференцированный (каждый месяц сумма платежа

уменьшается за счет начисления процентов на остаток). Так как во всех банках при

аннуитетном платеже придется выплатить большую сумму, чем при дифференцированном.

Например, покажу расчёты, используя данные для «Сбербанка России». Я взяла

кредит 3 февраля. Вычислил проценты за период времени до 3 марта, когда наступит время

первого платежа. Сумма кредита 15 000. В месяце 31 день, в году 365 дней, 20% годовых,

получаю

p

2,0

15000

Далее, погашается часть долга и величина насчитанных процентов, в следующем

месяце процент начисляется на остаток. Данные, которые предоставили мне банки, я

поместила в сравнительные таблицы по срокам кредитования на 12 месяцев. Вот, что у меня

получилось:

31

365

8,254

рубля.

21Банк

Ставка по кредиту

Срок кредитования (в

месяц)

Комиссия за выдачу

кредита

Рассмотрение заявки

Досрочное погашение

Комиссия за

обслуживание

Сбербанк

России

20 %

12 – 60

0 %

2 дня

Возможно

0 %

Россельхозбанк

24,5 %

12 – 60

0 %

1 день

Возможно

0.5%

Требуемые документы

Заявлениеанкета, паспорт

РФ с отметкой о

регистрации

Заявлениеанкета, паспорт гражданина

России, (иной документ,

удостоверяющий личность), документы

подтверждающие финансовое

состояние и трудовую занятость

Вид платежа

Аннуитетный

Дифференцированный

Аннуитетный

Дифференцированный

Выяснились ещё некоторые «плюсы» и «минусы». Например, «Россельхозбанк» берёт с

клиентов деньги (комиссию) за обслуживание.

Учитывая эти факты, я составила свою сравнительную таблицу текущих платежей и

переплат.

Банк

Сбербанк России

Сумма ежемесячного платежа

Сколько составит переплата

(за 12 месяцев)

1390 руб

1675 руб

Россельхозбанк

1423 руб

2063 +

комиссия = 2140

руб

Из данной таблицы видно, что переплата за кредит составит максимальную сумму в

Россельхозбанке, а минимальную – в Сбербанке Росии.

В заключение можно сказать, что кредит может быть как «плохим», так и «хорошим»

в зависимости от того приносит он деньги в наш карман или забирает деньги из нашего

кармана. И это зависит не столько от банка, сколько от нас, от того как мы дружим с

математикой.

Перед тем как брать кредит, необходимо взвесить все за и против, ведь связавшись с

кредитом, вы будете находиться под прессом долга. А чем больше сумма, тем серьезнее

надо подумать о целесообразности этого шага. Естественно, что велик соблазн совершить

ту или иную покупку при помощи кредита, но есть и обратная сторона медали, ведь взяв

кредит, высока вероятность того, что с вами в период погашения кредита, может чтото

случиться и ваш долг перейдет на поручителей, на родственников, а это уже серьезно.

Поэтому, конечно, если есть возможность, то кредитов лучше избегать, ведь никто

себя еще не ощущал хорошо, когда чувствовал на себе бремя долга. Если вы собрались

брать кредит, то надо обязательно взвесить перед этим серьезным шагом все за и против, и

только тогда начинать думать, какому банку довериться, чтобы не оказаться у разбитого

корыта.

Задумайтесь на секунду:

Вы работаете для того, чтобы платить по кредиту!

Вы живете для того, чтобы пользоваться вещами, которые Вам не принадлежат!

У вас нет времени для себя и своей семьи?

Выход есть – не влезайте в долги.

22III. Заключение

Выбранная мною тема очень актуальна. Ведь почти во всех областях человеческой

деятельности встречаются проценты. Без понятия «процент» нельзя обойтись ни в

бухгалтерии, ни в финансовом деле, ни в статистике. Чтобы начислить зарплату работнику,

нужно знать процент налоговых отчислений; чтобы открыть счёт в сбербанке, наши

родители интересуются размером процентных начислений на сумму вклада; чтобы знать

приблизительный рост цен в будущем году, мы интересуемся процентом инфляции. В

торговле понятие «процент» используется наиболее часто. Мы очень часто можем слышать

о скидках, наценках, уценках, прибыли, кредитах, и т.д. – всё это проценты. Современному

человеку необходимо хорошо ориентироваться в большом потоке информации, принимать

правильные решения в разных жизненных ситуациях. Для этого необходимо хорошо

производить процентные расчёты.

После проведения исследовательской работы пришла к выводу, что современный

человек очень тесно связан с процентами. Оказывается, проценты встречаются на работе, в

школе, в магазинах, в аптеках на экранах телевизора и в периодической печати. Также

люди пользуются процентами при оформлении кредитов или при вкладах сбережений в

банк. Нельзя сегодня людям без знаний процентов!

В ходе работы над исследовательской работе открыла много нового для себя, изучила

большое количество литературы по этой теме, познакомилась с определениями, научилась

высчитывать сложный процент по разным формулам и решать задачи, что очень пригодится

мне уже в ближайшие годы. Она способствовала расширению моего математического

кругозора, развитию умения анализировать, сравнивать, глубоко и прочно усвоить

материал. Мне хочется порекомендовать ученикам: изучить и усвоить хорошо тему

«Проценты» и применять её при решении задач на проценты. Я планирую развивать

начатую тему, рассмотреть другие способы кредитования, простые и сложные проценты,

решать различные виды задач на проценты. Чтобы быть современным человеком,

необходимо иметь возможность самому вычислять возможные выплаты по кредиту или

хотя бы примерно знать, стоит ли брать кредит или ссуду.

Считаю, что, ознакомившись с моей работой, каждый сможет почерпнуть для себя

полезную информацию, которая пригодится в дальнейшей жизни.

231. Алпатов Г.Е., Базулин Ю.В. Деньги. Кредит. Банки. – М.: «Проспект», 2003

2. Белоглазова Г.Н. Деньги, кредит, банки. – М.: «Высшее образование», 2008

3. Википедия.

[Электронный

Статья

процентах

о

Список литературы

ресурс].

URL:http://ru.wikipedia.org/wiki/%25_(%D0%B7%D0%BD%D0%B0%D0%BA)

4. Галицкая С.В. Деньги, кредит, финансы. – М.: «Эксмо», 2009

5. Г.И. Глейзер «История математики в школе» IV- VI классы. – Москва

И.Я. Депман, Н.Я. Виленкин «За страницами учебника математики» Москва

«Просвещение», 1981.

«Просвещение», 1989.

6. Дорофеев Г.В., Кузнецова Л.В., Минаева С.С., Суворова С.Б. Изучение процентов в

основной школе./Математика в школе. 2002. №1 с. 19 24/.

7. Дорофеев Г. В., Седова Е. А. Процентные вычисления. М. Дрофа, 2003

8. Ковалева А. М. Финансы и кредит. / Учебное пособие. – М.: «ФиС», 2000

9. Романовский М.В. и др. Финансы и кредит. – М.: «Юрайт», 2009

10.Сайт ДАМОНИ. Статья о формулах сложного и простого процента [Электронный

ресурс]. URL: http://damoney.ru/finance/slozniyprocent.php

11.Сайт Экономика и Финансы. Советы вкладчикам по выбору банка [Электронный

ресурс]. URL: http

:// money

. rin

. ru / content

/? id =60

Интернетресурсы

http://crediting.su/history

http://www.financialpurview.com/istory.html

http://www.freelane.ru/credit.html

http://www.creditreformmoscow.ru/text13.html

http://www.kreditok.net/credit.shtml

24Приложения 1

Приложения 2

25Приложения 3

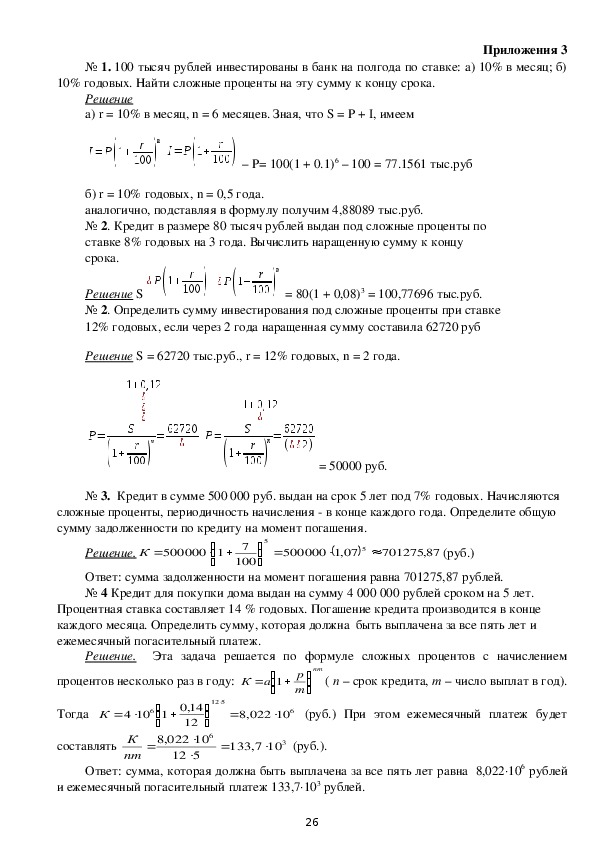

№ 1. 100 тысяч рублей инвестированы в банк на полгода по ставке: а) 10% в месяц; б)

10% годовых. Найти сложные проценты на эту сумму к концу срока.

Решение

а) r = 10% в месяц, n = 6 месяцев. Зная, что S = P + I, имеем

– P= 100(1 + 0.1)6 – 100 = 77.1561 тыс.руб

б) r = 10% годовых, n = 0,5 года.

аналогично, подставляя в формулу получим 4,88089 тыс.руб.

№ 2. Кредит в размере 80 тысяч рублей выдан под сложные проценты по

ставке 8% годовых на 3 года. Вычислить наращенную сумму к концу

срока.

Решение S

№ 2. Определить сумму инвестирования под сложные проценты при ставке

12% годовых, если через 2 года наращенная сумму составила 62720 руб

= 80(1 + 0,08)3 = 100,77696 тыс.руб.

Решение S = 62720 тыс.руб., r = 12% годовых, n = 2 года.

= 50000 руб.

№ 3. Кредит в сумме 500 000 руб. выдан на срок 5 лет под 7% годовых. Начисляются

сложные проценты, периодичность начисления в конце каждого года. Определите общую

сумму задолженности по кредиту на момент погашения.

701275

500000

500000

07,1

87,

Решение.

К

(руб.)

5

1

7

100

5

Ответ: сумма задолженности на момент погашения равна 701275,87 рублей.

№ 4 Кредит для покупки дома выдан на сумму 4 000 000 рублей сроком на 5 лет.

Процентная ставка составляет 14 % годовых. Погашение кредита производится в конце

каждого месяца. Определить сумму, которая должна быть выплачена за все пять лет и

ежемесячный погасительный платеж.

Решение.

Эта задача решается по формуле сложных процентов с начислением

процентов несколько раз в году:

1

аК

nm

р

m

( n – срок кредита, m – число выплат в год).

8,022

10

6

(руб.) При этом ежемесячный платеж будет

Ответ: сумма, которая должна быть выплачена за все пять лет равна 8,022106 рублей

и ежемесячный погасительный платеж 133,7103 рублей.

Тогда

К

104

6

составлять

К

nm

1

,8

512

14,0

12

6

10

022

512

133,7

10

3

(руб.).

26№ 5 Кредит в сумме 200 000 руб. выдан на срок 5 лет. Номинальная годовая ставка

равна 20% годовых. Начисляются сложные проценты, периодичность начисления в конце

каждого квартала. Определите общую сумму задолженности по кредиту на момент

погашения.

Решение

1

аК

nm

р

m

, n = 5, а m = 4.

К

200

10

3

1

2,0

4

45

530,66

10

3

(руб.)

Ответ: сумма задолженности на момент погашения 530 660 рублей.

№ 7. 1 января вкладчик положил на счет в банке 2000 рублей по схеме обыкновенный

процент и приблизительное число дней под 22% годовых. По какое число нужно делать

вклад, чтобы получить 2350 рублей?

Решение.

Длительность года по схеме приблизительное, число дней будет 360. Преобразуем

формулу однократных внутригодовых начислений

аК

аКm

выделить число дней финансовой операции:

;

(дней), т.е. 286 дней = 309 + 16 дней.

Ответ. Вклад нужно сделать на 9 месяцев и 16 дней, то есть по 16 октября.

s

s

ар

1

sр

m

360

таким образом, чтобы

(

22,0

2350

2000

2000

)

286

Расчетные задачи по теме "Проценты".

1. Найти 14% от 84.

2. Найти число, если 12% его составляют 9,03.

3. Цена товара 64 руб. После снижения цен товар стал стоить 57 руб. На сколько процентов

снижена цена?

4. При продаже товара за 1548 руб. получено 20% прибыли. Определить себестоимость

товара.

5. Свежие фрукты содержали 72%, а сухие 20%. Сколько сухих фруктов получится из 20

кг свежих?

6. Кусок сплава меди и олова весом 12 кг содержит 45% меди. Сколько олова надо

добавить к этому куску, чтобы в новом сплаве было 40% меди?

7. Имеется лом стали двух сортов с содержанием никеля в 5% и 40%. Сколько нужно взять

каждого из этих сортов, чтобы получить 140 т стали с содержанием никеля в 30%?

8. Сколько чистого спирта надо добавить к 735 г 16%ного раствора йода в спирте, чтобы

получить 10%ный раствор?

9. Сбербанк начисляет по вкладам ежегодно 110%. Вкладчик внес в сбербанк 150 тыс. руб.

Какой будет сумма вклада через 2 года?

10.Площадь прямоугольника равна 100 см2. Одна сторона прямоугольника уменьшилась на

16,4%, вторая увеличилась на 25%. Найти площадь нового прямоугольника.

11. Предприниматель «Некто» продал вещь за 9 рублей, потеряв при продаже столько

процентов, сколько рублей стоила эта вещь первоначально. Сколько рублей стоила вещь

первоначально?

12. Магазин продал книгу со скидкой в 10% по сравнению с первоначально назначенной

ценой и получил при этом 8% прибыли. Сколько процентов прибыли первоначально

предполагал получить магазин?

1.

Имеется 2 сплава, в одном из которых содержится 40%, а в другом 20% серебра.

Cколько кг второго сплава нужно добавить к 20 кг первого, чтобы после сплавления вместе

получить сплав, содержащий 32% серебра?

Задачи на сплавы

272.

Имеется 2 сплава, в одном из которых содержится 20%, а в другом 30% олова.

Сколько нужно взять первого и второго сплавов, чтобы после их сплавления вместе

получить 10 кг нового сплава, содержащего 27% олова?

3.

Имеется 2 сплава, в одном из которых содержится 10%, а в другом 20% меди.

Сколько нужно взять первого и второго сплавов, чтобы после их сплавления вместе

получить 15 кг нового сплава, содержащего 14% меди?

4.

Имеется 2 сплава, в одном из которых содержится 30%, а в другом 50% золота.

Cколько кг второго сплава нужно добавить к 10 кг первого, чтобы после сплавления вместе

получить сплав, содержащий 42% серебра?

5.

чистого золота нужно взять для получения 80 кг нового сплава, содержащего 50% золота?

6.

добавить к этому куску, чтобы полученный новый сплав содержал 30% железа.

7.

чистого свинца нужно взять для получения 40 кг нового сплава, содержащего 10% олова?

Сплав олова и свинца содержит 40% олова. Какую массу сплава и какую массу

Сплав золота и серебра содержит 20% золота. Какую массу сплава и какую массу

Кусок железа с медью массой в 30 кг содержит 45% железа. Какую массу меди нужно

Хитрые задачки

1.Число увеличили на 10%, потом ещё на 10%. На сколько процентов увеличили число за

два раза?

Решение: Пусть число было равно m . Сначала его увеличили на 10% , т. е. на 0,10m .

Получили m+0,10m=1,10m. Теперь полученное число увеличим на 10%, умножив его на

1,10: 1,10х(1,10m)=1,21m.

Ответ: последний результат на 21% больше данного числа.

2.Хранили 20 кг крыжовника, ягоды которого содержат 99% воды. Содержание воды в

ягодах уменьшилось до 98%. Сколько крыжовника получилось в результате?

Решение: На первый взгляд, кажется, что вес ягод мало изменился, но это только на

первый взгляд! Вес сухого "вещества" в ягодах составлял 10099=1(%), или

20х0,01=0,2(кг). После сушки его вес составляет 10098=2(%) от нового веса ягод. Найдём

новый вес ягод: 0,2:0,02=10(кг).

Ответ: после сушки вес ягод уменьшился в два раза!

Интересные задачи.

1. Скорость Мартышки на 100% больше скорости Слоненка. Скорость Слоненка 15км/ч.

Какова скорость Мартышки?

2. Мартышка собиралась съесть за неделю 30 бананов, но съела на 20% больше. Сколько

бананов съела Мартышка?

3. Попугай подлетел к Удаву и сообщил: «Ура! Цена на шоколад понизилась на 10%.

Сколько теперь будет стоить 10рублевая шоколадка?

4. Число увеличили на 10%,потом уменьшили на 10%. Увеличилось или уменьшилось число

за два раза? На сколько процентов?

5. Слонёнок за весну похудел на 20%, потом поправился за лето на 30%, за осень опять

похудел на 20% и за зиму прибавил в весе на 10%. Остался ли за этот год его вес прежним?

Если изменился, то на сколько и в какую сторону?

28Приложение 4

29Расчёт выплат по «Потребительскому кредиту» в Сбербанке.

Жить в долг – для кого то это решение всех его проблем, а для кого то – последняя

граница бедности, за которой уже ничего нет. Ведь кредит, по большому счету – это долг,

который вы должны банку и за который необходимо еще и доплачивать.

Приложение 5

Плата за предоставленную банком услугу – это проценты, которые увеличивают сумму

вашего долга, и, чем дольше срок пользования кредитом, тем проценты больше.

Так как же начисляются проценты в банках? Какова формула расчета процентов по

кредиту? Ведь зная такие нюансы, можно заранее самому просчитать, сколько же вам в

реальности придется заплатить за возможность пользоваться материальными благами уже

сейчас.

Итак, начнем. Стандартная формула расчета процентов выглядит так: Сумма

процента = (Тело кредита/ срок кредита (в месяцах)) * (процент годовых /12 месяцев * срок

кредита (в месяцах)).

То есть, если мы взяли кредит в банке на сумму 50000 рублей на 3 года (36 месяцев)

под 16,2% годовых, то первый месячный платеж по процентам кредита будет составлять

675 рублей ((50000 рублей/36 месяцев) * (16,2%/12 месяцев * 36 месяцев)).

И это только сумма процентов (дальше процент по этой же формуле начисляется на

остаток тела кредита, поэтому процент в каждом месяце разный)! А тело кредита может

выплачиваться несколькими методами:

ежемесячный возврат части кредита и процентов (стандартная схема, вы ежемесячно

гасите тело кредита равными частями, а процент начисляется на остаточную сумму кредита

и также выплачивается ежемесячно).

аннуитетный платеж (вы ежемесячно платите в банк равную сумму денег, куда

входит и процент по кредиту, и выплата тела кредита).

Приведем пример расчета процентов по кредиту по стандартной схеме оплаты тела

кредита (когда тело кредита выплачивается равными частями). Данные для примера

возьмем те же:

В первый месяц выплаты вы заплатите 1389 рублей (50000 рублей /36 месяцев) как

погашение тела кредита, и плюс к нему процент по кредиту (((50000 рублей /36

месяцев)*(16, 2%/12 месяцев * 36 месяцев)) – 675 рублей. Итого, в первый месяц

пользования кредитом вы выплатите 2064 рублей (1389 рублей + 675 рублей, это при

стандартной схеме оплаты кредита и процентов).

Второй месяц рассчитывается так же: сумма оплаты тела кредита не меняется (1389

рублей ежемесячно), а процент начисляется на остаточную сумму тела кредита (на 48611

рублей). При подсчете получаем, что за второй месяц пользования кредитом мы должны

выплатить 656 рублей в виде процентов и 1389 рублей как оплата тела кредита (при

стандартном методе оплаты кредита первая выплата тела кредита отнимается от общей

суммы еще до начисления процентов).

Расчет выглядит следующим образом:

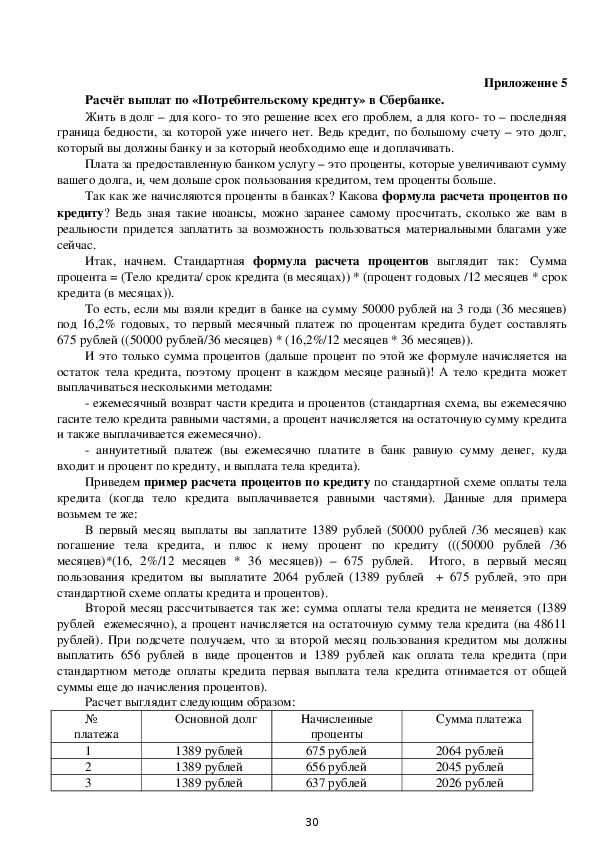

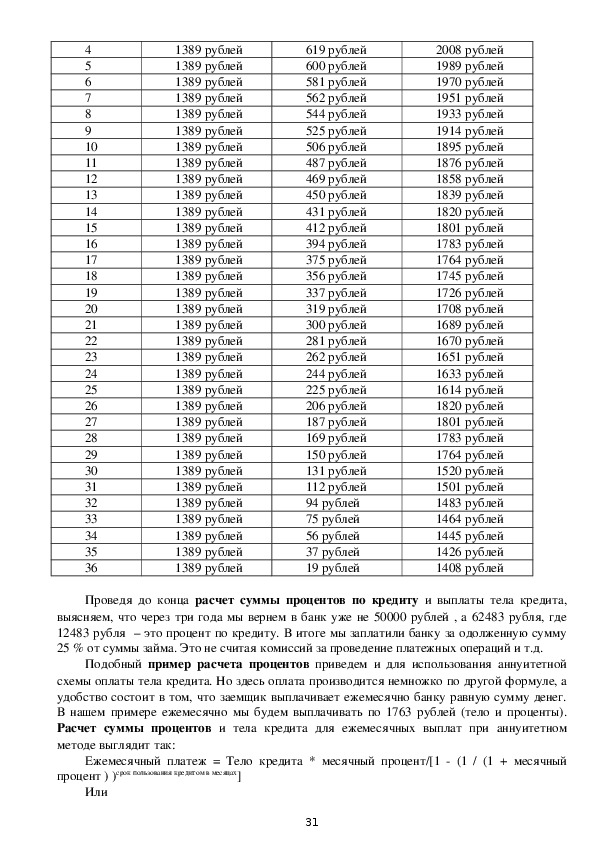

№

Основной долг

платежа

1

2

3

1389 рублей

1389 рублей

1389 рублей

Начисленные

проценты

675 рублей

656 рублей

637 рублей

30

Сумма платежа

2064 рублей

2045 рублей

2026 рублей4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

1389 рублей

1389 рублей

1389 рублей

1389 рублей

1389 рублей

1389 рублей

1389 рублей

1389 рублей

1389 рублей

1389 рублей

1389 рублей

1389 рублей

1389 рублей

1389 рублей

1389 рублей

1389 рублей

1389 рублей

1389 рублей

1389 рублей

1389 рублей

1389 рублей

1389 рублей

1389 рублей

1389 рублей

1389 рублей

1389 рублей

1389 рублей

1389 рублей

1389 рублей

1389 рублей

1389 рублей

1389 рублей

1389 рублей

619 рублей

600 рублей

581 рублей

562 рублей

544 рублей

525 рублей

506 рублей

487 рублей

469 рублей

450 рублей

431 рублей

412 рублей

394 рублей

375 рублей

356 рублей

337 рублей

319 рублей

300 рублей

281 рублей

262 рублей

244 рублей

225 рублей

206 рублей

187 рублей

169 рублей

150 рублей

131 рублей

112 рублей

94 рублей

75 рублей

56 рублей

37 рублей

19 рублей

2008 рублей

1989 рублей

1970 рублей

1951 рублей

1933 рублей

1914 рублей

1895 рублей

1876 рублей

1858 рублей

1839 рублей

1820 рублей

1801 рублей

1783 рублей

1764 рублей

1745 рублей

1726 рублей

1708 рублей

1689 рублей

1670 рублей

1651 рублей

1633 рублей

1614 рублей

1820 рублей

1801 рублей

1783 рублей

1764 рублей

1520 рублей

1501 рублей

1483 рублей

1464 рублей

1445 рублей

1426 рублей

1408 рублей

Проведя до конца расчет суммы процентов по кредиту и выплаты тела кредита,

выясняем, что через три года мы вернем в банк уже не 50000 рублей , а 62483 рубля, где

12483 рубля – это процент по кредиту. В итоге мы заплатили банку за одолженную сумму

25 % от суммы займа. Это не считая комиссий за проведение платежных операций и т.д.

Подобный пример расчета процентов приведем и для использования аннуитетной

схемы оплаты тела кредита. Но здесь оплата производится немножко по другой формуле, а

удобство состоит в том, что заемщик выплачивает ежемесячно банку равную сумму денег.

В нашем примере ежемесячно мы будем выплачивать по 1763 рублей (тело и проценты).

Расчет суммы процентов и тела кредита для ежемесячных выплат при аннуитетном

методе выглядит так:

Ежемесячный платеж = Тело кредита * месячный процент/[1 (1 / (1 + месячный

процент ) )срок пользования кредитом в месяцах]

Или

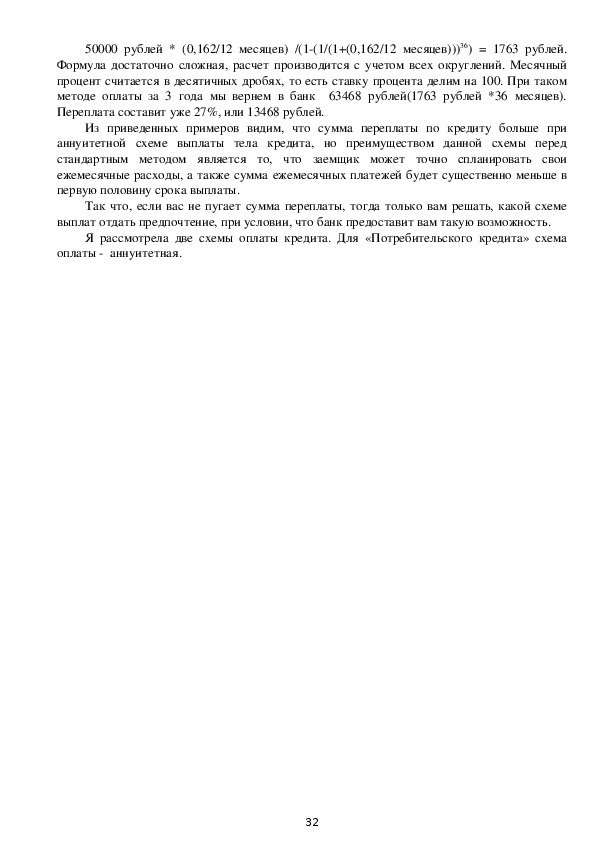

3150000 рублей * (0,162/12 месяцев) /(1(1/(1+(0,162/12 месяцев)))36) = 1763 рублей.

Формула достаточно сложная, расчет производится с учетом всех округлений. Месячный

процент считается в десятичных дробях, то есть ставку процента делим на 100. При таком

методе оплаты за 3 года мы вернем в банк 63468 рублей(1763 рублей *36 месяцев).

Переплата составит уже 27%, или 13468 рублей.

Из приведенных примеров видим, что сумма переплаты по кредиту больше при

аннуитетной схеме выплаты тела кредита, но преимуществом данной схемы перед

стандартным методом является то, что заемщик может точно спланировать свои

ежемесячные расходы, а также сумма ежемесячных платежей будет существенно меньше в

первую половину срока выплаты.

Так что, если вас не пугает сумма переплаты, тогда только вам решать, какой схеме

выплат отдать предпочтение, при условии, что банк предоставит вам такую возможность.

Я рассмотрела две схемы оплаты кредита. Для «Потребительского кредита» схема

оплаты аннуитетная.

32