Поделиться

Издержки производства. Бухгалтерские

и экономические издержки. Виды издержек

Фирма стремится производить только те товары, выпуск кото- рых может принести прибыль.

Размер прибыли фирмы определяют два условия:

1) общий доход, то есть выручка от продажи товара;

2) общие издержки производства этого товара.

Чтобы осуществлять процесс производства продукции, необхо- димо использовать все факторы производства: труд, землю, капи- тал и предпринимательскую способность. Но ресурсы обладают редкостью. Значит, выбор определенных ресурсов для производст- ва какого-либо товара означает невозможность производства другого, альтернативного товара.

Издержки в экономике при производстве данного товара связа- ны с отказом от возможностей производства альтернативных това- ров и услуг.

В масштабе фирмы складываются издержки производства, которые включают расходы фирмы на приобретение ресурсов для производства продукции.

Экономические издержки фирмы – это платежи, которые необ- ходимо произвести, чтобы приобрести и сохранить необходимые количества ресурсов: капитала, сырья, рабочей силы и предприни- мательской способности.

Следовательно, экономические издержки представляют собой выплаты, которые обязана произвести фирма, чтобы отвлечь ресур- сы от использования в альтернативных производствах.

Экономические издержки включают внешние (явные) и внут- ренние (неявные) издержки.

Внешними, или явными, издержками называются затраты на ресурсы в денежной форме, которые фирма выплачивает постав- щикам ресурсов, не являющимся собственниками данной фирмы.

Внешние издержки называются бухгалтерскими издержками и отражаются в бухгалтерских документах фирмы.

К внешним издержкам относятся:

1) выплаты заработной платы работникам, поставляющим рабо- чую силу;

2) выплаты фирмам, поставляющим сырье, топливо, комплектую- щие изделия, вспомогательные материалы, транспортные услуги;

3) плата за аренду зданий, оборудования;

4) оплата услуг банков, страховых компаний и др.;

5) выплаты собственникам земли за аренду земли.

Факторы производства находятся в собственности владельцев фирмы, их использование должно приносить отдачу. Это выражает категория внутренних (неявных, или имплицитных) издержек. Внутренние издержки не отражаются в бухгалтерской отчетности.

Внутренние (неявные) издержки – неоплачиваемые издержки, то есть затраты на собственные и самостоятельно расходуемые ресурсы фирмы.

Если фирма использует свой собственный капитал (физический и денежный), она не получает ни арендной платы, ни процентных выплат. Однако если бы фирма сдала этот капитал в аренду, она

получала бы арендную плату за физический капитал и проценты на денежный капитал. Следовательно, у фирмы возникают издержки в виде упущенной выгоды, или недополученного дохода.

Внутренние издержки включают внутреннюю заработную пла- ту, внутреннюю ренту, внутренний процент на капитал и нормаль- ную прибыль.

Внутренняя (неявная) заработная плата – это доход от труда собственника фирмы, в отличие от заработной платы наемных ра- ботников, которая выплачивается явно.

Внутренняя (неявная) земельная рента – это доход от земли, на- ходящейся в собственности владельца фирмы.

Внутренний (неявный) процент – это доход от капитала, нахо- дящегося в собственности владельца фирмы.

Нормальная прибыль – это доход владельца фирмы от его пред- принимательской способности.

Нормальная прибыль представляет собой минимальную плату, необходимую, чтобы удержать предпринимателя в рамках данной фирмы, нормальное вознаграждение за выполнение предпринима- тельских функций.

Целью деятельности фирмы является получение прибыли. При- быль фирмы включает бухгалтерскую, нормальную и экономиче- скую прибыль.

Бухгалтерская прибыль представляет собой общую выручку фирмы за вычетом внешних издержек.

Если фирма только возмещает издержки, предприниматель получает только нормальную прибыль.

Если выручка превышает издержки фирмы, остаток накаплива- ется в руках предпринимателя. Этот остаток называется чистой, или экономической прибылью.

Экономическая прибыль – общая выручка за вычетом всех из- держек (внешних и внутренних), включая нормальную прибыль предпринимателя.

Экономическая прибыль не входит в издержки, так как это доход сверх нормальной прибыли, необходимой для заинтересо- ванности предпринимателя.

Следовательно, бухгалтерская прибыль равна сумме внутренних издержек и экономической прибыли.

Факторы производства по-разному включаются в производст- венный процесс. В связи с этим бухгалтерские издержки рассчиты- ваются в виде общих, постоянных и переменных издержек.

Общие издержки производства (TC) включают постоянные и переменные издержки.

TC = TFC + TVC.

Постоянные издержки (TFC) – издержки, величина которых не зависит от объема производства (проценты по кредитам, арендная плата, налоги, отчисления на амортизацию зданий и оборудования, затраты на оплату труда управленческого персонала).

Переменные издержки (TVC) – издержки, величина которых из- меняется на основе изменения объема производства (затраты на сырье, топливо, вспомогательные материалы, заработную плату производственным рабочим).

Общие издержки (TC) представляют собой затраты всех факто- ров производства на весь объем выпускаемой продукции.

Затраты на единицу продукции рассчитываются в виде средних и предельных издержек.

Средние общие издержки (ATC) представляют собой общие издержки, приходящиеся на единицу произведенной продукции:

![]() ATC =ТС .

ATC =ТС .

Q

Средние постоянные издержки (AFC) – величина постоянных издержек, приходящихся на единицу продукции:

![]() AFC =ТFС .

AFC =ТFС .

Q

Средние переменные издержки (AVC) – величина переменных издержек, приходящихся на единицу продукции:

![]() AVC =ТVС .

AVC =ТVС .

Q

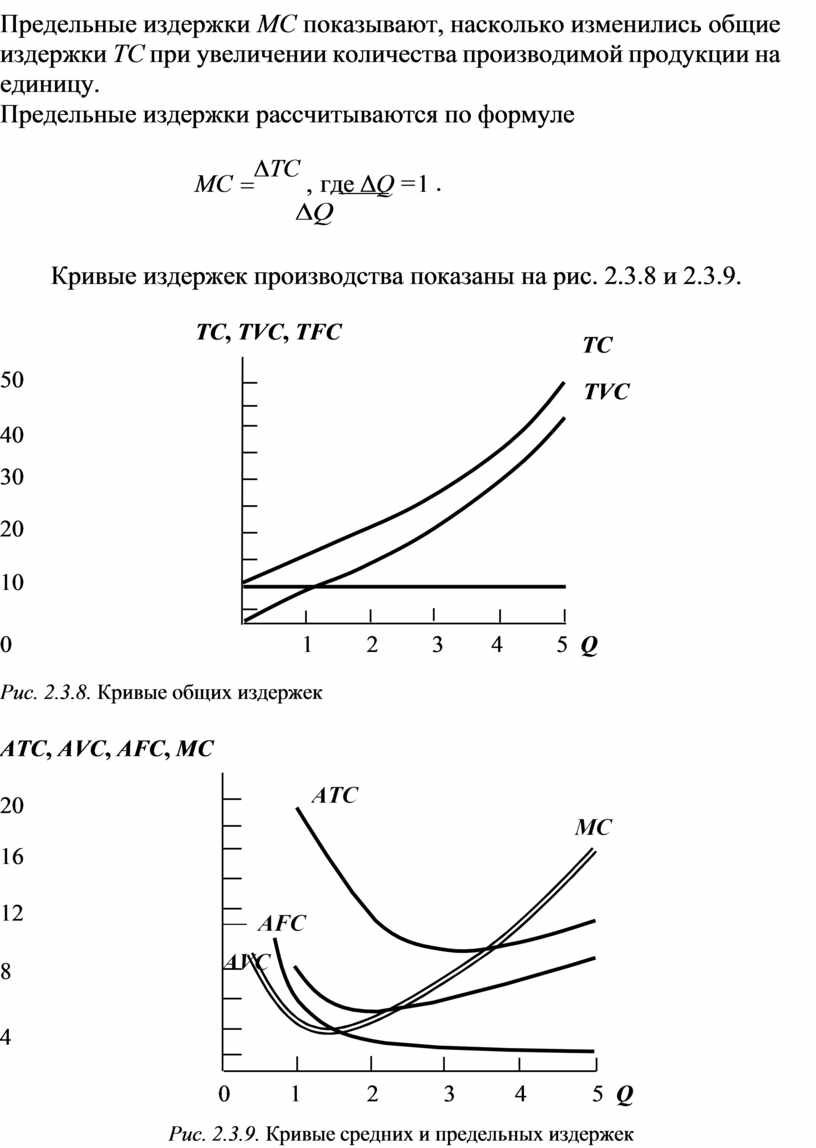

Предельные издержки МС – это дополнительные издержки, связанные с производством дополнительной единицы продукции.

Предельные издержки МС показывают, насколько изменились общие издержки TC при увеличении количества производимой продукции на единицу.

Предельные издержки рассчитываются по формуле

![]() MC =DТС , где ΔQ =1 .

MC =DТС , где ΔQ =1 .

DQ

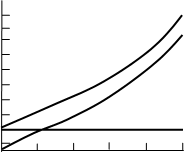

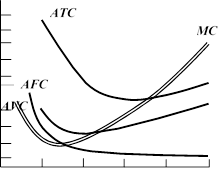

Кривые издержек производства показаны на рис. 2.3.8 и 2.3.9.

TC, TVC,

TFC TC

TC, TVC,

TFC TC

50 TVC

40

30

20

10

0 1 2 3 4 5 Q

Рис. 2.3.8. Кривые общих издержек

ATC, AVC, AFC, MC

ATC, AVC, AFC, MC

20

16

12

8

4

0 1 2 3 4 5 Q

Рис. 2.3.9. Кривые средних и предельных издержек

В краткосрочном периоде ресурсы фирмы являются постоянны- ми, фирма не может изменить масштабы производства.

В течение длительного периода времени все издержки выступа- ют как переменные, фирма может увеличить производственные мощности в результате инвестиций капитала, изменить другие ви- ды постоянных издержек. Поэтому в длительном периоде у фирмы возникают не постоянные и переменные издержки, а только сред- ние и предельные издержки.

Фирма решает вопрос об определении оптимального размера про- изводства на основе долгосрочных средних издержек производства.

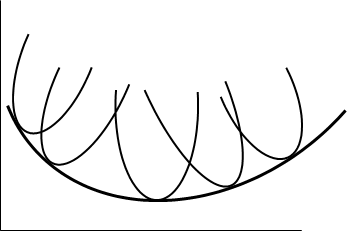

Рассмотрим процесс увеличения масштабов производства фирмой. Этот процесс осуществляется в течение длительного периода и со- стоит из нескольких краткосрочных периодов времени (рис. 2.3.10).

Издержки производства

АТС1

АТС1

АТС2

АТС3

АТС4

АТС5

LАТС

Объем производства

Рис. 2.3.10. Долгосрочные средние издержки LATC

При увеличении выпуска продукции фирма расширяет произ- водственные мощности, издержки на единицу продукции снижа- ются, кривая краткосрочных средних издержек АТС в каждом краткосрочном периоде занимает новое положение. В процессе роста фирмы происходит снижение средних общих издержек. Но затем ввод новых мощностей приводит к росту АТС.

Если соединить кривой точки минимума на кривых краткосроч- ных АТС, получим долгосрочную кривую LATC, то есть кривую средних издержек, если объем производства фирмы изменяется в течение долговременного периода.

Кривая долгосрочных средних общих издержек LATC показыва- ет наименьшие издержки производства единицы продукции, с ко- торыми может быть обеспечен любой объем производства при условии, что фирма имела достаточно времени для проведения не- обходимых изменений в размерах объема продукции.

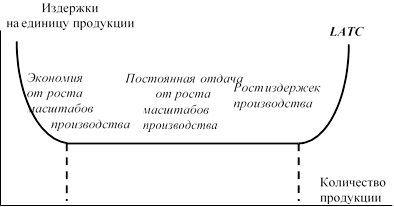

Дугообразная форма кривой долгосрочных средних общих из- держек вызывается положительным и отрицательным эффектами масштабов производства.

1. Положительный эффект масштабов производства.

При росте масштабов производства возникает эффект массового производства, или снижение издержек на единицу продукции. Кри- вая LATC снижается. Это вызывается следующими факторами:

– специализация труда. Специализация рабочих на выполнении определенных операций ведет к экономии рабочего времени, сни- жению издержек на единицу продукции;

– специализация управленческого персонала. Углубляется спе- циализация работников на выполнении данной работы. На более мелком предприятии работник вынужден одновременно выполнять несколько видов деятельности по управлению предприятием;

– эффект использования капитала. Более крупные предприятия имеют финансовые возможности для приобретения более произво- дительного технологического оборудования и более эффективного использования этого оборудования;

– эффект использования отходов основного производства. Более крупные предприятия могут организовать эффективное производ- ство побочной продукции, эффективно осуществлять утилизацию отходов основного производства.

В результате действия всех этих факторов происходит умень- шение издержек на единицу продукции, кривая АТС снижается.

2. Отрицательный эффект масштабов производства.

Значительное укрупнение масштабов производства приводит к уменьшению эффективности управления предприятием. Возни- кает потеря управляемости крупным предприятием.

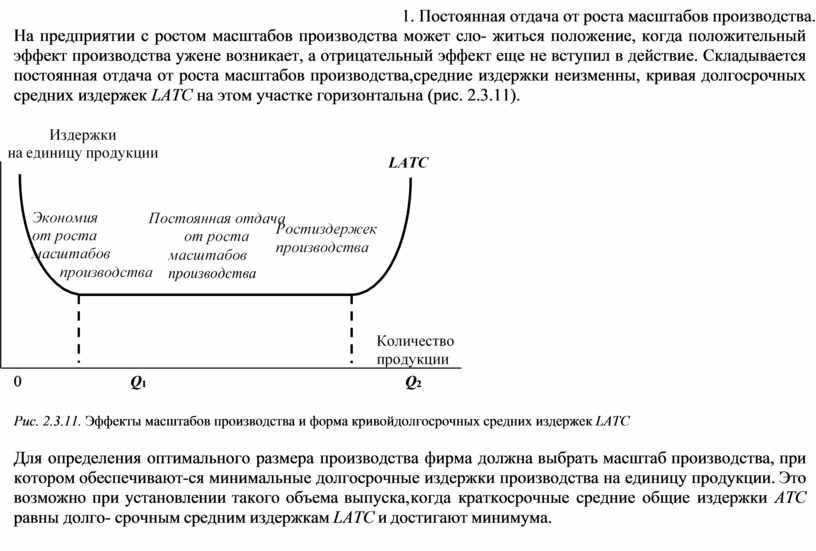

3. Постоянная отдача от роста масштабов производства.

На предприятии с ростом масштабов производства может сло- житься положение, когда положительный эффект производства уже не возникает, а отрицательный эффект еще не вступил в действие. Складывается постоянная отдача от роста масштабов производства, средние издержки неизменны, кривая долгосрочных средних издержек LATC на этом участке горизонтальна (рис. 2.3.11).

|

0 Q1 Q2

Рис. 2.3.11. Эффекты масштабов производства и форма кривой долгосрочных средних издержек LATC

Для определения оптимального размера производства фирма должна выбрать масштаб производства, при котором обеспечивают- ся минимальные долгосрочные издержки производства на единицу продукции. Это возможно при установлении такого объема выпуска, когда краткосрочные средние общие издержки АТС равны долго- срочным средним издержкам LATC и достигают минимума.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.