Поделиться

Калькулювання фактичної

виробничої

собівартості продукції (виконаних робіт, наданих послуг)

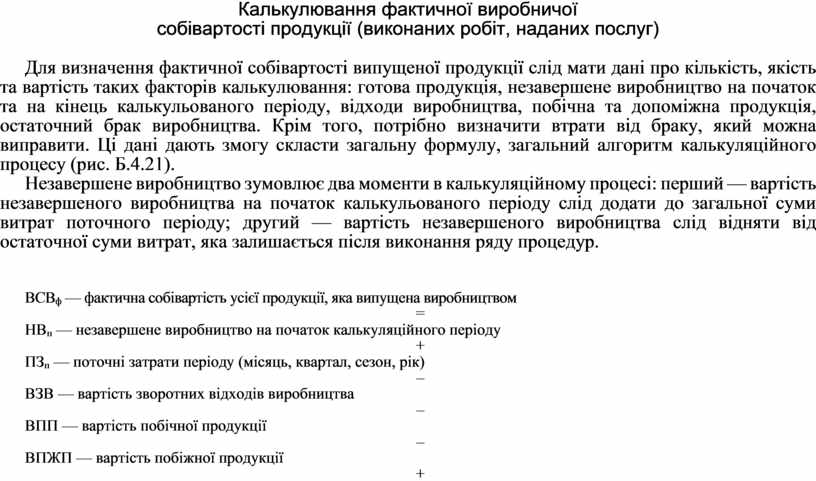

Для визначення фактичної собівартості випущеної продукції слід мати дані про кількість, якість та вартість таких факторів калькулювання: готова продукція, незавершене виробництво на початок та на кінець калькульованого періоду, відходи виробництва, побічна та допоміжна продукція, остаточний брак виробництва. Крім того, потрібно визначити втрати від браку, який можна виправити. Ці дані дають змогу скласти загальну формулу, загальний алгоритм калькуляційного процесу (рис. Б.4.21).

Незавершене виробництво зумовлює два моменти в калькуляційному процесі: перший — вартість незавершеного виробництва на початок калькульованого періоду слід додати до загальної суми витрат поточного періоду; другий — вартість незавершеного виробництва слід відняти від остаточної суми витрат, яка залишається після виконання ряду процедур.

ВСВф — фактична собівартість усієї продукції, яка випущена виробництвом

=

НВп — незавершене виробництво на початок калькуляційного періоду

+

ПЗп — поточні затрати періоду (місяць, квартал, сезон, рік)

–

ВЗВ — вартість зворотних відходів виробництва

–

ВПП — вартість побічної продукції

–

ВПЖП — вартість побіжної продукції

+

Вбр — втрати від технологічного браку

–

НВк —незавершене виробництво на кінець калькуляційного періоду.

Рис. Б.4.21. Логіко-математична модель побудови

калькуляційного

процесу фактичної виробничої собівартості готової продукції

за умов наявності всіх чинників калькулювання

Наявність відходів виробництва зумовлює необхідність виключення їх вартості із загальної суми затрат.

Наявність супутної продукції зумовлює необхідність обліку затрат на її одержання, а наявність побічної продукції — розмежування затрат між готовою та побічною продукцією на підставі калькуляції або виключення вартості побічної продукції, якщо вона не калькулюється, її оцінюють на підставі облікових цін.

Відсутність будь-якого чинника калькуляційного процесу спрощує обчислення фактичної собівартості продукції.

Поєднання різних факторів визначається такими методами калькулювання фактичної собівартості продукції:

1. Підсумування затрат. Цей метод застосовують у тих випадках, коли за калькульований період мають місце такі чинники: поточні затрати, затрати на виправлення браку та незавершене виробництво на початок калькульованого періоду.

2. Виключення затрат та відходів. Застосовують тоді, коли існують такі чинники: відходи виробництва, побічна та побіжна продукція, якщо вони оцінюються заздалегідь і не обчислюються окремо, остаточний брак (якщо його вартість повністю відшкодується винуватцями).

3. Розмежування затрат. Застосовується, коли крім поточних затрат мають місце такі фактори: незавершене виробництво на кінець калькульованого періоду, побічна продукція (якщо вона калькулюється).

4. Комбінований метод. Застосовується в решті випадків. Перелічені методи калькулювання фактичної собівартості продукції є основними для всіх галузей господарювання. За цими методами обчислюють фактичну собівартість усієї продукції, яка випущена виробництвом за певний період (місяць, квартал, сезон, рік).

Для обчислення фактичної собівартості окремих видів продукції потрібно застосовувати додаткові прийоми. Але при цьому слід мати на увазі, що на першому етапі обліку затрат під час формування окремих елементів витрат у системі рахунків за центрами затрат застосовують два прийоми включення їх у фактичну собівартість окремих видів продукції: або прямо включають у собівартість конкретного продукту, або непрямо через формування проміжних облікових комплексів видового групування: через рахунок накладних затрат. Тому методика калькулювання фактичної собівартості окремих видів продукції тісно пов’язана з побудовою аналітичного обліку затрат на виробництво цих видів продукції. Але аналітичний облік прямих затрат є лише основою побудови калькуляційного процесу обчислення фактичної собівартості окремих видів продукції через виникнення потреби розподілу непрямих витрат. Для калькулювання фактичної собівартості окремих видів готової продукції слід врахувати методику розподілу комплексних витрат на ці види.

Разом з тим треба врахувати ще один важливий метод (прийом) калькулювання фактичної собівартості окремих видів продукції — порядок включення прямих затрат. На деяких виробництвах прямі затрати також входять до собівартості продукції різними методами (прийомами): пряме віднесення затрат на окремі види продукції, так званий попродуктний прийом; прямі затрати, внесені до собівартості однорідних виробів відповідно до вибраної бази розподілу; коефіцієнтний метод розподілу.

Подекуди на виробництвах собівартість деяких виробів визначають індексним або комбінованим методом.

Калькулювання собівартості продукції завершують розрахунком фактичної собівартості одиниць вимірювання окремих видів продукції. Це завжди зводиться до простої арифметичної дії: загальну суму собівартості окремого виду продукції ділять на кількісні характеристики даного виду.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.