Поделиться

Кібернетичний

аспект структурної побудови

обліку затратами в управлінні виробничої діяльності

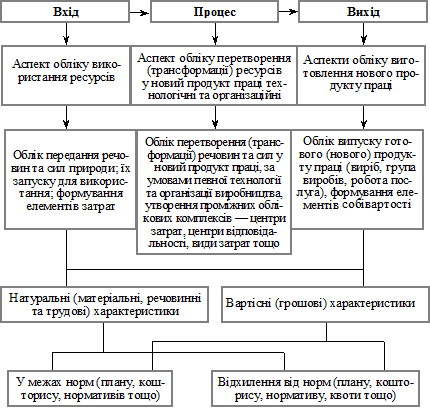

Для того, щоб вірно вирішити побудову бухгалтерського обліку затрат виробництва та випуску і калькулювання собівартості продукції його слід будувати на кібернетичній основі, як «вхід — процес — вихід». Цей трьохаспектний підхід відповідає тим трьом аспектам який викладений на рис. Б. 4.10.

На підставі усього вищенаведеного можна побудувати загальну схему бухгалтерського обліку процесу виробництва будь-якого господарства за такими ознаками:

вхід — це облік затрат, запускання у виробничий процес різних речовин та сил природи (праці, засобів праці та предметів праці) та формування елементів затрат;

процес — це облік перетворення запущених (переданих) у процес виробництва ресурсів речовин та сил природи у новий продукт праці — готовий продукт, тобто трансформація ресурсів у новий продукт праці;

вихід — облік виготовленого нового продукту праці (випуск).

Усі три аспекти кібернетичного підходу вимагають вимірювання затрат на усіх трьох етапах як у натурально-речових та трудових, так і у вартісних (тобто грошових) вимірах.

Кібернетичний аспект загальної побудови обліку процесу виробництва показана на рис. Б.4.11.

Рис.

Б.4.11. Кібернетичний аспект структурної

побудови обліку в управлінні затратами виробничої діяльності

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.