Поделиться

Класифікація господарських засобів за джерелами утворення і цільовим призначенням

Господарські засоби формуються за рахунок власних і позикових (залучених) коштів. Джерела утворення господарських засобів в умовах ринку називають капіталом. Тому за джерелами утворення та цільовим призначенням господарські засоби поділяються на:

- джерела власного капіталу;

- джерела позикового капіталу.

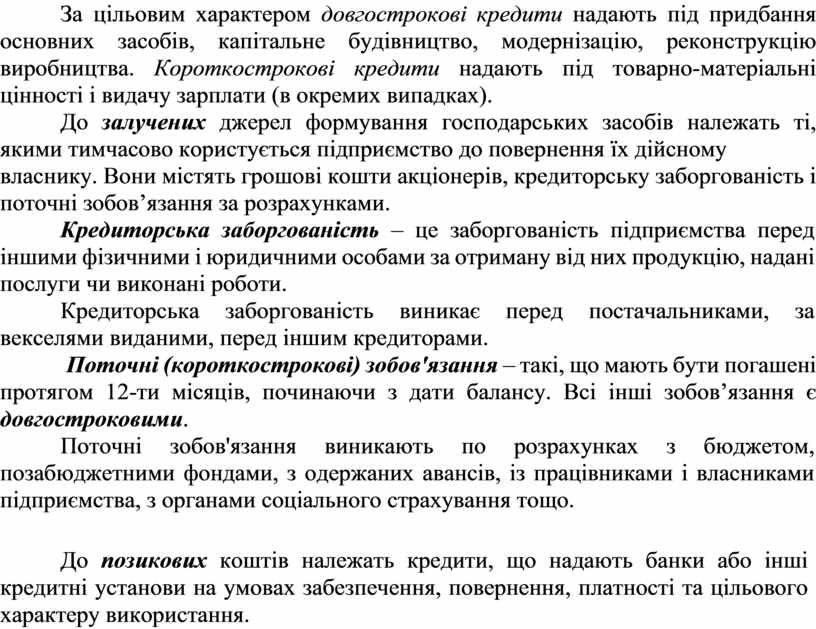

Групування джерел господарських засобів за наведеними ознаками зображено на рисунку 1.

Власний капітал визначається вартістю його майна, що обчислюється як різниця між вартістю майна підприємства і позиковими (залученими) коштами.

Джерела утворення власного капіталу поділяються на дві частини:

- інвестований власником капітал (статутний та пайовий);

- капітал, створений в процесі господарської діяльності (додатковий та резервний капітал, нерозподілений прибуток).

1) Статутний капітал відображає зафіксовану в установчих документах суму внесків засновників (власників) у майно підприємства.

2) Пайовий капітал складається із сум пайових внесків членів споживчих товариств, колективних сільських господарств, що одержали колективну власність у результаті розподілу на паї;

3) Додатковий вкладений капітал, що збільшує вартість власного капіталу за рахунок емісійного доходу акціонерного товариства від продажу власних акцій за ціною, вище номінальної; або за рахунок капіталу, вкладеного засновниками понад статутний капітал;

4) Інший додатковий капітал, що збільшує вартість власного капіталу за рахунок приросту вартості основних засобів за їх переоцінкою або у випадках безкоштовного надходження майна від фізичних і юридичних осіб.

5) Резервний капітал є додатковим внутрішнім фінансовим ресурсом підприємства. Резервний капітал створюється під резерв сумнівних боргів, на виплату дивідендів за привілейованими акціями, на розрахунки з кредиторами при ліквідації підприємства, форс-мажорні обставини тощо.

6) Нерозподілений прибуток – сума перевищення доходів над витратами від усіх видів діяльності за звітний період.

![]()

![]()

![]()

Джерела господарських засобів

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Власний капітал |

|

|

|

|

|

Позиковий капітал |

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Створений в |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

Інвестований |

|

|

процесі |

|

|

Довгостро- |

|

Короткостро- |

|

|

||||||||||

|

|

|

власником |

|

|

господарської |

|

|

|

ковий |

|

ковий |

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

діяльності |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

Статутний |

|

|

Додатковий |

|

|

Довгострокові |

|

Короткострокові |

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

капітал |

|

|

вкладений капітал |

|

|

кредити банків |

|

кредити банків |

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Пайовий |

|

|

Інший додатковий |

|

|

Довгострокові |

|

Короткострокові |

|

|

||||||||

|

|

|

|

капітал |

|

|

капітал |

|

|

позикові кошти |

|

позикові кошти |

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

Резервний капітал |

|

|

Довгострокові |

|

Короткострокові |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

зобов’язання |

|

зобов’язання |

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Нерозподілені |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Поточна |

|

|

|||||

|

|

|

|

|

|

|

|

прибутки |

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

кредиторська |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

Цільове |

|

|

|

|

|

|

|

заборгованість |

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

фінансування |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рисунок 1 – Групування джерел господарських засобів за ознаками

У практиці бухгалтерського обліку до власних джерел відносять також забезпечення та цільове фінансування.

Забезпечення – це зобов'язання, щодо якого сума або час майбутніх платежів не визначені.

Цільове фінансування – кошти, отримані з бюджету або цільових спеціальних фондів, які не підлягають поверненню.

Джерела позикових коштів (позиковий капітал) можуть бути довгостроковими і поточними та мають форму зобов’язань.

Залежно від терміну кредити поділяються на довгострокові (понад рік) і короткострокові (до року).

За цільовим характером довгострокові кредити надають під придбання основних засобів, капітальне будівництво, модернізацію, реконструкцію виробництва. Короткострокові кредити надають під товарно-матеріальні цінності і видачу зарплати (в окремих випадках).

До залучених джерел формування господарських засобів належать ті, якими тимчасово користується підприємство до повернення їх дійсному

власнику. Вони містять грошові кошти акціонерів, кредиторську заборгованість і поточні зобов’язання за розрахунками.

Кредиторська заборгованість – це заборгованість підприємства перед іншими фізичними і юридичними особами за отриману від них продукцію, надані послуги чи виконані роботи.

Кредиторська заборгованість виникає перед постачальниками, за векселями виданими, перед іншим кредиторами.

Поточні (короткострокові) зобов'язання – такі, що мають бути погашені протягом 12-ти місяців, починаючи з дати балансу. Всі інші зобов’язання є довгостроковими.

Поточні зобов'язання виникають по розрахунках з бюджетом, позабюджетними фондами, з одержаних авансів, із працівниками і власниками підприємства, з органами соціального страхування тощо.

До позикових коштів належать кредити, що надають банки або інші кредитні установи на умовах забезпечення, повернення, платності та цільового характеру використання.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.