Поделиться

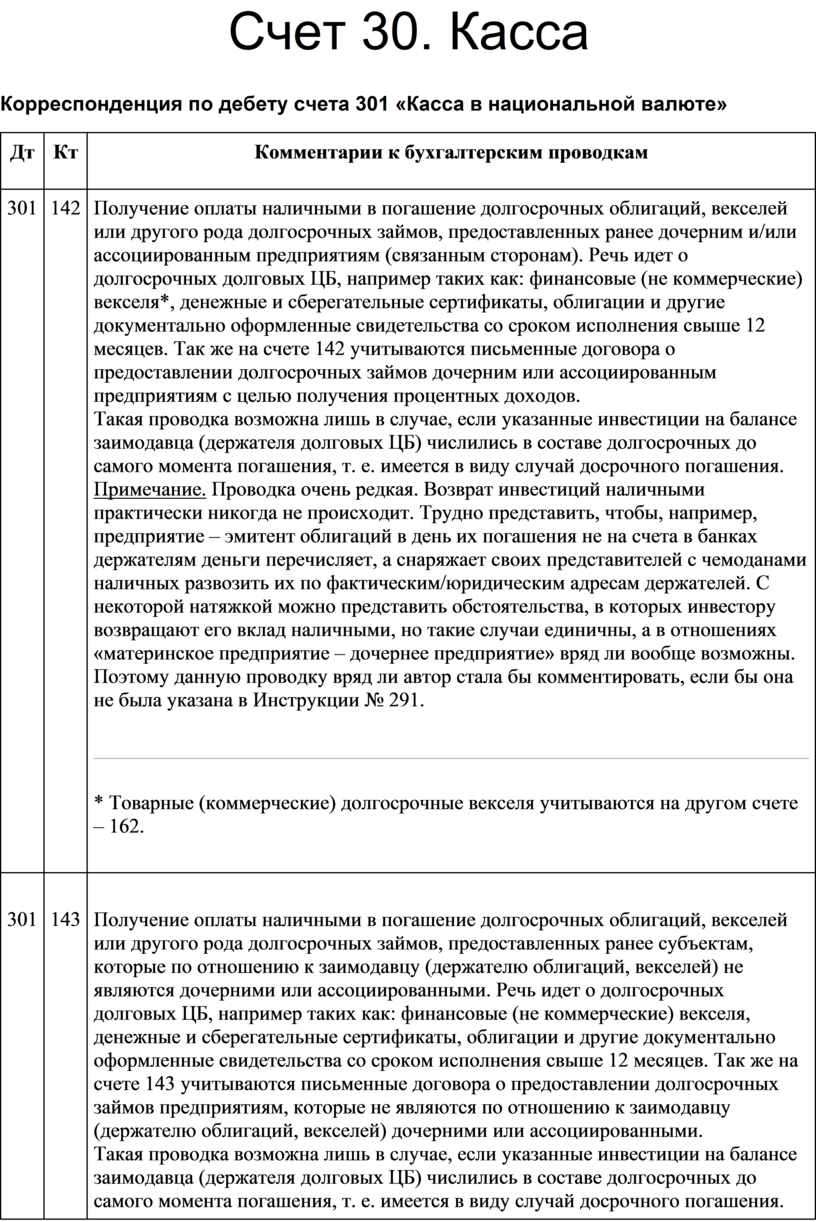

Счет 30. Касса

Корреспонденция по дебету счета 301 «Касса в национальной валюте»

|

Дт |

Кт |

Комментарии к бухгалтерским проводкам |

|

301 |

142 |

Получение оплаты наличными в

погашение долгосрочных облигаций, векселей или другого рода долгосрочных

займов, предоставленных ранее дочерним и/или ассоциированным предприятиям

(связанным сторонам). Речь идет о долгосрочных долговых ЦБ, например таких

как: финансовые (не коммерческие) векселя*, денежные и сберегательные

сертификаты, облигации и другие документально оформленные свидетельства со

сроком исполнения свыше 12 месяцев. Так же на счете 142 учитываются

письменные договора о предоставлении долгосрочных займов дочерним или

ассоциированным предприятиям с целью получения процентных доходов. * Товарные (коммерческие) долгосрочные векселя учитываются на другом счете – 162. |

|

301 |

143 |

Получение оплаты наличными в погашение долгосрочных

облигаций, векселей или другого рода долгосрочных займов, предоставленных

ранее субъектам, которые по отношению к заимодавцу (держателю облигаций,

векселей) не являются дочерними или ассоциированными. Речь идет о

долгосрочных долговых ЦБ, например таких как: финансовые (не коммерческие)

векселя, денежные и сберегательные сертификаты, облигации и другие

документально оформленные свидетельства со сроком исполнения свыше 12

месяцев. Так же на счете 143 учитываются письменные договора о предоставлении

долгосрочных займов предприятиям, которые не являются по отношению к

заимодавцу (держателю облигаций, векселей) дочерними или

ассоциированными. |

|

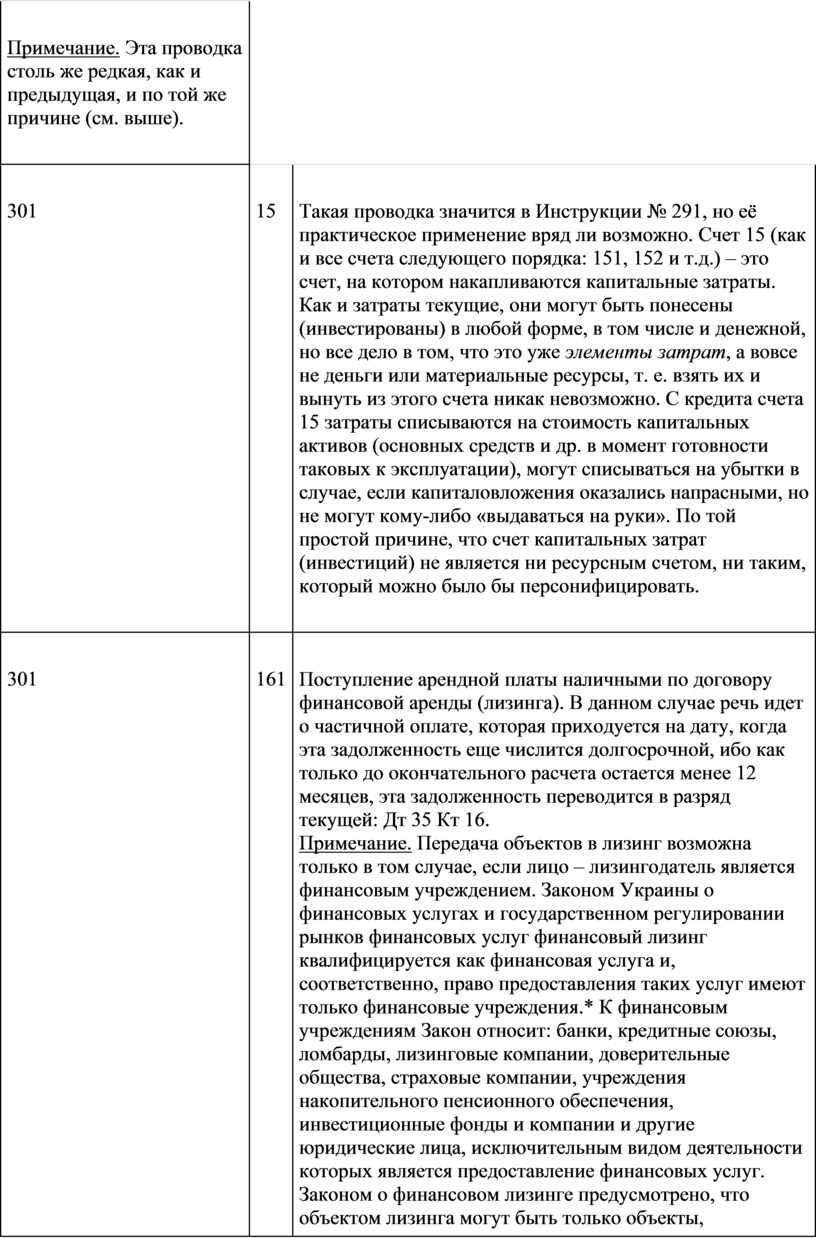

301 |

15 |

Такая проводка значится в Инструкции № 291, но её практическое применение вряд ли возможно. Счет 15 (как и все счета следующего порядка: 151, 152 и т.д.) – это счет, на котором накапливаются капитальные затраты. Как и затраты текущие, они могут быть понесены (инвестированы) в любой форме, в том числе и денежной, но все дело в том, что это уже элементы затрат, а вовсе не деньги или материальные ресурсы, т. е. взять их и вынуть из этого счета никак невозможно. С кредита счета 15 затраты списываются на стоимость капитальных активов (основных средств и др. в момент готовности таковых к эксплуатации), могут списываться на убытки в случае, если капиталовложения оказались напрасными, но не могут кому-либо «выдаваться на руки». По той простой причине, что счет капитальных затрат (инвестиций) не является ни ресурсным счетом, ни таким, который можно было бы персонифицировать. |

|

301 |

161 |

Поступление арендной платы наличными по договору

финансовой аренды (лизинга). В данном случае речь идет о частичной оплате,

которая приходуется на дату, когда эта задолженность еще числится

долгосрочной, ибо как только до окончательного расчета остается менее 12

месяцев, эта задолженность переводится в разряд текущей: Дт 35 Кт 16. * Закон Украины от 12.07.01 № 2664 – III в редакции

от 06.02.03г., действующей с 11.06.03г. |

|

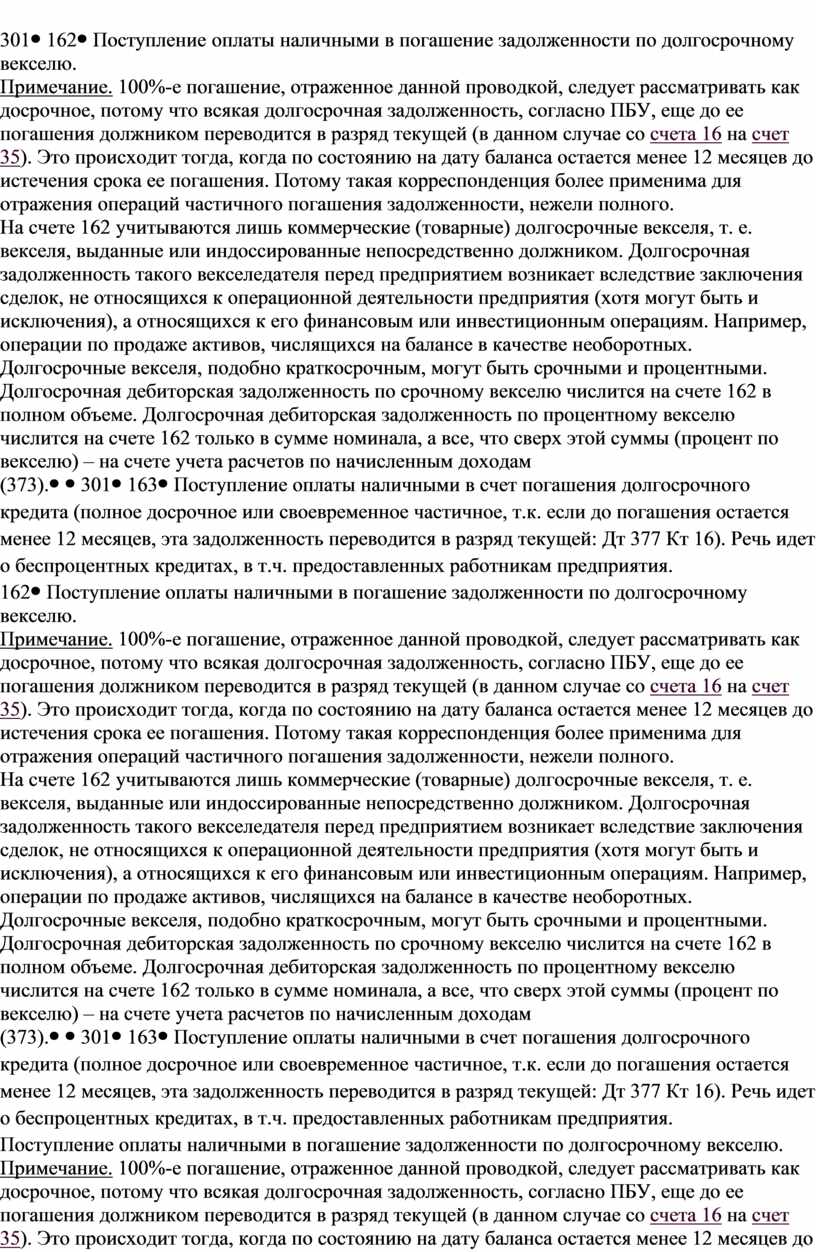

301 |

162 |

Поступление оплаты наличными в погашение

задолженности по долгосрочному векселю. |

|

301 |

163 |

1. Поступление оплаты наличными в счет погашения долгосрочного кредита (полное досрочное или своевременное частичное, т.к. если до погашения остается менее 12 месяцев, эта задолженность переводится в разряд текущей: Дт 377 Кт 16). Речь идет о беспроцентных кредитах, в т.ч. предоставленных работникам предприятия. 2. Возврат наличными аванса, ранее уплаченного подрядчику согласно условиям долгосрочного (в т. ч. строительного) контракта. Сальдо таких авансов отражается по строке 020 отчетной формы № 1 «Баланс». |

|

301 |

301 |

Поступление наличных в кассу предприятия из операционной кассы, из кассы филиала/представительства и касс других обособленных подразделений, не выделенных на отдельный баланс. |

|

301 |

311 |

Приходование наличных в кассу предприятия, полученных по чеку с текущего банковского счета для различных выплат: заработной платы, командировочных и др. |

|

301 |

341 |

Получение оплаты наличными в погашение краткосрочного

векселя, выписанного или индоссированного самим покупателем/заказчиком. |

|

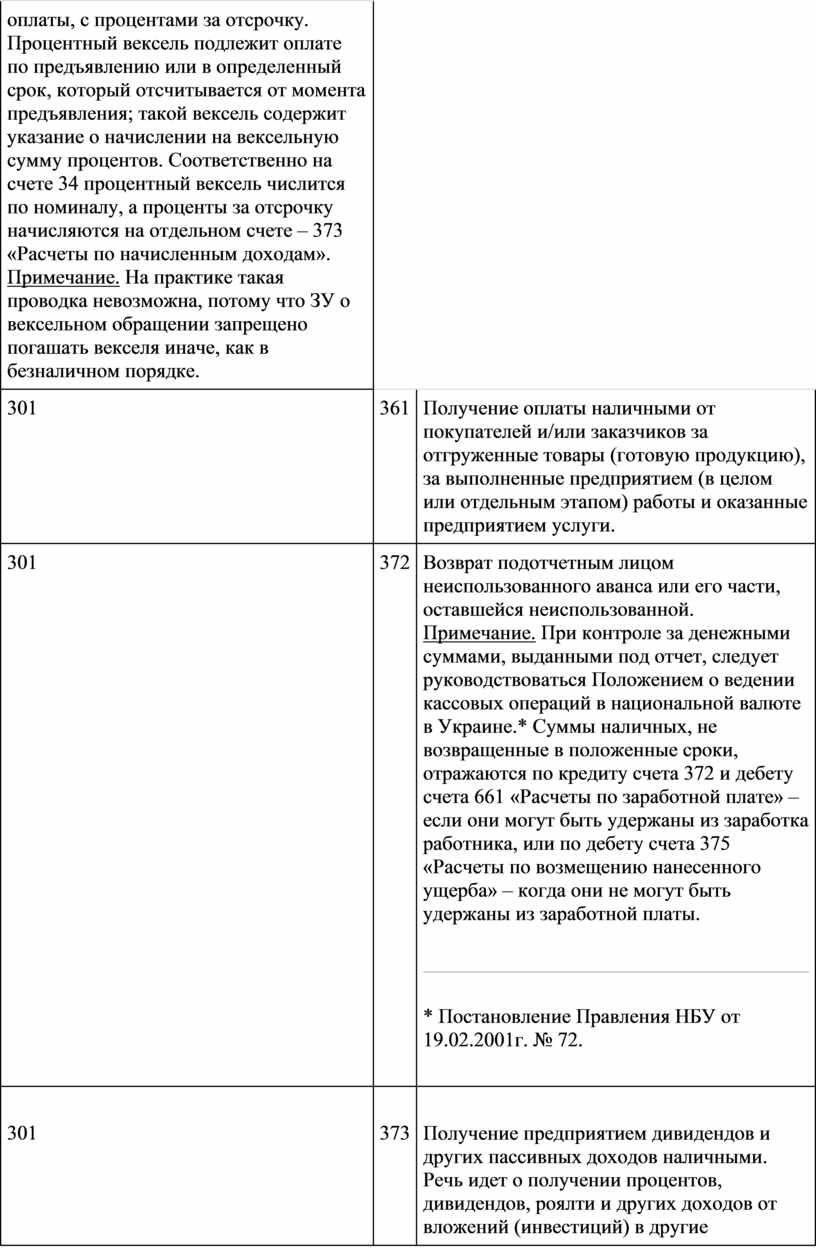

301 |

361 |

Получение оплаты наличными от покупателей и/или заказчиков за отгруженные товары (готовую продукцию), за выполненные предприятием (в целом или отдельным этапом) работы и оказанные предприятием услуги. |

|

301 |

372 |

Возврат подотчетным лицом неиспользованного аванса или его

части, оставшейся неиспользованной. * Постановление Правления НБУ от 19.02.2001г. № 72. |

|

301 |

373 |

Получение предприятием дивидендов и других пассивных

доходов наличными. |

|

301 |

374 |

Поступление средств, истребованных по предъявленным претензиям наличными в кассу. Речь идет о расчетах по претензиям, предъявленным поставщикам, подрядчикам, транспортным и другим организациям, а также по предъявленным и признанным штрафам, пени и неустойкам. При этом к начислению принимаются лишь суммы претензий, признанных плательщиками или присужденных судом. |

|

301 |

375 |

Внесение виновным лицом наличных в кассу в счет погашения задолженности по возмещению нанесенного материального ущерба, возникшего в результате недостач, хищений или производственного брака. |

|

301 |

376 |

Погашение кредита наличными, выданного члену кредитного союза. Проводка действительна для кассы кредитного союза. Речь идет о расчетах кредитного союза с членами этой организации по выданным им кредитам на социальные нужды или предпринимательские цели. |

|

301 |

377 |

Получение наличных от разных дебиторов в счет

погашения их задолженности перед предприятием. Этой проводкой отражается

погашение любой текущей задолженности, кроме задолженности покупателей,

заказчиков, подотчетных лиц и других субъектов, по расчетам с которыми Планом

счетов не предусмотрены отдельные счета. |

|

301 |

41 |

Поступление наличными в кассу кооперативной

организации денежного взноса пайщика. |

|

301 |

421 |

Поступления в кассу наличных от повторной продажи ранее

эмитированных предприятием акций в части, равной эмиссионному доходу (выручка

минус номинал). |

|

301 |

422 |

Поступление наличных от учредителей (участников) в

качестве взноса на пополнение капитала предприятия. |

|

301 |

425 |

1. Фактическая передача денежных взносов на баланс ЗАО или ОАО его учредителями после подписания учредительного договора (до объявления размера уставного капитала). 2. Фактическая передача денежных взносов на баланс ОАО его учредителями или участниками при подписке на акции после опубликования информации об их выпуске. |

|

301 |

451 |

Эта проводка отражает операции по вводу в обращение ранее изъятых акций. Проводка возможна при условии, что момент получения денег в кассу и момент передачи акций на руки новым участникам совпадают во времени. В Инструкции № 291 данная проводка не значится. |

|

301 |

46 |

Погашение (полное или частичное) учредителем (участником) задолженности перед предприятием по взносам в уставный капитал наличными. |

|

301 |

48 |

Поступление средств целевого финансирования наличными в кассу без предварительного начисления. Как правило, средства целевого финансирования предварительно начисляются в корреспонденции со счетом расчетов. Данная проводка – исключительный случай (когда появление оснований для начисления и фактическое поступление ЦФ совпадают во времени) и здесь мы её упоминаем, поскольку она значится в Инструкции № 291. |

|

301 |

505 |

Получение долгосрочного небанковского займа наличными. |

|

301 |

521 |

Поступление наличной выручки от продажи долгосрочных

облигаций их эмитентом. На счете 521 облигации учитываются по номиналу.

Обязательства у эмитента перед инвесторами (держателями облигаций) на

протяжении всего периода пользования заемным капиталом остаются на уровне

номинальной стоимости облигаций, независимо от рыночных колебаний.

Номинальная стоимость проданных облигаций – это сумма, которую надлежит

отдать инвесторам в момент погашения займа. |

|

301 |

522 |

Поступление наличной выручки от продажи долгосрочных

облигаций в части, равной разнице между продажной стоимостью облигаций и их

номинальной стоимостью, при условии, что облигации проданы с премией. |

|

301 |

55 |

Такая корреспонденция содержится в Инструкции № 291,

однако практическое ее применение очень сомнительно. |

|

301 |

60 |

Такая корреспонденция содержится в Инструкции № 291,

однако применение её на практике еще более сомнительно, чем предыдущей

проводки. |

|

301 |

631 |

Возврат поставщиком (его представителем) денег наличными в кассу. Проводка возможна в случае, когда поставщику по какой-либо причине (например, нарушение с его стороны условий договора поставки или поставка некачественного товара) возвращается полученный от него и оплаченный товар. Проводка довольно редкая, т. к. обычно деньги поставщик возвращает перечислением на счет в банке. Но даже в этом случае операция возврата денег отражается иначе (см. комментарий к счету 63). |

|

301 |

661 |

Возврат излишка выданной зарплаты в кассу. Подобное может случиться, если работнику был выдан аванс, но в течение месяца происходит его увольнение. |

|

301 |

681 |

Поступление наличных в кассу предприятия от покупателя или заказчика (от представителя этого лица) под поставку в его адрес готовой продукции (товаров) или под выполнение определенных договором работ, оказание услуг, которые предприятие обязалось осуществить в будущем. |

|

301 |

682 |

Поступление наличных в порядке расчетов с дочерним предприятием (через его представителя) под поставку в его адрес готовой продукции (товаров) или под выполнение определенных договором работ, оказание услуг, которые предприятие обязалось осуществить в будущем. Возможны и другого рода расчеты (внеоперационные). В любом случае речь идет о предварительной оплате (авансах), т. к. в случае оплаты за уже осуществленные поставки, расчеты между этими субъектами проходят через счет 363 «Расчеты с участниками ФПГ». |

|

301 |

683 |

Поступление наличных в порядке расчетов с филиалами, представительствами и другими внутрихозяйственными структурами, выделенными на отдельный баланс, но не имеющими статуса юридического лица. На счете 683 отражаются суммы внутрисистемной задолженности, связанной с передвижением ресурсов или перераспределением финансовых потоков внутри единого хозяйства, имеющего структурные подразделения, выделенные на отдельный баланс. |

|

301 |

685 |

Поступление авансовых платежей наличными от прочих

кредиторов (не поставщиков, не подрядчиков) в счет доходов будущих периодов.

В этом случае одновременно регистрируется проводка на эту же сумму, но без

учета НДС: Дт 685 Кт 69.

|

|

301 |

69 |

Поступление в кассу арендных платежей в счет будущих периодов, получение оплаты подписных периодических изданий, выручки от предварительной продажи транспортных билетов и билетов театрально-зрелищных мероприятий, получение в счет будущих периодов абонентской платы за пользование определенными средствами связи. Проводка действительна для платежей, поступающих по операциям, не облагаемым НДС. |

|

301 |

701 |

Поступление в кассу выручки от реализации готовой продукции. Проводка применима при торговле за наличные. |

|

301 |

702 |

Поступление в кассу выручки от реализации товаров. Проводка применима при торговле за наличные. |

|

301 |

703 |

Поступление в кассу выручки от реализации работ, услуг. Проводка применима при торговле за наличные. |

|

301 |

705 |

Возврат сумм, ранее переданных по договорам перестрахования |

|

301 |

712 |

Поступление в кассу выручки от реализации оборотных активов, первоначально предназначенных для производственного потребления |

|

301 |

713 |

Поступление в кассу очередных арендных платежей от арендатора по договору операционной аренды. Такая проводка возможна, если арендные платежи не начисляются предварительно; на практике такое случается редко. |

|

301 |

716 |

Возмещение в кассу стоимости материальных ценностей, ранее списанных |

|

301 |

731 |

Поступление в кассу дивидендов от предприятия-эмитента, которое не является по отношению к данному инвестору дочерним или ассоциированным предприятием. Такая проводка возможна только в случае, когда дивиденды не начисляются предварительно проводкой Дт 373 Кт 731, а без объявления поступают в кассу наличными, – что вряд ли случается на практике (разве только по банальной невнимательности бухгалтера). |

|

301 |

732 |

Поступление в кассу процентов по облигациям от предприятия-эмитента. Такая проводка на практике скорее невозможна. Проценты по облигациям всегда предварительно начисляются (Дт373 Кт732), они никогда не «сваливаются» внезапно (впрочем, как и дивиденды). |

|

301 |

733 |

Если исходить из примера, приведенного в Инструкции № 291,

то корреспонденция между счетами 733 и 301 нереальна в принципе. Амортизацию

дисконта начисляют в учете, но никогда не «держат в руках». Причем начисляют

на инвестиционный счет 142/143, увеличивая сумму инвестиций, а не сумму

имеющихся денежных средств. |

|

301 |

741 |

Поступление наличной выручки от реализации ЦБ (не

собственной эмиссии). На счете 741 отражают такую выручку только те

предприятия, для которых торговля ЦБ не является основным видом деятельности,

т. е. если они не являются профессиональными участниками рынка ЦБ (те

учитывают такую выручку на счете 70, как доходы основной деятельности). |

|

301 |

742 |

Поступление наличной выручки от реализации основных средств и других необоротных активов. Но только в случае, если не было предварительного начисления таких доходов на счет дебитора – покупателя этих активов, т. е. если и момент передачи юридических прав на эти активы, и получение оплаты совпали во времени. |

|

301 |

75 |

Поступление в кассу добровольных пожертвований в связи с

чрезвычайным происшествием. Больше никаких операций эта проводка не может

отражать. |

|

301 |

76 |

Такой проводкой может отражаться поступление в кассу

денежных средств от страхователей, с которыми страховые агенты только что

заключили договора и от которых сразу же получили первые взносы.

При этом аналитический учет в разрезе договоров на субсчетах счета 36 ведется обязательно. И потому со счетом «Касса» счет 76 по уже заключенным договорам страхования корреспондироваться напрямую не может, а только через счет 36. |

Корреспонденция по кредиту счета 301 «Касса в национальной валюте»

|

Дт |

Кт |

Комментарии к бухгалтерским проводкам |

|

142 |

301 |

Покупка за наличные

долгосрочных облигаций, векселей, эмитированных дочерними и/или

ассоциированными предприятиями (связанными сторонами), или предоставление

таким предприятиям другого рода долгосрочных займов. |

|

143 |

301 |

Покупка за наличные

долгосрочных облигаций, векселей эмитентов, которые по отношению к данному

предприятию не являются дочерними или ассоциированными. |

|

15 |

301 |

Такая проводка значится в Инструкции № 291, но её практическое применение вряд ли возможно. Счет 15 (как и все счета следующего порядка: 151, 152 и т.д.) – это счет, на котором накапливаются капитальные затраты. Как и затраты текущие, они могут быть понесены (инвестированы) в любой форме, в том числе и денежной, но в том то и дело, что это уже элементы затрат, а вовсе не деньги или материальные ресурсы. Из этих затрат формируется первоначальная стоимость капитальных активов (основных средств и др.), но их констатация в учете происходит персонифицировано: списываемые в капитальные инвестиции активы передаются «из рук в руки» (со склада на строительство, на производство и т. п.). То же происходит и с денежными средствами: они проводятся через счет расчетов с тем субъектом, кому выдаются из кассы или перечисляются с текущего счета в банке. Счет капитальных затрат (инвестиций) не является ни ресурсным счетом, ни таким, который можно было бы персонифицировать. |

|

301 |

301 |

Поступление наличных в кассу предприятия из операционной кассы, из кассы филиала/представительства и касс других обособленных подразделений, не выделенных на отдельный баланс. |

|

311 |

301 |

Передача наличных в банк непосредственно кассиром предприятия. |

|

331 |

301 |

Данной проводкой можно отразить операцию выдачи денежных документов, но только в том случае, если для учета денежных документов, – поскольку они хранятся в кассе, – открыт отдельный счет кассы третьего порядка «Денежные документы в кассе» (например, 3012, если наличные денежные средства – это счет 3011). Однако, по мнению автора, это излишне, т. к. счет 331 сам по себе означает денежные документы на предприятии, а, значит, в кассе. Т. е., если денежный документ числится на счете 331, стало быть, это и есть сейф, в котором они хранятся, и отвечает за них тот же кассир, который ведет и учет денежной наличности. Важно понимать, что счет 331 – это тоже счет кассы, такой же, как и счет 301 или 302. Было бы понятнее, если бы Планом счетов для таких активов как денежные документы был выделен счет 303, а не 331. В данном же случае одновременно с указанной проводкой возникает необходимость зарегистрировать еще одну: Дт 372 Кт 331. |

|

333 |

301 |

Передача кассовой выручки инкассатору. Такую же проводку регистрируют и при передаче наличных из кассы в банк кассиром, но только в том случае, если передача состоялась в последний день отчетного периода, и ожидается, что деньги будут зачислены на текущий счет только на следующий день, т. е. на дату, относящуюся к следующему отчетному периоду. |

|

35 |

301 |

Покупка за наличные краткосрочных облигаций, финансовых векселей и других ЦБ с целью получения инвестиционного дохода; сюда же относится выдача краткосрочных кредитов (если только предприятие имеет право на осуществление таких операций, т. е. является финансовой организацией). Речь идет о краткосрочных долговых ЦБ, например таких как: финансовые (не коммерческие) векселя, денежные и сберегательные сертификаты, облигации и другие документально оформленные свидетельства со сроком исполнения не более 12 месяцев (такие инвестиции учитываются на счете 352) или не более 3 месяцев (такие инвестиции учитываются на счете 351 и называются эквивалентами денежных средств). |

|

361 |

301 |

Возврат денег покупателю из кассы (через его представителя) в случае возврата им ранее отгруженных/переданных и уже оплаченных товаров. |

|

371 |

301 |

Выдан аванс представителю поставщика/подрядчика наличными под поставку материальных ценностей, выполнение работ, оказание услуг. Операция выполняется на основании доверенности, выданной поставщиком/подрядчиком своему представителю. |

|

372 |

301 |

Выдача под отчет наличных на целевое использование (командировочные, хозяйственные и другие расходы). Такой же проводкой отражается и доплата подотчетному лицу в случае, когда фактические расходы согласно авансового отчета превысили выданный ранее аванс. |

|

376 |

301 |

Выдача займа члену кредитного союза наличными из кассы. |

|

377 |

301 |

1. Выдача ссуды сотруднику наличными из кассы 2. Оплата наличными различным дебиторам за оказанные услуги, затраты на потребление которых не связаны непосредственно с производственным процессом и относятся к косвенным расходам предприятия. |

|

39 |

301 |

Оплата наличными услуг, которые будут потребляться

предприятием в будущем (подписка на периодические издания, оплата страховых

полисов и проч.).

|

|

41 |

301 |

Возврат паевого взносов наличными при расформировании

общества или выходе отдельных пайщиков из его состава. |

|

451 |

301 |

Изъятие капитала: выкуп акций собственной эмиссии за

наличные. |

|

452 |

301 |

Изъятие капитала: выкуп доли у участника ООО или пая у пайщика кооператива. Такая операция проводится в случае смены участников/пайщиков. |

|

46 |

301 |

Такая корреспонденция указана в Инструкции № 291 и, очевидно, означает возврат вложенных в уставный капитал средств учредителю (участнику) в связи с его выходом из состава участников. Однако такие операции, согласно той же Инструкции, проводятся по счету 672. Вероятно, она предусмотрена на тот случай, когда момент выхода участника из предприятия и момент возврата ему его доли совпадают во времени. |

|

473 |

301 |

Выплата из кассы денежной компенсации потребителю за бракованные изделия, которые по каким-то причинам не могут быть отремонтированными, а замена изделий потребителю не желательна. |

|

475 |

301 |

Выплаты из призового фонда наличными. |

|

476 |

301 |

Выплата джек-пота выигравшему игроку наличными. |

|

48 |

301 |

Возврат неиспользованного гранта (или неиспользованной его части) наличными из кассы (через представителя организации-грантодателя). |

|

505 |

301 |

Погашение долгосрочного займа наличными из кассы предприятия (через представителя кредитора). |

|

511 |

301 |

Досрочное погашение долгосрочного векселя наличными. При этом деньги выдаются непосредственно векселедержателю, если он – физическое лицо, или представителю векселедержателя по доверенности, если он лицо юридическое. |

|

521 |

301 |

Погашение долгосрочных облигаций наличными. При этом деньги выдаются непосредственно держателю облигаций, если он – физическое лицо, или представителю держателя по доверенности, если он лицо юридическое. |

|

53 |

301 |

Выплата очередных платежей по договору лизинга или долгосрочной операционной аренды. Деньги выдаются представителю лизингодателя (арендодателя). |

|

55 |

301 |

Такая корреспонденция содержится в Инструкции № 291 и

означает погашение наличными некоторых нетипичных (см. ниже) долгосрочных

обязательств, а также возврат временной финансовой помощи, однако

практическое применение данной проводки очень сомнительно. Счет 55 «Прочие

долгосрочные обязательства», согласно той же Инструкции, предназначен для

учета нетекущих обязательств, которые не могут быть учтены на каком-либо

другом счете класса 5 (например, возвратная финансовая помощь). Кроме того,

он предназначен для учета обязательств по налогам (кроме налога на прибыль и

НДС), сборам и обязательным платежам, срок оплаты которых должен наступить не

ранее, чем через 12 месяцев от даты баланса. Последнее, возможно, есть

реструктуризированные или пролонгированные (на срок более года) обязательства

по налогам, сборам и обязательным платежам.

|

|

60 |

301 |

Такая корреспонденция, означающая погашение краткосрочного займа наличными из кассы содержится в Инструкции № 291, однако применение её на практике еще более сомнительно, чем предыдущей проводки. Ни один из счетов второго порядка, отведенных Планом (601 – 606), не может корреспондировать со счетом учета наличности. Небанковских займов (займов, получение которых наличными можно представить) среди этих счетов не значится. Погашать банковский кредит наличными может только предприятие, не имеющее текущего счета в банке. Но можно ли представить себе такое предприятие? |

|

611 |

301 |

Погашение текущей задолженности по долгосрочным обязательствам наличными из кассы предприятия. При этом деньги выдаются непосредственно кредитору, если он – физическое лицо, или представителю кредитора по доверенности, если он лицо юридическое. Однако речь не идет о банковских кредитах (см. выше). Такая задолженность отражается проводкой Дт 611 Кт 505 в момент, когда до даты погашения остается не более 12 месяцев, а по истечению срока погашения отражается проводкой Дт 611 Кт 301 (или Кт 311, если погашение займа происходит в безналичном порядке). |

|

621 |

301 |

Погашение краткосрочного векселя наличными (через

представителя векселедержателя). Речь идет о коммерческих (не финансовых)

векселях, т. е. о векселях, выданных поставщикам, подрядчикам и прочим

кредиторам в обеспечение текущих обязательств, возникших на балансе

предприятия вследствие поступления от этих контрагентов товарно-материальных

ценностей, принятия выполненных работ, потребления оказанных ими услуг, а так

же в обеспечение денежных обязательств, равно как и в обеспечение

обязательств за приобретенные права. |

|

631 |

301 |

Оплата наличными из кассы предприятия (через представителя поставщика/подрядчика на основании принятой от него доверенности) за поставленные ТМЦ, выполненные и принятые работы, оказанные и потребленные предприятием услуги. |

|

65 |

301 |

Выплата работникам социальных пособий за счет соответствующих страховых фондов, как государственных, так и негосударственных. Такая проводка возможна лишь в случае, если пособия не были начислены предварительно, т. е. если эти суммы не были отражены проводкой: Дт 65 Кт 661 (685). |

|

661 |

301 |

Выплата заработной платы персоналу. Кроме собственно заработной платы в эту сумму могут входить и суммы, начисленные за счет образованного в установленном порядке резерва на оплату отпусков и других целевых резервов, и суммы начисленных пособий по социальному страхованию и других видов государственной помощи. |

|

671, 672 |

301 |

Погашение обязательств перед участниками (учредителями) по начисленным дивидендам (671), а так же возврат долей наличными при выходе участников из предприятия (672). |

|

681 |

301 |

Возврат наличными аванса (предоплаты) покупателю или заказчику через представителя этого лица из кассы предприятия. Операция выполняется на основании доверенности, выданной контрагентом своему представителю. |

|

682 |

301 |

Возврат (наличными через представителя, по доверенности) уплаченных дочерним предприятиям сумм в связи с неисполнением договорных обязательств по поставке в его адрес готовой продукции (товаров) или выполнению работ, оказанию услуг. Возможны и другого рода расчеты (внеоперационные). |

|

683 |

301 |

Возврат (наличными через представителя, по доверенности) сумм, ранее уплаченных филиалами, представительствами и другими внутрихозяйственными структурами, выделенными на отдельный баланс, но не имеющими статуса юридического лица. На счете 683 отражаются суммы внутрисистемной задолженности, связанной с передвижением ресурсов или перераспределением финансовых потоков внутри единого хозяйства, имеющего структурные подразделения, выделенные на отдельный баланс. |

|

684 |

301 |

Погашение обязательств по процентам наличными из кассы

предприятия. |

|

685 |

301 |

Погашение обязательств перед другими кредиторами наличными

из кассы предприятия.

|

|

69 |

301 |

Возврат денег плательщику вследствие отмены договорных

обязательств различного вида. Это может быть: предварительно полученная

арендная плата, квартирная плата, плата за коммунальные услуги, подписка на

периодические издания, выручка за еще не выполненные грузовые перевозки, за перевозки

пассажиров по месячным и квартальным проездным билетам, абонементная плата за

пользование средствами связи и другие виды предварительно полученных

платежей. 1.

Дт 69 Кт 685 2. Дт 685 Кт 301 |

|

76 |

301 |

Из Инструкции № 291 следует, что такая проводка должна выполняться в случаях: 1. Возврата страхователям страховых премий после окончания срока действия договора страхования при безубыточном прохождении риска. 2. Выплаты страхователям выкупных сумм при досрочном расторжении договора страхования в порядке, предусмотренном действующим законодательством и условиями такого договора. Примечание. По мнению автора, счет 76, как всякий счет класса 7, является счетом доходов, а не расчетов. Счет 76для страховых организаций должен выполнять ту же функцию, что и счета 701, 702, 703 для предприятий, выпускающих продукцию, реализующих товары, выполняющих работы/услуги. Поэтому возврат страховых премий, как и осуществление страховых выплат, страховщики должны отражать на счетах расчетов, например, на счете 685. |

|

85 |

301 |

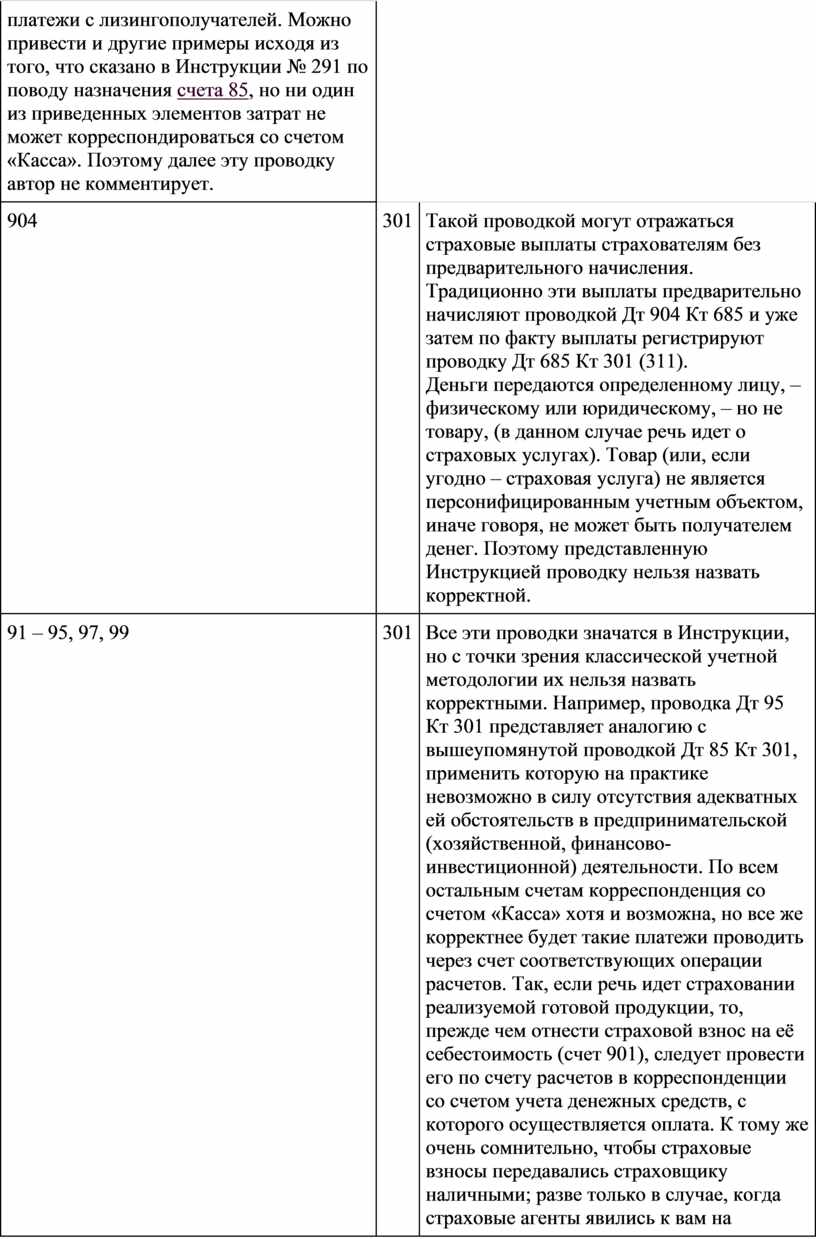

Судя по назначению счета 85, представить такие финансовые или инвестиционные расходы, которые констатировались бы одновременно с выплатой денежных средств контрагенту (да еще и наличными из кассы!) невозможно. Как не ходят по кассам предприятий представители банков-кредиторов с целью «собрать процент» с должников, так не делают того и представители лизинговых компаний с целью собрать наличными лизинговые платежи с лизингополучателей. Можно привести и другие примеры исходя из того, что сказано в Инструкции № 291 по поводу назначения счета 85, но ни один из приведенных элементов затрат не может корреспондироваться со счетом «Касса». Поэтому далее эту проводку автор не комментирует. |

|

904 |

301 |

Такой проводкой могут отражаться страховые выплаты

страхователям без предварительного начисления. Традиционно эти выплаты

предварительно начисляют проводкой Дт 904 Кт 685 и уже затем по факту выплаты

регистрируют проводку Дт 685 Кт 301 (311). |

|

91 – 95, 97, 99 |

301 |

Все эти проводки значатся в Инструкции, но с точки зрения классической учетной методологии их нельзя назвать корректными. Например, проводка Дт 95 Кт 301 представляет аналогию с вышеупомянутой проводкой Дт 85 Кт 301, применить которую на практике невозможно в силу отсутствия адекватных ей обстоятельств в предпринимательской (хозяйственной, финансово-инвестиционной) деятельности. По всем остальным счетам корреспонденция со счетом «Касса» хотя и возможна, но все же корректнее будет такие платежи проводить через счет соответствующих операции расчетов. Так, если речь идет страховании реализуемой готовой продукции, то, прежде чем отнести страховой взнос на её себестоимость (счет 901), следует провести его по счету расчетов в корреспонденции со счетом учета денежных средств, с которого осуществляется оплата. К тому же очень сомнительно, чтобы страховые взносы передавались страховщику наличными; разве только в случае, когда страховые агенты явились к вам на предприятие с целью заключить первый страховой договор, но даже в этом случае страховые агенты серьезных страховых компаний не принимают деньги наличными. Аналогично и с арендной платой, и с лизинговыми платежами, и с оплатой работ/услуг сторонних организаций, и т. д. и т. п. Примеров множество. |

Корреспонденция по дебету счета 302 «Касса в иностранной валюте»

|

Дт |

Кт |

Комментарии к бухгалтерским проводкам |

|

302 |

312 |

Приходование наличной валюты в кассу предприятия с текущего валютного счета для выдачи на командировочные расходы. |

|

302 |

372 |

Возврат подотчетным лицом неиспользованного аванса или его неиспользованного остатка. |

|

302 |

451 |

Эта проводка отражает операции по вводу в обращение ранее изъятых акций. Проводка возможна при условии, что момент получения денег в кассу и момент передачи акций на руки новым участникам совпадают во времени. В Инструкции № 291 данная проводка не значится. |

|

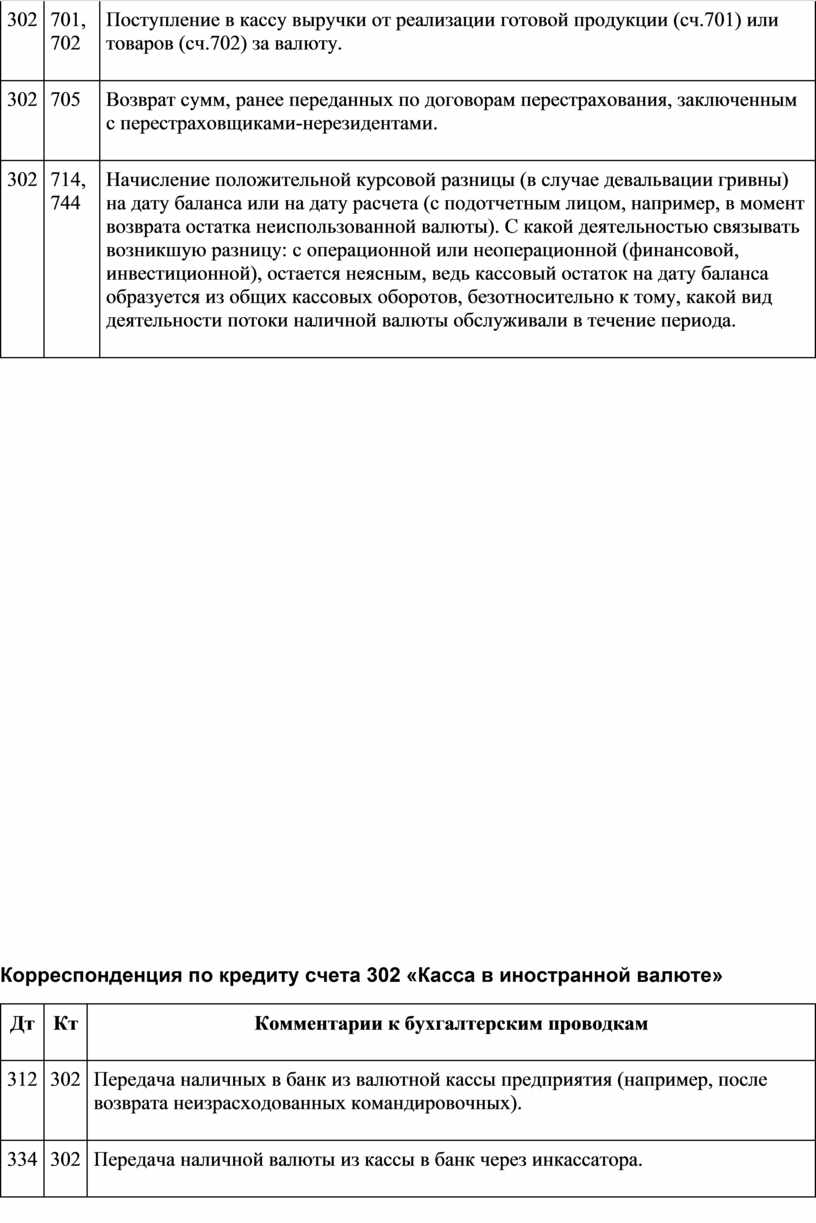

302 |

701, 702 |

Поступление в кассу выручки от реализации готовой продукции (сч.701) или товаров (сч.702) за валюту. |

|

302 |

705 |

Возврат сумм, ранее переданных по договорам перестрахования, заключенным с перестраховщиками-нерезидентами. |

|

302 |

714, 744 |

Начисление положительной курсовой разницы (в случае девальвации гривны) на дату баланса или на дату расчета (с подотчетным лицом, например, в момент возврата остатка неиспользованной валюты). С какой деятельностью связывать возникшую разницу: с операционной или неоперационной (финансовой, инвестиционной), остается неясным, ведь кассовый остаток на дату баланса образуется из общих кассовых оборотов, безотносительно к тому, какой вид деятельности потоки наличной валюты обслуживали в течение периода. |

Корреспонденция по кредиту счета 302 «Касса в иностранной валюте»

|

Дт |

Кт |

Комментарии к бухгалтерским проводкам |

|

312 |

302 |

Передача наличных в банк из валютной кассы предприятия (например, после возврата неизрасходованных командировочных). |

|

334 |

302 |

Передача наличной валюты из кассы в банк через инкассатора. |

|

372 |

302 |

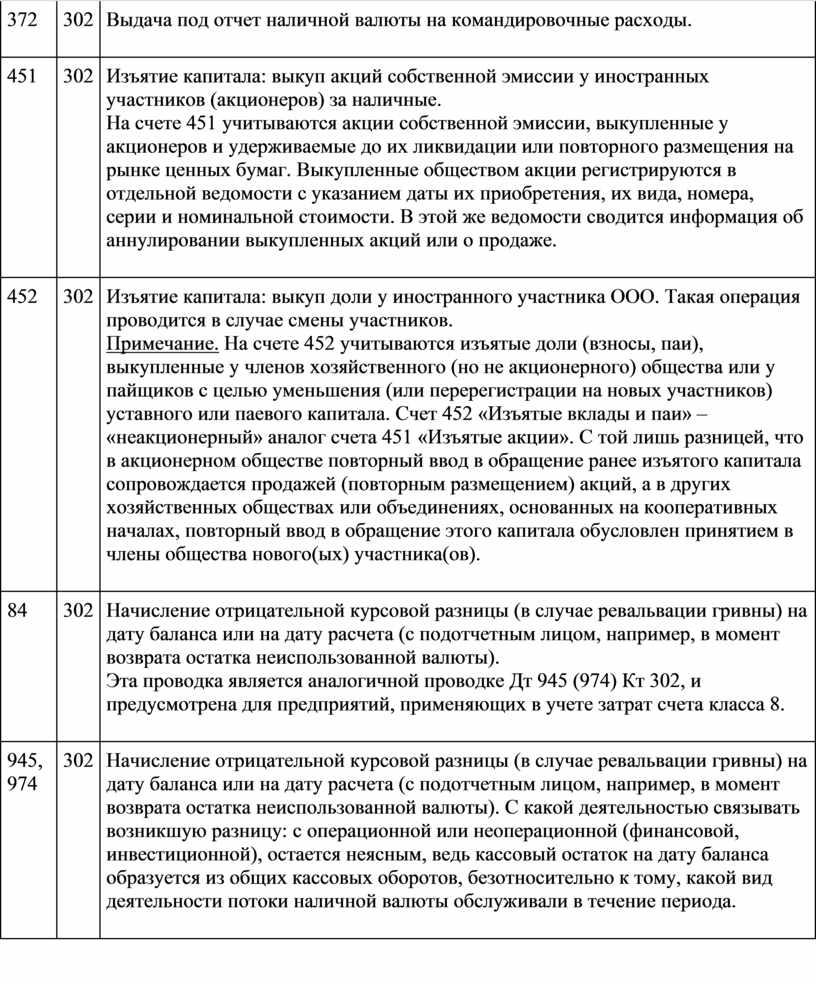

Выдача под отчет наличной валюты на командировочные расходы. |

|

451 |

302 |

Изъятие капитала: выкуп

акций собственной эмиссии у иностранных участников (акционеров) за

наличные. |

|

452 |

302 |

Изъятие капитала: выкуп доли

у иностранного участника ООО. Такая операция проводится в случае смены

участников. |

|

84 |

302 |

Начисление отрицательной

курсовой разницы (в случае ревальвации гривны) на дату баланса или на дату

расчета (с подотчетным лицом, например, в момент возврата остатка

неиспользованной валюты). |

|

945, 974 |

302 |

Начисление отрицательной курсовой разницы (в случае ревальвации гривны) на дату баланса или на дату расчета (с подотчетным лицом, например, в момент возврата остатка неиспользованной валюты). С какой деятельностью связывать возникшую разницу: с операционной или неоперационной (финансовой, инвестиционной), остается неясным, ведь кассовый остаток на дату баланса образуется из общих кассовых оборотов, безотносительно к тому, какой вид деятельности потоки наличной валюты обслуживали в течение периода. |

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.