Поделиться

ЛЕКЦИЯ НА ТЕМУ:

Аналитический и синтетический учет основных средств

Аналитический (инвентарный) учет основных средств. Единицей учета основных средств является отдельный инвентарный объект, под которым понимают законченное устройство, предмет или комплекс предметов со всеми приспособлениями и принадлежностями, выполняющими вместе одну функцию.

Инвентарные номера выбывших объектов могут присваиваться другим, вновь поступившим основным средствам не ранее, чем через 5 лет после выбытия.

Арендуемые основные средства значатся у арендатора под инвентарными номерами, присвоенными им арендодателем. Основным регистром аналитического учета основных средств являются инвентарные карточки учета основных средств (ф. № ОС-6). Инвентарные карточки составляют в бухгалтерии на каждый инвентарный номер в одном экземпляре.

Учет наличия и поступления основных средств. Синтетический учет наличия и движения основных средств, принадлежащих организации, ведут на счете 01 «Основные средства» по первоначальной стоимости.

Счет активный, сальдовый, инвентарный. Предоставить

Сальдо дебетовое — отражает сумму первоначальной стоимости действующих, находящихся в запасе и на консервации собственных основных средств организации.

Оборот по дебету — отражает поступление, оборот по кредиту — выбытие объектов по разным причинам.

Все затраты, связанные с поступлением основных средств, относят вначале в дебет счета 08 «Вложения во внеоборотные активы» с кредита различных счетов, а при вводе объекта в эксплуатацию и принятии к учету объекта затраты со счета 08 списывают на счет 01 «Основные средства» по первоначальной стоимости и отражают в бухгалтерском учете следующими проводками:

1. Строительство, дооборудование, реконструкция:

• в сумме фактических затрат: Д-т 08 К-т 02, 70, 69, 10, 60, 76 и др.;

• на первоначальную стоимость: Д-т 01 К-т 08.

2. Приобретение у поставщиков:

• на покупную стоимость: Д-т 08 К-т 60;

• на сумму НДС: Д-т 19 К-т 60;

• на первоначальную стоимость при принятии к учету: Д-т 01 К-т 08.

3. Внесение учредителями в счет вклада в уставный капитал предприятия:

• на согласованную стоимость: Д-т 08 К-т 75/1;

• на первоначальную стоимость при принятии к учету: Д-т 01 К-т 08.

4. Безвозмездное получение от других организаций и физических лиц: Д-т 08 К-т 98 «Доходы будущих периодов» (по текущей рыночной стоимости), субсчет 2 «Безвозмездные поступления» Д-т 01 К-т 08 — на первоначальную стоимость; на сумму ежемесячно начисленной амортизации (Д-т 20,25,26,44 К-т 02) в течение срока полезного использования списывают часть доходов будущих периодов со счета 98/2 на счет 91, субсчет «Прочие доходы», проводкой: Д-т 98/2 К-т 91.

5. Поступление для осуществления совместной деятельности: Д-т 01 К-т 80 — на согласованную стоимость.

6. Получение основных средств в доверительное управление: Д-т 01 К-т 79.

Основанием служат договор доверительного управления, и первичные документы с пометкой «Д.У.».

Синтетический учет по счету 01 ведут в журнале-ордере № 13 по кредиту счета 01 на основании актов о списании объекта основных средств (ф. ОС-4) и актов о приеме-передаче основных средств (ф. ОС-1).

Пример 1.

Фирма приобрела агрегат. В счете-фактуре поставщика указано:

отпускная цена — 70 000 руб.

НДС — 12 600 руб.

Итого к оплате — 82 600 руб.

Расходы по доставке и установке агрегата составили 5000 руб.

Отразить в учете расходы по приобретению агрегата и принятию его к бухгалтерскому учету.

1. Отражаются затраты на приобретение:

Д-т 08 К-т 60 — 70 000 руб.

Д-т 19 К-т 60 — 12 600 руб.

Д-т 08 К-т 76, 70, 69 — 5000 руб.

2. Оприходован агрегат в состав основных средств в сумме фактических затрат (по первоначальной стоимости): Д-т 01 К-т 08 — 75 000 руб. (70 000 + 5000).

3. Оплачен счет поставщика: Д-т 60 К-т 51 — 82 600 руб.

4. Одновременно НДС, уплаченный поставщику, списывается в возмещение из бюджета: Д-т 68 К-т 19 — 12 600 руб.

Пример 2.

Учредителями внесены основные средства по согласованной стоимости 125 000 руб. в счет вклада в уставный капитал. Расходы по доставке и установке составили 3000 руб.

Отразить в учете операции по оприходованию объекта в состав основных средств.

1. На согласованную стоимость: Д-т 08 К-т 75/1 — 125 000 руб.

2. На затраты по доставке: Д-т 08 К-т 70, 69, 76 — 3000 руб.

3. Оприходование в состав основных средств по первоначальной стоимости: Д-т 01 К-т 08 — 128 000 руб.

Пример 3.

Безвозмездно получен агрегат от другой организации. Рыночная стоимость агрегата на дату принятия к учету 135 000 руб. Срок полезного использования агрегата установлен 3 года. Затраты на наладку агрегата составили 1800 руб.

В учете эти операции будут отражены записями:

Решение:

1. На рыночную стоимость агрегата: Д-т 08 К-т 98/2 —135 000 руб.

2. На затраты по наладке: Д-т 08 К-т 70, 69 — 1800 руб.

3. Оприходование агрегата в состав основных средств по первоначальной стоимости: Д-т 01 К-т 08 — 136 800 руб.

4. На сумму ежемесячно начисленной амортизации в течение трех лет: Д-т 26 К-т 02 — 3800 руб. (136 800 : 3 : 12 мес.) и, одновременно, долю доходов будущих периодов со счета 98 списывают на прочие доходы: Д-т 98/2 К-т 91/1 — 3800 руб.

Малоценные основные средства стоимостью до 40 000 руб. за единицу включительно, введенные в эксплуатацию с 1 января 2011 г., отражаются в составе материально-производственных запасов на счете 10 «Материалы» организации. Это должно быть отражено в учетной политике (Приказ Минфина России от 24.12.2010 г. № 186н).

Пример 4.

В январе 2015 г. ООО «Волна» приобрело принтер стоимостью 8000 руб. (без учета НДС) и ввело его в эксплуатацию.

Покупку и ввод в эксплуатацию принтера бухгалтер отразит проводками:

1. На покупную стоимость принтера: Д-т 10 К-т 60 —8000 руб.

2. На сумму НДС: Д-т 19 К-т 60 —1440 руб.

3. Передача принтера в эксплуатацию: Д-т 26 К-т 10 — 8000 руб.

4. Оплачен принтер: Д-т 60 К-т 51 — 9440 руб.

Способы начисления амортизации основных средств. В процессе эксплуатации основные средства изнашиваются. Различают износ основных средств моральный и физический.

Моральный износ — это частичная утрата основными средствами их потребительской стоимости под влиянием технического прогресса и совершенствования процесса производства.

Физический износ — утрата основными средствами их первоначальных технико-эксплуатационных качеств.

Бухгалтерскому учету подлежит физический износ.

В соответствии с ПБУ 6/01 стоимость объектов основных средств погашается посредством начисления амортизации.

Амортизация — это включение в затраты производства части стоимости основных средств. Амортизация не начисляется на:

• объекты жилищного фонда (жилые дома, общежития), кроме сданных в аренду;

• земельные участки и объекты природопользования;

• библиотечные фонды;

• объекты основных средств некоммерческих организаций;

• объекты, отнесенные к музейным коллекциям;

• объекты стоимостью до 40 000 руб. за единицу. При передаче их в эксплуатацию стоимость объектов полностью списывается на издержки производства и управления и отражается в учете записью: Д-т 20, 26 К-т 10.

Амортизационные отчисления по объекту основных средств начинаются с первого числа месяца, следующего за месяцем ввода в эксплуатацию и принятия этого объекта к бухгалтерскому учету, и начисляются до полного погашения стоимости этого объекта либо списания его с бухгалтерского учета.

Начисление амортизации по объекту прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости объекта или его списания с бухгалтерского учета.

В соответствии с ПБУ 6/01 начисление амортизации основных средств производится с учетом следующих факторов: первоначальной стоимости, срока полезного использования каждого вида основных средств и способа начисления амортизации.

Все амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования.

Таблица 4.1

Сроки полезного использования имущества

|

Группа |

Срок полезного использования, лет |

Нормы амортизации по группам |

|

I |

от 1 года до 2 лет включительно |

14,3% |

|

II |

свыше 2 лет до 3 лет включительно |

8,8% |

|

III |

свыше 3 лет до 5 лет включительно |

5,6% |

|

IV |

свыше 5 лет до 7 лет включительно |

3,8% |

|

V |

свыше 7 лет до 10 лет включительно |

2,7% |

|

VI |

свыше 10 лет до 15 лет включительно |

1,8% |

|

VII |

свыше 15 лет до 20 лет включительно |

1,3% |

|

VIII |

свыше 20 лет до 25 лет включительно |

1,0% |

|

IX |

свыше 25 лет до 30 лет включительно |

0,8% |

|

X |

свыше 30 лет |

0,7% |

Начисление амортизации объектов основных средств в бухгалтерском учете производится одним из следующих способов:

• линейный;

• уменьшаемого остатка;

• списания стоимости по сумме чисел лет срока полезного использования;

• списания стоимости пропорционально объему продукции (работ).

Применение одного из способов по группе однородных объектов основных средств производится в течение всего срока полезного использования.

Линейный способ начисления амортизации. Линейный способ состоит в равномерном начислении амортизации в течение срока полезного использования объекта. При этом способе амортизацию начисляют исходя из первоначальной или восстановительной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. В организациях с сезонным характером работ амортизация основных средств начисляется с использованием данного способа, но только в течение месяцев фактической работы сезонной организации в текущем году. Годовая сумма амортизации определяется путем умножения первоначальной стоимости на норму амортизации.

100 %

Норма амортизации = ¾¾¾¾ , (3)

п

где п — срок использования в годах.

Пример 5.

Приобретен объект стоимостью 130 000 руб. Срок полезного использования 5 лет. Принимаем первоначальную стоимость объекта при постановке на учет за 100%. Годовая норма амортизации составит: 100% / 5 лет = 20%.

Годовая сумма амортизации: 130 000 руб. х 20 / 100 = 26 000 руб.

Способ уменьшаемого остатка. Годовую сумму начисления амортизации определяют, исходя из остаточной стоимости объекта основных средств, принимаемой на начало каждого отчетного года, и нормы амортизации, исчисленной при постановке на учет объекта основных средств, исходя из срока его полезного использования и коэффициента ускорения, установленного в соответствии с законодательством РФ.

Применение этого метода не позволяет начислить полную амортизацию стоимости объекта в установленный срок. Поэтому при использовании его чаще применяется ускоренная амортизация, при которой норма амортизационных отчислений увеличивается не более, чем в 3 раза.

Пример 6.

Первоначальная стоимость объекта 300 000 руб. Срок полезного использования 5 лет. Ликвидационная стоимость объекта 100 руб. Годовая норма амортизации в нашем примере 20%, а при ускоренной амортизации равна 20% х 2 = 40%.

В последний год сумма амортизации исчисляется вычитанием из остаточной стоимости на начало последнего года ликвидационной стоимости.

Таблица 4.2

|

Период эксплуатации |

Годовая сумма амортизации, руб. |

Сумма амортизации с начала эксплуатации, руб. |

Остаточная стоимость, руб. |

|

1-й год |

300 000х40%=120 000 |

120 000 |

180 000 |

|

2-й год |

180 000х40%=72 000 |

192 000 |

108 000 |

|

3-й год |

108 000х40%=43 200 |

235 200 |

64 800 |

|

4-й год |

64 800х40%=25 920 |

261 120 |

38880 |

|

5-й год |

38780 |

299 900 |

100 |

Способ списания стоимости по сумме чисел лет срока полезного использования. Годовую сумму амортизационных начислений определяют, исходя из первоначальной стоимости объекта основных средств и расчетного коэффициента.

В числителе коэффициента — число лет, оставшихся до конца срока службы объекта, а в знаменателе — сумма чисел лет срока службы объекта.

Пример 7.

Первоначальная стоимость объекта 300 000 руб. Полезный срок службы 5 лет. Сумма чисел лет срока службы равна 1 + 2 + 3 + 4 + 5 = 15.

Сумма амортизации, подлежащая списанию в отчетном году, определяется:

в 1-й год: 300 000x5 / 15 = 100 000 руб.

во 2-й год: 300 000 х 4 / 15 = 80 000 руб. 40000 20000

в 3-й год: 300 000 х 3 / 15 = 60 000 руб.

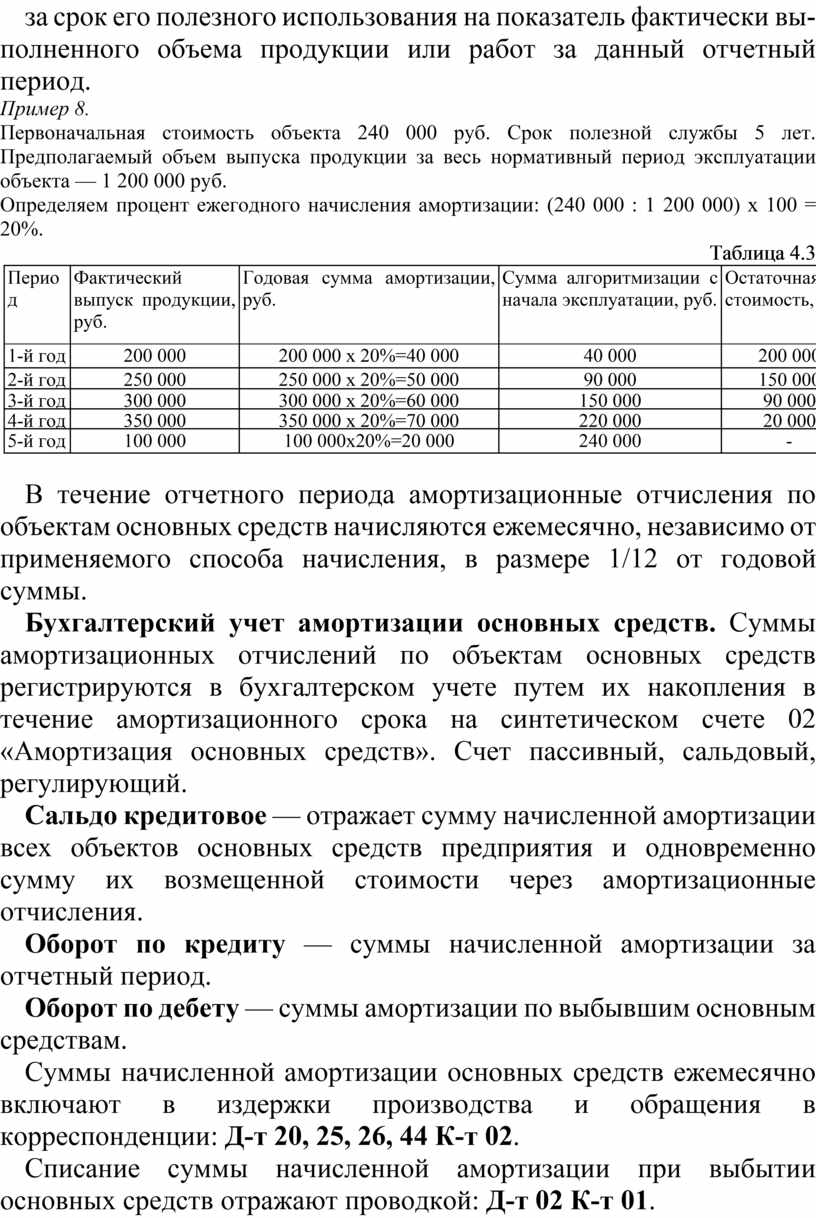

Способ начисления амортизации в зависимости от объема выпуска продукции (выполнения работ). При этом способе ежегодную сумму амортизации определяют путем умножения процента, исчисленного как отношение его первоначальной стоимости к предполагаемому объему выпуска продукции или работ за срок его полезного использования на показатель фактически выполненного объема продукции или работ за данный отчетный период.

Пример 8.

Первоначальная стоимость объекта 240 000 руб. Срок полезной службы 5 лет. Предполагаемый объем выпуска продукции за весь нормативный период эксплуатации объекта — 1 200 000 руб.

Определяем процент ежегодного начисления амортизации: (240 000 : 1 200 000) х 100 = 20%.

Таблица 4.3

|

Период

|

Фактический выпуск продукции, руб.

|

Годовая сумма амортизации, руб.

|

Сумма алгоритмизации с начала эксплуатации, руб.

|

Остаточная стоимость, руб.

|

|

1-й год |

200 000 |

200 000 х 20%=40 000 |

40 000 |

200 000 |

|

2-й год |

250 000 |

250 000 х 20%=50 000 |

90 000 |

150 000 |

|

3-й год |

300 000 |

300 000 х 20%=60 000 |

150 000 |

90 000 |

|

4-й год |

350 000 |

350 000 х 20%=70 000 |

220 000 |

20 000 |

|

5-й год |

100 000 |

100 000х20%=20 000 |

240 000 |

- |

В течение отчетного периода амортизационные отчисления по объектам основных средств начисляются ежемесячно, независимо от применяемого способа начисления, в размере 1/12 от годовой суммы.

Бухгалтерский учет амортизации основных средств. Суммы амортизационных отчислений по объектам основных средств регистрируются в бухгалтерском учете путем их накопления в течение амортизационного срока на синтетическом счете 02 «Амортизация основных средств». Счет пассивный, сальдовый, регулирующий.

Сальдо кредитовое — отражает сумму начисленной амортизации всех объектов основных средств предприятия и одновременно сумму их возмещенной стоимости через амортизационные отчисления.

Оборот по кредиту — суммы начисленной амортизации за отчетный период.

Оборот по дебету — суммы амортизации по выбывшим основным средствам.

Суммы начисленной амортизации основных средств ежемесячно включают в издержки производства и обращения в корреспонденции: Д-т 20, 25, 26, 44 К-т 02.

Списание суммы начисленной амортизации при выбытии основных средств отражают проводкой: Д-т 02 К-т 01.

Сумма начисленной амортизации на счете 02 является источником долгосрочных инвестиций в основные средства, их реконструкцию, техническое перевооружение.

Синтетический учет по счету 02 «Амортизация основных средств» ведут в журналах-ордерах № 10, 10/1.

Порядок начисления амортизации для целей налогообложения. Амортизируемыми основными средствами признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью свыше 40 000 руб., используемое для производства и реализации продукции или для управления организацией (НК РФ в ред. Федерального закона от 27 июля 2010 г. № 229-ФЗ).

Налоговый кодекс РФ (ст. 259) предусматривает использование двух методов начисления амортизации для целей налогообложения: линейный и нелинейный.

Линейный метод начисления амортизации налогоплательщик применяет к зданиям, сооружениям, передаточным устройствам, входящим в VIII—X амортизационные группы независимо от сроков ввода в эксплуатацию этих объектов. К остальным основным средствам налогоплательщик вправе применять любой из методов начисления амортизации.

При применении линейного метода сумма начисленной амортизации за один месяц определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

Норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

N= 1/ п х 100%, (4)

где N — норма амортизации, в процентах к первоначальной стоимости; п — срок полезного использования, выраженный в месяцах.

При применении нелинейного метода сумма ежемесячной амортизации в отношении амортизируемого имущества определяется как произведение суммарного баланса амортизационной группы и нормы амортизации, определенной для данной группы.

При нелинейном методе амортизацию надо начислять не по каждому объекту, а отдельно по каждой амортизационной группе по формуле:

A = B х N/100, (5)

где А — сумма амортизации за месяц по соответствующей амортизационной группе; В — суммарный баланс соответствующей амортизационной группы; N — норма амортизации для соответствующей амортизационной группы.

Поскольку амортизацию надо исчислять ежемесячно, то и суммарный баланс (стоимость имущества) необходимо определять на 1-е число каждого месяца. Стоимость купленных основных средств будет увеличивать суммарный баланс соответствующей амортизационной группы с 1-го числа месяца, следующего за вводом объекта в эксплуатацию.

Суммарный баланс по каждой амортизационной группе необходимо ежемесячно уменьшать на сумму амортизации, начисленной в прошлом месяце.

Пример 9.

ООО «Дон» закрепило в учетной политике для целей налогообложения с 1 января 2016 г. применять метод амортизации.

На 1 января 2016 г. суммарный баланс второй амортизационной группы составил 100 000 руб.

Сумма амортизации в январе = 100 000 х 8,8 : 100 = 8800 руб.

Суммарный баланс на 1 февраля составит: 100 000 руб. - 8800 руб. = 91 200 руб.

Сумма амортизации в феврале: 91 200 х 8,8 : 100 = 8025,60 руб. и т.д.

Когда суммарный баланс по амортизационной группе составит больше нуля, но меньше 40 000 руб., данную группу можно ликвидировать и суммарный баланс следует списать на прочие расходы.

Пример 10.

На 1 апреля 2015 г. суммарный баланс третьей амортизационной группы составил 38 000 руб.

В течение апреля никаких основных средств, относящихся к третьей группе, в эксплуатацию не вводилось и не выбывало.

Сумма амортизации в апреле = 38 000 руб. х 5,6 : 100 = 2128 руб.

На 1 мая суммарный баланс третьей амортизационной группы = 35 872 руб. (38 000 - 2128).

Эту сумму бухгалтер вправе списать на прочие расходы.

Выбранный метод амортизации в налоговом учете применяется ко всем основным средствам, за исключением отдельных объектов, относимых к восьмой-десятой амортизационным группам (перечислены в п. 3 ст. 259 НК РФ). Компании вправе менять метод амортизации с начала очередного налогового периода. При этом переходить с нелинейного метода на линейный можно будет не чаще одного раза в пять лет. На смену линейного метода на нелинейный таких ограничений не установлено.

Статья 259 НК РФ разрешает при покупке новых основных средств 10—30% их стоимости (амортизационную премию) относить на расходы организации. Списанные 20— 30% стоимости объекта в дальнейшем при начислении амортизации уже не учитывают и срок амортизации не изменяют.

В бухгалтерском учете списывать сразу 10—30% стоимости нельзя, в ПБУ 6/01 это не предусмотрено.

Пример 11.

В январе 2015 г. ООО «Альфа» приобрело и ввело в эксплуатацию башенный подъемный кран стоимостью 5 000 000 руб. (без НДС). В бухгалтерском и налоговом учете срок полезного использования крана 15 лет (180 мес.). Амортизация рассчитывается линейным методом (6-я амортизационная группа).

Амортизация начисляется с 1 февраля 2015 г.

В налоговом учете списано в феврале 30% стоимости крана, т. е. 1 500 000 руб.

В бухгалтерском учете сразу списать 1 500 000 руб. невозможно, поэтому образуется отложенное налоговое обязательство, равное 300 000 руб. (1 500 000 х 20%). Норма амортизации составляет:

0,5556% (1 : 180 мес. х 100). В налоговом учете размер ежемесячной амортизации равен:

19 446 руб. ((5 000 000 - 1 500 000) х 0,5556%). В бухгалтерском учете ежемесячная сумма амортизации равна: 27 780 руб. (5 000 000 х 0,5556%).

Ежемесячно отложенное налоговое обязательство будет уменьшаться на 1666,8 руб. ((27 780-19 446) х 20%). Бухгалтерские проводки: В январе 2015 г.

1. Приобретен башенный кран: Д-т 08 К-т 60 — 5 000 000 руб. Д-т 19 К-т 60 — 1500 000 руб.

2. Кран введен в эксплуатацию: Д-т 01 К-т 08 — 5 000 000 руб.

В феврале 2015г.

1. Возникло отложенное налоговое обязательство: Д-т 68 К-т 77 — 300 000 руб.

2. Начислена амортизация за февраль: Д-т 20 К-т 02 — 27 780 руб.

3. Уменьшено отложенное налоговое обязательство: Д-т 77 К-т 68 — 1666,8 руб.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.