Поделиться

ЛЕКЦИЯ НА ТЕМУ:

Бухгалтерский учет финансовых вложений и ценных бумаг

Учет вложений в уставный капитал других организаций. Финансовые вложения в уставный капитал (акции) представляют собой сумму активов, инвестированных в имущество другой организации для обеспечения ее уставной деятельности.

Вклады в уставные капиталы акционерных обществ ведут на счете 58, субсчет 1 «Паи и акции», и отражают по дебету счета 58/1 в корреспонденции со счетами денежных средств: Д-т 58/1 К-т 51, 52.

При внесении вклада в уставный капитал имуществом переданные объекты оцениваются по договорной стоимости (на основе текущих рыночных цен) и отражаются по кредиту счетов 90 «Продажи» и 91 «Прочие доходы и расходы» и дебету этих же счетов — по остаточной стоимости (для основных средств и НМА) и по фактической себестоимости (для товаров и готовой продукции).

Разница дебетового и кредитового оборотов на счетах 90 и 91 отражает первичный финансовый результат вложений в акции.

Если вклад в уставный капитал другой организации осуществляется имуществом, то у передающей стороны будут сделаны следующие записи:

· Д-т 58/1 К-т 90, 91 — отражена сумма вклада в соответствии с учредительным договором;

· Д-т 90 К-т 43,41 — отражена фактическая себестоимость готовой продукции, товара, переданных в счет вклада в уставный капитал;

· Д-т 02 К-т 01 — списана сумма начисленной амортизации по объекту, переданному в счет вклада в уставный капитал другой организации;

· Д-т 91 К-т 01 — списана остаточная стоимость переданного объекта основных средств;

· Д-т 91 К-т 99 (Д-т 99 К-т 91) — отражен финансовый результат от передачи имущества или: Д-т 90 К-т 99 (Д-т 99 К-т 90).

Держатели акций получают на них дивиденды, т. е. доход, который выплачивается из прибыли акционерным обществом.

Начисление сумм дивидендов отражается записью: Д-т 76 К-т 91, получение дивидендов: Д-т 51 К-т 76.

Если организация, чьи акции (доли) имеет предприятие, ликвидирована, следует сделать проводки: Д-т 91 К-т 58/1 — списана учетная стоимость акции (доли) в уставном капитале ликвидированной организации;

· Д-т 01 (10, 41, 51,...) К-т 91 — получены имущество и денежные средства, оставшиеся после ликвидации и распределенные в пользу нашей организации;

· Д-т 91 К-т 99 (Д-т 99 К-т 91) — отражен финансовый результат от списания акций в уставном капитале.

Пример 2.

АО «Космос» внесло учредительный взнос в совместное англо-российское предприятие в сумме 250 000 руб.

Запись будет сделана следующая: Д-т 58/1 К-т 51 — 250 000 руб.

Пример 3.

Переданы в счет вклада в уставный капитал другой организации:

• основные средства по согласованной стоимости (исходя из текущих рыночных цен) на сумму 400 000 руб.;

• денежные средства — 300 000 руб.

По итогам работы за год начислены дивиденды в сумме 72 000 руб.

Отражение операций в учете:

1) на сумму внесенных денежных средств и основных средств в счет вклада в уставный капитал другой организации: Д-т 58/1 К-т 91 — 400 000 руб., Д-т 58/1 К-т 51 — 300 000 руб.;

2) начисление доходов: Д-т 76 К-т 91 — 72 000 руб.;

3) поступление доходов: Д-т 51 К-т 76 — 72 000 руб.

Учет финансовых вложений в займы. Предоставленные другим организациям займы учитывают на счете 58, субсчет 3 «Предоставленные займы».

По дебету счета 58/3 отражают суммы предоставленных займов с кредита счетов денежных средств проводкой: Д-т 58/3 К-т 51, 52.

По кредиту счета 58-3 отражают суммы возвращенных займов: Д-т 51, 52 К-т 58/3.

Если договором займа было предусмотрено начисление процентов, то проценты по договору включаются в прочие доходы заимодавца и облагаются налогом на прибыль в обычном порядке.

Начисление дивидендов (процентов) по предоставленным займам отражают по дебету счета 76 и кредиту счета 91: Д-т 76 К-т 91.

Доходы, полученные от систематического оказания услуг по передаче в заем финансовых ресурсов, при отсутствии лицензии на осуществление кредитных операций, подлежат обложению НДС, что вытекает из п. 3 ст. 149 НК РФ.

Учет у заимодавца

1. Выдача займа:

• Д-т 58/3 К-т 91, 90 — передано имущество по договору займа;

• Д-т 91, 90 К-т 68 — начислен НДС;

• Д-т 91, 90 К-т 10, 41 — списана фактическая стоимость переданного имущества;

Д-т 76 К-т 91, 90 — начислены проценты по займу.

2. Возврат займа:

• Д-т 10, 41 К-т 58/3 — получено имущество, ранее выданное в заем;

• Д-т 19 К-т 58/3 — учтен НДС от стоимости имущества;

• Д-т 68 К-т 19 — НДС принят к зачету.

При поступлении процентов делают проводку: Д-т 51 К-т 76.

Если заемщик не возвращает в срок сумму займа, то ему предъявляют штрафные санкции и делают запись по дебету счета 76, субсчет 2 «Расчеты по претензиям» и кредиту счета 91 «Прочие доходы и расходы».

Пример 4.

ЗАО «Дон» предоставило заем ООО «Квинтет» в сумме 100 000 руб. под 25% годовых, сроком на 1 год.

Бухгалтерские записи у заимодавца будут следующие:

1. На сумму предоставленного займа: Д-т 58/3 К-т 51 — 100 000 руб.

2. Начислены проценты по займу: Д-т 76 К-т 91—100 000 х 25 : 100 = 25 000 руб.

3. Возвращена сумма займа: Д-т 51 К-т 58/3 — 100 000 руб.

4. Получены проценты по займу: Д-т 51 К-т 76 — 25,000 руб.

Учет затрат на приобретение облигаций. Облигации относят к долговым ценным бумагам и учет их ведут на счете 58, субсчет 2 «Долговые ценные бумаги». Затраты организации на покупку облигаций и других аналогичных ценных бумаг часто не совпадают с их номинальной стоимостью. В этих случаях возникает разница между фактическими затратами (продажной стоимостью) и номинальной стоимостью. Эта разница должна быть самортизирована так, чтобы к моменту наступления срока погашения облигации фактическая стоимость равнялась номинальной.

Согласно Положению о бухгалтерском учете и отчетности разница между суммой фактических затрат на приобретение облигаций и их номинальной стоимостью в течение срока их обращения равномерно (ежемесячно) относится на прочие доходы (расходы).

Если фактическая стоимость облигаций больше номинальной, тогда разницу относят на расходы проводкой: Д-т 91 К-т 58/2, и если стоимость приобретения меньше их номинальной, тогда относят на доходы организации: Д-т 58/2 К-т 91. Таким образом, к моменту погашения фактическая стоимость облигаций достигает номинальной.

Пример 5.

ЗАО «Луч» приобрело облигации за 40 000 руб., номинальная их стоимость — 34 000 руб. Срок погашения облигации — 2 года. Годовой процент дохода — 30%.

В бухгалтерском учете эти операции будут отражены следующими проводками:

1) при постановке на учет Д-т 58/2 К-т 76 — 40 000 руб.;

2) оплата облигаций Д-т 76 К-т 51 — 40 000 руб.;

3) разница между фактической и номинальной стоимостью составит: 40 000 - 34 000 = 6000 руб.

Эта разница должна быть погашена за 2 года. Сумма ежемесячной амортизации составит: 6000 руб. : 2 : 12 = 250 руб. Ежемесячно на сумму амортизации делается запись: Д-т 91 К-т 58/2 — 250 руб.;

4) на сумму начисленного годового дохода: Д-т 76 К-т 91— 10 200 руб. (34 000 х 30%);

5) Поступление дохода на расчетный счет: Д-т 51 К-т 76 — 10 200 руб.

Учет продажи ценных бумаг. Учет продажи ценных бумаг на фондовых биржах и иным путем ведут на счете 91 «Прочие доходы и расходы».

По дебету этого счета записывают величину фактической балансовой стоимости ценных бумаг в корреспонденции: Д-т 91 К-т 58.

По кредиту отражают выручку от продажи в корреспонденции: Д-т 62, 51 К-т 91.

Финансовый результат от продажи ценных бумаг отражают на счете 91, после сопоставления оборотов разницу списывают на счет 99 «Прибыли и убытки» в корреспонденции:

• прибыль: Д-т 91 К-т 99,

• убытки: Д-т 99 К-т 91.

Согласно Налоговому кодексу операции по продаже ценных бумаг НДС не облагаются.

Таблица 6.2

Типовые проводки по учету продажи ценных бумаг (ЦБ)

|

Содержание операций |

Дебет |

Кредит |

|

|

1 |

Отражена договорная стоимость реализуемых ЦБ |

62 |

91 |

|

2 |

Списание балансовой стоимости проданных ЦБ |

91 |

58 |

|

3 |

Отражены расходы по продаже ЦБ |

91 |

51,76 |

|

4 |

Списан финансовый результат от продажи: прибыль убыток |

91 99 |

99 91 |

Пример 6.

Брокерская контора приобрела на фондовой бирже акции АО «Комфорт» 30 штук на сумму 60 000 руб. с целью их последующей продажи.

Бухгалтерские записи следующие:

1) операции по приобретению: Д-т 76 К-т 51 — 60 000 руб., Д-т 58 К-т 76 — 60 000 руб.;

2) поступила выручка от продажи по отпускной цене: Д-т 51 К-т 91 — 85 000руб.;

3) списывается балансовая стоимость проданных акций: Д-т 91 К-т 58 — 60 000 руб.;

4) прибыль от продажи составит: (85 000 - 60 000) = 25 000 руб. Д-т 91 К-т 99.

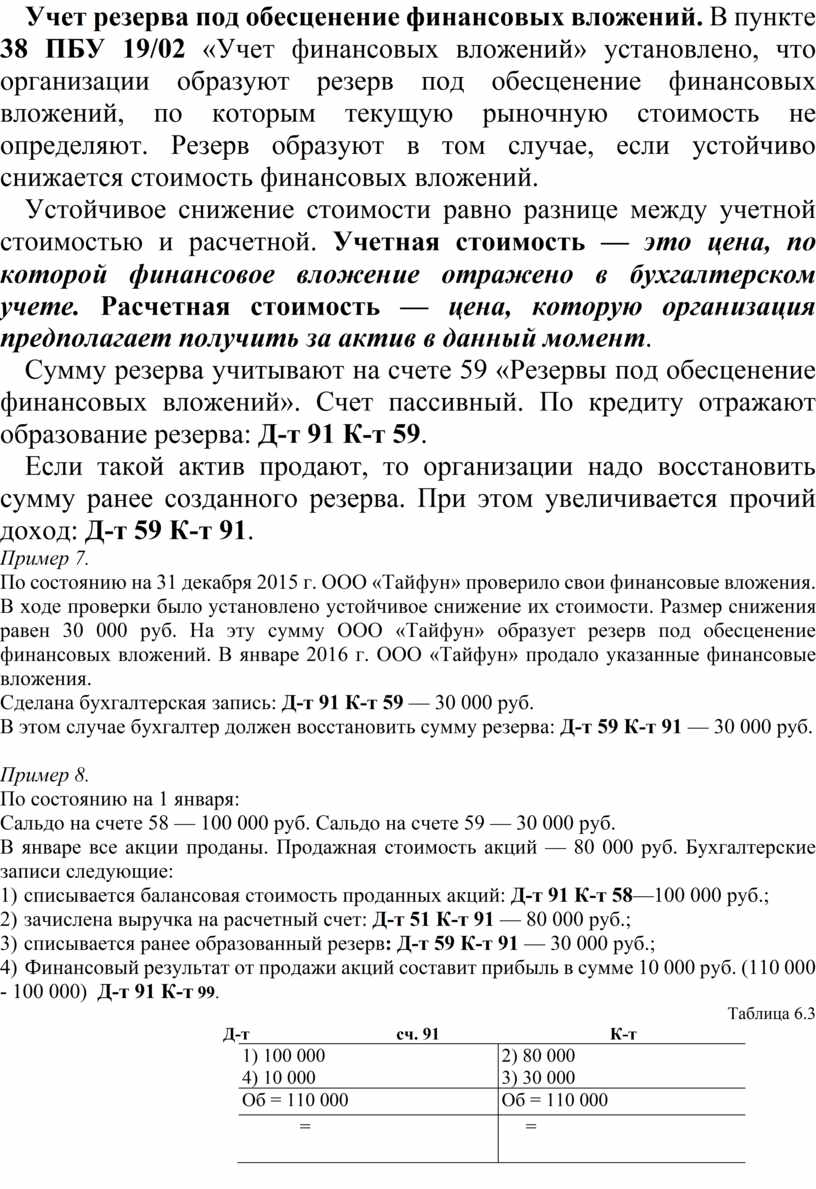

Учет резерва под обесценение финансовых вложений. В пункте 38 ПБУ 19/02 «Учет финансовых вложений» установлено, что организации образуют резерв под обесценение финансовых вложений, по которым текущую рыночную стоимость не определяют. Резерв образуют в том случае, если устойчиво снижается стоимость финансовых вложений.

Устойчивое снижение стоимости равно разнице между учетной стоимостью и расчетной. Учетная стоимость — это цена, по которой финансовое вложение отражено в бухгалтерском учете. Расчетная стоимость — цена, которую организация предполагает получить за актив в данный момент.

Сумму резерва учитывают на счете 59 «Резервы под обесценение финансовых вложений». Счет пассивный. По кредиту отражают образование резерва: Д-т 91 К-т 59.

Если такой актив продают, то организации надо восстановить сумму ранее созданного резерва. При этом увеличивается прочий доход: Д-т 59 К-т 91.

Пример 7.

По состоянию на 31 декабря 2015 г. ООО «Тайфун» проверило свои финансовые вложения. В ходе проверки было установлено устойчивое снижение их стоимости. Размер снижения равен 30 000 руб. На эту сумму ООО «Тайфун» образует резерв под обесценение финансовых вложений. В январе 2016 г. ООО «Тайфун» продало указанные финансовые вложения.

Сделана бухгалтерская запись: Д-т 91 К-т 59 — 30 000 руб.

В этом случае бухгалтер должен восстановить сумму резерва: Д-т 59 К-т 91 — 30 000 руб.

Пример 8.

По состоянию на 1 января:

Сальдо на счете 58 — 100 000 руб. Сальдо на счете 59 — 30 000 руб.

В январе все акции проданы. Продажная стоимость акций — 80 000 руб. Бухгалтерские записи следующие:

1) списывается балансовая стоимость проданных акций: Д-т 91 К-т 58—100 000 руб.;

2) зачислена выручка на расчетный счет: Д-т 51 К-т 91 — 80 000 руб.;

3) списывается ранее образованный резерв: Д-т 59 К-т 91 — 30 000 руб.;

4) Финансовый результат от продажи акций составит прибыль в сумме 10 000 руб. (110 000 - 100 000) Д-т 91 К-т 99.

Таблица 6.3

Д-т сч. 91 К-т

|

1) 100 000 4) 10 000 |

2) 80 000 3) 30 000 |

|

Об = 110 000 |

Об = 110 000 |

|

= |

= |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.