Поделиться

ЛЕКЦИЯ НА ТЕМУ:

Бухгалтерский учет готовой продукции

Учет готовой продукции на складах. Учет готовой продукции на складе организуется по оперативно-бухгалтерскому (сальдовому методу) аналогично учету материалов. Каждому виду изделий присваивается номенклатурный номер.

Готовая продукция, как правило, должна быть сдана на склад в подотчет материально ответственному лицу. Крупногабаритные изделия и продукция, которые не могут быть сданы на склад, принимаются представителем заказчика на месте изготовления, комплектации и сборки.

Для складского учета готовой продукции применяется карточка учета материалов (ф. № М-17). Карточка применяется для учета движения готовой продукции по каждому ее наименованию, виду, сорту, размеру и другим характеристикам.

Карточка заполняется на каждый номенклатурный номер готовой продукции и ведется материально-ответственным лицом — заведующим складом или кладовщиком.

Крупные производственные организации для хранения материальных ценностей, в том числе готовой продукции, создают специализированные склады. Организации, не имеющие собственных складов, прибегают к помощи профессиональных хранителей и хранят ценности на товарных складах, оформляя при этом накладную на передачу готовой продукции в места хранения (форма № MX-18).

Если при приемке продукции выявлен брак, то продукция подлежит возврату. Оформление возврата бракованной готовой продукции следует оформлять требованием-накладной формы № М-11.

Остатки готовой продукции периодически инвентаризуют.

Отгрузка готовой продукции. Готовые изделия, которые отпущены со склада покупателю или заказчику, но не оплачены им, считаются отгруженной продукцией. Моментом отгрузки считается дата документа, удостоверяющего факт приема груза к перевозке транспортной организацией.

В бухгалтерском учете отгрузка (отпуск) готовой продукции отражается в зависимости от способа признания выручки.

При признании в бухгалтерском учете выручки от продажи продукции в момент отгрузки ее стоимость списывается со счета 43 в дебет счета 90, одновременно показывается увеличение задолженности покупателей за продукцию Д-т 62 «Расчеты с покупателями» К-т 90 «Продажи», а также начисляются суммы НДС и акцизов: Д-т 90 К-т 68, 76.

Если выручка от продажи признается в бухгалтерском учете после оплаты ее покупателем, т. е. через определенное время после отгрузки, то в момент фактической отгрузки продукции делают запись: Д-т 45 «Товары отгруженные» К-т 43 «Готовая продукция» по фактической производственной или нормативной (плановой) себестоимости.

Счет 45 — активный, балансовый, инвентарный — предназначен для обобщения информации о наличии и движении отгруженной продукции (товаров), выручка от продажи которой определенное время не может быть признана в бухгалтерском учете (например, при экспорте продукции). На этом счете учитываются также готовые изделия, переданные другим организациям для продажи на комиссионных началах.

Товары отгруженные учитываются на счете 45 «Товары отгруженные» по стоимости, складывающейся из фактической производственной себестоимости и расходов по отгрузке продукции (товаров) (при их частичном списании).

Дебетуется счет 45 «Товары отгруженные» в корреспонденции со счетами 43 «Готовая продукция», 41 «Товары» в соответствии с оформленными документами (накладными, приемо-сдаточными актами и др.) по отгрузке готовых изделий (товаров) или передаче их для продажи на комиссионных началах.

Принятые на учет по счету 45 «Товары отгруженные» суммы списываются в дебет счета 90 «Продажи» одновременно с признанием выручки от продажи продукции (товаров) либо при поступлении извещения комиссионера о продаже переданных ему изделий.

Аналитический учет по счету 45 «Товары отгруженные» ведется по местам нахождения и отдельным видам отгруженной продукции (товаров).

Ежедневный синтетический учет отгрузки продукции по ассортименту ведется, как правило, по учетным ценам. После окончания месяца определяется фактическая себестоимость отгруженной продукции, для этого рассчитывают процент и сумму отклонений.

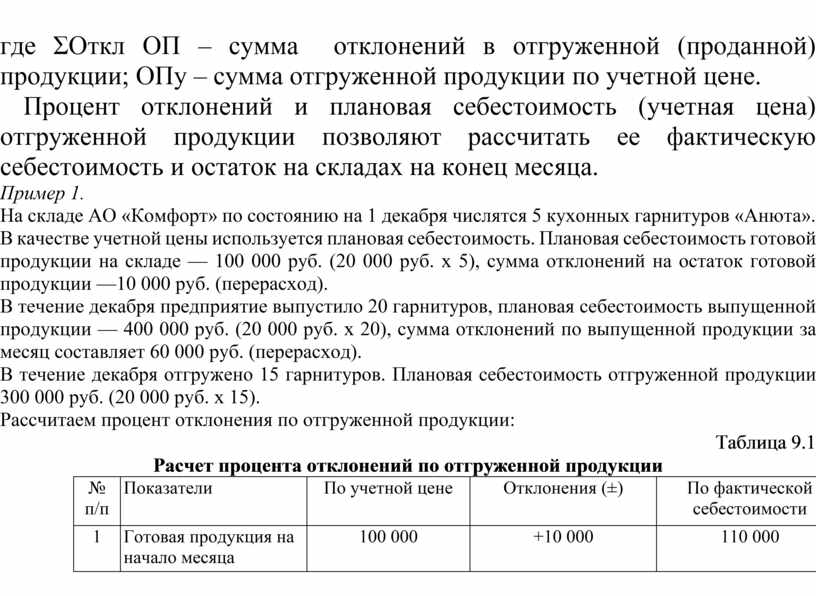

Сумма отклонений фактической производственной себестоимости готовой продукции от стоимости по учетным ценам отгруженной (проданной) продукции определяется на основе процента отклонений (% Откл):

ОПу х % Откл

ΣОткл ОП = ¾¾¾¾¾¾¾¾¾¾¾ , (20)

100%

где ΣОткл ОП – сумма отклонений в отгруженной (проданной) продукции; ОПу – сумма отгруженной продукции по учетной цене.

Процент отклонений и плановая себестоимость (учетная цена) отгруженной продукции позволяют рассчитать ее фактическую себестоимость и остаток на складах на конец месяца.

Пример 1.

На складе АО «Комфорт» по состоянию на 1 декабря числятся 5 кухонных гарнитуров «Анюта». В качестве учетной цены используется плановая себестоимость. Плановая себестоимость готовой продукции на складе — 100 000 руб. (20 000 руб. х 5), сумма отклонений на остаток готовой продукции —10 000 руб. (перерасход).

В течение декабря предприятие выпустило 20 гарнитуров, плановая себестоимость выпущенной продукции — 400 000 руб. (20 000 руб. х 20), сумма отклонений по выпущенной продукции за месяц составляет 60 000 руб. (перерасход).

В течение декабря отгружено 15 гарнитуров. Плановая себестоимость отгруженной продукции 300 000 руб. (20 000 руб. х 15).

Рассчитаем процент отклонения по отгруженной продукции:

Таблица 9.1

Расчет процента отклонений по отгруженной продукции

|

№ п/п |

Показатели |

По учетной цене |

Отклонения (±) |

По фактической себестоимости |

|

1 |

Готовая продукция на начало месяца |

100 000 |

+10 000 |

110 000 |

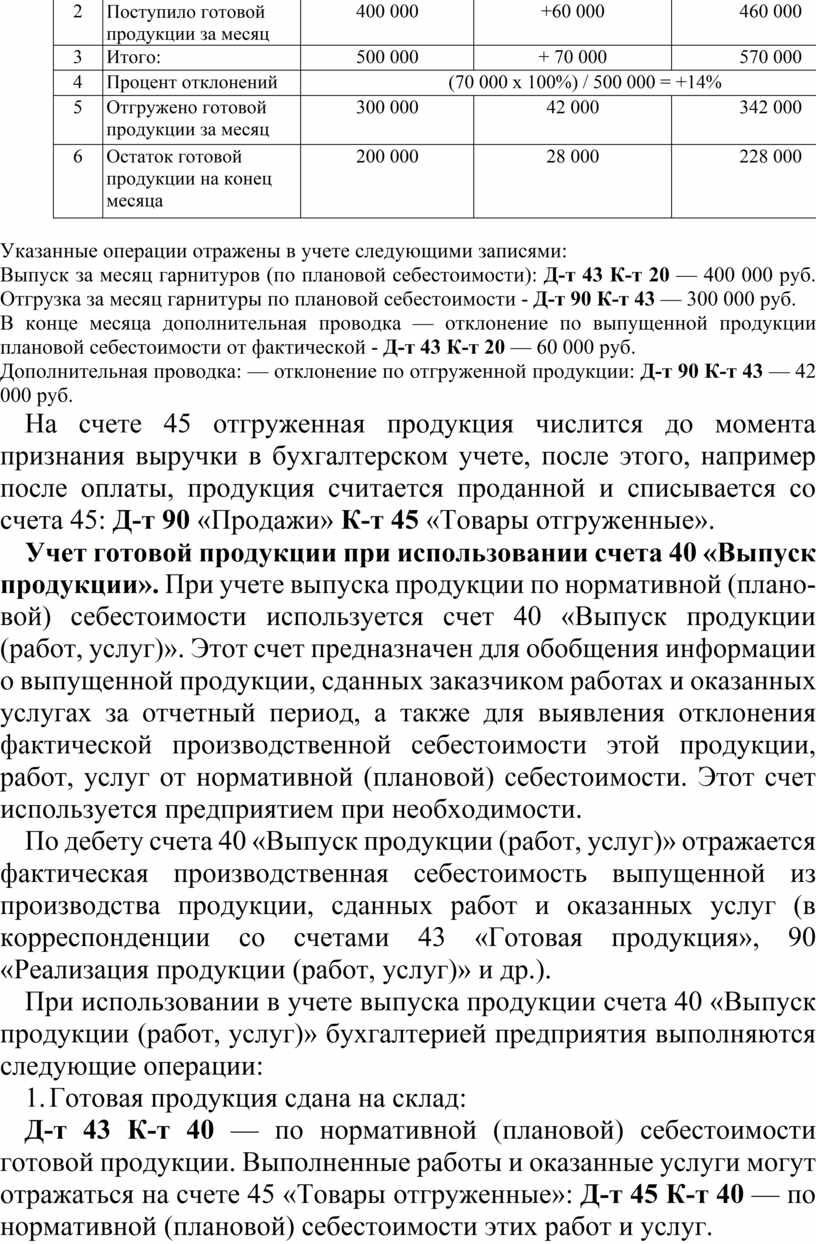

|

2 |

Поступило готовой продукции за месяц |

400 000 |

+60 000 |

460 000 |

|

3 |

Итого: |

500 000 |

+ 70 000 |

570 000 |

|

4 |

Процент отклонений |

(70 000 x 100%) / 500 000 = +14% |

||

|

5 |

Отгружено готовой продукции за месяц |

300 000 |

42 000 |

342 000 |

|

6 |

Остаток готовой продукции на конец месяца |

200 000 |

28 000 |

228 000 |

Указанные операции отражены в учете следующими записями:

Выпуск за месяц гарнитуров (по плановой себестоимости): Д-т 43 К-т 20 — 400 000 руб. Отгрузка за месяц гарнитуры по плановой себестоимости - Д-т 90 К-т 43 — 300 000 руб.

В конце месяца дополнительная проводка — отклонение по выпущенной продукции плановой себестоимости от фактической - Д-т 43 К-т 20 — 60 000 руб.

Дополнительная проводка: — отклонение по отгруженной продукции: Д-т 90 К-т 43 — 42 000 руб.

На счете 45 отгруженная продукция числится до момента признания выручки в бухгалтерском учете, после этого, например после оплаты, продукция считается проданной и списывается со счета 45: Д-т 90 «Продажи» К-т 45 «Товары отгруженные».

Учет готовой продукции при использовании счета 40 «Выпуск продукции». При учете выпуска продукции по нормативной (плановой) себестоимости используется счет 40 «Выпуск продукции (работ, услуг)». Этот счет предназначен для обобщения информации о выпущенной продукции, сданных заказчиком работах и оказанных услугах за отчетный период, а также для выявления отклонения фактической производственной себестоимости этой продукции, работ, услуг от нормативной (плановой) себестоимости. Этот счет используется предприятием при необходимости.

По дебету счета 40 «Выпуск продукции (работ, услуг)» отражается фактическая производственная себестоимость выпущенной из производства продукции, сданных работ и оказанных услуг (в корреспонденции со счетами 43 «Готовая продукция», 90 «Реализация продукции (работ, услуг)» и др.).

При использовании в учете выпуска продукции счета 40 «Выпуск продукции (работ, услуг)» бухгалтерией предприятия выполняются следующие операции:

1. Готовая продукция сдана на склад:

Д-т 43 К-т 40 — по нормативной (плановой) себестоимости готовой продукции. Выполненные работы и оказанные услуги могут отражаться на счете 45 «Товары отгруженные»: Д-т 45 К-т 40 — по нормативной (плановой) себестоимости этих работ и услуг.

2. Готовая продукция отгружена покупателям:

Д-т 90 К-т 43 — по нормативной (плановой) себестоимости готовой продукции.

3. В конце отчетного периода калькулируется фактическая себестоимость готовой продукции (выполненных работ, оказанных услуг) и списывается со счетов учета затрат на производство на счет 40 «Выпуск продукции (работ, услуг)»:

Д-т 40 К-т 20 (23) — на сумму фактической производственной себестоимости готовой продукции, сданной на склад, выполненных работ или оказанных услуг.

4. Отклонения фактической себестоимости реализованной продукции от ее нормативной или плановой величины списываются на счет учета реализации продукции:

![]() Д-т 90 К-т 40 — отражение превышения величины

фактической производственной себестоимости над ее нормативной (плановой)

величиной (перерасход);

Д-т 90 К-т 40 — отражение превышения величины

фактической производственной себестоимости над ее нормативной (плановой)

величиной (перерасход);

— «сторно» на величину превышения плановой (нормативной) себестоимости над фактической производственной себестоимостью (экономия).

Счет 40 «Выпуск продукции (работ, услуг)» сальдо на отчетную дату не имеет и закрывается ежемесячно, поэтому данный счет в балансе не отражается.

Пример 2.

Предприятие текстильной промышленности «Русские узоры» в декабре планировало выпустить 2000 пог. м шелка и 1000 пог. м костюмной ткани. Плановая себестоимость составляет:

— шелка — 50 руб. за 1 пог. м;

— костюмной ткани — 100 руб. за 1 пог. м.

В процессе деятельности предприятия за месяц из производства на склад поступило 2500 пог. м шелка и 1000 пог. м костюмной ткани.

Бухгалтерия производит запись: Д-т 43 К-т 40 — 225 000 руб. (50 руб. х 2500 + 100 руб. х 1000).

Заключив договор со швейным объединением «Рассвет» на продажу 2000 пог. м шелка по 77 руб. (50 руб. + 15 руб. (30% наценка) + 12 руб. (18% НДС)) и 1000 пог. м костюмной ткани по 153 руб. (100 руб. +30 руб. (30% наценка) + 23 руб. (18% НДС)) и отгрузив их со склада, бухгалтерия предприятия делает записи:

Д-т 90 К-т 43 — 200 000 руб. — списывается плановая себестоимость (50 руб. х2000 пог. м + 100 руб. х 1000 пог. м) и Д-т 62 К-т 90 — 307 000 руб. — отражена выручка от продажи.

На расчетный счет предприятия «Русские узоры» поступили деньги от швейного объединения «Рассвет» за проданные ткани:

Д-т 51 К-т 62 — 307 000 руб. (77 руб. х 2000 пог. м + 153 руб. х 1000 пог. м); Д-т 90 К-т 68 — 46 831 (307 000 х 18% : 118%).

В конце месяца рассчитывается фактическая себестоимость произведенной продукции. Она составляет:

— шелка — 40 руб. за пог. м;

— костюмной ткани — 110 руб. за пог. м.

Списывается фактическая производственная себестоимость готовой продукции, сданной на склад:

Д-т 40 К-т 20 — 210 000 руб. (40 руб. х 2500 пог. м + 110 руб. х 1000 пог. м).

![]() Списывается отклонение фактической производственной себестоимости

от ее плановой величины:

Списывается отклонение фактической производственной себестоимости

от ее плановой величины:

— по себестоимости шелка — экономия: — 20 000 руб.

(50 руб. х 2000 пог. м — 40 руб. х 2000 пог. м) — в части реализованной продукции;

— 5000 руб. в части (50 руб. х 500 пог. м — 40 руб. х 500 пог. м) нереализованной продукции; — по себестоимости костюмной ткани — перерасход: Д-т 90 К-т 40 — 10 000 руб. (100 руб. х 1000 пог. м - 110 руб. х 1000 пог. м).

В конце месяца (отчетного периода) выводятся финансовые результаты: Д-т 90 К-т 99 — 70 169 руб. (прибыль). (307 000 - (46 831 + 200 000 - 20 000 + 10 000)) руб.

Учет и распределение расходов на продажу. К расходам на продажу (коммерческим, внепроизводственным) относят расходы по сбыту продукции, оплачиваемой поставщиком.

В состав расходов на продажу включают:

• расходы на тару и упаковку изделий на складах готовой продукции;

• расходы на транспортировку продукции;

• затраты на рекламу;

• прочие расходы по сбыту.

Учет расходов по сбыту продукции ведут на счете 44 «Расходы на продажу». Счет активный, балансовый, калькуляционный.

По дебету счета 44 накапливаются суммы произведенных организацией расходов, связанных с продажей продукции, работ, услуг. Эти суммы списываются полностью или частично в дебет счета 90 «Продажи»: Д-т 90 К-т 44.

При частичном списании расходы на продажу распределяются между отдельными видами отгруженной продукции пропорционально их производственной себестоимости, объему реализованной продукции или другим способом.

Если в отчетном месяце реализуется только часть выпущенной продукции, то сумму расходов на продажу распределяют между реализованной продукцией.

Аналитический учет по счету 44 ведут по видам и статьям расходов.

Для распределения расходов находят коэффицент (Кр):

Кр = Рп / ОП, (21)

где Рп – сумма расходов на продажу; ОП – стоимость отгруженной продукции.

Пример 3.

Предприятие в отчетном месяце отгрузило готовой продукции по производственной себестоимости на сумму 120 000 руб.

Реализовано продукции на сумму 85 000 руб. Расходы на продажу за месяц составили 50 000 руб. Распределить расходы на продажу.

1. Находится коэффицент распределения: Краспр= 50 000 / 120 000 = 0,4167.

2. Списываются расходы на продажу на реализованную продукцию: Д-т 90 К-т 44 —85 000x0,4167 = 35417.

3. Определяются расходы на продажу на отгруженную продукцию: 50 000 - 35 417 = 14 583, или 35 00 x 0,4167 = 14 583.

Расходы на рекламу учитываются на счете 44. В зависимости от учетной политики организация может выбрать один из способов списания таких расходов:

1)включать все расходы на рекламу в себестоимость проданных товаров;

2)распределять их между реализованной продукцией и продукцией, оставшейся на складе.

Все рекламные расходы можно полностью включать в себестоимость реализованной продукции: Д-т 90 «Продажи» К-т 44 «Расходы на продажу».

Однако затраты на покупку или изготовление призов, которые организация вручает победителям во время рекламных кампаний, нормируются. Размер таких затрат в целях налогообложения не может превышать 1% от выручки, которую организация получила в отчетном периоде. Эта норма установлена для всех рекламных расходов, не включенных в список ненормируемых расходов.

Пример 4.

ЗАО «Дар» проспонсировало городской праздник, перечислив 250 000 руб. Спонсорство считается рекламой, поэтому спонсорский вклад является рекламным расходом. В целях налогообложения такие затраты нормируются.

За отчетный период ЗАО «Дар» выручило 23 600 000 руб. (в том числе НДС 3 600 000 руб.). Норматив рекламных расходов — 200 000 руб. ((23 600 000 - 3 600 000) х 1%)).

Сумма, истраченная сверх норм, — 50 000 руб. (250 000 - 200 000).

Свою налогооблагаемую прибыль ЗАО «Дар» может уменьшить только на 200 000 руб.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.