Поделиться

ЛЕКЦИЯ НА ТЕМУ:

Бухгалтерский учет материально-производственных запасов

Учет производственных запасов на складе. Порядок учета материально-производственных запасов на складе и в бухгалтерии зависит от метода их учета.

Существуют следующие методы учета производственных запасов:

• количественно-суммовой;

• с помощью отчетов материально ответственных лиц;

• оперативно-бухгалтерский (сальдовый).

Наиболее прогрессивным и рациональным методом учета материалов является оперативно-бухгалтерский. Он предполагает ведение на складах только количественно-сортового учета движения материалов и осуществляется в карточках учета материалов (ф. М-17). Карточки открывает бухгалтерия на каждый номенклатурный номер материала и под расписку передает их заведующему складом.

Кладовщик в установленные графиком сроки сдает в бухгалтерию первичные документы и составляет реестры сдачи документов на приход и расход материалов (ф. М-13) с указанием количества документов, их номеров и групп материалов, к которым они относятся.

По состоянию на первое число каждого месяца материально ответственное лицо переносит количественные остатки из карточек в ведомость учета остатков материалов (ф. М-14).

Таблица 7.2

Ведомость учета остатков материалов на складе за 20___г.

Материально ответственное лицо__________

|

№ |

Материалы |

Номенклатурный номер |

Ед. измерения |

Цена, руб. коп. |

Остаток на 1 января |

Остаток на 1 февраля |

||

|

Кол-во |

Сумма |

Кол-во |

Сумма |

|||||

|

|

|

|

|

|

|

|

|

|

|

Всего по складу |

|

|

|

|

|

|

||

Таблица 7.3

Реестр № сдачи документов по приходу за 14-16 января 20____г.

по складу _________________

|

Номер группы материала или номенклатурный номер |

Количество документов |

Номера первичных документов |

Сумма, руб. |

|

102 |

3 |

121-123 |

7 000 |

|

102 |

7 |

310-316 |

12 000 |

|

Итого |

10 |

- |

19 000 |

Всего: принято 10 (десять) документов

(цифрами, прописью)

17 января 20___ г.

Сдал кладовщик ______________________ Принял ________________________

(Подпись) (Подпись)

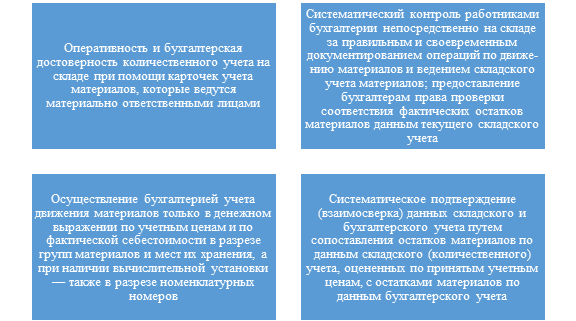

Рис. 12. Основные принципы оперативно-бухгалтерского метода учета

Синтетический учет материалов. Синтетический учет наличия и движения материальных ресурсов ведут на счете 10 «Материалы». Счет активный, сальдовый, инвентарный.

Остатки материальных ценностей и их приход записывают по дебету счета 10, расход и отпуск — по кредиту счета 10 по фактической себестоимости. В дебет счета 10 относят все затраты по их приобретению (покупная стоимость материалов, транспортные услуги, таможенные пошлины и др.) с кредита счетов по учету расчетов.

Поступление материалов в организацию может происходить по различным причинам и отражается в бухгалтерском учете следующими проводками:

• приобретены у поставщиков: Д-т 10 К-т 60 — на покупную стоимость, Д-т 19 К-т 60 — на сумму НДС;

· от учредителей в счет вклада в уставный капитал: Д-т 10 К-т 75/1 — по согласованной стоимости;

• безвозмездно от других организаций: Д-т 10 К-т 98/2, субсчет «Безвозмездное поступление» — по текущей рыночной стоимости на дату принятия к учету.

При использовании безвозмездно полученных МПЗ на производственные нужды (Д-т 20, 23, 25, 26 К-т 10) одновременно в состав прочих доходов включают стоимость израсходованных материалов и в учете отражают проводкой: Д-т 98/2 К-т 91;

• отходы от брака: Д-т 10 К-т 28;

• отходы от ликвидации основных средств (по текущей рыночной стоимости): Д-т 10 К-т 91.

Отпуск материалов со склада производится на различные цели и отражается следующими проводками:

• на изготовление продукции: Д-т 20, 23 К-т 10;

• на строительство объектов основных средств: Д-т 08 К-т 10;

• на ремонт основных средств: Д-т 25, 26 К-т 10;

• продажа на сторону.

Учет продажи материалов ведут на счете 91 «Прочие доходы и расходы». Счет активно-пассивный, сальдо не имеет, по экономическому содержанию операционно-результативный.

По дебету счета 91 отражается:

• фактическая себестоимость реализованных материалов: Д-т 91 К-т 10;

• сумма НДС, начисленная на реализованные материалы: Д-т 91 К-т 68;

• расходы по продаже материалов: Д-т 91 К-т 70, 69, 76.

По кредиту отражается:

• выручка от продажи по отпускным ценам, включая НДС: Д-т 62 К-т 91.

Сопоставлением оборотов на счете 91 определяют финансовый результат от продажи.

Если оборот дебетовый больше оборота кредитового (сальдо дебетовое) — получаем убыток. Его списывают на счет 99 «Прибыли и убытки» проводкой: Д-т 99 К-т 91.

Если оборот дебетовый меньше оборота кредитового (сальдо кредитовое) — списывают проводкой: Д-т 91 К-т 99.

При оприходовании поступивших на склад специальной оснастки и специальной одежды в бухгалтерском учете делают записи:

Д-т 10/10 К-т 60 — на покупную стоимость, Д-т 19 К-т 60 — на сумму «входного» НДС. Передачу указанных материальных ценностей в эксплуатацию оформляют проводкой: Д-т 10/11 К-т 10/10.

Фактическую себестоимость израсходованных материалов записывают в журналах-ордерах 10, 10/1 в корреспонденции: Д-т 20, 23, 25, 26, 08, 91 К-т 10.

Методы учета заготовления материалов. В соответствии с ПБУ 5/01 материалы принимаются к бухгалтерскому учету по фактической себестоимости.

Формирование фактической себестоимости материалов может осуществляться следующими способами:

• фактическая себестоимость формируется непосредственно на счете 10 «Материалы»;

• с использованием счетов 15 «Заготовление и приобретение материалов» и 16 «Отклонение в стоимости материалов».

Если организация ведет учет заготовления материалов на счете 10 «Материалы», тогда все данные о фактических расходах, понесенных при заготовлении, собирают по дебету счета 10 «Материалы».

Этот способ формирования фактической себестоимости материалов целесообразно использовать лишь в организациях, у которых:

• небольшое количество поставок материалов за период;

• небольшая номенклатура используемых материалов;

• все данные для формирования себестоимости материалов, как правило, поступают в бухгалтерию одновременно.

Если учет заготовления материалов в организации ведут вторым способом, все затраты, связанные с приобретением материалов, на основании поступивших в организацию расчетных документов поставщиков записывают по дебету счета 15 и кредиту счетов 60 «Расчеты с поставщиками», 76 «Расчеты с разными дебиторами и кредиторами» и др.: Д-т 15 К-т 60, 76,71.

Оприходование материалов, фактически поступивших на склад, отражается записью: Д-т 10 К-т 15 — по учетным ценам.

Разница между фактической себестоимостью приобретения и стоимостью поступивших материалов по учетным ценам списывается со счета 15 на счет 16 «Отклонение в стоимости материальных ценностей»: Д-т 16 (15) К-т 15 (16) — отражено отклонение учетной цены от фактической себестоимости материалов. При использовании второго метода учета заготовления организации текущий учет движения материалов ведут по учетным ценам.

Использовать счет 15 для учета заготовительных операций или вести его сразу на счете 10 «Материалы» — решает сама организация при выборе учетной политики на предстоящий год.

Таблица 7.4

Типовые операции по учету заготовления материалов на счете 10 «Материалы»

|

№ п/п |

Содержание операций |

Дебет |

Кредит |

|

1 |

Отражена покупная стоимость материалов на основании накладной и счета-фактуры поставщика |

10 |

60 |

|

2 |

Учтен НДС по оприходованным материалам (транспортным расходам, вознаграждению посреднической организации) |

19 |

60 (76) |

|

3 |

Отражены транспортные расходы по приобретению материалов (на основании счета-фактуры транспортной организации) |

10 |

76 |

|

4 |

Отражены расходы по оплате услуг посреднической организации (на основании счета-фактуры посредника) |

10 |

76 |

Учет транспортно-заготовительных расходов. Транспортно-заготовительные расходы (ТЗР) входят в фактическую себестоимость материалов. К ним относят расходы на приобретение материалов, кроме их покупной стоимости.

Суммы транспортно-заготовительных расходов распределяются между израсходованными и оставшимися на складе материалами пропорционально стоимости материалов по учетным ценам. С этой целью определяют процент транспортно-заготовительных расходов, а затем умножают его на стоимость израсходованных материалов и оставшихся на складе.

Процент транспортно-заготовительных расходов определяют по формуле:

Сумма ТЗР Сумма ТЗР по поступившим

на начало месяца + материалам за месяц

%ТЗР = ¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾х100%,(11)

УЦн + УЦп

где УЦн — стоимость материалов на начало месяца по учетной цене; УЦп — стоимость поступивших в течение месяца материалов по учетной цене.

Транспортно-заготовительные работы учитывают на том же счете, что и материалы (счет 10), на отдельном субсчете.

Суммы транспортно-заготовительных расходов на выбывшие, израсходованные ценности списываются на те же счета, что и израсходованные ценности, по учетным ценам в корреспонденции: Д-т 20, 25, 26, 28 К-т 10/ТЗР.

Если организация использует для учета операций по заготовлению материалов счет 15, то сумма отклонения фактической себестоимости от учетной цены учитывается на счете 16 «Отклонение в стоимости материальных ценностей». Расчет процента отклонений фактической себестоимости от учетной цены материалов производится в том же порядке, что и транспортно-заготовительных расходов. Суммы отклонений, накопленные на счете 16, списываются в установленном порядке в дебет производственных счетов: Д-т 20, 25, 26, 28 К-т 16, Д-т 20, 25, 26, 28 К-т 16 — в случае превышения учетной цены над фактической себестоимостью сторнировочной записью.

Таблица 7.5

Пример расчета сумм и процента транспортно-заготовительных расходов материалов

Счет 10, субсчет 1

|

Содержание операций |

Оценка материалов материалов |

ТЗР (отклонение) |

|

|

по учетным ценам |

по фактической себестоимости |

Фактическая договорная цена |

|

|

Остаток на начало месяца |

30 000 |

31000 |

1000 |

|

Поступило за отчетный месяц |

26 750 |

28 120 |

1370 |

|

Итого поступило с остатком |

56 750 |

59 120 |

2370 |

|

Процент транспортно-заготовительных расходов |

|

|

2370 : 56 750 х 100 = 4% |

|

Израсходовано в отчетном месяце: на изготовление продукции на ремонт здания цеха на общехозяйственные нужды |

19 600 8270 4640 |

19 600 + 784 = 20 384 8270 + 331 = 8601 4640 + 186 = 4826 |

19 600 x 4% = 784 8270 х 4% = 331 4640 х 4% = 186 |

|

Итого расход |

32 510 |

33 811 |

1 301 |

|

Остаток на конец месяца |

24 240 |

25 309 |

1 069 |

Учет материалов в бухгалтерии. Существует несколько способов аналитического учета материалов в бухгалтерии: сортовой, способ учета по номенклатурным номерам и оперативно-бухгалтерский (сальдовый) способ.

Сортовой способ. На каждый вид и сорт материалов бухгалтерия открывает карточки количественно-суммового учета, в которых на основании первичных документов фиксируются операции поступления и расхода материалов по количеству и сумме. Аналитический учет в бухгалтерии дублирует складской учет на карточках учета материалов.

Способ учета по номенклатурным номерам. Первичные документы по приходу и расходу материалов поступают в бухгалтерию, здесь их группируют по номенклатурным номерам, а в конце месяца подсчитывают итоговые данные о поступлении и расходе каждого вида материала и записывают в оборотные ведомости в натуральном и денежном выражении по каждому складу в разрезе соответствующих синтетических счетов и субсчетов.

Более прогрессивным является оперативно-бухгалтерский (сальдовый) метод учета материалов. При этом методе не реже одного раза в неделю работник бухгалтерии проверяет правильность произведенных кладовщиком записей в карточках учета материалов и подтверждает их своей подписью на самих карточках.

В конце месяца заведующий складом переносит количественные данные об остатках на первое число по каждому номенклатурному номеру материалов из карточек учета материалов в ведомости учета остатков материалов (сальдовые ведомости).

В бухгалтерии остатки материалов таксируют по твердым учетным ценам и выводят их итога по отдельным учетным группам материалов и в целом по складу.

Основным регистром аналитического учета движения материалов в бухгалтерии является ведомость № 10 «Движение материальных ценностей (в денежном выражении)». Ведомость состоит из трех разделов:

1) «Движение на общезаводских складах (по учетным ценам)»;

2) «Поступило на общезаводские склады и остаток по предприятию на начало месяца (по синтетическим счетам и учетным группам) — по учетным ценам и фактической себестоимости»;

3) «Расход и остаток на конец месяца (по учетным ценам и фактической себестоимости в разрезе учетных групп материалов)».

Учет поступления материалов и расчетов с поставщиками. Производственные запасы материалов пополняются за счет их поставок организациями-поставщиками или прочими организациями на основе договоров.

Поставщики одновременно с отгрузкой выписывают покупателю расчетные документы (платежное требование, счет-фактуру), товарно-транспортную накладную, квитанцию к железнодорожной накладной и др.

После регистрации платежные документы получают внутренний номер и передаются в бухгалтерию для оплаты, а квитанции и товарно-транспортные накладные передаются экспедитору для получения и доставки материалов.

С этого момента у бухгалтерии организации возникают расчеты с поставщиками. По мере поступления груза на склад выписывается приходный ордер, затем при реестре сдается в бухгалтерию, где таксируется и прикладывается к платежному документу. По мере оплаты банком этого документа бухгалтерия получает выписку с расчетного счета о списании денежных средств в пользу поставщика.

Учет расчетов с поставщиками товарно-материальных ценностей ведут на счете 60 «Расчеты с поставщиками и подрядчиками». Счет пассивный, сальдовый, расчетный.

Сальдо кредитовое на счете 60 свидетельствует о суммах задолженности предприятия поставщикам и подрядчикам по неоплаченным счетам и неотфактурованным поставкам:

• оборот по кредиту — суммы акцептованных счетов поставщиков за отчетный месяц;

• оборот по дебету — суммы оплаченных счетов поставщиков.

Учет расчетов с поставщиками товарно-материальных ценностей ведут в журнале-ордере № 6. Это комбинированный регистр аналитического и синтетического учета. Аналитический учет в нем организуется в разрезе каждого платежного документа, приходного ордера, акта приемки. Открывается журнал-ордер № 6 суммами незаконченных расчетов с поставщиками на начало месяца. Заполняется он на основании акцептованных платежных требований, счетов-фактур, приходных ордеров, актов о приеме материалов, выписок банка.

Журнал-ордер № 6 ведут линейно-позиционным способом, что дает возможность судить о состоянии расчетов с поставщиками по каждому документу.

Суммы недостач, выявленных при приемке материальных ценностей, относятся в дебет счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет 2 «Расчеты по претензиям» и отражается в журнале-ордере № 6 в корреспонденции: Д-т 76/2 К-т 60.

Организации пользуются также услугами поставщиков воды, газа, подрядчиков ремонтных работ и др. По этим расчетам за услуги ведется отдельный журнал-ордер № 6.

По окончании месяца показатели обоих журналов-ордеров суммируют для получения оборотов по счету 60 «Расчеты с поставщиками и подрядчиками» и переноса их в Главную книгу.

Порядок учета неотфактурованных поставок. Неотфактурованными считаются поставки, по которым материальные ценности поступили в организацию без платежного документа. На складе приходуют их, выписывая акт о приемке материалов, который при реестре поступает в бухгалтерию. Здесь материалы по акту расцениваются по учетным ценам, записываются в журнал-ордер № 6 как ценности, поступившие на склад, в этой же сумме относятся на группу материалов и в акцепт. Неотфактурованные поставки регистрируются в журнале-ордере № 6 в конце месяца (в графе Б «Номер счета» ставится буква Н), когда возможность получения платежного документа в данном месяце отпала. Оплате в отчетном месяце они не подлежат, так как основанием для оплаты банком являются платежные документы (которые отсутствуют).

Пример 2.

В марте была неотфактурованная поставка в сумме 12 000 руб.

В апреле был предъявлен счет на оплату в сумме 14 160 руб. (включая НДС).

![]() В марте будет сделана запись: Д-т 10 К-т 60

— руб.

В марте будет сделана запись: Д-т 10 К-т 60

— руб.

В апреле: Д-т 10 К-т 60 —112 000 руб. Д-т 10 К-т 60 —12 000 руб. Д-т 19 К-т 60 — 2160 руб.

Порядок учета материалов в пути. Материалами в пути называются такие поставки, по которым организация акцептовала платежные документы, а материалы на склад по ним еще не поступили. К учету принимаются акцептованные платежные документы независимо от того, оплачены они банком или не оплачены.

В журнале-ордере № 6 платежные документы регистрируются в течение месяца в графе «За неприбывшии груз» и в графе «Акцепт».

При расчетах с поставщиками за материальные ценности могут быть выявлены недостачи или излишки фактически поступившего количества по сравнению с документами поставщика, которые оформляются актом (ф. № М-7). Излишки приходуются по акту и расцениваются по учетным ценам или по договорным (отпускным ценам), затем учитываются в журнале-ордере № 6 отдельной строкой как неотфактурованная поставка — отдел маркетинга сообщает поставщику об излишках и просит выставить платежное требование. В случае выявления недостач бухгалтерия рассчитывает их фактическую себестоимость и предъявляет претензию к поставщику. Сумма железнодорожного тарифа при этом распределяется пропорционально массе груза, а суммы наценок, скидок — пропорционально стоимости груза.

Пример 3.

В марте материалов в пути было на 8000 руб. (без учета НДС). В апреле они поступили в количестве, превышающем указанную в счете сумму на 1500 руб. (без учета НДС).

![]() Записи в марте: Д-т 10 К-т 60 — 8000 руб.

Записи в марте: Д-т 10 К-т 60 — 8000 руб.

В апреле сторнировочная запись: 1) Д-т 10 К-т 60 — руб.

Приходуют фактическое поступление материалов проводками: 2) Д-т 10 К-т 60 — 9500 руб. Д-т 19 К-т 60 —1710 руб.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.