Поделиться

ДОКУМЕНТАЦИЯ В БУХГАЛТЕРСКОМ УЧЕТЕ

1. Назначение и виды бухгалтерских документов

В бухгалтерском учете каждая хозяйственная операция в обязательном порядке должна быть оформлена документально. Документ является письменным распоряжением на выполнение каких-либо хозяйственных операций либо письменным подтверждением совершения операции.

Документ в переводе с латинского - свидетельство, доказательство, именно документ подтверждает факт свершения хозяйственной операции и делает бухгалтерскую запись юридически законной. Благодаря документу точно известно место, время, объект учета и лица, ответственные за совершение хозяйственной операции. Документами в бухгалтерском учете подтверждают законность и обоснованность всех текущих учетных

записей.

Документирование всех хозяйственных операций позволяет осуществлять сплошное и непрерывное наблюдение за всеми хозяйственными процессами на предприятии, что обеспечивает полноту и достоверность ведения бухгалтерского учета.

В составе документов бухгалтерского учета различают первичные документы (предназначены для регистрации хозяйственных операций), учетные регистры (предназначены для систематизации показателей учета) и отчетные документы (предназначены для обобщения данных учета).

Все первичные документы, учетные регистры и отчетные документы по окончании года подлежат передаче в архив, где их хранят не менее 5 лет. До передачи документов в архив они хранятся в бухгалтерии в специальных шкафах или в сейфах.

2. Первичные бухгалтерские документы

Под первичным учетом понимают первоначальную стадию учетного процесса, на которой производят измерение показателей хозяйственной операции и регистрацию их в первичных документах. Документы должны быть составлены в момент совершения операции или непосредственно после ее окончания, они являются первичными бухгалтерскими документами, на основании которых ведут бухгалтерский учет.

Документы принимают к учету, если они правильно оформлены и содержат обязательные реквизиты. Реквизитами называют совокупность следующих признаков и показателей, содержащихся в документе:

§ наименование документа;

§ дата составления документа;

§ наименование организации, от имени которой составлен документ;

§ содержание хозяйственной операции;

§ измерители хозяйственных операций в натуральном и денежном выражении;

§ наименование должностных лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

§ личные подписи указанных лиц с расшифровкой.

Все первичные документы имеют унифицированные, т.е. типовые формы. К основным первичным документам относят документы для оформления операций по приему и выдаче денежных средств (приходные и расходные кассовые ордера), перечислению денежных средств с расчетного счета (платежные поручения), поступлению и отпуску материалов (накладные, акты о приемке, требования) и т. д.

Первичные документы подразделяют также на внутренние, которые используют непосредственно на предприятии, и внешние, поступающие от других физических и юридических лиц.

На основании первичных документов составляют бухгалтерские проводки и формируют исходную информацию, которую используют для дальнейшей обработки и систематизации в целях составления учетных и отчетных документов, а также получения

различных экономических показателей, характеризующих деятельность предприятия.

3. Виды и назначение учетных регистров

Бухгалтерские проводки, составленные в соответствии с первичными документами, затем переносят и группируют в учетных регистрах. Таким образом, учетные регистры несут вторичную информацию, источником которой были первичные документы.

Под учетными регистрами подразумевают носители упорядоченной информации, в которых систематизированы показатели хозяйственных операций.

Учетные регистры различают по внешнему виду, способу ведения учета и содержанию.

По внешнему виду учетные регистры подразделяют на книги, карточки и свободные листы. Первыми учетными регистрами можно назвать амбарные книги, которые вели купцы для учета своих товаров. С увеличением числа хозяйственных операций и для того чтобы разделить труд между работниками, которые ведут учет, вместо книг стали применять карточки и свободные листы. Карточки используют для организации учета различных объектов аналитического учета, например, инвентарные карточки для учета основных средств, карточки учета материалов на складе. Свободные листы представляют собой учетные регистры большого формата, они содержат большее количество сведений по сравнению с карточками, например, расчетно-платежные ведомости.

По способу ведения учета учетные регистры подразделяют на хронологические и систематические. В хронологических регистрах операции записывают в последовательности их совершения. К таким регистрам относят регистрационные журналы. В систематических регистрах операции дополнительно группируют по экономическому содержанию, например, кассовая книга, карточки учета материалов и т.д.

По содержанию учетные регистры подразделяют на регистры синтетического, аналитического учета и комбинированные, в которых ведут одновременно синтетический и аналитический учет. К синтетическим регистрам относятся, например, журналы-ордера, к регистрам аналитического учета платежные ведомости, лицевые счета работников и т.д.

4. Виды и назначение отчетных документов

Цикл учетной работы заканчивают составлением отчетности, которую составляют на основании данных бухгалтерского учета.

Отчетность представляет собой метод обобщения и представления информации о хозяйственной деятельности предприятия на определенную дату. Отчетность выступает завершающим этапом учетного процесса. Отчетные документы составляют в конце каждого отчетного периода по данным учетных регистров.

Бухгалтерская отчетность - это система форм и показателей, а также пояснительных материалов к ним, отражающих имущественное и финансовое положение предприятия и результаты его хозяйственной деятельности. Бухгалтерскую отчетность составляют на основании документально подтвержденных и выверенных записей на счетах бухгалтерского учета. Для сравнения в бухгалтерской отчетности приводят показатели предыдущих отчетных периодов.

Предприятия предоставляют годовую бухгалтерскую отчетность в определенном объеме типовых форм в налоговую инспекцию в течение трех месяцев по окончании календарного года. Один экземпляр бухгалтерской отчетности предприятия сдают в статистическое управление по окончании календарного года.

Годовая бухгалтерская отчетность должна включать в себя:

§ баланс (форма № 1);

§ отчет о прибылях и убытках (форма № 2);

§ отчет об изменениях капитала (форма № 3);

§ отчет о движении денежных средств (форма № 4);

§ приложение к бухгалтерскому балансу (форма № 5);

§ пояснительную записку к отчету.

Основными требованиями, которые предъявляют к бухгалтерской отчетности, являются:

§ достоверность - данные бухгалтерского учета, на основании которых составляют отчетность, должны быть подтверждены материалами инвентаризации; отчетность должна отражать реальные хозяйственные операции, которые можно легко проверить;

§ полнота - отчетность должна содержать все необходимые показатели для заинтересованных лиц и включать в себя соответствующие комментарии;

§ нейтральность - отчетность не должна отражать интересы каких-либо лиц;

§ преемственность - последовательность применения форм отчетности и их содержания от одного отчетного периода к другому.

При составлении бухгалтерской отчетности должны быть выполнены требования Положений по бухгалтерскому учету (ПБУ 4/99 «Бухгалтерская отчетность организации», Приказ Минфина России от 06.07.1999 № 43н) и других нормативных документов по бухгалтерскому учету.

Отчетность является основным информационным обеспечением для руководителей предприятия, так как позволяет дать оценку текущего финансового положения предприятия, сделать анализ ранее принятых решений и планировать дальнейшую деятельность.

5. Исправление ошибок в бухгалтерских документах

Бухгалтерские документы должны быть заполнены правильно и четко, без помарок и исправлений. Но иногда при ведении учета возникают ошибки.

Ошибки могут быть локальные (когда искажение информации происходит в одном документе, например, неверно написана дата) или транзитные (если ошибка автоматически проходит через несколько учетных регистров). В документах, оформляющих денежные операции, исправления вообще не допускаются, такие документы переписывают заново.

Наиболее распространенными способами исправления ошибок в бухгалтерском учете являются:

§ корректурный способ;

§ способ «красное сторно»;

§ способ дополнительной записи.

При корректурном способе неправильный текст или сумму зачеркивают тонкой чертой так, чтобы исправленная запись была видна, а сверху записывают правильный текст. Такой вид исправления оговаривают на полях с указанием подписи лица, сделавшего исправление.

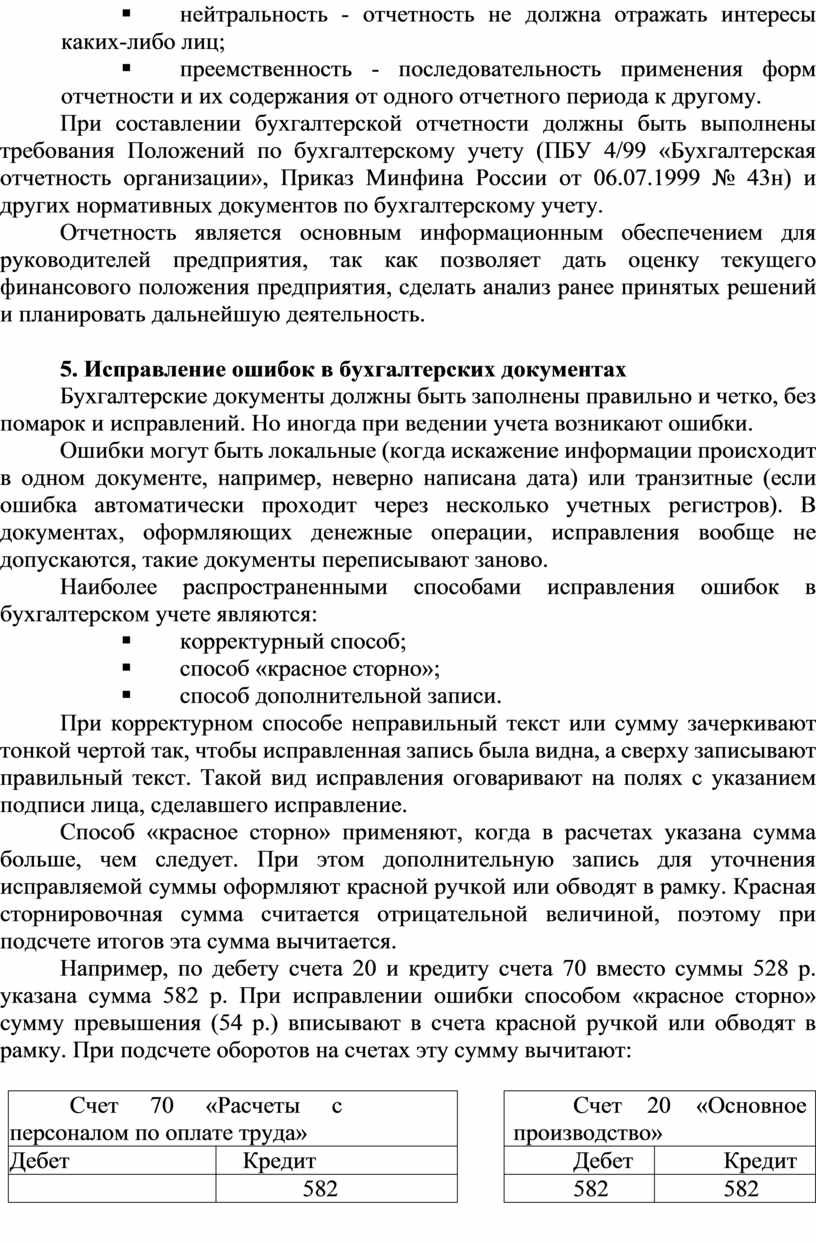

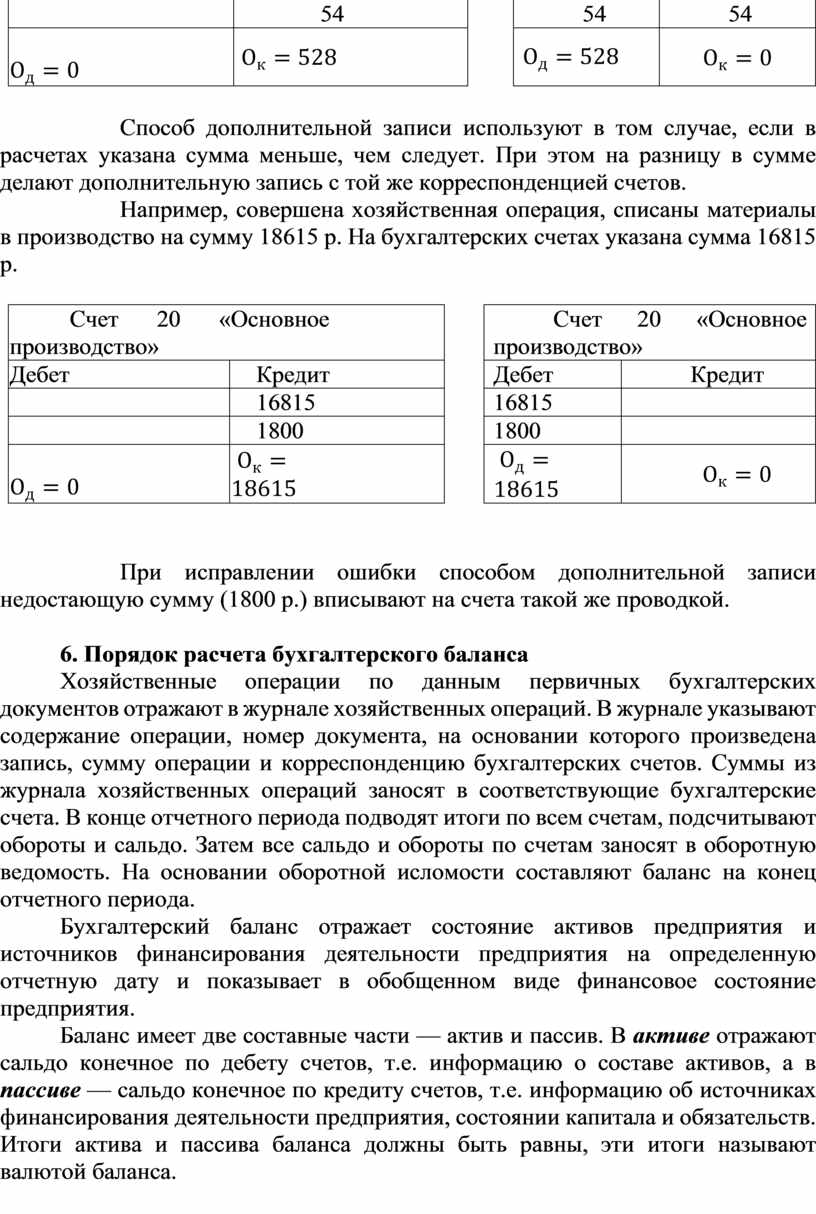

Способ «красное сторно» применяют, когда в расчетах указана сумма больше, чем следует. При этом дополнительную запись для уточнения исправляемой суммы оформляют красной ручкой или обводят в рамку. Красная сторнировочная сумма считается отрицательной величиной, поэтому при подсчете итогов эта сумма вычитается.

Например, по дебету счета 20 и кредиту счета 70 вместо суммы 528 р. указана сумма 582 р. При исправлении ошибки способом «красное сторно» сумму превышения (54 р.) вписывают в счета красной ручкой или обводят в рамку. При подсчете оборотов на счетах эту сумму вычитают:

|

Счет 70 «Расчеты с персоналом по оплате труда» |

Счет 20 «Основное производство» |

|||

|

Дебет |

Кредит |

Дебет |

Кредит |

|

|

|

582 |

582 |

582 |

|

|

|

54 |

54 |

54 |

|

|

|

|

|

|

|

Способ дополнительной записи используют в том случае, если в расчетах указана сумма меньше, чем следует. При этом на разницу в сумме делают дополнительную запись с той же корреспонденцией счетов.

Например, совершена хозяйственная операция, списаны материалы в производство на сумму 18615 р. На бухгалтерских счетах указана сумма 16815 р.

|

Счет 20 «Основное производство» |

Счет 20 «Основное производство» |

|||

|

Дебет |

Кредит |

Дебет |

Кредит |

|

|

|

16815 |

16815 |

||

|

|

1800 |

1800 |

||

|

|

|

|

|

|

При исправлении ошибки способом дополнительной записи недостающую сумму (1800 р.) вписывают на счета такой же проводкой.

6. Порядок расчета бухгалтерского баланса

Хозяйственные операции по данным первичных бухгалтерских документов отражают в журнале хозяйственных операций. В журнале указывают содержание операции, номер документа, на основании которого произведена запись, сумму операции и корреспонденцию бухгалтерских счетов. Суммы из журнала хозяйственных операций заносят в соответствующие бухгалтерские счета. В конце отчетного периода подводят итоги по всем счетам, подсчитывают обороты и сальдо. Затем все сальдо и обороты по счетам заносят в оборотную ведомость. На основании оборотной исломости составляют баланс на конец отчетного периода.

Бухгалтерский баланс отражает состояние активов предприятия и источников финансирования деятельности предприятия на определенную отчетную дату и показывает в обобщенном виде финансовое состояние предприятия.

Баланс имеет две составные части — актив и пассив. В активе отражают сальдо конечное по дебету счетов, т.е. информацию о составе активов, а в пассиве — сальдо конечное по кредиту счетов, т.е. информацию об источниках финансирования деятельности предприятия, состоянии капитала и обязательств. Итоги актива и пассива баланса должны быть равны, эти итоги называют валютой баланса.

7. Порядок отражения в балансе активно-пассивных счетов

Сальдо на активно-пассивных счетах в балансе отражают следующим образом: в активе баланса показывают дебиторскую задолженность, т.е. сальдо на дебете активно-пассивных счетов, а в пассиве баланса - кредиторскую задолженность, т.е. сальдо на кредите активно-пассивных счетов.

Можно сформулировать следующее правило отражения бухгалтерских счетов в балансе:

|

АКТИВ |

ПАССИВ |

|

Дебетовые сальдо на активных счетах Дебиторская задолженность на активно-пассивных счетах |

Кредитовые сальдо на пассивных счетах Кредиторская задолженность на активно-пассивных счетах |

8. Типы хозяйственных операций и их влияние на баланс

Любая хозяйственная операция вызывает изменение определенных статей бухгалтерского баланса. Все хозяйственные операции по характеру их влияния на баланс подразделяют на четыре типа.

На основании приведенных примеров можно сделать следующие выводы:

· любую хозяйственную операцию по характеру ее влияния на баланс можно отнести к одному из четырех рассмотренных типов;

· каждая

хозяйственная операция, вызывая определенные изменения в балансе, не изменяет

равенства актива и пассива баланса, т. е. валюту баланса.

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Каков состав бухгалтерских документов и их назначение?

2. Как должны быть оформлены первичные документы?

3. Какая информация содержится в учетных регистрах?

4. Каково назначение и состав бухгалтерской отчетности?

5. На основании чего составляют баланс на начало месяца?

6. Как в балансе отражают сальдо и обороты на бухгалтерских счетах?

7. Какова структура и назначение оборотной ведомости?

8. Как в балансе отражают дебиторскую и кредиторскую задолженность?

9.

Назовите счета, которые могут быть отражены как в активе, так и в пассиве

баланса.

10. Приведите примеры хозяйственных операций, которые не изменяют валюту

баланса.

ИСТОЧНИК ЛИТЕРАТУРЫ:

Основы бухгалтерского учета на предприятиях торговли: учебник / Н.В.Брыкова. – 3 изд., испр. – М.: Издательский центр «Академия», 2015. – 144 с.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.