Поделиться

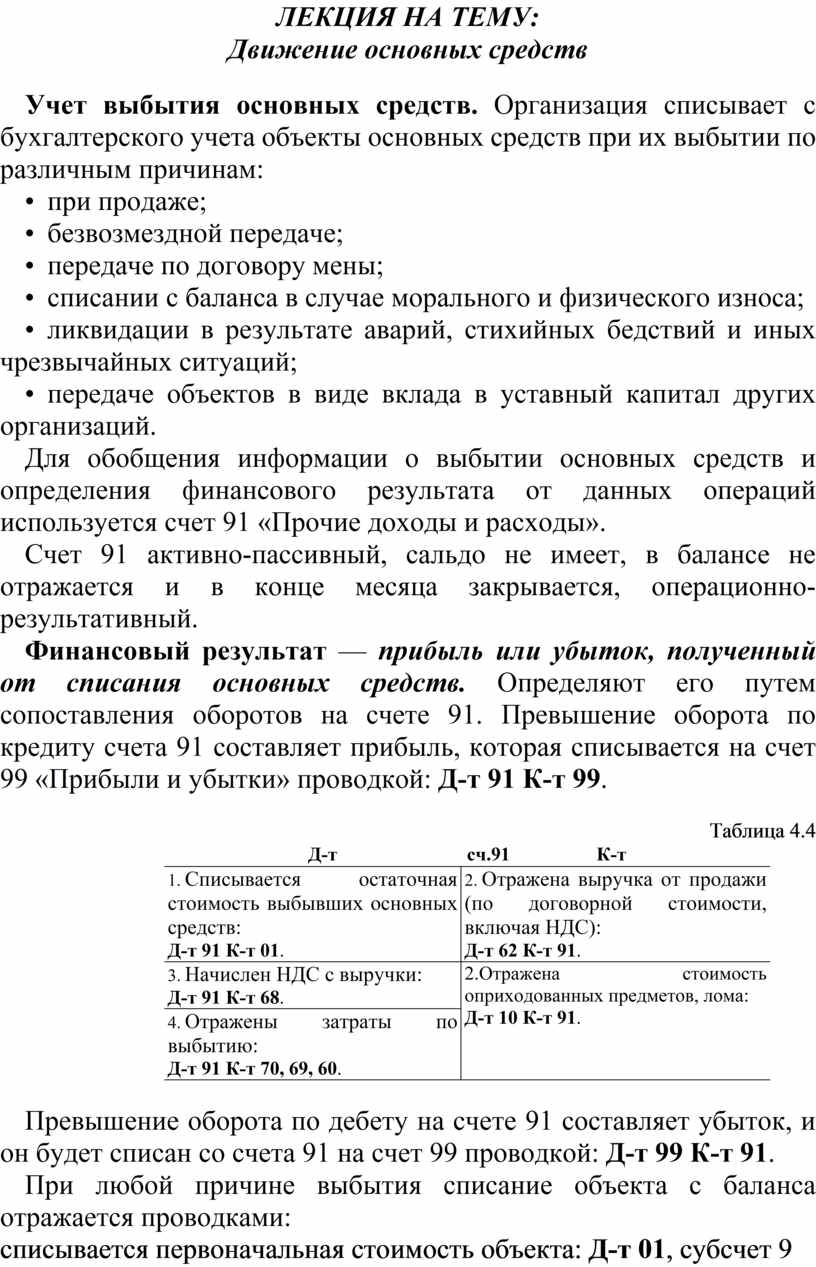

ЛЕКЦИЯ НА ТЕМУ:

Движение основных средств

Учет выбытия основных средств. Организация списывает с бухгалтерского учета объекты основных средств при их выбытии по различным причинам:

• при продаже;

• безвозмездной передаче;

• передаче по договору мены;

• списании с баланса в случае морального и физического износа;

• ликвидации в результате аварий, стихийных бедствий и иных чрезвычайных ситуаций;

• передаче объектов в виде вклада в уставный капитал других организаций.

Для обобщения информации о выбытии основных средств и определения финансового результата от данных операций используется счет 91 «Прочие доходы и расходы».

Счет 91 активно-пассивный, сальдо не имеет, в балансе не отражается и в конце месяца закрывается, операционно-результативный.

Финансовый результат — прибыль или убыток, полученный от списания основных средств. Определяют его путем сопоставления оборотов на счете 91. Превышение оборота по кредиту счета 91 составляет прибыль, которая списывается на счет 99 «Прибыли и убытки» проводкой: Д-т 91 К-т 99.

Таблица 4.4

|

Д-т сч.91 К-т |

|

|

1. Списывается остаточная стоимость выбывших основных средств: Д-т 91 К-т 01. |

2. Отражена выручка от продажи (по договорной стоимости, включая НДС): Д-т 62 К-т 91. |

|

3. Начислен НДС с выручки: Д-т 91 К-т 68. |

2.Отражена стоимость оприходованных предметов, лома: Д-т 10 К-т 91. |

|

4. Отражены затраты по выбытию: Д-т 91 К-т 70, 69, 60. |

|

Превышение оборота по дебету на счете 91 составляет убыток, и он будет списан со счета 91 на счет 99 проводкой: Д-т 99 К-т 91.

При любой причине выбытия списание объекта с баланса отражается проводками:

• списывается первоначальная стоимость объекта: Д-т 01, субсчет 9 «Выбытие основных средств» К-т 01;

• списывается сумма амортизации, начисленная за весь период его эксплуатации: Д-т 02 К-т 01/9;

• списывается остаточная стоимость выбывшего объекта: Д-т 91 К-т 01/9.

Пример 12.

Реализовано оборудование по договорной цене 125 000 руб. (без НДС).

Первоначальная стоимость оборудования 126 000 руб.; сумма начисленной амортизации 5000 руб.

Определить результат от продажи оборудования и отразить в учете эти операции.

Таблица 4.5

|

Содержание операций |

Сумма, руб. |

Дебет |

Кредит |

|

1. Отражена договорная стоимость реализуемого оборудования (включая НДС) |

147 500 |

62 |

91 |

|

2. Отражена сумма НДС, подлежащая получению от покупателя |

22 500 |

91 |

68 |

|

3. Отражена сумма, поступившая в оплату оборудования |

147 500 |

51 |

62 |

|

4. Списана первоначальная стоимость реализованного оборудования |

126 000 |

01/9 |

01 |

|

5. Списана начисленная амортизация по оборудованию |

5000 |

02 |

01/9 |

|

6. Списана остаточная стоимость оборудования |

121 000 |

91 |

01/9 |

|

7. Списан финансовый результат |

4000 |

91 |

99 |

Таблица 4.6

|

Д-т сч. 91 К-т |

|

|

6) 121 000 2) 22 500 7) 4000 |

1) 147 500 |

|

Об = 147 500 |

Об = 147 500 |

|

= |

= |

Прибыль = 147 500 - 121 000 - 22 500 = 4000.

Пример 13.

Фирма передала безвозмездно ксерокс другой организации. Первоначальная стоимость ксерокса 45 000 руб., сумма начисленной амортизации за время эксплуатации — 38 000 руб. Отразить в учете операции по выбытию, рыночная стоимость объекта 7000 руб.

Решение:

1.Списана первоначальная стоимость: Д-т 01/9 К-т 01 — 45 000 руб.

2. Списана начисленная амортизация: Д-т 02 К-т 01/9 — 38 000 руб.

3. Списана остаточная стоимость: Д-т 91 К-т 01/9 — 7000 руб.

4. Передающая сторона платит в бюджет НДС 18% от рыночной стоимости передаваемого объекта (в нашем примере она совпадает с остаточной): 7000 х 18 : 100 = 1260 руб. Д-т 91 К-т 68

5. Отражен убыток от безвозмездной передачи: Д-т 99 К-т 91 — 8260 руб. (7000 + 1260).

Пример 14.

Списывается пришедший в негодность агрегат. Первоначальная стоимость — 130 000 руб. Сумма начисленной амортизации за время эксплуатации — 129 900 руб. Начислена зарплата рабочим за разборку агрегата — 1250 руб. Оприходован лом на сумму 1200 руб. Отразить в учете операции по списанию агрегата.

1. Списана первоначальная стоимость: Д-т 01/9 К-т 01 — 130 000 руб.

2. Списана начисленная амортизация: Д-т 02 К-т 01/9 —129 900 руб.

3. Списана остаточная стоимость: Д-т 91 К-т 01/9 — 100 руб.

4. Отражены расходы по разборке: Д-т 91 К-т. 70— 1250 руб.;

5. Отчисления во внебюджетные фонды — (1250 х 30% : 100) Д-т 91 К-т 69 — 375 руб.

5. Отражено оприходование лома: Д-т 10 К-т 91 —1200 руб.

6. Определен и списан финансовый результат от разборки агрегата.

Таблица 4.7

|

Д-т сч. 91 К-т |

|

|

3) 100 4) 1250 375 |

5) 1200 6) 525 |

|

Об. = 1725 |

Об. = 1725 |

|

= |

_= |

Получен убыток в сумме 1725 руб. - 1200 руб. = 525 руб. Д-т 99 К-т 91 — 525 руб.

При списании имущества, стоимость которого до конца не самортизирована и по которому ранее был возмещен «входной» НДС, необходимо восстановить сумму «входного» НДС и уплатить в бюджет. Для этого остаточную стоимость списанного имущества умножают на ставку НДС.

Пример 15.

Списан объект основных средств. Восстановительная стоимость его по данным бухгалтерского учета 75 000 руб. Сумма начисленной амортизации равна 72 000 руб. В бухгалтерском учете делают следующие записи:

1. Д-т 01/9 К-т 01 — 75 000 руб. — списана восстановительная стоимость объекта основных средств;

2. Д-т 02 К-т 01/9 — 72 000 руб. — списана сумма начисленной амортизации;

3. Д-т 91 К-т 01/9 — 3000 руб. (75 000 - 72 000) — списана остаточная стоимость объекта;

4. Д-т 19 К-т 68 — 540 руб. [(3000 х 18%] — восстановлен «входной» НДС с суммы остаточной стоимости выбывшего объекта;

5. Д-т 91 К-т 19 — 540 руб. — списан восстановленный НДС на финансовые результаты.

Учет затрат по восстановлению основных средств. Восстановление основных средств может осуществляться посредством ремонта, модернизации и реконструкции. При этом, если восстановление объекта превышает срок 12 мес., начисление амортизационных отчислений приостанавливается.

Ремонт основных средств необходим для их поддержания в рабочем состоянии. Своевременно произведенный ремонт обеспечивает ритмичность работы организации, сокращает простои, увеличивает срок службы основных средств.

По объему и характеру ремонтных работ различают два вида ремонта — текущий и капитальный. Источники затрат для них едины: или за счет издержек производства, когда сумма фактических затрат включается в себестоимость продукции, работ, услуг в момент производства работ, или за счет специально создаваемого резерва на ремонт.

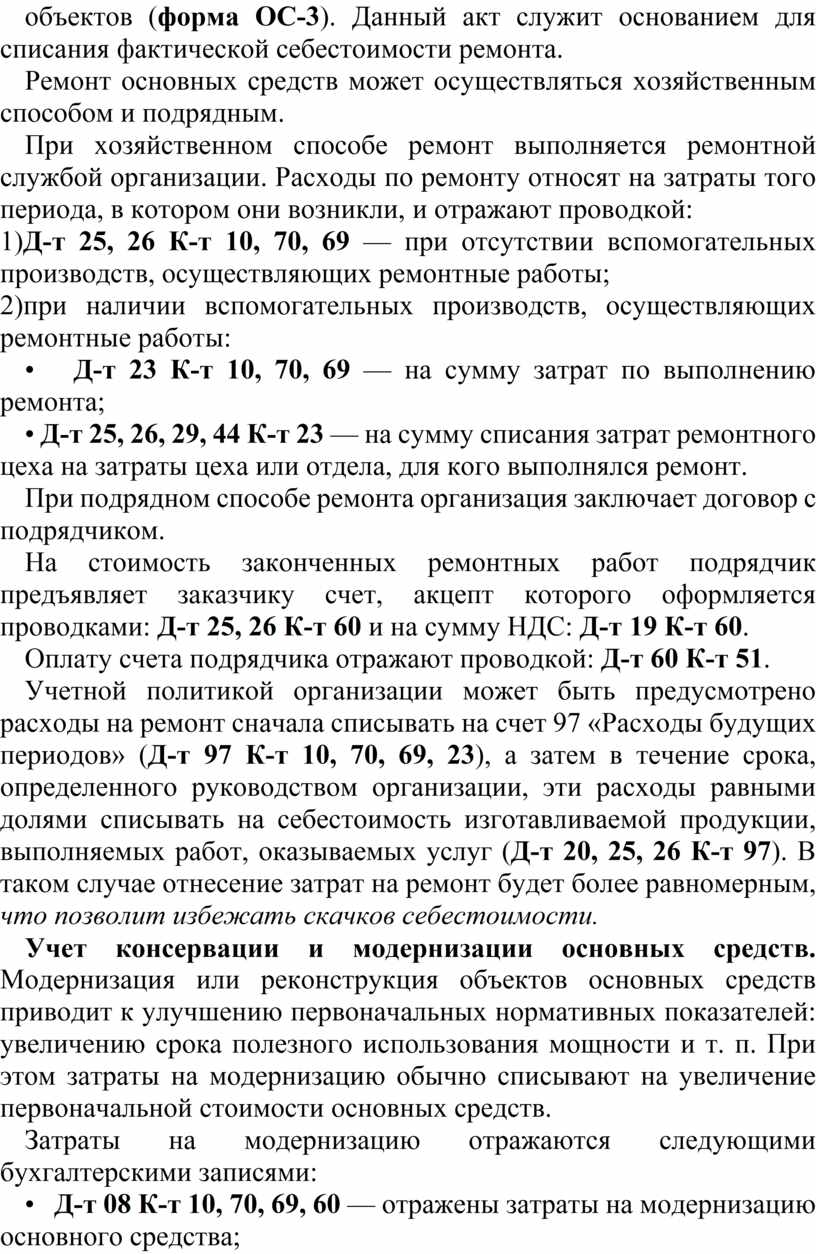

Выполненные работы оформляют актом о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов (форма ОС-3). Данный акт служит основанием для списания фактической себестоимости ремонта.

Ремонт основных средств может осуществляться хозяйственным способом и подрядным.

При хозяйственном способе ремонт выполняется ремонтной службой организации. Расходы по ремонту относят на затраты того периода, в котором они возникли, и отражают проводкой:

1)Д-т 25, 26 К-т 10, 70, 69 — при отсутствии вспомогательных производств, осуществляющих ремонтные работы;

2)при наличии вспомогательных производств, осуществляющих ремонтные работы:

• Д-т 23 К-т 10, 70, 69 — на сумму затрат по выполнению ремонта;

• Д-т 25, 26, 29, 44 К-т 23 — на сумму списания затрат ремонтного цеха на затраты цеха или отдела, для кого выполнялся ремонт.

При подрядном способе ремонта организация заключает договор с подрядчиком.

На стоимость законченных ремонтных работ подрядчик предъявляет заказчику счет, акцепт которого оформляется проводками: Д-т 25, 26 К-т 60 и на сумму НДС: Д-т 19 К-т 60.

Оплату счета подрядчика отражают проводкой: Д-т 60 К-т 51.

Учетной политикой организации может быть предусмотрено расходы на ремонт сначала списывать на счет 97 «Расходы будущих периодов» (Д-т 97 К-т 10, 70, 69, 23), а затем в течение срока, определенного руководством организации, эти расходы равными долями списывать на себестоимость изготавливаемой продукции, выполняемых работ, оказываемых услуг (Д-т 20, 25, 26 К-т 97). В таком случае отнесение затрат на ремонт будет более равномерным, что позволит избежать скачков себестоимости.

Учет консервации и модернизации основных средств. Модернизация или реконструкция объектов основных средств приводит к улучшению первоначальных нормативных показателей: увеличению срока полезного использования мощности и т. п. При этом затраты на модернизацию обычно списывают на увеличение первоначальной стоимости основных средств.

Затраты на модернизацию отражаются следующими бухгалтерскими записями:

• Д-т 08 К-т 10, 70, 69, 60 — отражены затраты на модернизацию основного средства;

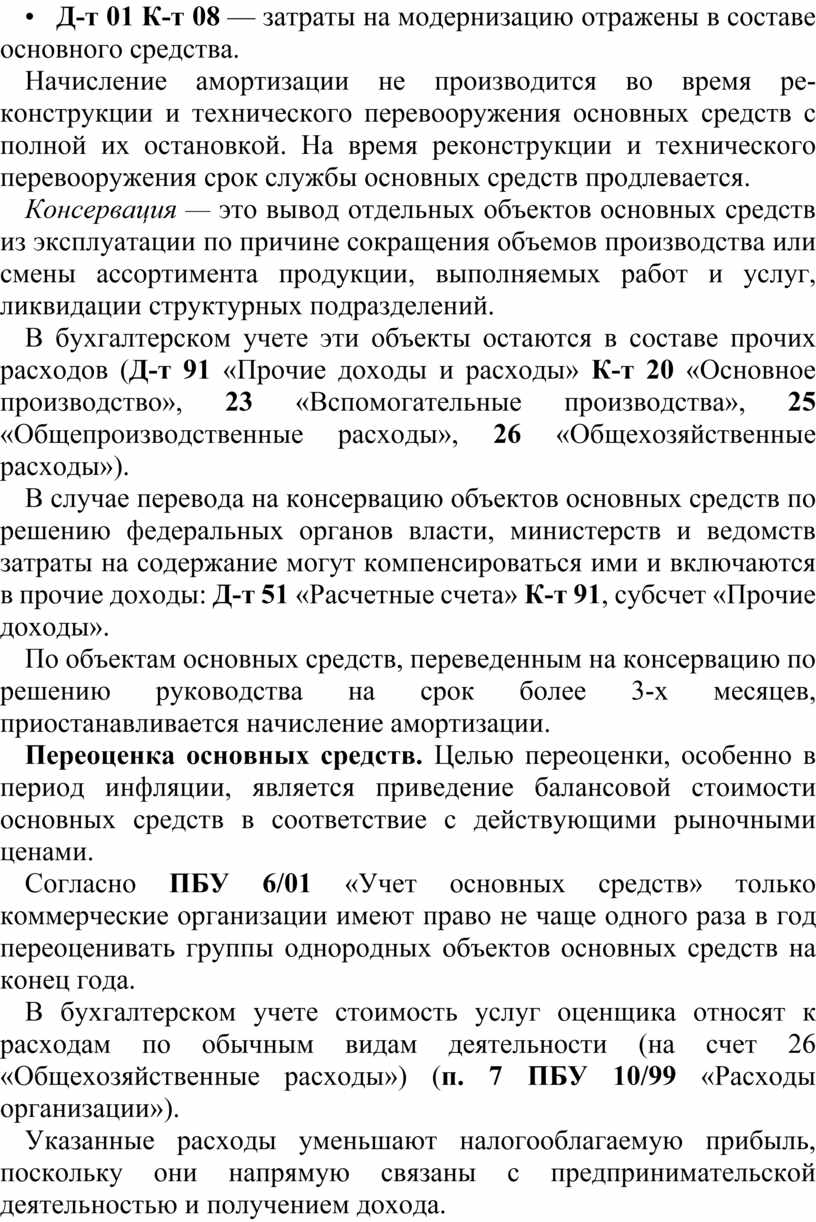

• Д-т 01 К-т 08 — затраты на модернизацию отражены в составе основного средства.

Начисление амортизации не производится во время реконструкции и технического перевооружения основных средств с полной их остановкой. На время реконструкции и технического перевооружения срок службы основных средств продлевается.

Консервация — это вывод отдельных объектов основных средств из эксплуатации по причине сокращения объемов производства или смены ассортимента продукции, выполняемых работ и услуг, ликвидации структурных подразделений.

В бухгалтерском учете эти объекты остаются в составе прочих расходов (Д-т 91 «Прочие доходы и расходы» К-т 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы»).

В случае перевода на консервацию объектов основных средств по решению федеральных органов власти, министерств и ведомств затраты на содержание могут компенсироваться ими и включаются в прочие доходы: Д-т 51 «Расчетные счета» К-т 91, субсчет «Прочие доходы».

По объектам основных средств, переведенным на консервацию по решению руководства на срок более 3-х месяцев, приостанавливается начисление амортизации.

Переоценка основных средств. Целью переоценки, особенно в период инфляции, является приведение балансовой стоимости основных средств в соответствие с действующими рыночными ценами.

Согласно ПБУ 6/01 «Учет основных средств» только коммерческие организации имеют право не чаще одного раза в год переоценивать группы однородных объектов основных средств на конец года.

В бухгалтерском учете стоимость услуг оценщика относят к расходам по обычным видам деятельности (на счет 26 «Общехозяйственные расходы») (п. 7 ПБУ 10/99 «Расходы организации»).

Указанные расходы уменьшают налогооблагаемую прибыль, поскольку они напрямую связаны с предпринимательской деятельностью и получением дохода.

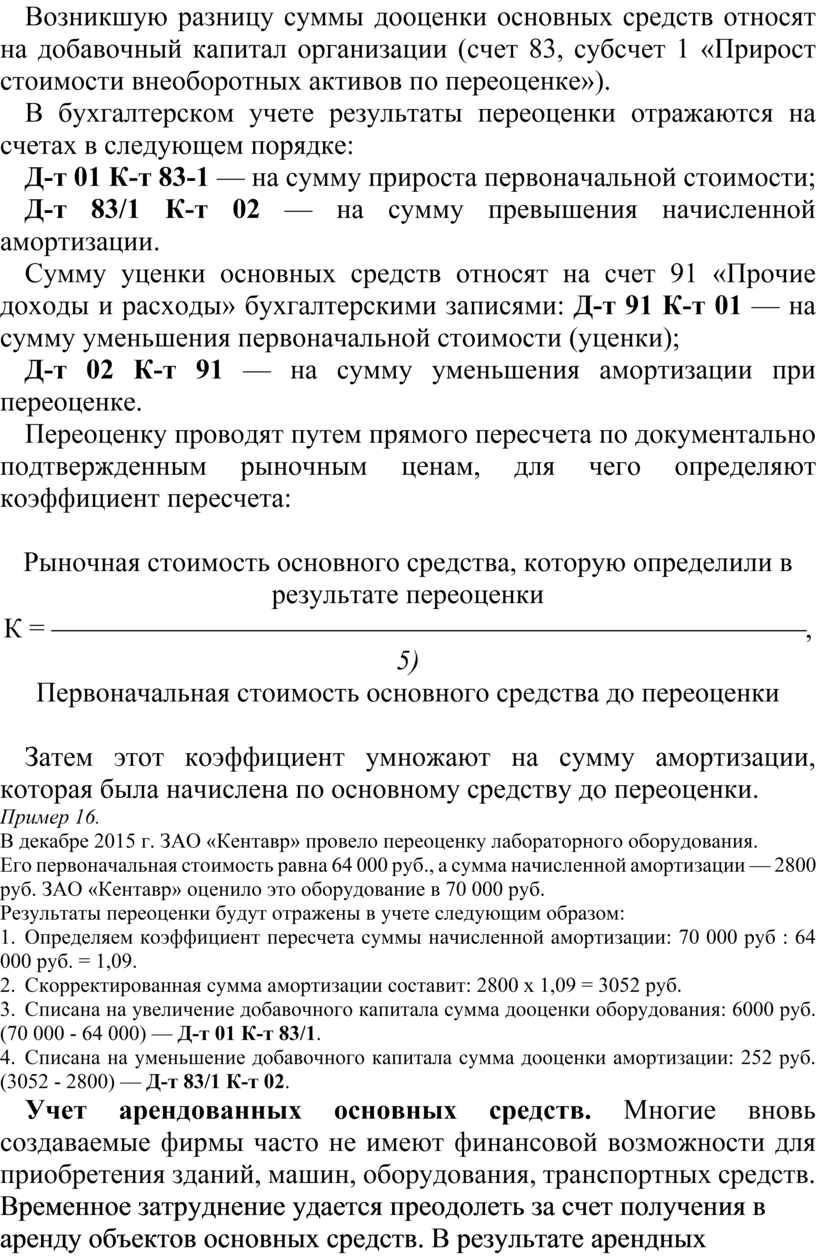

Возникшую разницу суммы дооценки основных средств относят на добавочный капитал организации (счет 83, субсчет 1 «Прирост стоимости внеоборотных активов по переоценке»).

В бухгалтерском учете результаты переоценки отражаются на счетах в следующем порядке:

Д-т 01 К-т 83-1 — на сумму прироста первоначальной стоимости;

Д-т 83/1 К-т 02 — на сумму превышения начисленной амортизации.

Сумму уценки основных средств относят на счет 91 «Прочие доходы и расходы» бухгалтерскими записями: Д-т 91 К-т 01 — на сумму уменьшения первоначальной стоимости (уценки);

Д-т 02 К-т 91 — на сумму уменьшения амортизации при переоценке.

Переоценку проводят путем прямого пересчета по документально подтвержденным рыночным ценам, для чего определяют коэффициент пересчета:

Рыночная стоимость основного средства, которую определили в результате переоценки

К = ¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾, 5)

Первоначальная стоимость основного средства до переоценки

Затем этот коэффициент умножают на сумму амортизации, которая была начислена по основному средству до переоценки.

Пример 16.

В декабре 2015 г. ЗАО «Кентавр» провело переоценку лабораторного оборудования.

Его первоначальная стоимость равна 64 000 руб., а сумма начисленной амортизации — 2800 руб. ЗАО «Кентавр» оценило это оборудование в 70 000 руб.

Результаты переоценки будут отражены в учете следующим образом:

1. Определяем коэффициент пересчета суммы начисленной амортизации: 70 000 руб : 64 000 руб. = 1,09.

2. Скорректированная сумма амортизации составит: 2800 х 1,09 = 3052 руб.

3. Списана на увеличение добавочного капитала сумма дооценки оборудования: 6000 руб. (70 000 - 64 000) — Д-т 01 К-т 83/1.

4. Списана на уменьшение добавочного капитала сумма дооценки амортизации: 252 руб. (3052 - 2800) — Д-т 83/1 К-т 02.

Учет арендованных основных средств. Многие вновь создаваемые фирмы часто не имеют финансовой возможности для приобретения зданий, машин, оборудования, транспортных средств.

Временное затруднение удается преодолеть за счет получения в аренду объектов основных средств. В результате арендных отношений одна сторона обязуется предоставить другой какое-либо имущество за определенное вознаграждение во временное пользование.

По продолжительности арендных отношений различают два вида аренды:

· краткосрочная (текущая) — на срок до 1 года;

· долгосрочная (финансовая) — на срок более года.

Передача в аренду основных средств производится по договору аренды и оформляется актом о приеме-передаче основных средств (ф. ОС-1) в двух экземплярах: один остается у арендодателя, другой передается арендатору.

Учет операций по текущей аренде у арендодателя. У арендодателя основные средства, переданные в аренду, продолжают числиться на счете 01 «Основные средства».

Операции по текущей аренде арендодатель отражает следующими проводками:

• на сумму предъявленного к платежу счета-фактуры за сданные в аренду основные средства арендатору в сумме арендной платы, включая НДС: Д-т 76, 62 К-т 91;

• на сумму начисленного НДС в бюджет: Д-т 91 К-т 68;

• поступление арендной платы: Д-т 51 К-т 76, 62;

• начисление амортизации по сданным в аренду основным средствам относят на уменьшение дохода и оформляют проводкой: Д-т 91 К-т 02.

Когда арендодатель считает передачу помещений в аренду одним из видов обычной деятельности, сумма арендной платы и прочие расходы отражаются на счете 90 «Продажи» на соответствующих субсчетах.

Произведенные затраты на ремонт основных средств, сданных в аренду, арендодатель списывает на уменьшение дохода с кредита материальных, расчетных, денежных счетов в дебет счета 91 «Прочие доходы и расходы»: Д-т 91 К-т 10, 70, 69.

Учет операций по текущей аренде у арендатора. Арендатор учитывает арендованные основные средства на забалансовом счете 001. Бухгалтерские записи у арендатора:

• на сумму полученных в аренду основных средств: Д-т 001;

• на сумму предъявленного счета-фактуры арендодателем — на всю сумму арендной платы:

Д-т 97 «Расходы будущих периодов» К-т 76 «Расчеты с разными дебиторами и кредиторами»;

• на сумму «входного» НДС: Д-т 19 К-т 76;

• перечисление всей суммы арендной платы, включая НДС: Д-т 76 К-т 51;

• списывается в возмещение из бюджета сумма НДС, уплаченная арендатором: Д-т 68 К-т 19.

Сумма арендной платы в течение срока аренды ежемесячно равными долями списывается со счета 97 на издержки производства и обращения: Д-т 20, 26, 44 К-т 97.

Если арендная плата начисляется ежемесячно, тогда счет 97 не используется и сумма начисленной арендной

платы сразу включается в издержки производства и обращения: Д-т 20, 26, 44 К-т 76.

При возврате арендованных основных средств будет сделана запись: К-т 001.

Учет лизинговых операций. Лизинг является одной из разновидностей финансовой аренды. Его особенность состоит в том, что по договору аренды арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного продавца и предоставить арендатору это имущество за плату во временное пользование для предпринимательских целей.

Полученное имущество для передачи в лизинг лизингодатель учитывает на счете 03 «Доходные вложения в материальные ценности», субсчет 1 «Имущество для сдачи в аренду», и отражает следующими проводками:

• на покупную стоимость: Д-т 08 К-т 60;

• на сумму НДС: Д-т 19 К-т 60;

• на первоначальную стоимость при постановке на учет: Д-т 03/1 К-т 08.

При лизинговых операциях возможны два варианта: 1. Переданное в аренду имущество продолжает числиться на балансе лизингодателя.

2. Сданное в аренду имущество числится на балансе лизингополучателя.

Учет операций лизинга в случае, когда имущество числится на балансе лизингодателя. Этот вариант лизинга используется в случае, когда договором лизинга предусмотрен возврат лизингополучателем объектов основных средств лизингодателю по окончании срока договора лизинга.

А. Операции у лизингодателя.

Все расходы на осуществление лизинговой деятельности в течение месяца лизингодатель собирает на дебете счета 20 «Основное производство» с кредита счетов материальных, расчетных, амортизации: Д-т 20 К-т 10, 70, 69, 02, 71, 76.

В конце месяца их полностью списывают со счета 20 на счет 90 «Продажи» в сумме фактических затрат: Д-т 90 К-т 20.

Причитающаяся сумма лизинговых платежей по договору лизинга, включая НДС, отражается проводкой: Д-т 62 К-т 90.

Поступление лизинговых платежей: Д-т 51 К-т 62.

При возврате лизингового имущества и прекращении его использования для лизинга, лизингодатель переводит его в состав собственных основных средств: Д-т 01/1 К-т 03/1.

Б. Операции у лизингополучателя.

Принятое в аренду имущество принимается на учет на забалансовый счет: Д-т 001 «Арендованные основные средства».

При возврате имущества лизингодателю делается запись: К-т 001.

Сумму начисленной арендной платы лизингополучатель включает в издержки производства и обращения и отражает проводкой: Д-т 20, 44 К-т 76.

Перечисление арендной платы: Д-т 76 К-т 51.

Учет операций лизинга в случае, когда имущество числится на балансе лизингополучателя. Если договором лизинга предусмотрен переход права собственности на объекты лизинга лизингополучателю, тогда используется данный вариант лизинговых операций.

А. Операции у лизингодателя.

Переданное в аренду имущество списывается с баланса лизингодателя проводками: на первоначальную стоимость: Д-т 90 К-т 03/1;

• на договорную стоимость, т. е. на стоимость причитающегося платежа по договору аренды: Д-т 76 К-т 90;

• на сумму начисленного в бюджет НДС: Д-т 90 К-т 68;

Разницу между суммой лизинговых платежей и стоимостью лизингового имущества, образовавшуюся на счете 90, списывают на счет 98 «Доходы будущих периодов»: Д-т 90 К-т 98.

Поступление лизинговых платежей отражают проводкой: Д-т 51 К-т 76.

Одновременно на счет 91 «Прочие доходы и расходы» списывается часть доходов будущих периодов со счета 98 проводкой: Д-т 98 К-т 91.

По окончании договора лизинга на счете 76 и 98 остатков не будет.

Стоимость лизингового имущества, переданного на баланс лизингополучателю, лизингодатель будет учитывать на забалансовом счете 011 «Основные средства, сданные в аренду» (Д-т 011) до момента его возврата или перехода права собственности к лизингополучателю (К-т 011).

Б. Операции у лизингополучателя.

Принятое в аренду имущество лизингополучатель приходует следующими записями:

• на договорную стоимость (согласно счету-фактуре): Д-т 08 К-т 76;

• на сумму «входного» НДС: Д-т 19 К-т 76;

• на первоначальную стоимость при постановке на учет: Д-т 01/2 К-т 08;

• на сумму начисленной амортизации, включаемую в издержки: Д-т 20, 44 К-т 02/2;

• перечисление арендной платы Д-т 76 К-т 51.

По окончании договора лизинга имущество подлежит возврату либо переходит в собственность лизингополучателя.

В первом случае бухгалтерские записи следующие:

• списание начисленной амортизации за время лизинга: Д-т 02/2 К-т 01/2;

• списание остаточной стоимости: Д-т 91 К-т 01/2.

Во втором случае:

• на первоначальную стоимость при переходе права собственности: Д-т 01/1 К-т 01/2;

• на сумму начисленной амортизации: Д-т 02/2 К-т 02/1.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.